1 ANALISIS PENGARUH BAGI HASIL DAN PROMOSI TERHADAP PENGHIMPUNAN DANA DEPOSITO PADA BANK NAGARI CABANG

SYARIAH PADANG

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh gelar S1 Pada Program Studi Perbankan Syariah

Oleh:

FEBIOLA MONIKA PUTRI 3316251

PROGRAM STUDI S1 PERBANKAN SYARI‟AH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

BUKITTINGGI 2020 M / 1441 H

2 HALAMAN PERSEMBAHAN

Assalamu’alaikum Wr. Wb.

Alhamdulillahirabbil’äalamiin...

Segala puji bagimu Ya Allah, satu citaku telah ku gapai.

Dengan suka, duka, dan bahagia ku jalani serta bertemu dengan orang yang memberikanku banyak pengalaman bagiku, memberikan motivasi yang kuat untuk keberhasilanku dalam menyelesaikan skripsi ini. Terima kasih pada mereka yang terkadang meremehkanku dan terkadang tidak menganggapku dan terkadang juga tidak mau menolongku, karena itu semua aku mulai memotivasi diriku dan didukung oleh keluargaku serta teman-teman yang selalu ada untukku, sehingga muncullah semangat untukku bahwa “Apabila mereka bisa tentu aku juga bisa”

dengan semangat menggebu inilah aku mampu membuktikan kepada mereka, dan terima kasih ku ucapkan kepada mereka

3 semua yang telah ikut andil memberikan warna warni di kehidupanku.

Kupersembahkan karya kecilku ini kepada kedua orang tuaku. Malaikat tak bersayap yang telah membesarkan aku dari kecil ayahanda Pebrizal dan ibunda Fitri Erawati tercinta yang begitu sabar dengan segala macam tingkahku yang kadang mampu membuat hati mereka terluka. Serta terima kasih pada saudara kandungku Laura Elvioni, yang selalu ada disaat aku membutuhkanmu dan memberikan pertolongan yang mampu ia berikan, memberikan pelajaran hidupnya yang mempu mebuatku belajar dari pengalaman- paengalaman yang ia lalui, serta selalu menjadi teman terbaiku dikala suka maupun duka. Serta terima kasih untuk keponaka-keponakan tersayangku Alby Luthfi Alfahri, Alanna Putri Ganesha dan Aqila Cahaya Trihana yang ampu menjadi penyemat bagiku, dan adik-adikku Ilham, Edo, Eko, Eki Alisa, Atika, Ayu, dan Fatih, serta teman-teman tercinta Rafni Asmawati yang selalu ada dalam suka duka perkuliahanku, teman-teman seperjuangan PS G, teman- temanku tercinta lainnya. serta semua pihak yang telah ikut

4 membantu Ku dalam segala hal yang tak bisa disebutkan satu per satunya.

Sembah sujudku Ya Allah, engkau berikan aku kesempatan sehingga aku bisa pampai di penghujung awal perjuanganku.

Dimana engkau telah menghadiahkan hamba sebuah keberhasilan, engkau telah meng’ijabah doaku dan tak henti- hentinya kedua orang tuaku selalu mendoakan keberhasilanku di setiap doa mereka dan kemudahan bagiku dalam menyelesaikan perkulihanku, yang Alhamdulillah aku mampu tiba di titik ini. Aku menyadari yang mana ini semua merupakan salah satu doa mereka untukku yang telah Allah kabulkan.

Walau banyak rintangan yang harus kulalui dan air mata yang turut menghiasi penyelesaian skripsi ku ini. Aku berhrap ini dapat membanggakanmu ayahanda dan ibundaku tersayang. Alhamdulillah dengan dukungan mereka aku bisa menyelesaikan Pendidikan S1 ku.

Salam saya

Febiola Monika Putri

5 KATA PENGANTAR

Alhamdulillah, puji syukur atas kehadirat allah swt yang telah banyak memberikan rahmat dan karunia-Nya kepada penulis sehingga penulis dapat menyelesaikan skripsi yang berjudul ” ANALISIS PENGARUH BAGI HASIL DAN PROMOSI TERHADAP PENGHIMPUNAN DANA DEPOSITO PADA BANK NAGARI CABANG SYARIAH PADANG)”. Shalawat beserta salam penulis ucapkan kepada nabi SAW yang telah mewariskan al-quran dan sunnah sebagai pedoman hidup bagi penulis dan petunjuk kebenaran sampai akhir zaman. Skripsi ini disusun sebagai salah satu syarat guna memeperoleh gelar Sarjana pada Program Studi Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Bukittinggi (IAIN Bukittinggi).

Dalam penulisan dan penyusunan skripsi ini penulis menyadari bahwa jauh dari kesempurnaan. Dalam penyusunan skripsi ini, penulis mendapat baik materil maupun non materil dari berbagai pihak yang sangat bermanfaat. Ucapan terimakasih yang sedalam-dalamnya untuk yang tercinta dan teristimewa Ayahanda Pebrizal dan Ibunda Fitri Erawati yang telah memberikan kasih sayang yang tulus, doa, dan semangat pada penulis. Penulis juga menyadari tanpa adanya bantuan dan partisipasi dari berbagai pihak skripsi ini tidak mungkin dapat terselesaikan seperti yang diharapkan. Oleh karena itu, penulis mengucapkan terimaksih yang sebesar-besarnya kepada :

6 1. Ibu Dr. Ridha Ahida, M. Hum selaku Rektor Institut Agama Islam Negeri

(IAIN) Bukittinggi.

2. Bapak/Ibu wakil Rektor Institut Agama Islam Negeri (IAIN) Bukittinggi 3. Bapak DR. Iiz Izmuddin, MA selaku Dekan Fakultas Ekonomi dan

BisnisIslam serta Ibu Sandra Dewi, SE, MM selaku Ketua Jurusan S1 Perbankan Syariah dan sekaligus pembimbing II dalam menyelesaikan skripsi penulis di IAIN Bukittinggi ini.

4. Bapak Yuwarman Mansur, SE, MM selaku pembimbing yang telah meluangkan waktu dan pikiran untuk memberikan arahan dan nasehat demi kelancaran proses belajar dan penyelesaian skripsi penulis.

5. Bapak Genta Sakti selaku Pembimbing Akademik (PA) yang telah memberikan arahan dan nasehat demi kelancaran proses belajar dan penyelesaian skripsi penulis.

6. Bapak dan Ibu Dosen IAIN Bukittinggi yang juga telah memberikan masukan dalam penyelesaian skripsi ini.

7. Bapak dan Ibu pimpinan beserta staf PT. Bank Nagari Cabang Syariah Padang yang telah memberikan kesempatan kepada penulis untuk menyelesaikan penelitian untuk skripsi ini.

8. Bapak/Ibu kepala beserta staf perpustakaan IAIN Bukittinggi yang telah menyediakan buku sumber untuk kebutuhan penyelesaian skripsi ini.

9. Keluarga serta teman-teman yang memberikan motivasi baik materil maupun non materil.

7 Semoga bimbingan dan bantuan yang Bapak, Ibu, dan teman-teman berikan menjadi amal kebaikan dan mendapat balasan yang sesuai dari Allah SWT. Penulis menyadari baha skripsi ini belum sempurna karena keterbatasan ilmu yang dimiliki. Oleh karena itu, penulis mengharapkan kritik dan saran dari pembaca untuk kesempurnaan skripsi ini dimasa yang akan datang.

Bukittinggi, Juni 2019

Penulis

Febiola Monika Putri 3316251

8 DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAK ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 8

C. Batasan Masalah... 9

D. Rumusan Masalah ... 9

E. Tujuan Penelitian ... 9

F. Manfaat Penelitian ... 10

G. Penjelasan Judul ... 10

H. Sistematika Penulisan ... 12

BAB II LANDASAN TEORI A. Pengertian Perbankan ... 14

1. Bentuk Usaha Yang Dijalankan Bank Syariah ... 16

2. Prinsip Penyaluran Dana Pada Bank Syariah... 17

B. Konsep Bagi Hasil ... 18

1.Pengertian Bagi Hasil ... 18

2. Mekanisme Perhitungan Bagi Hasil ... 19

3. Produk Bagi Hasil Dalam Bank Syariah ... 21

C. Pengertian Deposito dan Deposito Syariah ... 24

1. Pengertian Deposito ... 24

2. Jenis-Jenis Deposito ... 26

3. Deposito Syariah ... 27

9

D. Teori Promosi ... 30

1. Pengertian Promosi ... 30

2. Strategi Promosi ... 31

3. Komponen-Komponen Fungsi Promosi Dalam Buran Pemasaran 36 E. Landasan Syariah ... 40

F. Kajian Terdahulu ... 43

G. Kerangka Pemikiran ... 44

H. Hipotesis Penelitian ... 45

BAB III METODE PENELITIAN A. Jenis Penelitian ... 46

B. Lokasi, Waktu, dan Tempat Penelitian ... 46

C. Sumber Data ... 47

D. Objek Penelitian ... 47

E. Teknik Pengumpulan Data ... 49

F. Uji Instrumen Penelitian ... 50

G. Teknik Analisis Data ... 53

H. Pengujian Hipotesis ... 57

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum PT Bank Nagari Cabang Syariah Padang ... 60

B. Gambaran Umum Responden ... 79

C. Analisis Deskriptif ... 85

1. Deskriptif Variabel Bagi Hasil ... 85

2. Deskriptif Variabel Promosi ... 90

3. Deskriptif Variabel Peghimpunan Dana Deposito ... 97

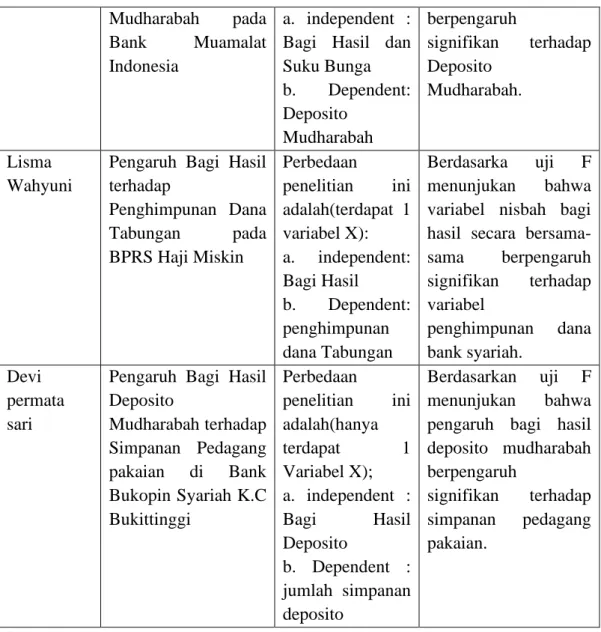

D. Uji Instrumen Penelitian ... 102

1. Uji Pra penelitian... 102

a. Uji Validitas ... 102

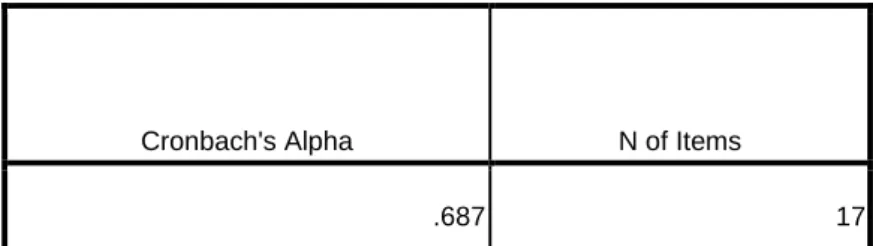

b. Uji Reabilitas ... 104

E. Uji Asumsi Klasik ... 105

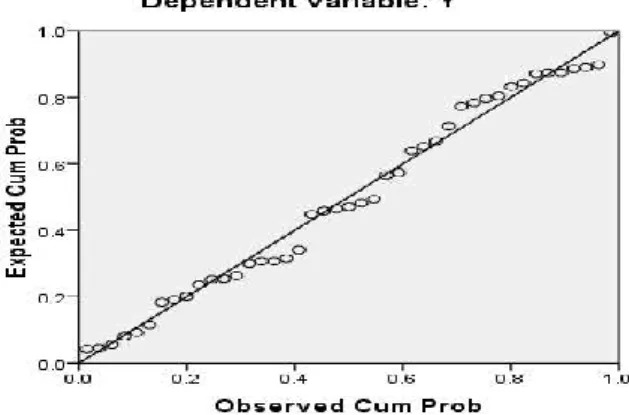

1. Uji Normalitas ... 105

10

2. Uji Multikolinieritas ... 106

3. Uji Heteroskedastisitas ... 107

F. Hasil Analisis Data ... 109

1. Analisis Regresi Linear Berganda ... 109

2. Analisis Koefisien Korelasi ... 111

3. Analisis Koefisien Determinasi ... 113

G. Uji Hipotesis ... 114

1. Uji T ... 114

2. Uji F ... 115

BAB V PENUTUP 1. Kesimpulan ... 118

2. Saran ... 119

DAFTAR KEPUSTAKAAN

LAMPIRAN

11 DAFTAR TABEL

Tabel 1.1 Jumlah nasabah deposito pada Bank Nagari Cabang Syariah

Padang Tahun 2015-2018 ... 4

Tabel 1.2 Jumlah dana deposito pada Bank Nagari Cabang Syariah Padang Tahun 2015-2018 (Dalam Jutaan Rupiah)... 5

Tabel 2.1 Kajian Terdahulu ... 43

Tabel 4.1 Responden Berdasarkan Jenis Kelamin ... 79

Tabel 4.2 Responden Berdasarkan Usia... 80

Tabel 4.3 Responden Berdasarkan Pendidikan ... 81

Tabel 4.4 Responden Berdasarkan Pekerjaan ... 82

Tabel 4.5 Responden Berdasarkan Penghasilan... 83

Tabel 4.6 Responden Berdasarkan Status Perkawinan ... 84

Tabel 4.7 Responden Berdasarkan Jumlah Tanggungan ... 84

Tabel 4.8 Tanggapan responden mengenai pernyataan Bank Nagari Syariah memberikan nisbah bagi hasil yang menarik dibanding Bank lain . 85 Tabel 4.9 Tanggapan responden mengenai pernyataan Nisbah Bagi Hasil yang ditetapkan sesuai dengan prinsip Syariah ... 86

Tabel 4.10 Tanggapan responden mengenai pernyataan besaran Nisbah Bagi Hasil di tetapkan di awal akad ... 87

Tabel 4.11 Tanggapan mengenai pernyataan Nisbah Bagi Hasil yang diberikan tidak dipotong biaya apapun ... 88

Tabel 4.12 Tanggapan responden mengenai pernyataan Bagi Hasil ditetapkan berdasarkan kesepakatan Bank dan Nasabah ... 89

Tabel 4.13 Tanggapan mengenai pernyataan iklan yang di tawarkan Bank Nagari Syariah mudah dipahami ... 90

Tabel 4.15 Tanggapan mengenai brosur-brosur tentang produk pada Bank Nagari Syariah lengkap dan jelas ... 91

Tabel 4.16 Tanggapan mengenai pernyataan promosi yang dilakukan Bank Nagari Syariah menarik ... 92

12 Tabel 4.17 Tanggapan mengenai pernyataan hadiah yang diberikan Bank

Nagari Syariah dapat menarik nasabah ... 93

Tabel 4.18 Tanggapan mengenai pernyataan pesan promosi yang disampaikan karyawan dapat dimengerti ... 94

Tabel 4.19 Tanggapan mengenai pernyataan promosi yang dilakukan Bank Nagari Syariah sesuai dengan prinsip Syariah yaitu kejujuran ... 95

Tabel 4.20 Promosi Bank Nagari Syariah berkuallitas baik ... 96

Tabel 4.21 Tanggapan mengenai pernyataan semakin tinggi persentase bagi hasil semakin banyak jumlah dana deposito ... 97

Tabel 4.22 Tanggapan mengenai pernyataan dana yang dihimpun di kelola dengan baik ... 98

Tabel 4.23 Tanggapan mengenai pernyatan Deposito Mudharabah di Bank Nagari Syariah telah sesuai dengan prinsip syariah ... 99

Tabel 4.24 Tanggapan mengenai pernyataan keamanan dana nasabah terjamin ... 100

Tabel 4.25 Tanggapan mengenai pernyataan Nasabah Deposito dapat Mengakses laporan keuangan Bank Nagari Syariah secara mandiri ... 101

Tabel 4.26 Hasil Uji Validitas ... 103

Tabel 4.27 Hasil Uji Reliabilitas ... 104

Tabel 4.28 Hasil Uji Multikolinieritas ... 106

Tabel 4.29 Hasil Uji Heterosdastisitas ... 108

Tabel 4.30 Hasil Uji Regresi Linear Berganda ... 110

Tabel 4.31 Hasil Uji Koefisien Korelasi ... 111

Tabel 4.33 Hasil Uji Koefisien Determinasi ... 113

Tabel 4.34 Hasil Uji T ... 114

Tabel 4.35 Hasil Uji F ... 115

13 DAFTAR GAMBAR

Gambar 2.1 Komponen Pomosi ... 36 Gambar 2.2 Kerangka Pemikiran ... 44 Gambar 4.1 Struktur Organisasi PT Bank Nagari Cabang Syariah Padang .... 70 Gambar 4.2 Normal P-P Plot ... 105 Gambar 4.3 Scatterplot... 109

14 DAFTAR LAMPIRAN

LAMPIRAN I Daftar Pernyataan Angket LAMPIRAN II Tabulasi Pengolahan Data

15 ABSTRAK

Skripsi ini berjudul “ANALISIS PENGARUH BAGI HASIL DAN PROMOSI TERHADAP PENGHIMPUNAN DANA DEPOSITO PADA BANK NAGARI CABANG SYARIAH PADANG” yang disusun oleh Febiola Monika Putri, Nim. 3316251 Program Studi S1 Perbankan Syariah Fakultas Ekonomi Dan Bisnis Islam Institut Agama Islam Negeri (IAIN).

Penulisan skripsi ini dilatar belakangi terjadinya penurunan Penghimpunan Dana Deposito pada PT Bank Nagari Cabang Syariah Padang selama 2 tahun terakhir mulai pada tahun 2017-2018. Oleh karena itu penulis mengkaji bagaimana Pengaruh Bagi Hasil dan Promosi terhadap penghimpunan dana deposito pada PT Bank Nagari Cabanng Syariah Padang. Adapun tujuan dari penelitian ini adalah untuk mengetahui pengaruh bagi hasil dan promosi terhadap penghimpunan dana deposito. Jenis penelitian ini adalah penelitian deskiptif melalui pendekatan kuantitatif. Analisis data yang digunakan adalah regresi linear berganda.

Berdasarkan hasil penelitian dapat diperoleh persamaan fungsi : Y=

16,318 - 0,105X1 + 0,193X2, yang berarti bahwa konstanta menyatakan jika Bagi Hasil dan Promosi dianggap nol, sehingga tingkat Penghimpunan Dana Deposito sebesar 16,318. Koefisien Bagi Hasil menyatakan bahwa setiap peningkatan Bagi Hasil sebesar satu satuan, maka akan menurunkan Penghimpunan Dana Deposito sebesar -0,105 satuan. Dan koefisien Promosi menyatakan bahwa setiap peningkatan Promosi sebesar satu satuan, maka akan meningkatkan Penghimpunan Dana Deposito Sebesar 1,193 satuan.

Berdasarkan uji t terlihat bahwa nilai t terlihat bahwa nilai t untuk Bagi Hasil yaitu -525 dengan tingkat signifikan 0,603 > 0,05, berarti tidak terdapat pengaruh signifikan variabel Bagi Hasil terhadap Penghimpunan Dana Deposito.

Dan nilai t untuk Promosi adalah 1,845 dengan tingkat signifikan 0,072 < 0,05, sehingga tidak terdapat pengaruh signifikan variabel Promosi terhadap Penghimpunan Dana Deposito. Dan untuk uji F sebesar 1,719 dengan tingkat signifikannya 0,192 > 0,05. Hal ini berarti tidak terdapat pengaruh yang signifikan secara bersama-sama variabel Bagi Hasil dan Promosi Terhadap Penghimpunan Dana Deposito.

Kata Kunci: Bagi Hasil, Promosi dan Penghimpunan Dana Deposito

16 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Belakangan ini kemajuan dan perkembangan bank islam syariah secara kuantitatif sangat mengembirakan. Perkembangan ini tentunya akan semakin bertambah untuk masa-masa yang akan datang. Tentunya, perkembangan yang bersifat kuantitatis ini harus diimbangi dengan perkembangan kualitas. Kualitas perbankan syariah sangat ditentukan oleh kemampuan, kinerja bank yang melakukan kegiatan usaha berdasarkan prinsip syariah sangat dipengaruhi oleh kuallitas penananman dana bank. 1

Bank syariah merupakan suatu lembaga keuangan yang berfungsi sebagai organisasi perantara antara yang berkelebihan dana dan yang kekurangan dana yang dalam produk-produknya harus sesuai dengn prinsip-prinsip islam. Bank syariah dengan sistem bagi hasil untung dan rugi (prpfit and los sharing) memiliki konsep yang yang sangat tepat di tengah kondisi ketidakadilan yang dialami masyarakat. Konsep kebersamaan dalam menghadapi risiko dan memperoleh keuntungan, serta adanya keadilan dalam berusaha menjadi petensi yang sangat trategis bagi perkembangan bank syariah di masa yang akan datang. Hal ini disebabkan oleh sebagian besar atau mayoritas penduduk Indonesia adalah beragama

1 Muhamad, Manajemen Dana Bank Syraiah, (Jakkarta: Rajawali Pers, 2014) Hlm 5

17 Islam (Muslim), tantangan ini sekaligus menjadi prospek yang cukup cerah untuk pengembangan bank syariah di masyrakat.2

Salah satu semangat hadirnya bank syariah adalah atas pemikiran bahwa sistem bunga yang dijalankan oleh lembaga keuangan kenvensional adalah haram. Atas konsekuensi itu, islam harus mencari solusi tehadap mekanisme keuangan yang berbasis bunga ini. Dimana salah satu sistem yang dikembangkan untuk menghindari paraktek ribawi ini adalah dengan mengagas sistem bagi hasil.

Sistem bagi hasil sebagai identitas bank syraiah tentunya mempunyai mekanisme dan sistem operasional ynag sangat berbeda dengan prinsip bunga pada bank konvensional. Dimana dalam sistem bagi hasil ini keuntungan dan pendapatan dilihat berdsarkan untung dan rugi dari bisnis yang dijalankan.Berbeda dengan bunga yang diterapkan pada bank konvensional yang lebih mengedepankan aspek hitungan tetap, bagi hasil sangat fleksibel dan tidak bisa diprediksikan. Hal ini menjadikan bank syariah sangat rentan terhadap krisis dan kemungkinan gagal bayar dari nasabah peminjam uang sangat kecil.3

Selain giro dan tabungan, produk perbankan syariah lainnya yang termasuk produk penghimpun dana (funding) adalah deposito. Deposito yang dimaksud adalah deposito syariah atau deposito mudharabah.

Deposito syariah adalah deposito yang dijalankan berdasarkan prinsip syariah.Dalam hal ini, Dewan Syariah Nasional MUI telah mengeluarkan

2 Sumar’in, Konsep Kelembagaan Bank Syariah, (Yogyakarta: Graha Ilmu, 2012), Hlm 63

3 Ibid, Hlm 59

18 fatwa yang menyatakan bahwa deposito yang dibenarkan adalah deposito yang berdasarkan prinsip mudharabah, di mana bank syariah bertindak sebagai mudharib (pengelola dana) sedangkan nasabah bertindak sebagai shahibulmaal (pemilik dana) dalam kapasitasnya sebagai mudharib, bank syariah dapat melakukan berbagai macam usaha yang tidak bertentangan dengan prinsip syariah serta mengembangkannya, bank syariah akan membagihasilkan kepada pemilik dana atau pemilik deposito sesuai dengan nisbah yang telah disepakati dan telah dituangkan dalam akad.4

Pada Bank Nagari Cabang Syariah juga menyediakan produk deposito mudharabah yang merupakan salah satu sumber pendanaan yang diperoleh oleh bank dengan tujuan untuk menjalankan operasional bank.

Berikut data jumlah nasabah dan jumlah dana deposito empat tahun terakhir :

Tabel 1.1

Jumlah nasabah deposito pada Bank Nagari Cabang Syariah padang Tahun 2015-2018

Tahun Jumlah Nasabah Naik/Turun

∑ Persen (%)

2014 Data Tidak Tersedia - -

2015 583 - -

2016 751 168 28.82

2017 814 63 8.38

2018 875 61 7.49

Sumber: Bank Nagari Cabang Syariah Padang, 2019

4 Shella Sujita, “Penerapan Mekanisme Deposito Mudharabah Pada Produk Simpanan Syariah Dalam Meningkatkan Jumlah Nasabah”,(Artikel Ilmiah: Prodi Perbankan Syraiah, UIN Radden Intan Lampung, 2018), Hlm 4

19 Berdasarkan tebel 1.1 diatas, jumlah nasabah pada bank nagari cabang syariah padangsecara garis besar terlihat terjadi kenaikan atau bertambahnya nasabah deposito dari tahun ke tahun, namun tingkat kenaikan nasabah tersebut mengalami penurunan setiap tahunnya. Pada tahun 2016, terjadi kenaikan jumlah nasabah sebanyak 168 atau sama dengan 28,82%. Pada tahun 2017 terjadi kenaikan jumlah nasabah sebanyak 63 atau sama dengan 8,38%. Pada tahun 2018 terjadi kenaikan jumlah nasabah sebanyak 61 atau sama dengan 7,49%. Secara garis besar dapat kita lihat bahwa kenaikan jumlah nasabah yang paling pesat terjadi pada tahun 2016.

Tabel 1.2

Jumlah dana deposito pada Bank Nagari Cabang Syariah Padang Tahun 2015-2018

(Dalam Jutaan Rupiah) Tahun Jumlah Dana

Nasabah

Naik/Turun

∑ Persentase (%)

2014 Data Tidak Tersedia - -

2015 Rp 343.249.259.707 - -

2016 Rp 621.070.694.895 277.821.435.188 80.94 2017 Rp 641.072.374.308 20.001.679.413 3.22 2018 Rp 669.066.586.979 27.994.212.671 4.36

Sumber:Bank Nagari Cabang Syariah Padang, 2019

Dari tabel 1.2 diatas dapat kita lihat bahwa secara garis besar, setiap tahunnya pada Bank Nagari Cabang Syariah padang jumlah dana depositodari tahun 2016-2018 selalu mengalami peningkatan di setiap tahunnya. Pada tahun 2016, terjadi kenaikan sebanyak Rp

20 277.821.435.188 Miliar atau sebesar 80.94%. Pada tahun 2017 terjadi kenaikan sebesar Rp 20.001.679.413 atau sama dengan 3.22%. Pada tahun 2018 terjadi kenaikan sebesar 27.994.212.671 Miliar atau sama dengan 4.36%.

Dari kedua tabel tesebut dapat ditarik kesimpulan bahwa semakin banyak nasabah yang melakukan deposito pada bank, maka semakin besar pula dana yang akan diperoleh bank. Dengan dana tersebut bank nantinya bisa mengunakan dana yang diperoleh untuk memberikan pembiayaan sehingga berjalanlah fungsi utama bank sebagai intermediasi atau perantara.

Tidak hanya dari faktor bagi hasil, faktor promosi juga mempengaruhi minat masyarakat dalam menggunakan produk bank syariah.Promosi adalah mengembangkan dan menyebarluaskan komunikasi persuasif berkenaan dengan suatu penawaran.Adanya kegiatan promosi memudahkan perusahaan untuk memasarkan produknya dengan lancar, mengingat persaingan yang semakin ketat serta kebebasan konsumen dalam memilih produk yang ditawarkan oleh pasar, sehingga dibutuhkan promosi yang berfungsi untuk mempengaruhi kecenderungan membeli dan loyalitas konsumen terhadap produk yang ditawarkan.5

Salah satu tujuan bank dalam melakukan promosi adalah untuk meningkatkan dana yang dapat terkumpul dari masyarakat yang dikenal

5 Iknatul Ma’rifah, “Pengaruh Tingkat Bagi Hasil Dan Promosi Terhadap Minat Masyarakat Dalam Memilih Tabungan Berjangka Mudharabah Pada Pt. Bprs Dana Amanah Surakarta Studi Kasus Masyarakat Kelurahan Laweyan” (Artikel Ilmiah : prodi Perbankan Syariah IAIN Surakarta, 2017), Hal 5

21 dengan tabungan masyarakat, yaitu giro, tabungan, dan deposito.

Tabungan masyarakat memiliki peran penting dalam pertumbuhan ekonomi, berfungsi bagi pembentukan modal dan tersedianya investasi.

Dana tersebut akandisalurkan kembali kepada masyarakat dalam bentuk kredit, sehingga tingkat tabungan sangat mempengaruhi tingkat penyaluran kredit kepada masyarakat dengan hubungan yang positif.

Semakin besar jumlah tabungan yang dikumpulkan perbankan dari masyarakat maka akan semakin besar tingkat penyaluran kredit, demikian juga sebaliknya.6

Dalam hal promosi Bank Nagari Cabang Syariah, dari hasil wawancara oleh salah satu karyawan pada bank tersebut menyatakan bahwa dimana dalam hal mempromosikan produk deposito mudharabah masih belum ada biaya khusus dari bank itu sendiri dalam mempromosikan produk deposito mudharabah,hanya saja Bank Nagari Cabang Syariah Padang memberikan bonus atau suvenir bagi nasabah yang melakukan deposito sebesar yang ditentukan, hal itu sebagai bentuk perhatian (loyalitas) yang diberikan bank kepada nasabah dan bank juga melakukan promosi produk baru mereka pada nasabah-nasabah yang dimiliki bank yang belum menggunakan produk tersebut sembari melakukan akivitas bank. Sehingga dengan hal itu dapat meningkatkan jumlah nasabah deposito mudharabah pada bank Nagari Cabang Syariah

6Lambok Siringoringo, “Analisis Pengaruh Promosi Bank Terhadap Penghimpunan Tabungan Dan DepositoStudi Kasus Sepuluh Bank Terbaik Berdasarkan Aset Tahun 2005” (Artikel Ilmiah : Prodi Departemen Ilmu Ekonomi Institut Pertanian Bogor, 2006, Hlm 1

22 Padang. Hal itu pun tentu dapat mempermudah calon nasabah atau nasabah lama mengetahui tentang produk-produk bank.7

Tingginya persaingan antar bank dalam menarik nasabah untuk menggunakan produk dan jasa mereka. Semakin banyaknya nasabah yang melakukan deposito pada bank Nagari Cabang Syariah Padang tentu dapat mempengaruhi bank itu sendiri, teutama untuk pendapatan bank.Maka semakin tinggi bagi hasil yang ditawarkan dan promosi yang menarik tentu hal tersebut sangat berpengaruh besar bagi bank itu sendiri.

Berdasarkan uraian diatas dan melihat betapa berpengarunya bagi hasil dan promosi dalam penghimpunan dana pada bank, maka penulis tertarik untuk melakukan penelitian dengan judul “ANALISIS PENGARUH BAGI HASIL DAN PROMOSI TERHADAP PENGHIMPUNAN DANA DEPOSITO PADA BANK NAGARI CABANG SYARAH PADANG”.

B. Idenfikasi Masalah

Berdasarkan latar belakang yang telah diuraikan di atas maka dapat di identifikasikan masalah sebagai berikut:

1. Terjadinya kenaikan jumlah nasabah Deposito Mudharabah yang semakin menurun pada tahun 2017 dan 2018.

2. terjadinya kenaikan jumlah Dana Deposito Mudharabah yang semakin menurun pada tahun 2017.

7 Wawancara dengan karyawan Bank Nagari Cabang Syariah Padang, tanggal 27 November 2019, Pukul 14 : 00

23 C. Batasan Masalah

Untuk lebih terarahnya penulisan ini serta menghindari meluasnya masalah yang dibahas, maka penulis membatasi permasalahan dalam penelitian adalah sebagai berikut:

1. Pembahasan tentang Bagi Hasil hanya mencakup penghimpunan dana deposito mudharabah pada Bank Nagari Cabang Syariah Padang

2. Pembahasan mengenai promosi hanya mencakup Advertising dan Personal Selling pada Bank Nagari Cabang Syariah Padang.

D. Rumusan Masalah

Berdasarkan latar belakang maslaah diatas dapat dirumuskan pokok permasalahan sebagai berikut:

1. Bagaimana pengaruh bagi hasil dan promosi terhadap penghimpunan dana deposito pada Bank Nagari Cabang Syariah.

2. Seberapa besar pengaruh bagi hasil dan promosi terhadap penghimpunan dana deposito pada Bank Nagari Cabang Syariah Padang.

E. Tujuan Penlelitian

Berdasarkan rumusan masalah diatas maka dapat diambil beberapa tujuan penelitian sebagai berikut:

1. Untuk mengetahui dan menganalisis pengaruh bagi hasil terhadap penghimpunan dana deposito pada bank Nagari Cabang Syariah Padang.

24 2. Untuk mengetahui dan menganalisis pengaruh promosi terhadap penghimpunan dana deposito pada Bank Nagari Cabang Syariah Padang

F. Manfaat Penelitian

Adapun manfaat penelitian ini adalah : 1. Bagi Instansi Terkait

Bagi instansi terkait hasil penelitian ini dapat digunakan sebagai bahan pertimbangan dalam mengetahui bagaimana hubungan antara bagi hasil dan promosi terhadap penghimpunan dana deposito.

2. Bagi Penulis

Bagi penulis peneliian ini menambah pengalaman dan latihan dalam menerapkan ilmu-ilmu yang telah diperoleh selama kuliah serta guna untuk memperoleh gelas sarjana S1 Perbankan Syariah.

3. Bagi Akademisi

Sebagai bahan pustaka, informasi dan referensi bagi yang memerlukan serta sebagai bahan rujukan bagi peneliti selanjutnya.

G. Penjelasan Judul

Supaya jelas dan tercapainya tujuan dalam penulisan ini, maka perlu rasanya penulis menjelasakn beberapa istilah yang terdapat dalam judul, untuk mempermudah dalam memahami kata-kata yang terdapat pada judul.

25 Analisis : Penyelidikan yang dilakukan terhadap sesuatu

peristiwa untuk mengetahui keadaan yang sebenarnya.8

Pengaruh : Daya yang sada atau timbal dari sesuatu (orang, benda) yang ikut membentuk watak, kepercayaan, atau bentuk perbuatan seseorang.9

Bagi hasil : Bagi hasil adalah suatu sistem pengolahan dana dalam perekonomian Islam yakni pembagian hasil usaha antara pemilik modal (shahibul maal) dan pengelola (mudharib).10

Promosi : Promosi merupakan kegiatan yang ditujukan untuk mempengaruhi konsumen agar mereka dapat menjadi kenal akan produk yang ditawarkan dan menjadi senang lalu membeli produk tersebut.11 Deposito Mudharabah : Jenis simpanan berjangka dengan akad bagi hasil

yang penarikannya hanya dapat dilakukan sesuai dengan janka waktu yang telah disepakati dan dikelola sesuai prinsip syariah(Mudharabah).12

8Kamus Besar Bahasa Indonesia. Online

9 Ibid. Online

10Antonio Syafi’I, Bank Syariah dan praktek, (Jakarta :Gema Insani, 2001), Hal 90

11Indriyo Gitosudarmo, Manajemen Pemasaran edisi pertama, (Yogyakarta: BPFE, 2000), Hal 237

12 http://ptbprspuduartainsani.com/halaman/deposito-mudharabah, diakses 20 mei 2018 pukul 09.20 wib

26 Dana Deposito : Dana investasi yang ditempatkan oleh nasabah yang tidak bertentangan dengan prinsip syariah dan penarikannya hanya dapat dilakukan pada waktu tertentu, sesuai dengan akad perjanjian yang dilakukan antara bank dan nasabah investor.13

H. Sistematika Penulisan

Untuk mempermudah pembahasan penulisan ini dan mendapatkan gambaran yang utuh dan terpadu mengenai kajian ini, maka penulis menyusun sistematika penulisan sebagai berikut:

BAB I : PENDAHULUAN

Yang terdiri dari latar belakang masalah, rumusan masalah, identifikasi masalah, batasan masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, penjelasan judul, kajian terdaulu dan sitematika penulisan.

BAB II : LANDASAN TEORI

Yang berisi tntang teori-teori yang digunakan sebagai landasan teori. Dalam bab ini juga akan dibahas mengenai kerangka konseptual, landasan teori dan penelitian terdahulu kemudian digunakan untuk membentuk kerangka konseptual.

13Ismail, Perbankan Syariah, (Jakarta: Prenadamedia Group, 2011), Hlm 91

27 BAB III : METODE PENELITIAN

Dalam bab ini menjelaskan tentang metedologi dan metode yang digunakan dalam penelitian. Kemudian dibahas pula tentang prosedur penelitian yang berisikan metode penelitian yang digunakan dalam penulisan ini, jenis dan sumber data, teknik pengumpulan data dan teknik analisa data.

BAB IV : HASIL PENELITIAN

Bab ini menjelaskan tentang hasil penelitian yaitu bagaimana pengaruh bagi hasil dan promosi terhadap penghimpunan dana deposito pada Bank Nagari Cabang Syariah Padang.

BAB V : PENUTUP

Bab ini merupakan penutup, dimana pada bab ini akan dikemukakan beberapa kesimpulan yang akan diringkas dari hasil penelitian pembahasan yang kemudian dilanjutkan dengan beberapa saran.

28 BAB II

LANDASAN TEORI

A. Pengertian Perbankan

Sejak 1960-an, pengharaman riba (bunga atau rente) telah menjadi salah satu isu sentral yang paling banyak didiskusikan dikalangan cendikiawan muslim. Hal ini tentunya snagat dipengaruhi oleh kondisi sosial politik masyarakat umum, gerakan reformis dan islamisasi ilmu pengetahuan dari tokoh muslim itu sendiri. Besarnya gerakan terhadap diskusi bunga yang dianggap sebagai riba menjadi sebuah gerakan besar untuk menciptakan sebuah model lembaga keuangn yang tentunya sesuai dengan prinsip islam.

Hal ini merupakan landasan sekaligus alas an mendasar untuk segera dibentuknya bank islam.

Di beberapa negara untuk menyebut bank yang beroperasi dengan prinsip syariah dikatakan sebagai bank islam (Islamic banking). Istilah itu digunakan misalnya untuk bank islam intetrnasional, Islamic Development Bank.

Islatilah islam dan syariah secara akademik berbeda, namun pengertian teknis secara khusus dalam hal perbankan keduanya sama. Akan tetapi, kedua istilah ini memberi peluang pada interprestasi yang berbeda dan mengurangi konsistensi dan keseinambungan bank islam seluruh dunia.14

Bank merupakan badan usaha yang meghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk pembiayaan dan bentuk lainnya dalam rangka meningkatkan taraf

14 Sumar’in, Konsep Kelembagaan Bank Syariah, (Yogyakarta: Graha Ilmu, 2012), Hlm 49

29 hidup rakyat. Menurut ensiklopedia islam, bank islam adalah lembaga keuanngn yang usahnya pokoknya memberikan krediit dan jasa-jasa dalam lalu lintas pembayaran serta peredaran yang pengoperasiannya disesuaikan dengan prinsip-prinsip syaiah islam.

Menurut UU No. 21 Tahun 2008 oasal 1 ayat (1) perbankan syraiah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Dalam pasal 1 ayat (7) Undang-Undang Nomor 21 Tahun 2008 tentang perbankan syariah disebut bahwa bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah. Dalam pasal 1 ayat (12), menyebutkan bahwa prinsip syariah adalah prinsip hukum islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarakn oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah.15

Prinsip syariah adalah prinsip hukum islam dalam kegiatan perbankan syariah menurut UU No.10 Tahun 1998 tentang Perbankan, yaitu aturan perjanjian berdasarkan hukum islam antara bank dengan pihak lain untuk menyimpan dana dan/atau pembiayaan kegiatan usaha, atau kegiatan lalinnya ayng dinyataka sesuai syariah, antara lain berdasrkan prinsip bagi hasil (mudharabah), pembiayaan berdasarakan prinsip penyertaan modal (musyarakah), prinsip jua-beli barang dengan memperoleh keuntungan

15Ibid., Hlm 50

30 (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), atau dengan adanya pilihan peindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain.

Berdasarkan beberapa defenisi di atas, dapat disimpulkan bahwa bank syariah adalah yang menjalankan operasionalnya berdasarkan prinsip-prinsip hukum islam, yang berpedoman pada fatwa DSN (Dewan Syariah Nasional)16

Bank syariah dan konvensional sangat berbeda dari segi prinsip maupun produk-produk yang disediakannya.Bank syariah menganut prinsip bagi hasil dengan nasabahnya. Dari segi pembagian jenis produk-produk bank syariah sama seperti bank konvensional terbagi menjadi tiga jenis, yaitu penghimpun dana, penyaluran dana dan jasa perbankan.

1. Bentuk Usaha Yang Dijalankan Bank Syariah

Adapun bentuk usaha yang dijalankan oleh bank syariah itu sendiri meliputi:

a. Melakukan penghimpunan dana dari masyarakat dalam bentuk simpanan dan investasi, antara lain:

b. Giro berdasarkan prinsip wadi’ah

c. Tabungan berdasarkan prinsip wadi;ah dan/atau mudhahrabah d. Deposito berjangka berdasarkan prinsipmudharabah

2. Prinsip Penyaluran Dana Pdan Bank Syariah a. Prinsip jual beli berdasarkan akad, antara lain:

1) Murabahah

16 Mardani, Hukum Bisnis Syraiah, (Jakarta: Kencana, 2014), Hlm 149

31 2) Istisna’

3) Salam

b. Prinsip bagi hasil berdasarkan akad, antara lain:

1) Mudharabah 2) Musyarakah

c. Prinsip sewa menyewa berdasarkan akad, antatra lain:

1) Ijarah

2) Ijarah muntahiyah bittamlik d. Prinsip pinjam meminam berdasarkan akad qard

3. Melakukan pemberian jasa pelayanan perbankan berdasarkan akad antara lain:

a. Wakalah b. Hawalah c. Kafalah d. Rahn17 B. Konsep Bagi Hasil

1. Pengertian Bagi Hasil

Bagi hasil adalah bentuk return (perolehan) kembalinya dari kontrak investasi, dari waktu ke waktu, tidak pasti dan tidak tetap. Besar kecilnya perolehan kembali itu tergantung pada hasil usaha yang benar-benar terjadi.

Bagi hasil adalah sistem pembagian hasil usaha dimana pemilik modal bekerjasama dengan pengelola danauntuk melakukan kegiatan usaha.

17 Sumar’in. op.cit., Hlm 68

32 Apabila kegiatan usaha menghasilkan keuntungan maka dibagi bersama dan ketika mengalami kerugian ditanggung bersama pula.Sistem bagi hasil menjamin adanya keadilan dan tidak ada pihak yang tereksploitasi.18

Bagi hasil adalah suatu sistem pengolahan dana dalam perekonomian islam yakni pembagian hasil usaha antara pemilik modal dan pengelola.

Secara definiti, bagi hasil merupakan distribusi beberapa bagian laba kepada para pegawai dari suatu perusahaan, baik dalam bentuk bonus uang tunai tahunan yang didasarkan pada laba perolehan setiap tahun maupun dalam bentuk pembiayaan mingguan ataupun bulanan.19

2. Mekanisme Perhitungan Bagi Hasil

Dalam praktiknya, mekanisme perhitungan bagi hasil dapat didasarkan pada dua cara, yakni sebagai berikut:

1. Profit Sharing (Bagi Laba)

Perhitungan bagi laba menurut profit sharing adalah perhitungan bagi hasil yang mendasarkan pada laba dari pengelola dana, yaitu pendapatan usaha dikurangi dengan beban usaha untuk mendapatkan pendapatan usaha tersebut.

2. Revenue Sharing (Bagi Pendapatan)

Perhitungan bagi hasil yang mendasarkan pada pendapatan dari pengelola dana, yaitu pendapatan usaha sebelum dikurangi degan beban usaha untuk mendapatkan pendapatan usaha tersebut.

18 Atik Suharwati, NALISIS PENGARUH BAGI HASIL PELAYANAN DAN PROMOSI TERHADAP SIMPANAN DEPOSITO MUDHARABAH Studi Pada BMT Taruna Sejahtera Cabang Tuntang (Artikel Ilmiah : Prodi S1 Perbankan Syariah IAIN Salatiga, 2016), Hal 18

19Muhammad, Manajemen Bank Syariah, (Yogyakarta: Sekolah Tinggi Ilmu Manajemen YKPN, 2011), Hlm27

33 Aplikasi kedua dasar bagi hasil ini mempunyai kelebihan dan kekuranganya masing-masing. Pada profit sharing, semua pihak yang terlibat dalam akad akan mendapatkan bagi hasil sesuai dengan laba yang diperoleh atau tidak mendapatkan laba, apabila pengelola dana mengalami kerugian yang normal.

Meskipun dalam profit sharing keadilan dapat diwujudkan, mungkin pemilik dana (investor) tidak seratus persen setuju dengan mekanisme tersebut, manakala pengelola dana menderita kerugian normal sehinga pemilik dana tidak akan mendapatkan bagi hasil, sedangkan dalam bank konvensional deposan akan selalu mendapatkan bunga walaupun bank mengalami kerugian.

Kalau di lihat dari aspek ekonomi saja maka profit sharing mempunyai kelemahan dibandingkan dengan prinsip bunga konvensional yang notabene diharamkan. Untuk mengurangi resiko ditolaknya calon investor yang akan menginvestasikan danaya maka pengelola dapat memberikan porposi bagi hasil lebih besar dibandingkan dengan porsi bagi hasil menurut revenue sharing.

Untuk mengatasi ketidak setujuan prinsip profit sharing karena kerugian bagi pemilik dana maka prinsip revenue sharing dapat diterapkan, yakni bagi hasil yang didistribusikan kepada pemilik dana didasarkan pada revenue pengelola tanpa dikurangi dengan beban usaha untuk mendapatkan pendapatan. Dalam revenue sharing, kedua belah pihak akan selalu mendapatkan bagi hasil, karena bagi hasil dihitung dari

34 pendapatan pengelola dana. Sepanjang pengelola memperoleh revenue maka investor akan mendapatkan distribusi bagi hasil.

Ditinjau dari sisi pemilik dana maka prinsip ini menguntungkan, karena selama pengelola mendapatkan revenue maka investor akan mendapatkan bagi hasilnya. Akan tetapi, bagi pengelola hal ini dapat memberikan risiko bahwa suatu periode tertentu pengelola akan mengalami kerugian, karena bagi hasil yang diterimanya lebih kecil dari beban usaha untuk mendapatkan revenue tersebut.Di sinilah ketidak adilan dapat dirasakan oleh pengelola dana karena risiko kerugian sementara pemilik dana terbebas dari risiko kerugian.

Jalan keluar yang dapat dijalankan adalah pengelola dana harus menerapkan prinsip prudent atau kehati-hatian, sehingga dengan revenue sharing risiko kerugian dapat ditekan sekecil mungkin agar investor tertarik menginvestasikan dananya pada usaha yang dikelola Bank Syariah.20

3. Produk Bagi hasil Dalam Bank Syariah

Dalam prinsip bagi hasil terdapat empat macam produk, yaitu : 1. Musyarakah

Musyarakah adalah salah satu produk bank syariah yang mana terdapat dua pihak atau lebih yang bekerja sama untuk mneingkatkan asset yang dimiliki bersama di mana seluruh pihak memadukan sumber daya yang mereka miliki baik yang berwujud

20 Slamet Wiyono, Cara Mudah Memahami Akuntansi Perbankan Syariah Berdasarkan PSAK dan PAPSI, (Jakarta: Grasindo, 2006), hlm. 57-58.

35 maupun yang tidak berwujud.dalam hal ini seluruh pihak yang bekerja sama memberikan kontribusi yang dimiliki baik itu dana, barang, skill, ataupun aset-aset lainnya. Yang menjadi ketentuan dalam musyarakah adalah pemilik modal berhak dalam menentukan kebijakan usaha yang dijalankan pelaksana proyek.

2. Mudharabah

Mudharabah adalah kerjasama dua orang atau lebih di mana pemilik modal memberikan mempercayakan sejumlah modal kepada pengelola dengan perjanjian pembagian keuntungan.

Perbedaan yang mendasar antara musyarakah dan mudharabah adalah kontribusi atas manajemen dan keuanganpada musyarakah diberikan dan dimiliki dua orang atau lebih, sedangkan pada mudharabah modal hanya dimiliki satu pihak saja21

Ada dua macam mudharabah, yaitu tidak terikat (mutlaqah) dan terikat (muqayyadah) tidak terbatas berarti bahwa sang pemilik modal tidak menetapkan persyaratan apapun seperti tempat, waktu dan metode dari kerja yang dilakukan. Lebih dari itu, orang yang mengelola modal dapat mencampurkan modal dengan hartanya sendiri selama kebiasaan setempat mengijinkannya.Sementara sebaliknya, jenis mudharabah yang kedua atau yang terbatas adalah ketika pengelola dibatasi oleh sejumlah persyaratan tertentu yang telah disetujui.Kontrak jenis ini memiliki tingkat fleksibilitas yang

21 Muhamad, Manajemen Dana Bank Syariah, (Jakarta: Rajawali Pers, 2015) Hlm 30

36 tinggi dalam hal terdapat banyak penyedia modal ataupun terdapat banyak pengelola.Hal ini yang membuat kontrak tersebut menjadi mudah diterapkan dalam berbagai perusahaan sekarang ini. Dengan demikian, jelas dapat dengan mudah dimengerti mengapa banyak pakar yang mendorong untuk melakukan kontrak sejenis ini sebagai produk unggulan/utama dalamperbanakn islam.22

Dalam prinsip mudharabah, penyimpan atau deposan bertindak sebagai atau deposan bertindak sebagai pemilik modal sedangkan bank bertindak sebagai pemilik modal sedangkan bank bertindak sebagai pemilik modal sedangkan bank bertindak sebagai pengelola.Dana yang tersimpan kemudian oleh bank digunakan untuk melakukan pembiayaan, dalam hal ini apabila bank menggunkannya untuk pembiayaan mudharabah, maka bank bertangggung jawab atas kerugian yang mugkin terjadi.23

3. Al- Muzara’ah

Perngertian Al-muzara’ah adalah kerja sama pengolahan pertanian antara pemilik lahan dengan penggarap. Pemilik lahan menyediakan lahan kepada penggarap untuk ditanami produk pertanian dengan imbalan bagian tertentu dari hasil panen. Dalam dunia perbankan kasus ini di aplikasikan ntuk pembiayan bidang plantation atas dasar bagi hasil panen. Dapat disimpulakn bahwa pemilik lahan dalam hal ini menyediakan lahan, benih, dan pupuk.

22 Agus Triyanta, Hukum Perbankn Syariah, (Malang: Setara Press, 2016) Hlm 52

23 Muhamad, op.cit., Hlm 31

37 Sedangkan penggarap menyediakan keahlian, tenaga dan waktu.

Keuntungan diperolah dari hasil panen dengan imbalan yang telah disepakati.

4. Al-Musaqah

Pengertian al-musaqah merupakan bagian dari al-muzara’ah yaitu penggarap hanya bertanggung jawab atas penyiraman dan pemeliharaan dengan menggunakan dana dan peralatan mereka sendiri. Imbalan tetap dperoleh dari persentase hasil panen pertanian. Jadi tetap dalam konteks adalah kerjasama pengolahan pertanian anatara pemilik lahan dan penggarap.24

C. Pengertian Deposito dan Deposito Syariah

1. Pengertian Deposito

Deposito (Time Deposit) merupakan salah satu tempat bagi nasabah untuk melakukan investasi dalam bentuk surat-surat berharga.Pemilik deposito disebut deposan. Kepada setiap deposan akan diberikan imbalan bunga atsa depositonya. Kepada setiap deposan akan diberikan imbalan bunga atas depositonya. Bagi bank, bunga yang diberikan kepada para deposan merupakan bunga yang tertinggi, juka dibandingkan dengan simpanan giro atau tabungan, sehingga deposito oleh sebagaian bank dianggap sebagai dana mahal.

Keuntungan bagi bank dengan menghimpun dana lewat deposito adalah uang yang tersimpan relative lebih lama, mengingat deposito

24 Kasmir, Dasar-dasar Perbankan, (Jakarta: Rajawali Pers, 2015), Hlm 250

38 memiliki jangka waktu yang relatif panjang dan frekuensi penarikan juga jarang. Dengan demikian, bak dapat dengan leluasa untuk memnggunakan kembali dana tersebut untuk keperluan penyaluran kredit.

Pengertian deposito menurut Undang-Undang Nomor 10 Tahun 1998 adalah simpanan yang penrikannya hanhya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpanan dengan bank.Penarikan hanya dapat dilakukan pada waktu tertentu maksudnya adalah jika nasabah deposan menyimpan uangnya untuk jangka waktu 3 bulan, maka uang tersebut baru dapat dicairkan setelah jangka waktu tersebut dan sering disebut tanggal jatuh tempo.

Sarana atau alat untuk menarik uang yang disimpan di deposito sangat tergantung dari jenis depositonya.Artinya setiap jenis deposito mengandung beberapa perbedaan sehingga diperlukan sarana yang berbeda pula.Sebagai contoh untuk deposito berjangka, penarikannya menggunakan bilyet deposito, sedangkan untuk sertifikat deposito menggunakan sertifikat deposito.Masing-masing deposito memiliki keunggulan tersendiri sehingga deposan dapat memilih sesuai selera mereka.25

2. Jenis-Jenis Deposito

Saat ini jenis-jenis deposito yang ditawarkan oleh bank dan ada di masyarakat adalah :

a. Deposito Berjangka

25 Kasmir, Dasar-dasar Perbankan, (Jakarta: Rajawali Pers, 2015), Hlm 102

39 Deposito berjangka merupkan salah satu bentuk simpanan yang jangka waktunya sudah ditentukan sebelumnya, umumnya 1 bulan, 3 bulan, 6 bulan, dan 12 bulan. Nasabah deposan boleh menentukan sendiri jangka waktu deposito, tentunya tergantung dari kepentinga deposan sendiri berapa lama waktu dana tersebut tidak terpakai, dan sebagai pertimbangan lain adalah suku bunga yang menarik.

b. Sertifikat Deposito

Sertifikat deposito sebenarnya sama dengan deposito di atas.

Hanya yang memebedakannya ada 2 hal, yaitu pada deposito pembayaran bunga dilakukan dibelakang (1 bulan kemudian), sedangkan sertifikat deposito pembayaran bunga di depan pada saat penempatan sertifikat deposito. Deposito bersifat atas nama artinya bahwa deposito hanya dapat dicairkan oleh namanya yang tertera pada bilyet deposito, sedangkan sertifakat deposito dasarnya atas unjuk, siapapun dapat menarik dananya.

c. Deposito On Call

Deposito On Call merupakan salah satu bentuk deposito yang sama seperti deposito di atas, tetapi Deposito On Calll ini mempunyai jangka waktu singkat (kurang dari satu bulan). Jenis deposito ini untuk menjembatani (bridging) seseorang atau

40 perusahaan yang mempunyai dana besar, ingin mendapatkan bunga besar tetapi waktu pengendapan kurang dari satu bulan.26 3. Deposito Syariah

Produk deposito karena memang di tujukan sebagai sarana investasi,maka dalam praktik perbankan syariah yang digunakan akad mudharabah. Memalaui akad mudaharabah ini pada awal perjanjian telah ditentukan barapa nisbah bagi hasil bagi pihak nasabah maupun bagi pihak banksyriah sendiri.

Deposito adalah simpanan yang penarikannya dapat dilakukan pada waktu tertentu berdasarkan perjanjian antara nasabah dengan bank. Transaksi penanaman dana dari pemilik dana (shahibul mall) kepada pengelola dana (mudharib) untuk melakukan kegiatan usaha tertentu yang sesuai syariah, dengan pembagian hasil usaha antara kedua belah pihak berdasarkan nisbah yang telah disepakati sebelumnya.

Ketentuan depostito pada perbankan syariah telah diataur dalam fatwa DSN, sebagai berikut:

Pertama: Deposito ada dua jenis;

a. Deposito yang tidak dibenarkan secara syriah, yaitu deposito yang berdasarkan perhitungan bunga.

b. Deposito yang dibenarkan, yaitu deposito yang berdasarkan prinsip mudharabah.

26 Maryanto Supriyono, buku pintar perbankan, (Yogyakarta: ANDI, 2011), Hlm 29

41 Kedua:Ketentuan Umum Deposito berdasarkan Mudharabah:

a. Dalam tarnsaksi ini nasabah bertindak sebagai sahibul mal atau pemilik dana, dan bank bertindak sebagai mudharib atau pengelola dana.

b. Dalam kapasitasnya sebagai mudharib, bank dapat melakukan berbagai macam usaha yang tidak bertentangan dengan prinsip syariah dan mengembangkannya, termasuk di dalamnya mudharabah dengan pihak lain.

c. Modal harus dinyatakan dengan jumlahnya, dalam bentuk tunai dan bukan ppiutang.

d. Pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan ditunangkan dalam akad pembukaan rekening.

e. Bank sebagai mudharib mneutup biaya operasional depositi dengan menggunakan nisbah keuntungan yang menjadi haknya.

f. Bank tidak diperkenankan untuk mangurangi nisbah keuntungan

nasabah tanpa persetujuan yang bersangkutan.27

Fitur dan mekanisme deposito syariah :

a. Bank bertindak sebagai pengelola dana (mudharib) dan nasabah bertindak sebagai pemilik dana (shahibul maal).

27 Mardani, Hukum Bisnis Syraiah, (Jakarta: Kencana, 2014), Hlm 159

42 b. Pengelolaan dana oleh bank dapat dilakukan sesuai batasan-

batasan yang diterapkan oleh pemilik dana (mudharabah muqayyadah) atau dilakukan dengan tanpa batasan-batasan dari pemilik dana (mudharabah mutlaqah).

c. Dalam akad mudharabah muqayyadah harus dinyatakan secara jelas syrat-syarat dan batasn tertentu yang ditentukan oleh nasabah.

d. Pembagian keuntungan dinyatakan dalam bentuk nisbah yang disepakati.

e. Penarikan dana oleh nasabah hanya dapat dilakukan sesuai waktu yang disepakati

f. Bank dapat membebankan kepada nasabah biaya administrasi berupa biaya-biaya yang terkait langsung dengan biaya pengelolaan rekeninng antara lain biaya materai, cetak laporan transaksi dan saldo rekening, pembukaan dan penutupan rekening.

g. Bank tidak diperbolehkan magurangi bagian keuntungan nasabah tanpa persetujuan nasabah yang bersangkutan.

Tujuan atau Manfaat Deposito Syariah

a. Bagi bank sumber pendnaan bank baik dalam rupiah maupun valuta asing dengan jangka waktu tertentu yang lebih lama dan fluktuasi dana yang relative rendah.

43 b. Bagi nasabah alternatif investasi yang memebrikan

keuntungan dalam bentuk bagi hasil.28 C. Teori Promosi

1. Pengertian Promosi

Promosi merupakan kegiatan yang ditujukan untuk mempengaruhi konsumen agar mereka dapat menjadi kenal akan produk yang ditawarkan dan menjadi senang lalu membeli produk tersebut. Pada bagian promosi peran komunikasi menjadi penting karena komunikasi merupakan pertukaran informasi antar pembeli dan penjual, pertukaran informasi sangat penting bagi peningkatan hubungan pemasaran, hal ini karena informasi akan memberikan kesadaran dan pengertian diantara pembeli dan penjual, uang pada akhirnya akan memberikan kepuasan dan hubungan saling menguntungkan29

Maka dari pengertian diatas dapat disimpulkan promosi pada bank merupakan suatu kegiatan yang dilakukan bank untuk mempromosikan atau memasarkan produk yang mereka miliki sehingga akan menimbulkan sebuah tindakan dari nasabah yaitu berupa ketertarikan nasabah untuk menggunakan produk bank tersebut oleh karena itu komunikasi yang baik sangat dibutuhkan dalam melakukan promosi.

Promosi merupakan salah satu variabel dalam bauran pemasaran yang sangat penting dilaksanakan oleh perusahaan dalam memasarkan produk

28 Muhamad, Manajemen Dana Bank Syariah, (Jakarta: Rjawali Pers, 2014) Hlm 38

29Atanasius Hardian Permana Yogiarto, Pengaruh Bagi Hasil, Promosi, Dan Kualitas Pelayanan Terhadap Keputusan Penggunaan Jasa Perbankan Syariah Tabungan Mudharabah (Studi Kasus Pada Nasabah Bank Muamalat Pekalongan, (Artikel Ilmiah:

Prodi Akuntansi Universitas Negeri Yogyakarta, 2015), Hlm 26

44 jasa.Kegiatan promosi bukan saja berfungsi sebagai alat komunikasi antara perusahaan dan konsumen, melainkan juga sebagai alat yang memengaruhi konsumen dalam kegiatan pembelian atau penggunaan jasa sesuai dengan .keinginan dan kebutuhannya.30

2. Strategi Promosi

Strategi promosi hendaknya mencakup siapa, apa, kapan dan dimana.

Penentuan sasaran promosi ini sangat penting pertama karena tidak semua usaha dapat memenuhi semua keinginan orang dan tidak semua perusahaan memiliki dana tak terbatas untuk keperluan promosi, maka itu promosi harus diarahkan ke pasar sasaran.

1. Siapa

Semakin baik melakukan identifikasi siapa di dalam pasar sasaran, majalah dan surat kabar apa yang mereka baca, saluran televisi mana yang mereka tonton, dan stasiun radio mana yang mereka dan mempengaruhi perilaku mereka.

2. Apa

Menyangkut pesan yang harus dikomunikasikan kepada pasar sasaran. Strategi promosi itu harus didasari pada:

a. Siapa yang ingin anda pengaruhi

b. Apakah yang anda tawarkan lebih baik, dari pesaing usaha anda

30 ibid., Hlm 178

45 c. Apa yang perlu dikomunikasikan agar menjadikan mereka

sebagai pelanggan perusahaan.

Jika semua orang menawarkan bistik, maka perusahaan anda harus menawarkan bistik yang sedang mengepul. Perusahaan harus tahu apa yang dihargai pasar sasarn. Startegi itu hendaknya selalu selaras.

Perusahaan ingin agar orang mempelajari usahanya, apa yang ditawarkan, dimana lokasinya, dan kapan dibukanya. Iklan pembukaan usaha hendaknya diikuti iklan pengingat.Perusahaan anda perlu berada dalam benak pasar sasaran dan membuat mereka sadar bahwa perusahaan anda menambah sebuah merek baru, menawarkan jasa baru, atau mengadakan obral khusus.

3. Kapan

Promosi usaha dapat dibagi kedalam empat kegiatan yaitu:

a. Promosi Pra Pembukaan

Sangat penting untuk menimbulkan minat pelangggan sebelum usaha tersebut membuka pintunya.Tujuannya agar pasar sasaran menjadi penasaran terhadap pembukaan usaha baru itu. Cotohnya iklan yang menggoda yaitu iklan “citra handbody lotion” pada awal launching-nya tahun 1986, memasang iklan di Harian Kompas dengan tampilan sebagian- sebagian dari keseluruhan kemasannya, sampai tiga bulan baru ditampilkan secara utuh, banyak orang bertanya-tanya dengan

46 dengan penasaran apa maksud iklan itu, bagaimana tidak menggoda karena di pasang pada lembar pertama.

b. Promosi Pembukaan

Ini sangat penting karena semakin cepat produk/jasa dapat diterima pasar akan semakin besar kesanggupan perusahaan untuk membayar semua kewajiban finansial.

c. Promosi Terus Menerus

Pelanggan yang sudah ada perlu terus diingatkan terus akan perkembangan usaha sekarang. Tujuannya agar pelanggan potensial dapat mengetahui usaha berikut selubeluknya.Promosi yang terus menerus ini diperlukan supaya usaha yang dibuka ini tetap berada didalam benak sasaran.

d. Promosi Istimewa

Jika ada rencana untuk membuata obral beli satu dapat dua atau obral midnight atau menambah produk/jasa baru, maka perlu memiliki promosi khusus untuk memberitahu pasar sasaran.

Strategi promosi harus mancakup jadwal yang mencermnkan kapan perusahaan merencanakan berbagai kegiatan promosi.

4. Dimana

47 Promosi hanya akan berhasil jika beritanya sampai kepada sasarannya pada waktu yang tepat. Strategi pada bagian “dimana”

mencakup media yang digunakan untuk berkomuikasi dengan pasar sasaran.Kuncinya adalah dapat mengetahui media mana yang dapat menghasilkan terbaik.Masing-masing media memiliki kelebihan dan kekurangan.TV menyediakan warna, gerak, suara, dan liputan geografis.Radio menawarkan sarana untuk mencapai sejumlah besar pendengar di segala waktu, siang dan malam.Surat kabar menawarkan liputan harian kepada lingkungan rumah tangga dalam persentase besar.Selebaran mungkin mengirim pesan kepada sekelompok tertentu dari orang-orang.Papan reklame mengambil keuntungan dari permisa yang tidak sengaja menyaksikannya sewaktu mereka berada dalam mobil.

Strategi promosi juga perlu untuk mempertimbangkan bauran promosi. Promosi itu dapat meliputi nama perusahaan, lambangnya, teknik personal selling, promosi penjualan istimewa, hubungan masyarakat, dan publisitasnya. Perlu diperhatikan sebaiknya perusahaan harus melakukan berbagai cara untuk berhubungan dengan media sebelum usaha didirikan.31

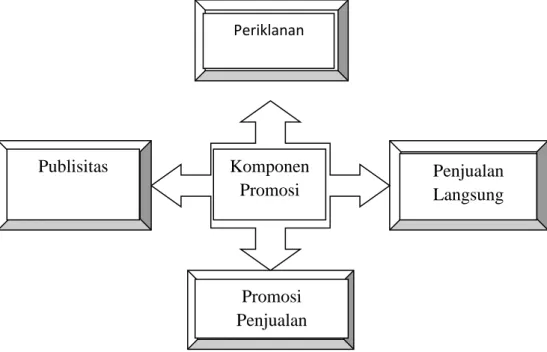

Fungsi promosi dalam bauran pemasaran adalah untuk mencapai berbagai tujuan komunikasi dengan setiap konsumen. Komponen- komponen bauran promosi (promotion mix) mencakup periklanan,

31 Iban Sofyan, STUDI KELAYAKAN BISNIS, (Yogyakarta: Graha Ilmu, 2003) Hlm 69

48 penjualan perorangan, promosi penjualan, dan bubungan masyarakat.

Tanggung jawab pemasaran yang terpenting adalah merencanakan dan mengkoordinasikan strategi promosi terpadu danmemilih strategi untuk komponen-komponen promosi.

3. Komponen-Komponen Fungsi Promosi Dalam Buran Pemasaran Bagan komponen- komponen fungsi promosi dalam bauran pemasaran

Gambar 2.1 Komponen Promosi

1. Iklan (advertising)

Iklan adalah setiap bentuk presentasi dan promosi ide, barang, atau jasa oleh sponsor tertentu. Keuntungan-keuntungan penggunaan iklan untuk berkomunikasi dengan para pembeli di antaranya adalah biaya yang rendah per pemasangan, keragaman media ( surat kabar, majalah,

Penjualan Langsung Publisitas

Promosi Penjualan Komponen

Promosi Periklanan

49 TV, radio, surat-surat pos, dan iklan di jalanan), pengendalian pemasangan, isi pesan yang konsisten, dan kesempatan untuk mendesain pesan yang kreatif. Selain itu, daya tarik dan pesan dapat disesuaikan bila tujuan kominikasi berubah.Iklan juga memiliki beberapa kelemahan.Ia tidak dapat menarik perhatian orang-orang yang melihatnya. Lagi pula, pesannya hanya cocok selama waktu pemasangan saja.

2. Penjualan Langsung(Personalselling)

Penjualan langsung adalah presentasi langsung dalam suatu percakapan dengan satu atau lebih calon pembeli, dengan maksud untuk mendapatkan penjualan.pengeluaran untuk penjualan langsung mungkin lebih besar dari periklanan, barangkali sampai dua kali lipat.

Namun, kedua komponen promosi ini mempunyai kesamaan dalam beberapa hal, antara lain menciptakan kesadaran terhadap produk, menyampaikan informasi dan meyakinkan orang agar mau membeli.

Penjualan itu memang mahal.Penjualan langsung mempunyai beberapa kekuatan istimewa, para penjualan dapat berinteraksi dengan para pembeli untuk menjawab pertanyaan-pertanyaan dan mengatasi penolakan, mereka dapat menargetkan pembeli, dan mereka mempunyai kapasitas untuk mengumpulkan pengetahuan pasar dan memberikan umpan-balik.Manajemen puncak seringkali ikut ambil dalam penjualan langsung dengan menelpon konsumen kunci.

3. Promosi penjualan

50 Promosi penjualan terdiri dari berbagai kegiatan promosi, antara lain peragaan penjualan, kontes, pemberian sampel, display titik pembelian, pemberian insentif, dank upon. Pengeluaran promosi penjualan pada prinsipnya lebih besar daripada pengeluaran periklanan.Urutan teknik-teknik komunikasi dan insentif memberikan beberapa keuntungan, promosi dapat digunakan untuk menargetkan pembeli, menjawab kesempatan khusus, dan menciptakan insentif pembelian.

4. Publisitas (publicity)

Publisitas adalah suatu cara merangsang timbulnya permintaan yang bersifat impersonal terhadap suatu produk, jasa, atau ide dengan cara merangsang berita komersial di mass media dan tidak dibayar langsung oleh suatu sponsor. Kegiatan-kegiatan hubungan masyarakat dapat memberikan kontribusi yang penting bagi strategi promosi jika kegiatan-kegiatan tersebut direncanakan dan dilakukan untuk mencapai tujuan-tujuan promosi tertentu.Hubungan masyarakat juga digunakan untuk tujuan-tujuan organisasi lainnya seperti komunikasi dengan para analis keuangan.Publisitas bisa bersifat negative atau positif dan sampai batas tertentu tidak dapat dikendalikan seperti komponen promosi lainnya. Karena organisasi tidak membeli liputan media, maka publisitas merupakan cara berkomunikasi yang relative murah. Media umumnya menyukai topic-topik yang diminati masyarakat.

51 Dengan demikian, sebuah bauran promosi melibatkan percampuran anntara teknik komunikasi perorangan dan non-perorangan.Kombinasi yang teliti dari berbagai metode promosi ditentukan oleh tiga faktor utama.Faktor pertama adalah keadaan geografis dari pasar yang dicapai. Sebuah pasar yang tersebar luas pada umumnya membutuhkan pencakupan massa melaui periklanan, lebih mahal bila dibandingkan dengan hubungan perseorangan pada penjualan secara perorangan.

Sebaliknya, jika pasar tersebut bersifat lokal, dengan jumlah konsumen yang relative sedikit, penjualan secara perorangan lebih memungkinkan untuk dilakukan.

Faktor kedua adalah target konsumen perusahaan. Promosi yang dipaksakan, yang ditujukan pada konsumen yang berpotensi dapat menghabiskan biaya yang besar.Sebuah program periklanan dapat menjadi hal yang menentukan untuk beberapa luasan tertentu melalui analisis konsumen, dan media dapat memberikan profil yang berguna bagi para pendengar/pembaca media tersebut.Faktor ketiga yang mempengaruhi bauran promosi yaitu karakteristik produk.Jika sebuah produk memiliki nilai unit yang tinggi seperti rumah, mobil, penjualan secara perorangan dapat memnjadi unsure yang vital dalam bauran promosi tersebut.Penjualan secara peroranngan juga merupakan metode yang efektif untuk mempromosikan produk yang berteknis tinggi, seperti mesin mobil atau mesin penyuap jalan.Sebaliknya,

52 periklanan lebih efektif bagi barang yang relatif tidak mahal, seperti silet.

Terntu saja terdapat pertimbangan lain di dalam menggembangkan bauran promosi. Sebagai contoh, total biaya yang tinggi dari bauran promosi yang optimal mungkin memerlukan pengganti bauran promosi yang kurang mahal dankurang optimal sebagai pilihan. Meskipun demikian,perencanaan promosi seharusnya menentukan bauran promosi yang optimal.32

E. Landasan Syariah

Mudharabah atau qiradh merupakan bagian dari jenis syirkah, yang berhubungan dengan kerjasama dalam bisnis, atau pihak sebagai pemilik model dan pihak lainnya sebagai pengelola atau pekerja yang kedudukannya sebagai wakil dan haisl usaha tersebut dibagikan sesuai kesepakatan bersama dan apabila mengalami kerugian, maka ditanggung bersama, dalam hal pihak milik modal rugi mengenai modal yang telah dikeluarakan, dan pihak pengelola rugi yang menyebabkan kerja kerasnya sebagai pengelola tidak menghasilkan apa- apa.

Mudharabah atau qiradh disyaratkan berdasarkan dalil hukum islam Al-Quran:33

1. QS Al-Muzzamil [73]: 20

32 Amirullah & Imam Hardjanto, PENGANNTAR BISNIS, (Yogyakarta: Graha Ilmu, 2005), Hlm 152

33 Enang Hidayat, Transaksi Ekonomi SYARIAH, (Bandung: PT Remaja Rosdakarya, 2016) Hlm 159

53 Artinya: “Sesungguhnya Tuhanmu mengetahui bahwa engkau (Muhammad) berdiri (sholat) kurang dari dua pertiga malam, atau seperdua malam, atau sepertiganya dan (demikian pula) segolongan dari orang-orang yang bersamamu. Allah menetapkan ukuran malam dan siang. Allah mengetahui bahwa kamu tidak dapat menentukan batas-batas waktu itu, maka Dia memberi keringanan kepadamu, karena itu bacalah apa yang mudah (bagimu) dari Al-Qur'an; Dia mengetahui bahwa akan ada di antara kamu orang-orang yang sakit, dan yang lain berjalan di bumi mencari sebagian karunia Allah; dan yang lain berperang di jalan Allah, maka bacalah apa yang mudah (bagimu) dari Al-