Model konseptual analisis kinerja keuangan pemprov DIY sebelum dan sesudah menerima danais

Agung Widi Hatmoko

Program Magister Akuntansi Universitas Islam Indonesia E-mail: wedee99@gmail.com

Abstrak

APBD Pemerintah Provinsi DIY yang didalamnya terdapat Dana Keistimewaan merupakan wujud dari pengelolaan keuangan daerah. Pengelolaan keuangan daerah harus dikelola secara efektif, efisien dan ekonomis, serta transparans, dan berakuntabilitas untuk mendorong pertumbuhan ekonomi suatu daerah. Salah satu indikator untuk menilai kinerja adalah analisis rasio keuangan. Penelitian ini bertujuan untuk mengetahui perbedaan kinerja keuangan daerah pada Pemerintah Provinsi Daerah Istimewa Yogyakarta sebelum dan sesudah menerima dana keistimewaan melalui analisis Rasio Keuangan serta bagaimana hubungan dana keistimewaan dengan Rasio Keuangan. Metode Penelitian yang digunakan adalah metode campuran eksplanatoris sekuensial. Diharapkan penelitian ini dapat memberikan kontribusi kepada pemerintah daerah dalam mengelola anggaran sehingga dapat meningkatkan kinerja keuangan pemerintah daerah yang salah satu tolok ukurnya adalah rasio keuangan. Kesimpulannya adalah metode ini diharapkan dapat menjawab hipotesis yang diusulkan peneliti, apakah ada peningkatan rasio keuangan, yang dapat diartikan ada peningkatan kinerja keuangan pemprov DIY berdasarkan rasio keuangan tersebut.

Kata Kunci: Rasio, Korelasi, Eksplanatoris Sekuensial DOI: 10.20885/ncaf.vol3.art2

PENDAHULUAN

Pelaksanaan Pemerintahan Provinsi Daerah Istimewa Yogyakarta diatur dalam Undang-Undang Nomor 3 Tahun 1950 tentang Pembentukan Daerah Istimewa Yogyakarta. Hal ini berdasarkan pada UUD 1945 Pasal 18B yang menyatakan bahwa “Negara mengakui dan menghormati satuan-satuan pemerintahan daerah yang bersifat khusus atau bersifat istimewa yang diatur dengan undang-undang”.

Daerah Istimewa Yogjakarta adalah meliputi bekas Daerah/Kasultanan Yogyakarta dan Daerah Pakualaman. Undang-Undang mengalami perubahan, yaitu UU Nomor 9 Tahun 1955. UU terbaru terkait Pemerintah Provinsi Daerah Istimewa Yogyakarta adalah UU no 13 tahun 2012 tentang Keistimewaan Daerah Istimewa Yogyakarta. Dalam undang-undang tersebut disebutkan bahwa kewenangan dalam urusan Keistimewaan meliputi; tata cara pengisian jabatan, kedudukan, tugas, dan wewenang Gubernur dan Wakil Gubernur; kelembagaan Pemerintah Daerah DIY; kebudayaan;

pertanahan; dan tata ruang. Penyelenggaraan kewenangan dalam urusan Keistimewaan didasarkan pada nilai-nilai kearifan lokal dan keberpihakan kepada rakyat.

Keistimewaan Daerah Istimewa Yogyakarta bertujuan:mewujudkan pemerintahan yang demokratis; mewujudkan kesejahteraan dan ketenteraman masyarakat; mewujudkan tata pemerintahan dan tatanan sosial yang menjamin ke-bhinneka-tunggal-ika-an dalam kerangka Negara Kesatuan Republik Indonesia;menciptakan pemerintahan yang baik; dan melembagakan peran dan tanggung jawab Kasultanan dan Kadipaten dalam menjaga dan mengembangkan budaya Yogyakarta yang merupakan warisan budaya bangsa. Pemerintahan yang baik diwujudkan melalui diantaranya adalah:

prinsip efektivitas, transparansi dan akuntabilitas.

Menurut UU No 13 tahun 2012, pasal 42 disebutkan bahwa Pemerintah pusat menyediakan pendanaan dalam rangka penyelenggaraan urusan Keistimewaan DIY dalam APBN setiap tahunnya sesuai dengan kebutuhan DIY dan kemampuan keuangan negara. Dana Keistimewaan Yogyakarta pengalokasian dan penyalurannya melalui mekanisme transfer ke daerah. Dana Keistimewaan Yogyakarta yang diterima setiap tahun ini kemudian menjadi salah satu sumber pendapatan dalam APBD Pemerintah Provinsi Daerah Istimewa Yogyakarta. Dana Keistimewaan Yogyakarta ini digunakan untuk mendanai kegiatan dalam 1 (satu) tahun anggaran.

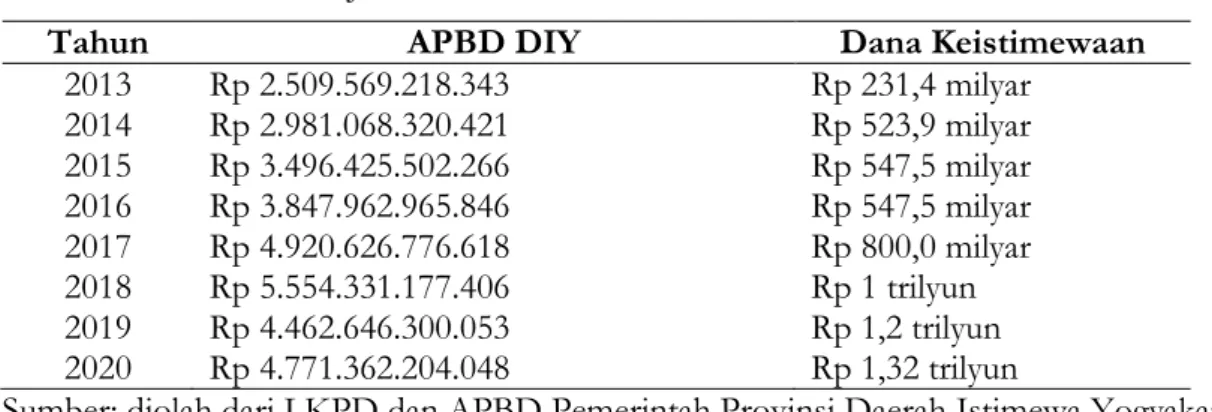

Anggaran Dana Keistimewaan Yogyakarta setiap tahunnya mengalami kenaikan. Anggaran Dana Keistimewaan Yogyakarta mulai tahun 2013 dapat dilihat dalam tabel 1 berikut:

Tabel 1. Jumlah APBD DIY dan Dana Keistimewaan

Tahun APBD DIY Dana Keistimewaan

2013 Rp 2.509.569.218.343 Rp 231,4 milyar

2014 Rp 2.981.068.320.421 Rp 523,9 milyar

2015 Rp 3.496.425.502.266 Rp 547,5 milyar

2016 Rp 3.847.962.965.846 Rp 547,5 milyar

2017 Rp 4.920.626.776.618 Rp 800,0 milyar

2018 Rp 5.554.331.177.406 Rp 1 trilyun

2019 Rp 4.462.646.300.053 Rp 1,2 trilyun 2020 Rp 4.771.362.204.048 Rp 1,32 trilyun

Sumber: diolah dari LKPD dan APBD Pemerintah Provinsi Daerah Istimewa Yogyakarta APBD Pemerintah Provinsi DIY yang didalamnya terdapat Dana Keistimewaan merupakan wujud dari pengelolaan keuangan daerah. Pengelolaan keuangan daerah harus dikelola secara efektif, efisien dan ekonomis, serta transparans, dan berakuntabilitas untuk mendorong pertumbuhan ekonomi suatu daerah. Untuk menilai keberhasilan suatu organisasi diperlukan Pengukuran Kinerja. Pengukuran kinerja keuangan untuk kepentingan publik dapat dijadikan evaluasi dan memulihkan kinerja dengan pembanding skema kerja dan pelaksanaannya (Hony, 2013). Kemampuan suatu daerah untuk menggali dan mengelola sumber–sumber keuangan asli daerah dengan tidak tergantung sepenuhnya kepada pemerintah pusat dapat menjadi salah satu tolok ukur kinerja keuangan pemerintah daerah (Muliastini, dkk. 2013).

Salah satu indikator untuk menilai kinerja adalah analisis rasio. Hasil analisis rasio keuangan APBD suatu daerah dapat digunakan sebagai tolok ukur dalam rangka:

a. Menilai kemandirian keuangan daerah dalam membiayai penyelengaraan otonomi daerah;

b. Mengukur efektifitas dan efisiensi dalam merealisasikan pendapatan daerah;

c. Mengukur sejauh mana aktivitas pemerintah daerah dalam membelanjakan pendapatan daerah;

d. Mengukur kontribusi masing-masing sumber pendapatan dalam pembentukan pendapatan daerah; dan

e. Melihat pertumbuhan/pekembangan perolehan pendapatan dan pengeluaran yang dilakukan selama periode waktu tertentu (Badrudin 2010)

Berdasarkan hal tersebut peneliti tertarik untuk membuat model konseptual analisis lebih mendalam mengenai Kinerja Keuangan Pemerintah Provinsi Daerah Istimewa Yogyakarta sebelum menerima Dana Keistimewaan yaitu tahun 2006 s.d. tahun 2012 dan sesudah menerima Dana Keistimewaan yaitu tahun 2013 s.d. tahun 2019. Peneliti tertarik meneliti lebih lanjut mengenai Pengaruh Dana Keistimewaan terhadap Kinerja Keuangan Pemerintah Provinsi Daerah Istimewa Yogyakarta dengan membandingkan Kinerja Keuangan Pemerintah Provinsi Daerah Istimewa Yogyakarta Sebelum dan Sesudah Menerima dana Keistimewaaan.

Penelitian ini sebagai model konseptual untuk mengetahui perbedaan kinerja keuangan daerah pada Pemerintah Provinsi Daerah Istimewa Yogyakarta sebelum dan sesudah menerima dana keistimewaan melalui analisis Rasio Keuangan serta bagaimana hubungan dana keistimewaan dengan Rasio Keuangan. Model penelitian ini juga bisa digunakan oleh pemerintah daerah sebagai tambahan

bahan referensi dalam menganalisis kinerja keuangan pemerintah daerah, sehingga diharapkan masing- masing pemerintah daerah mampu mengoptimalkan sumber Pendapatan Asli Daerah dan sebagai alternatif masukan untuk meningkatkanpengelolaan keuangan pemerintah daerahsecara ekonomis, efisien, dan efektif demi tercapainya keberhasilan otonomi daerah. Manfaat akademisnya adalah hasil penelitian ini dapat memberikan manfaat bagi pengembangan ilmu pengetahuan dalam bidang ilmu keuangan daerah, lebih khusus yang berkaitan dengan kinerja keuangan pemerintah daerah

TINJAUAN LITERATUR Otonomi Daerah

Negara Kesatuan Republik Indonesia dibagi atas daerah-daerah provinsi dan daerah provinsi itu dibagi atas kabupaten dan kota, yang tiap-tiap provinsi, kabupaten, dan kota itu mempunyai pemerintahan daerah, yang diatur dengan undang-undang.Pemerintahan daerah provinsi, daerah kabupaten, dan kota mengatur dan mengurus sendiri urusan pemerintahan menurut asas otonomi dan tugas pembantuan.Pemerintahan daerah provinsi, daerah kabupaten, dan kota memiliki Dewan Perwakilan Rakyat Daerah yang anggota-anggotanya dipilih melalui pemilihan umum. Gubernur, Bupati, dan Walikota masing-masing sebagai kepala pemerintah daerah provinsi, kabupaten, dan kota dipilih secara demokratis. Pemerintahan daerah menjalankan otonomi seluas-luasnya, kecuali urusan pemerintahan yang oleh undang-undang ditentukan sebagai urusan Pemerintah Pusat. Pemerintahan daerah berhak menetapkan peraturan daerah dan peraturan-peraturan lain untuk melaksanakan otonomi dan tugas pembantuan.

Otonomi Daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri Urusan Pemerintahan dan kepentingan masyarakat setempat dalam sistem Negara Kesatuan Republik Indonesia. Daerah Otonom yang selanjutnya disebut Daerah adalah kesatuan masyarakat hukum yang mempunyai batas-batas wilayah yang berwenang mengatur dan mengurus Urusan Pemerintahan dan kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakatdalam sistem Negara Kesatuan Republik Indonesia.

Dalam rangka penyelenggaraan otonomi daerah, penyerahan, pelimpahan, dan penugasan urusan pemerintahan kepada Daerah secara nyata dan bertanggung jawab harus diikuti dengan pengaturan, pembagian, dan pemanfaatan sumber daya nasional secara adil, termasuk perimbangan keuangan antara Pemerintah dan Pemerintahan Daerah. Sebagai daerah otonom,penyelenggaraan pemerintahan dan pelayanan tersebut dilakukan berdasarkan prinsip-prinsip transparansi, partisipasi, dan akuntabilitas. Pendanaan penyelenggaraan pemerintahan agar terlaksana secara efisien dan efektif sertauntuk mencegah tumpang tindih ataupun tidak tersedianya pendanaan pada suatu bidang pemerintahan, maka diatur pendanaan penyelenggaraan pemerintahan. Penyelenggaraan pemerintahan yang menjadi kewenangan Daerah dibiayai dari APBD, sedangkan penyelenggaraan kewenangan pemerintahan yang menjadi tanggung jawab Pemerintah dibiayai dari APBN, baik kewenangan Pusat yang didekonsentrasikan kepada Gubernur atau ditugaskan kepada Pemerintah Daerah dan/atau Desa atau sebutan lainnya dalam rangka Tugas Pembantuan.

Keuangan Daerah

Pemerintah Pusat memiliki hubungan keuangan dengan Daerah untuk membiayai penyelenggaraan Urusan Pemerintahan yang diserahkan dan/atau ditugaskan kepada Daerah. Hubungan keuangan dalam penyelenggaraan Urusan Pemerintahan yang diserahkan kepada Daerah meliputi:

a. pemberian sumber penerimaan Daerah berupa pajak daerah dan retribusi daerah;

b. pemberian dana bersumber dari perimbangan keuangan antara Pemerintah Pusat dan Daerah;

c. pemberian dana penyelenggaraan otonomi khusus untuk Pemerintahan Daerah tertentu yang ditetapkan dalam undang-undang; dan

d. pemberian pinjaman dan/atau hibah, dana darurat, dan insentif (fiskal).

Daerah dalam penyelenggaraan Urusan Pemerintahan yang diserahkan oleh Pemerintah Pusat memiliki hubungan keuangan dengan Daerah yang lain. Hubungan keuangan tersebut meliputi:

a. bagi hasil pajak dan nonpajak antar-Daerah;

b. pendanaan Urusan Pemerintahan yang menjadi kewenangan Daerah yang menjadi tanggung jawab bersama sebagai konsekuensi dari kerja sama antarDaerah;

c. pinjaman dan/atau hibah antar-Daerah;

d. bantuan keuangan antar-Daerah; dan

e. pelaksanaan dana otonomi khusus yang ditetapkan dalam Undang-Undang.

Penyelenggaraan Urusan Pemerintahan yang menjadi kewenangan Daerah didanai dari dan atas beban APBD. Penyelenggaraan Urusan Pemerintahan yang menjadi kewenangan Pemerintah Pusat di Daerah didanai dari dan atas beban APBN. Administrasi pendanaan penyelenggaraan Urusan Pemerintahan yang menjadi kewenangan Daerah dilakukan secara terpisah dari administrasi pendanaan penyelenggaraan Urusan Pemerintahan yang menjadi kewenangan Pemerintah Pusat.

Pengelolaan Keuangan Daerah dilakukan secara tertib, efisien, ekonomis, efektif, transparan, dan bertanggung jawab dengan memperhatikan rasa keadilan, kepatutan, manfaat untuk masyarakat, serta taat pada ketentuan peraturan perundang-undangan. Pengelolaan Keuangan Daerah diwujudkan dalam APBD.

Struktur APBD terdiri atas tiga komponen utama, yaitu:

a. Pendapatan

Dibagi menjadi tiga kategori, yaitu pendapatan asli daerah; pendapatan transfer; dan lain-lain Pendapatan Daerah yang sah. Pendapatan asli Daerah; pajak daerah; retribusi daerah; hasil pengelolaan kekayaan daerah yang dipisahkan; dan lain-lain pendapatan asli daerah yang sah.

Pendapatan transfer meliputi: transfer Pemerintah Pusat; dan transfer antar-daerah. Transfer Pemerintah Pusat terdiri atas: dana perimbangan; dana insentif daerah; dana otonomi khusus; dana keistimewaan; dan dana desa. Transfer antar-daerah terdiri atas: pendapatan bagi hasil; dan bantuan keuangan. Lain-lain Pendapatan Daerah yang sah meliputi: hibah; dana darurat; dan/atau lain-lain pendapatan sesuai dengan ketentuan peraturan perundang-undangan.

b. Belanja

Klasifikasi Belanja Daerah terdiri atas: belanja operasi; belanja modal; belanja tidak terduga; dan belanja transfer. Belanja operasi merupakan pengeluaran anggaran untuk Kegiatan sehari-hari Pemerintah Daerah yang memberi manfaat jangka pendek. Belanja modal merupakan pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari 1 (satu) periode akuntansi. Belanja tidak terduga merupakan pengeluaran anggaran atas Beban APBD untuk keperluan darurat termasuk keperluan mendesak yang tidak dapat diprediksi sebelumnya. Belanja transfer merupakan pengeluaran uang dari Pemerintah Daerah kepada Pemerintah Daerah lainnya dan/atau dari Pemerintah Daerah kepada pemerintah desa. Belanja operasi dirinci atas jenis: belanja pegawai; belanja barang dan jasa; belanja bunga; belanja subsidi; belanja hibah; dan belanja bantuan sosial. Belanja modal dirinci atas jenis belanja modal. Belanja tidak terduga dirinci atas jenis belanja tidak terduga. Belanja transfer dirinci atas jenis: belanja bagi hasil; dan belanja bantuan keuangan.

c. Pembiayaan

Pembiayaan daerah terdiri atas: penerimaan Pembiayaan; dan pengeluaran Pembiayaan. Penerimaan Pembiayaan bersumber dari: SiLPA; pencairan Dana Cadangan; hasil penjualan kekayaan daerah yang dipisahkan; penerimaan Pinjaman Daerah; penerimaan kembali Pemberian Pinjaman Daerah;

dan/atau penerimaan Pembiayaan lainnya sesuai dengan ketentuan peraturan perundang-undangan.

Pengeluaran Pembiayaan dapat digunakan untuk Pembiayaan: pembayaran cicilan pokok Utang yang jatuh tempo; penyertaan modal daerah; pembentukan Dana Cadangan; Pemberian Pinjaman Daerah; dan/atau pengeluaran Pembiayaan lainnya sesuai dengan ketentuan peraturan perundang- undangan. Penerimaan Pinjaman Daerah dapat bersumber dari: Pemerintah Pusat; Pemerintah Daerah lain; lembaga keuangan bank; lembaga keuangan bukan bank; dan/atau masyarakat.

Diantara ketiga komponen sumber pendapatan tersebut, komponen kedua yaitu pendapatan yang berasal dari pusat merupakan cerminan atau indikator dari ketergantungan pendanaan pemerintah daerah terhadap pemerintah pusat. Di samping itu besarnya dana dari pusat tersebut juga membawa

konsekuensi kebijakan proyek pemerintah pusat yang secara fisik implementasinya itu berada di daerah.

Sehingga ada beberapa proyek pemerintah pusat melalui APBN tetapi dana itu juga masuk di dalam anggaran pemerintah daerah (APBD).

Penyerahan sumber keuangan Daerah baik berupa pajak daerah dan retribusi daerah maupun berupa dana perimbangan merupakan konsekuensi dari adanya penyerahan Urusan Pemerintahan kepada Daerah yang diselenggarakan berdasarkan Asas Otonomi. Untuk menjalankan Urusan Pemerintahan yang menjadi kewenangannya.

Dana Keistimewaan Yogyakarta

Pasal 18B ayat (1) Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 (UUD 1945) menyatakan bahwa “Negara mengakui dan menghormati satuan-satuan pemerintahan daerah yang bersifat khusus atau bersifat istimewa yang diatur dengan undang-undang”. Sebagai Daerah Otonom setingkat provinsi, Daerah Istimewa Yogyakarta dibentuk dengan Undang-Undang Nomor 3 Tahun 1950 tentang Pembentukan Daerah Istimewa Yogyakarta, sesuai dengan maksud pasal 18B ayat (1) UUD 1945 tersebut. Disebutkan bahwa Daerah Istimewa Yogjakarta adalah meliputi bekas Daerah/Kasultanan Yogyakarta dan Daerah Pakualaman. Undang-Undang ini mengalami beberapa perubahan yaitu UU No 9 Tahun 1955. Kemudian dilengkapi dengan keluarnya Undang-Undang Nomor 13 Tahun 2012 tentang Keistimewaan Daerah Yogyakarta.

Daerah Istimewa Yogyakarta (DIY) adalah provinsi yang mempunyai keistimewaan dalam penyelenggaraan urusan pemerintahan dalam kerangka Negara Kesatuan Republik Indonesia.

Keistimewaan ini adalah keistimewaan kedudukan hukum yang dimiliki oleh DIY berdasarkan sejarah dan hak asal-usul menurut Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 untuk mengatur dan mengurus kewenangan istimewa.

Kewenangan istimewa ini merupakan wewenang tambahan tertentu yang dimiliki oleh DIY selain wewenang yang telah ditentukan dalam undang-undang tentang pemerintahan daerah.

Kewenangan DIY sebagai daerah otonom mencakup kewenangan dalam urusan Pemerintah Daerah DIY sebagaimana dimaksud dalam undang-undang tentang pemerintah daerah dan kewenangan urusan Keistimewaan yang telah ditetapkan dalam Undang-Undang Nomor 13 Tahun 2012. Kewenangan dalam urusan Keistimewaan tersebut meliputi:

a. tata cara pengisian jabatan, kedudukan, tugas, dan wewenang Gubernur dan Wakil Gubernur;

b. kelembagaan Pemerintah Daerah DIY;

c. kebudayaan;

d. pertanahan; dan e. tata ruang.

Pengaturan kewenangan dalam urusan Keistimewaan bertujuan untuk mewujudkan pemerintahan yang demokratis, mewujudkan kesejahteraan dan ketenteraman masyarakat, mewujudkan tata pemerintahan dan tatanan sosial yang menjamin ke-bhineka-tunggal-ika-an dalam kerangka Negara Kesatuan Republik Indonesia, menciptakan pemerintahan yang baik, dan melembagakan peran dan tanggung jawab Kasultanan dan Kadipaten dalam menjaga dan mengembangkan budaya Yogyakarta yang merupakan warisan budaya.

Dalam rangka mendukung efektivitas penyelenggaraan Keistimewaan DIY telah diatur mengenai pendanaan Keistimewaan yang pengalokasiannya dan penyalurannya melalui mekanisme transfer kedaerah. Pemerintah menyediakan pendanaan dalam rangka penyelenggaraan urusan Keistimewaan DIY dalam Anggaran Pendapatan dan Belanja Negara sesuai dengan kebutuhan DIY dan kemampuan keuangan Negara.

Laporan Keuangan Pemerintah Daerah

Sebagai bentuk pertanggungjawaban, menurut PP No 12 tahun 2019 tentang Pengelolaan Keuangan Daerah di Pasal 194 ayat 1 disebutkan bahwa Kepala Daerah menyampaikan rancangan Perda tentangpertanggungjawaban pelaksanaan APBD kepada DPRDdengan dilampiri laporan keuangan yang telah diperiksaoleh Badan Pemeriksa Keuangan serta ikhtisar laporankinerja dan laporan keuangan

BUMD paling lambat 6(enam) bulan setelah tahun anggaran berakhir. Di Pasal 190 disebutkan bahwa Laporan keuangan Pemerintah Daerah paling sedikit meliputi:

a. laporan realisasi anggaran;

b. laporan pembahan saldo anggaran lebih;

c. neraca;

d. laporan operasional;

e. laporan arus kas;

f. laporan perubahan ekuitas; dan g. catatan atas laporan keuangan.

Mahmudi (2013) menyatakan bahwa fungsi utama dari laporan keuangan pemerintah daerah adalah untuk memberikan informasi keuangan kepada pihak-pihak yang berkepentingan dengan laporan tersebut yang akan digunakan sebagai dasar pengambilan keputusan ekonomi, sosial dan politik. Secara spesifik manfaat penyajian laporan keuangan adalah:

1. Memberikan informasi keuangan untuk menentukan dan memprediksi kesehatan keuangan pemerintah terkait dengan likuiditas dan solvabilitas

2. Memberikan informasi keuangan untuk menentukan dan memprediksi kondisi ekonomi suatu pemerintahan dan perubahan-perubahan yang telah dan akan terjadi

3. Memberikan informasi keuangan untuk memonitor kinerja, kesesuaiannya dengan peraturan perundang-undangan, kontrak yang telah disepakati, dan ketentuan lain yang dipersyaratkan

4. Memberikan informasi untuk perencanaan dan penganggaran

5. Memberikan informasi untuk mengevaluasi kinerja manajerial dan organisasional:

a) Untuk menentukan biaya program, fungsi dan aktivitas sehingga memudahkan analisis dan melakukan perbandingan dengan kriteria yang telah ditetapkan, membandingkan dengan kinerja unit pemerintah lain

b) Untuk mengevaluasi tingkat ekonomi, efisiensi dan efektivitas operasi, program, aktivitas dan fungsi tertentu di pemerintahan

c) Untuk mengevaluasi hasil (outcome) suatu program, aktivitas dan fungsi serta efektivitas terhadap pencapaian tujuan dan target

d) Untuk mengevaluasi tingkat pemerataan dan keadilan (equity & equality)

Kinerja Keuangan Daerah

Menurut Bastian (2006:274) kinerja adalah gambaran pencapaian pelaksanaan suatu kegiatan/program/kebijaksanaan dalam mewujudkan sasaran, tujuan, misi, dan visi organisasi. Kinerja merupakan prestasi yang dicapai oleh organisasi dalam periode tertentu. Dalam mengukur keberhasilan/kegagalan suatu organisasi, seluruh aktivitas organisasi tersebut harus dapat dicatat dan diukur. Pengukuran ini tidak hanya dilakukan pada input (masukan) program, tetapi juga pada keluaran manfaat dari program tersebut.

Kinerja keuangan pemerintah daerah adalah kemampuan suatu daerah untuk menggali dan mengelola sumber-sumber keuangan asli daerah dalam memenuhi kebutuhannya guna mendukung berjalannya sistem pemerintahan, pelayanan kepada masyarakat dan pembangunan daerahnya dengan tidak tergantung sepenuhnya kepada pemerintah pusat dan mempunyai keleluasaan di dalam menggunakan dana-dana untuk kepentingan masyarakat daerah dalam batas-batas yang ditentukan peraturan perundang-undangan (Syamsi, 1986: 199).

Menurut Nordiawan (2010), pengukuran kinerja merupakan suatu proses sistematis untuk menilai apakah program/kegiatan yang telah direncanakan telah dilaksanakan sesuai dengan rencana tersebut, dan yang lebih penting adalah apakah telah mencapai keberhasilan yang telah ditargetkan pada saat perencanaan.

Berikut tujuan penilaian kinerja di sector publik (Mahmudi, 2007 dalam Halim, 2007:158).

1. Mengetahui tingkat ketercapaian tujuan organisasi

Penilaian kinerja pada organisasi sector publik digunakan untuk mengetahui tingkat

ketercapaian tujuan dan juga menunjukkan apakah organisasi berjalan sesuai arah menyimpang dari tujuan yang ditetapkan.

2. Menyediakan sarana pembelajaran pegawai

Pengukuran kinerja merupakan sarana untuk pembelajaran pegawai tentang cara mereka seharusnya bertindak, serta memberikan dasar dalam perubahan perilaku, sikap, skill, atau pengetahuan kerja yang harus dimiliki pegawai untuk mencapai hasil kerja terbaik.

3. Memperbaiki kinerja periode-periode berikutnya

Saat ini, kinerja harus lebih baik dari kinerja sebelumnya, dan kinerja mendatang harus lebih baik daripada sekarang.

4. Memberikan pertimbangan yang sistematik dalam pembuatan keputusan

Pemberian penghargaan (reward) dan hukuman (punishment). Organisasi yang berkinerja tinggi berusaha menciptakan sistem reward, insentif, dan gaji yang memiliki hubungan yang jelas dengan knowledge, skill, dan kontribusi individu terhadap kinerja organisasi.

5. Memotivasi pegawai

Dengan pengukuran kinerja yang dihubungkan dengan manajemen kompensasi, pegawai yang berkinerja tinggi akan memperoleh reward.

6. Menciptakan akuntabilitas publik

Pengukuran kinerja menunjukkan seberapa besar kinerja manajerial dicapai, seberapa bagus kinerja finansial organisasi, dan kinerja lainnya yang menjadi dasar penilaian akuntabilitas. Kinerja tersebut harus diukur dan dilaporkan dalam bentuk laporan kinerja.

Semakin meningkatnya kegiatan pembangunan di daerah, semakin besar pula kebutuhan akan dana yang harus dihimpun oleh Pemerintah Daerah, kebutuhan dana tersebut tidak dapat sepenuhnya disediakan oleh dana yang bersumber dari pemerintah daerah sendiri (Hirawan, 1990: 26). Dengan demikian maka perlu mengetahui apakah suatu daerah itu mampu untuk mengatur dan mengurus rumah tangganya sendiri, maka kita harus mengetahui keadaan kemampuan keuangan daerah.

Analisis Kinerja Keuangan Pemerintah Daerah

Analisis keuangan menurut Halim (2001) merupakan sebuah usaha mengidentifikasi ciri-ciri keuangan berdasarkan laporan keuangan yang tersedia. Sedangkan pada pasal 4 PP Nomor 58 tahun 2005 tentang pengelolaan keuangan daerah menegaskan bahwa keuangan daerah dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan, dan bertanggung jawab dengan memperhatikan asas keadilan, kepatuhan, dan manfaat untuk masyarakat.

Analisis rasio keuangan pada APBD dilakukan dengan membandingkan hasil yang dicapai dari satu periode dengan periode sebelumnya sehingga dapat diketahui bagaimana kecenderungan yang terjadi. Selain itu, dapat pula dilakukan dengan cara membandingkan dengan rasio keuangan yang dimiliki pemerintah daerah tertentu dengan rasio keuangan daerah lain yang terdekat ataupun yang potensi daerahnya relatif sama untuk melihat bagaimana posisi rasio keuangan pemerintah daerah tersebut terhadap pemerintah daerah lainnya. Adapun pihak-pihak yang berkepentingan dengan rasio keuangan pada APBD adalah:

1. DPRD sebagai wakil dari pemilik daerah (masyarakat).

2. Pihak eksekutif sebagai landasan dalam menyusun APBD berikutnya.

3. Pemerintah pusat/propinsi sebagai bahan masukan dalam membina pelaksanaan 4. pengelolaan keuangan daerah.

5. Masyarakat dan kreditur, sebagai pihak yang akan turut memiliki saham pemerintah daerah, bersedia memberi pinjaman ataupun membeli obligasi.

Pemerintah daerah sebagai pihak yang diberikan tugas menjalankan pemerintahan, pembangunan, dan pelayanan masyarakat wajib menyampaikan laporan pertanggungjawaban keuangan daerah sebagai dasar penilaian kinerja keuangannya. Salah satu alat untuk menganalisis kinerja keuangan pemerintah daerah adalah dengan melakukan analisis rasio keuangan terhadap APBD yang telah ditetapkan dan dilaksanakan (Halim, 2002:126). Hasil dari analisis rasio keuangan selanjutnya digunakan untuk (Halim, 2007:230):

1. Menilai kemandirian daerah dalam membiayai penyelenggaraan otonomi daerah.

2. Mengukur efektivitas dan efisiensi dalam merealisasikan pendapatan daerah.

3. Mengukur sejauhmana aktivitas pemerintah dalam membelanjakan pendapatan daerahnya.

4. Mengukur kontribusi masing-masing sumber pendapatan dalam pembentukan pendapatan daerah.

5. Melihat pertumbuhan/perkembangan Perolehan pendapatan dan pengeluaran yang dilakukan selama periode waktu tertentu.

Penggunaan analisis rasio keuangan sebagai alat analisis kinerja keuangan secara luas telah diterapkan pada lembaga perusahaan yang bersifat komersial, sedangkan pada lembaga publik khususnya pemerintah daerah masih sangat terbatas sehingga secara teoretis belum ada kesepakatan yang bulat mengenai nama dan kaidah pengukurannya. Dalam rangka pengelolaan keuangan daerah yang transparan, jujur, demokratis, efektif, efisien, dan akuntabel, analisis rasio keuangan terhadap pendapatan belanja daerah perlu dilaksanakan meskipun terdapat perbedaan kaidah pengakuntansiannya dengan laporan keuangan yang dimiliki perusahaan swasta (Mardiasmo, 2002: 169).

Susanto (2015), mengatakan bahwa kondisi kesehatan keuangan pemerintah daerah dapat dinilai dengan cara menganalisis rasio keuangan berdasarkan informasi laporan keuangan. Penyusunan laporan keuangan pemerintah merupakan perwujudan dari transparansi dan akuntabilitas pengelolaan keuangan negara.

Susanto (2014) mengemukakan bahwa untuk menentukan corak ekonomi daerah digunakan variabel-variabel pokok seperti: kemampuan keuangan daerah (tingkat kemandirian keuangan daerah, tingkat ketergantungan Pemerintah Daerah terhadap Pemerintah Pusat dan tingkat desentralisasi fiskal daerah), aparatur pemerintah daerah, partisipasi masyarakat, ekonomi, demografi, organisasi masyarakat dan penunjang, terdiri dari aspek politik dan hukum yang diukur menggunakan rasio-rasio keuangan.

Penelitian Terdahulu

Penelitian terdahulu yang mengkaji kinerja sektor publik khususnya kinerja pemerintah daerah sudah banyak dilakukan, diantaranya penelitian-penelitian sebagaimana dijelaskan dalam sub-bab berikut.

Pertama, Sulianti dan Ika (2012) melakukan penelitian mengenai “Perbandingan Kinerja Keuangan Daerah Istimewa Yogyakarta sebelum dan sesudah otonomi daerah”. Hasilnya menunjukkan bahwa tingkat efisiensi belanja daerah Provinsi DIY sebelum otonomi daerah dan sesudah otonomi daerah adalah belum bisa dikatakan efisien. Jika dilihat rata-rata persentase tidak terjadi peningkatan efisiensi belanja. Rasio efektivitas PAD cukup bagus. Penelitian ini menggunakan 3 rasio kinerja keuangan yaitu rasio efisiensi belanja, efektifitas PAD dan kemandirian keuangan daerah.

Selanjutnya, Ramadhani (2016) melakukan penelitian mengenai “Analisis Kemandirian dan Efektivitas Keuangan Daerah di Kota Tarakan, Tahun 2010-2015”. Penelitian bertujuan untuk mengetahui kinerja keuangan pemerintah Kota Tarakan berdasarkan kemandirian dan efektivitas keuangan daerah tahun 2010 sampai 2015 dan untuk mengetahui trend kemandirian dan efektivitas keuangan daerah pemerintah Kota Tarakan hingga tahun 2020. Alat analisis yang digunakan adalah rasio kemandirian dan rasio efektivitas keuangan daerah serta trend kemandirian dan efektivitas keuangan daerah. Hasilnya menunjukkan: 1) Rasio kemandirian keuangan daerah secara rata-rata kategori rendah sekali. 2) Rasio Efektivitas Keuangan Daerah secara rata-rata kategori efektif. 3) Trend kemandirian keuangan daerah menunjukkan trend positif dengan kecenderungan meningkat dari tahun 2016 hingga tahun 2020. 4) Trend efektivitas keuangan daerah menunjukkan trend positif dengan kecenderungan meningkat dari tahun 2016 hingga tahun 2020. Perbedaan penelitian ini dengan Sulianti dan Ika (2012) adalah, Sulianti dan Ika (2012) mengkaji pengaruh efektifitas program pemerintah tertentu yaitu otonomi daerah, sedangkan penelitian ini membandingkan trend peningkatan kinerja pemda.

Yasrie (2017) melakukan penelitian mengenai “Analisis Kinerja Keuangan Pemerintah Provinsi Kalimantan Selatan Tahun Anggaran 2014-2016”. Hasil analisis dan pembahasan menyatakan rata-rata kinerja pengelolaan keuangan Provinsi Kalimantan Selatan berdasarkan analisis rasio keuangan adalah baik. Rasio kemandirian Keuangan Daerah tergolong rendah. Kinerja pengelolaan keuangan Provinsi

Kalimantan Selatan baik karena mampu meningkatkan pertumbuhan pendapatan yang lebih tinggi dibandingkan tahun sebelumnya.

Pada tahun yang sama, Arief dkk. (2017) melakukan penelitian mengenai “Analisis Kinerja Pemerintah Provinsi Riau berdasarkan Value for Money Audit”. Penelitian ini bertujuan untuk mengetahui kinerja keuangan Pemerintah Provinsi Riau untuk Pendapatan Asli Daerah (PAD), Belanja Daerah (BD) dan Pembiayaan Daerah ditinjau dari perspektif ekonomi, efisiensi dan efektifitas. Jenis penelitian deskriptif kuantitatif yang menggunakan teknik pengumpulan data berupa wawancara dan mengumpulkan data sekunder berupa Laporan Realisasi Anggaran (LRA) Pemerintah Provinsi Riau dari tahun 2011 sampai dengan 2015. Hasilnya menunjukkan bahwa kinerja keuangan Pemerintah Provinsi Riau untuk Pendapatan Asli Daerah (PAD) ditinjau dari perspektif ekonomi menunjukkan hasil rasio ekonomi PAD Provinsi Riau tahun 2011 adalah “cukup ekonomis”, rasio ekonomi PAD tahun 2012 sampai dengan 2014 adalah “kurang ekonomis” dan tahun 2015 adalah “tidak ekonomis”. Rasio efisiensi PAD Provinsi Riau tahun 2011 sampai dengan 2015 adalah “sangat efektif” Rasio efektivitas PAD Provinsi Riau tahun 2011, 2012 dan 2014 adalah “sangat efektif”, sedangkan tahun 2013 dan 2015 adalah “efektif”. Rasio efisiensi Belanja Daerah Provinsi Riau tahun 2011 sampai dengan 2015 adalah

“tidak efektif”. Rasio efektifitas Belanja Daerah Provinsi Riau pada tahun 2011, 2012 dan 2013 adalah

“cukup efektif”, kemudian tahun 2014 dan 2015 adalah “kurang efektif”. Rasio efektifitas Pembiayaan Daerah Provinsi Riau pada tahun 2011 adalah “efektif”, sedangkan pada tahun 2012, 2013, 2014 dan 2015 adalah “sangat efektif”.

Berikutnya, Haryanto (2018) dalam penelitiannya yang berjudul “Analisis Kemandirian Keuangan Daerah (Studi Kasus: Provinsi Banten Tahun 2011-2015)” menyebutkan hasil bahwa Propinsi Banten mempunyai kemandirian keuangan fiscal daerah yang sangat tinggi. Demikian juga tingkat efektivitas juga sangat tinggi bahkan merupakan salah satu yang terbaik di tingkat nasional.

Susilawati, dkk. (2018) melakukan penelitian untuk menilai “Kinerja Keuangan dengan Analisis Rasio Keuangan: Studi Kasus BKAD Sleman”. Hasilnya menunjukkan bahwa pola hubungan kemandirian pemerintah daerah dianggap belum cukup independen, tetapi tingkat efisiensi pengelolaan keuangan dinilai efisien. Tingkat desentralisasi fiskal dianggap cukup karena realisasi pendapatan PAD sangat efektif, namun tingkat ketergantungan keuangan daerah terhadap pemerintah pusat dianggap sangat tinggi. Rasio pertumbuhan menunjukkan bahwa kemampuan Pemerintah Kabupaten Sleman dalam mempertahankan dan meningkatkan keberhasilan berfluktuasi.

Adnyani, dan Wiagustini(2018) melakukan penelitian mengenai “Studi Komparatif: Kinerja Keuangan Pemerintah Daerah Sarbagita dengan Kinerja Keuangan Pemerintah Provinsi Bali”. Hasilnya menunjukkan kinerja keuangan pemerintah kota Denpasar lebih unggul dibandingkan kinerja keuangan pemerintah provinsi Bali berdasarkan efektivitas PAD, pertumbuhan PAD dan keselarasan pengeluaran. Kinerja keuangan pemerintah kabupaten Badung lebih unggul dibandingkan dengan kinerja keuangan pemerintah provinsi Bali dari semua rasio kecuali rasio efisiensi pengeluaran. Kinerja keuangan pemerintah kabupaten Gianyar lebih unggul daripada kinerja keuangan pemerintah provinsi Bali dalam hal efektivitas PAD, pertumbuhan PAD dan pengeluaran yang serasi. Kinerja keuangan pemerintah kabupaten Tabanan lebih unggul dibandingkan dengan provinsi Bali dalam hal efektivitas PAD dan pertumbuhan PAD.

Ulfah dkk.(2019) melakukan penelitian tentang “Analisis Kemampuan Pembiayaan Keuangan Pemerintah Provinsi Aceh Setelah Penerapan Revisi UU Tentang Otonomi Daerah”. Penelitian ini bertujuan untuk mengetahui kinerja keuangan Pemerintah Provinsi Aceh setelah diterapkannya revisi UU tentang otonomi daerah, UU no. 32 dan 33 tahun 2004 selama tahun anggaran 2005-2009 dilihat dari rasio Kemampuan Pembiayaan. Penelitian menggunakan data yang secara langsung diperoleh dari Pemerintah Aceh yakni data laporan keuangan Pemerintah Aceh dalam bentuk laporan Anggaran Pendapatan dan Belanja Aceh (APBA) dan laporan Realisasi Anggaran Pendapatan dan Belanja Aceh (RAPBA) selama lima tahun (2005-2009). Analisis data dilakukan menggunakan metode kualitatif yang bersifat deskriptif. Hasilnya menunjukkan perbedaan yang signifikan dalam pencapaian kinerja keuangan Pemerintah Aceh setelah otonomi daerah. Untuk rasio kemampuan pembiayaan, kinerja keuangan Pemerintah Aceh menunjukkan hasil yang belum stabil karena masih memiliki prosentase naik dan turun terhadap hasil perhitungan, rasio efektivitas kurang efektif dan rasio efisiensi

menunjukkan kinerja keuangan yang efisien karena Pemerintah Aceh, berhasil merealisasikan pendapatan asli daerah yang tinggi dengan biaya yang kecil.

Putra dan Nugroho (2019) meneliti tentang “Analisis Kinerja Ekonomi Sebelum dan pada Era Penetapan Keistimewewaan Yogyakarta”. Penelitian ini bertujuan untuk mengetahui tingkat keberhasilan kinerja ekonomi sebelum dan pada era penetapan keistimewaan Yogyakarta. Penelitian menggunakan beberapa metode analisis yang relevan untuk menganalisis kinerja ekonomi. Kinerja ekonomi akan diamati melalui indikator ekonomi dan indicator pembangunan untuk mendukung prinsip Keistimewaan Daerah Istimewa Yogyakarta (DIY). Metode penelitian yang digunakan deskripsi indikator untuk memberikan deskripsi kinerja semua kegiatan yang dilakukan sebelum dan pada penetapan keistimewaan, paired sample t-test untuk menganalisis situasi yang ada sebelum dan pada implementasi kebijakan dan Analisis Regresi Panel Data. Disimpulkan bahwa dana penyesuaian sebelum adanya danais telah memberikan pertumbuhan yang baik terhadap DIY.

Susanto(2019) melakukan penelitian mengenai “Analisis Rasio Keuangan Untuk Mengukur Kinerja Keuangan Pemerintah Daerah Kota Mataram”. Penelitian bertujuan untuk mengukur kinerja keuangan Pemerintah Daerah Kota Mataram selama kurun waktu Tahun Anggaran 2012-2015. Jenis penelitian adalah deskriptif menggunakan metode analisis rasio. Hasilnya menunjukkan bahwa, rasio efektifitas dikategorikan efektif, rasio efisiensi dikategorikan tidak efisien, rasio kemandirian pengelolaan keuangan daerah masih rendah, rasio aktifitas kurang baik, rasio pertumbuhan pada komponen Pendapatan Asli Daerah (PAD) kurang baik, sementara pada komponen rasio pendapatan daerah dikategorikan sedang,untuk pertumbuhan belanja dikategorikan kurang baik karena porsi belanja operasi lebih besar dari belanja modal.

Dari kajian terdahulu dapat disimpulkan bahwa penelitian tentang kinerja pemerintah daerah dapat dikelompokkan dalam dua hal: pertama adalah mengkaji perbedaan kinerja atau trend pertumbuhan kinerja selama periode tertentu, tanpa secara spesifik menguji efektiftas program pemerintah tertentu. Kedua adalah menguji efektifitas program atau kebijakan tertentu yaitu otonomi daerah serta kebijakan status daerah keistimewaan. Selain itu, untuk mengukur kinerja pada umumnya dipergunakan adalah analisis ratio keuangan yang umumnya dipergunakan untuk mengukur kinerja organisasi, maupun rasio kinerja yang secara spesifik hanya digunakan dalam pengukuran kinerja pemerintah daerah.

Hipotesis Penelitian

Berdasarkan review terhadap penelitian sebelumnya diantaranya yaitu: penelitian Sulianti dan Ika (2012) menunjukkan bahwa Rasio Efisiensi Belanja –Belum Efisien, Rasio Efektivitas PAD rata-rata >100%, serta Tingkat Kemandirian Keuangan mengalami peningkatan. Kemudian penelitian Ulfah dkk. (2019) menunjukkan perbedaan yang signifikan dalam pencapaian kinerja keuangan Pemerintah Aceh setelah otonomi daerah. Putra dan Nugroho (2019) dalam penelitiannya menyimpulkan dana penyesuaian sebelum adanya danais telah memberikan pertumbuhan yang baik terhadap DIY.

Pemerintah Provinsi Daerah Istimewa Yogya sejak tahun 2013 menerima Dana Keistimewaan dari pemerintah pusat yang jumlah mengalami kenaikan hampir setiap tahunnya. Penerimaan Dana Keistimewaan dari Pemerintah pusat ini, tentunya mengubah struktur APBD Pemerintah Provinsi DIY.

Penerimaan Pendapatan Provinsi DIY akan bertambah dan Belanja yang terkait dengan Dana Keistimewaan juga bertambah, sehingga secara total Belanja Pemerintah Provinsi DIY juga mengalami kenaikan. Harapannya dengan semakin besar dana yang tersedia dengan bertambahnya penerimaan dari Dana Keistimewaan maka semakin meningkat kegiatan pembangunan di daerah. Dengan Kemampuan keuangan yang bertambah Pemerintah Daerah Istimewa Yogyakarta diharapkan mampu meningkatkan pembiayaan semua kegiatan pemerintahan, pembangunan dan kemasyarakatan sebagai pelaksanaan pengaturan dan pengurusan rumah tangganya sendiri. Dengan adanya peningkatan penerimaan Dana Keistimewaan Yogyarta ini, diharapkan juga meningkatkan kinerja keuangan Pemerintah Provinsi Daerah Istimewa Yogyakarta.

Hipotesis Penelitian ini adalah apakah kinerja keuangan Pemerintah Provinsi Daerah Istimewa Yogyakarta sebelum menerima Dana Keistimewaan ada perbedaan dengan kinerja keuangan setelah menerima Dana Keistimewaan. Kinerja Keuangan diukur dengan menggunakan rasio keuangan. Rasio

Keuangan yang dimaksud adalah sebagaimana yang telah disebutkan sebelumnya yaitu Rasio Kemandirian Keuangan Daerah, Rasio Ketergantungan Daerah, Derajat Desentralisasi Fiskal, Rasio Efektivitas PAD, Rasio Efektivitas Pajak Daerah, Rasio Efisiensi Belanja, Rasio Aktivitas Keuangan Daerah dan Rasio Pertumbuhan Keuangan Daerah. Berdasarkan uraian di atas, maka penulis mengajukan hipotesis, yaitu :

Ada peningkatan Rasio Kemandirian Keuangan Daerah, Rasio Ketergantungan, Derajat Desentralisasi fiskal, Rasio Efektivitas PAD, Rasio Efektivitas Pajak Daerah, Rasio Efisiensi Belanja, Rasio Aktivitas Keuangan Daerah, Rasio Pertumbuhan Keuangan Daerah, sebelum dan setelah Pemerintah Provinsi Daerah Istimewa Yogyakarta menerima dana keistimewaan

METODE PENELITIAN

Menurut Cresswel (2015) penelitian metode campuran adalah pendekatan penelitian yang mengombinasikan atau mengasosiasikan bentuk kualitatif dan kuantitatif. Pendekatan ini melibatkan asumsi-asumsi filosofis, aplikasi pendekatan-pendekatan kualitatif dan kuantitatif, dan pencampuran (mixing) kedua pendekatan tersebut dalam satu penelitian. Pendekatan ini lebih kompleks dari sekedar mengumpulkan dan menganalisis dua jenis data; ia juga melibatkan fungsi dari dua pendekatan penelitian tersebut secara kolektif sehingga kekuatan penelitian ini secara keseluruhan lebih besar ketimbang penelitian kualitatif dan kuantitatif.

Dalam penelitian ini, peneliti menggunakan metode campuran (mixed method) dengan memilih strategi eksplanatoris sekuensial. Penelitian ini menggunakan data-data Laporan Keuangan yang berupa angka-angka. Laporan Keuangan tersebut kemudian dilakukan penghitungan dengan menggunakan rumus rasio keuangan. Kemudian Peneliti ingin menguji teori berdasarkan hasil penelitian-penelitian sebelumnya yang mempunyai tema yang relevan dengan penelitian ini, serta meneliti hubungan antar variabel yang ada. Hasilnya kemudian dibandingkan dan dan dianalisis berdasarkan prosedur-prosedur statistik. Kemudian peneliti mengumpulkan data kualitatif dengan melakukan wawancara dengan narasumber yang mengelola dana keistimewaan, studi literatur dan berdasarkan data kualitatif tersebut peneliti juga ingin menganalisis data dana keistimewaan kaitannya dengan kinerja keuangan serta menafsirkan makna data-data tersebut dari sisi pandang individu peneliti dihubungkan dengan hasil analisis data kuantitatif.

Objek penelitian dilakukan pada Pemerintah Provinsi Daerah Istimewa Yogyakarta dengan menganalisis Laporan Realisasi Anggaran Pemerintah Daerah Provinsi DIY sebelum dan setelah menerima Dana Keistimewaan Yogyakarta. LRA Pemerintah Provinsi DIY sebelum menerima Dana Keistimewaan Yogyakarta yang diteliti adalah tahun 2006 s.d. 2012. LRA Pemerintah Provinsi DIY setelah menerima Dana Keistimewaan Yogyakarta yang diteliti adalah tahun 2013 s.d. 2019.

Populasi adalah jumlah dari keseluruhan subyek yang akan diteliti. Populasi dalam penelitian ini adalah Laporan Realisasi Anggaran Pemerintah Daerah Provinsi DI Yogyakarta tahun 2004 s.d. 2019.

Sedangkan sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2014). Teknik penentuan sampel yang digunakan dalam penelitian ini adalah metode purposive sampling, dengan kriteria LRA Pemerintah Provinsi Daerah Istimewa Yogyakarta dari tahun 2006 hingga 2019 yang dapat diakses oleh peneliti.

Definisi Operasional Pengukuran Variabel

Definisi dan pengukuran variabel yang dipergunakan penelitian ini mendasarkan Mahmudi (2016) kecuali Rasio aktivitas dan pertumbuhan berdasarkan Ramli (2016),

Rasio Kemandirian Keuangan Daerah

Rasio Kemandirian keuangan daerah, dihitung dengan cara membandingkan jumlah penerimaan Pendapatan Asli Daerah dibagi dengan jumlah pendapatan transfer dari pemerintah pusat dan pinjaman daerah. Semakin tinggi angka rasio ini menunjukkan semakin tinggi kemandirian keuangan pemerintah daerah tersebut. Menurut Mahmudi (2016) Rumus Rasio Kemandirian Keuangan Daerah adalah sebagai berikut:

Rasio Kemandirian Keuangan Daerah = Pendapatan Asli Daerah

X 100 % Transfer Pusat + Pinjaman

Rasio Ketergantungan Keuangan Daerah

Rasio ketergantungan keuangan daerah dihitung dengan cara membandingkan jumlah pendapatan transfer yang diterima oleh pemerintah daerah dengan total penerimaan daerah. Semakin tinggi rasio ini, maka semakin besar tingkat ketergantungan pemerintah daerah terhadap pemerintah pusat. Rasio ini dirumuskan sebagai berikut:

Rasio Ketergantungan Keuangan Daerah = Pendapatan Transfer X 100 % Total Pendapatan Daerah

Derajat Desentralisasi Fiskal

Derajat Desentralisasi Fiskal dihitung berdasarkan perbandingan antara jumlah Pendapatan Asli Daerah dengan total penerimaan daerah. Rasio ini menunjukkan derajat kontribusi PAD terhadap total penerimaan daerah. Semakin tinggi kontribusi PAD, maka semakin tinggi kemampuan pemerintah daerah dalam penyelenggaraan desentralisasi. Mahmudi merumuskan Derajat Desentralisasi Fiskal sebagai berikut:

Derajat Desentralisasi Fiskal = Total Pendapatan Daerah Pendapatan Asli Daerah X 100 %

Rasio Efektifitas PAD

Rasio Efektivitas PAD menunjukkan kemampuan pemerintah daerah dalam memobilisasi penerimaan PAD sesuai dengan yang ditargetkan. Rasio efektivitas PAD dihitung dengan cara membandingkan realisasi penerimaan PAD dengan target penerimaan PAD. Semakin tinggi nilai rasio ini semakin efektiv kinerja pemerintah daerah dalam merealisasikan PAD-nya. Mahmudi (2016) merumuskan Rasio Efektivitas PAD sebagai berikut:

Rasio Efektivitas PAD = Realisasi Penerimaan PAD

X 100 % Target Penerimaan PAD

Rasio Efektivitas Pajak Daerah

Rasio Efektivitas PAD menunjukkan kemampuan pemerintah daerah dalam mengumpulkan pajak daerah sesuai dengan jumlah penerimaan pajak daerah yang ditargetkan. Rasio Efektivitas Pajak Daerah dianggap baik apabila rasio ini mencapai angka minimal 100%. Mahmudi (2016) merumuskan Rasio Efektivitas Pajak Daerah sebagai berikut:

Rasio Efektivitas Pajak Daerah =

Realisasi Penerimaan Pajak Daerah

X 100 % Target Penerimaan Pajak Daerah

Rasio Efisiensi Belanja

Rasio Efisiensi Belanja merupakan perbandingan antara realisasi belanja dengan anggaran belanja. Rasio ini digunakan untuk mengukur tingkat penghematan anggaran yang dilakukan pemerintah. Pemerintah Daerah dinilai telah melakukan efisiensi anggaran jika rasio efisiensinya kurang dari 100%. Mahmudi (2016) merumuskan Rasio Efisiensi Belanja Daerah sebagai berikut:

Rasio Efisiensi Belanja Daerah = Realisasi Belanja

X 100 % Anggaran Belanja

Rasio Aktifitas

Ramli (2016) menyatakan bahwa rasio ini menggambarkan bagaimana pemerintah daerah memprioritaskan alokasi dananya pada belanja rutin (belanja operasi) dan belanja pembangunan (belanja modal) secara optimal. Semakin tinggi persentase dana yang dialokasikan untuk belanja rutin berarti persentase belanja investasi (belanja pembangunan) yang digunakan untuk menyediakan sarana prasarana ekonomi masyarakat cenderung semakin kecil. Rasio aktivitas untuk masing-masing belanja dihitung sebagai berikut:

Rasio Belanja Rutin = Total Belanja Rutin

X 100 % Realisasi Total Belanja

Rasio Belanja Pembangunan = Total Belanja Pembangunan

X 100 % Realisasi Total Belanja

Rasio Pertumbuhan

Menurut Ramli (2016), rasio pertumbuhan ini mengukur seberapa besar kemampuan Pemerintah Daerah dalam mempertahankan dan meningkatkan keberhasilan yang telah dicapainya dari periode ke periode berikutnya. Pengukuran rasio pertumbuhan ini bertujuan untuk mengukur besaran antara komponen penerimaan dan pengeluaran sehingga dapat digunakan untuk menilai potensi mana yang lebih diproritaskan untuk mendapatkan perhatian. Ramli (2016) merumuskan rasio pertumbuhan untuk masing-masing penerimaan dan pengeluaran sebagai berikut:

Persentase Pertumbuhan PAD = PAD tahun t - PAD tahun t-1

X 100 % PAD tahun t-1

Persentase Pertumbuhan

total Pendapatan = Pendapatan tahun t - Pendapatan tahun t-1 X 100%

Pendapatan tahun t-1 Persentase Pertumbuhan

Belanja Rutin Daerah = Belanja Rutin tahun t – Belanja Rutin tahun t-1

X 100%

Belanja Rutin tahun t-1

Persentase Pertumbuhan

Belanja Pembangunan = Belanja Pembangunan tahun t - Belanja

Pembangunan tahun t-1 X 100 %

Belanja Pembangunan tahun t-1

Teknik Analisis Data

Untuk menguji adakah peningkatan atas rasio keuangan sebelum dan setelah adanya dana keistimewaan dilakukan dengan uji beda. Uji beda ini dilakukan untuk melihat perbedaan rata-rata pada setiap variable yang diuji dengan menggunakan uji Paired Sample T-Test atau uji Wilcoxon Sign Ranked Test. Pengujian ini digunakan untuk menguji beda rata-rata rasio keuangan sebelum dan sesudah menerima dana keistimewaan. Sebelum melakukan pemilihan uji beda apakah menggunakan uji Paired Sample T-Test atau uji Wilcoxon Signed Rank Test, dilakukan uji Normalitas data menggunakan uji Kolmogorov-Smirnov dan uji Shapiro-Wilk. Apabila berdasarkan uji Normalitas data menghasilkan data yang berdistribusi normal maka uji beda yang dilakukan adalah menggunakan uji Paired Sample T-Test. Tetapi apabila dari hasil uji normalitas didapatkan data yang berdistribusi tidak normal maka uji beda yang dilakukan adalah dengan menggunakan uji Wilcoxon Signed Rank Test.

Analisis berikutnya adalah dengan melakukan analisis hubungan antara Dana Keistimewaan dengan masing-masing rasio keuangan. Analisis hubungan ini adalah suatu bentuk analisis data dalam penelitian yang bertujuan untuk mengetahui kekuatan atau bentuk arah hubungan di antara dua variabel dan besarnya pengaruh yang disebabkan oleh variabel yang satu (variabel bebas) terhadap variabel lainnya (variabel terikat). Dalam hal ini yang menjadi variabel bebas adalah dana keistimewaan sedang

yang menjadi variabel terikat adalah masing-masing rasio keuangan. Teknik yang digunakan peneliti dalam menganalisis hubungan adalah Korelasi Bivariate. Peneliti kemudian memberikan analisis dengan memberikan bobot pemahaman tambahan atas sebuah fenomena berdasarkan pandangan pribadi, perbandingan dengan studi sebelumnya, atau keduanya. Peneliti dapat menyandarkan penafsiran temuan juga melalui firasat, pemahaman, wawasan dan intuisinya.

Kemudian untuk analisis kualitatifnya adalah dengan melakukan wawancara dengan narasumber yang relevan dan berkompeten terkait dengan pengelolaan dana keistimewaan. Untuk memperkuat hasil wawancara, analisis kualitatif lainnya yang dapat digunakan adalah dengan menggunakan studi literatur.

Setelah analisis kuantitatif dan kualitatif selesai dilakukan baru langkah berikutnya adalah metode pencampuran kedua analisis. Strategi yang digunakan peneliti adalah Eksplanatoris Sekuensial.

Cresswell (2016) menyatakan bahwa strategi eksplanatoris sekuensial merupakan strategi yang cukup populer dalam penelitian metode campuran dan seringkali digunakan oleh para peneliti yang lebih condong pada proses kuantitatif. Strategi ini diterapkan dengan pengumpulan dan analisis data kuantitatif pada tahap pertama yang diikuti oleh pengumpulan dan analisis data kualitatif pada tahap kedua yang dibangun berdasarkan hasil awal kuantitatif. Proses percampuran (mixing) data dalam strategi ini terjadi ketika hasil awal kuantitatif menginformasikan proses pengumpulan data kualitatif.

ANALISIS DAN PEMBAHASAN Analisis Kuantitatif

Analisis Kuantitatif yang pertama adalah terkait analisis Rasio Keuangan. Analisis Rasio Keuangan dibagi menjadi tiga tahapan. Tahap pertama adalah melakukan analisis rasio keuangan sebelum menerima dana keistimewaan. Tahap kedua adalah melakukan analisis rasio keuangan sesudah menerima dana keistimewaan. Dan tahap ketiga adalah membandingkan rata-rata rasio keuangan sebelum dan sesudah menerima dana keistimewaan. Analisis rasio sebelum menerima dana keistimewaan dilakukan dengan cara menghitung rasio keuangan sebelum menerima dana keistimewaan yaitu mulai tahun 2006 sampai dengan tahun 2012, dan kemudian menghitung rata-ratanya. Analisis rasio keuangan sesudah menerima dana keistimewaan dilakukan dengan cara menghitung rasio keuangan sesudah menerima dana keistimewaan yaitu mulai tahun 2013 sampai dengan tahun 2019, dan kemudian menghitung rata-ratanya. Kemudian terakhir adalah dengan membandingkan rata-rata masing-masing rasio keuangan sebelum dan sesudah menerima dana keistimewaan.

Analisis berikutnya untuk analisis kuantitatif setelah analisis rasio keuangan adalah dengan melakukan uji beda. Berdasarkan data rata-rata rasio keuangan sebelum dan sesudah menerima dana keistimewaan maka kemudian sebelum dilakukan uji beda dilakukan uji normalitas data terlebih dahulu.

Karena jumlah data yang diolah kurang dari 50 maka yang digunakan untuk Uji Normalitas Data adalah Shapiro-Wilk. Apabila Nilai Sig. rata-rata rasio keuangan Sebelum Menerima Dana Keistimewaan dan Nilai Sig. rata-rata rasio keuangan Sesudah Menerima Dana Keistimewaan lebih besar dari 0,05 maka dapat disimpulkan bahwa data berdistribusi normal. Kalau hasil menunjukkan sebaliknya maka data berdistribusi tidak normal. Apabila data berdistribusi normal maka uji beda dilakukan menggunakan metode Uji Paired Sample Test. Sebaliknya jika data berdistribusi tidak normal maka menggunakan metode Uji Wilcoxon Signed Ranked Test. Apabila hasil Uji Beda menghasilkan nilai Sig.(2-tailed) sebesar lebih besar dari 0,05 maka hipotesis diterima. Sebaliknya jika hasil Uji Beda menghasilkan nilai Sig.(2- tailed) sebesar lebih kecil dari 0,05 maka hipotesis ditolak.

Analisis berikutnya adalah menggunakan korelasi bivariate. Sama seperti pada uji beda, sebelum dilakukan uji korelasi dilakukan uji normalitas data terlebih dahulu. Karena jumlah data yang diolah kurang dari 50 maka yang digunakan untuk Uji Normalitas Data adalah Shapiro-Wilk. Apabila Nilai Sig.

Dana Keistimewaan dan Nilai Sig. masing-masing rasio keuangan Sesudah Menerima Dana Keistimewaan lebih besar dari 0,05 maka dapat disimpulkan bahwa data berdistribusi normal. Jika data berdistribusi normal maka bisa dilanjutkan dengan uji korelasi. Sebaliknya jika data berdistribusi tidak normal maka tidak bisa dilanjutkan dengan uji korelasi. Berdasarkan hasil uji Korelasi Bivariate apabila menunjukkan bahwa nilai Sig. (2-tailed) adalah lebih kecil dari 0,05 artinya Ho ditolak dan Ha diterima.

Sehingga dapat disimpulkan bahwa ada hubungan antara Dana Keistimewaan dengan masing-masing

rasio keuangan sesudah menerima dana keistimewaan. Apabila dari hasil uji korelasi dengan menggunakan metode pearson menunjukkan:

1. Nilai koefisien 0 = Tidak ada hubungan sama sekali (jarang terjadi), 2. Nilai koefisien 1 = Hubungan sempurna (jarang terjadi),

3. Nilai koefisien > 0 sd < 0,2 = Hubungan sangat rendah atau sangat lemah, 4. Nilai koefisien 0,2 sd < 0,4 = Hubungan rendah atau lemah,

5. Nilai koefisien 0,4 sd < 0,6 = Hubungan cukup besar atau cukup kuat, 6. Nilai koefisien 0,6 sd < 0,8 = Hubungan besar atau kuat,

7. Nilai koefisien 0,8 sd < 1 = Hubungan sangat besar atau sangat kuat.

Apabila Nilai Pearson menghasilkan nilai negatif atau positif berarti menunjukkan arah hubungan.

Apabila Positif hubungannya adalah searah, tetapi apabila hasil nilainya negatif maka hubungannya adalah terbalik.

Analisis Kualitatif

Analisis kualitatifnya adalah dengan melakukan wawancara dengan narasumber yang relevan dan berkompeten terkait dengan pengelolaan dana keistimewaan. Untuk memperkuat hasil wawancara, analisis kualitatif lainnya yang dapat digunakan adalah dengan menggunakan studi literatur. Wawancara dilakukan dengan Pejabat yang menangani dana keistimewaan. Dana Keistimewaan meliputi urusan kelembagaan, kebudayaan, pertanahan dan tata ruang. Pejabat yang mengelola Dana Keistimewaan Yogyakarta adalah Pani Radya Pati. Pani Radya Pati membawahi empat urusan. Sehingga wawancara paling tidak memerlukan 3 narasumber, yaitu Pejabat tertinggi yang di Pani Radya Pati, Pejabat tertinggi di salah satu urusan apakah itu urusan kelembagaan, dan urusan kebudayaan, urusan pertanahan dan urusan tata ruang. Kemudian narasumber yang ketiga adalah Pejabat di bawah Pejabat tertinggi salah satu urusan yang tadi diwawancarai.

Tema wawancara diantaranya adalah menanyakan pendapat terkait hasil penelitian yang menggunakan analisis kuantitatif sebelumnya. Kemudian pertanyaan berikutnya adalah terkait efektivitas pengelolaan dana keistimewaan, kendala-kendala yang dihadapi dan bagaimana penganggaran ke depan yang ideal yang kira-kira dapat meningkatkan rasio keuangan.

Setelah itu untuk mendukung hasil wawancara tentunya dilakukan studi literatur. Studi literatur dapat dilakukan dengan melihat Laporan Keterangan Pertanggungjawaban (LKPJ) Gubernur DIY, terkait baik pengelolaan dana keistimewaan, maupun terkait kinerja yang lainnya. Di dalam LKPJ Gubernur DIY yang diterbitkan setiap tahunnya dapat dilihat pencapaian kinerja pengelolaan dana keistimewaan secara keseluruhan maupun masing-masing urusan. Pencapaian kinerja pengelolaan dana keistimewaan di LKPJ juga menceritakan pencapaian kinerja baik dari sisi keuangan maupun fisik. Studi literature berikutnya bisa dengan melihat penelitian-penelitian sebelumnya terkait baik terkait kendala- kendala yang dihadapi maupun efektivitas pengelolaan dana keistimewaan.

Eksplanatoris Sekuensial

Setelah analisis kuantitatif dan kualitatif selesai dilakukan baru langkah berikutnya adalah metode pencampuran kedua analisis. Strategi yang digunakan peneliti adalah Eksplanatoris Sekuensial. Peneliti memilih metode ini dikarenakan peneliti lebih condong pada proses kuantitatif. Peneliti melakukan pengumpulan dan analisis data kuantitatif pada tahap pertama yang diikuti oleh pengumpulan dan analisis data kualitatif pada tahap kedua yang dibangun berdasarkan hasil awal kuantitatif. Proses percampuran (mixing) data dalam strategi ini terjadi ketika hasil awal kuantitatif menginformasikan proses pengumpulan data kualitatif. Kemudian dalam proses percampuran ditarik kesimpulan berdasarkan hasil analisis kuantitatif dan analisis kualitatif yang mendukung dan melengkapi hasil temuan pada hasil analisis kuantitatif.

SIMPULAN

Model Penelitian Analisis Kinerja Keuangan Pemprov DIY sebelum dan sesudah menerima dana keistimewaan yang menggunakan metode penelitian pencampuran analisis kuantitatif (analisis rasio, uji

beda, dan uji korelasi) dengan analisis kualitatif (wawancara dan studi literature) diharapkan dapat menjawab pertanyaan penelitian. Pertanyaan penelitian yang dapat dijawab diantaranya yaitu:

1. Berdasarkan hasil analisis rasio, dapat diketahui trend kenaikan atau penurunan rasio sebelum dan sesudah menerima dana keistimewaan.

2. Berdasarkan hasil analisis uji beda, dapat diketahui apakah ada peningkatan rasio keuangan secara rata-rata setelah menerima dana keistimewaan, sehingga bisa diartikan ada peningkatan kinerja keuangan pemprov DIY secara keseluruhan.

3. Berdasarkan uji korelasi, bisa diketahui apakah ada hubungan yang signifikan dan arah hubungan antara Dana Keistimewaan dengan masing-masing rasio.

4. Berdasarkan hasil wawancara dan studi literature kemudian ditutup dengan eksplanatoris sekuensial, dapat diketahui sejauhmana efektivitas pengelolaan dana keistimewaan dan pengaruhnya terhadap kinerja keuangan pemprov DIY secara keseluruhan

5. Apa kendala-kendala yang dihadapi dalam melakukan pengelolaan dana keistimewaan.

6. Pengalokasian anggaran dana keistimewaan yang ideal yang seperti apa sehingga dapat mempengaruhi kenaikan rasio keuangan yang berdampak pada kenaikan kinerja pemerintah provinsi secara keseluruhan.

DAFTAR REFERENSI

Adnyani, Ni Putu Novianti Wira & Wiagustini, Ni Luh Putu (2018). Studi Komparatif: Kinerja Keuangan Pemerintah Daerah Sarbagita dengan Kinerja Keuangan Pemerintah Provinsi Bali. E- Jurnal Manajemen,7(2), 1111 - 1141

Arief, Firda Rahmadhany, Basri, Yessi Muthia & Indrawati, Novita (2017). Analisis Kinerja Pemerintah Provinsi Riau berdasarkan Value for Money Audit.Jurnal Ekonomi. 25(2)

Arifianti, R., Santoso, B., & Handajani, L. (2015). Perspektf Triangle Fraud Theory Dalam Pengadaan Barang Jasa di Pemerintah Provinsi NTB. InFestasi, 11(2), 195–213.

Badan Pemeriksa Keuangan. (2019). Laporan Hasil Pemeriksaan BPK atas LKPD Daerah Istimewa Yogyakarta tahun 2018

______ (2018) Laporan Hasil Pemeriksaan BPK atas LKPD Daerah Istimewa Yogyakarta tahun 2017 ______ (2017) Laporan Hasil Pemeriksaan BPK atas LKPD Daerah Istimewa Yogyakarta tahun 2016 ______ (2016) Laporan Hasil Pemeriksaan BPK atas LKPD Daerah Istimewa Yogyakarta tahun 2015 ______ (2015) Laporan Hasil Pemeriksaan BPK atas LKPD Daerah Istimewa Yogyakarta tahun 2014 ______ (2014) Laporan Hasil Pemeriksaan BPK atas LKPD Daerah Istimewa Yogyakarta tahun 2013 ______ (2013) Laporan Hasil Pemeriksaan BPK atas LKPD Daerah Istimewa Yogyakarta tahun 2012 ______ (2012) Laporan Hasil Pemeriksaan BPK atas LKPD Daerah Istimewa Yogyakarta tahun 2011 ______ (2011) Laporan Hasil Pemeriksaan BPK atas LKPD Daerah Istimewa Yogyakarta tahun 2010 ______ (2010) Laporan Hasil Pemeriksaan BPK atas LKPD Daerah Istimewa Yogyakarta tahun 2009 ______ (2009) Laporan Hasil Pemeriksaan BPK atas LKPD Daerah Istimewa Yogyakarta tahun 2008 ______ (2008) Laporan Hasil Pemeriksaan BPK atas LKPD Daerah Istimewa Yogyakarta tahun 2007 ______ (2007) Laporan Hasil Pemeriksaan BPK atas LKPD Daerah Istimewa Yogyakarta tahun 2006 Bastian, Indra. (2006). Akuntansi Sektor Publik. Penerbit BPFE, Universitas GajahMada, Yogyakarta.

Creswell, J. W. (2014). Research design: Qualitative, quantitative, and mixed method. SAGE Publications (4th ed.). California.

______ (2016). Research Design Pendekatan Metode Kualitatif, Kuantitatif, dan Campuran (4th ed.).

Yogyakarta: Pustaka Pelajar.

Faud, M. Ramli (2016). Analisis Laporan Keuangan Pemerintah Daerah Penerbit Ghalia Indonesia.

Ghozali, P. D. (2011). Statistik Non - Parametik Teori dan Aplikasi dengan Program SPSS. Semarang: Badan Penerbit - Undip.

Halim, Abdul (2007). Akuntansi Sektor Publik: Akuntansi Keuangan Daerah.Jakarta: Salemba Empat.

Halim, Abdul & Kusufi (2012). Akuntansi Keuangan Daerah. Edisi Keempat.Jakarta: Salemba Empat.

Haryanto, J. (2018). Analisis Kemandirian Keuangan Daerah (Studi Kasus: Provinsi Banten Tahun 2011-2015). Inovasi, 15(1), 1-10.

Keputusan DPRD DIY Nomor 24/K/DPRD/2019 tentang Rekomendasi DPRD DIY terhadap Laporan Keterangan Pertanggungjawaban Gubernur DIY Akhir Tahun Anggaran 2018

Mahmudi (2016). Analisis Laporan Keuangan Pemerintah Daerah. Edisi ketiga. UPP STIM YKPN.

Mahsun, Mohammad (2006). PengukuranKinerja Sektor Publik. Yogyakarta : BPFE.

Mardiasmo (2002). Otonomi Daerah SebagaiUpaya Memperkokoh Basis Perekonomian Daerah. Jurnal Ekonomi Rakyat. 4.

______ (2009). Akuntansi Sektor Publik, Yogyakarta: ANDI

______ (2009). Kebijakan Desentralisasi Fiskal di Era Reformasi: 2005-2008.Jakarta Penerbit Kompas.

Pemerintah Provinsi Daerah Istimewa Yogyakarta (2020). Laporan Keuangan Pemerintah Provinsi Daerah Istimewa Yogyakarta tahun 2019

Peraturan Daerah Istimewa Daerah Istimewa Yogyakarta Nomor 1 Tahun 2013 tentang Kewenangan Dalam Urusan Keistimewaan Daerah Istimewa Yogyakarta.

Peraturan Menteri Keuangan Nomor 103/PMK.07/2013 tentang Tata Cara Pengalokasian dan Penyaluran Dana Keistimewaan Yogyakarta.

Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah

Putra, Rosyid Nur Anggara & Nugroho, Muh. Rudi (2019). Analisis Kinerja Ekonomi Sebelum dan pada Era Penetapan Keistimewewaan Yogyakarta. Jurnal Penelitian Ekonomi dan Bisnis, 4 (2), 65- 77.

Ramadhani, Febby Randria (2016). Analisis Kemandirian dan Efektivitas Keuangan Daerah di Kota Tarakan, Tahun 2010-2015. Jurnal Ekonomi Pembangunan 14 (1)

Sakir & Mutiarin, Dyah (2015). Kebijakan Anggaran Dana Keistimewaan Daerah Istimewa Yogyakarta.

Jurnal Ilmu Kepemerintahan dan Kebijakan Publik 2(3)

Sugiyono (2014). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Sulianti&Ika, Siti Rohmah (2012). Perbandingan Kinerja Keuangan Daerah Istimewa Yogyakarta sebelum dan sesudah otonomi daerah. Jurnal Bisnis dan Ekonomi Efektif3 (2),123–138.

Susanto, Hery (2019). Analisis Rasio Keuangan Untuk Mengukur Kinerja Keuangan Pemerintah Daerah Kota Mataram. Jurnal Distribusi, Jurnal Manajemen dan Bisnis. 7 (1), 81-92

Susilawati, Desi,Wardana, Linda Kusumastuti & Rahmawati, Intan Fajar (2018). Menilai Kinerja Keuangan dengan Analisis Rasio Keuangan: Studi Kasus BKAD Sleman. Jati 1 (2)

Ulfah, Almira Keumala, Fernanda, Dedy dkk. (2019).Analisis Kemampuan Pembiayaan Keuangan Pemerintah Provinsi Aceh Setelah Penerapan Revisi UU Tentang Otonomi Daerah. Jurnal SAINTEKS 113 - 116

Undang-Undang Nomor 3 Tahun 1950 tentang Pembentukan Daerah Istimewa Yogyakarta.

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara.

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah.

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah.

Undang-Undang Nomor 13 Tahun 2012 tentang Keistimewaan Daerah Yogyakarta.

Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah.

UUD Negara RI tahun 1945 amandemen keempat

Yasrie, Arfie (2017). Analisis Kinerja Keuangan Pemerintah Provinsi Kalimantan Selatan Tahun Anggaran 2014-2016.Jurnal Riset Inspirasi Manajemen dan Kewirausahaan1 (2)