BAB II

TINJAUAN PUSTAKA

2.1. Sistem

Sistem berasal dari bahasa Yunani yaitu “systema” yang artinya kesatuan.

Sistem memiliki makna luas, sebuah sistem harus terdiri atas lebih dari satu

bagian. Suatu tujuan bersama menghubungkan semua bagian dalam satu sistem

pada organisasi. Walaupun fungsi dari setiap bagian berbeda dan bersifat

independen satu sama lain namun tujuannya adalah sama. Sebuah sistem

dipergunakan untuk satu tujuan akan tetapi juga dapat digunakan untuk lebih dari

satu tujuan.

“sistem merupakan suatu rangkaian kesatuan yang terdiri dari

bagian-bagian yang saling berhubungan dan mempengaruhi (biasa disebut dengan

subsistem), yang diarahkan untuk mencapai suatu tujuan tertentu.” (Hall, 2001 :

5).

“sistem adalah sesuatu yang memiliki bagian-bagian yang saling

berinteraksi untuk mencapai tujuan tertentu melalui tiga tahapan, yaitu input,

proses, output.” (Widjajanto, 2001 : 2)

“sistem adalah sekelompok unsur yang erat berhubungan satu dengan

lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu.” (Mulyadi,

2001 : 2).

Sistem pada dasarnya adalah sekelompok unsur yang erat hubungannya

ditetapkan sebelumnya. Suatu sistem dibuat untuk menangani yang berulang kali

atau rutin terjadi. Dengan adanya sistem yang baik, maka kegiatan perusahaan

akan semakin baik dan terarah sesuai dengan tujuan.

Rangkaian unsur dalam suatu sistem yaitu :

Gambar 2.1. Unsur dalam sistem

2.1.1. Klasifikasi Sistem

Menurut Mulyanto (2009 : 8) sistem dapat diklasifikasikan dari

beberapa sudut pandang, di antaranya adalah sebagai berikut :

1. Sistem Abstrak dan Sistem Fisik.

Sistem Abstrak (abstrak system) adalah sistem yang berupa

pemikiran atau gagasan yang tidak tampak secara fisik.

Misalnya, sistem agama/teologi. Sistem Fisik (physical system)

adalah sistem yang ada secara fisik dan dapat dilihat dengan

mata. Misalnya, sistem komputer, sistem akuntansi, dan sistem

transportasi.

2. Sistem Alamiah dan Sistem Buatan.

Sistem alamiah (natural system) adalah sistem yang terjadi

karena proses alam, bukan buatan manusia. Misalnya, sistem

tatasurya, sistem rotasi bumi. Sistem buatan manusia (human

made system) adalah sistem yang terjadi melalui rancangan atau

campur tangan manusia. Misalnya, sistem komputer, sistem

transportasi.

3. Sistem Tertentu dan tak tentu

Sistem tertentu (deterministic system) adalah sistem yang

operasinya dapat diprediksi secara cepat dan interaksi di antara

bagian-bagiannya dapat dideteksi dengan pasti. Misalnya,

sistem komputer karena operasinya dapat diprediksi berdasarkan

program yang dijalankan. Sistem tak tentu (probabilistic

system) adalah sistem yang hasilnya tidak dapat diprediksi

karena mengandung unsur probabilitas. Misalnya, sistem

persediaan.

4. Sistem Tertutup Dan Terbuka (Open Sistem)

Sistem tertutup (closed system) adalah sistem yang tidak

berhubungan dengan lingkungan luar dan dapat terpengaruh

dengan keadaan lingkungan luarnya. Sistem ini menerima

masukan dan menghasilkan output untuk subsistem yang lain.

2.1.2. Analisis Sistem

Menurut Jogiyanto (2003) “Analisis sistem adalah penguraian dari

suatu sistem informasi yang utuh ke dalam bagian-bagian komponennya

terjadi dan kebutuhan-kebutuhan yang diharapkan sehingga dapat diusulkan

perbaikan-perbaikan”.

Menurut Diana (2011) “Analisis Sistem merupakan sekumpuluan

prosedur untuk membuat spesifikasi sistem informasi yang baru atau sistem

informasi yang dimodifikasi”.

Agar efektif, maka seorang analis sistem harus memiliki

pengetahuan dalam bidang komputer dan bisnis. Jika analis sistem hanya

memiliki latar belakang komputer, maka di dalam tim pengembangan sistem

harus ada orang yang memiliki keahlian dalam bidang bisnis.

Tujuan analisis sistem adalah mengembangkan persyaratan bagi

sistem baru, analis sistem memerlukan studi terhadap sistem yang ada dan

solusi yang diajukan lebih jauh lebih rinci daripada pada tahap survey atau

inve stigasi sistem.

Langkah-langkah dalam analisis sistem meliputi:

1. Mempelajari dan mendokumentasikan sistem yang ada.

2. Menyelesaikan dokumentasi analisis. Dokumentasi analisis sistem

meliputi :

a. Hasil observasi dan wawancara.

b. Ringkasan dan hasil kuesioner.

c. Flowchart.

d. DFD.

e. Struktur Organisasi.

2.1.3. Perancangan Sistem

Perancangan sistem adalah tahap setelah analisis dari siklus

pengembangan sistem, pendefenisian dari kebutuhan-kebutuhan fungsional

dan persiapan untuk rancang bangun implementasi, menggambarkan

bagaimana suatu sistem dibentuk.

Pada umumnya tujuan dari perancangan sistem informasi adalah:

a. Untuk memenuhi kebutuhan pemakai sistem informasi.

b. Untuk memberikan gambaran yang jelas dan rancang bangun

lengkap kepada pemrograman komputer dan ahli teknik

lainnya yang terlibat.

c. Perencanaan sistem harus efektif an efisien untuk dapat

mendukung pengolahan pelaporan manajemen dan

mendukung instansi/perusahaan.

d. Perancangan sistem harus dapat mempersiapkan rancang

bangun yang terinci untuk masing-masing komponen dari

sistem informasi yang meliputi data dan informasi,

penyimpanan data, metode-metode, prosedur, brainware,

hardware, software, dan pengolahan transaksi.

Dengan adanya perancangan sistem informasi diharapkan dapat

membantu manajemen dalam suatu organisasi untuk mengkoordinasikan

dan menghubungkan satu ama lainnya. Perancangan sistem dapat berarti

menyusun suatu sistem yang baru untuk menggantikan sistem yang lama,

2.2. Informasi

Informasi berasal dari data, data adalah fakta statistik dalam bentuk

kumpulan simbol yang tidak mengartikan sesuatu.

“informasi adalah data yang telah diolah menjadi suatu bentuk yang sangat

penting bagi penerima dan mempunyai nilai nyata atau berupa nilai yang dapat

dipahami dalam keputusan sekarang maupun masa yang akan datang.” (Davis,

2000 : 24).

“Informasi adalah data yang telah diproses sedemikian rupa sehingga

meningkatkan pengetahuan seseorang yang menggunakan data tersebut.”

(McFadden, 1999).

Informasi sangat berguna bagi pihak manajemen dalam proses

pengambilan keputusan, maka dari informasi yang berguna harus memiliki

kriteria-kriteria sebagai berikut :

1. Akurat (Accurate)

Informasi harus bebas dari kesalahan-kesalahan dan tidak

menyesatkan. Akurat juga berarti informasi harus jelas. Informasi harus

akurat karena dari sumber informasi sampai penerima informasi

kemungkinan banyak terjadi gangguan yang dapat mengubah atau merusak

informasi tersebut.

2. Tepat Waktu (Timeliness)

Informasi yang datang pada penerima tidak boleh terlambat.

merupakan landasan dalam pengambilan keputusan. Bila pengambilan

keputusan terlambat, maka dapat berakibat fatal dalam suatu organisasi.

3. Relevan (Relevance)

Informasi tersebut mempunyai manfaat untuk pemakainya.

Relevansi informasi untuk yang satu dengan yang lainnya berbeda.

4. Lengkap (Complete)

Informasi yang disajikan termasuk didalamnya semua data-data

yang relevan dan tidak mengabaikan kepentingan (dasar masalah atau

aktivitas-aktivitas) yang diukur oleh pembuat keputusan.

5. Dimengerti (Understable)

Informasi yang disajikan hendaknya dalam bentuk yang dapat

dipakai dan dimengerti oleh si pembuat keputusan.

Suatu Informasi mempunyai beberapa fungsi antara lain :

1. Menambah pengetahuan.

2. Mengurangi Ketidakpastian.

3. Mengurangi resiko kegagalan.

Adapun tujuan informasi yaitu :

1. Untuk mendukung fungsi kepengurusan manajemen.

2. Untuk mendukung pengambilan keputusan manajemen.

2.3 Sistem Informasi

“sistem informasi sebagai sebuah rangkaian prosedur formal dimana data

dikelompokan, diproses menjadi informasi dan didistribusikan kepada pemakai”.

(Hall, 2001 : 7).

“sistem informasi merupakan sekelompok perangkat keras dan perangkat

lunak yang dirancang untuk mengubah data menjadi informasi yang bermanfaat”.

(Bodnar, 2000).

Berdasarkan pengertian diatas maka dapat disimpulkan bahwa sistem

informasi ialah suatu rangkaian prosedur komponen seperti hardware, software,

brainware, yang saling berinteraksi mengolah data menjadi informasi dan

mendistribusikan ke user untuk mencapai tujuan perusahaan.

Tujuan utama yang umum bagi semua sistem, yaitu :

1. Untuk mendukung fungsi kepengurusan manajemen.

2. Untuk mendukung pengambilan keputusan manajemen.

3. Untuk mendukung kegiatan operasi perusahaan hari demi hari.

2.4 Penjualan

“Menurut Ikatan Akuntan Indonesia penjualan adalah peningkatan jumlah

aktiva dan penurunan jumlah kewajiban suatu badan usaha yang timbul dari

penyrahan barang dagang/jasa atau aktivitas lainnya didalam suatu periode.”

“Penjualan merupakan sebuah proses dimana kebutuhan pembeli dan

penjualan dipenuhi, melalui pertukaran informasi dan kepentingan”. (Kotler,

Secara umum penjualan pada dasarnya terdiri dari dua jenis

yaitu penjualan tunai dan kredit. Penjualan tunai terjadi apabila penyerahan

barang atau jasa segera diikuti dengan pembayaran dari pembelian, sedangkan

penjualan kredit ada tenggang waktu antara saat penyerahan barang dan

ataujasa dalam penerimaan pembelian. Dalam penjualan kredit, pada saat

penyerahan barang dan atau jasa, penjual menerima tanda bukti penerimaan

barang.

Proses bisnis dalam sebuah kegiatan penjualan antara lain meliputi:

1. Konsumen memesan barang.

2. Perusahaan mengirim barang yang dipesan ke konsumen.

3. Perusahaan mengirim tagihan ke konsumen.

4. Perusahaan menerima pelunasan kas dari konsumen.

2.5 Sistem Informasi Penjualan

Sistem informasi penjualan adalah sub sistem informasi bisnis yang

mencakup kumpulan prosedur yang melaksanakan, mencatat, mengkalkulasi,

membuat dokumen dan informasi penjualan untuk keperluan manajemen dan

bagan lain yang berkepentingan, mulai dari terimanya dari order penjualan sampai

mencatat timbulnya tagihan atau piutang dagang.

Dokumen-dokumen yang digunakan dalam sistem akuntansi penjualan

tunai antara lain yaitu:

1. Sales Order

Faktur ini diisi oleh bagian order penjualan dalam rangkap 3, yaitu:

lembar 1 akan diberikan kepada pembeli sebagai pengantar untuk

kepentingan pembayaran barang kepada kassa, lembar 2 akan

diserahkan kepada bagian pembungkus beserta barangnya sebagai

perintah penyerahan barang ke pembeli yang telah membayar di

kassa dan sekaligus sebagai slip pembungkus yang akan ditempel

di pembungkus barang sebagai identitas barang, dan lembar 3 yang

akan diserahkan ke bagian order penjualan yang akan dijadikan

sebagai arsip sementara berdasarkan nomor urutnya sebagai

pengendali apabila terjadi kejanggalan transaksi penjualan.

3. Pita Register kas

Dokumen yang dihasilkan oleh mesin register kas yang

dioperasikan oleh bagian kassa setelah terjadi transaksi penerimaan

uang dari pembeli sebagai pembayaran atas barang dan juga

sebagai dokumen pendukung untuk meyakinkan bahwa faktur

tersebut benar-benar telah dibayar dan dicatat dalam register kas.

4. Bukti Setor Bank

Dokumen yang digunakan dalam sistem penjualan kredit. Menurut

Mulyadi (2001:214) terdapat 4 (empat) dokumen, antara lain:

a. Surat Order Pengiriman dan tembusannya, Dokumen ini

merupakan lembar pertama surat order pengiriman yang

memberikan otorisasi kepada fungsi pengiriman untuk

seperti yang tertera di atas dokumen tersebut. Tembusannya

antara lain, tembusan kredit, surat pengakuan, surat muat, slip

pembungkus, tembusan gudang, arsip pengendalian pengiriman,

dan arsip index silang.

b. Faktur Penjualan merupakan dokumen yang dipakai sebagai dasar

untuk mencatat timbulnya piutang. Berbagai tembusannya terdiri

dari faktur penjualan, tembusan piutang, tembusan jurnal

penjualan, tembusan analisis, dan tembusan wiraniaga.

c. Rekapitulasi Harga Pokok Penjualan merupakan dokumen

pendukung yang digunakan untuk menghitung total harga pokok

produk yang dijual selama periode akuntansi tertentu.

d. Bukti Memorial merupakan dokumen sumber untuk dasar

pencatatan ke dalam jurnal umum.

Fungsi-fungsi yang Terkait dengan Penjualan Tunai dan Kredit yaitu :

1. Penjualan Tunai

Adapun yang menjadi fungsi-fungsi yang terkait dalam

penjualan tunai adalah sebagai berikut :

a. Bagian Order Penjualan

Fungsi ini menerima order dari pembeli, mengisi faktur

penjualan tunai, dan menyerahkan faktur tersebut kepada

pembeli untuk kepentingan pembayaran kas di bagian kassa.

b. Bagian Kassa

barang yang terdapat pada faktur.

c. Bagian Pembungkus

Fungsi ini membungkus barang dan memberikannya kepada

pembeli ditukar dengan faktur yang telah dilunasi.

d. Bagian Akuntansi

Fungsi ini mencatat transaksi penjualan tunai pada catatan

harian jurnal umum atau jurnal khusus penjualan, jurnal

penerimaan kas dan kartu persediaan barang secara periodik

serta membuat laporan penjualan sesuai dengan kebutuhan

manajemen.

2. Penjualan Tunai

Adapun yang menjadi fungsi fungsi yang terkait dengan

Penjualan Kredit berdasarkan pendapat Hall (2001 : 265) dapat

disimpulkan bahwa fungsi yang terkait dengan penjualan kredit

meliputi :

a. Bagian Penjualan

Menerima order pelanggan baik melalui surat maupun

telepon yang mengidentifikasikan jenis dan kuantitas barang

yang diminta. Fungsi ini akan menambahkan informasi yang

belum lengkap pada surat order (seperti keterangan barang

yang dijual, nama dan alamat pelanggan, jumlah dan harga per

unit, dan informasi keuangan lainnya seperti potongan harga,

b. Departemen Kredit

Bagian kredit menentukan batas kredit, kelayakan

pemberian kredit pada pelanggan dan memberikan

persetujuan kredit sehingga salinan order penjualan dapat

didistribusikan ke departemen penagihan, pergudangan, dan

pengiriman.

c. Gudang

Bagian gudang bertanggung jawab untuk menyimpan

barang dan menyiapkan barang yang dipesan oleh pelanggan,

menandatangani salinan surat perintah pengeluaran barang

sebagai bukti pesanan sudah dikerjakan dengan benar serta

menyerahkan barang ke departemen pengiriman. Bagian

gudang perlu mencatat penyesuaian data persediaan.

d. Departemen Pengiriman

Bagian pengiriman bertanggung jawab untuk mencocokkan

barang dengan surat surat jalan untuk memastikan kebenaran

pesanan. Petugas pengiriman menyerahkan barang, dokumen

pengiriman, dan dua rangkap Bill Of Leading ke perusahaan

jasa pengiriman, kemudian melakukan tugas-tugas sebagai

berikut :

1. Mencatat pengiriman pada buku harian pengiriman

2. Menyerahkan dokumen surat perintah pengeluaran

barang dan surat jalan ke departemen penagihan

sebagai bukti pengiriman sudah dilaksanakan.

3. Menyimpan satu salinan untuk tiap-tiap dokumen

pengiriman dan dokumen tagihan bongkar muat

barang.

e. Departemen Penagihan

Bagian penagihan ini bertanggung jawab untuk membuat

dan mengirimkan faktur penjualan kepada pelanggan setelah

memperoleh informasi lengkap berkenaan pengiriman barang

dari informasi yang terdapat pada surat perintah pengeluaran

barang dan surat jalan, membuat jurnal penjualan, serta

mengirimkan salinan buku besar dari order penjualan ke bagian

piutang.

f. Departemen Akuntansi

Bagian piutang bertanggung jawab untuk memposting data

salinan buku besar order penjualan ke buku besar pembantu

piutang dan membuat serta mengirimkan pernyataan piutang

kepada para debitur. Bagian buku besar meringkas buku

rekening dari bagian piutang, membuat laporan penjualan serta

mencatat harga pokok persediaan yang dijual ke dalam kartu

merupakan hasil akhir proses akuntansi. Laporan berisi

informasi yang merupakan keluaran sistem akuntansi.

2.6. Alat-Alat Analisis Perancangan Sistem

Analisis perancangan sistem adalah pengidentifikasian dalam

penggambaran, perencanaan dan pembuatan sketsa atau pengaturan dari beberapa

elemen yang terpisah ke dalam satu kesatuan yang utuh dan berfungsi.

Alat-alat analisis perancangan sistem terdiri dari :

a. DFD (Data Flow Diagram)

Merupakan simbol dalam diagram atas data yang berguna untuk

membantu komunikasi antara analisis sistem dengan pemakai sistem agar

dapat memahami suatu sistem secara logika. Keuntungan dari DFD,

memudahkan pemakai yang kurang menguasai bidang komputer untuk

mengerti sistem yang akan dikerjakan atau dikembangkan.

“Data Flow Diagram atau diagram aliran data adalah alat yang

menggambarkan aliran data melalui sistem dan kerja atau pengolahan

yang dilakukan oleh sistem tersebut”. (Suyanto, 2004 : 15)

Pengertian DFD secara umum adalah suatu network yang

menggambarkan suatu sistem komputerisasi, manualisasi atau gabungan

dari keduanya, yang penggambarannya disusun dalam bentuk kumpulan

komponen sistem yang saling berhubungan sesuai dengan aturan

mainnya. Komponen DFD menurut Yourden and De Marco dapat dilihat

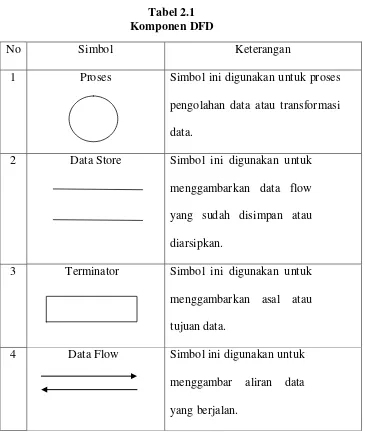

Tabel 2.1 Komponen DFD

Syarat-syarat pembuatan DFD adalah :

1. Pemberian nama untuk tiap komponen DFD.

2. Pemberian nomor pada komponen proses.

3. Penggambaran DFD sesering mungkin agar enak dilihat.

4. Penghindaran penggambaran DFD yang rumit.

5. Pemastian DFD yang dibentuk itu konsisten secara logika.

No Simbol Keterangan

1 Proses Simbol ini digunakan untuk proses

pengolahan data atau transformasi

data.

2 Data Store Simbol ini digunakan untuk

menggambarkan data flow

yang sudah disimpan atau

diarsipkan.

3 Terminator Simbol ini digunakan untuk

menggambarkan asal atau

tujuan data.

4 Data Flow Simbol ini digunakan untuk

menggambar aliran data

Langkah-langkah untuk membuat DFD adalah :

1. Identifikasi terlebih dahulu semua entitas luar yang terlibat

di sistem.

2. Identifikasi semua input dan output yang terlibat dengan

entitas luar.

3. Buat Diagram Konteks (diagram context)

Diagram ini adalah diagram level tertinggi dari DFD yang

menggambarkan hubungan sistem dengan lingkungan

luarnya.

Caranya :

a. Tentukan nama sistemnya.

b. Tentukan batasan sistemnya.

c. Tentukan terminator apa saja yang ada dalam sistem.

d. Tentukan apa yang diterima/diberikan terminator

dari/ke sistem.

e. Gambarkan diagram konteks.

4. Buat Diagram Level Zero

Diagram ini adalah dekomposisi dari diagram konteks.

Caranya :

a. Tentukan proses utama yang ada pada sistem.

b. Tentukan apa yang diberikan/diterima masing-masing

sub-proses ke/dari sistem dan perhatikan konsep

4. Pengeluaran Barang

2. Persetujuan Kredit 3. Perintah Pengiriman Barang

8. Masukan Kinerja Pelanggan 6. Pemberitahuan Pengiriman Barang

5. Buat Diagram Level Satu

a. Apabila diperlukan, munculkan data store (transaksi)

sebagai sumber maupun tujuan alur data.

b. Gambarkan DFD level Satu, DFD level Dua dan DFD

level Tiga

Diagram Prosedur Penjualan (Nugroho widjajanto)

Gambar 2.2

Diagram Prosedur Penjualan

b. ERD (Entity Relation Diagram)

ERD digunakan untuk memodelkan struktur data karena hal ini

relative kompleks. Model ERD berisi komponen-komponen entias dan

himpunan relasi yang masing-masing dilengkapi dengan atribut-atribut

yang mempresentasikan seluruh fakta yang ditinjau sehingga dapat

diketahui hubungan antara entiti-entiti yang ada dengan

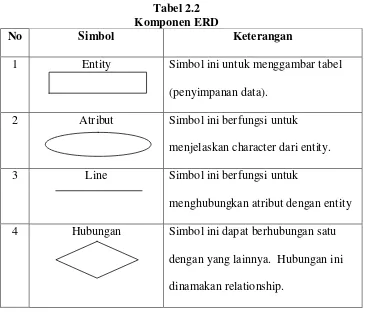

atribut-atributnya. Komponen ERD dapat dilihat pada tabel 2.4 dan simbol

diagram relasi entitas pada gambar 2.2 :

Tabel 2.2 Komponen ERD

No Simbol Keterangan

1 Entity Simbol ini untuk menggambar tabel

(penyimpanan data).

2 Atribut Simbol ini berfungsi untuk

menjelaskan character dari entity.

3 Line Simbol ini berfungsi untuk

menghubungkan atribut dengan entity

4 Hubungan Simbol ini dapat berhubungan satu

dengan yang lainnya. Hubungan ini

dinamakan relationship.

M M 1 1

2 M

Gambar 2.3

Simbol Diagram Relasi Entitas

c. Flowchart/Bagan Alir

Sistem flowchart adalah penyajian secara grafis dari sistem

informasi dan sistem operasi yang terkait. Sistem informasi di sini

meliputi proses, aliran logis, input, output, dan arsip. Sedangkan

sistem operasi yang terkait mencakup entitas, aliran fisik, dan kegiatan

operasi. Sistem flowchart menampilkan proses operasi (meliputi siapa

yang terlibat, apa yang dilibatkan, bagaimana prosesnya, dan di mana

proses tersebut dilakukan) dari segi logika dan fisik, baik berupa

kegiatan manual maupun berbasis komputer.

Sistem flowchart memasukan konteks operasi dan manajemen ke

dalam sistem, berbeda dengan DFD yang tidak memperhitungkan

kedua aspek tersebut. Akan tetapi, keduanya apabila digunakan

bersama-sama merupakan metode yang saling melengkapi untuk

menjelaskan sebuah sistem.

Petugas Penjualan

Pelanggan

Pemasok Persediaan

Pesanan Mobil

Ditentukan

Menempatkan

Dalam menyusun flowchart perlu diperhatikan hal-hal sebagai

berikut:

a. Flowchart dibagi menjadi beberapa kolom sesuai dengan

banyaknya entitas(bagian/departemen) yang terlibat dalam

proses. Setiap kolom tersebut diberi judul nama dari entitas

tersebut.

b. Logika flowchart dari atas ke bawah dan dari kiri ke kanan.

c. Jika flowchart tidak cukup dari atas ke bawah, gunakan

konektor on-page ( ).

d. Jika flowchart lebih dari 1 halaman, gunakan konektor

off-page ( ).

Flowchart atau Diagram Alir adalah sekumpulan simbol-simbol

atau skema yang menunjukan atau menggambarkan rangkaian

kegiatan-kegiatan program dari mulai awal hingga akhir. Dengan

demikian setiap simbol menggambarkan proses tertentu. Sedangkan

hubungan antar proses digambarkan dengan garis penghubung.

Flowchart ini merupakan langkah awal pembuatan program.

Dengan adanya flowchart urutan proses kegiatan menjadi lebih jelas.

Setelah flowchart selesai disusun, selanjutnya pemrogram

(programmer) menerjemahkannya ke bentuk program dengan bahasa

Jenis-jenis Diagram Alir/flowchart secara umum :

a. Diagram Alir Dokumen, menunjukan kontrol dari sebuah

sistem aliran dokumen.

b. Diagram Alir Data, menunjukkan kontrol dari sebuah

sistem aliran data.

c. Diagram Alir Sistem, menunjukkan kontrol dari sebuah

sistem aliran secara fisik.

d. Diagram Alir Program, menunjukkan kontrol dari sebuah

program dalam sebuah sistem.

Simbol-simbol yang Banyak Digunakan dalam bagan Alir

Program:

Garis Aliran Instruksi

Connector

Keputusan

Instruksi proses atau penghitungan

Instruksi Input atau Output

Gambar 2.4

3 N Mengopera sikan registerkas Menerima uang dari pembeli 1

FPT 1

PRK FPT 1

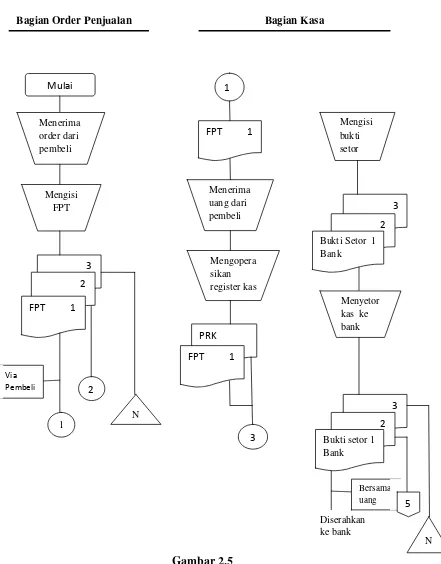

Menurut Mulyadi (2001 : 476) bagan alir prosedur penjualan tunai dapat

dilihat pada gambar 2.5 dibawah ini :

Bagian Order Penjualan Bagian Kasa

Gambar 2.5

Bagan Alir Sistem Penjualan Tunai Mulai Menerima order dari pembeli Mengisi FPT Mengisi bukti setor 2 FPT 1

3

1

3

2

Bukti Setor 1 Bank

Menyetor kas ke bank

3 2

Bukti setor 1 Bank Diserahkan ke bank 2 Via Pembeli Bersama

uang 5

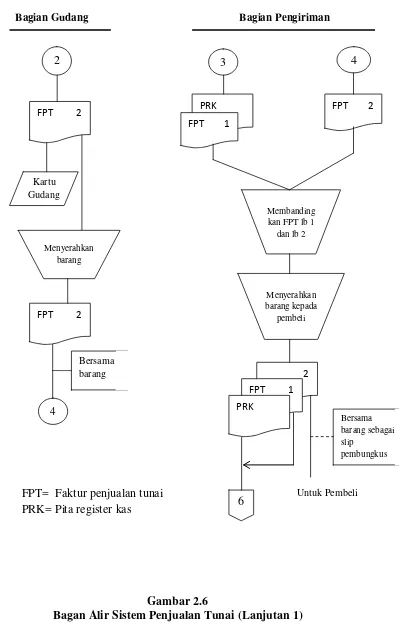

Bagian Gudang Bagian Pengiriman

FPT= Faktur penjualan tunai PRK= Pita register kas

Gambar 2.6

Bagan Alir Sistem Penjualan Tunai (Lanjutan 1)

2

FPT 2

FPT 2

PRK FPT 1

2

FPT 2

FPT 1

3 4

4

Kartu Gudang

Menyerahkan barang

Bersama barang

Menyerahkan barang kepada

pembeli Membanding kan FPT lb 1

dan lb2

PRK

6 Untuk Pembeli

Bersama barang sebagai slip

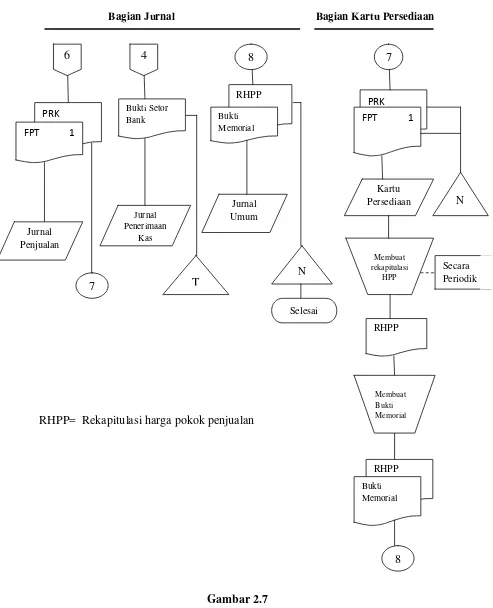

Bagian Jurnal Bagian Kartu Persediaan

RHPP= Rekapitulasi harga pokok penjualan

Gambar 2.7

Bagan Alir Sistem Penjualan Tunai (Lanjutan 2)

6 4

PRK FPT 1

RHPP

Bukti Memorial

RHPP

PRK FPT 1

RHPP Bukti Memorial Bukti Setor Bank Jurnal Penjualan Kartu Persediaan Jurnal Umum Jurnal Penerimaan Kas 7 7 8 8

T N

Keterangan :

Lembar ke-1 dan ke-2: diserahkan kepada perusahaan angkutan umum. Oleh

perusahaan angkutan umum, bill of lading ini

dimintkan tanda tangan dari pelanggan sebagai tanda

penerimaan barang oleh pelanggan; lembar ke-1

diserahkan kepada pelanggan dan lembar ke-2 disimpan

dalam arsip perusahaan angkutan umum sebagai

dokumen bukti telah diserahkannya barang kepada

pelanggan.

Lembar ke-3 : dikirimkan oleh Bagian Pengiriman ke Bagian Order

Penjualan untuk memberitahukan bahwa Bagian

Pengiriman telah melaksanakan pengiriman sesuai

dengan informasi yang tercantum dalam faktur

penjualan COD.

Lembar ke-4 : Arsip Bagian Pengiriman menurut tanggal pengiriman