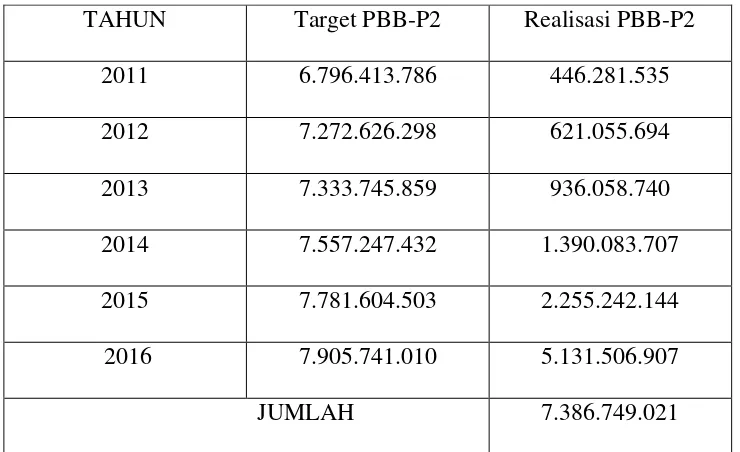

Implementasi Kebijakan Peralihan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan PBB-P2 Menjadi Pajak Daerah (Studi Pada Badan Pengelola Keuangan Daerah Kota Pematangsiantar)

Teks penuh

Gambar

Dokumen terkait

EKSTENSIFIKASI DAN INTENSIFIKASI PEMUNGUTAN PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN (PBB-P2) OLEH PEMERINTAH DAERAH KABUPATEN BOYOLALI.. Telah disahkan oleh Tim Penguji

Tujuan dari studi ini untuk menganalisis tingkat ketidakakuratan data Pajak Bumi dan Bangunan perdesaan perkotaan (PBB-P2) di Kabupaten Karanganyar pada tahun 2013-2015

Untuk mengetahui Faktor Penghambat terhadap Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB P2) dalam meningkatkan Pendapatan Asli Daerah (PAD) di Kabupaten Kuningan

Faktor ± Faktor yang Menghambat Implementasi Pengalihan Pajak Bumi Bangunan Perdesaan dan Perkotaan (PBB P2) Sebagai Pajak Daerah Dalam Peningkatan Pendapatan Asli

peralihan PBB-P2 menjadi pajak daerah telah mengetahui dengan baik tugas dari. jabatan

permasalahan ke dalam suatu laporan dengan judul “ Tingkat Kepatuhan Wajib Pajak Dalam Membayar Pajak Bumi Dan Bangunan Sektor Perdesaan Dan Perkotaan (PBB-P2) Di Badan

Tujuan dari penelitian ini adalah untuk menganalisis manajemen Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) di Kabupaten Jepara. Masalah yang diangkat dalam penelitian

ix ABSTRAK Riski Efpriyanti/ 222018031 / 2022 / Faktor-Faktor yang Mempengaruhi Penerimaan Pajak Bumi dan Bangunan Perdesaan dan perkotaan PBB-P2 Studi Kasus di Badan Pengelolaan