ANALISIS FAKTOR-FAKTOR INTERNAL PERUSAHAAN YANG MEMPENGARUHI STRUKTUR MODAL PADA SEKTOR BARANG KONSUMSI

Teks penuh

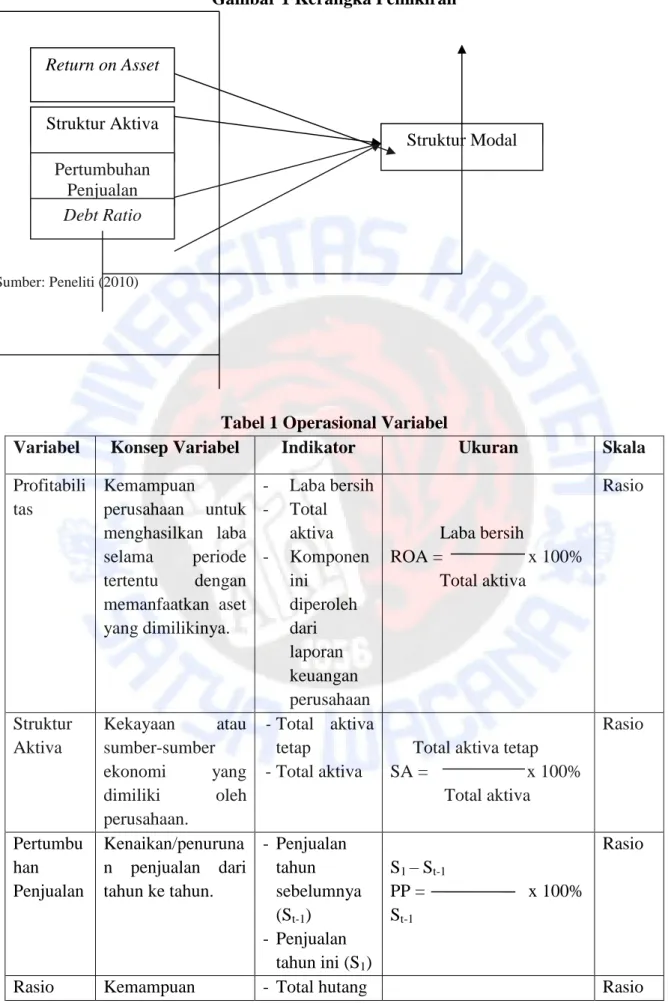

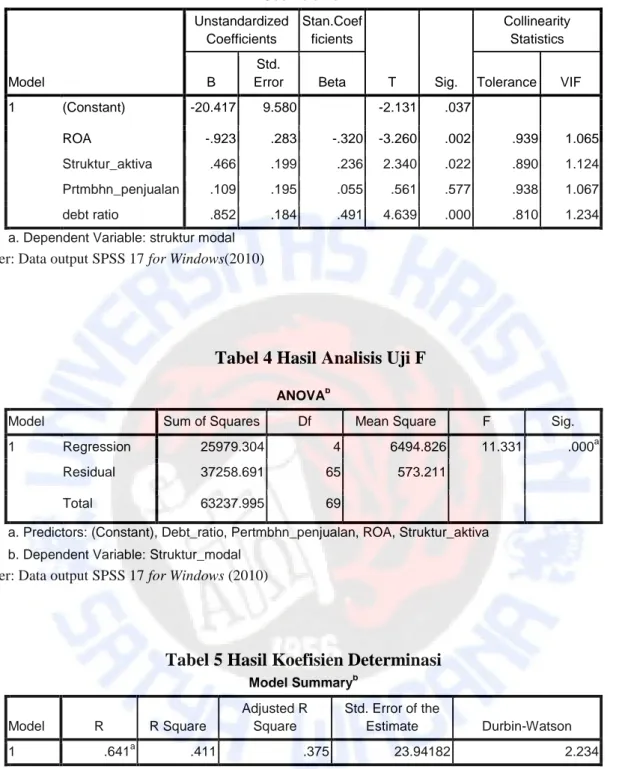

Gambar

Dokumen terkait

(2003), ‘Kebijakan Pengawasan atas Perda Pajak Daerah dan Retribusi Daerah [Supervisory Policies for Local Government Regulations on Taxes and Charges]’, in

Peser ta/ Penyedia yang tidak hadir pada saat pembuktian kualifikasi ser ta tidak dapat menunjukkan dokumen asli beser ta salinannya atau ketidak sesuaian dokumen asli

Hasil analisis menunjukkan bahwa: (1) Aliran produk dapat dibedakan menjadi aliran produk berupa buah cabai merah besar dan aliran produk berupa produk olahan cabai merah besar

The aim of this study are to analyze the text of female sexuality articles that realized in the women magazines (i.e. vocabulary, grammar, cohesion and text

PETUNJUK PENGISIAN SKALA 2 ( SCHOOL CONNECTEDNESS) Bacalah setiap pernyataan dengan hati-hati, dan berikan tanda silang (X) pada salah satu kolom pilihan jawaban yang paling

Kebiasaan dalam pengelolaan pembuatan kue rumahan di Desa Lampanah memiliki kebiasaan kurang baik, hal ini di sebabkan karena pengelolaan kue rumahan oleh

Hasil dari penelitian ini yaitu; (1) menghasilkan komik yang memiliki karakteristik berbasis desain grafis, dan berisi materi Besaran dan Satuan SMP kelas VII SMP, dan

Sedangkan pada opsi put Eropa, writer juga dapat mengalami kerugian jika yang terjadi pada saat maturity time adalah strike price lebih besar dibanding harga