STUDI SIMULASI PERAMALAN LANGSUNG DAN

TIDAK LANGSUNG DENGAN ARIMA DAN TAR : STUDI

KASUS NILAI TUKAR PETANI

Oleh :

Adityawati Nurul Komara

NRP: 1310201711

Dosen Pembimbing:

1.Dr. rer. Pol. Heri Kuswanto, M.Si

2. Dr. Suhartono, S.Si, M.Sc.

Jurusan Statistika, FMIPA, ITS

OUTLINE

PENDAHULUAN

METODOLOGI

TINJAUAN PUSTAKA

KESIMPULAN DAN SARAN

HASIL PENGOLAHAN NTP

HASIL STUDI SIMULASI

Peramalan Langsung dan Tidak Langsung

1. Metode Tidak Langsung

Memodelkan Komponen

Penyusunnya

Meramalkan Nilai Hasil

dari Nilai Peramalan

Komponen Penyusunnya :

H= N/D X 100

2.

Metode Langsung :

Meramalkan Nilai Hasil dari seriesnya dimasa lalu

11/01/2012

Seminar Hasil Thesis

3

LATAR BELAKANG

Meramalkan

Nominator (N)

Denominator(D)

Meramalkan

Meramalkan Hasil

(H)

Latar Belakang Pentingnya Sektor Pertanian

•

Sektor pertanian merupakan sektor penyumbang

Produk Domestik Bruto (PDB) terbesar kedua setelah

sektor industri pengolahan.

•

Sektor pertanian menyerap tenaga kerja terbesar

dibandingkan sektor lainnya.

•

Siregar (2007) : pertumbuhan sektor pertanian

mempunyai pengaruh yang signifikan untuk

mengurangi jumlah kemiskinan. Hal ini disebabkan

oleh persebaran penduduk miskin terutama berada di

daerah perdesaan dengan pertanian sebagai mata

pencarian utama

11/01/2012

Seminar Hasil Thesis

4

Latar Belakang Pentingnya Nilai Tukar Petani(NTP):

•

NTP merupakan salah satu indikator untuk melihat kesejahteraan

petani.

•

NTP merupakan hasil pembagian indeks yang diterima petani (It)

dengan indeks yang dibayar petani (Ib) dikali 100

•

Nilai tukar petani berguna untuk mengukur kemampuan tukar produk

yang dijual petani dengan produk yang dibutuhkan petani dalam

memproduksi.

•

Indikator - indikator utama pembangunan diantaranya adalah Indeks

Pembangunan Manusia (IPM), Indeks Pembangunan Gender (IPG),

Indeks Pemberdayaan Gender (IDG), Indeks Gini, Indeks Williamson,

Pertumbuhan Ekonomi, Tingkat Inflasi, Nilai Tukar Petani, Persentase

Penduduk Miskin dan Persentase Penganggur (Bapedda Jawa Tengah,

2008).

•

Indikator tersebut dikaji dalam periode masa lalu, sekarang dan masa

depan untuk melihat keberhasilan dan merencanakan pembangunan.

11/01/2012

Seminar Hasil Thesis

5

11/01/2012

Seminar Hasil Thesis

6

Perumusan Masalah :

1. Bagaimana melakukan simulasi peramalan NTP

dari data NTP itu sendiri maupun melalui It dan

Ib?

2. Bagaimana hasil peramalan NTP jika diramalkan

dengan NTP itu sendiri?

3. Bagaimana hasil peramalan NTP jika diramalkan

dengan It dan Ib?

Tujuan Penelitian :

1. Menyusun suatu generalisasi prosedur peramalan

NTP

2. Mendapatkan hasil peramalan NTP jika

diramalkan dengan NTP itu sendiri.

3. Mendapatkan hasil peramalan NTP jika

diramalkan dengan It dan Ib.

11/01/2012

Seminar Hasil Thesis

7

Manfaat Penelitian :

1. Menambah wawasan keilmuan mengenai analisa

deret waktu khususnya ARIMA dan TAR untuk

meramalkan model NTP dan dapat

dikembangkan untuk data-data BPS yang

bersifat deret waktu.

2. Sebagai bahan pertimbangan untuk menentukan

kebijakan yang diambil dalam meningkatkan

pembangunan disektor pertanian.

3. Dapat digunakan untuk penelitian lain yang

memiliki bentuk yang sama.

Batasan Penelitian:

Batasan dari penelitian ini adalah menerapkan

analisis deret waktu univariate. Model SETAR

yang dibangkitkan dibatasi pada dua regime.

11/01/2012

Seminar Hasil Thesis

8

Formula ARIMA dan TAR

Formula ARIMA (p,d,q) :

(2.1)

dengan

adalah operator AR

dan

adalah operator MA

Model Umum TAR :

(2.2)

dimana j = 1, ... , k , dan d adalah parameter delay, dan

adalah rangkaian distribusi random noise yang identik dan

independen dengan rata-rata 0 dan varian

.

(2.3)

11/01/2012

Seminar Hasil Thesis

9

Tinjauan Pustaka

Likelihood Ratio Test

Model TAR :

(2.3)

+ = … = = 0 +11/01/2012

Seminar Hasil Thesis

10

TINJAUAN PUSTAKA

Nilai Tukar Petani (NTP)

Perhitungan NTP adalah dengan menggunakan formula

sebagai berikut :

(2.4)

dimana:

NTP = Nilai Tukar Petani

It = Indeks harga yang diterima petani

Ib = Indeks harga yang dibayar petani

11/01/2012

Seminar Hasil Thesis

11

Metodologi Penelitian

Sumber Data

•

Data yang digunakan adalah data series bulanan Nilai Tukar Petani

(NTP), indeks harga yang diterima (It) dan indeks harga yang dibayar (Ib)

dari bulan Januari 2008 sampai bulan Agustus 2011.

•

Data bulan Januari 2008- April 2011 sebagai data in sample.

•

Data bulan Mei 2011 – bulan Agustus 2011 sebagai data out sample.

Alat Analisis yang Digunakan

Alat analisis yang digunakan dalam penelitian ini

adalah paket program komputer dengan software

statistik R dan Minitab.

11/01/2012

Seminar Hasil Thesis

12

Metodologi Penelitian

Variabel yang Digunakan:

NTP , It dan Ib sektor pertanian dan 5

subsektor penyusunnya:

1. Sektor Pertanian

2. Subsektor Tanaman Pangan

3. Subsektor Hortikultura

4. Subsektor Tanaman Perkebunan Rakyat

5. Subsektor Peternakan

Model linier?

Estimasi nilai parameter

dengan ARIMA

Apakah residual

iid?

ya

tidak

Estimasi nilai parameter dengan

TAR

Apakah residual

iid?

Membandingkan model H dengan cara langsung dan

dengan cara tidak langsung

ya ya

tidak

tidak

Interpretasi Model

mulai

Simulasi membangkitkan N dan D

11/01/2012

Seminar Hasil Thesis

13

Simulasi Peramalan Langsung dan

Tidak Langsung

mulai

Model linier?

Estimasi nilai parameter

dengan ARIMA

Apakah residual

iid?

ya

tidak

Estimasi nilai parameter dengan

TAR

Apakah residual

iid?

Interpretasi Model

ya yatidak

tidak

11/01/2012

Seminar Hasil Thesis

14

Peramalan NTP dengan Cara Langsung

mulai

Model linier?

Estimasi nilai parameter

dengan ARIMA

Apakah residual

iid?

ya

tidak

Estimasi nilai parameter dengan

TAR

Apakah residual

iid?

Membandingkan model NTP dengan metode

langsung dan dengan metode tak langsung

yaya

tidak

tidak

Peramalan NTP dengan Metode Tak Langsung

Metodologi Penelitian

11/01/2012

Seminar Hasil Thesis

16

Hasil Studi Simulasi

Data Stasioner:

11/01/2012

Seminar Hasil Thesis

17

Hasil Studi Simulasi

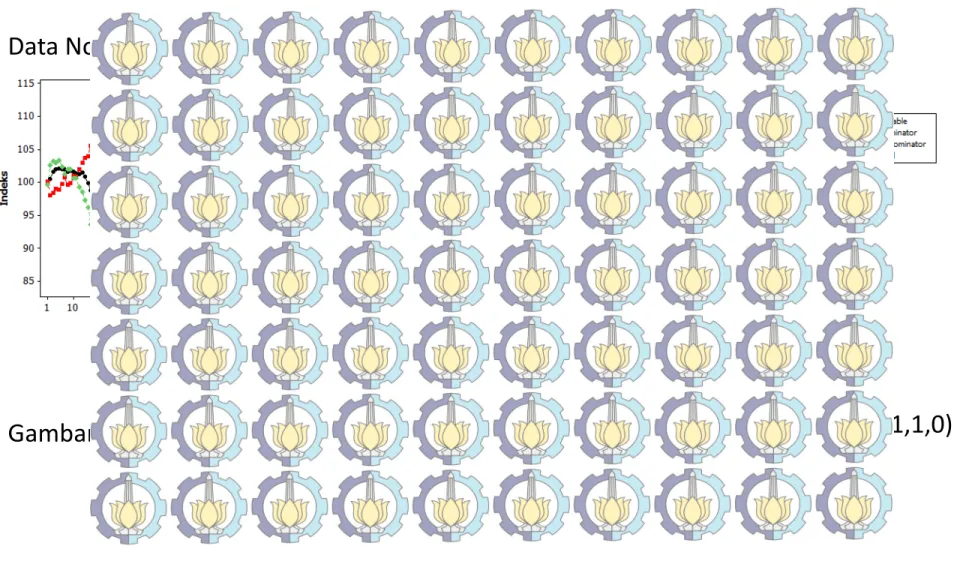

Data Non Stasioner

Gambar 4.1.6 Membangkitkan

ARIMA(1,1,0) dengan

Gambar 4.1.6 Membangkitkan ARIMA(1,1,0)

dengan

11/01/2012

Seminar Hasil Thesis

18

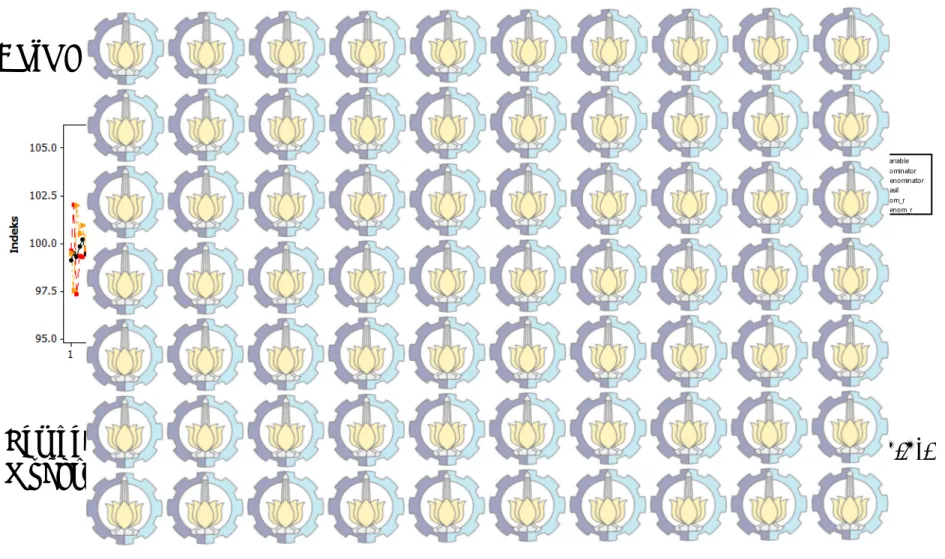

Hasil Studi Simulasi

Data Non Linier

Gambar 4.1.21. Model SETAR(2,1,1),

Model 2 Sampel Kecil

Gambar 4.1.22. Model SETAR(2,1,1),

Model 3 Sampel Kecil

100 90 80 70 60 50 40 30 20 10 1 104 103 102 101 100 99 98 97 96 95 Bulan In de ks 90 Nominator Denominator Hasil Nom_r Denom_r Variable

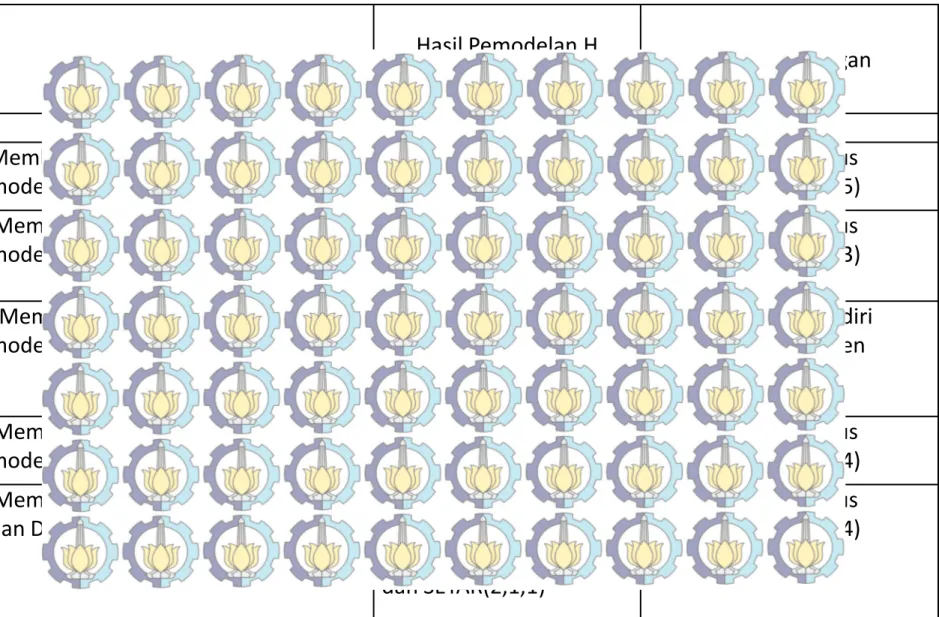

A. Plot Nominator, Denominator, dan Hasil

Simulasi

dengan seriesnya sendiri

Hasil Pemodelan H

Keterangan

[1]

[2]

[3]

1. Membangkitkan N dan D mengikuti

model AR(1)

Sebagian besar mengikuti

model AR(1)

Sebagian besar bagus

dengan diri sendiri (5)

2. Membangkitkan N dan D mengikuti

model ARI(1,1)

Sebagian besar mengikuti

model ARI(1,1) dan

IMA(1,1)

Sebagian besar bagus

dengan diri sendiri (3)

3. Membangkitkan N dan D mengikuti

model MA(1)

Sebagian besar mengikuti

model MA(1)

Pemodelan dengan diri

sendiri dan komponen

penyusunnya sama

bagusnya (3)

4. Membangkitkan N dan D mengikuti

model IMA(1,1)

Sebagian besar mengikuti

model IMA(1,1)

Sebagian besar bagus

dengan diri sendiri (4)

5. Membangkitkan N mengikuti ARI(1,1)

dan D mengikuti IMA(1,1)

Membentuk RW,

ARI(1,1), ARMA(2,2),

IMA(1,1), ARIMA(2,1,3)

dan SETAR(2,1,1)

Sebagian besar bagus

dengan diri sendiri (4)

11/01/2012 Seminar Hasil Thesis 19

Hasil Studi Simulasi

Simulasi

dengan seriesnya sendiri

Hasil Pemodelan H

Keterangan

[1]

[2]

[3]

6. Membangkitkan N mengikuti IMA(1,1)

dan D mengikuti ARI(1,1)

Sebagian besar

membentuk IMA(1,1)

dan SETAR(2,1,1)

Pemodelan dengan diri

sendiri dan komponen

penyusunnya sama

bagusnya(3)

7. Membangkitkan N mengikuti

ARIMA(1,1,1) dan D mengikuti

ARIMA(1,1,1)

Sebagian besar

membentuk

ARIMA(p,1,q) dan

ARI(p,1)

Sebagian besar bagus

dengan diri sendiri (4)

8. Membangkitkan N mengikuti

ARIMA(1,1,0) dan D mengikuti

SETAR(2,1,1)

Sebagian besar

membentuk random

walk(0,1,0)

Seluruhnya bagus dengan

komponen penyusunnya (6)

9. Membangkitkan N mengikuti

SETAR(2,1,0) dan D mengikuti

SETAR(2,1,1)

Sebagian besar

membentuk SETAR(2,1,1)

Sebagian besar bagus

dengan diri sendiri(3)

11/01/2012 Seminar Hasil Thesis 20

Hasil Studi Simulasi

11/01/2012

Seminar Hasil Thesis

21

Hasil Pengolahan NTP

Year Month 2011 2010 20092008Jan Jul Jan Jul Jan Jul Jan Jul 150 140 130 120 110 100 Ni la i I nd ek s It_Pertanian It_T. Pangan It_Horti It_TPR It_Ternak It_Perikanan Variable

Gambar 4.2.1. Indeks Harga yang Diterima Petani (It) di Sektor Pertanian

11/01/2012

Seminar Hasil Thesis

22

Hasil Pengolahan NTP

11/01/2012

Seminar Hasil Thesis

23

Hasil Pengolahan NTP

Tehnik Peramalan

TAR

ARIM

A

TAR

ARIMA

[1]

[2]

[3]

[4]

[5]

1. Peramalan dengan

Komponen Penyusunnya

0,25113

0,8976

18,11404

1,11702

1. Peramalan dengan series

masa lalunya

0,40000

1,0044

8,66656

2,8288

Tehnik Peramalan

TAR

ARIMA

TAR

ARIMA

[1]

[2]

[3]

[4]

[5]

1. Peramalan dengan

Komponen Penyusunnya

0,27225

0,3924

1,39627

0,1194

2. Peramalan dengan

series masa lalunya

0,07503

0,3281

0,74576

0,8798

11/01/2012 Seminar Hasil Thesis 24

Hasil Pengolahan NTP dengan SETAR

Tabel 4.2.1 Perbandingan Kebaikan Model Berdasarkan Kriteria

MSE Sektor Pertanian

Tabel 4.2.2 Perbandingan Kebaikan Model Berdasarkan

Kriteria MSE Subsektor Tanaman Pangan

Tehnik Peramalan

TAR

ARIM

A

TAR

ARIMA

[1]

[2]

[3]

[4]

[5]

1. Peramalan dengan

Komponen Penyusunnya

0,61778

4,3296

6,53301

55,6174

1. Peramalan dengan series

masa lalunya

0,83341

3,4929

2,57714

2,0553

Tehnik Peramalan

TAR

ARIMA

TAR

ARIMA

[1]

[2]

[3]

[4]

[5]

1. Peramalan dengan

Komponen Penyusunnya

1,15808

2,1648

0,47645

5,0592

2. Peramalan dengan

series masa lalunya

1,59678

2,1017

1,48065

0,9234

11/01/2012 Seminar Hasil Thesis 25

Hasil Pengolahan NTP dengan SETAR

Tabel 4.2.3 Perbandingan Kebaikan Model Berdasarkan Kriteria

MSE Subsektor Hortikultura

Tabel 4.2.4 Perbandingan Kebaikan Model Berdasarkan

Kriteria MSE Subsektor TPR

Tehnik Peramalan

TAR

ARIM

A

TAR

ARIMA

[1]

[2]

[3]

[4]

[5]

1. Peramalan dengan

Komponen Penyusunnya

0,16576

0,4108

0,08252

0,0132

1. Peramalan dengan series

masa lalunya

0,55073

0,3215

0,46615

0,0314

Tehnik Peramalan

TAR

ARIMA

TAR

ARIMA

[1]

[2]

[3]

[4]

[5]

1. Peramalan dengan

Komponen Penyusunnya

0,38847

0,3769

0,19391

0,1022

2. Peramalan dengan

series masa lalunya

0,62240

0,4140

0,18738

0,0928

11/01/2012 Seminar Hasil Thesis 26

Hasil Pengolahan NTP dengan SETAR

Tabel 4.2.5 Perbandingan Kebaikan Model Berdasarkan Kriteria

MSE Subsektor Peternakan

Tabel 4.2.6 Perbandingan Kebaikan Model Berdasarkan

Kriteria MSE Subsektor Perikanan

11/01/2012

Seminar Hasil Thesis

27

Kesimpulan dan Saran

Kesimpulan :

1. Studi simulasi memodelkan H dengan komponen penyusunnya

yaitu N dan D dan dengan data deret waktu H itu sendiri dapat

diambil kesimpulan sebagai berikut:

a. Dalam simulasi membangkitkan model dan diperoleh

sebagian besar pemodelan lebih baik dilakukan dengan

seriesnya dimasa lalu. Akan tetapi perbedaannya tidak terlalu

besar, sehingga baik peramalan dengan komponen

penyusunnya maupun secara langsung sangat perlu dilakukan.

b. Pembangkitan model dan model dengan mean reverting, akan

mendapatkan H yang memiliki sifat mean reverting juga.

Sedangkan jika dibangkitkan dan yang persistance, akan

didapat yang persistance juga.

c. Model sebagian besar akan mengikuti bentuk model . Akan

tetapi sangat tergantung dengan model sebagai

denominatornya. Jika tidak terlalu berfluktuasi, maka akan

mengikuti model , tetapi jika sangat berfluktuasi dan tidak

sepola dengan , maka yang merupakan hasil pembagian

dengan akan sangat berfluktuasi sangat tinggi.

11/01/2012

Seminar Hasil Thesis

28

Kesimpulan dan Saran

2.

Penerapan pemodelan langsung dan tidak langsung terhadap

data NTP dengan menggunakan ARIMA dan SETAR(2,1,1) :

a. Sebagian besar model , dan dapat dibentuk model

SETAR(2,1,1).

b. Hasil uji nonlinieritas tidak selalu memberikan masukan

yang tepat dalam mendapatkan model yang optimum. Dari

data didapatkan bahwa series data yang diduga awal

adalah nonlinier, ketika dilakukan pemodelan dengan

model nonlinier SETAR, tidak semua model menghasilkan

peramalan yang lebih baik dari peramalan dengan model

linier ARIMA.

c. Dari enam pemodelan Nasional dengan SETAR, sebagian

besar model terbaik adalah dengan memodelkan

menggunakan seriesnya sendiri. Sedangkan dari enam

pemodelan

NTP

menggunakan ARIMA mendapatkan hasil

yang sama bagus, dimana tiga model NTP

bagus

diramalkan dengan komponen penyusunnya, tiga

NTP

lainnya bagus diramalkan dengan seriesnya sendiri.

11/01/2012

Seminar Hasil Thesis

29

Kesimpulan dan Saran

Saran :

a) Untuk memperluas pembelajaran, penelitian ini dapat dilakukan

pada kasus yang berbeda dan memiliki struktur yang sama yaitu

dimodelkan dengan series dirinya sendiri dan komponen

penyusunnya.

b) Untuk memperdalam kajian penelitian, dapat dilakukukan simulasi

menggunakan ARIMA dan SETAR dengan order lebih dari satu

c) Melakukan uji deteksi outlier untuk model dengan seriesnya sendiri

yang berfluktuasi sangat tinggi.

d) Untuk memperdalam keandalan sintak (perintah program) ARIMA

yang dibuat, dapat dibuat sintak untuk pemodelan dengan order

parameter yang tidak berurutan.

11/01/2012

Seminar Hasil Thesis

30

ABARES. (March quarter 2011). Australian Comodities. Australian Bureau of Agricultural andResource Economic and Sciences. Abeysinghe, T., & Rajaguru, G. (2004). Quarterly Real GDP Estimates for China and ASEAN4 with a Forecast Evaluation. Journal of

Forecasting , 431-447.

Arranz, M. A. (2005). Portmanteau Test Statistics in Time Series. Time Oriented Language .

Bank Indonesia. (2007). Kajian Ekonomi Regional Provinsi Nusa Tenggara Timur Triwulan II - 2007. Diambil kembali dari www.bi.go.id. BAPPEDA-JATENG. (2008). RANCANGAN PERATURAN DAERAH TENTANG RENCANA PEMBANGUNAN JANGKA MENENGAH DAERAH

2008-2013. Diambil kembali dari http://bappedajateng.info.

BAPPENAS. (2010). Kajian Evaluasi Revitalisasi Pertanian dalam Rangka Peningkatan Kesejahteraan Petani. Direktorat Evaluasi Kinerja Pembangunan Sektoral Badan Perencanaan Pembangunan Nasional (BAPPENAS).

BPS. (2011). Laporan Bulanan Data Sosial Ekonomi . Jakarta: BPS.

Bowerman, B. L., O'Connell, R. T., & Koehler, A. B. (2005). Forecasting, Time Series,and Regression. Belmont, CA: Thomson. Box, G. E., & Jenkins, g. W. (1976). Time Series Analysis forecasting and control. California: Holden Day Inc.

BPS. (2011). Pedoman Pengolahan Nilai Tukar Petani. Jakarta: Badan Pusat Statistik.

Buss, G. (2009). Comparing Forecast of Latvia's GDP Using Simple Seasonal ARIMA Models and Direct Versus Indirect Approach. Munich Personal RePEc Archive .

Cainelli, G., & Lupi, C. (1999). The Choice of The Aggregation Level in The Estimation of Quarterly NationalAccounts. Review of Income and Wealth, 45 , 483-492.

Carber, B., & Pavia, J. M. (1999). Estimating J(>1) Quarterly Time Series in fulfilling Annualand Quarterly Constraints. International Advances in Economic Research, 5 , 339-349.

Chan, K. (1990). Testing for Threshold Autoregression. The Annals of Statistic , 1886-1894.

Chan, W.-S., Wong, A. C., & Tong, H. (2005). Some Nonlinear Threshold Autoregressive Time Series Models for Actuaria Use. North American Actuaria Journal , 37-61.

Chow, G. C., & Lin, A.-l. (1971). Best Linear Unbiased Interpolation, Distribution, and Extrapolation of Time Series by Related Series. The Review of Economics and Statistics , 53, 372-375.

11/01/2012

Seminar Hasil Thesis

32

Daftar Pustaka

Clements, M. P., & Smith, J. (1999). A Monte Carlo study of the forecasting of performance of empirical SETAR models. Journal of Applied Econometrics 14 , 123-141.

Cryer, J. D., & Sik Chan, K. (2008). Time Series Analysis With Applications in R. Iowa, USA: Springer.

Di Fonzo, T. (2003). Temporal Disaggregation of Economic Time Series : Towards a dynamic Extension. Luxembourg, Office for Official Publications of the European Communities.

Fernandez, R. B. (1981). A Methodological Note on The Estimation of Time Series. 471-476: Review of Economic and Statistics, 63.

Friedman, M. (1962). The Interpolation of Time Series by Related Series. Journal of the American Statistical Association, 57 , 729-757.

Gath, C. M., McElroy, R., Strckland, R., Traub, L., Covey, T., Short, S. D., et al. (2009, February). Forecasting Farm Income Documenting USDA's Forecast Model. Economic Research Service TB- 1924 .

Greasley, D., & Oxley, L. (2000). British Industrialization, 1815-1860 : A Disaggregate Time-Series Perspective. Exploration in Economic History ,37 , 98-119.

Gudmundsson, G. (2005). Some time series considerations in disaggregation . Luxembourg, Office for Official Publications of the Europen Communities.

Gujarati, D. N. (2004). Basic Econometrics, Fourth Edition. The McGraw-Hill Companies. Hamilton, J. D. (1994). Time Series Analysis. New Jersey: Princeton University Press.

Hansen, B. E. (1997). Inference in TAR Models. Studies in Nonlinear Dynamics and Econometrics , 1-23.

Hendayana, R. (2001). Analisis Faktor-faktor yang Mempengaruhi Nilai Tukar Petani. Seminar Nasional Penelitian dan

Pengembangan Agribisnis Berbasis Sumberdaya Lokal dan Teknologi Ramah Lingkungan di Balai Pengkajian Taknologi Pertanian. Manado.

Hossain, A. A. (2008). The Agricultural and The External (Net Barter) Terms of Trade in Bangladesh : Trends, Movements and Relationships, 1952-2006. Review of Applied Economics, Vol.4, No. 1-2. , 19-33.

Hyndman, R. J., & Khandakar, Y. (July 2008, Volume 27, Issue 3.). Automatic Time Series Forecasting: The forecast Package for R. Journal of Statistical Software , 1-22.

11/01/2012

Seminar Hasil Thesis

33

Indraningsih, K. S., Supriyati, & Rachmat, M. (2003). Analisis Nilai Tukar Petani dan Nilai Tukar Komoditas. SOCA, Volume 3 Nomor 2 , 188-198.

Kuswanto, Heri, & Sibbertsen, P. (2008). A Study on " Spurious Long Memory in Nonlinear Time Series Models. Applied Mathematical Sciences, Volume 2 Nomor 55, 2713-2734

Kuswanto, Heri (2010). Initial Test and Optimum Model : a Problem of Misleading Result in Real Exchange Rate Behaviour. Journal of Applied Sciences Research, 6(4), 291-298.

Lin, Jin-Lung; Liu, Tian-Syh. (2002). Modeling Lunar Calendar Holiday Effects in Taiwan. U.S. Cencus Bureau.

Makridakis, S., Wheelwright, S. C., & Mc.Gee, V. E. (1999). Metode dan Aplikasi Peramalan Edisi Kedua. Jakarta: Erlangga. Mathews, L. (2011, March 21). Outlook for Australian Agriculture- The Five Year Plan. Globl Markets Research,

Commodities:Agri Updates .

Meyler, Aidan, Kenny, Quinn, G. a., & Terry. (1998). Forecasting Irish Inflation Using ARIMA Models. Mnich Personal RePEc Archive .

Nieto, F. H. (2008). Forecasting with univariate TAR models. Statistical Methodology, Volume 5 , 263-276. Nilai Tukar Petani. (2011). Diambil kembali dari www.bps.go.id.

Proietti, T. (28 March 2003). Forecasting The US Unemployment Rate. Computational Statistics & Data Analysis, Volume 42, Issue 3 , 451-476.

Schwert, G. W. (1987). Effects of Model Specification on Test for Unit Roots in Macroeconomic Data. Journal of Monetary Economic , 73-103.

Shamsnia, S. A., Liaghat, N. S., Sarraf, A., & Vahdat, S. F. (2011). Modeling of Weather Parameters Using Stochastic Methods (RIMA Model) (Case Study : Abadeh Region Iran). International Converence on Environment and Industrial

Innovation. Singapore: IACSIT Press.

11/01/2012

Seminar Hasil Thesis

34

Shen, C.-H. (1996). Forecasting Macroeconomic Variables Using Data of Different Periodicities. International Journal of Forecasting , 869-282.

Shuja', N., Lazim, M. A., & Wah, Y. B. (2007). Moving Holiday Effects Adjustment for Malaysian Economic Time Series. Department of Statistics Malaysia .

Siregar, H. (2004). Changes in Farmer Terms of Trade and Agricultural Net-Barter Terms of Trade : An Empirical Analysis. Jurnal Manajemen & Agribinis, Vol.1 No.1 , 1-19.

Siregar, H. (2007). Dampak Pertumbuhan Ekonomi Terhadap Penurunan Jumlah Penduduk Miskin. Seminar Nasional "Meningkatkan Peran Sektor Pertanian Dalam Penanggulangan Kemiskinan". Departemen Pertanian.

Supriyati. (2004). Analisis Nilai Tukar Komoditas Pertanian (Kasus Komoditas Kentang). ICASERD Working Paper No.49 . Tong, H. (1990). Non-Linear Time Series A Dynamical System Approach. New York: Clarendon Press Oxford.

Tsay, R. S. (2005). Analysis of Financial Time Series. John Wiley Sons.

Tsay, R. S. (1989). Testing and Modeling Threshold Autoregressive Processes. Journal of The American Statistical Association, Vol.84, No. 405 , 231-240.