BAB I PENDAHULUAN

1.1 Latar Belakang

Rencana Strategis Perangkat Daerah (Renstra Perangkat Daerah) adalah dokumen yang disusun untuk mewujudkan Target Indikator Kinerja Daerah pada RPJMD serta Target Sasaran Pembangunan Nasional. Renstra Perangkat Daerah memuat Tujuan, Sasaran, Program, dan Kegiatan. Renstra Perangkat Daerah ditetapkan dengan PERWAL paling lambat 1 (satu) bulan setelah Perda RPJMD ditetapkan.

Penyusunan Renstra Perangkat Daerah Badan Pengelolaan Keuangan dan Aset Daerah Kota Bekasi merupakan tolak ukur Badan dalam melaksanakan tugas/kegiatan selama kurun waktu lima tahun kedepan masa pimpinan Kepala Daerah dan Wakil Kepala Daerah Terpilih. Hal ini dimaksudkan untuk mengetahui sejauh mana kegiatan yang dilaksanakan dapat Mempertahankan Opini Wajar Tanpa Pengecualian (WTP) dan Mewujudkan Tertib Administrasi Pengelolaan Keuangan Dan Aset/Barang Milik Daerah Kota Bekasi.

Adapun penyusunan Renstra Perangkat Daerah Badan Pengelolaan Keuangan dan Aset Daerah Kota Bekasi Tahun 2018 – 2023 ini mengacu pada RPJMD Kota Bekasi Tahun 2018 - 2023. Dengan memperhatikan keterkaitan antara kegiatan yang dilaksanakan Pemerintah Kota Bekasi dengan Badan Pengelolaan Keuangan dan Aset Daerah, sehingga dapat tercapai tujuan dan sasaran yang sama dengan pembangunan yang akan dilaksanakan dalam kurun waktu lima tahun kedepan. Rencana

Strategis BPKAD Kota Bekasi Tahun 2018-2023 juga mengacu kepada Renstra Kementrian dalam hal ini Direktorat Jenderal Bina Keuangan Daerah Kementrian Dalam Negeri, dalam Program Peningkatan

Kapasitas Keuangan Pemerintah Daerah, sehingga dapat tercapai meningkatnya kualitas pengelolaan keuangan daerah yang partisipatif, transparan, efektif, efisien, akuntabel dan kompetitif.

Sesuai dengan amanat Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional, Undang - Undang Nomor 17 Tahun 2003 tentang Keuangan Negara serta Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah Pasal 272 dan Pasal 273 dan Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 86 Tahun 2017 Tentang Tata Cara Perencanaan, Pengendalian Dan Evaluasi Pembangunan Daerah, Tata Cara Evaluasi Rancangan Peraturan Daerah Tentang Rencana Pembangunan Jangka Panjang Daerah Dan Rencana Pembangunan Jangka Menengah Daerah, Serta Tata Cara Perubahan Rencana Pembangunan Jangka Panjang Daerah, Rencana Pembangunan Jangka Menengah Daerah, Dan Rencana Kerja Pemerintah Daerah, maka pemerintah daerah diwajibkan menyusun RPJP Daerah untuk jangka waktu 20 tahun, RPJM Daerah untuk jangka waktu 5 tahun dan RKP Daerah sebagai rencana tahunan. Sehubungan dengan hal tersebut, guna memenuhi semua ketentuan perundang-undangan mengenai perencanaan nasional maupun daerah maka perlu disusun rangkaian dokumen perencanaan pembangunan sebagai berikut :

1. RPJP Daerah, berfungsi sebagai dokumen perencanaan makro politis berwawasan 20 tahun yang memuat visi, misi dan arah pembangunan jangka panjang yang akan digunakan sebagai pedoman penyusunan RPJM Daerah pada setiap 5 (lima) tahun sekali;

2. RPJM Daerah, berfungsi sebagai penjabaran dari RPJP Daerah yang memuat visi, misi, gambaran umum kondisi masa kini, gambaran umum kondisi yang diharapkan, analisis lingkungan internal dan eksternal, arah kebijakan, strategi serta indikasi rencana program lima tahunan;

3. Renstra Perangkat Daerah, berfungsi sebagai dokumen perencanaan teknis operasional dan merupakan penjabaran teknis RPJM Daerah bagi unit kerja perangkat daerah yang memuat tujuan, strategi, kebijakan, program dan kegiatan pembangunan yang disusun sesuai dengan tugas dan fungsi Perangkat Daerah untuk jangka waktu 5 (lima) tahun dan bersifat indikatif;

4. Renja Perangkat Daerah, sebagai dokumen perencanaan tahunan pada setiap unit kerja perangkat daerah yang merupakan rencana operasional dari Renstra Perangkat Daerah dan memuat rencana kegiatan pembangunan tahun berikutnya yang dilengkapi kerangka anggaran dan kerangka regulasi serta pembiayaan yang masih bersifat indikatif;

5. RKPD, berfungsi sebagai dokumen perencanaan tahunan atas Renja Perangkat Daerah setiap tahun anggaran yang merupakan bahan utama Musrenbang RKP Daerah yang berjenjang mulai dari tingkat Kelurahan, Kecamatan dan Kota. Atas dasar hal tersebut , ada 3 (tiga) alasan mengapa perencanaan strategis penting bagi organisasi yaitu :

a) Perencanaan strategis memberikan kerangka dasar dalam semua bentuk perencanaan lainnya yang harus diambil;

b) Pemahaman tentang perencanaan strategis akan mempermudah pemahaman bentuk perencanaan lainnya; c) Perencanaan strategis merupakan titik awal dalam pemahaman

dan penilaian berbagai kegiatan pimpinan dalam organisasi.

a. Undang-Undang Nomor 17 Tahun 2003 Tentang Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran Negara Republik Indonesia 4286);

b. Undang-Undang Nomor 25 Tahun 2004 Tentang Sistem Perencanaan Pembangunan Nasional (SPPN) (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 164, Tambahan Lembaran Negara Republik Indonesia 4421);

c. Undang-Undang Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 126, Tambahan Lembaran Republik Indonesia 4438);

d. Undang-Undang Nomor 23 Tahun 2014 Tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2014 Nomor 244, Tambahan Lembaran Republik Indonesia 5587);

e. Peraturan Pemerintah Nomor 58 Tahun 2005 Tentang Pengelolaan

Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 140, Tambahan Lembaran Negara Republik Indonesia 4578); f. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang

Pedoman Pengelolaan Keuangan Daerah sebagaimana diubah dengan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 Tentang Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah, sebagaimana diubah dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 Tentang Perubahan Kedua Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006;

g. Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 86 Tahun 2017 Tentang Tata Cara Perencanaan, Pengendalian Dan Evaluasi Pembangunan Daerah, Tata Cara Evaluasi Rancangan Peraturan Daerah Tentang Rencana Pembangunan Jangka Panjang Daerah Dan Rencana Pembangunan Jangka Menengah Daerah, Serta Tata Cara Perubahan Rencana Pembangunan Jangka Panjang Daerah, Rencana Pembangunan Jangka Menengah Daerah, Dan Rencana Kerja Pemerintah Daerah;

h. Peraturan Wali Kota Bekasi Nomor 65 Tahun 2016 Tentang Kedudukan, Susunan Organisasi, Tugas Pokok Dan Fungsi Serta Tata Kerja Pada Badan Pengelolaan Keuangan Dan Aset Daerah Kota Bekasi.

1.3. MAKSUD DAN TUJUAN

Maksud penyusunan Renstra Perangkat Daerah Badan Pengelolaan Keuangan dan Aset Daerah Kota Bekasi Tahun 2018 – 2023 adalah :

1. Sebagai perangkat manajerial dalam manajemen perencanaan yang efektif, efisien dan akuntabel;

2. Menjabarkan Tujuan, Sasaran, Program, dan Kegiatan yang dilaksanakan Badan Pengelolaan Keuangan dan Aset Daerah Kota Bekasi dalam lima tahun mendatang dengan melaksanakan kegiatan kegiatan yang merupakan tujuan dalam RPJMD;

3. Sebagai titik awal guna melakukan pengukuran kinerja Badan Pengelolaan Keuangan dan Aset Daerah Kota Bekasi sebagai institusi;

4. Sebagai salah satu media pertanggungjawaban melalui penilaian terhadap pelaksanaan tugas pokok dan fungsi sesuai dengan Peraturan Wali Kota Bekasi Nomor 65 Tahun 2016 Tentang Kedudukan, Susunan Organisasi, Tugas Pokok Dan Fungsi Serta Tata Kerja Pada Badan Pengelolaan Keuangan Dan Aset Daerah Kota Bekasi.

Sedangkan tujuan dalam penyusunan Renstra Perangkat Daerah Badan Pengelolaan Keuangan dan Aset Daerah Kota Bekasi Tahun 2018 – 2023 adalah :

1. Meletakkan landasan yang kuat bagi terwujudnya pelayanan prima dalam pengelolaan keuangan dan aset/barang daerah yang efektif, efisien, transparan, terarah dan terkendali untuk mewujudkan tertib administrasi pengelolaan keuangan dan aset/barang daerah;

2. Mengetahui sejauh mana kebijakan-kebijakan yang diambil dengan maksud bisa mencapai sasaran-sasaran strategis yang ingin dicapai selama lima tahun kedepan.

1.4. Sistematika Penulisan

Renstra Perangkat Daerah Badan Pengelolaan Keuangan dan Aset Daerah Kota Bekasi Tahun 2018 – 2023 disusun dengan sistematika penulisan sebagai berikut :

BAB I : PENDAHULUAN 1.1 Latar Belakang

Mengemukakan secara ringkas pengertian Renstra Perangkat Daerah, fungsi Renstra Perangkat Daerah dalam penyelenggaraan pembangunan daerah, proses penyusunan Renstra Perangkat Daerah, keterkaitan Renstra Perangkat Daerah dengan RPJMD, Renstra K/L dan Renstra provinsi/kabupaten/kota, dan dengan Renja Perangkat Daerah.

1.2 Landasan Hukum

Memuat penjelasan tentang undang-undang, peraturan pemerintah, Peraturan Daerah, dan ketentuan peraturan lainnya yang mengatur tentang struktur organisasi, tugas dan fungsi, kewenangan Perangkat Daerah, serta pedoman yang dijadikan acuan dalam penyusunan perencanaan dan penganggaran Perangkat Daerah.

1.3 Maksud dan Tujuan

Memuat penjelasan tentang maksud dan tujuan dari penyusunan Renstra Perangkat Daerah

1.4 Sistematika Penulisan

Menguraikan pokok bahasan dalam penulisan Renstra Perangkat Daerah, serta susunan garis besar isi dokumen.

BAB II : GAMBARAN PELAYANAN BADAN PENGELOLAAN KEUANGAN DAN ASET DAERAH

Memuat informasi tentang peran (tugas dan fungsi) Perangkat Daerah dalam penyelenggaraan urusan pemerintahan daerah, mengulas secara ringkas apa saja sumber daya yang dimiliki Perangkat Daerah dalam penyelenggaraan tugas dan fungsinya, mengemukakan capaian-capaian penting yang telah dihasilkan melalui pelaksanaan Renstra Perangkat Daerah periode sebelumnya, mengemukakan capaian program prioritas Perangkat Daerah yang telah dihasilkan melalui pelaksanaan RPJMD periode sebelumnya, dan mengulas hambatan-hambatan utama yang masih dihadapi dan dinilai perlu diatasi melalui Renstra Perangkat Daerah ini.

2.1 Tugas, Fungsi, Dan Struktur Organisasi Perangkat Daerah

Memuat penjelasan umum tentang dasar hukum pembentukan Perangkat Daerah, struktur organisasi Perangkat Daerah, serta uraian tugas dan fungsi sampai dengan satu eselon dibawah kepala Perangkat Daerah. Uraian tentang struktur organisasi Perangkat Daerah ditujukan untuk menunjukkan organisasi, jumlah personil, dan tata laksana Perangkat Daerah (proses, prosedur, mekanisme).

2.2 Sumber Daya Perangkat Daerah

Memuat penjelasan ringkas tentang macam sumber daya yang dimiliki Perangkat Daerah dalam menjalankan tugas dan fungsinya, mencakup sumber daya manusia, asset/modal, dan unit usaha yang masih operasional.

2.3 Kinerja Pelayanan Perangkat Daerah

Bagian ini menunjukkan tingkat capaian kinerja Perangkat Daerah berdasarkan sasaran/target Renstra Perangkat Daerah periode sebelumnya, menurut SPM untuk urusan wajib, dan/atau indikator kinerja pelayanan Perangkat

Daerah dan/atau indikator lainnya seperti SDG’s atau indikator yang telah diratifikasi oleh pemerintah.

2.4 Tantangan Dan Peluang Pengembangan Pelayanan Perangkat Daerah

Bagian ini mengemukakan hasil analisis terhadap Renstra K/ L dan Renstra Perangkat Daerah kabupaten/kota (untuk provinsi) dan Renstra Perangkat Daerah provinsi (untuk kabupaten/kota), hasil telaahan terhadap RTRW, dan hasil analisis terhadap KLHS yang berimplikasi sebagai tantangan dan peluang bagi pengembangan pelayanan Perangkat Daerah pada lima tahun mendatang. Bagian ini mengemukakan macam pelayanan, perkiraan besaran kebutuhan pelayanan, dan arahan lokasi pengembangan pelayanan yang dibutuhkan.

Bab III : ISU-ISU STRATEGIS BERDASARKAN TUGAS DAN FUNGSI 3.1 Identifikasi Permasalahan Berdasarkan Tugas Dan Fungsi Pelayanan Perangkat Daerah

Pada bagian ini dikemukakan permasalahan-permasalahan pelayanan Perangkat Daerah beserta faktor-faktor yang mempengaruhinya.

3.2 Telaahan Visi, Misi, Dan Program Kepala Daerah Dan wakil Kepala Daerah Terpilih

Bagian ini mengemukakan apa saja tugas dan fungsi Perangkat Daerah yang terkait dengan visi, misi, serta program kepala daerah dan wakil kepala daerah terpilih. Dipaparkan apa saja faktor-faktor penghambat dan pendorong pelayanan Perangkat Daerah yang dapat mempengaruhi pencapaian visi dan misi kepala daerah dan wakil kepala daerah tersebut. Faktor-faktor inilah yang

kemudian menjadi salah satu bahan perumusan isu strategis pelayanan Perangkat Daerah.

3.3 Telaahan Renstra K/L Dan Renstra Propinsi

Bagian ini mengemukakan apa saja faktor-faktor penghambat ataupun faktor - faktor pendorong dari pelayanan Perangkat Daerah yang mempengaruhi permasalahan pelayanan Perangkat Daerah ditinjau dari sasaran jangka menengah Renstra K/L ataupun Renstra provinsi .

3.4 Penentuan Isu-Isu Strategis

Pada bagian ini direview kembali faktor-faktor dari pelayanan Perangkat Daerah yang mempengaruhi permasalahan pelayanan Perangkat Daerah ditinjau dari: 1. gambaran pelayanan Perangkat Daerah;

2. sasaran jangka menengah pada Renstra K/L; 3. sasaran jangka menengah dari Renstra Propinsi ;

4. implikasi RTRW bagi pelayanan Perangkat Daerah; dan 5. implikasi KLHS bagi pelayanan Perangkat Daerah.

Selanjutnya dikemukakan metoda penentuan isu-isu strategis dan hasil penentuan isu-isu strategis tersebut. Dengan demikian, pada bagian ini diperoleh informasi tentang apa saja isu strategis yang akan ditangani melalui Renstra Perangkat Daerah tahun rencana.

BAB IV : TUJUAN Dan SASARAN

4.1 Tujuan Dan Sasaran Jangka Menengah Perangkat Daerah

Pada bagian ini dikemukakan rumusan pernyataan tujuan dan sasaran jangka menengah Perangkat Daerah.

BAB V : STRATEGI DAN KEBIJAKAN

Pada bagian ini dikemukakan rumusan pernyataan strategi dan arah kebijakan Perangkat Daerah dalam lima tahun mendatang

BAB VI : RENCANA PROGRAM DAN KEGIATAN SERTA PENDANAAN

Pada bagian ini dikemukakan rencana program dan kegiatan indikator kinerja, kelompok sasaran, dan pendanaan indikatif.

BAB VII : KINERJA PENYELENGGARAAN BIDANG URUSAN

Pada Daerah dalam lima tahun mendatang sebagai komitmen untuk mendukung pencapaian tujuan dan sasaran RPJMD. bagian ini dikemukakan indikator kinerja Perangkat Daerah yang secara langsung menunjukkan kinerja yang akan dicapai Perangkat

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLAAN KEUANGAN DAN ASET DAERAH

2.1 Tugas, Fungsi, Dan Struktur Organisasi Badan Pengelolaan Keuangan Dan Aset Daerah

Badan Pengelolaan Keuangan dan Aset Daerah Kota Bekasi dibentuk berdasarkan Peraturan Wali Kota Bekasi Nomor 65 Tahun 2016 Tentang Kedudukan, Susunan Organisasi, Tugas Pokok Dan Fungsi Serta Tata Kerja Pada Badan Pengelolaan Keuangan Dan Aset Daerah Kota Bekasi. Berdasarkan ketentuan diatas Badan Pengelolaan Keuangan dan Aset Daerah Kota Bekasi adalah unsur penunjang urusan pemerintahan yang menjadi kewenangan Daerah, yang dipimpin oleh Kepala Badan yang berkedudukan di bawah dan bertanggung jawab kepada Walikota melalui Sekretaris Daerah. Kepala Badan bertindak selaku PPKD, BUD dan Pembantu Pengelola Keuangan. Badan Pengelola Keuangan dan Aset Daerah mempunyai tugas membantu Walikota dalam melaksanakan fungsi penunjang urusan pemerintahan yang menjadi kewenangan Daerah di Bidang Keuangan. Dalam melaksanakan tugasnya, Badan

Pengelolaan Keuangan dan Aset Daerah Kota Bekasi menyelenggarakan fungsi :

a. Penyusunan kebijakan teknis dibidang pengelolaan keuangan dan aset daerah;

b. Pelaksanaan tugas dukungan teknis di bidang Keuangan dan Aset daerah;

c. Pemantauan, evaluasi, dan pelaporan pelaksanaan tugas dukungan teknis di bidang Keuangan dan Aset Daerah;

d. Pembinaan teknis penyelenggaraan fungsi penunjang urusan pemerintahan Daerah di bidang Keuangan dan Aset Daerah; dan e. Pelaksanaan fungsi lain yang diberikan oleh Walikota sesuai dengan

tugas dan fungsinya;

Secara Tipelogi Badan Pengelola Keuangan dan Aset Daerah tergolong ke dalam Tipe A yang terdiri dari 1 (satu) Kepala Badan, 1 (satu) sekretariat, dan 4 (empat) bidang, yakni :

1. KEPALA BADAN

Kepala Badan mempunyai tugas membantu Wali Kota dalam memimpin, mengendalikan, dan mengkoordinasikan perumusan kebijakan teknis dan pelaksanaan fungsi penunjang urusan pemerintahan yang menjadi kewenangan Badan yang meliputi bidang anggaran, perbendaharaan, akuntansi dan aset untuk mencapai visi dan misi Kepala Daerah.

Kepala Badan mempunyai fungsi:

a. perumusan dan penetapan rencana strategis dan rencana kerja Badan sesuai dengan visi dan misi Daerah;

b. penetapan pedoman dan petunjuk teknis penyelenggaraan urusan lingkup bidang keuangan daerah;

c. pembinaan dan pengendalian pelaksanaan tugas Sekretariat, Bidang-Bidang, dan Kelompok Jabatan Fungsional;

e. pemberian pelayanan dan pembinaan kepada unsur terkait di bidang keuangan daerah serta pelaksanaan hubungan kerja sama dengan Perangkat Daerah, lembaga/instansi terkait dalam rangka penyelenggaraan kegiatan Badan;

f. pembinaan dan pengembangan karir pegawai Badan;

g. pelaksanaan tugas selaku Pengguna Anggaran/Pengguna Barang; h. penyusunan dan penyampaian laporan keuangan Badan sesuai

ketentuan yang berlaku;

i. pemberian laporan pertanggungjawaban tugas Badan kepada Wali Kota melalui Sekretaris Daerah dan laporan kinerja Badan sesuai ketentuan yang berlaku;

j. penyelenggaraan tugas lain yang diberikan oleh Wali Kota.

2. SEKRETARIAT

Sekretariat mempunyai tugas membantu Kepala Badan dalam memimpin dan mengkoordinasikan penyelenggaraan pelayanan teknis administratif kegiatan dan ketatausahaan yang meliputi urusan Perencanaan, Umum dan Kepegawaian serta Keuangan untuk mencapai tata kelola kesekretariatan yang baik. Sekretariat mempunyai fungsi: a. petunjuk teknis serta rencana strategis Badan;

b. penyusunan bersama program kerja dan rencana kegiatan Badan berdasarkan pada visi dan misi Badan;

c. penyusunan program kerja dan rencana kegiatan Sekretariat;

d. pengelolaan ketatausahaan perkantoran serta penelaahan dan pengkajian konsep naskah dinas dan produk hukum lingkup Badan; e. pembinaan dan pengendalian administrasi keuangan dan

kepegawaian Badan;

f. perumusan bahan rencana kebutuhan belanja langsung dan belanja tidak langsung serta bahan rencana kebutuhan, pemanfaatan dan pemeliharaan barang inventaris Badan;

h. pengoordinasian, pembinaan dan pengendalian pelaksanaan tugas bawahan;

i. penyusunan bahan laporan pelaksanaan kegiatan Sekretariat dan kegiatan Badan secara berkala;

j. pelaksanaan tugas kedinasan lainnya sesuai perintah Kepala Badan.

Sekretariat, membawahkan: a. Sub Bagian Perencanaan;

b. Sub Bagian Umum dan Kepegawaian; c. Sub Bagian Keuangan.

2. BIDANG ANGGARAN

Bidang Anggaran mempunyai tugas membantu Kepala Badan dalam merumuskan kebijakan, mengkoordinasikan penyusunan rencana pembangunan daerah, melaksanakan evaluasi, pengendalian atas kebijakan, program dan kegiatan pembangunan di daerah yang meliputi anggaran belanja tidak langsung, anggaran belanja langsung dan pengendalian pelaksanaan anggaran untuk mencapai pelaksanaan teknis urusan di bidangnya. Bidang Anggaran mempunyai fungsi:

a. penyusunan program kerja dan rencana kegiatan Bidang;

b. perumusan kebijakan, petunjuk teknis serta rencana strategis sesuai lingkup bidang tugasnya;

c. penyusunan dan melaksanakan kebijakan pengelolaan keuangan daerah dalam perencanaan anggaran;

d. penyusunan kebijakan dan pedoman pelaksanaan APBD;

e. penyusunan rancangan APBD dan rancangan perubahan APBD;

f. penyusunan Anggaran Pendapatan Dana Transfer;

g. penyiapan pengesahan DPA-SKPD dan DPPA-SKPD;

h. pelaksanaan pengendalian pelaksanaan APBD;

i. penyusunan anggaran kas;

k. pelaksanaan hubungan kerjasama pelaksanan tugas dengan Perangkat Daerah terkait;

l. pelaksanaan monitoring dan evaluasi kegiatan dalam lingkup tugasnya;

m. pelaksanaan tugas kedinasan lainnya sesuai perintah Kepala Badan;

n. penyiapan bahan laporan pelaksanaan tugas kepada Kepala Badan. Bidang Anggaran, membawahkan:

a. Sub Bidang Pengelolaan Anggaran 1; b. Sub Bidang Pengelolaan Anggaran 2; c. Sub Bidang Pengelolaan Anggaran 3.

3. BIDANG PERBENDAHARAAN

Bidang Perbendaharaan mempunyai tugas membantu Kepala Badan dalam memimpin, mengendalikan, dan mengkoordinasikan perumusan kebijakan teknis dan pelaksanaan urusan Pemerintahan yang menjadi kewenangan Badan yang meliputi pengelolaan kas daerah, penatausahaan belanja dan pembiayaan serta penatausahaan gaji daerah. untuk mencapai pelaksanaan teknis urusan di bidangnya. Bidang Perbendaharaan mempunyai fungsi:

a. penyusunan program kerja dan rencana kegiatan Bidang;

b. perumusan kebijakan, petunjuk teknis serta rencana strategis sesuai lingkup bidang tugasnya;

c. penyusunan pedoman pengelolaan keuangan daerah;

d. penempatan dan pengelolaan keuangan daerah;

e. pelaksanaan manajemen pengelolaan kas daerah;

f. pengkoordinasian, penatausahaan dan pelaporan dana transfer dan

bantuan keuangan;

g. pengelolaan dan penatausahaan pengeluaran daerah; h. pengelolaan pinjaman daerah;

j. pelaksanaan monitoring dan evaluasi kegiatan dalam lingkup tugasnya;

k. pelaksanaan tugas kedinasan lainnya sesuai perintah Kepala Badan; l. penyiapan bahan laporan pelaksanaan tugas kepada Kepala Badan.

Bidang Perbendaharaan, membawahkan: a. Sub Bidang Pengelolaan Kas Daerah;

b. Sub Bidang Penatausahaan Belanja dan Pembiayaan; c. Sub Bidang Penatausahaan Gaji Daerah.

4. BIDANG AKUNTANSI

Bidang Akuntansi mempunyai tugas membantu Kepala Badan dalam memimpin, mengendalikan, dan mengkoordinasikan perumusan kebijakan teknis dan pelaksanaan urusan Pemerintahan yang menjadi kewenangan Badan yang meliputi kebijakan dan informasi akuntansi pemerintah daerah, evaluasi pelaporan serta penyusunan laporan dan pertanggungjawaban anggaran untuk mencapai pelaksanaan teknis urusan di bidangnya. Bidang Akuntansi mempunyai fungsi:

a. penyusunan program kerja dan rencana kegiatan Bidang;

b. perumusan kebijakan, petunjuk teknis serta rencana strategis sesuai lingkup bidang tugasnya;

c. penyusunan Kebijakan Akuntansi Dan Pedoman Teknis

Penatausahaan Keuangan Daerah;

d. penyusunan Sistem Dan Prosedur, Mekanisme Penatausahaan Keuangan Daerah Yang Bersumber Dana Dari Anggaran Pendapatan Dan Belanja Daerah (APBD) Maupun Non APBD;

e. pelaksanaan Penyusunan Laporan Keuangan Pemerintah Daerah (LKPD) dan Pertanggungjawaban Pelaksanaan APBD;

f. pelaksanaan Pembinaan Teknis Penatausahaan, Pertanggungjawaban

dan Laporan Keuangan Daerah;

g. pelaksanaan Evaluasi dan Supervisi Pengelolaan Keuangan Daerah;

i. pelaksanaan tugas kedinasan lainnya sesuai perintah Kepala Badan; j. penyiapan bahan laporan pelaksanaan tugas kepada Kepala Badan.

Bidang Akuntansi, membawahkan:

a. Sub Bidang Kebijakan dan Informasi Akuntansi Pemerintah Daerah; b. Sub Bidang Evaluasi Pelaporan;

c. Sub Bidang Penyusunan Laporan dan Pertanggungjawaban Anggaran.

5. BIDANG ASET

Bidang Aset mempunyai tugas membantu Kepala Badan dalam memimpin, mengendalikan, dan mengkoordinasikan perumusan kebijakan teknis dan pelaksanaan urusan Pemerintahan yang menjadi kewenangan Badan yang meliputi mutasi dan inventarisasi aset, pemanfaatan dan pemberdayaan aset serta pengamanan dan penghapusan aset untuk mencapai pelaksanaan teknis urusan di bidangnya. Bidang Aset mempunyai fungsi:

a. penyusunan program kerja dan rencana kegiatan Bidang;

b. perumusan kebijakan, petunjuk teknis serta rencana strategis sesuai lingkup bidang tugasnya;

c. pelaksanaan Administrasi Barang Milik Daerah (BMD);

d. pelaksanaan rekapitulasi, pencatatan dan pendaftaran barang milik daerah dalam Daftar Barang Milik Daerah (DBMD);

e. penyusunan pedoman petunjuk teknis pengelolaan Barang Milik Daerah (BMD);

f. penyusunan pedoman petunjuk teknis pemanfaatan dan

pengendalian kekayaan Daerah;

g. pelaksanaan evaluasi dan supervisi pengelolaan Barang Milik Daerah (BMD);

h. pelaksanaan rekapitulasi dan pencatatan inventaris barang dan aset daerah yang diusulkan untuk dihapus dari kekayaan daerah;

i. pelaksanaan monitoring dan evaluasi kegiatan dalam lingkup tugasnya;

j. pelaksanaan tugas kedinasan lainnya sesuai perintah Kepala Badan;

k. penyiapan bahan laporan pelaksanaan tugas kepada Kepala Badan.

Bidang Aset, membawahkan:

a. Sub Bidang Penatausahaan Aset;

b. Sub Bidang Pemanfaatan Potensi Aset Daerah;

c. Sub Bidang Pengamanan dan Penghapusan Aset.

2.2 Sumber Daya Badan Pengelolaan Keuangan dan Asset Daerah

Dalam menjalankan tugas dan fungsinya baik secara administrasi maupun operasional pada Badan Pengelolaan Keuangan dan Asset Daerah Kota Bekasi perlu adanya dukungan sumber daya manusia dan asset/sarana dan prasarana yang dimiliki, adapun sumber daya tersebut adalah sebagai berikut:

Berikut ini digambarkan Struktur Organisasi pada BPKAD Kota Bekasi : Gambar. 2.1

Struktur Organisasi BPKAD Kota Bekasi

SEKRETARIS SEKRETARIS

SUB BAGIAN PERENCANAANSUB BAGIAN

PERENCANAAN SUB BAGIAN UMUM & KEPEGAWAIAN SUB BAGIAN UMUM & KEPEGAWAIAN SUB BAGIAN KEUANGANSUB BAGIAN

KEUANGAN

BIDANG ANGGARAN

BIDANG ANGGARAN

BIDANG PERBENDAHARAANBIDANG

PERBENDAHARAAN BIDANG AKUNTANSIBIDANG AKUNTANSI BIDANGASETBIDANGASET

SUBBID .PENGELOL A ANGGARANI

SUBBID .PENGELOL A ANGGARANI

SUBBID .PENGELOL A ANGGARANIISUBBID .PENGELOL

A ANGGARANII SUBBID. PENGELOLAAN KAS DAERAH SUBBID. PENGELOLAAN KAS DAERAH SUBBID PENATAUSAHAAN BELANJA DAN PEMBIAYAAN SUBBID PENATAUSAHAAN BELANJA DAN PEMBIAYAAN

SUBBID. KEBIJAKAN & INFORMASI AKUNTANSI

PEMERINTAH DAERAH SUBBID. KEBIJAKAN & INFORMASI AKUNTANSI PEMERINTAH DAERAH SUBBID. EVALUASI PELAPORAN SUBBID. EVALUASI PELAPORAN SUBBID. PENATAUSAHAAN ASET SUBBID. PENATAUSAHAAN ASET SUBBID. PEMANFAATAN POTENSI ASET DAERAH SUBBID. PEMANFAATAN POTENSI ASET DAERAH KEPALA

2.2.1. Sumber Daya Manusia

Sumber daya manusia/personil yang dimiliki oleh Badan Pengelolaan Keuangan Dan Aset Daerah Kota Bekasi dalam membantu kelancaran pelaksanaan tugas-tugas dinas berjumlah (175) orang dengan rincian :

Tabel 2.2

Pegawai Menurut Golongan/ Ruang

NO GOLONGAN/RUANG JUMLAH 1. 2. 3. 4. 5. 6. 7. 8. 9.

Pembina Utama Muda (IV/c) Pembina Tk. I (IV/b)

Pembina (IV/a)

Penata Tingkat I (III/d) Penata (III/c)

Penata Muda Tingkat I (III/b) Penata Muda (III/a)

Pengatur Muda (II/a) Pengatur Tingkat I (II/d)

1 Orang 1 Orang 11 Orang 7 Orang 16 Orang 21 Orang 11 Orang 2 Orang 1 Orang SUBBID .PENGELOL

A ANGGARAN IIISUBBID .PENGELOL

A ANGGARAN III SUBBID PENATAUSAHAAN GAJI DAERAH SUBBID PENATAUSAHAAN GAJI DAERAH SUBBID PENYUSUNAN LAPORAN DAN PERTANGGUNGJAW ABAN ANGGARAN SUBBID PENYUSUNAN LAPORAN DAN PERTANGGUNGJAW ABAN ANGGARAN SUBBID PENGAMANAN DAN PENGHAPUSAN SUBBID PENGAMANAN DAN PENGHAPUSAN JABATAN FUNGSIONALJABATAN FUNGSIONAL JABATAN FUNGSIONALJABATAN FUNGSIONAL JABATAN FUNGSIONALJABATAN FUNGSIONAL JABATAN FUNGSIONALJABATAN FUNGSIONAL

10. 11. 12.

Pengatur (II/c)

Pengatur Muda Tingkat I (II/b) Juru Tingkat I (I/d)

7 Orang 5 Orang 1 Orang

Tabel 2.3

Pegawai Menurut Latar Belakang Pendidikan Formal

NO TINGKAT PENDIDIKAN JUMLAH

1. 2. 3. 4. 5. S – 2 (Pasca Sarjana) S – 1 (Sarjana) D – 3 (Diploma Tiga) SLTA SLTP 23 Orang 75 Orang 15 Orang 28 Orang 2 Orang Tabel 2.4

Pegawai menurut Eselonering

NO ESELON JUMLAH 1. 2. 3. 4. 5. 6. Eselon II A Eselon II B Eselon III A Eselon III B Eselon IV A Eselon IV B 1 Orang 1 Orang -20 Orang

7. Non Eselon/ AKPD -14 Orang

REKAPITULASI ANALISIS BEBAN KERJA (ABK)

UNIT KERJA : BADAN PENGELOLAAN KEUANGAN DAN ASET DAERAH KOTA BEKASI N O NAMA JABATAN JUMLAH PEMANGKU JABATAN

HASIL ABK KELEBIHAN/ KEKURANGAN

1 2 3 4 5

1 Kepala Badan 1 1

- Sekretaris 1 1

- Kepala Sub Bagian

Perencanaan 1 1

- Penyusun Program

Anggaran dan Pelaporan 3 6

- 3 Kepala Sub Bagian Umum

dan Kepegawaian 1 1 - Pengadministrasi Umum 4 8 - 4 Analis SDM Aparatur 4 5 - 1 Pengelola Barang Milik Daerah 2 6 - 4 Pengelola Data Pembangunan Sistem - 4 - 4

Daerah

Kepala Sub Bagian

Keuangan 1 1 - Bendahara 2 2 - Pengadministrasi Keuangan 2 4 - 2 Verifikator Keuangan 2 5 - 3

2 Kepala Bidang Anggaran 1 1

- Kepala Sub Bidang Anggaran 1 (BTL)

1 1

-1 Analis Perencanaan Anggaran (1)

4 5 - 1

2 Kepala Sub Bidang Anggaran 2 (BL)

1 1

-3 Analis Perencanaan Anggaran (2)

3 6 - 3

Kepala Sub Bidang

Anggaran 3 (Pengendalian Pelaksanaan Anggaran) 1 1 -4 Penyusun Rencana Pengendalian Pelaksanaan Anggaran 3 6 -3 3 Kepala Bidang Perbendaharaan 1 1

- Kepala Sub Bidang

Pengelolaan Kasda 1 1 - Bendahara 1 1 - Analis Perbendaharaan 1 1 - Pengelola Perbendaharaan dan Pelayanan 4 7 - 3

5 Kepala Sub Bidang

Penatausahaan Belanja dan Pembiayaan

1 1

- Bendahara - 1 - 1

Analis Perbendaharaan 2 2

- Verifikator Keuangan 9 13 - 4

Kepala Sub Bidang

Penatausahaan Gaji Daerah

1 1

- Pengelola Daftar Gaji 5 6 - 1

Analis Perbendaharaan 1 1

-

4 Kepala Bidang Akuntansi 1 1

- Kasubid Kebijakan dan Informasi Akuntansi Pemerintah Daerah

- Analis Keuangan 2 2 - Pengelola Data Pembangunan Sistem Informasi Keuangan Daerah 1 4 - 3

Kasubid Evaluasi dan Pelaporan

1 1

- Penata Laporan Keuangan 3 7 - 4

Kasubid Penyusunan Laporan Keuangan dan Pertanggungjawaban Anggaran

1 1

- Analis Laporan Keuangan 2 4 - 2

5 Kepala Bidang Aset 1 1

- Kepala Sub Bidang Penatausahaan Aset

1 1

- Analis Aset Daerah 7 10 - 3

Kepala Sub Bidang

Pemanfaatan Potensi Aset Daerah

1 1

- Analis Aset Daerah 4 10 - 6

Kepala Sub Bidang Pengamanan dan Penghapusan Aset 1 1 - Penyusun Rencana Hasil Telaahan Usul Penghapusan Barang 4 13 - 9 6 Jabatan Fungsional AKPD Ahli Muda 3 11 - 8 AKPD Ahli Pertama 10 11 1 Pranata Komputer Ahli Muda - 2 - 2 Pranata Komputer Ahli Pertama 1 3 - 2 Arsiparis Ahli Muda - 2 - 2 Arsiparis Ahli Pertama - 2 - 2 JUMLAH 110 191 - 81

Berdasarkan Tabel Rekapitulasi Analisis Beban Kerja (ABK) di atas, BPKAD Kota Bekasi masih membutuhkan 81 Pegawai. Untuk saat ini sudah diisi oleh Tenaga Kontrak Kerja sebanyak 66 orang. sisa 14 Pegawai diisi oleh Jabatan Fungsional. Adapun Rincian Jabatan Fungsional yang dibutuhkan sebagi berikut :

Analis Keuangan Pusat dan Daerah

Ahli Pertama, masih membutuhkan 0 Pegawai dengan Kondisi Existing saat ini 11 Pegawai

Ahli Muda, masih membutuhkan 8 Pegawai dengan Kondisi Existing saat ini 3 Pegawai

Pranata Komputer

Ahli Pertama, masih membutuhkan 2 Pegawai dengan Kondisi Existing saat ini 1 Pegawai.

Ahli Muda, membutuhkan 2 pegawai sampai dengan saat ini belum ada.

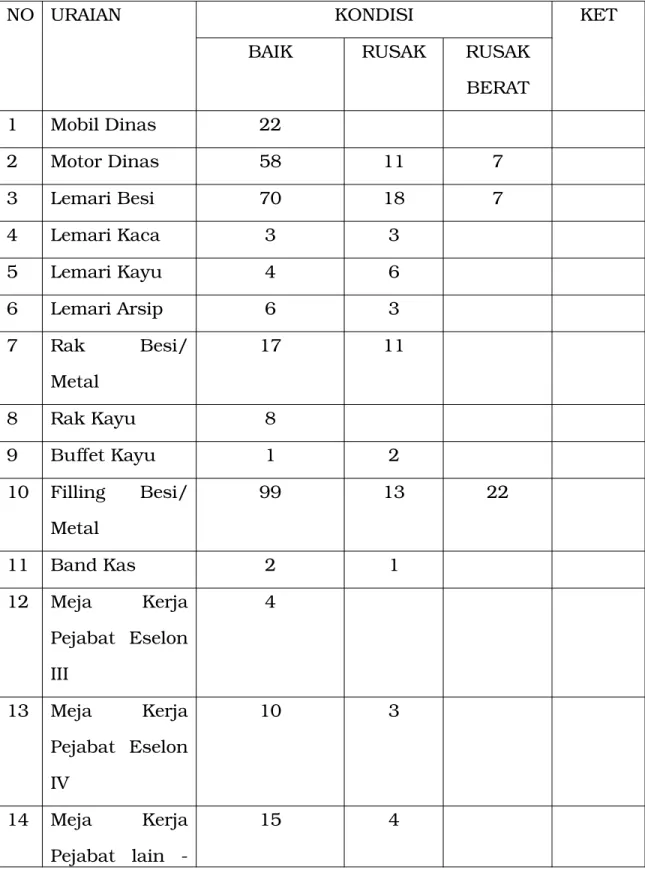

Adapun asset/sarana dan Prasarana yang dimiliki Badan Pengelolaan Keuangan dan Asset Daerah Kota Bekasi guna mendukung kelancaran pelaksanaan tugas - tugas Badan adalah sebagai berikut :

Tabel 2.3 Sarana dan Prasarana

Badan Pengelolaan Keuangan dan Aset Daerah Kota Bekasi Tahun 2018

NO URAIAN KONDISI KET

BAIK RUSAK RUSAK

BERAT 1 Mobil Dinas 22 2 Motor Dinas 58 11 7 3 Lemari Besi 70 18 7 4 Lemari Kaca 3 3 5 Lemari Kayu 4 6 6 Lemari Arsip 6 3 7 Rak Besi/ Metal 17 11 8 Rak Kayu 8 9 Buffet Kayu 1 2 10 Filling Besi/ Metal 99 13 22 11 Band Kas 2 1 12 Meja Kerja Pejabat Eselon III 4 13 Meja Kerja Pejabat Eselon IV 10 3 14 Meja Kerja Pejabat lain -15 4

lain 15 Meja Rapat Pejabat lain -lian 2 16 Meja Rapat 1 17 Meja Kerja Pejabat Non Struktural 41 13 22 18 Meja Biro 92 8 54 19 Meja Komputer 34 22 6 20 Mesin Kayu/ Rotan 2 1 21 Kursi Kerja Pejabat Eselon III 5 22 Kursi Kerja Pejabat Eselon IV 11 18 18 23 Kursi Kerja Pegawai Non Struktural 164 14 27 24 Kursi Tamu di Ruangan 2 25 Kursi Tamu di Ruangan Pejabat Eselon III 1 26 Kursi Rapat 14 27 Kursi Tangan 4 2 28 Kursi Putar 10 3 29 Kursi Biasa 2 30 Kursi Besi/ 4

Metal 31 Sofa 19 32 Komputer 203 6 20 33 Laptop 2 34 Notebook 28 1 5 35 Server 7 36 Mainframe 3 37 Peralatan Komputer Mainframe lain lain 26 38 Peralatan Jaringan lain lain 7 39 Printer 123 6 22 40 Monitor 6 41 Scanner 8 1 42 Harddisk 2 2 43 Mouse/ VDA 1 44 Peralatan Personal Komputer lain lain 4 45 UPS 42 14 46 Stabilisator 2 47 Mesin Ketik Elektronik 20 48 Mesin Penghitung Uang 1 1 49 Mesin Hitung Elektronik 1

50 Kunci Khusus untuk engine 5 51 Global Positioning system 2

52 Alat Ukur lain lain 1 53 Pita Ukuran Meteran 2 54 Whiteboard 3 2 55 Alat Penghancur Kertas 19 3 1 56 Mesin Penghisap Debu 2 1 57 Mesin Absensi 4 58 Display 2 59 Proyektor + Attachment 10 60 Layar Film 4 61 Handycam 1 1 62 Kamera Video 1 63 Kamera Film 1 3 64 Kamera + Attachment 5 65 Amplifier 1 66 Soundsystem 1 67 Wireless 3 68 Wireless Amplifier 3 69 Peralatan 1 3

Studio, Visual dan lain lain

70 Rak Peralatan 2 71 AC 33 3 12 72 Alat Rumah Tangga lain lain 4 73 Dispenser 10 74 Lemari Es 2 75 Televisi 2 2 3

2.3. KINERJA PELAYANAN PERANGKAT DAERAH

Meningkatnya kualitas pengelolaan keuangan daerah yang transparan

dan akuntabel merupakan sasaran utama dari kinerja pelayanan pada

sektor pengelolaan keuangan daerah. Sebagai ukuran keberhasilan atau kegagalan dari kinerja pelayanan pada sektor ini adalah dengan diraihnya opini BPK RI atas Laporan Hasil Pemeriksanaan Laporan Keuangan Pemerintah Daerah (LHP LKPD). Pemberian opini tersebut sebagai bentuk apresiasi dari BPK atas hasil pemeriksaan laporan keuangan yang telah disusun oleh Pemerintah Daerah. LKPD sebagai media akuntabilitas atas sistem manajemen keuangan daerah yang disajikan sesuai Standar Akuntansi Pemerintahan (SAP) meliputi sistem perencanaan dan penganggaran, sistem pelaksanaan anggaran, sistem akuntansi keuangan daerah dan sistem pertanggungjawaban pelaksanaan APBD yang memenuhi unsur-unsur pengendalian internal dan menjamin kepatuhan terhadap peraturan perundang-undangan.

Tabel. 2.4

Pencapaian Kinerja Pelayanan Badan Pengelolaan Keuangan dan Aset Daerah KOTA BEKASI No INDIKATOR Kinerja sesuai Tugas dan Fungsi Perangkat Daerah Target NSPK TargetIKK INDIKATOR Lainnya

TARGET RENSTRA REALISASI CAPAIAN RASIO CAPAIAN PADA

TAHUN KE -2014 2015 2016 2017 2018 2014 2015 2016 2017 2018 I II III IV V 1 Opini BPK terhadap laporan keuangan Pemerintah daerah OPINI BPK OPINI BPK WDP WDP WTP WTP WTP WDP WTP WTP WTP WTP 50% 100 % 100% 100% 100 %

2 Laporan Keuangan Pemerintah Daerah yang Akuntabel tepat waktu dan sesuai dengan Standar Akuntansi Pemerintah (SAP)

Dokumen1 Dok1 Dok1 Dok1 Dok1 1 Dok 1 Dok Dok1 1 Dok Dok1 Dok 1 100% 100% 100% 100% 100%

3 Prosentase kesesuaian data rincian Total BMD dengan aktiva tetap di Neraca Pemerintah Kota 100% 100 % 100% 100% 100% 100% 100% 100% 100% 100% 100 % 100% 100% 100% 100% 100 % 4 Prosentase SKPD yang Penyerapan Dana Nya sesuai dengan alokasi anggaran 88% 79% 90% 95% 98% 100% 74,04% 78,41% 87% 83.36% 83.10% 93.00% 87.00% 91.00% 85% 83.10% 32

5 Ketepatan Waktu Penetapan APBD

Grade A Grade A GradeA GradeA GradeA GradeA Grade A GradeG GradeE GradeA GradeD GradeA - 20% 20.00% 100% 40% 100%

6 Tingkat penyelesaian dokumen DPA-SKPD sesuai jadwal dan akurat 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100%

TABEL 2.5

ANGGARAN DAN REALISASI PENDANAAN PELAYANAN BPKAD KOTA BEKASI

URAIAN

Anggaran pada Tahun

Realisasi Anggaran pada

Rasio antara Realisasi dan

Rata-rata

ke-

Tahun ke-

Anggaran Tahun ke-

Pertumbuhan2013

2014

2015

2016

2017

2013

2014

2015

2016

2017

1

2

3

4

5

Angg

aran

%

Reali

sasi

%

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18Program Pelayanan Administrasi Perkantoran 6 ,7 9 9 ,4 2 2 ,7 1 0 ,0 0 4 ,2 0 2 ,8 8 3 ,7 6 0 .0 0 5 ,1 3 7 ,1 2 7 ,7 5 0 .0 0 5 ,7 8 8 ,2 3 3 ,4 5 0 .0 0 1 1 ,4 6 2 ,1 1 6 ,9 5 5 .0 0 2 ,9 9 7 ,7 6 3 ,9 7 8 .0 0 3 ,5 0 7 ,9 7 3 ,7 9 7 .0 0 4 ,0 2 4 ,5 6 0 ,4 9 5 .0 0 5 ,1 7 0 ,0 1 4 ,1 8 1 .0 0 7 ,3 4 8 ,9 1 9 ,1 4 1 .0 0 0.44 0.83 0.78 0.89 0.64 23.685 14.770 Program Peningkatan Sarana dan Prasarana Aparatur 9 5 3 ,6 1 3 ,0 0 0 .0 0 1 ,1 7 1 ,1 0 4 ,2 0 0 .0 0 1 ,1 7 4 ,5 5 6 ,0 0 0 .0 0 8 6 1 ,6 0 0 ,0 0 0 .0 0 1 ,3 7 5 ,0 0 0 ,0 0 0 .0 0 5 9 5 ,8 0 8 ,5 9 6 .0 0 7 4 0 ,5 8 6 ,3 9 3 .0 0 7 0 6 ,0 8 6 ,1 2 9 .0 0 6 4 9 ,8 8 8 ,1 7 7 .0 0 1 ,1 1 3 ,1 5 7 ,7 7 8 .0 0 0.62 0.63 0.60 0.75 0.81 14.011 (5.858) Program Peningkatan Disiplin Aparatur 1 4 9 ,5 9 0 ,0 0 0 .0 0 2 9 0 ,6 4 0 ,0 0 0 .0 0 4 3 9 ,1 0 2 ,2 5 0 .0 0 5 0 0 ,0 0 0 ,0 0 0 .0 0 6 5 7 ,4 5 0 ,0 0 0 .0 0 1 3 5 ,9 2 0 ,0 0 0 .0 0 2 5 7 ,7 0 7 ,3 0 0 .0 0 3 0 9 ,4 6 7 ,0 0 0 .0 0 4 0 5 ,7 3 9 ,5 0 0 .0 0 6 3 2 ,6 5 2 ,0 0 0 .0 0 0.91 0.89 0.70 0.81 0.96 47.683 4.278 Program Peningkatan Kapasitas Sumber Daya Aparatur 1 2 6 ,0 0 0 ,0 0 0 .0 0 1 6 6 ,0 0 0 ,0 0 0 .0 0 3 2 6 ,0 0 0 ,0 0 0 .0 0 4 0 0 ,0 0 0 ,0 0 0 .0 0 9 4 6 ,6 0 0 ,0 0 0 .0 0 6 9 ,9 4 9 ,4 0 0 .0 0 1 2 2 ,3 8 6 ,1 6 5 .0 0 1 8 0 ,8 7 1 ,5 2 5 .0 0 2 5 7 ,1 0 5 ,9 5 8 .0 0 6 8 9 ,8 8 4 ,6 5 3 .0 0 0.56 0.74 0.55 0.64 0.73 71.870 40.781 Program Peningkatan Pengembangan Sistem Pelaporan Capaian Kinerja dan Keuangan 2 4 5 ,2 7 0 ,0 0 0 .0 0 2 1 5 ,2 7 0 ,0 0 0 .0 0 2 3 2 ,2 7 0 ,0 0 0 .0 0 3 1 1 ,8 6 2 ,0 0 0 .0 0 3 2 5 ,0 0 0 ,0 0 0 .0 0 1 9 5 ,8 3 1 ,0 0 0 .0 0 1 6 9 ,9 4 7 ,5 0 0 .0 0 1 4 7 ,2 4 6 ,0 0 0 .0 0 1 5 6 ,6 0 0 ,0 0 0 .0 0 1 8 1 ,2 5 0 ,0 0 0 .0 0 0.80 0.79 0.63 0.50 0.56 8.536 1.658 34

Program Peningkatan dan Pengembangan Pengelolaan Keuangan Daerah 8 ,3 3 5 ,4 5 0 ,0 0 0 .0 0 1 0 ,2 7 0 ,0 00 ,0 0 0 .0 0 1 2 ,9 7 3 ,0 28 ,8 0 0 .0 0 1 4 ,1 0 1 ,6 25 ,0 0 0 .0 0 1 4 ,2 7 9 ,4 4 7 ,5 0 0 .0 0 6 ,7 8 3 ,6 9 4 ,1 9 0 .0 0 8 ,0 9 4 ,8 3 3 ,4 9 5 .0 0 9 ,8 1 0 ,9 2 0 ,6 5 0 .0 0 1 1 ,5 7 3 ,6 3 6 ,3 6 2 .0 0 1 0 ,9 6 7 ,7 0 0 ,4 3 4 .0 0 0.81 0.79 0.76 0.82 0.77 14.872 (4.053) Program Perencanaan Pembangunan Ekonomi 0 .0 0 0 .0 0 5 0 ,0 0 0 ,0 0 0 .0 0 8 5 ,0 0 0 ,0 0 0 .0 0 0 .0 0 0 .0 0 0 .0 0 4 8 ,5 9 0 ,0 0 0 .0 0 3 4 ,7 6 5 ,0 0 0 .0 0 0 .0 0 #DIV/ 0! #DIV/ 0! 0.97 0.41 #DIV/ 0! #DIV/0! #DIV/0! Program Pengadaan, Pembangunan, Peningkatan dan Rehabilitasi Sarana dan Prasarana Aparatur 3 1 ,0 1 4 ,5 0 0 ,0 0 0 .0 0 4 9 ,6 2 5 ,0 0 0 ,0 0 0 .0 0 6 4 ,0 0 4 ,1 4 4 ,8 0 0 .0 0 4 7 ,9 8 2 ,6 9 0 ,0 0 0 .0 0 0 .0 0 2 8 ,2 9 7 ,2 8 8 ,0 5 0 .0 0 4 7 ,9 9 6 ,7 4 8 ,7 0 0 .0 0 6 0 ,9 4 5 ,5 1 3 ,2 1 6 .0 0 4 4 ,8 4 9 ,1 3 7 ,3 4 8 .0 0 0 .0 0 0.91 0.97 0.95 0.93 #DIV/ 0! (9.013) #DIV/0! TOTAL 4 7 ,6 2 3 ,8 4 5 ,7 1 0 6 5 ,9 4 0 ,8 9 7 ,9 6 0 8 4 ,3 3 6 ,2 2 9 ,6 0 0 7 0 ,0 3 1 ,0 1 0 ,4 5 0 2 9 ,0 4 5 ,6 1 4 ,4 5 5 3 9 ,0 7 6 ,2 5 5 ,2 1 4 6 0 ,8 9 0 ,1 8 3 ,3 5 0 7 6 ,1 7 3 ,2 5 5 ,0 1 5 6 3 ,0 9 6 ,8 8 6 ,5 2 6 2 0 ,9 3 3 ,5 6 4 ,0 0 6 0.82 0.92 0.90 0.90 0.72 (0.023) (0.033)

Penjelasan terhadap Pencapaian Kinerja Pelayanan Badan Pengelolaan Keuangan dan Aset Daerah Kota Bekasi atas Tabel tersebut diatas sebagai berikut :

1. Opini BPK terhadap Laporan Keuangan Pemerintah Daerah

Pada Tahun 2014 Target Opini WDP dengan Realisasi Opini WDP,

Penetuan Target WDP tersebut dibuat berdasarkan data 2 tahun terakhir bahwa Kota Bekasi mendapatkan Disclaimer;

Pada Tahun 2015 Target Opini WDP dengan Realisasi Opini WTP

dengan Capaian melebihi Target;

Pada Tahun 2016, Tahun 2017 dan Tahun 2018 Target Opini WTP

dan mendapatkan Realisasi Opini WTP dari BPK, adapun rinciannya sebagai berikut :

Opini BPK Tahun 2016

Pokok – pokok hasil pemeriksaan atas Laporan Keuangan Pemerintah Kota Bekasi Tahun Anggaran 2016 yang perlu mendapat perhatian adalah sebagai berikut :

1. Opini Atas Laporan Keuangan

BPK memberikan Opini Laporan Keuangan Pemerintah Kota Bekasi Tahun 2016 Wajar Tanpa Pengecualian (WTP)

2. Sistem Pengendalian Intern

BPK menemukan adanya kelemahan Sistem Pengendalian Intern dalam Penyusunan Laporan Keuangan, antara lain :

a. Penatausahaan Kas Daerah belum tertib dan atas Jasa Giro Rekening Pemerintah Kota Bekasi masih dikenakan pajak;

b. Penatausahaan Piutang PBB-P2 Pemerintah Kota Bekasi belum dilakukan secara memadai;

c. Pengelolaan aset tetap belum dilaksanakan secara memadai.

BPK juga menemukan adanya ketidakpatuhan terhadap peraturan perundang – undangan dalam pengelolaan keuangan daerah, antara lain

a. Penganggaran dan Realisasi Belanja Barang Jasa dan Belanja Modal Tidak Tepat sebesar Rp, 56.912.292.880,-;

b. Kontribusi atas Pemanfaatan Tanah untuk Atrium Pondok Gede dan Bekasi Junction belum diterima sebesar Rp. 1.115.593.000,00 dan belum dikenakan denda sebesar Rp. 230.599.390,00;

c. Penggunaan Langsung Pendapatan Retribusi Pelayanan Persampahan sebesar Rp. 476.673.400,00

Berdasarkan kelemahan – kelemahan tersebut, BPK merekomendasikan Walikota Bekasi agar :

a. Memerintahkan kuasa BUD melakukan rekonsiliasi kas dengan pihak Bank Persepsi dengan menelusuri dan menjelaskan seluruh perbedaan antara catatan menurut Pemerintah Kota Bekasi dn catatan menurut Bank; dan memerintahkan Kepala Bidang Perbendaharaan dan Kepala Bidang Akuntansi untuk melakkukan verifikasi secara memadai dan melakukkan rekonsiliasi atas Laporan Keuangan secara berkala dalam proses penyusunan Laporan Keuangan;

b. mengintruksikan Kepala Badan Pendapatan Daerah supaya segera menuntaskan kegiatan pendataan dan verifikasi data objek pajak dan memperbaiki SISMIOP atas kelemahan-kelemahan yang ada; c. menindaklanjuti semua rekomendasi BPK atas permasalahan

penatausahaan dan pengelolaan Aset Tetap dalam LHP LKPD Kota Bekasi sebelumnya; memerintahkan Sekretaris Daerah selaku Pengelola Barang agar lebih meningkatkan pengawasan dan pengendalian atas pengelolaan Barang Milik Daerah dan menyusun serta menetapkan ketentuan yang mengatur secara jelas jangka waktu pelaporan Barang Milik Daerah dan rekonsiliasi yang dilaksanakan antara pengguna barang dengan pengelola barang; memerintahkan Tim Anggaran Pemerintah Daerah dan

kepala SKPD agar mempedomani Kebijakan Akuntansi Pemerintah Kota Bekasi dalam menganggarkan perbaikan aset yang dapat menambah masa manfaat, kualitas atau kapasitas aset tetap yang bersangkutan; dan memerintahkan kepala SKPD selaku pengguna barang untuk

d. menyusun dan menyampaikan RKBMD berdasarkan kebutuhan riil SKPD dan ketersediaan Barang Milik Daerah serta menyusun Laporan Barang Milik Daerah secara periodik;

e. memerintahkan TAPD, Kepala Dinas PUPR, Kepala Dinas Lingkungan Hidup dan Kepala BPKAD agar lebih cermat dalam menyusun RKA pada satuan kerjanya dan mencatat penambahan nilai Aset Tetap dari belanja barang jasa yang memenuhi batas kapitalisasi; memerintahkan Kepala Dinas Lingkungan Hidup agar menagih uang jaminan yang telah lewat masa perjanjian dan menyetorkannya ke Kas Daerah serta menyelesaikan hak dan kewajiban dengan PT PR sesuai perjanjian; memerintahkan kepala BPKAD agar mengusulkan SK penghapusan atas penyerahan Aset Tetap berupa perahu karet dan motor tempel kepada Polres Bekasi;

f. menagih pembayaran pokok dan denda kontribusi kepada PT ASDE dan PT KAP serta menyelesaikan hak dan kewajiban sesuai perjanjian;

g. memerintahkan Kepala Dinas Lingkungan Hidup untuk menyusun mekanisme/Prosedur Operasi Standar yang baku atas pungutan retribusi kebersihan/persampahan serta agar lebih optimal dalam melaksanakan pengendalian dan pengawasan atas pengelolaan pendapatan dan belanja UPTD Dinas Lingkungan Hidup; memerintahkan inspektur Kota Bekasi untuk melakukan verifikasi atas pertanggungjawaban penggunaan langsung penerimaan retribusi tahun 2016; memerintahkan Kepala Dinas Lingkungan Hidup dan Tim Anggaran Pemerintah Daerah (TAPD) untuk cermat dalam menyusun anggaran sesuai kebutuhan UPTD Dinas Kebersihan; mengintruksikan kepala UPTD pada Dinas Lingkungan Hidup agar tertib dalam mengelola pendapatan sesuai

dengan ketentuan; memerintahkan PPK SKPD Dinas Lingkungan Hidup agar cermat dalam menyusun HPS untuk kegiatan pengadaan barang dan jasa.

Badan Pemeriksa Keuangan (BPK) Republik Indonesia, Perwakilan Provinsi Jawa Barat menyerahkan Laporan Hasil Pemeriksaan (LHP) atas Laporan Keuangan Pemerintah Daerah (LKPD) Tahun Anggaran (TA) 2016 pada 12 Pemerintah Daerah di Provinsi Jawa Barat termasuk di dalamnya adalah Kota Bekasi. Berdasarkan Laporan Hasil Pemeriksaan yang dilakukan oleh BPK terhadap Laporan Keuangan Badan Pengelolaan Keuangan dan Aset Daerah yang diterbitkan pada tanggal 5 Juni 2017 Nomor : 38B/S-HP/XVIII.BDG/ 06/2017, BPK Memberikan Opini Laporan Keuangan Pemerintah Kota Bekasi Tahun 2016 “Wajar Tanpa Pengecualian” (WTP). Hal ini artinya Pemerintah Kota Bekasi berhasil mempertahankan predikat opini WTP seperti tahun sebelumnya sehingga target berhasil dicapai. Opini BPK Tahun 2017

Pokok – pokok hasil pemeriksaan atas Laporan Keuangan Pemerintah Kota Bekasi Tahun Anggaran 2017 yang perlu mendapat perhatian adalah sebagai berikut :

Menurut opini Badan Pemeriksa Keuangan (BPK) Republik Indonesia, laporan keuangan Pemerintah Kota Bekasi menyajikan secara wajar, dalam semua hal dan material, posisi keuangan Pemerintah Kota Bekasi tanggal 31 Desember 2017, dan realisasi anggaran, perubahan saldo anggaran leblih, opersional, arus kas serta perubahan ekuitas untuk tahun yang berakhir pada tanggal tersebut, sesuai dengan Standar Akuntansi Pemerintah. Untuk memperoleh keyakinan yang memadai atas kewajaran laporan keuangan tersebut, BPK juga melakukan pemeriksaan terhadap sistem pengendalian intern dan kepatuhan terhadap ketentuan peraturan perundang-undangan. Laporan Hasil Pemeriksaan atas Sistem Pengendalian Intern dan Laporan Hasil Pemerikasaan atas Kepatuhan terhadap Ketentuan Peraturan Perundang-undangan disajikan dalam laporan Nomor

35B/LHP/XVIII.BDG/05/2018 dan Nomor 35C/LHP/XVIII.BDG/05/2018 tanggal 23 Mei 2018.

Opini BPK Tahun 2018

Berdasarkan Surat Badan Pemeriksa Keuangan Republik Indonesia Nomor : 27B/S-HP/XVIII.BDG/05/2019 Perihal Hasil Pemeriksaan atas Laporan Keuangan Pemerintah Kota Bekasi Tahun 2018 bahwa Pemeriksaan ditujukan untuk memberikan Opini atas kewajaran Laporan Keuangan Pemerintah Kota Bekasi dengan memperhatikan kesesuaian laporan Keuangan Pemerintah Kota Bekasi dengan memperhatikan kesesuaian Laporan Keuangan dengan Standar Akuntansi Pemerintahan, efektivitas system pengendalian intern dan kepatuhan terhadap peraturan perundang – undangan,

Pokok – pokok hasil pemeriksaan atas Laporan Keuangan Pemerintah Kota Bekasi Tahun Anggaran 2018 yang perlu mendapat perhatian adalah sebagai berikut :

1. Opini Atas Laporan Keuangan

BPK memberikan Opini Laporan Keuangan Pemerintah Kota Bekasi Tahun 2018 adalah Wajar Tanpa Pengecualian dengan Paragraf Penekanan suatu hal

2. Sistem Pengendalian Intern

BPK menemukan adanya kelemahan Sistem Pengendalian Intern dalam Penyusunan Laporan Keuangan Antara lain :

a. Pengelolaan dan

Penatausahaan Aset tetap belum dilaksanakan secara memadai;

b. Penambahan Anggaran

serta Realisasi Belanja Langsung Penunjang Urusan Tahun 2018 pada Pemerintah Kota Bekasi tidak didasarkan pada Peraturan Daerah mengenai Perubahan Anggaran Pendapatan Belanja Daerah.

Berdasarkan kelemahan – kelemahan tersebut, BPK merekomendasikan kepada Walikota Bekasi, Antara lain :

a. Menginstruksikan Sekretaris Daerah untuk melakukan Inventarisasi aset tanah dibawah jalan secara tuntas untuk menghasilkan data aset yang andal;

b. Menginstruksikan Ketua Tim Anggaran Pemerintah Daerah Kota Bekasi untuk lebih cermat dalam melakukan perhitungan dan analisis atas kebutuhan anggaran.

3. Kepatuhan terhadap Ketentuan Peraturan Perundang

-undangan

BPK juga menemukan adanya ketidakpatuhan terhadap peraturan perundang – undangan dalam pengelolaan keuangan daerah Antara lain :

a. Kekurangan Volume sebesar Rp. 369.904.600,65 atas pekerjaan Pembangunan Sumur Artesis (Bantuan DKI) pada Dinas Perumahan, Kawasan Permukiman dan Pertanahan (DPKPP);

b. Kelebihan Pembayaran sebesar Rp. 3.583.517.400,00 pada Pekerjaan Pengadaan Komputer untuk Ujian Nasional Computer Based Test (UNCBT) SMP Negri Kota Bekasi Tahun 2018 dan Pemborosan Keuangan Daerah sebesar Rp. 581.376.000,00 atas Item Pekerjaan yang tidak diperlukan untuk UN CBT SMP.

Berdasarkan kelemahan – kelemahan tersebut, BPK merekomendasikan kepada Walikota Bekasi, Antara lain agar :

a. Menginstrusikan Kepala Dinas Perumahan, Kawasan Permukiman dan Pertanahan untuk memproses kelebihan pembayaran sebesar Rp. 369.904.600,65 atas kegiatan

Pembangunan Sumur Artesis dan menyetorkannya ke Kas Daerah;

b. Menginstrusikan Sekretaris Daerah untuk memberikan perintah kepada PPK, PPTK, dan PPHP untuk lebih cermat dalam melaksanakan tugasnya

2. Laporan Keuangan Pemerintah Daerah yang Akuntabel tepat waktu dan sesuai dengan Standar Akuntansi Pemerintah (SAP) yaitu Tersedianya Dokumen Laporan Keuangan Pemerintah Kota Bekasi, yang terdiri dari :

LRA Laporan Realisasi Anggaran

LO Laporan Operasional

NERACA

LPE Laporan Perubahan Ekuitas

LPSAL Laporan Perubahan Sisa Anggaran Lebih

LAK Laporan Arus Kas

CALK Catatan Atas Laporan Keuangan

3. Prosentase kesesuaian data rincian total BMD dengan aktiva tetap di Neraca Pemerintah Kota Tahun 2016 dan Tahun 2017, rincian sbg berikut Tahun 2014 6,535,465,553,488.98 X 100% = 100 % 6,535,465,553,488.98 Tahun 2015 9,600,530,366,632.12 X 100% = 100 % 9,600,530,366,632.12 Tahun 2016 11.401.707.737.001 X 100 % = 100 % 11.401.707.737.001 o Tahun 2017 13.377.122.559.452,30 X 100 % = 100 % 13.377.122.559.452,30 o Tahun 2018

14.302.159.520.922,90 X 100 % = 100 % 14.302.159.520.922,90

4. Pada Indikator Prosentase SKPD yang Penyerapan Dananya sesuai dengan alokasi anggaran capaian realisasi 86 % dari target 95 %, hal ini dikarenakan penyerapan realisasi pada triwulan III terbilang rendah yang menyebabkan realisasi tidak sesuai target, Adapun Perhitungan Capaian Realisasi Untuk Tahun 2016 dan Tahun 2017 adalah :

Capaian Realisasi 2014 : 1,762,985,719,380 X 100% = 74,04 % 2,381,253,166,726 Capaian Realisasi 2015 : 2,449,590,630,075 X 100% = 78,41 % 3,124,096,587,617 Capaian Realisasi 2016 : 4,348,603,659,020 X 100% = 86,36 % 5,035,435,715,577 Capaian Realisasi 2017 : 4.759.468.860.599 X 100% = 83,36 % 5.709.432.093.083 Capaian Realisasi 2018 : 4.776.260.729.258 X 100% = 83,10 % 5.747.421.232.707

5. Ketepatan waktu penetapan APBD

Peraturan Daerah Kota Bekasi Nomor 04 Tahun 2015 Tentang Anggaran Pendapatan Dan Belanja Daerah Tahun Anggaran 2015 tanggal 28 Januari 2015 tidak tepat waktu mendapat Grade E

Peraturan Daerah Kota Bekasi Nomor 18 Tahun 2015 tentang Anggaran Pendapatan dan Belanja Daerah Tahun Anggatan 2016 tanggal 31 Desember 2015, Realisasi Indikator Tepat Waktu dan mendapatkan Grade A

Peraturan Daerah Kota Bekasi Nomor 01 Tahun 2017 tentang Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2017 tanggal 23 Januari 2017, Realisasi Indikator Tidak Tepat Waktu Hal ini terjadi dikarenakan Dinamika Pembahasan KUA PPAS dan

Penyusunan APBD 2017 yang melebihi waktu dalam Permendagri Pedoman Penyusunan APBD 2017.

Indikator Ketepatan waktu penetapan APBD Tahun Anggaran 2018

tepat waktu sesuai dengan Peraturan Daerah Kota Bekasi Nomor 16 Tahun 2017 tanggal 28 Desember 2017 tentang Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2018 ini menunjukkan target tercapai sesuai dengan yang diinginkan.

6. Tingkat penyelesaian dokumen DPA SKPD sesuai jadwal dan akurat memenuhi target yaitu mencapai 100 %.

Pada Tahun 2016 penyelesaian dokumen DPA sesuai dengan jadwal dan akurat sesuai dengan target yaitu tanggal 13 Januari 2016 sehingga target tercapai 100%.

46 SKPD X 100% = 100% 46 SKPD

Pada Tahun 2017 penyelesaian dokumen DPA sesuai dengan jadwal

dan akurat sesuai dengan target yaitu tanggal 26 Januari 2017 sehingga target tercapai 100%

43 SKPD X 100% = 100% 43 SKPD

Pada Tahun 2018 penyelesaian dokumen DPA sesuai dengan jadwal dan akurat sesuai dengan target yaitu tanggal sehingga target tercapai 100%.

46 SKPD X 100% = 100% 46 SKPD

Dalam upaya meningkatkan tata kelola pada bidang bidang keuangan dan Aset daerah BPKAD telah memanfaatkan teknologi informasi yaitu dengan mempergunakan sistem manajemen informasi yang terintegrasi

dalam melaksanakan tata kelola keuangan dan aset daerah yaitu antara lain Simda Keuangan Daerah, Simda BMD, dan Sim Gaji PNS dari PT TASPEN.

SIMDA KEUANGAN

Aplikasi Sistem Informasi Manajemen Daerah atau lebih dikenal dengan nama SIMDA merupakan subuah aplikasi yang dibuat dan dikembangkan oleh Tim Aplikasi BPKP (Badan Pengawasan Keuangan dan Pembangunan) dengan tujuan membantu pemerintah daerah dalam pengelolaan keuangannya. Dengan aplikasi ini, Pemerintah Daerah dapat melaksanakan pengelolaan keuangan daerah secara terintegrasi, dimulai dari penganggaran, penatausahaan hingga akuntansi dan pelaporannya. Fitur-fitur yang digunakan pun cukup sederhana, mudah dimengerti dan dipelajari. Dengan melakukan transaksi keuangan pemerintah daerah sehari-hari menggunakan aplikasi ini (output dokumen transaksi seperti SPD, SPP, SPM, dan SP2D), secara otomatis catatan dan laporan keuangan dapat dihasilkan (output catatan akuntansi seperti buku, jurnal, buku besar, dan laporan.

Output yang dihasilkan adalah :

a. Penganggaran

Rencana Kerja Anggaran (RKA)

Dokumen Pelaksanaan Anggaran (DPA)

APBD beserta perubahanya

b. Penatausahaan

Surat Permintaan Pembayaran (SPP)

Surat Perintah Membayar (SPM)

Surat Perintah Pencairan Dana (SP2D)

Surat Tanda Setoran (STS)

Register-register

Formulir-formulir pengendalian lainnya c. Akuntansi dan Pelaporan

Jurnal

Buku Besar

Buku Pembantu

Laporan Realisasi Anggaran

Laporan Arus Kas

Neraca

SIMDA BMD KOTA BEKASI

Sistem BMD (Barang Milik Daerah), program aplikasi ini digunakan untuk pengelolaan barang daerah meliputi perencanaan, pengadaan, penatausahaan, penghapusan dan akuntansi barang daerah

Output aplikasi ini antara lain :

1) Perencanaan

Daftar Kebutuhan Barang dan Pemeliharaan, Daftar Rencana Pengadaan Barang Daerah dan Daftar Rencana Pemeliharaan Barang Daerah.

2) Pengadaan

Daftar Hasil Pengadaan, Daftar Hasil Pemeliharan Barang, dan Daftar Kontrak Pengadaan.

3) Penatausahaan

Kartu Inventaris Barang (KIB), Kartu (sejarah) Barang, Kartu Inventaris ruangan (KIR), Buku Inventaris (BI), Daftar Mutasi Barang Daerah, dan Rekap Hasil Sensus, serta Label Barang.

4) Penghapusan

SK Penghapusan, Lampiran SK Penghapusan dan Daftar Barang yang Dihapuskan

5) Akuntansi

Daftar Barang yang masuk Neraca (Intracomptable), Daftar Barang Extra Comptable, Lampiran Neraca, Daftar Penyusutan Aset Tetap, dan Daftar Aset Lainnya (Barang Rusak Berat), serta Rekapitulasi Barang Per SKPD.

Sistem Informasi Gaji PNS (SIMGAJI)

Sistem Informasi Manajemen Gaji (SIMGAJI) adalah sistem aplikasi penggajian yang dibangun oleh PT. Taspen (Persero) yang berfungsi untuk pengelolaan data gaji PNS Daerah pada Pemerintah Provinsi/ Kabupaten/ Kota melalui Teknologi Informasi yang dapat diakses dan terintegrasi dengan unit kerja lainnya serta dapat menyajikan data secara akurat, tepat dan up to date

Sistem Informasi/ Aplikasi berbasis web yang ada di Sub Bidang Pengelolaan Kas Daerah yang digunakan untuk memudahkan pencatatan penerimaan, pengeluaran maupun kegiatan penempatan dana kas daerah dengan tujuan agar Pengelolaan Kas Daerah Kota Bekasi menjadi lebih mudah, efektif dan efisien serta dapat dipertanggungjawabkan dengan baik dan benar sesuai Peraturan Perundang – undangan yang berlaku

Aplikasi Sim BOS

Aplikasi Pengelolaan Keuangan BOS Pusat dan sudah terintegrasi dengan Simda Keuangan

Inovasi BPKAD Dalam Meningkatkan Kinerja Pelayanan Daerah

1. Aplikasi Performance Budget Modal

Aplikasi Pembuatan Rencana Kerja Anggaran Berbasis Model/Template, memudahkan dalam Pembuatan RKA

Aplikasi Pengelolaan Dana Hibah dan Bantuan Sosial dimulai dari Penganggaran, Penatausahaan, Pelaporan dan Sudah terintegrasi dengan SIMDA Keuangan

3. Aplikasi ASB (Analisis Standar Biaya)

Sebagai instrumen untuk penilaian kewajaran atas beban kerja dan biaya terhadap suatu kegiatan

4. SIM BLUD

Aplikasi Pengelolaan Keuangan BLUD Puskesmas dan Sudah terintegrasi dengan SIMDA Keuangan

5. SIMDARA

Aplikasi SIMDARA dikembangkan dan digunakan sejak tahun 2018 dalam mengelola persediaan belum terintegrasi dengan SIMDA

Keuangan sehingga sering terjadi kesalahan dan keterlambatan menyusun Neraca pada SKPD

6. SP2D ONLINE

SP2D online merupakan implementasi sistem pembayaran belanja daerah oleh rkud secara online dan realtime

Proses - proses yang sebelumnya dilakukan manual, dapat dilakukan secara online dan realtime.

SP2D Online digunakan untuk jenis transaksi SP2D baik UP (Uang Persedian), GU (Ganti Uang), TU (Tambah Uang), LS (Langsung), dengan rekening tujuan yang berada pada Bank BJB dan atau bank lain.

7. Optimalisasi Pencatatan dan Pelaporan Sewa/Retribusi pemanfaatan lahan BMD, melalui Sistem Aplikasi OPTIMISE

2.4. TANTANGAN DAN PELUANG PENGEMBANGAN PELAYANAN BPKAD

TANTANGAN

Keuangan daerah merupakan urat nadi bagi berjalannya roda pemerintahan daerah, hal ini dikarenakan dalam menjalankan roda pemerintahan tersebut dibutuhkan pendanaan sebagai input bagi pelaksanaan program dan kegiatan pemerintah daerah, oleh karena itu pengelolaan keuangan harus dikelola secara transparan dan akuntabel. Dalam mengelola keuangan daerah, terdapat asas umum yang harus dipatuhi sebagaimana diamanatkan dalam Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara yaitu keuangan daerah dikelola secara tertib, taat pada peraturan perundang-undangan, efektif, efisien, ekonomis, transparan, dan bertanggung jawab dengan memperhatikan azas keadilan, kepatutan, dan manfaat untuk masyarakat.Oleh karena itu

tantangan terbesar dalam pengelolaan keuangan adalah bagaimana mengelola keuangan daerah secara taat azas.

Berdasarkan Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, Kekuasaan Pengelolaan Keuangan Daerah yang dimiliki oleh Kepala Daerah dilaksanakan oleh tiga unsur yaitu :

1. Sekretaris Daerah selaku koordinator pengelolaan keuangan daerah;

2. Satuan Kerja Pengelola Keuangan Daerah (SKPKD) selaku PPKD; 3. Kepala SKPD selaku Pejabat Pengguna Anggaran/Pengguna

Barang.

Oleh karena itu akuntabilitas pengelolaan keuangan sangat tergantung pada peran dari masing-masing unsur tersebut, sehingga tantangannya adalah bagaimana mensinergikan ketiga unsur tersebut sehingga pengelolaan keuangan dapat dilakukan secara akuntabel.

Selain itu adanya pemisahan Satuan Kerja Pengelola Keuangan Daerah (SKPKD) menjadi dua lembaga yaitu Badan Pengelola Keuangan dan Aset Daerah serta Dinas Pendapatan Daerah menjadi tantangan tersendiri untuk melakukan sinergi secara internal selaku Pejabat Pengelola Keuangan Daerah (PPKD).

Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah mendefinisikan Keuangan Daerah sebagai semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut. Sedangkan pengelolaan keuangan daerah adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah, oleh karena itu sinergitas yang dilakukan oleh para pengelola keuangan tersebut meliputi ruang lingkup keuangan daerah yaitu pendapatan, belanja, pembiayaan termasuk kekayaan daerah yang diperoleh. Selain itu sinergitas juga

dilakukan dalam proses pengelolaan keuangan daerah yaitu dari proses

perencanaan/penganggaran, pelaksanaan/penatausahaan,

pelaporan, pertanggungjawaban serta pengawasan keuangan daerah.

APBD sebagai dokumen perencanaan keuangan tahunan merupakan dokumen sentral yang memiliki fungsi perencanaan, otorisasi, pengawasan, alokasi, distribusi dan stabilisasi. Oleh karena itu pemangku kepentingan (stakeholder) dalam proses penyusunan APBD cukup banyak yaitu DPRD sebagai representasi dari kepentingan masyarakat, Eksekutif yang terdiri dari Walikota dan Wakil Walikota, Tim Anggaran Pemerintah Daerah (TAPD) dan SKPD selaku Pengguna Anggaran. Banyaknya pemangku kepentingan dalam proses penyusunan APBD menjadi tantangan dalam mensinergikan peran masing-masing sehingga penyusunan APBD dapat dilakukan sesuai dengan tahapan dan dapat ditetapkan secara tepat waktu.

Tantangan dalam pengembangan pengelolaan keuangan daerah adalah adanya kebijakan pemerintah menerapkan akuntansi berbasis akrual guna meningkatkan akuntabilitas pengelolaan keuangan daerah, serta pengembangan sistem pengendalian internal.

2.4.2 PELUANG

Dalam menghadapi tantangan pengelolaan keuangan daerah terdapat beberapa peluang yang dapat dimanfaatkan sebagai kekuatan sehingga tantangan yang ada dapat diatasi, antara lain : Keputusan Walikota Bekasi Nomor 900/Kep.234-BPKAD/VI/2011

tentang Pelimpahan Kewenangan Pengelolaan Keuangan,