KABUPATEN NGAWI

RANCANGAN PERATURAN DAERAH

TENTANG

PERTANGGUNGJAWABAN

PELAKSANAAN ANGGARAN PENDAPATAN

DAN BELANJA DAERAH

TAHUN ANGGARAN 2016

CATATAN ATAS LAPORAN KEUANGAN

Lampiran VII : Peraturan Daerah

Nomor : 5 Tahun 2016

Tanggal : 5 Agustus 2016

BUPATI NGAWI

PERNYATAAN TANGGUNG JAWAB

Laporan Keuangan Pemerintah Kabupaten Ngawi yang terdiri dari Laporan

Realisasi Anggaran, Laporan Perubahan Saldo Anggran Lebih, Neraca, Laporan

Operasional, Laporan Arus Kas, Laporan Perubahan Ekuitas dan Catatan atas Laporan

Keuangan Tahun Anggaran 2016 sebagaimana terlampir adalah tanggung jawab kami.

Laporan Keuangan tersebut telah disusun berdasarkan sistem pengendalian intern

yang memadai, dan isinya telah menyajikan informasi pelaksanaan anggaran, posisi

keuangan dan catatan atas laporan keuangan secara layak sesuai dengan Standar Akuntansi

Pemerintahan.

Ngawi, 31 Dmber 2015

BUPATI NGAWI,

/

Lampiran IV Peraturan Daerah Kabupaten Ngawi

Catatan atas Laporan Keuangan Pemerintah Kabupaten Ngawi Tahun Anggaran 2014 i

DAFTAR ISI

BAB 1 PENDAHULUAN 1

1.1 Maksud dan Tujuan Penyusunan Laporan Keuangan 1

1.2 Dasar Hukum Penyusunan Laporan Keuangan 2

1.3 Sistematika Penulisan Catatan atas Laporan Keuangan 4

BAB 2 EKONOMI MAKRO, KEBIJAKAN KEUANGAN DAN PENCAPAIAN TARGET KINERJA APBD

6

2.1 Ekonomi Makro 6

2.2 Kebijakan Keuangan 11

2.3 Indikator Pencapaian Target Kinerja APBD 14

BAB 3 IKHTISAR PENCAPAIAN KINERJA KEUANGAN 16

3.1 Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan 16

3.2 Hambatan dan Kendala Dalam Pencapaian Target Kinerja Keuangan

28

BAB 4 KEBIJAKAN AKUNTANSI 32

4.1 Entitas Pelaporan Keuangan Daerah 32

4.2 Basis Akuntansi 34

BAB 5 PENJELASAN POS-POS LAPORAN KEUANGAN 40

5.1 Laporan Realisasi Anggaran ( LRA ) 40

5.2 Laporan Perubahan Saldo Anggaran Lebih 96

5.3 Neraca 124

5.4 Laporan Operasional 5.5 Laporan Arus Kas

5.6 Laporan Perubahan Ekuitas

BAB 6 INFORMASI NON KEUANGAN 141

Lampiran IV Peraturan Daerah Kabupaten Ngawi

Catatan atas Laporan Keuangan Pemerintah Kabupaten Ngawi Tahun Anggaran 2014 ii

DAFTAR TABEL

No Tabel Keterangan

1. Tabel b.1 PDRB Atas Dasar Harga Berlaku dan Konstan (2000) Kabupaten Ngawi Tahun 2011-2015 ( Juta Rupiah )

2. Tabel b.2 Laju Pertumbuhan PDRB Sektoral Kabupaten Ngawi Tahun 2011-2015 (persen)

3. Tabel c.1 Pendapatan Daerah Kabupaten Ngawi Tahun Anggaran 2015 dan 2016 4. Tabel c.2 Target dan Realisasi Pendapatan Daerah Tahun Anggaran 2016 5. Tabel c.3 Target dan Realisasi Hasil Pajak Daerah Tahun Anggaran 2016 6. Tabel c.4 Target dan Realisasi Hasil Retribusi Daerah Tahun Anggaran 2016

7. Tabel c.5 Target dan Realisasi Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan Tahun Anggaran 2016

8. Tabel c.6 Target dan Realisasi Lain-Lain PAD yang Sah Tahun Anggaran 2016 9. Tabel c.7 Target dan Realisasi Belanja Kabupaten Ngawi Tahun Anggaran 2016 10. Tabel c.8 Target dan Realisasi APBD Kapubaten Ngawi Tahun Anggaran 2016 11. Tabel e.1 Realisasi Pendapatan Hasil Pajak Daerah Tahun Anggaran 2016 dan 2015 12. Tabel e.2 Realisasi Pendapatan Hasil Retribusi Daerah Tahun Anggaran 2016 dan

2015

13. Tabel e.3 Realisasi Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan Tahun Anggaran 2016 dan 2015

14. Tabel e.4 Realisasi Lain-Lain Pendapatan Asli Daerah yang Sah Tahun Anggaran 2016 dan 2015

15. Tabel e.5 Realisasi Bagi Hasil Pajak Tahun Anggaran 2016 dan 2015

16. Tabel e.6 Realisasi Bagi Hasil Bukan Pajak (Sumber Daya Alam) Tahun Anggaran 2016 dan 2015

17. Tabel e.7 Realisasi Dana Alokasi Umum Tahun Anggaran 2016 dan 2015 18. Tabel e.8 Realisasi Dana Alokasi Khusus Tahun Anggaran 2016 dan 2015

19. Tabel e.9 Realisasi Pendapatan Transfer Pemerintah Pusat Lainnya Tahun Anggaran 2016 dan 2015

20. Tabel e.10 Realisasi Pendapatan Bagi Hasil Pajak-Pemerintah Provinsi Tahun Anggaran 2016 dan 2015

21. Tabel e.11 Realisasi Pendapatan Hibah Tahun Anggaran 2016 dan 2015 22. Tabel e .12 Realisasi Pendapatan Lainnya Tahun Anggaran 2016 dan 2015 23. Tabel e.13 Bantuan Keuangan dari Provinsi Jawa Timur Tahun Anggaran 2016 24. Tabel e.14 Realisasi Belanja Pegawai Tahun Anggaran 2016 dan 2015

25. Tabel e.15 Realisasi Belanja Barang Tahun Anggaran 2016 dan 2015 26. Tabel e.16 Realisasi Belanja Bunga Tahun Anggaran 2016 dan 2015 27. Tabel e.17 Realisasi Belanja Subsidi Tahun Anggaran 2016 dan 2015 28. Tabel e.18 Realisasi Belanja Hibah Tahun Anggaran 2016 dan 2015

29. Tabel e.19 Realisasi Belanja Bantuan Sosial Tahun Anggaran 2016 dan 2015 30. Tabel e.20 Realisasi Belanja Bantuan Keuangan Tahun Anggaran 2016 dan 2015 31. Tabel e.21 Realisasi Belanja Bagi Hasil Tahun Anggaran 2016 dan 2015

32. Tabel e.22 Realisasi Belanja Modal Tanah Tahun Anggaran 2016 dan 2015 33. Tabel e.23 Realisasi Belanja Peralatan Dan Mesin Tahun Anggaran 2016 dan 2015

Lampiran IV Peraturan Daerah Kabupaten Ngawi

Catatan atas Laporan Keuangan Pemerintah Kabupaten Ngawi Tahun Anggaran 2014 iii 34. Tabel e.24 Realisasi Belanja Gedung dan Bangunan Tahun Anggaran 2016 dan 2015 36. Tabel e.25 Realisasi Belanja Jalan, Irigasi & Jembatan Tahun Anggaran 2016 dan 2015

37. Table e.26 Realisasi Belanja Asset Tetap Lainnya Tahun Anggaran 2016 dan 2015 38. Tabel e.27 Realisasi Belanja Aset Lainnya Tahun Anggaran 2016 dan 2015 39. Tabel e.28 Realisasi Belanja Tak Terduga Tahun Anggaran 2016 dan 2015 40. Tabel e.29 Realisasi Belanja Bagi Hasil Retribusi Tahun Anggaran 2016 dan 2015 41. Tabel e.30 Realisasi Belanja Bantuan Keuangan kepada Desa Bersifat Umum Tahun

Anggaran 2016 dan 2015

42. Tabel e.31 Realisasi Pencairan Dana Cadangan Tahun Anggaran 2016 dan 2015 43. Tabel e.32 Realisasi Penyertaan Modal Pemerintah Daerah Tahun Anggaran 2016 dan

2015

44. Tabel e.33 Realisasi Pembiayaan Netto Tahun Anggaran 2016 dan 2015 45. Tabel e.34 Kas di Kas Daerah Per 31 Desember 2016 dan 31 Desember 2015

46. Tabel e.35 Kas di Bendahara Pengeluaran Per 31 Desember 2016 dan 31 Desember 2015

47. Tabel e.36 Rincian Saldo Kas pada Rekening - rekening Lain Per 31 Desember 2015 dan 31 Desember 2016

48. Tabel e.37 Kas di Bendahara Penerimaan Per 31 Desember 2016 dan 31 Desember 2015

49. Tabel e.38 Kas di Badan Layanan Umum Daerah (BLUD) RSUD dr Soeroto Per 31 Desember 2016 dan 31 Desember 2015

50. Tabel e.39 Kas di Badan Layanan Umum Daerah (BLUD) Puskesmas Geneng Per 31 Desember 2016 dan 31 Desember 2015

51. Tabel e.40 Kas di Badan Layanan Umum Daerah (BLUD) Puskesmas Padas Per 31 Desember 2016 dan 31 Desember 2015

52. Tabel e.41 Kas di Badan Layanan Umum Daerah (BLUD) Puskesmas Karangjati Per 31 Desember 2016 dan 31 Desember 2015

53. Tabel e.42 Kas di Badan Layanan Umum Daerah (BLUD) Puskesmas Kwadungan Per 31 Desember 2016 dan 31 Desember 2015

54. Tabel e.43 Kas di Badan Layanan Umum Daerah (BLUD) Puskesmas Mantingan Per 31 Desember 2016 dan 31 Desember 2015

55. Tabel e.44 Kas di Badan Layanan Umum Daerah (BLUD) Puskesmas Ngrambe Per 31 Desember 2016 dan 31 Desember 2015

56. Tabel e.45 Kas di Bendahara FKTP Puskesmas Per 31 Desember 2016 dan 31 Desember 2015

57. Tabel e.46 Rincian Kas di Bendahara FKTP Puskesmas Per 31 Desember 2016 dan 31 Desember 2015

58. Tabel e.47 Kas Lainnya – Sisa Dana BOS Per 31 Desember 2016 dan 31 Desember 2015

59. Tabel e.48 Kas Lainnya – Potongan Pajak Bendahara Per 31 Desember 2016 dan 31 Desember 2015

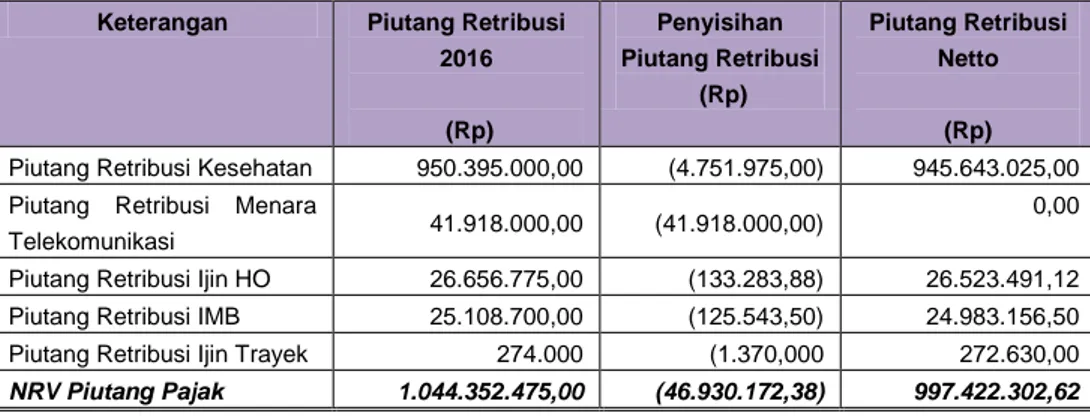

60. Tabel e.49 Piutang Pajak Per 31 Desember 2016 dan 31 Desember 2015

61. Tabel e.50 Penyisihan Piutang Pajak Per 31 Desember 2016 dan 31 Desember 2015 62. Tabel e.51 Piutang Pajak Netto Per 31 Desember 2016

63. Tabel e.52 Piutang Retribusi Per 31 Desember 2016 dan 31 Desember2015

Lampiran IV Peraturan Daerah Kabupaten Ngawi

Catatan atas Laporan Keuangan Pemerintah Kabupaten Ngawi Tahun Anggaran 2014 iv 65. Tabel e.54 Piutang Retribusi Netto Per 31 Desember 2016

66. Tabel e.55 Rincian Piutang Lain-lain Per 31 Desember 2016 dan 31 Desember 2015 67. Tabel e.56 Piutang Lain-lain Netto Per 31 Desember 2016

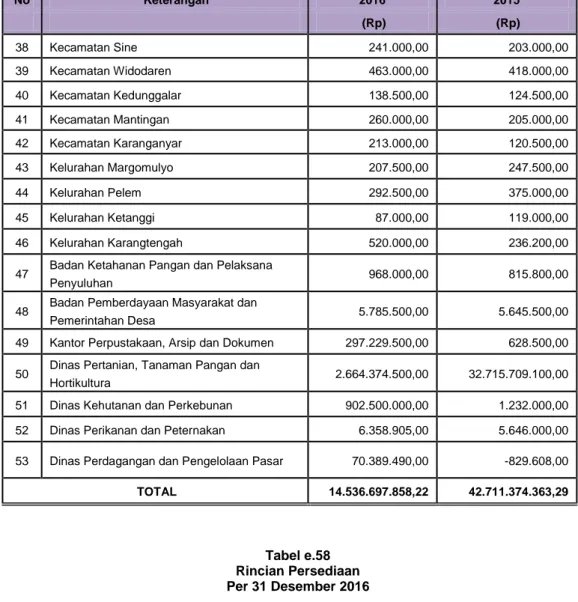

68. Tabel e.57 Persediaan Per 31 Desember 2016 dan 31 Desember 2015 69. Tabel e.58 Rincian Persediaan Per 31 Desember 2016

70 Tabel e.59 Investasi Jangka Panjang Per 31 Desember 2016 dan 31 Desember 2015 71 Tabel e.60 Rincian Investasi Non Permanen Lainnya Per 31 Desember 2016 dan 31

Desember 2015

72 Tabel e.61 Rincian Aging Schedule Investasi Non Permanen Lainnya Per 31 Desember 2016

73 Tabel e.62 Investasi Non Permanen Dinas Koperasi, UMKM dan Perindustrian Per 31 Desember 2016 dan 31 Desember 2015

74 Tabel e.63 Investasi Non Permanen Badan Ketahanan Pangan dan Pelaksana Penyuluhan

Per 31 Desember 2016 dan 31 Desember 2015

75 Tabel e.64 Investasi Non Permanen Dinas Perikanan dan Peternakan Per 31 Desember 2016 dan Per 31 Desember 2015

76 Tabel e.65 Investasi Permanen Per 31 Desember 2016 dan 31 Desember 2015 77 Tabel e.66 Perhitungan Metode Ekuitas PDAM Per 31 Desember 2016

78 Tabel e.67 Perhitungan Metode Ekuitas PD Sumber Bhakti Per 31 Desember 2016 79 Tabel e.68 Aset Tetap Per 31 Desember 2016 dan 31 Desember 2015

80 Tabel e.69 Tanah Per 31 Desember 2016 dan 31 Desember 2015

81 Tabel e.70 Rincian Tanah Per 31 Desember 2016 dan 31 Desember 2015 82 Tabel e.71 Rincian Mutasi Tambah Tanah Per 31 Desember 2016

83 Tabel e.72 Peralatan dan Mesin Per 31 Desember 2016 dan 31 Desember 2015

84 Tabel e.73 Daftar Rincian Mutasi Tambah Peralatan dan Mesin Per 31 Desember 2016 85 Tabel e.74 Daftar Rincian Mutasi Tambah Belanja Modal Peralatan dan Mesin Per 31

Desember 2016

86 Tabel e.75 Daftar Rincian Mutasi Tambah Reklasifikasi dari Golongan Gedung dan Bangunan Per 31 Desember 2016

87 Tabel e.76 Daftar Rincian Mutasi Tambah Sebab Lain dan Bangunan Per 31 Desember 2016

88 Tabel e.77 Daftar Rincian Mutasi Kurang Peralatan dan Mesin Per 31 Desember 2016 89 Tabel e.78 Daftar Rincian Penghapusan Peralatan dan Mesin Per 31 Desember 2016 90 Tabel e.79 Rincian Belanja Modal Barang Ekstrakompatible Per 31 Desember 2016 91 Tabel e.80 Rincian Penghapusan Barang Ekstrakompatable Per 31 Desember 2016 92 Tabel e.81 Gedung dan Bangunan Per 31 Desember 2016 dan 31 Desember 2015 93 Tabel e.82 Daftar Rincian Mutasi Tambah Gedung dan Bangunan Per 31 Desember

2016

94 Tabel e.83 Daftar Rincian Mutasi Tambah Belanja Modal Gedung dan Bangunan Per 31 Desember 2016

95 Tabel e.84 Daftar Rincian Mutasi Kurang Gedung dan Bangunan Per 31 Desember 2016

96 Tabel e.85 Daftar Rincian Mutasi Kurang Penghapusan Gedung dan Bangunan Per 31 Desember 2016

Lampiran IV Peraturan Daerah Kabupaten Ngawi

Catatan atas Laporan Keuangan Pemerintah Kabupaten Ngawi Tahun Anggaran 2014 v 97 Tabel e.86 Daftar Rincian Mutasi Kurang Penghapusan Gedung dan Bangunan

Reklasifikasi ke Golongan Perlatan dan MesinPer 31 Desember 2016 98 Tabel e.87 Daftar Rincian Mutasi Kurang Penghapusan Gedung dan Bangunan

Reklasifikasi ke Jalan, Irigasi dan Jaringan Per 31 Desember 2016 99 Tabel e.88 Jalan, Irigasi dan Jaringan Per 31 Desember 2016 dan 31 Desember 2015 100 Tabel e.89 Rincian Mutasi Tambah Aset Jalan, Irigasi dan Jaringan Per 31 Desember

2016

101 Tabel e.90 Rincian Mutasi Tambah Belanja Modal Jalan, Irigasi dan Jaringan Per 31 Desember 2016

102 Tabel e.91 Rincian Mutasi Tambah Aset Jalan, Irigasi dan Jaringan Reklasifiksi dari Golongan Gedung dan Bangunan per 31 Desember 2016

103 Tabel e.92 Rincian Mutasi Kurang Aset Jalan, Irigasi dan Jaringan Per 31 Desember 2016

104 Tabel e.93 Aset Tetap Lainnya Per 31 Desember 2016 dan 31 Desember 2015 105 Tabel e.94 Daftar Mutasi Tambah Aset Tetap Lainnya Per 31 Desember 2016 106 Tabel e.95 Daftar Mutasi Kurang Aset Tetap Lainnya Per 31 Desember 2016 107 Tabel e.96 Daftar Mutasi Kurang Ekstrakompatible 2016 Per 31 Desember 2016 108 Tabel e.97 Konstruksi dalam Pengerjaan Per 31 Desember 2016 dan 31 Desember

2015

109 Tabel e.98 Dana Cadangan Per 31 Desember 2016 dan 31 Desember 2015 110 Tabel e.99 Aset Lainnya Per 31 Desember 2016 dan 31 Desember 2015 111 Tabel e.100 Aset Tak Berwujud Tahun Anggaran 2016 dan 2015 112 Tabel e.101 Amortisasi Aset Tak Berwujud Tahun Anggaran 2016

113 Tabel e.102 Aset Lain-Lain Per 31 Desember 2016 dan 31 Desember 2015 114 Tabel e.103 Kewajiban Per 31 Desember 2016 dan 31 Desember 2015

115 Tabel e.104 Kewajiban Jangka Pendek Per 31 Desember 2016 dan 31 Desember 2015 116 Tabel e.105 Utang Belanja Per 31 Desember 2016

117 Tabel e.106 Kewajiban Jangka Panjang Per 31 Desember 2016 dan 31 Desember 2015 118 Tabel e.107 Ekuitas Akhir Per 31 Desember 2016 dan 31 Desember 2015

119 Tabel e.108 Pendapatan LO Per 31 Desember 2016 dan 31 Desember 2015

120 Tabel e.109 Pendapatan Asli Daerah – LO Per 31 Desember 2016 dan 31 Desember 2015

121 Tabel e.110 Pajak Daerah - LO Per 31 Desember 2016 122 Tabel e.111 Retribusi Daerah – LO Per 31 Desember 2016

123 Tabel e.112 Hasil Pengelolaan Kekayaan Daerah Dipisahkan – LO Per 31 Desember 2016

124 Tabel e.113 Lain-Lain PAD yang Sah – LO Per 31 Desember 2016 125 Tabel e.114 Pendapatan Transfer – LO Per 31 Desember 2016 126 Tabel e.115 Dana Perimbangan – LO Per 31 Desember 2016 127 Tabel e.116 Bagi Hasil Pajak –LO Per 31 Desember 2016

128 Tabel e.117 Bagi Hasil Bukan Pajak ( Sumber Dya Alam) –LO Per 31 Desember 2016 129 Tabel e.118 Dana Alokasi Umum –LO Per 31 Desember 2016

130 Tabel e.119 Dana Alokasi Khusus –LO Per 31 Desember 2016

Lampiran IV Peraturan Daerah Kabupaten Ngawi

Catatan atas Laporan Keuangan Pemerintah Kabupaten Ngawi Tahun Anggaran 2014 vi 132 Tabel e.121 Transfer Pemerintah Provinsi Per 31 Desember 2016

133 Tabel e.122 Pendapatan Bagi Hasil Pajak-Pemerintah Provinsi Per 31 Desember 2016 134 Tabel e.123 Lain-lain Pendapatan yang Sah Per 31 Desember 2016

135 Tabel e.124 Pendapatan Hibah Per 31 Desember 2016 136 Tabel e.125 Beban Pegawai Per 31 Desember 2016 137 Tabel e.126 Beban Persediaan Per 31 Desember 2016 138 Tabel e.127 Beban Jasa Per 31 Desember 2016

139 Tabel e.128 Beban Pemeliharaan Per 31 Desember 2016 140 Tabel e.129 Beban Perjalanan Dinas Per 31 Desember 2016 141 Tabel e.130 Beban Hibah Per 31 Desember 2016

142 Tabel e.131 Beban Bantuan Sosial Per 31 Desember 2016 143 Tabel e.132 Beban Bantuan Keuangan Per 31 Desember 2016 144 Tabel e.133 Beban Penyusutan Per 31 Desember 2016

145 Tabel e.134 Beban Amortisasi Per 31 Desember 2016

146 Tabel e.135 Beban Penyisihan Piutang Pajak Per 31 Desember 2016 147 Tabel e.136 Beban Penyisihan Piutang Retribusi Per 31 Desember 2016

148 Tabel e.137 Beban Penyisihan Piutang Lain-lain Per 31 Desember 2016

149 Tabel e.138 Beban Cadangan Kerugin Piutang Investasi Non Permanen Per 31 Desember 2016

150 Tabel e.139 Beban Transfer Per 31 Desember 2016

151 Tabel e.140 Kas di Kas Daerah Awal Tahun Anggaran 2016 dan 2015 152 Tabel e.141 Pendapatan Pajak Daerah Tahun Anggaran 2016 dan 2015 153 Tabel e.142 Pendapatan Retribusi Daerah Tahun Anggaran 2016 dan 2015

154 Tabel e.143 Pendapatan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan Tahun Anggaran 2016 dan 2015

155 Tabel e.144 Lain-lain PAD yang Sah Tahun Anggaran 2016 dan 2015 156 Tabel e.145 Dana Transfer Bagi Hasil Pajak Tahun Anggaran 2015 dan 2014

157 Tabel e.146 Pendapatan Transfer Bagi Hasil Sumber Daya Alam Tahun Anggaran 2016 dan 2015

158 Tabel e.147 Pendapatan Transfer Dana Alokasi Umum Tahun Anggaran 2016 dan 2015 159 Tabel e.148 Pendapatan Transfer Dana Alokasi Khusus Tahun Anggaran 2016 dan 2015 160 Tabel e.149 Dana Penyesuaian Tahun Anggaran 2016 dan 2015

161 Tabel e.150 Pendapatan Bagi Hasil Pajak – Pemerintah Propinsi Tahun Anggaran 2016 dan 2015

162 Tabel e.151 Realisasi Pendapatan Hibah Tahun Anggaran 2016 dan 2015 163 Tabel e.152 Penerimaan Pendapatan Lainnya Tahun Anggaran 2016 dan 2015 164 Tabel e.153 Arus Keluar Kas dari Aktivitas Operasi Tahun Anggaran 2016 dan 2015 165 Tabel e.154 Arus Masuk Kas dari Aktivitas Investasi Tahun Anggaran 2016 dan 2015

Lampiran IV Peraturan Daerah Kabupaten Ngawi

Catatan atas Laporan Keuangan Pemerintah Kabupaten Ngawi Tahun Anggaran 2014 vii 166 Tabel e.155 Arus Keluar Kas dari Aktivitas Investasi Tahun Anggaran 2016 dan 2015 167 Tabel e.156 Arus Masuk Kas dari Aktivitas Pendanaan/Pembiayaan Tahun Anggaran

2016 dan 2015

168 Tabel e.157 Arus Keluar Kas dari Aktivitas Pendanaan/Pembiayaan Tahun Anggaran 2016 dan 2015

169 Tabel e.158 Arus Masuk Kas dari Aktivitas Non Anggaran Tahun Anggaran 2016 dan 2015

170 Tabel e.159 Arus Keluar Kas dari Aktivitas Non Anggaran Tahun Anggaran 2016 dan 2015

171 Tabel e.160 Kenaikan / Penurunan Bersih Kas Tahun Anggaran 2016 dan 2015 172 Tabel e.161 Rincian Kas di BUD TA 2016 dan 2015

173 Tabel e.162 Ringkasan LAK BUD Tahun Anggaran 2016 174 Tabel e.163 Saldo Akhir Kas Tahun Anggaran 2016 dan 2015 175 Tabel e.164 Koreksi Kesalahan

176 Tabel e.165 Koreksi Kesalahan Aset – Sebab Lain Per 31 Desember 2016

Lampiran IV Peraturan Daerah Kabupaten Ngawi

Catatan atas Laporan Keuangan Pemerintah Kabupaten Ngawi Tahun Anggaran 2014 viii

DAFTAR GAMBAR

No

Gambar

Keterangan

1.

Gambar b.1

Struktur Ekonomi Kabupaten Ngawi Tahun 2015

2.

Gambar b.2

Pertumbuhan Ekonomi Kabupaten Ngawi Tahun 2010-2015

(Persen)

Lampiran IV Peraturan Daerah Kabupaten Ngawi

Catatan atas Laporan Keuangan Pemerintah Kabupaten Ngawi Tahun Anggaran 2014 ix

DAFTAR LAMPIRAN

N

o

Lampiran

Keterangan

1. Lampiran 1

Laporan Realisasi Pendapatan dan Pengeluaran BLUS RSUD dr.

Soeroto TA 2016

2. Lampiran 2

Laporan Realisasi Pendapatan dan Pengeluaran BLUD

Puskesmas Padas TA 2016

3. Lampiran 3

Laporan Realisasi Pendapatan dan Pengeluaran BLUD

Puskesmas Karangjati TA 2016

4. Lampiran 4

Laporan Realisasi Pendapatan dan Pengeluaran BLUD

Puskesmas Geneng TA 2016

5. Lampiran 5

Laporan Realisasi Pendapatan dan Pengeluaran BLUD

Puskesmas Mantingan TA 2016

6. Lampiran 6

Laporan Realisasi Pendapatan dan Pengeluaran BLUD

Puskesmas Kwadungan TA 2016

7. Lampiran 7

Laporan Realisasi Pendapatan dan Pengeluaran BLUD

Puskesmas Ngrambe TA 2016

8. Lampiran 8

Ikhtisar Laporan Realisasi Pelaksanaan Anggaran Pendapatan

dan Belanja Desa TA. 2016

Bab

1

PENDAHULUAN

Catatan Atas Laporan Keuangan merupakan bagian yang tidak terpisahkan dari keseluruhan Laporan Keuangan Pemerintah Kabupaten Ngawi Tahun Anggaran 2016. Catatan atas laporan keuangan dimaksudkan agar laporan keuangan dapat dipahami oleh pemakai informasi laporan keuangan secara luas dan tidak terbatas hanya untuk pembaca tertentu ataupun manajemen entitas pelaporan Pemerintah Kabupaten Ngawi secara keseluruhan. Oleh sebab itu laporan keuangan mungkin mengandung informasi yang dapat mempunyai potensi kesalahpahaman diantara pembacanya. Untuk menghindari kesalahpahaman, laporan keuangan dilengkapi dengan catatan atas laporan keuangan yang berisi informasi untuk memudahkan pengguna dalam memahami laporan keuangan.

Kesalahpahaman dapat saja disebabkan oleh persepsi dari pembaca laporan keuangan. Pembaca yang terbiasa dengan orientasi anggaran mempunyai potensi kesalahpahaman dalam memahami konsep akuntansi akrual. Pembaca yang terbiasa dengan laporan keuangan sektor komersial cenderung melihat laporan keuangan pemerintah seperti laporan keuangan perusahaan. Untuk itu catatan atas laporan keuangan manjadi sangat penting bagi pengguna laporan keuangan pemerintah. Selain itu, pengungkapan basis akuntansi dan kebijakan akuntansi yang diterapkan akan membantu pengguna laporan keuangan untuk dapat menghindari kesalahpahaman dalam membaca laporan keuangan.

1) Maksud dan Tujuan Penyusunan Laporan Keuangan

Laporan Keuangan Pemerintah Kabupaten Ngawi Tahun Anggaran 2016 disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh Pemerintah Daerah selama Tahun Anggaran 2016, terutama digunakan untuk membandingkan realisasi pendapatan, belanja dan pembiayaan dengan anggaran yang telah ditetapkan; menilai kondisi keuangan; menilai efektivitas dan efisiensi pemerintah daerah dan membantu menentukan ketaatan terhadap peraturan perundang-undangan.

Laporan Keuangan Pemerintah Kabupaten Ngawi Tahun Anggaran 2016 memiliki beberapa peranan, antara lain :

a) Akuntabilitas.

Laporan Keuangan disusun untuk mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan kepada Pemerintah Kabupaten Ngawi oleh masyarakat dan DPRD dalam mencapai tujuan yang telah ditetapkan secara periodik.

b) Manajerial.

Laporan Keuangan disusun untuk membantu para pengguna laporan keuangan (user) dalam mengevaluasi pelaksanaan program dan kegiatan Pemerintah Kabupaten Ngawi dalam periode pelaporan sehingga memudahkan fungsi perencanaan, pengelolaan dan pengendalian atas seluruh aset, kewajiban dan ekuitas dana pemerintah untuk kepentingan masyarakat.

Lampiran IV Peraturan Daerah Kabupaten Ngawi

Catatan atas Laporan Keuangan Pemerintah Kabupaten Ngawi Tahun Anggaran 2016 2

c) Transparansi

Laporan Keuangan disusun untuk memberikan informasi yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah kabupaten Ngawi dalam pengelolaan sumber daya yang dipercayakan serta ketaatan pada peraturan perundang-undangan.

d) Keseimbangan Antar Generasi (Intergenerational Equity)

Laporan Keuangan disusun untuk membantu para pengguna laporan keuangan guna mengetahui apakah penerimaan pemerintah daerah pada periode pelaporan cukup untuk membiayai seluruh pengeluaran yang dialokasikan dan apakah generasi yang akan datang diasumsikan akan ikut menanggung beban pengeluaran tersebut.

Sedangkan secara umum tujuan dari penyusunan Laporan Keuangan tahun 2016 adalah untuk menyediakan informasi tentang :

a) Menyediakan informasi mengenai apakah penerimaan periode berjalan cukup untuk membiayai seluruh pengeluaran.

b) Menyediakan informasi mengenai apakah cara memperoleh sumber daya ekonomi dan alokasinya telah sesuai dengan anggaran yang ditetapkan dan peraturan perundang-undangan.

c) Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam kegiatan pemerintah daerah serta hasil-hasil yang telah dicapai.

d) Menyediakan informasi mengenai bagaimana pemerintah daerah mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya.

e) Menyediakan informasi mengenai posisi keuangan dan kondisi pemerintah daerah berkaitan dengan sumber-sumber penerimaannya, baik jangka pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman.

f) Menyediakan informasi mengenai perubahan posisi keuangan pemerintah daerah, apakah mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

2) Dasar Hukum Penyusunan Laporan Keuangan

a) Undang-undang Nomor 12 Tahun 1950 Tentang Pembentukan Daerah-daerah Kabupaten Dalam Lingkungan Propinsi Jawa Timur (Berita Negara Republik Indonesia Tahun 1950 Nomor 19, Tambahan Berita Negara Republik Indonesia Nomor 09);

b) Undang-undang Nomor 28 Tahun 1999 tentang Penyelenggara Negara yang Bersih dan Bebas dari Korupsi, Kolusi dan Nepotisme (Lembaran Negara Republik Indonesia Tahun 1999 Nomor 75 ,Tambahan Lembaran Negara Republik Indonesia Nomor 3851);

c) Undang-undang Nomor 25 Tahun 2000 tentang Program Pembangunan Nasional (Lembaran Negara Republik Indonesia Tahun 2000 Nomor 206, Tambahan Lembaran Negara Republik Indonesia Nomor 3952);

d) Undang-undang Nomor 17 Tahun 2003 Tentang Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran Negara Republik Indonesia Nomor 4286);

Lampiran IV Peraturan Daerah Kabupaten Ngawi

Catatan atas Laporan Keuangan Pemerintah Kabupaten Ngawi Tahun Anggaran 2016 3 e) Undang-undang Nomor 01 Tahun 2004 Tentang Perbendaharaan Negara (Lembaran

Negara Republik Indonesia Tahun 2004 Nomor 5, Tambahan Lembaran Negara Republik Indonesia Nomor 4355);

f) Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Pertanggungjawaban Keuangan Negara (Lembaran Negara Republik Indonesia tahun 2004 Nomor 66, tambahan Lembaran Negara Republik Indonesia Nomor 4400); g) Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Pemerintah Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 126, Tambahan Lembaran Negara Republik Indonesia 4438); h) Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah

(Lembaran Negara Republik Indonesia Tahun 2009 Nomor 130, Tambahan Lembaran Negara Republik Indonesia Nomor 5049);

i) Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah ( Lembaran Negara Republik Indonesia Tahun 2014 Nomor 244, Tambahan Lembaran Negara Republik Indonesia Nomor 5587) sebagaiman telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 9 Tahun 2015 ( Lembaran Negara Republik Indonesia

Tahun 2015 Nomor 58, Tambahan Lembaran Negara Republik Indonesia Nomor 4593);

j) Peraturan Pemerintah Nomor 105 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2000 Nomor 202, Tambahan Lembaran Negara Nomor 4022);

k) Peraturan Pemerintah Nomor 108 Tahun 2000 tentang Tata Cara Pertanggungjawaban Kepala Daerah (Lembaran Negara Republik Indonesia Tahun 2000 Nomor 209, Tambahan Lembaran Negara Nomor 4027);

l) Peraturan Pemerintah Nomor 109 Tahun 2000 tentang Kedudukan Keuangan Kepala Daerah dan Wakil Kepala Daerah (Lembaran Negara Republik Indonesia Tahun 2000 Nomor 210, Tambahan Lembaran Negara Nomor 4028);

m) Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 140, Tambahan Lembaran Negara Republik Indonesia Nomor 4578);

n) Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 137, Tambahan Lembaran Negara Republik Indonesia Nomor 4575);

o) Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah, (Lembaran Negara Republik Indonesia Tahun 2006 Nomor 25, Tambahan Lembaran Negara Republik Indonesia Nomor 4614);

p) Peraturan Pemerintah Nomor 21 Tahun 2007 tentang Kedudukan Protokoler dan Keuangan Pimpinan dan Anggota Dewan Perwakilan Rakyat Daerah ( lembaran Negara Republik Indonesia Tahun 2007 Nomor 47, Tambahan Lembaran Negara Republik Indonesia Nomor 4712);

q) Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah;

r) Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 123, Tambahan Lembaran Negara Republik Indonesia Nomor 5165);

s) Peraturan Pemerintah Nomor 65 Tahun 2010 tentang Sistem Informasi Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 110);

Lampiran IV Peraturan Daerah Kabupaten Ngawi

Catatan atas Laporan Keuangan Pemerintah Kabupaten Ngawi Tahun Anggaran 2016 4 t) Peraturan Pemerintah Nomor 30 Tahun 2011 tentang Pinjaman Daerah (Lembaran

Negara Republik Indonesia Tahun 2011 Nomor 53, Tambahan Lembaran Negara Republik Indonesia Nomor 5219);

u) Peraturan Pemerintah Nomor 2 Tahun 2012 tentang Hibah Daerah (Lembaran Negara Republik Indonesia Tahun 2012 Nomor 2, Tambahan Lembaran Negara Republik Indonesia Nomor 5272);

v) Peraturan Pemerintah Nomor 74 Tahun 2012 tentang Perubahan Atas Peraturan Pemerintah Nomor 23 Tahun 2005 tentang Pengelolaan Keuangan Badan Layanan Umum (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 48, Tambahan Lembaran Negara Republik Indonesia Nomor 4502);

w) Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pengelolaan Keuangan Daerah sebagaimana telah diubah beberapa kali terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011;

x) Peraturan Menteri Dalam Negeri Nomor 24 Tahun 2009 tentang Pedoman Tatacara Perhitungan, Pengganggaran dalam APBD, Pengajuan Penyaluran dan Laporan Pertanggungjawaban Penggunaan Bantuan Keuangan Partai Politik;

y) Peraturan Menteri Dalam Negeri Nomor 52 Tahun 2012 tentang Pedoman Pengelolaan Investasi Pemerintah Daerah;

z) Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang Penerapan SAP Berbasis Akrual pada Pemerintah Daerah;

aa) Peraturan Bersama Menteri Dalam Negeri Nomor 10 Tahun 2014 dan Menteri Keuangan Nomor 15/PMK.07/ 2014 tentang Tahapan Persiapan Pengalihan Pajak Bumi dan Bangunan (PBB) Perdesaan dan Perkotaan Sebagai Pajak Daerah;

bb) Peraturan Daerah Kabupaten Ngawi Nomor 7 Tahun 2007 tentang Pokok-Pokok Pengelolaan Keuangan Daerah (Lembaran Daerah Kabupaten Ngawi Tahun 2007 Nomor 07);

cc) Peraturan Daerah Kabupaten Ngawi Nomor 3 Tahun 2008 tentang Urusan Pemerintahan Yang Menjadi Kewenangan Pemerintah Daerah Kabupaten Ngawi; dd) Peraturan Daerah Kabupaten Ngawi Nomor 7 Tahun 2008 tentang Organisasi dan

Tata Kerja Sekretariat Daerah, Staf Ahli dan Sekretariat Dewan Perwakilan Rakyat Daerah;

ee) Peraturan Daerah Kabupaten Ngawi Nomor 8 Tahun 2008 tentang Organisasi dan Tata Kerja Dinas Daerah;

ff) Peraturan Daerah Kabupaten Ngawi Nomor 9 Tahun 2008 tentang Organisasi dan Tata Kerja Inspektorat, Badan Perencanaan Pembangunan Daerah dan Lembaga Teknis Daerah;

gg) Peraturan Daerah Kabupaten Ngawi Nomor 10 Tahun 2008 tentang Organisasi dan Tata Kerja Satuan Polisi Pamong Praja;

hh) Peraturan Daerah Kabupaten Ngawi Nomor 11 Tahun 2008 tentang Organisasi dan Tata Kerja Kecamatan dan Kelurahan;

ii) Peraturan Daerah Kabupaten Ngawi Nomor 17 Tahun 2010 tentang Anggaran Rencana Pembangunan Jangka Menengah Daerah Tahun 2010-2015 (Lembaran Daerah Kabupaten Ngawi Tahun 2010 Nomor 17);

jj) Peraturan Daerah Kabupaten Ngawi Nomor 21 Tahun 2015 tentang Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2016;

kk) Peraturan Daerah Kabupaten Ngawi Nomor 11 Tahun 2016 tentang Modal Disetor Pemerintah Kabupaten Ngawi Kepada Perusahaan Daerah Sumber Bhakti Tahun Anggaran 2016 ( Berita Daerah Kabupaten Ngawi Tahun 2016 Nomor 11);

Lampiran IV Peraturan Daerah Kabupaten Ngawi

Catatan atas Laporan Keuangan Pemerintah Kabupaten Ngawi Tahun Anggaran 2016 5 ll) Peraturan Daerah Kabupaten Ngawi Nomor 22 Tahun 2013 tentang Perubahan Kedua

atas Peraturan Daerah Kabupaten Ngawi Nomor 12 Tahun 2011 tentang Penyertaan Modal Pada Perusahaan Daerah Air Minum ( Lembaran Daerah Kabupaten Ngawi Tahun 2013 Nomor 22);

mm) Peraturan Daerah Kabupaten Ngawi Nomor 7 Tahun 2016 tentang Perubahan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2016;

nn) Peraturan Bupati Ngawi Nomor 36 Tahun 2009 tentang Sistem dan Prosedur Penatausahaan Keuangan Daerah (Lembaran Daerah Kabupaten Ngawi Tahun 2009 Nomor 36) sebagaimana telah diubah dengan Peraturan Bupati Ngawi Nomor 40 Tahun 2014 tentang Sistem dan Prosedur Penatausahaan Keuangan Daerah ;

oo) Peraturan Bupati Ngawi Nomor 209 Tahun 2010 tentang Penyelenggaraan Sistem Pengendalian Intern Pemerintah di Lingkungan Pemerintah Kabupaten Ngawi;

pp) Peraturan Bupati Ngawi Nomor 141 Tahun 2011 tentang Pedoman Batas Minimal Kapitalisasi sebagaimana telah diubah beberapa kali dengan Peraturan Bupati Nomor 45 Tahun 2015.

qq) Peraturan Bupati Ngawi Nomor 42 Tahun 2014 tentang Kebijakan Akuntansi di Pemerintah Kabupaten Ngawi (Lembaran Daerah Kabupaten Ngawi Tahun 2014 Nomor 42);

rr) Peraturan Bupati Ngawi Nomor 43 Tahun 2014 tentang Sistem Akuntansi Pemerintah Daerah Pemerintah Kabupaten Ngawi (Lembaran Daerah Kabupaten Ngawi Tahun 2014 Nomor 43);

ss) Peraturan Bupati Nomor 27 Tahun 2015 tentang Penjabaran Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2016, sebagaimana telah diubah dengan Peraturan Bupati Nomor 9 Tahun 2016 tentang penjabaran Perubahan Atas Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2016 ;

tt) Peraturan Bupati Ngawi Nomor 21 Tahun 2016 tentang Penjabaran Perubahan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2016;

1) Sistematika Penulisan Catatan Atas Laporan Keuangan

Catatan atas Laporan Keuangan (CaLK) berisi penjelasan atau daftar-daftar terinci atau analisis atas suatu pos yang disajikan di dalam laporan realisasi anggaran, neraca dan laporan arus kas. Termasuk pula dalam CaLK menyajikan informasi yang diharuskan dan dianjurkan oleh Pernyataan Standar Akuntansi Pemerintahan (PSAP) serta pengungkapan-pengungkapan lainnya yang diperlukan untuk penyajian yang wajar atas laporan keuangan.

Catatan atas Laporan Keuangan disusun dengan sistematika sebagai berikut :

Bab I : PENDAHULUAN

1. Maksud dan tujuan penyusunan laporan keuangan 2. Landasan hukum penyusunan laporan keuangan 3. Sistematika penulisan catatan atas laporan keuangan

Bab II : EKONOMI MAKRO, KEBIJAKAN KEUANGAN DAN PENCAPAIAN TARGET KINERJA APBD

1. Ekonomi makro 2. Kebijakan keuangan

3. Indikator pencapaian target kinerja APBD

Bab III : IKHTISAR PENCAPAIAN KINERJA KEUANGAN 1. Ikhtisar realisasi pencapaian target kinerja keuangan

Lampiran IV Peraturan Daerah Kabupaten Ngawi

Catatan atas Laporan Keuangan Pemerintah Kabupaten Ngawi Tahun Anggaran 2016 6 Bab IV : KEBIJAKAN AKUNTANSI

1. Entitas Pelaporan Keuangan Daerah 2. Basis Akuntansi

Bab V : PENJELASAN POS-POS LAPORAN KEUANGAN 1. Laporan Realisasi Anggaran ( LRA )

2. Laporan Perubahan Saldo Anggaran Lebih 3. Neraca

4. Laporan Operasional 5. Laporan Arus Kas

6. Laporan Perubahan Ekuitas

Bab VI : PENJELASAN ATAS INFORMASI NON KEUANGAN Bab VII : PENUTUP

Lampiran IV Peraturan Daerah Kabupaten Ngawi

Catatan atas Laporan Keuangan Pemerintah Kabupaten Ngawi Tahun Anggaran 2016 7

Bab

2

EKONOMI MAKRO, KEBIJAKAN

KEUANGAN DAN PENCAPAIAN

TARGET KINERJA APBD

1) Ekonomi Makro

Kondisi perekonomian suatu wilayah dapat diamati melalui beberapa indikator makro, diantaranya nilai tambah yang dihasilkan oleh setiap sektor produksi yang dikenal dengan Produk Domestik Regional Bruto (PDRB). PDRB menurut lapangan usaha, atau menurut sektor produksi merupakan penjumlahan nilai tambah bruto yang dihasilkan oleh seluruh unit kegiatan ekonomi yang beroperasi di wilayah yang bersangkutan pada suatu periode waktu tertentu.

Asumsi variabel makro ekonomi Kabupaten Ngawi pada saat penyusunan APBD dan perkembangannya tahun 2016 dapat diukur dari produk domestik regional bruto (PDRB), pertumbuhan ekonomi dan income per capita dan tingkat laju inflasi sebagaimana dijabarkan pada penjelasan berikut.

Dari angka PDRB dapat diketahui struktur perekonomian, laju pertumbuhan, perkembangan harga dan PDRB perkapita sebagai pendekatan dari pendapatan perkapita. Selain itu, pendapatan regional dapat dipakai sebagai bahan evaluasi hasil pembangunan ekonomi yang telah dilaksanakan oleh berbagai pihak. Baik pihak pemerintah maupun swasta. Pihak pemerintah berkepentingan mengetahui hasil kebijaksanaan pembangunan ekonomi yang telah diambil pada masa lalu dengan segala implikasi, pihak swasta ingin mengetahui aspek-aspek dan perannya. Dengan demikian, data Statistik Pendapatan Regional diperlukan untuk memberikan gambaran tentang keadaan masa lalu dan masa kini, serta sasaran yang akan dicapai dimasa mendatang.

a) Produk Domestik Regional Bruto (PDRB)

PDRB Kabupaten Ngawi tahun 2016 diukur berdasarkan harga berlaku menurut sembilan sektor usaha meliputi :

(1) Pertanian;

(2) Pertambangan dan Penggalian; (3) Industri Pengolahan;

(4) Listrik, Gas dan Air Bersih; (5) Kontruksi / Bangunan;

(6) Perdagangan, Hotel dan Restoran; (7) Pengangkutan dan Komunikasi;

(8) Keuangan, Persewaan dan Jasa Perusahaan; (9) Jasa-jasa

Kinerja ekonomi Kabupaten Ngawi tahun 2016 lebih baik dibandingkan tahun sebelumnya, hal ini tercermin dari besaran PDRB baik atas dasar harga berlaku (adhb) maupun atas dasar harga konstan (adhk) menunjukkan peningkatan dibandingkan tahun 2015 (lihat Tabel b.1). Besaran PDRB merupakan jumlah seluruh nilai tambah dari produk barang dan jasa yang dasar pengukurannya timbul akibat adanya berbagai aktivitas ekonomi. PDRB adhb Kabupaten Ngawi tahun 2015 mencapai 14.996.354,60

Lampiran IV Peraturan Daerah Kabupaten Ngawi

Catatan atas Laporan Keuangan Pemerintah Kabupaten Ngawi Tahun Anggaran 2016 8 juta rupiah, meningkat sebesar 13% dibandingkan tahun 2014. Sedangkan PDRB adhk (2000) pada tahun 2015 mencapai 11.224.036,30 juta rupiah atau meningkat sebesar 5% dari tahun sebelumnya. Kenaikan PDRB adhk sebesar 5% tersebut dikenal dengan pertumbuhan ekonomi tahun 2015.

Tabel b.1

PDRB Atas Dasar Harga Berlaku dan Konstan (2000) Kabupaten Ngawi Tahun 2011-2015 ( Juta Rupiah )

Tahun Harga Berlaku Harga Konstan

(1) (2) (3) 2011 9.535.850,40 8.973.259,70 2012 10.695.551,80 9.568.215,00 2013 12.026.192,00 10.094.007,40 2014 13.311.507,80 10.680.993,70 2015 14.996.354,60 11.224.036,30

Sumber: Data PDRB Kabupaten Ngawi Tahun 2011-2015 dari Bappeda.

PDRB berlaku dan konstan mempunyai pola pertumbuhan masing-masing, PDRB atas dasar harga berlaku mempunyai kecepatan pertumbuhan lebih tinggi. Hal ini karena di dalamnya masih dipengaruhi oleh faktor harga, sedangkan pertumbuhan PDRB atas dasar harga konstan lebih lambat karena angka tersebut murni menggambarkan kenaikan produksi yang terjadi dari tahun ke tahun.

b) StrukturEkonomi

Struktur lapangan usaha sebagian masyarakat Ngawi masih dominan pada sector pertanian, kehutanan dan perikanan. Hal ini dapat dilihat dari besarnya peranan masing-masing lapangan usaha terhadap total PDRB.

Gambar b.1

Lampiran IV Peraturan Daerah Kabupaten Ngawi

Catatan atas Laporan Keuangan Pemerintah Kabupaten Ngawi Tahun Anggaran 2016 9

6,44 6,63

6,08

5,86 Ngawi

5,44

2011 2012 2013 2014 2015

Sumbangan terbesar pada tahun 2015 dihasilkan oleh lapangan usaha kategori Pertanian, Kehutanan dan Perikanan sebesar 39,77 persen; kemudian lapangan usaha kategori Perdagangan Besar dan Eceran, Reparasi Mobil dan Motor sebesar 15,04 persen; lapangan usaha kategori Industri Pengolahan sebesar 8,59 persen; lapangan usaha kategori Konstruksi sebesar 7,5 persen; lapangan informasi dan komunikasi 6,12 persen; lapangan usaha kategori Jasa Pendidikan sebesar 5,54 dan lapangan usaha kategori Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial Wajib sebesar 5,27 persen. Sementara peranan lapangan usaha kategori yang lain kontribusinya di bawah 5 persen.

c) Pertumbuhan Ekonomi

Laju pertumbuhan ekonomi Ngawi tahun 2015 sebesar 5,44persen, melambat dibanding tahun 2014 yang mencapai 5,86 persen. Perlambatan tersebut utamanyadisebabkan adanya perlambatan sektor perdagangan yang terjadi secara nasional. Di sisilain sektor pertanian yang mempunyai andil paling besar hanya tumbuh 0,01 persen dantidak mampu membendung perlambatan sektor lainnya. Pertumbuhan ekonomi tertinggidicapai oleh lapangan usaha Pertambangan dan Penggalian sebesar 9,1 persen. Disusullapangan usaha Penyedia Akomodasi dan Makan Minum sebesar 8,93 persen, lapanganusaha Informasi dan Komunikasi sebesar 7,79 persen dan lapangan usaha Transportasidan Pergudangan sebesar 7,27 persen. Tingginya pertumbuhan lapangan usahaPertambangan dan Penggalian yang tinggi disumbang oleh penggalian tanah urug yangdigunakan pengurukan proyek jalan tol Solo – Kertosono di wilayah Kabupaten Ngawi.

Adapun lapangan usaha lainnya yang mengalami pertumbuhan di atas 5 persen ialah lapangan usaha Jasa Keuangan dan Asuransi sebesar 7,05 persen; Perdagangan Besar dan Eceran ; reparasi Mobil sebesar 7,04 persen; Jasa Perusahaan sebesar 6,50 persen; Jasa Pendidikan sebesar 6,10 persen; Real estat sebesar 5,75 persen dan Pengadaan Air, Pengelolaan Sampah sebesar 5,59 persen dan Jasa Lainnya sebesar 5,24 persen. Sedangkan lapangan usaha yang mengalami pertumbuhan rendah tahun ini adalah kategori Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial sebesar 4,21 persen, Industri Pengolahan sebesar 4,07 persen, Kontruksi sebesar 3,56 persen, Pertanian, Kehutanan dan Perikanan sebesar 3,54 persen, Jasa Kesehatan dan Kegiatan Sosial sebesar 2,72 persen dan kategori Pengadaan Listrik dan Gas yang memiliki pertumbuhan paling kecil yaitu sebesar 1,03 persen.

Gambar b.2

Pertumbuhan Ekonomi Kabupaten Ngawi Tahun 2011-2015 (Persen)

Lampiran IV Peraturan Daerah Kabupaten Ngawi

Catatan atas Laporan Keuangan Pemerintah Kabupaten Ngawi Tahun Anggaran 2016 10

2011 2012 2013 2014 2015

1 Pertanian 4,04 7,14 3,22 3,53 3,54

2 Pertambangan & Penggalian 3,53 1,22 2,53 3,43 9,10

3 Industri Pengolahan 5,96 5,23 5,14 5,97 4,07

4 Listrik, Gas & Air 10,18 13,12 4,70 4,21 1,03 5 Pengadaan Air, Pengolahan Sampah dan Limbah 4,68 7,36 3,35 5,91 5,59

6 Konstruksi 6,71 5,99 6,67 6,19 3,56

7 Perdagangan Besar dan Eceran 8,78 9,28 7,95 8,07 7,04 8 Transportasi dan Oergudangan 6,34 6,65 7,93 9,97 7,27 9 Penyediaan Akomodasi dan Makan Minum 8,29 7,62 6,93 8,74 8,93 10 Informasi dan Komunikasi 10,80 8,13 10,87 10,22 7,79 11 Jasa Keuangan dan Asuransi 8,09 8,40 12,26 9,13 7,05

12 Real Estate 4,86 4,90 6,04 7,09 5,75

13 Jasa Perusahaan 6,17 4,66 7,33 8,23 6,50

14 Administrasi Pemerintahan, Pertahanan dan

Jaminan Sosial Wajib 3,57 1,23 1,18 0,12 4,21

15 Jasa Pendidikan 7,89 4,91 6,93 8,74 6,10

16 Jasa Kesehatan dan Kegiatan Sosial 15,62 7,97 8,28 14,63 2,72

17 Jasa – jasa lainnya 5,81 4,33 5,67 6,26 5,24

6,11 6,63 5,50 5,82 5,08

Sektor

PDRB

Berdasarkan Gambar b.2 memperlihatkan bahwa 5 tahun terakhir pertumbuhan ekonomi Ngawi melambat. Perlambatan pertumbuhan ekonomi Ngawi seiring dengan perlambatan pertumbuhan ekonomi yang dialami oleh Jawa timur.

Tabel b.2

Laju Pertumbuhan PDRB Sektoral Kabupaten Ngawi Tahun 2011– 2015 (persen)

Sumber: Data PDRB Kabupaten Ngawi Tahun 2011-2015 dari Bappeda.

d) PDRB per Kapita dan Pendapatan Regional per Kapita

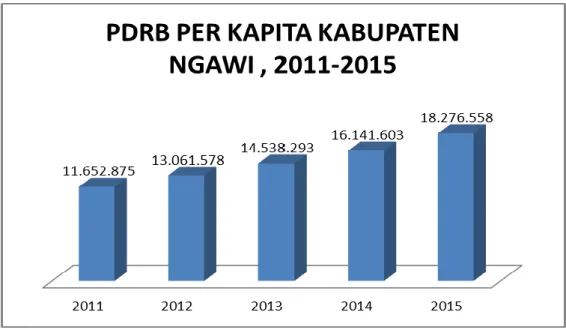

Total nilai PDRB atas dasar harga berlaku suatu daerah dibagi dengan jumlah penduduk yang tinggal di daerah tersebut, maka akan dihasilkan PDRB Per kapita. PDRB Per kapita menunjukkan nilai PDRB per kepala atau per satu orang penduduk. Pada tahun 2015 ,PDRB per kapita Ngawi mencapai Rp18.276.558,00 atau meningkat 13.23 persen dibanding tahun sebelumnya.

Dari gambar b.3 di bawah tampak, bahwa PDRB per kapita Ngawi lima tahun terakhir selalu meningkat. Hal ini menunjukkan, bahwa secara umum kesejahteraan masyarakat Ngawi dari tahun ke tahun semakin membaik.

Lampiran IV Peraturan Daerah Kabupaten Ngawi

Catatan atas Laporan Keuangan Pemerintah Kabupaten Ngawi Tahun Anggaran 2016 11

Gambar b.3 PDRB per Kapita

Kabupaten Ngawi Tahun 2011 – 2015

Sumber: Data PDRB Kabupaten Ngawi Tahun 2011-2015 dari Bappeda. 2) Kebijakan

Keuangan

Dalam rangka mencapai visi dan misi pembangunan di Kabupaten Ngawi sebagaimana yang tercantum dalam Peraturan Daerah (Perda) Nomor 7 tahun 2010 tentang Rencana Pembangunan Jangka Menengah (RPJM) Kabupaten Ngawi tahun 2010 – 2015, maka prioritas pembangunan daerah di Kabupaten Ngawi tahun 2016, diarahkan pada 6 (enam) kebijakan sebagai berikut:

a) Penanggulangan Kemiskinan secara terpadu dan berkelanjutan;

b) Peningkatan pelayanan dasar bidang pendidikan dan kesehatan yang berkualitas serta berdaya saing;

c) Pengembangan iklim usaha dan ekonomi kerakyatan berbasis agraris;

d) Pembaharuan tata kelola pemerintahan daerah dan desa serta pelayanan publik yang baik, bersih dan akuntabel;

e) Peningkatan kualitas infrastruktur sesuai dengan daya dukung lingkungan dan fungsi ruang Pembangunan Kesehatan;

f) Meningkatkan budaya yang berlandaskan kearifan dan keagamaan dalam suasana yang kondusif.

a) Kebijakan Umum Pendapatan Daerah

Pendapatan daerah sebagaimana yang dianggarkan di dalam APBD diperoleh dari tiga sumber, antara lain :

- Pendapatan asli daerah (PAD) - Dana Perimbangan

- Lain-lain pendapatan yang sah

Pendapatan asli daerah merupakan pendapatan yang diperoleh dan di gali dari potensi yang ada di daerah, meliputi pendapatan pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain PAD yang sah. Dalam rangka merealisasikan PAD, pemerintah daerah khususnya SKPD penghasil mempunyai

Lampiran IV Peraturan Daerah Kabupaten Ngawi

Catatan atas Laporan Keuangan Pemerintah Kabupaten Ngawi Tahun Anggaran 2016 12 peran yang sangat penting, karena target pendapatan yang sudah ditetapkan di dalam APBD akan dapat terpenuhi atau tidak sangat tergantung pada bagaimana upaya SKPD yangbersangkutan dalam merealisasikannya. Hal ini sangat berbeda dengan jenis pendapatan selain PAD yaitu pendapatan transfer dan lain-lain pendapatan yang sah. Untuk kedua jenis pendapatan tersebut, pemerintah daerah bersifat pasif, dalam arti besar kecilnya realisasi sangat tergantung pada kebijakan pihak yang memberi yaitu pemerintah pusat/propinsi atau pihak lainnya.

Oleh sebab itu orientasi kebijakan pemerintah daerah terkait dengan peningkatan pendapatan lebih ditekankan pada upaya bagaimana meningkatkan perolehan PAD secara realistis dan terukur berdasarkan potensi dan kemampuan masyarakat. Namun demikian bukan berarti pemerintah daerah mengabaikan upaya peningkatan perolehan pendapatan selain PAD, seperti dana perimbangan maupun dana bagi hasil dari propinsi. Upaya pendekatan melalui komunikasi dan koordinasi dengan pemerintah pusat/propinsi maupun pihak lainnya tetap dilakukan guna mendapatkan dana perimbangan maupun dana bagi hasil secara proporsional dan rasional.

Realisasi PAD tahun 2016 sebesar Rp195.606.461.846,70jumlah tersebut hanya 9,89 persen dari total pendapatan daerah sebesar Rp1.977.837.459.068,70. Hal ini mengindikasikan bahwa PAD masih belum bisa diandalkan dalam menunjang pelaksanaan pemerintahan dan pembangunan di Kabupaten Ngawi. Beberapa faktor yang mempengaruhi pengelolaan pendapatan daerah meliputi kemampuan aparat dalam mengelola pendapatan daerah, laju pertumbuhan penduduk, laju inflasi, laju pertumbuhan ekonomi dan tingkat suku bunga daerah, serta PDRB (produk domestik regional brutto) perkapita. Untuk mewujudkan peningkatan pendapatan daerah beberapa kebijakan pengelolaan pendapatan daerah diarahkan untuk :

(1) Menggali sumber pendapatan baru disesuaikan dengan Undang-Undang Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah;

(2) Meningkatkan intensifiikasi pajak daerah dan retribusi daerah; (3) Meningkatkan intensifiikasi pajak daerah dan retribusi daerah

(4) Meningkatkan kesadaran masyarakat dalam memenuhi pembayaran pajak dan retribusi daerah dengan lebih mengintensifkan pembinaan dan penyuluhan;

(5) Mengadakan reformasi dan restrukturisasi terhadap Peraturan Daerah tentang Pajak Daerah dan Retribusi Daerah dengan melakukan kajian, evaluasi dan perubahan yang disesuaikan peraturan perundang-undangan yang berlaku serta disesuaikan dengan kemampuan potensi pendapatan;

(6) Meningkatkan sarana aparatur dan kualitas sumber daya manusia dengan menyederhanakan sistem dan prosedur pelayanan masyarakat.

(7) Melakukan pendataan potensi sumber-sumber pendapatan daerah

(8) Melakukan pendekatan ke pemerintah yang lebih atas untuk mendapatkan kucuran (bantuan) dana pembangunan daerah;

(9) Memberikan kemudahan berusaha bagi pelaku ekonomi dengan penyederhanaan sistem dan prosedur administrasi pemungutan pajak dan retribusi daerah;

(10)

Meningkatkan pengendalian dan pengawasan atas pungutan PADb) Kebijakan Umum Belanja Daerah

Klasifikasi belanja menurut pemerintahan terdiri dari urusan wajib dan urusan pilihan, sedangkan menurut kelompok belanja (Pasal 36 Permendagri Nomor 13 Tahun 2006) terdiri dari belanja tidak langsung dan belanja langsung. Belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan yang terdiri dari belanja pegawai, belanja barang dan jasa, belanja modal.

Lampiran IV Peraturan Daerah Kabupaten Ngawi

Catatan atas Laporan Keuangan Pemerintah Kabupaten Ngawi Tahun Anggaran 2016 13 Sedangkan untuk Belanja Tidak Langsung antara lain terdiri dari: belanja pegawai, bunga, subsidi, hibah, bantuan sosial, belanja bagi hasil, bantuan keuangan, dan belanja tak terduga.

Dalam rangka mencapai efisiensi belanja sebagaimana diproyeksikan tersebut, perlu beberapa kebijakan belanja daerah yang diarahkan antara lain untuk :

1. Merencanakan Alokasi Belanja urusan wajib dan urusan pilihan bersifat skala prioritas yang menjadi perhatian dalam Rencana Pembangunan Jangka Menengah Daerah (RPJMD).

2. Menyelaraskan keterpaduan dan sinkronisasi kebijakan program dan kegiatan yang pro poor, pro job dan pro growth dengan dilakukan upaya penyatuan persepsi terhadap tantangan, dan kebijakan pembangunan.

3. Mengidentifikasi, menganalisis dan menyusun anggaran belanja sesuai dengan peraturan perundang-undangan yang berlaku.

4. Menyusun anggaran belanja dengan memperhatikan faktor efisiensi dan efektivitas terhadap pencapaian sasaran maupun targetnya, sesuai dengan tugas pokok dan fungsi serta indikator kinerja yang jelas dan dapat dipertanggungjawabkan.

5. Menyusun anggaran belanja sesuai dengan kebutuhan pemerintah daerah untuk maju dan berkembang, namun tetap bertumpu pada kemampuan daerah dalam menyediakan sumber-sumber dana untuk penyelenggaraan pemerintahan dan pelaksanaan pembangunan.

6. Menyusun anggaran belanja berdasarkan pendekatan prestasi kerja yang hendak dicapai oleh masing-masing Satuan Kerja Perangkat Daerah di lingkungan pemerintah daerah.

7. Menyusun perencanaan anggaran belanja secara matang dengan

mempertimbangkan sisi kebutuhan yang penting dan mendesak sesuai dengan kemampuan keuangan daerah.

8. Menggunakan anggaran belanja semaksimal mungkin dengan memperhatikan azas-azas efisiensi, efektifitas dan manfaat, sehingga pada akhirnya pengukuran terhadap kinerja dari masing-masing satuan kerja dapat dilakukan secara lebih jelas.

c) Kebijakan Umum Pembiayaan Daerah

Munculnya pembiayaan daerah merupakan konsekuensi logis dari adanya pos pendapatan dan belanja daerah. Jika pendapatan daerah melebihi belanja daerah atau surplus, kebijakan pembiayaan daerah diarahkan untuk meningkatkan dana cadangan daerah, membayar defisit dan untuk investasi. Pembiayaan daerah terdiri dari penerimaan pembiayaan dan pengeluaran pembiayaan.

Penerimaan pembiayaan mencakup sisa lebih perhitungan anggaran tahun sebelumnya (Silpa), Pencairan dana cadangan, hasil penjualan kekayaan daerah yang dipisahkan, penerimaan pinjaman daerah, penerimaan kembali pemberian pinjaman dan penerimaan piutang daerah.

Pengeluaran pembiayaan meliputi pembentukan dana cadangan, penyertaan modal (investasi) pemerintah daerah, pembayaran pokok utang dan pemberian pinjaman daerah.

d) Implikasi Kebijakan Keuangan terhadap Posisi Keuangan

Implikasi dari berbagai kebijakan keuangan pemerintah daerah terhadap perubahan posisi keuangan tahun anggaran 2016 adalah sebagai berikut :

Secara keseluruhan terjadi kenaikan sebesar Rp142.878.497.736,48 terhadap jumlah aset pemerintah daerah atau naik 0.06% dari tahun 2015 dimana total aset

Lampiran IV Peraturan Daerah Kabupaten Ngawi

Catatan atas Laporan Keuangan Pemerintah Kabupaten Ngawi Tahun Anggaran 2016 14 pemerintah daerah sebesar Rp2.534.246.704.367,23 dan tahun 2016 naik menjadi sebesar Rp2.677.125.202.103,71

Secara riil pada sisi kewajiban di neraca 2016 tidak terjadi penambahan, hal ini disebabkan karena pemerintah daerah tidak membuat kebijakan melakukan penambahan pinjaman. Kebijakan ini ditempuh karena pemerintah daerah cukup realistis dengan kemampuan dan kondisi keuangan, sehingga tidak membuat program dan kegiatan yang sekiranya mengakibatkan harus melakukan pinjaman. Sebagai konsekuensi atas penurunan jumlah aset daerah, maka jumlah ekuitas dana

pemerintah juga mengalami penurunan dibanding tahun 2015. penurunan tersebut sebanding dengan penurunan jumlah aset daerah yang tercermin di neraca. Jumlah ekuitas dana pemerintah daerah mencerminkan jumlah aset pemerintah daerah yang tertanam di dalam ekuitas dana lancar, dan ekuitas dana investasi.

3) Indikator

Pencapaian Target Kinerja APBD

Pencapaian target kinerja APBD tahun anggaran 2016 secara umum dapat dijabarkan dalam tiap urusan pemerintah, baik urusan wajib maupun urusan pilihan. Berpedoman pada Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah yang telah sempurnakan dengan Peraturan Menteri Dalam Negeri No. 21 Tahun 2011 tentang Perubahan Kedua Atas Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah dan Peraturan Daerah Ngawi Nomor 07 Tahun 2007 tentang Pokok-Pokok Pengelolaan Keuangan Daerah, pada tahun anggaran 2013 Pemerintah Kabupaten Ngawi melaksanakan Urusan Pemerintahan yang terdiri dari 26 Urusan wajib dan 7 urusan pilihan sebagaimana tercantum dalam Peraturan Daerah Nomor 7 Tahun 2016 tentang Perubahan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2016.

Rincian urusan wajib dan urusan pilihan, diantaranya:

Urusan Wajib : 1. Pendidikan 2. Kesehatan 3. Pekerjaan Umum 4. Perumahan 5. Penataan Ruang 6. Perencanaan Pembangunan 7. Perhubungan 8. Lingkungan Hidup 9. Pertanahan

10. Kependudukan dan Catatan Sipil

11. Pemberdayaan Perempuan dan Perlindungan Anak 12. Keluarga Berencana dan Keluarga Sejahtera 13. Sosial

14. Ketenagakerjaan

15. Koperasi dan Usaha Kecil Menengah 16. Penanaman Modal

17. Kebudayaan

18. Pemuda dan Olah Raga

19. Kesatuan Bangsa dan Politik dalam Negeri

20. Otonomi Daerah, Pemerintahan Umum, Administrasi Keuangan Daerah, Perangkat, Kepegawaian dan Persandian.

Lampiran IV Peraturan Daerah Kabupaten Ngawi

Catatan atas Laporan Keuangan Pemerintah Kabupaten Ngawi Tahun Anggaran 2016 15 21. Ketahanan Pangan

22. Pemberdayaan Masyarakat Desa 23. Statistik

24. Kearsipan

25. Komunikasi dan Informatika 26. Perpustakaan

Urusan Pilihan :

1. Pertanian 2. Kehutanan

3. Energi dan Sumber Daya Mineral 4. Pariwisata

5. Kelautan dan Perikanan 6. Perdagangan

7. Industri

Lampiran IV Peraturan Daerah Kabupaten Ngawi

Catatan atas Laporan Keuangan Pemerintah Kabupaten Ngawi Tahun Anggaran 2016 16

Bab

3

IKHTISAR PENCAPAIAN KINERJA

KEUANGAN

1) Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan a) Dalam Pengelolaan Pendapatan

Dalam pengelolaan pendapatan daerah Kabupaten Ngawi Tahun Anggaran 2016 diarahkan pada peningkatan penerimaan daerah melalui optimalisasi pendapatan daerah sesuai dengan aspek legalitas dan karakteristik daerah, peningkatan ketrampilan Aparat Pengelola Pendapatan Daerah untuk mendukung tingkat produktifitas yang tinggi, meningkatkan intensitas hubungan perimbangan keuangan pusat dan daerah secara adil dan proporsional berdasarkan potensi dan pemerataan, serta meningkatkan kesadaran masyarakat untuk memenuhi kewajibannya kepada Daerah/Negara dengan berbagai kebijakan yang terkait dengan pengelolaan pendapatan daerah.

Adapun arah kebijakan pengelolaan pendapatan daerah,adalah:

(1) Menggali sumber pendapatan baru disesuaikan dengan Undang-Undang Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah;

(2) Meningkatkan intensifiikasi pajak daerah dan retribusi daerah;

(3) Meningkatkan kesadaran masyarakat dalam memenuhi pembayaran pajak dan retribusi daerah dengan lebih mengintensifkan pembinaan dan penyuluhan;

(4) Mengadakan reformasi dan restrukturisasi terhadap Peraturan Daerah tentang Pajak Daerah dan Retribusi Daerah dengan melakukan kajian, evaluasi dan perubahan yang disesuaikan peraturan perundang-undangan yang berlaku serta disesuaikan dengan kemampuan potensi pendapatan;

(5) Meningkatkan sarana aparatur dan kualitas sumber daya manusia dengan menyederhanakan sistem dan prosedur pelayanan masyarakat;

(6) Melakukan pendataan potensi sumber-sumber pendapatan daerah;

(7) Melakukan pendekatan ke pemerintah yang lebih atas untuk mendapatkan kucuran (bantuan) dana pembangunan daerah;

(8) Memberikan kemudahan berusaha bagi pelaku ekonomi dengan penyederhanaan sistem dan prosedur administrasi pemungutan pajak dan retribusi daerah;

(9)

Meningkatkan pengendalian dan pengawasan atas pungutan PAD;Melakukan

Berbagai kebijakan yang dilakukan untuk mewujudkan penerimaan daerah yang optimal, maka kesinambungan program/ kegiatan dalam rangka penyediaan sarana dan prasarana, guna peningkatan pelayanan masyarakat dengan memperhatikan aspek kepentingan umum, tetap menjadi landasan utama dalam merealisir target pendapatan. Oleh karena itu pendapatan daerah yang dianggarkan dalam APBD merupakan perkiraan yang terukur secara rasional yang dapat dicapai untuk setiap sumber pendapatan.

Lampiran IV Peraturan Daerah Kabupaten Ngawi

Catatan atas Laporan Keuangan Pemerintah Kabupaten Ngawi Tahun Anggaran 2016 17

(1) Intensifikasi dan Ekstensifikasi Pendapatan Daerah

Pendapatan Daerah Kabupaten Ngawi sesuai target yang telah ditetapkan pada Peraturan Daerah Kabupaten Ngawi Nomor 7 Tahun 2016 tentang Perubahan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2016 telah ditetapkan

sebesarRp1.948.686.017.697,26 dan dapat terealisasi sebesar

Rp1.977.837.459.068,70 melebihi target sebesar Rp29.151.441.371,44 atau mencapai 101.50%. Apabila dibanding dengan pencapaian target periode yang sama tahun sebelumnya yaitu sebesar Rp1.912.183.743.923,40 berarti telah mengalami kenaikan sebesar Rp65.653.715.145,30 atau 3,44%.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaiman telah diubah dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011, Sumber-sumber pendapatan daerah terdiri dari

(a) Pendapatan Asli Daerah ( PAD)

Pendapatan Asli Daerah yang terdiri dari penerimaan Hasil Pajak Daerah, Hasil Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan, dan Lain-lain Pendapatan Asli Daerah Yang Sah memegang peranan penting

dalam Pendapatan Asli Daerah (PAD). Dari target sebesar

Rp181.759.067.619,50 realisasinya sebesar Rp195.606.461.846,70 sehingga terjadi pelampauan realisasi sebesar Rp13.847.394.227,20 atau 7,68%. Apabila dibanding dengan realisasi periode yang sama tahun sebelumnya yaitu sebesar Rp191.166.217.182,40 berarti telah mengalami kenaikan sebesar Rp4.440.244.664,30 atau 2,38%.

Untuk memaksimalkan penerimaan tersebut langkah-langkah yang ditempuh dalam mengelola Pendapatan Asli Daerah,adalah:

Penetapan Produk hukum daerah tentang pajak daerah dan retribusi daerah dilakukan dengan berpedoman pada ketentuan yang diatur dalam Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah; Upaya peningkatan penerimaan Pendapatan Asli Daerah, tidak dilakukan

dengan kebijakan yang memberatkan dunia usaha dan masyarakat. Upaya peningkatan Pendapatan Asli Daerah ditempuh melalui kegiatan intensifikasi dan ekstensifikasi pemungutan pajak dan retribusi daerah, law enforcement dalam upaya membangun ketaatan wajib pajak dan wajib retribusi daerah serta peningkatan pengendalian dan pengawasan atas pemungutan pendapatan asli daerah untuk terciptanya efektifitas dan efisiensi yang dibarengi dengan peningkatan kualitas, kemudahan, ketepatan dan kecepatan pelayanan dengan biaya murah;

Terus berupaya menggali potensi sumber-sumber pendapatan daerah; Mendorong investasi yang berdampak pada peningkatan pendapatan daerah; Melakukan intensifikasi dan ekstensifikasi sumber-sumber pendapatan

daerah.

(b) Pendapatan Transfer

Pendapatan Transfer terdiri dari Transfer Pemerintah Pusat Dana Perimbangan,Tranfer Pemerintah Pusat Lainnya dan transfer Pemerintah Propinsi.

Lampiran IV Peraturan Daerah Kabupaten Ngawi

Catatan atas Laporan Keuangan Pemerintah Kabupaten Ngawi Tahun Anggaran 2016 18 Transfer Pemerintah Pusat Dana perimbangan sangat terkait dengan

pelaksanaan desentralisasi kewenangan dan fiskal yang diserahkan kepada daerah, komponen dana perimbangan bersumber dari Bagi Hasi Pajak, Bagi Hasil Bukan Pajak/SDA, Dana Alokasi Umum dan Dana Alokasi Khusus. Penerimaan Dana Perimbangan yang telah dicapai atas dasar formulasi bagi hasil yang telah ditetapkan dengan kemampuan optimal pemungutan yang di lakukan di daerah. Dari target sebesar Rp1.462.653.683.600,00 terealisasi sebesar Rp1.468.168.730.397,00 sehingga terjadi pelampauan realisasi sebesar Rp5.515.046.797,00 atau sebesar 0,38%. Apabila dibanding dengan pencapaian target periode yang sama tahun sebelumnya yaitu sebesar Rp1.164.518.440.211,00 berarti telah mengalami kenaikan sebesar Rp303.650.290.186,00 atau 26,08%.

Transfer Pemerintah Pusat Lainnya terdiri dari Dana Penyesuaian . Dari

target sebesar Rp179.626.237.000,00 terealisasi sebesar

Rp182.608.675.600,00 sehingga terjadi pelampauan realisasi sebesar Rp2.982.438.600,00 atau sebesar 1,66%. Apabila dibanding dengan pencapaian target periode yang sama tahun sebelumnya yaitu sebesar Rp388.259.091.000,00 berarti telah mengalami penurunan sebesar Rp205.650.415.400,00 atau 52.97%.

Tranfer Pemerintah Propinsi terdiri dari Pendapatan Bagi Hasil Pajak dan Pendapatan Bagi Hasil Lainnya. Dari target sebesar Rp85.776.839.854,00 terealisasi Rp92.583.401.600,00 sehingga terjadi pelampauan realisasisebesar Rp6.806.561.746,00 atau sebesar 7,94%. Apabila dibanding dengan pencapaian target periode yang sama tahun sebelumnya yaitu sebesar Rp86.339.242.530,00, berarti telah mengalami kenaikan sebesar Rp6.244.159.070,00 atau 7,23%.

Langkah-langkah yang ditempuh dalam mengelola Dana Perimbangan, adalah:

Penetapan pagu dana perimbangan yang ditetapkan berdasarkan alokasi definitif yang sudah ditetapkan oleh pemerintah pusat, dengan terus melakukan koordinasi dengan pemerintah pusat untuk peningkatan setiap tahunnya, yang meliputi Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) , dan Dana Bagi Hasil pajak dan bukan pajak.

Melakukan kerjasama dengan KPP Pratama untuk melakukan intensifikasi dan Ekstensifikasi Pajak Penghasilan (PPh) Pasal 21.

(c) Lain-Lain Pendapatan yang Sah

Lain-lain Pendapatan Yang Sah dalam struktur APBD adalah merupakan jenis penerimaan yang bersumber dari Pendapatan Hibah, Pendapatan Darurat dan Pendapatan Lainnya. Dari target sebesarRp38.870.189.623,76 realisasinya sebesar Rp38.870.189.625,00 atau sebesar 100%. Apabila dibanding dengan pencapaian target periode yang sama tahun sebelumnya yaitu sebesar Rp81.90.753.000,00 berarti telah mengalami penurunan sebesar Rp43.030.563.375,00 atau sebesar 52,54%.

Secara lengkap Pendapatan Daerah Kabupaten Ngawi Tahun Anggaran 2015 dan 2016, dapat disajikan tabel sebagai berikut:

Lampiran IV Peraturan Daerah Kabupaten Ngawi

Catatan atas Laporan Keuangan Pemerintah Kabupaten Ngawi Tahun Anggaran 2016 19

Tabel c.1

PendapatanDaerah Kabupaten Ngawi Tahun Anggaran 2015 dan 2016

NO URAIAN TAHUN Growth 2015 2016 Jumlah % Jumlah % 1.1 PENDAPATAN ASLI DAERAH 191.166.217.182,40 10,00 195.606.461.846,70 9,90 2,33 1.1.01 HASIL PAJAK DAERAH 38.537.158.480,00 2,02 41.867.576.220,00 2,12 7,95 1.1.02 HASIL RETRIBUSI DAERAH 15.952.419.996,20 0,83 15.637.879.458,50 0,79 -2,01 1.1.03 HASIL PENGELOLAAN KEKAYAAN DAERAH YANG DIPISAHKAN 9.039.157.830,70 0,47 9.282.208.785,00 0,47 2,62 1.1.04 LAIN - LAIN PENDAPATAN ASLI DAERAH YANG SAH

127.637.480.875,50 6,67 128.818.797.383,20 6,84 1,01 1.2 PENDAPATAN TRANSFER 1.639.116.773.741,00 85,72 1.743.360.807.597,00 88,14 5,98 1.2.01 TRANSFER PEMERINTAH PUSAT - DANA PERIMBANGAN 1.164.518.440.211,00 60,90 1.468.168.730.397,00 74,23 20,68 1.2.02 TRANSFER PEMERINTAH PUSAT - LAINNYA 388.259.091.000,00 20,30 182.608.675.600,00 9,23 -112,62 1.2.03 TRANSFER PEMERINTAH PROPINSI 86.339.242.530,00 4,52 92.583.401.600,00 4,68 6,74 1.3 LAIN-LAIN PENDAPATAN YANG SAH 81.900.753.000,00 4,28 38.870.189.625,00 1,97 -110,70 1.3.01 PENDAPATAN HIBAH 0,00 0,00 16.872.809.625,00 0,85 100,00 1.3.02 PENDAPATAN DANA DARURAT 0,00 0,00 0,00 0,00 0,00 1.3.03 PENDAPATAN LAINNYA 81.900.753.000,00 4,28 21.997.380.000,00 1,11 -272,32 JUMLAH PENDAPATAN 1.912.183.743.923,40 100 1.977.837.459.068,70 100,00 3,33

Dari data diatas dapat dilihat bahwa berdasarkan struktur pendapatan daerah, Pendapatan Asli Daerah ( PAD) yang terdiri Hasil Pajak Daerah, Hasil Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan dan Lain-lain Pendapatan Asli Daerah yang Sah menyumbang yaitu sebesar 9,90% dari total Pendapatan Daerah, namun seiring dengan bertambahnya potensi yang digali dan penerapan manajemen yang terus diperbaiki dapat menghasilkan PAD pada setiap tahunnya mengalami peningkatan, dimana kenaikan tersebut dangat dipengaruhi upaya yang dilakukan dalam memacu peningkatan PAD melalui kegiatan intensifikasi dan ekstensifikasi pendapatan daerah, adapun kegiatan yang telah dilakukan antara lain:

Kerjasama dengan pihak ketiga

Menambah objek dan subjek pajak dan retribusi daerah; Perluasan basis pajak/ retribusi daerah;