i

IMPLEMENTASI KONSEP MARKETING PADA

PRODUK PEMBIAYAAN BAI’ BITSAMAN AJIL

(BBA) UNTUK MEMPENGARUHI MINAT NASABAH

DI BMT SYAMIL

TUGAS AKHIR

Disusunoleh :

DENNI MAHARDIKA

NIM 20112044

JURUSAN DIII PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

ii

IMPLEMENTASI KONSEP MARKETING PADA

PRODUK PEMBIAYAAN BAI’ BITSAMAN AJIL

(BBA) UNTUK MEMPENGARUHI MINAT NASABAH

DI BMT SYAMIL

TUGAS AKHIR

DisusundandiajukanuntukmemenuhisyaratgunamemperolehGelarAhliMadyaPada Program Studi DIII PerbankanSyariah (A.md, E.Sy)

Disusunoleh :

DENNI MAHARDIKA

NIM 20112044

JURUSAN DIII PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

v

MOTTO

“ Teruslah berlari

mengejar mimpimu, hingga suara

cemoohan itu berubah menjadi tepuk tangan”

vi

PERSEMBAHAN

Tugas Akhir ini saya persembahkan :

1. Untuk Baginda Rasul Muhammad SAW, yang saya nantikan syafaatnya di

akhirat.

2. Untuk kedua orang tua saya Bapak Dedy Supardianto dan Ibu Poniah yang

senantiasa dan tidak lelah mendoakan dan memberikan semangat untuk

saya.

3. Untuk kakak saya Dikki Pramdianto beserta istrinya Vitha Rosyada

Martono dan buah hatinya Muhammad Wafi As’ad yang telah mendoakan

dan memberikan semangat untuk saya.

4. Untuk teman saya Adi Prabowo, Eriya Bayu Prasetyo, Muhammad Ainur

Rifqi dan Lia Rofiani yang telah mendoakan dan banyak membantu saya.

5. Seluruh keluarga dan teman-teman sekalian untuk harapan dan doa kalian.

6. Seluruh keluarga BMT Syamil (Ibu Sumiyati, mbk Fitri, Putri Novianti,

Eva Hindun Khasanah, Eko Prasetyo).

7. Teman-teman sahabat dahsyat D III Perbankan Syariah angkatan 2012

atas bantuannya dalam menyelesaikan karya ini.

viI ABSTRAK

Mahardika,Denni.2015.Implementasi Konsep Marketing Pada Produk

Pembiayaan Bai’ Bitsaman Ajil (BBA) untuk mempengaruhi minat

nasabah di BMT Syamil.Tugas Akhir.Fakultas Ekonomi dan Bisnis Islam.Jurusan DIII Perbankan Syariah.Institut Agama Islam Negeri Salatiga.Pembimbing : Drs.H.Alfred L.,M.SI.

Kata Kunci: Konsep Marketing, Bai’ Bitsaman Ajil

Peneletian ini bertujuan untuk mengetahui bagaimana konsep marketing pembiayaan Bai’ Bitsaman Ajil yang ada di BMT Syamil dalam menarik minat nasabah. Metode yang digunakan dalam peneletian ini adalah menggunakan

metode peneletian kualitatif yaitu prosedur penelitian yang menggunakan data

deskriptif. Adapun metode pengumpulan data yang digunakan dengan cara

wawancara terhadap karyawan BMT Syamil, observasi secara langsung terhadap

obyek tertentu yang menjadi fokus penelitian dan mengetahui suasana kerja BMT

Syamil, dan dokumentasi yang berhubungan dengan penelitian ini.

Hasil penelitian ini adalah implementasi konsep marketing yang

digunakan BMT Syamil dalam menarik minat nasabah terhitung berhasil karena

dalam tahun 2012-2014 jumlah nasabah pembiayaan BBA mengalami

peningkatan. Jumlah nasabah tahun 2012 (69), 2013 (84), 2014 (94). Konsep

marketing yang digunakan BMT Syamil dalam pemasaran produk adalah dengan

menggunakan sistem marketing mix dengan rincian: Produk (product), Harga

(price), Promosi (promotion), Tempat (place), Orang (people), Proses (proses),

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Segala puji bagi Allah, Rabb semesta alam. Karena limpahan rahmad,

taufik serta hidayahnya, penulis dapat menyelesaikan Tugas Akhir ini tanpa

halangan apapun. Shalawat serta salam penulis haturkan kepada Nabi Muhammad

SAW, yang senantiasa kita ikuti teladannya. Maksud dari penulisan laporan Tugas

Akhir ini adalah untuk memenuhi persyaratan kelulusan mencapai derajat ahli

madya (A.Md) pada progam studi Diploma III Perbankan Syariah IAIN Salatiga.

Penulis juga menyadari bahwa penulisan Tugas Akhir ini sulit untuk dapat

terwujud tanpa adanya bantuan dari berbagai pihak. Dalam penulisan Tugas Akhir

ini tidak lepas dari bantuan dan dukungan berbagai pihak, oleh karena itu, penulis

ingin mengucapkan terima kasih kepada :

1. Bapak Dr. Rahmat Hariyadi, M.Pd., selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, SE, M.Si., selaku Dekan fakultas Syariah IAIN

Salatiga.

3. Bapak Ahmad Mifdlol M., Lc., M.S.I., selaku pembimbing akademik D III

Perbankan Syariah.

4. Bapak Drs.H. Alfred L, M.SI., selaku dosen pembimbing yang telah

memberikan bimbingan dan pengarahan kepada penulis dengan penuh

perhatian dan kesabaran selama menyusun maupun penulisan Tugas Akhir

5. Bapak dan Ibu dosen perbankan syariah terima kasih atas ilmu yang tiada

batasnya.

6. Bapak dan Ibu tercinta yang tanpa hentinya mengalirkan doa untuk

kesempatan dan keberhasilan penulis serta memberikan semangat baik

spiritual, moril, dan materil.

7. Ibu Sumiyati selaku manajer BMT Syamil Ampel yang telah memberikan

izin kepada penulis untuk mengadakan penlitian ini.

8. Seluruh karyawan di BMT Syamil Ampel yang telah membantu dalam

perizinan serta wawancara penulis tugas akhir ini.

9. Keluarga besar D III Perabankan Syariah khususnya angkatan 2012,

terima kasih atas semua dukungannya dan buat angkatan 2013 dan 2014

tetap semangat.

10.Serta semua pihak yang tidak dapat disebutkan satu persatu dan yang telah

mendukung baik secara langsung maupun tidak langsung dalam penullisan

tugas akhir ini, penulis hanya mampu menghaturkan ucpan terimakasih

yang tulus dan ikhlas dari hati sanubari yang paling dalam, serta iringan

doa semoga Allah memberikan rahmat dan keselamatan bagi kita semua,

Penulis menyadari bahwa dalam penulisan dan penyusunan Tugas akhir ini

jauh dari sempurna, untuk itu kritik dan saran selalu penulis harapkan. Semoga

dengan disusunnya tugas akhir ini dapat memberikan manfaat bagi penulis pada

khususnya dan pembaca pada umumnya.

Wassalamualaikum Wr. Wb.

Salatiga, 13 Agustus 2015

Denni Mahardika

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PESETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN MUNAQOSAH ... iii

HALAMAN MOTTO ... iv

BAB II LANDASAN TEORI A. Pengertian Pemasaran 1. Pengertian Pemasaran ... 14

2. Marketing Mix ... 15

B. Teori Pembiayaan 1. Pengertian Pembiayaan... 24

3. Tujuan Pemberiaan Pembiayaan ... 27

4. Unsur-unsur Pembiayaan ... 29

C. Definisi Ba’i Bitsaman Ajil (BBA) 1. Pengertian ... 30

2. Landasan Teori ... 32

D. Pengertian Minat 1. Faktor-faktor yang Mempengaruhi Minat ... 34

BAB III LAPORAN OBJEK A.Sejarah Berdirinya KJKS BMT Syamil ... 36

B. Visi dan Misi KJKS BMT Syamil ... 36

C. Tujuan Di Dirikannya KJKS BMT Syamil ... 36

D. Indentitas KJKS BMT Syamil ... 37

E. Kepengurusan KJKS BMT Syamil ... 37

F. Struktur Organisasi BMT Syamil... 38

G. Produk BMT Syamil... 50

H. Pemberdayaan Dana ... 51

BAB IV ANALISIS DATA A. Sistem dan Prosedur ... 54

B. Implementasi Konsep Marketing ... 57

C. Data Deskriptif Produk BBA BMT Syamil ... 62

D.Minat Nasabah di BMT Syamil ... 63

BAB V PENUTUP A. Kesimpulan ... 65

DAFTAR PUSTAKA ... 67

DAFTAR RIWAYAT HIDUP

13I

DAFTAR TABEL

Tabel keterangan halaman

4.1Tabel perolehan dana dan jumlah nasaban... 62

1

1I

BAB I

PENDAHULUAN

A. Latar Belakang

Lembaga perbankan merupakan salah satu lembaga keuangan yang

mempunyai nilai strategis dalam dunia perekonomian suatu negara. Lembaga

tersebut berfungsi sebagai perantara pihak-pihak yang kekurangan dana (lacks of

funds) dengan pihak-pihak yang mempunyai kelebihan dana (surplus of funds).

Dengan demikian, lembaga perbankan akan bergerak dalam kegiatan perkreditan,

dan berbagai jasa yang diberikan oleh bank, melayani kebutuhan pembiayaan

serta melancarkan mekanisme sistem pembayaran bagi semua sektor

perekonomian (Ismail,2011).

Perbankan syariah atau Perbankan Islam adalah suatu sistem perbankan

yang dikembangkan berdasarkan syariah (hukum) islam. Usaha pembentukan

lembaga ini didasari oleh larangan dalam Agama Islam untuk memungut maupun

meminjam dengan bunga atau yang disebut dengan riba serta larangan investasi

untuk usaha-usaha yang dikategorikan haram (misal: usaha yang berkaitan dengan

produksi makanan/minuman haram, usaha media yang tidak islami, dll), di mana

hal ini tidak dapat dijamin oleh sistem perbankan konvensional.

Perbankan Syariah mempunyai prinsip bagi hasil yang berbeda dengan

perbankan konvensional, yang ternyata lebih tangguh dan terbukti mampu

bertahan pada saat krisis ekonomi global. Bahkan sistem perbankan saat ini lebih

berkembang dan menjadi alternatif menarik bagi kalangan pengusaha sebagai

pelaku bisnis, akademisi sebagai penyedia sumber daya manusia dan masyarakat

sebagai pengguna jasa perbankan.

Dikeluarkannya Undang-undang No. 7 Tahun 1992 tentang Perbankan

sekalipun belum dengan istilah yang tegas, tetapi baru dimunculkan dengan istilah

“bagi hasil”. Setelah Undang-undang tersebut diubah dengan Undang-undang No.

10 Tahun 1998 tentang perubahan Undang-undang No. 7 Tahun 1992 tentang

perbankan, istilah yang dipakai lebih terbuka. Dalam Undang-undang No. 10

Tahun 1998 disebut dengan tegas istilah “prinsip syariah” bank berdasarkan

prinsip syariah.

Munculnya Undang-undang No. 10 Tahun 1998 ternyata dirasa masih

belum memberikan stimulasi yang besar bagi perkembangan perbankan syariah.

Akhirnya pada tahun 2008 disusunlah Undang-undang No. 21 Tahun 2008

tentang Perbankan Syariah, yang spesifik membahas tentang perbankan syariah.

Undang-undang tersebut ternyata memberikan pengaruh yang besar bagi dunia

ekonomi syariah, terbukti setelah adanya Undang-undang tersebut banyak

lembaga-lembaga keuangan yang berprinsip syariah berdiri. Mulai dari bank

umum syariah, unit usaha syariah, BPR Syariah, koperasi syariah, Baitul Maal

Wattamwil (BMT), pegadaian syariah, asuransi syariah dan lembaga lain yang

beroperasi dengan menggunakan prinsip syariah.

BMT merupakan lembaga keuangan syariah yang secara kelembagaan

sama dengan koperasi. Oleh karena itu, BMT operasionalnya tidak diawasi oleh

Bank Indonesia. Fungsi BMT sama dengan bank, yaitu sebagai lembaga

kekurangan dana. Perbedaan antara BMT dengan bank ada pada fasilitas yang

diberikan, jika bank sebagai lembaga besar dapat memberikan fasilitas berupa

transfer, kliring, inkaso, dan lain sebagainya, sedangkan BMT tidak dapat

melakukan hal demikian (Ridwan,2004).

Sebenarnya sejak zaman Rosulullah SAW itu sudah ada lembaga

keuangan tetapi bukan BMT melainkan baitul mal. Baitul mal yang ada di zaman

Rosulullah SAW adalah lembaga keuangan yang menerima pendapatan (revenue

collection) dan pembelanjaan (expenditure) (Muhammad, 2003). Jadi lembaga

tersebut adalah lembaga yang menyerupai bank. Baitul mal yang di dirikan oleh

Rosulullah SAW tidak mempunyai bentuk yang formal sehingga memberikan

fleksibilitas yang tinggi dan nyaris tanpa birokasi.Baitul mal zaman Rosulullah

SAW bukan hanya lembaga BAZIS yang dikenal sekarang akan tetapi baitul

malyang memainkan kebijakan fiskal sebagaimana yang dikenal ekonomi

sekarang. Kebijakan fiskal yang dilakukan akan memberikan dampak langsung

pada tingkat investasi dan secara tidak langsung memberikan dampak pada tingkat

inflasi dan pertumbuhan ekonomi (Muhammad, 2003).

Seperti Bank Syariah, BMT juga memberikan jasa-jasa pembiayaan.

Jasa-jasa yang terkait dengan Jasa-jasa pembiayaan yang ditawarkan oleh BMT dikemas

dalam produk-produk sama dengan yang ada dalam Bank Syariah, produk

tersebut diantaranya adalah pembiayaan Bai’bitsaman ajil (BBA). Pada

pembiayaan BBA ada perjanjian keuntungan atau mark-up, BMT membiayai

pembelian barang atau asset yang dibutuhkan oleh nasabahnya dengan membeli

dengan menambah suatu mark-up atau keuntungan. Dengan kata lain, penjualan

barang oleh bank kepada nasabah dilakukan atas dasar harga pokok ditambah

keuntungan.

Dari uraian mengenai pembiayaan BBA di atas, pembiayaan BBA

merupakan jenis pembiayaan BMT yang akan sangat berpengaruh dan bermanfaat

bagi masyarakat. Maka dari itu BMT dalam memberikan kredit atau pembiayaan

berdasarkan prinsip syaraiah, BMT harus menempuh suatu cara agar tidak

merugikan kepentingan kedua belah pihak, maka BMT dalam memberikan

pembiayaan harus mempunyai keyakinan berdasarkan analisis yang mendalam

atas i’tikad dan kemampuan serta kesanggupan nasabah untuk mengembalikan

baik pembiayaan bai’ bitsaman ajil sesuai perjanjian antara BMT dan nasabah.

Kelebihan produk pembiayaan BBA ini yaitu sesuai dengan syariat islam,

karena sesuai dengan prinsip syariah dan angsurannya ringan. Selain itu nasabah

pengguna produk ini juga tidak perlu datang ke BMT untuk melakukan angsuran

pembiayaan, karena petugas marketing bisa langsung datang ke rumah. Oleh

sebab itu masyarakat cenderung memilih produk pembiayaan ini dari pada produk

pembiayaan lain.

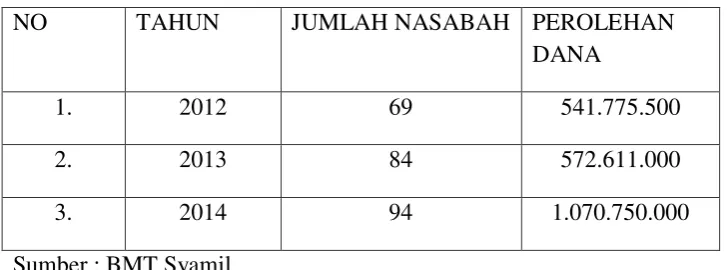

Tujuan dari penulisan TA ini yaitu penulis ingin mengetahui tentang minat

nasabah pembiayaan BBA yang ada di BMT Syamil. Karena dilihat dari

perolehan data yang ada, pembiayaan BBA setiap tahunnya mengalami kenaikan

NO TAHUN JUMLAH NASABAH PEROLEHAN DANA

1. 2012 69 541.775.500

2. 2013 84 572.611.000

3. 2014 94 1.070.750.000

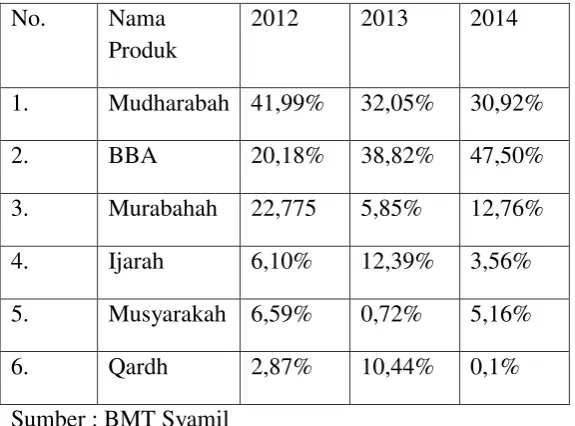

Jika dibandingkan dengan produk lain pembiayaan BBA di BMT Syamil

mengalami kenaikan setiap tahunnya yaitu :

No. Nama Produk 2012 2013 2014

1. Mudharabah 41,99% 32,05% 30,92%

2. BBA 20,18% 38,82% 47,50%

3. Murabahah 22,775 5,85% 12,76%

4. Ijarah 6,10% 12,39% 3,56%

5. Musyarakah 6,59% 0,72% 5,16%

6. Qardh 2,87% 10,44% 0,1%

Dari uraian tersebut, maka penulis terdorong untuk meneliti tentang

penerapan akad bai’ bitsaman ajil (BBA) di BMT SYAMIL, karena pada

hakekatnya implikasi dari produk bai’ bitsaman ajil (BBA) akan bermanfaat dan

memudahkan masyarakat yang membutuhkan. Maka penulis dalam pembuatan

tugas akhir ini mengangkat judul “IMPLEMENTASI KONSEP MARKETING

B. Rumusan Masalah

Dari latar belakang masalah yang telah dikemukakan di atas, maka yang

menjadi pokok permasalahan dalam penulisan tugas akhir ini,penulis merumuskan

:

1. Bagaimana sistem dan prosedur pembiayaan BBA pada BMT SYAMIL?

2. Bagaimana Implementasi konsep marketing pada pembiayaan BBA untuk

menarik minat nasabah di BMT SYAMIL ?

C. Tujuan dan Kegunaan

Tujuan merupakan harapan atau hal-hal yang ingin dicapai penulis sebagai

upaya pemecahan masalah, adapun tujuan dari penelitiaan ini adalah :

1. Untuk mengetahui tentang sistem dan prosedur pembiayaan di BMT

SYAMIL.

2. Untuk mengetahui konsep marketing pembiayaan BBA di BMT SYAMIL.

Adapun manfaat atau kegunaan dari tugas akhir ini antara lain :

Kegunaan dari Tugas Akhir ini adalah:

1. Kegunaan Bagi Mahasiswa

a. Agar memberikan pengalaman belajar, pengetahuan serta menambah

wawasan bagi mahasiswa tentang konsep, sistem dan prosedur

pembiayaan dalam lembaga keuangan syariah.

b. Sebagai referensi mahasiswa dalam melakukan penelitian.

c. Sebagai pengembangan pembelajaran yang telah diperoleh selama

melakukan perkuliahan.

a. Sebagai literatur bagi perpustakaan kampus IAIN Salatiga.

b. Agar dapat menambah informasi dan referensi bagi mahasiswa program

DIII PS.

3. Kegunaan Bagi BMT

Memberi saran dan masukan bagi BMT untuk memperbaiki kinerja

karyawan serta BMT itu sendiri dalam bagaimana cara untuk melayani

nasabah dan melakukan strategi pembiayaan.

D. Penelitian terdahulu

Penelitian yang pertama dalam tugas akhir yang berjudul “ Pengaruh

Pembiayaan Bai’bitsaman Ajil Terhadap Tingkat Pendapatan BMT Al-Fattah

Susukan”, Istiqomah Mufidah (2011) menjelaskan bahwa pembiayaan BBA

sangat mempengaruhi peningkatan pendapatan BMT, karena banyaknya jumlah

nasabah pembiayaan BBA. Tugas akhir ini lebih fokus pada peningkatan

pendapatan yang dihubungkan dengan pembiayaan BBA dengan melihat

prosentase pendapatan dan jumlah dana yang mengalami peningkatan cukup

signifikan.

Menurut Istiqomah, prosentase pendapatan dan jumlah dana yang

mengalami peningkatan yang cukup signifikan membutikan bahwa pendapatan

yang diperoleh dalam kondisi konstan atau seimbang berdasarkan seberapa besar

penggunaan dana atau modal.

Tugas akhir ini lebih fokus pada peningkatan pendapatan yang

dihubungkan dengan pembiayaan BBA dengan melihat prosentase pendapatan

Penelitian yang kedua dalam tugas akhir yang berjudul “ Pengaruh

pembiayaan Murabahah Dan Bai’bitsaman Ajil Terhadap Profibilitas BMT Bina

Insani Pringapus Ungaran Jawa Tengah”, Siti Khapsoh (2008) menjelaskan

tentang perbandingan pengaruh pembiayaan BBA dan Murabahah terhadap

profitabilitas BMT Bina Insani Pringapus. Profitabilitas merupakan perbandingan

antara laba dengan atktiva atau modal yang menghasilkan laba tersebut yang

dinyatakan dalam bentuk prosentase. Dalam pembiayaan Murabahah dan

Bai’bitsaman Ajil (BBA) meskipun hampir sama antara kedua pembiayaan

tersebut , tetapi ada perbedaan pola pembayarannya. Pembiayaan murabahah

pembayarannya dilakukan dengan termin waktu yang telah disepakati, sedangkan

pembiayaan BBA pembayarannya dilakukan dengan angsuran rutin setiap

bulannya atau dengan sistem cicilan sesuai waktu yang telah disepakati.

E. Metode Penelitian

Metode penelitian dilakukan secara terperinci dan efektif sehingga

diketahui bahwa seseorang melakukan penelitian ilmiah adalah untuk

mendapatkan suatu interpelasi yang sistematik untuk menunjang.

Metode penelitian yang saya gunakan adalah :

1. Jenis penelitian

Dalam penulisan penelitian ini penulis menggunakan metode kualitatif.

Metode ini menggunakan data-data yang dikumpulkan dan diolah berupa

kata-kata, gambar, dan bukan angka-angka sebagai suatu kepastian bagi

kutipan data untuk dideskripsikan dalam kata kajian yang komprehensif

dan saling keterhubungan (Mahi, 2011: 40).

2. Tipe penelitian

Metode Penelitian Deskriptif

Penelitian ini ditujukan untuk menggambarkan suatu keadaan secara apa

adanya. Jadi di sini peneliti tidak melakukan manipulasi terhadap objek

penelitian.

3. Teknik pengumpulan data

a. Observasi langsung

Penlitian ini dilakukan langsung kepada objek yang akan diteliti yaitu

bank yang bersangkutan dan anggota.

b. Metode interview

Metode ini dengan cara melakukan wawancara dengan manajer, karyawan,

staf, dan anggota di BMT SYAMIL.

c. Metode dokumentasi

Data ini dilakukan dengan mengumpulkan data-data sesuai prosedur yang

ada di BMT SYAMIL.

4. Teknik analisis data

a. Data Primer

Data primer adalah data yang diperoleh langsung dari obyek penelitian

atau sumber data akurat. Data ini di dapatkan dari BMT SYAMIL,

sedangkan data yang diperlukan dalam penelitian ini antara lain data

b. Data Sekunder

Data sekunder adalah data primer yang telah diolah lebih lanjut dan

dikumpulkan oleh pihak lain. Misalnya dalam bentuk tabel atau grafik..

Data ini meliputi: latar belakang dan sejarah, tujuan, visi, misi dan struktur

organisasi dari BMT SYAMIL.

F. Penegasan Istilah

Penegasan masalah dari proposal ini adalah :

1. Perbankan Syariah adalah segala sesuatu yang menyangkut tentang bank

syariah dan unit usaha syariah, mencakup kelembagaan, kegiatan usaha,

serta cara yaitu menghimpun dana dari masyarakat dalam bentuk titipan

dan investasi dari pihak pemilik dana (Ismail : 2011).

2. Implementasi adalah kegiatan yang dilakukan untuk menguji data dan

menerapkan sistem yang diperoleh dari kegiatan seleksi.

3. Prosedur menurut Mulyadi (2001: 3) adalah suatu urutan kegiatan klerikal,

biasanya melibatkan beberapa orang dalam suatu departemen atau lebih,

yang dibuat untuk menjamin penanganan secara seragam transaksi

perusahaan yang terjadi berulang-ulang.

4. Pembiayaan adalah penyediaan uang atau tagihan atau yang dapat

dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam

meminjam antara bank dengan pihak lain yang mewajibkan pihak

peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan

5. Baitul Mal Wat Tamwil (BMT) adalah lembaga keuangan mikro yang

berorientasi sosial keagamaan yang kegiatan utamanya menampung serta

,emyalurkan harta masyarakat berupa zakat, infaq, dan shadaqoh (ZIS)

berdasarkan ketentuan yang telah ditetapkan Al-quran dan sunah

RosulNya(Ilmi, 2002).

6. Ba’i bitsaman ajil (BBA) pembiayaan berakad jual beli, adalah suatu

perjanjian pembiayaan yang disepakati antara bank Islam dengan nasabah,

dimana bank Islam menyediakan dananya untuk sebuah investasi dan atau

pembelian barang modal dan usaha anggotanya yang kemudian proses

pembayarannya dilakukan secara menyicil atau angsuran (Muhammad :

2000 : 119).

7. Pemasaran adalah suatu proses sosial dan manajerial dimana individu dan

kelompok mendapatkan kebutuhan dan keinginan mereka dengan

menciptakan, menawarkan, dan bertukar sesuatu yang bernilai satu sama

lain. ( Philip Kotler, 1995 )

8. Minat adalah suatu keadaan dimana seseorang mempunyai perhatian

terhadap sesuatu dan disertai keinginan untuk mengetahui dan

mempelajari maupun membuktikan lebih lanjut Bimo Walgito (1981: 38).

9. Pengertian nasabah adalah orang atau badan yang mempunyai rekening

simpanan atau pinjaman pada bank(Saladin, 1994).

Pada penulisan tugas akhir ini terdapat satu bab yang terdiri dari beberapa sub

bab yang di uraikan kembali. Sistematika penulisan dalam Tugas Akhir ini adalah

sebagai berikut:

Bab I Pendahuluan. berisi tentang latar belakang,rumusan masalah, tujuan

dan kegunaan, penelitian terdahulu, metode penelitian,penegasan istilah dan

sistematika penulisan.

Bab II Landasan teori ini membahas tentang telaah pustaka, karangka teori

yang membahas tentang: yang pertama pengertian BMT, sejarah BMT di

Indonesia, produk penghimpun dana dan penyaluran dana yang ada di BMT.

Kedua sistem dan prosedur pemberian pembiayaan, serta landasan teori yang

mendukung permasalahan ini.

Bab III Laporan objek tugas akhir ini adalah salah satu BMT yang berada di

daerah Ampel, Kab. Boyolali. Untuk melakukan penyusunan Tugas Akhir,

penulis melakukan peninjauan terhadap hal-hal yang berhubungan dengan

masalah yang akan dibahas pada laporan tugas akhir ini, yang berjudul

“Implementasi Konsep Marketing Pada Produk Pembiayaan Ba’i bitsaman Ajil

(BBA) untuk mempengaruhi minat nasabah di BMT Syamil” mulai dari sejarah

berdirinya BMT Syamil, visi dan misi BMT, tujuan berdirinya BMT, alamat

BMT, susunan struktur organisasi, dan penjabaran tugas serta wewenang

masing-masing pekerja yang ada di BMT Syamil.

Bab IV Analisa dalam bab ini akan menjelaskan tentang bagaimana cara

menganalisa masalah yang dihadapi oleh BMT Syamil yang terkait serta jalan

Bab V Penutup dalam bab ini membahas kesimpulan, kritik, dan saran yang

BAB II

LANDASAN TEORI

A.Pengertian Pemasaran

1. Konsep Pemasaran

Sebelum ilmu marketing berkembang sedemikian rupa dengan

tingkat persaingan usaha yang sedemikian ketat, pada zaman dulu orang

yang menanam padi maka terus menerus makan padi, nelayan akan terus

menerus makan ikan, dan pemburu akan terus menerus makan daging.

Lama kelamaan timbul kebosanan dan mereka berpindah tempat untuk

menemukan sesuatu yang baru. Ketika dalam perjalanan, orang yang

membawa padi akan bertemu dengan orang yang membawa ikan atau

daging. Saat itu juga mereka menukarnya, di tempat itulah akhirnya kita

mengenal istilah market atau pasar. Tempat bertemunya antara penjual dan

pembeli ini akhirnya disepakati sebagai tempat penukaran resmi yang

lama kelamaan dijadikan pasar secara resmi (Arifin, 2004:32-33).

Menurut Arifin (2004) dalam pemasaran terdapat konsep-konsep dasar

marketing yang perlu kita ketahui, yaitu :

1. Bauran Pemasaran atau marketing mix;

Marketing mix merupakan kegiatan pemasaran yang dilakukan

secara terpadu. Artinya kegiatan ini dilakukan secara bersamaaan

di antara elemen-elemen yang ada di dalam marekting mix itu

sendiri.

2. Segmentasi, targeting dan positioning pasar;

Yaitu tindakan membagi suatu pasar menjadi kelompok-kelompok

pembeli yang berbeda-beda yang mungkin membutuhkan produk

atau kombinasi pemasaran yang terpisah.

3. Market dan potensial market;

Adalah nilai maksimum dari konsumen yang dapat ditarik dari

pasar tentunya dengan definisi pasar yang jelas.

4. Posisi perusahaan.

Yaitu tindakan untuk menempatkan posisi bersaing produk dan

bauran pemasaran yang tepat pada setiap pasar sasar.

2. Marketing Mix

Menurut Kasmir (2014:213), bauran pemasaran atau marketing mix

merupakan kegiatan pemasaran yang dilakukan secara terpadu. Artinya

kegiatan ini dilakukan secara bersamaan di antara elemen-elemen yang

ada dalam marketing mix itu sendiri. Setiap elemen tidak dapat

berjalan sendiri-sendiri tanpa dukungan dari elemen yang lain.

Penggunaan bauran pemasaran atau marketing mix dalam dunia

perbankan dilakukan dengan menggunakan konsep-konsep yang sesuai

dengan kebutuhan bank. Dalam praktiknya, konsep bauran pemasaran

terdiri dari bauran pemasaran untuk produk yang berbentuk barang

maupun jasa. Khusus untuk produk yang berbentuk jasa diberlakukan

Menurut Kasmir (2014) konsep pemasaran marketing mix terdiri

dari 7 P yaitu :

1. Product (Produk)

Produk secara umum diartikan sebagai sesuatu yang dapat

memenuhi kebutuhan dan keinginan pelanggan. Artinya,

apapun wujudnya selama itu dapat memenuhi keinginan

pelanggan dan kebutuhan kita, katakan sebagai produk

(Kasmir, 2014:216).

Dalam praktiknya produk terdiri dari dua jenis, yaitu yang

berkaitan dengan fisik atau benda berwujud dan tidak

berwujud. Produk yang diinginkan pelanggan, baik berwujud

maupun yang tidak berwujud adalah produk yang berkualitas

tinggi. Artinya, produk yang ditawarkan oleh bank ke

nasabahnya memiliki nilai yang lebih baik dibandingkan

dengan produk bank pesaing. Produk yang berkualitas tinggi

ini disebut juga produk plus.

Produk yang berkualitas tinggi yang berhasil diciptakan

oleh bank akan memberikan berbagai keuntungan baik dalam

jangka pendek maupun jangka panjang (Kasmir, 2014:216).

Adapun keuntungan produk plus antara lain :

a. Dapat meningkatkan penjualan, mengingat nasabah akan

tertarik untuk membeli dan mempertahankan produk yang

b. Menimbulkan rasa bangga bagi nasabah yang memiliki

produk plusnya ditengah-tengah masyarakat;

c. Menimbulkan rasa kepercayaan yang tinggi, sehingga dapat

mempertahankan nasabah lama dan menggaet nasabah

baru;

d. Menimbulkan kepuasan tersendiri bagi nasabah yang

bersangkutan.

Dalam praktiknya untuk menciptakan produk plus bukanlah

perkara mudah. Banyak faktor yang harus dipertimbangkan atau

dengan kata lain kehadiran produk plus sangat tergantung dari

berbagai pihak yang terkait produk tersebut (Kasmir, 2014:217).

Secara umum produk plus sangat tergantung dari:

a. Pelayanan yang prima, artinya pelayanan terhadap produk

yang dijual harus dilakukan secara baik, sehingga nasabah

cepat mengerti dan memahami produk tersebut

dibandingkan dengan produk lainnya;

b. Pegawai yang professional, artinya memiliki kemampuan

untuk menjelaskan dan mempengaruhi nasabah sehingga

mau membeli produk yang ditawarkan;

c. Sarana dan prasarana yang dimiliki harus dapat menunjang

kelengkapan teknologi yang dimilikinya, sehingga mampu

d. Lokasi dan layout gedung dan ruangan. Hal ini sangat

berpengaruh terhadap kenyamanan dan keamanan nasabah

selama berhubungan dengan bank. Lokasi yang tidak

strategis membuat nasabah malas untuk mendatangi bank.

Demikian pula dengan layout ruangan yang tidak baik juga

menyebabkan nasabah bosan untuk berhubungan dengan

bank;

Harga salah satu aspek penting dalam kegiatan marketing

mix. Penentuan harga menjadi sangat penting untuk

diperhatikan, mengingat harga sangat menentukan laku

tidaknya produk dan jasa perbankan. Penentuan harga oleh

suatu bank dimaksudkan untuk berbagai tujuan yang hendak

dicapai (Kasmir, 2014:227).

Secara umum tujuan penentuan harga adalah sebagai berikut:

a. Untuk bertahan hidup

Dalam hal ini bank menentukan harga semurah mungkin

dengan maksud produk atau jasa yang ditawarkan laku di

pinjam rendah, tetapi dalam kondisi masih menguntungkan

(Kasmir, 2014:227).

b. Untuk memaksimalkan laba

Tujuan harga ini dengan mengharapkan penjualan yang

meningkat sehingga laba, dapat ditingkatkan. Penentuan

harga biasanya dapat dilakukan dengan harga murah atau

tinggi.

c. Untuk memperbesar market share

Penentuan harga ini dengan harga yang murah, sehingga

diharapkan jumlah pelanggan meningkat dan diharapkan

pula pelanggan pesaing beralih ke produk yang ditawarkan

seperti penentuan suku bunga simpanan yang lebih tinggi

dari pesaing.

d. Mutu produk

Tujuannya adalah memberikan kesan bahwa produk atau

jasa yang ditawarkan memiliki kualitas yang tinggi dan

biasanya harga jual ditentukan setinggi mungkin.

e. Karena pesaing

Dalam hal ini penentuan harga dengan melihat harga

pesaing. Tujuannya adalah agar harga yang ditawarkan

jangan melebihi harga pesaing artinya bunga simpanan di

3. Place ( tempat / saluran distribusi)

Pemilihan lokasi sangat penting mengingat apabila salah

dalam memganalisis akan berakibat meningkatnya biaya yang

akan dikeluarkan nantinya. Lokasi yang tidak strategis akan

mengurangi minat nasabah untuk berhubungan dengan bank.

Menurut Kasmir (2014:240), paling tidak ada dua faktor yang

menjadi pertimbangan dalam penentuan lokasi suatu cabang,

yaitu :

1) Faktor utama (Primer)

a. Dekat dengan pasar;

b. Dekat dengan bahan baku;

c. Tersedia tenaga kerja, baik jumlah maupun kualifikasi

yang diinginkan;

d. Terdapat fasilitas pengangkutan seperti jalan raya atau

kereta api atau pelabuhan laut atau pelabuhan udara;

e. Tersedianya sarana dan prasarana seperti listrik,

telepon, dan lainnya;

f. Sikap masyarakat.

2) Faktor sekunder

a. Biaya untuk invetasi di lokasi seperti biaya pembelian tanah

atau pembangunan gedung;

b. Prospek perkembangan harga atau kemajuan di lokasi tersebut;

d. Terdapat fasilitas penunjang lain seperti pusat perbelanjaan

atau perumahan.

Setelah lokasi diperoleh maka langkah selanjutnya adalah

menentukan layout gedung dan layout ruang kantor. Kedua layout

ini saling mendukung kenyamanan nasabah serta keamanan

nasabah dalam berurusan dengan bank.

Menurut (Kasmir, 2014:240) hal-hal yang perlu

diperhatikan untuk layout gedung adalah sebagai berikut:

a. Bentuk gedung yang memberikan kesan bonafit;

b. Lokasi parkir luas dan aman;

c. Keamanan di sekitar gedung terjamin;

d. Tersedia telepon umum dan fasilitas lainnya khusus untuk

nasabah.

Sementara itu, untuk layout ruangan yang harus

diperhatikan adalah :

a. Suasana ruangan terkesan luas dan lega;

b. Tata letak kursi dan meja sesuai dengan urutan proses

dokumen;

c. Dekorasi dan hiasan dalam ruangan.

4. Promotion atau promosi

Dalam kegiatan ini setiap bank berusaha untuk

mempromosikan seluruh produk dan jasa yang dimilikinya baik

sarana promosi yang dapat digunakan oleh setiap bank dalam

mempromosikan baik produk maupun jasanya (Kasmir, 2014:240).

Keempat macam sarana promosi yang dapat dilakukan adalah:

a. Periklanan (advertising)

Iklan adalah sarana promosi yang digunakan oleh bank guna

menginformasikan, menarik, dan memengaruhi calon nasabahnya.

b. Promosi penjualan (sale promotion)

Tujuan promosi penjualan adalah adalah meningkatkan penjualan

atau untuk meningkatkan jumlah nasabah. Promosi penjualan

dilakukan untuk menarik minat nasabah untuk segera membeli

setiap produk atau jasa yang ditawarkan.

c. Publisitas (publicity)

Publisitas merupakan kegiatan promosi untuk memancing nasabah

melalui kegiatan seperti pameran, bakti sosial, perlombaan cerdas

cermat, kuis serta kegiatan lainnya memalui berbagai media.

d. Penjualan pribadi (Personal selling)

Kegiatan promosi yang keempat adalah penjualan pribadi atau

personal selling. Dalam dunia perbankan penjualan pribadi secara

umum dilakukan oleh seluruh pegawai bank, mulai dari cleaning

service, satpam sampai pejabat bank.

5. People (orang)

People yaitu semua orang yang terlibat aktif dalam pelayanan

pelanggan-pelanggan lain yang ada dalam lingkungan pelayanan.

People meliputi kegiatan untuk karyawan seperti mulai dari kegiatan

rekruitmen, pendidikan dan pelatihan, motivasi, balas jasa, dan kerja

sama, serta pelanggan yang menjadi nasabah atau calon nasabah

(Kasmir, 2014:214).

6. Physical Evidence (bukti fisik)

Physical Evidence atau bukti fisik terdiri dari adanya logo atau

simbol perusahaan, motto, fasilitas yang dimiliki, seragam karyawan,

laporan, kartu nama, dan jaminan perusahaan (Kasmir, 2014:214).

7. Process (proses)

Process atau proses merupakan keterlibatan pelanggan dalam

pelayanan jasa, proses aktivitas, standar pelayanan, kesederhanaan,

atau kompleksitas prosedur kerja yang ada di bank yang bersangkutan

(Kasmir, 2014:214).

B.Teori Pembiayaan

Pembiayaan atau financing merupakan istilah yang dipergunakan

dalam bank syariah, sebagaimana dalam bank konvesional disebut dengan

kredit atau lending. Dalam kredit keuntungan berbasis pada bunga atau

interest based, sedangkan dalam pembiayaan atau financing berbasis pada

keuntungan riil yang dikehendaki atau margin ataupun bagi hasil atau

profit sharing (Dahlan, 2012:162).

Undang-Undang Nomor 21 Tahun 2008 pasal 1 (25) tentang

Pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan

dengan itu berupa:

a. Transaksi bagi hasil dalam bentuk mudharabah dan musyarakah;

b. Transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam

bentuk ijarah muntahiya bittamlik;

c. Transaksi jual beli dalam bentuk piutang murabahah, salam, dan

istishna;

d. Transaksi pinjam meminjam dalam bentuk piutang qardh;

e. Transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi

multijasa berdasarkan persetujuan atau kesepakatan antara Bank

Syariah dan atau Unit Usaha Syariah (UUS) dan pihak lain yang

mewajibkan pihak yang dibiayai dan atau diberi fasilitas dana untuk

mengembalikan dana tersebut setelah jangka waktu tertentu dengan

imbalan ujrah, tanpa imbalan, atau bagi hasil.

1. Pengertian pembiayaan

Pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu berdasarkan persetujuaan atau kesepakatan pinjam meminjam antara

bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutang

setelah jangka waktu tertentu dengan pemberian sejumlah imbalan atau hasil

(Ridwan , 2005:92).

Pembiayaan berdasarkan UU No. 7 Tahun 1992 adalah penyediaan uang atau

tagihan atau yang dapat dipersamakan dengan itu berdasarkan persetujuan atau

tertentu ditambah dengan sejumlah bunga, imbalan atau pembagiaan hasil

(Ridwan, 2005:163).

Pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan bank dengan pihak lain

yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan

tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil (Kasmir,

2002:73).

Pembiayaan menurut Baitul Mal Wattamwil (BMT) itu sendiri merupakan

fasilitas yang diberikan oleh BMT atau lembaga keuangan syariah kepada

masyarakat yang membutuhkan dana yang telah terkumpul dari masyarakat

dengan besar bagi hasil sesuai kesepakatan dalam jangka waktu tertentu.

2. Prosedur Pembiayaan

Secara umum prosedur memperoleh pembiayaan disemua lembaga keuangan

adalah sama. Secara teoritis beberapa hal yang lazim prosedur memperoleh

pembiayaan adalah (Kasmir, 2002:14).

a) Langkah 1.Susunlah terlebih dahulu RPU (Rencana Pengembangan

Usaha).

b) Langkah 2. Datanglah ke Bank/koperasi/Lembaga Keuangan, minta dan

istilah aplikasi pembiayaan.

c) Langkah 3. Lengkapi persyaratan yang diminta Bank.

d) Langkah 4. Serahkan semua dokumen ke Bank atas (RPU, Formulir,

e) Langkah 5. Tunggu dan tanya konfirmasi kepada Bank atas langkah ke 4,

bila belum lengkap, lengkapi sesuai permintaan Bank.

f) Langkah 6. Analisis pembiayaan/pembiayaan oleh bank atas aspek 5C

(bankable).

g) Langkah 7. Bank akan melanjutkan dengan analisis keuangan atas laporan

yang ada RPU.

Menurut pendapat (Suyatno, 2001:62) prosedur memperoleh pembiayaan

biasanya merupakan serangkaian kegiatan persyaratan berkaitan dengan

permohonan baru untuk mendapatkan pembiayaan, permohonan tambahan suatu

pembiayaan yang sedang berjalan, permohonan perpanjangan/pembaruan masa

laku pembiayaan yang telah berahkir jangka waktunya. Prosedurnya adalah :

a. Berkas

Berkas terdiri dari surat permohonan nasbah, daftar isian yang

disediakan bank dan daftar lampiran yang diperlukan lain perlu

dilengkapi dan disiapkan agar masalah terselesaikan dengan

baik.

b. Pencatatan

Setiap surat permohonan pembiayaan dan berkas yang diterima

dicatat dalam registrasi khusus yang disediakan pihak bank.

c. Kelengkapan dan berkas permohonan

Permohonan dinyatakan lengkap apabila telah melengkapi

persyaratan yang ditentukan untuk pengajuan permohonan

proses, maka berkas-berkas permohonan harus dipelihara

dalam bentuk permohonan.

d. Formulir daftar isian permohonan pembiayaan.

Untuk mempermudah bank dalam mencari data yang

diperlukan, Bank menggunakan daftar isian permohonan

pembiayaan yang harus diisi oleh nasabah, formulir neraca,

daftar laba/rugi.

3. Tujuan Pemberian Pembiayaan

Tujuan pemberiaan pembiayaan dalam bank syariah dapat dibedakan menjadi

dua, yaitu tujuan yang bersifat makro dan mikro (Ridwan, 2005:67). Tujuan

makro dari pembiayaan meliputi :

a. Meningkatkan ekonomi umat.

Pemberiaan pembiayaan akan membuka akses yang lebih luas dalam dunia

usaha untuk mendapat modal kerja atau investasi, sehingga mampu

menampung lebih banyak lapangan kerja dan meningkatkan kemakmuran.

b. Meningkatkan produktifitas

Pemberiaan pembiayaan akan mampu mendorong tumbuhnya pengusaha

baru yang lebih produktif dan mampu meningkatkan gairah tubuhnya

sektor riil dimasyarakat.

Dana yang tersalur kepada masyarakat, akan dapat membuka lapangan

kerja baru, karena meningkatnya produktifitas usaha, pada umumnya

diikuti dengan meningkatnya kebutuhan tenaga kerja baru.

d. Terjadinya distribusi pendapatan

Shahibul maal, sebagai pihak yang memiliki kelebihan dana dan belum

mampu memproduktifitaskan dananya sendiri, sangat membantu pada

mudharib yang memang membutuhkan modal usaha. Hubungan dua sisi

ekonomi yang berbeda ini, akan mampu mendorong terjadinya distribusi

pendapatan dan akses keuangan,

Adapun secara mikro, pemberiaan pembiayaan pada bank syariah lebih

bersifat internal bank, tujuan tersebut meliputi :

a. Upaya memaksimalkan laba

Bagaimanapun juga bank Syariah merupakan institusi bisnis, yang

oleh karenanya, kinerja bank syariah juga diukur dengan indikator

laba. Pemberiaan pembiayaan yang sehat akan mengakibatkan

kemampuan laba Bank syariah.

b. Menghindari terjadinya dana menganggur (idle money).

Dana yang masuk keberbagai rekening pada pasiva bank syariah, harus

segera disalurkan dalam bentuk aktiva produktif, sehingga terjadi

keseimbangan antara dana masuk dan dana keluar. Jika dana masuk

yang terlalu besar dan tidak mampu diimbangi dengan penyalurannya,

penyimpanan. Oleh karena itu, pembiayaan bertujuan untuk

menghindari terjadinya dana menganggur.

4. Unsur-unsur Pembiayaan

Menurut Kasmir (2002:72) bahwa ada unsur-unsur yang terkandung dalam

suatu fasilitas pembiayaan adalah sebagai berikut:

a. Kepercayaan

Kepercayaan adalah suatu keyakinan pemberian pembiayaan yang

diberikan baik berupa uang, barang atau jasa akan diterima kembali

dimasa tertentu dimasa datang. Kepercayaan ini diberikan oleh Bank,

karena sebelum dana dikucurkan, sudah dilakukan penelitian dan

penyelidikan dilakukan untuk mengetahui kemampuan dalam membayar

pembiayaan yang dilakukan.

b. Kesepakatan

Kesepakatan ini dituangkan dalam suatu perjanjian diaman

masing-masing pihak menandatangani hak dan kewajiban masing-masing-masing-masing.

c. Jangka waktu

Setiap pembiayaan yang diberikan pasti memiliki jangka waktu tertentu,

jangka waktu ini mencakup masa pengembalian pembiayaan yang telah

disepakati.

d. Resiko

Faktor resiko kerugian dapat diakibatkan dua hal yaitu resiko kerugin yang

diakibatkan karena nasabah sengaja tidak mau membayar pembiayaan

e. Balas jasa

Akibat dari pemberian fasilitas pembiayaan bank tentu mengharapkan

suatu keuntungan dalam jumlah tertentu. Keuntungan atas pemberiaan

suatu pembiayaan atau jasa tersebut yang kita kenal dengan nama bunga

baik prinsip konvensional. Sedangkan bagi hasil yang didasarkan prinsip

syariah balas jasanya ditentukan dengan bagi hasil (Kasmir, 2002:82).

C. Definisi Ba’i Bitsaman Ajil (BBA)

Ba’i bitsaman ajil lebih dikenal sebagai Murabahah berasal dari kata ribhu

(keuntungan). Ba’i al-murabahah adalah jual beli barang pada harga asal dengan

tambahan keuntungan yang disepakati. Bank bertindak sebagai penjual,

sementara nasabah sebagai pembeli. Harga jual adalah harga beli bank dari

pemasok ditambah keuntungan. Kedua pihak harus menyepakati harga jual dan

jangka waktu pembayaran. Harga jual dicantumkan dalam akad jual beli dan jika

telah disepakati tidak dapat berubah selama berlakunya akad. Dalam perbankan,

Murabahah lazimnya dilakukan dengan cara pembayaran cicilan (bitsaman ajil).

Dalam transaksi ini barang diserahkan segera setelah akad, sedangkan

pembayaran dilakukan secara tangguh/cicil (Karim,2006). Bai’ al-Murabahah

dapat digunakan untuk memenuhi kebutuhan usaha (modal kerja dan investasi

seperti pengadaan barang modal: mesin, peralatan dan lain-lain) dan kebutuhan

perorangan.

Bai’ Bitsaman Ajil atau dalam bahasa Indonesianya “jual beli dengan harga

adalah jual beli dengan harga yang lebih tinggi dari jual beli tunai. Harga yang

lebih tinggi biasanya dikarenakan pembayaran beberapa kali atau dengan jangka

waktu, alias tidak tunai. Para ulama berbeda pendapat tengan boleh tidaknya jual

beli seperti ini. Pendapat Mazhab Syafii merupakan pendapat yang paling banyak

diterima, yaitu sepanjang disepakati, maka harga dalam setiap jual beli tidak

boleh berubah. Karena itu jika penjual dan pembeli sepakat untuk melakukan jual

beli tangguh dengan harga lebih tinggi dari jual beli tunai, maka apabila sudah

dilakukan ijab qabul, harga tidak boleh berubah sampai jatuh tempo

(Karim,2006).

Bai’ Bitsaman Ajil (BBA) diperkenalkan oleh Bank Islam Malaysia Berhad

(BIMB) pada tahun 1984 lalu diikuti oleh Bank Islam Brunei Berhad (BIBB) dan

Bank Muamalat di Indonesia. Sedangkan di Timur Tengah, produk ini tidak

dikenal sama sekali. Sekarang ini BBA di Indonesia sudah tidak ada lagi,

menurut hemat saya adalah karena dua hal, yaitu historis dan kebijakan

(Karim,2006).

Secara historis, produk Bai Bitsaman Ajil (BBA) pernah ada dan

diperkenalkan oleh Bank Muamalat pada awal berdirinya 1992. Secara jujur,

BMI mengakui bahwa baik produk penghimpunan dana maupun penyaluran dana

merupakan fotocopy dari produk Bank Islam Malaysia Berhad (BIMB)

(Adimarwan,2006).

Perubahan paradigma terjadi ketika sebuah workshop produk dilakukan di

kalangan internal BMI pada tahun 1997. BMI tidak lagi merujuk ke bank

sumber-sumbenya, yaitu kitab-kitab fiqih untuk syariah dan buku-buku

perbankan-akuntansi untuk perbankannya. Maka tidak heran misalnya produk

BBA sudah tidak muncul lagi, tapi Murabahah tetap ada dan definisinya diubah,

bukan untuk modal kerja, tapi untuk transaksi yang dilakukan satu kali (One shot

deal). Selain itu,13 produk lain diperkenalkan, seperti Salam, Istisna,

Mudharabah, Musyarakah, Hiwalah, Rahn dll (Taqiyyudin,2009).

Menurut Antonio (2001: 101) bahwa ba’i bitsaman ajil adalah jual beli

barang pada harga asal dengan tambahan keuntungan yang disepakati. Dalam

bai’ bitsaman ajil, penjual harus memberitahu harga produk yang ia beli dan

menentukan suatu tingkat keuntungan suatu imbalan. Al-bai’bitsaman ajil dapat

dilakukan untuk pembeliaan secara pemesanan yang bisa disebut sebagai

Al-bai’bitsaman ajil kepada pemesan pembeliaan (KPP).

Menurut Mohammad (2002: 30), ada beberapa kaidah khusus yang berkaitan

dengan BBA, antara lain :

1) Harga barang dengan transaksi BBA dapat ditentukan lebih tinggi

daripada transaksi tunai. Namun, ketika harga telah disepakati, tidak

dapat dirubah lagi.

2) Jangka waktu pengambilan jumlah cicilan ditentukan berdasarkan

musyawarah dan kesepakatan kedua belah pihak.

3) Manakala nasabah tidak dapat membayar tepat waktu yang telah

disepakati maka bank akan mencarikan jalan yang paling bijaksana.

Jalan apapun yang ditempuh bank tidak akan mengenakan sanksi atau

D. Pengertian Minat

Menurut Fishbein dan Ajzen (2004), intention (minat) adalah sebuah

rencana atau sepertinya seseorang akan berperilaku dari situasi tertentu dengan

cara-cara tertentu baik seorang akan melakukannya atau tidak. Sementara itu

menurut Peter dan Olsen intention (2000) adalah sebuah rencana untuk terlibat

dalam suatu perilaku khusus guna mencapai tujuan.

Menurut Peter dan Olsen minat beli mempunyai empat elemen yang

berbeda :

1. Perilaku (The Behavior)

2. Obyek target dimana perilaku ditujukan.

3. Situasi dimana perilaku dilakukan.

4. Waktu diaman perilaku dilakukan.

Fishbein dan Ajzen (2004) juga mengemukakan bahwa minat seseorang untuk

mempertunjukan perilaku tergantung dari 2 (dua) faktor, yaitu :

1. Sikapnya melalui perilaku

2. Pandangan subyektif terhadap perilaku

Minat merupakan perilaku yang muncul sebagai respon terhadap obyek, atau

juga merupakan minat pembelian ulang yang menunjukan keinginan pelanggan

untuk melakukan pembelian ulang. Minat membeli adalah tahap terahkir dari

suatu proses keputusan pembeliaan yang kompleks, proses ini dimulai dari

dengan pemrosesan informasi oleh konsumen (consumer information processing)

(Henry, 1998).

Menurut H.C. Witherington yang dikutip Suharsini Arikunto (1983), “Minat

adalah kesadaran seseorang terhadap suatu objek, suatu masalah atau situasi yang mengandung kaitan dengan dirinya.” (1983 : 100 ). Batasan ini lebih memperjelas

pengertian minat tersebut dalam kaitannya dengan perhatian seseorang. Perhatian

adalah pemilihan suatu perangsang dari sekian banyak perangsang yang dapat

menimpa mekanisme penerimaan seseorang. Orang, masalah atau situasi tertentu

adalah perangsang yang datang pada mekanisme penerima seseorang, karena pada

suatu waktu tertentu hanya satu perangsang yang dapat di sadari. Dari sekian

banyak perangsang tersebut harus dipilih salah satu. Perangsang ini dipilih karena

disadari bahwa ia mempunyai sangkut paut dengan seseorang itu. Kesadaran yang

menyebabkan timbulnya perhatian itulah yang disebut minat. Berdasarkan

pengertian dimuka maka unsur minat adalah perhatian, rasa senang, harapan dan

pengalaman.

1. Faktor-faktor yang mempengaruhi timbulnya minat

Ada tiga faktor yang menimbulkan minat yaitu “Faktor yang timbul dari

dalam diri individu, faktor motif sosial dan faktor emosional yang ketiganya

mendorong timbulnya minat”. Pendapat tersebut sejalan dengan yang

dikemukakan Sudarsono (2003), faktor-faktor yang menimbulkan minat dapat

digolongkan sebagai berikut :

1) Faktor kebutuhan dari dalam. Kebutuhan ini dapat berupa

2) Faktor motif sosial, Timbulnya minat dalam diri seseorang dapat

didorong oleh motif sosial yaitu kebutuhan untuk mendapatkan

pengakuan, perhargaan dari lingkungan dimana ia berada.

3) Faktor emosional. Faktor ini merupakan ukuran intensitas seseorang

dalam menaruh perhatian terhadap sesuat kegiatan atau objek

tertentu.

Jadi berdasarkan dua pendapat diatas faktor yang menimbulkan minat ada tiga

yaitu dorongan dari diri individu, dorongan sosial dan motif dan dorongan

emosional. Timbulnya minat pada diri individu berasal dari individu, selanjutnya

individu mengadakan interaksi dengan lingkungannya yang menimbulkan

BAB III

PROFIL LEMBAGA

A. Sejarah berdirinya KJKS BMT Syamil

KJKS BMT Syari’ah Sejahtera Boyolali didirikan pada 6 Juni 2009.

Kemudian memiliki cabang otonom yaitu di Ampel. Kemudian pada 21 Januari

2012, cabang Ampel memisahkan diri dengan nama KJKS BMT Syamil (BMT

Syariah Mandiri Ampel) yang dipercayakan kepada 5 orang karyawan, yang

beroperasi mengelola keuangan wilayah Pasar Ampel, dan sekitarnya.

B.Visi dan Misi KJKS BMT Syamil

Komitmen dalam syariah, amanah dalam muamalah.

C.Tujuan

Tujuan didirikannya BMT SYAMIL adalah untuk:

a. Meningkatkan kesejahteraan dan taraf hidup anggota pada khususnya

dan masyarakat pada umumnya.

b. Sebagai wadah pemberdayaan ekonomi anggota pada khususnya dan

masyarakat pada umumnya.

c. Sebagai gerakan ekonomi rakyat serta ikut membangun tataran

perekonomian nasional.

d. Sebagai alternatif pilihan model pengelolaan usaha koperasi.

D.Identitas KJKS BMT Syamil

Alamat : Jl. Ampel-Candi No. 8 ( Timur Tugu Lilin ) Ampel, Boyolali 57352

Telepon : (0276) 334 7000

E.Kepengurusan KJKS BMT Syamil

I. PENGURUS

1. Ketua : Joko Purnomo, M.Pd

2. Sekretaris : Nur Arifin

3. Bendahara : Catur Riyanto

II. PENGAWAS

1. Ketua : Ahmad Mifdlol Muthohar, Lc, M.Si

2. Anggota : a. Ahmad Hasyim, S.Si

b. Abdul Rachman

III.Pengelola

Manajer : Sumiyati, S.Hi

Admin & Teller : Fitri Yunia Romadhoni, A.Md.Ei

Marketing : a. Arief Suryanto, S.Pd

b. Putri Novianti

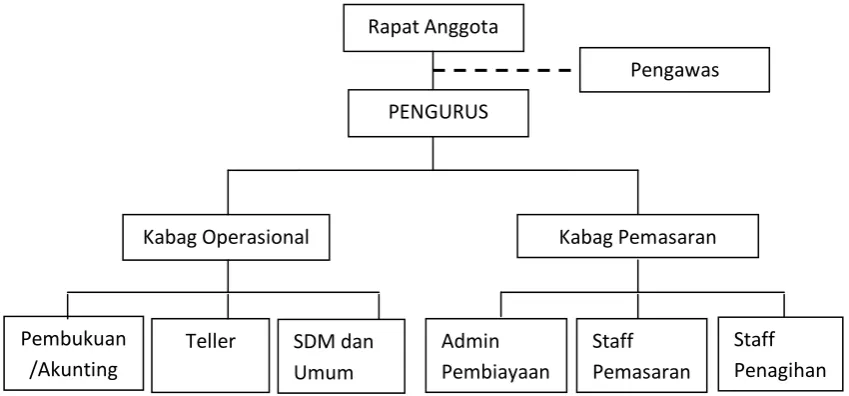

F. Struktur Organisasi BMT Syamil

Gambar 3.1 Struktur Organisasi BMT Syamil

Sumber : BMT Syamil

1. Dewan Pengawas Syari’ah

a. Identitas Jabatan

1) Dewan Pengawas Syariah (DPS) harus terdiri dari para alim ulama

dibidang syariah muamalah yang juga memiliki pengetahuan umum di

bidang “baytut tamwiil” (keuangan bank dan atau koperasi).

Persyaratan lebih lanjut mempertimbangkan ketentuan Dewan Syariah

Nasional (DSN).

2) Dalam pelaksanaan tugas sehari-hari, DPS wajib mengikuti fatwa DSN

dalam rangka kesesuaian produk atau jasa KJKS dengan ketentuan dan

b. Fungsi Utama Jabatan DPS

Melakukan pengawasan terhadap keseluruhan aspek organisasi dan usaha

KJKS sehingga benar-benar sesuai dengan prinsip syariah Islam.

c. Tanggung Jawab DPS Mencakup :

1. Memastikan produk atau jasa KJKS sesuai dengan syariah

2. Memastikan tata laksana manajemen dan pelayanan sesuai dengan

syariah

3. Terselenggaranya pembinaan anggota yang dapat mencerahkan dan

membangun kesadaran bersama sehingga anggota siap dan konsisten

bermuamalah secara Islami melalui wadah KJKS.

d. Tugas-Tugas Pokok DPS Mencakup :

1. Memastikan produk dan jasa KJKS sesuai dengan syariah

2. Memastikan tata laksana manajemen dan pelayanan sesuai dengan

syariah

3. Membantu pengurus dengan memberikan penjelasan dan atau

nasehat,diminta atau tidak diminta,tentang keadaan anggota pada

khususnya dan KJKS pada umumnya ditinjau dari aspek kesyariahan.

Penjelasan itu dapat disampaikan di dalam maupun di luar Rapat

Pengurus.

4. Membantu terlaksananya pendidikan anggota yang dapat meningkatkan

e. Wewenang DPS Mencakup :

1. Meneliti barang, catatan, berkas, bukti-bukti dan dokumen lainnya

yang ada pada KJKS

2. Mendapatkan keterangan yang diperlukan baik dari pengurus,

manajemen atau staf dan anggota.

3. Memberikan koreksi, saran dan peringatan kepada pengurus dan

manajemen KJKS

4. Menggunakan fasilitas yang tersedia untuk kelancaran pelaksanaan

tugasnya atas perse tujuan pengurus.

5. Melaporkan kepada DSN dan pihak berwenang tentang keadaan

kesyariahan KJKS

2. MANAGER

A. Identitas Jabatan

Posisi dalam Organisasi : Di bawah Badan Pengurus; membawahi langsung

Kepala Bagian (Kabag.) Operasional, Kabag. Pemasaran.

B. Fungsi Utama Jabatan Manager

1. Memimpin Usaha KJKS di wilayah kerjanya sesuai dengan tujuan dan

kebijakan umum yang telah ditentukan KJKS.

2. Merencanakan, mengkoordinasikan dan mengendalikan seluruh aktivitas

lembaga yang meliputi penghimpunan dana dari anggota dan lainnya

kegiatan-kegiatan yang secara langsung berhubungan dengan aktivitas

utama tersebut dalam upaya mencapai target.

3. Melindungi dan menjaga asset perusahaan yang berada dalam tanggung

jawabnya.

4. Membina hubungan dengan anggota, calon anggota, dan pihak lain

(customer) yang dilayani dengan tujuan untuk mengembangkan

pelayanan yang lebih baik.

C. Wewenang Manager mencakup :

1. Memimpin Rapat Komite untuk memberikan keputusan terhadap

pengajuan pembiayaan.

2. Menyetujui / menolak secara tertulis pengajuan rapat komite secara

musyawarah dengan alasan-alasan yang jelas.

3. Menyetujui / menolak pencairan dropping pembiayaan sesuai dengan

batasan wewenang.

4. Menyetujui pengeluaran uang untuk pembelian aktiva tetap sesuai dengan

batas wewenang.

5. Menyetujui pengeluaran uang untuk pengeluaran kas kecil dan biaya

operasional lain sesuai dengan batas wewenang.

6. Melakukan penilaian prestasi karyawan sesuai dengan ketentuan yang

berlaku.

7. Mengusulkan promosi, rotasi dan PHK sesuai dengan ketentuan yang

8. Mengadakan kerja sama dengan pihak lain untuk kepentingan lembaga

dalam upaya mencapai target proyeksi dan tidak merugikan lembaga.

3. KEPALA BAGIAN OPERASIONAL

A.Identitas Jabatan

Unit Kerja : Bagian Operasional

Posisi dalam Organisasi : Di bawah Manajer KJKS sejajar Kabag.

Pemasaran, membawahi seksi- Pembukuan/Akuntansi, Layanan Mitra

usaha, Teller, serta SDM & Umum.

B. Fungsi Utama Jabatan Kabag. Operasional :

Merencanakan, mengarahkan, mengontrol serta mengevaluasi seluruh

aktivitas dibidang operasional baik yang berhubungan dengan pihak

internal maupun eksternal yang dapat meningkatkan profesionalisme

KJKS atau UJKS Koperasi khususnya dalam pelayanan terhadap mitra

maupun anggota KJKS.

C.Wewenang Kabag. Operasional mencakup :

1. Mengeluarkan biaya operasional rutin dalam batas wewenang

2. Mengajukan biaya operasional dan kebutuhan lain yang dibutuhkan

untuk mendukung pekerjaan di bidang operasional kepada Manajer

KJKS untuk dipertimbangkan

3. Menyetujui pengeluaran kas untuk penarikan tabungan dalam batas

wewenang

5. Memeriksa seluruh laporan dalam bidang operasional

6. Menegur karyawan bidang operasional apabila bekerja tidak sesuai

dengan prosedur yang berlaku

7. Menyetujui pemotongan biaya administrasi tabungan untuk tabungan

yang tidak bermutasi selama 6 bulan atau sesuai dengan kebijakan

KJKS

8. Meminta pihak-pihak tertentu yang memegang tanggung jawab dana

KJKS (uang muka biaya, TL pembiayaan lainnya) untuk cepat

menyelesaikannya, apabila waktu yang disepakati sudah tiba

9. Memberikan masukan dan membantu bagian operasional lainnya yang

memerlukan bantuan, dalam kapasitasnya sebagai Kabag Operasional

4. TELLER

a. Identitas Jabatan

Unit Kerja : Bagian Operasional

Posisi dalam Organisasi : Di bawah Kabag. Operasional

b. Fungsi Utama Jabatan Teller

Merencanakan dan melaksanakan seluruh transaksi yang sifatnya tunai

c. Wewenang Teller Mmencakup :

1. Menerima transaksi tunai dari transaksi-transaksi yang terjadi di KJKS

2. Memegang kas tunai sesuai dengan kebijakan yang ada

3. Mengeluarkan transaksi tunai pada batas nominal yang diberikan atau

4. Menolak pengeluaran kas apabila tidak ada bukti-bukti pendukung

yang kuat

5. Mengetahui kode brankas tetapi tidak memegang kuncinya ataupun

sebaliknya

6. Meminta pertanggungjawaban keuangan kas kecil jika batas waktu

pertanggungjawaban telah tiba

5. SDM & Umum

a. Identitas Jabatan

Unit Kerja : Bagian Operasional

Posisi dalam Organisasi : Di bawah Kabag. Operasional

b. Fungsi Utama Jabatan SDM & Umum Mencakup :

1. Melakukan pengadministrasian dan pemeliharaan data karyawan, serta

hal-hal yang menyangkut ketenagakerjaan (absensi, cuti dan lain-lain),

pendidikan, pelatihan, karir dan

2. hubungan antar karyawan.

3. Memberikan layanan kepada karyawan serta hal-hal umum lainnya

yang tidak termasuk dalam kegiatan bidang operasional koperasi yang

telah diatur secara khusus dalam bidang pemasaran, operasional dan

lain-lain.

c. Wewenang SDM & Umum Mencakup :

1. Memegang kas kecil sesuai dengan kebijakan yang ada untuk

2. Membuat kebijakan yang berkaitan dengan hal-hal umum

3. Membuat usulan tentang kebutuhan inventaris (pengadaan dan

administrasi inventaris)

4. Melakukan pencairan dana untuk kebutuhan pengadaan inventaris

kantor

5. Membuat kebijakan yang berkaitan dengan ketenagakerjaan

6. Membuat evaluasi terhadap absensi, job description & goal,

kompetensi, motivasi, profesional dan aktivitas karyawan lainnya yang

berhubungan dengan pencapaian prestasi kerja.

7. Memberikan rekomendasi atas prestasi kerja karyawan sehubungan

dengan kegiatan mutasi, promosi, diklat & training serta reward dan

punishment.

6. AKUNTANSI/ PEMBUKUAN

A. Identitas Jabatan

Unit Kerja : Bagian Operasional

Posisi dalam Organisasi : Di bawah Kabag. Operasional

B. Fungsi Utama Jabatan

Mengelola administrasi keuangan hingga ke pelaporan keuangan

C. Wewenang Akuntansi Mencakup :

1. Mengarsipkan dan mengamankan bukti-bukti pembukuan / transaksi.

2. Meminta kelengkapan administrasi pada pertanggungjawaban

3. Tidak memberikan berkas/arsip kepada pihak-pihak yang tidak

berkepentingan.

4. Menerbitkan laporan keuangan atas persetujuan Manajer KJKS untuk

keperluan publikasi.

7. KEPALA BAGIAN PEMASARAN

a. Identitas Jabatan:

Unit Kerja : Bagian Pemasaran

Posisi dalam Organisasi : Di bawah Manajer KJKS

Koperasi, sejajar Kabag. Operasional. Membawahi seksi-seksi Adm.

Pembiayaan, Staf Pemasaran dan Staf Penagihan.

b. Fungsi Utama Jabatan Kabag. Pemasaran Mencakup :

Merencanakan, mengarahkan serta mengevaluasi target financing dan

funding serta memastikan strategi yang digunakan sudah tepat dalam

upaya mencapai sasaran termasuk dalam menyelesaikan pembiayaan

bermasalah.

c. Wewenang Kabag. Pemasaran Mencakup :

1. Memberi usulan untuk pengembangan pasar, potensi bisnis dan

strategi-strategi lainnya yang berhubungan dengan bisnis existing,

peluang bisnis dan penyelesaian pembiayaan bermasalah kepada

Manajer KJKS.

2. Menentukan target funding, financing dan penyelesaian pembiayaan

3. Memimpin dan menentukan agenda rapat pemasaran.

4. Melakukan penilaian terhadap Staf Pemasaran (AO/FO) dan Staf

Penagihan (RO).

8. STAF PEMASARAN

a. Identitas Jabatan

Unit Kerja : Bagian Pemasaran

Posisi dalam Organisasi : Di bawah Kabag. Pemasaran

b. Fungsi Utama Jabatan Staf Pemasaran :

1. Melayani pengajuan pembiayaan, melakukan analisis kelayakan serta

memberikan rekomendasi atas pengajuan pembiayaan sesuai dengan

hasil analisis yang telah dilakukan.

2. Melayani permohonan penyimpanan dana (tabungan & deposito)

dengan bekerja sama dengan bagian Layanan Mitra usaha.

c. Wewenang Staf Pemasaran Mencakup :

1. Memberi usulan untuk pengembangan pasar kepada Manajer KJKS

2. Menentukan target funding dan financing bersama dengan Manajer

KJKS

3. Ikut menentukan dan mengatur agenda rapat di bagian pemasaran

4. Melakukan koordinasi dengan Staf Penagihan untuk target

9. ADMINISTRASI PEMBIAYAAN

A. Identitas Jabatan

Unit Kerja : Bagian Pemasaran

Posisi dalam Organisasi : Di bawah Kabag. Pemasaran

B. Fungsi Utama Jabatan Administrasi Pembayaran :

Mengelola administrasi data mitra usaha, melakukan proses pembiayaan

mulai dari pencairan hingga pelunasan, membuat akadakad dan surat

-surat perjanjian lain.

C. Wewenang Administrasi Pembayaran

1. Memberikan nomor rekening mitra pembiayaan.

2. Melakukan pengamanan atas data-data pembiayaan serta arsip-arsip

pendukung.

3. Mengeluarkan laporan resmi mengenai perkembangan pembiayaan

atas persetujuan Manajer KJKS atau UJKS Koperasi.

4. Tidak memberikan berkas/arsip kepada pihak-pihak yang tidak

berkepentingan