DAN

ANGGARAN PENDAPATAN DAN

BELANJA NEGARA

TAHUN ANGGARAN 2008

Daftar Isi ... Daftar Tabel ... Daftar Grafik ... Daftar Boks ... Daftar Lampiran ... BAB I Pendahuluan ... 1.1. Umum ... 1.2. Peran Strategis Kebijakan Fiskal ... 1.3. Dasar Hukum Penyusunan NK dan APBN ... 1.4. Asumsi Dasar Ekonomi Makro 2008 ... 1.5. Pokok-Pokok Kebijakan Fiskal ... 1.6. Uraian Singkat Isi Masing-masing Bab ... BAB II Perkembangan Ekonomi dan Pokok-Pokok Kebijakan Fiskal APBN 2008 ... 2.1. Pendahuluan ... 2.2. Perkembangan Ekonomi 2006-2007 ... 2.2.1. Evaluasi dan Kinerja ... 2.2.1.1. Perekonomian Dunia dan Regional ... 2.2.1.2. Perekonomian Nasional ... 2.2.2. Proyeksi 2007 ... 2.3. Tantangan dan Sasaran Perekonomian 2008 ... 2.3.1. Tantangan Perekonomian Dunia dan Regional ... 2.3.2. Tantangan Perekonomian Domestik ... 2.3.3. Sasaran Pembangunan 2008 ... 2.3.3.1. Pertumbuhan Ekonomi ... 2.3.3.2. Penanggulangan Pengangguran ... 2.3.3.3. Penanggulangan Kemiskinan ... 2.3.4. Upaya Mencapai Sasaran ... 2.3.4.1. Kebijakan Ekonomi Makro ... 2.3.4.2. Stimulasi Pertumbuhan Ekonomi dan Kebijakan Struktural ...

DAFTAR ISI

Halaman i vii iv viii xiv I-1 I-1 I-2 I-4 I-4 I-5 I-6 II-1 II-1 II-3 II-3 II-3 II-6 II-15 II-20 II-20 II-23 II-23 II-23 II-23 II-23 II-24 II-24 II-29Halaman 2.3.4.3. Peningkatan Ketahanan Sektor Keuangan dan

Intermediasi ... 2.4. Kebijakan Fiskal ... 2.4.1. Pencapaian APBN Tahun 2006 dan Prospek Kebijakan Fiskal dalam APBN Tahun 2007 ... 2.4.2 Asumsi Dasar APBN Tahun 2008 ... 2.4.3. Sasaran APBN Tahun 2008 dan Kebijakan Fiskal 2008

(Fiscal Guideline Framework) ... 2.4.4. Pengendalian Defisit Gabungan APBN dan APBD.. 2.4.5. Dampak Ekonomi APBN Tahun 2008 ... 2.4.6. Proyeksi Fiskal Jangka Menengah ...

2.4.6.1. Kerangka APBN Jangka Menengah (Medium

Term Budget Framework/MTBF) ...

2.4.6.2. Kerangka Pengeluaran Jangka Menengah (KPJM) ... BAB III Pendapatan Negara ... 3.1. Pengantar ... 3.2. Pendapatan Negara Tahun 2006 dan Perkiraan Pendapatan Negara Tahun 2007 ... 3.2.1 Besaran Pendapatan Negara ... 3.2.2 Penerimaan Perpajakan ... 3.2.3 Penerimaan Negara Bukan Pajak (PNBP)... 3.3. Pendapatan Negara 2008... 3.3.1 Asumsi Dasar dan Pengaruh pada Pendapatan Negara 3.3.2 Perkiraan Penerimaan Perpajakan ... 3.3.3 Penerimaan Negara Bukan Pajak (PNBP)... BAB IV Kebijakan Anggaran Belanja Pemerintah Pusat 2008... 4.1 Umum ... 4.2 Pencapaian Pembangunan Tahun 2005-2007, serta Masalah dan Tantangan Pokok Pembangunan Tahun 2008 …...…... 4.2.1. Agenda Meningkatkan Kesejahteraan Rakyat ... 4.2.2. Agenda Aman dan Damai ... 4.2.3. Agenda Adil dan Demokratis ...

II-33 II-35 II-35 II-44 II-46 II-49 II-51 II-57 II-57 II-60 III-1 III-1 III-3 III-3 III-4 III-18 III-32 III-32 III-33 III-42 IV-1 IV-1 IV-3 IV-7 IV-20 IV-22

4.3 Alokasi Anggaran Belanja Pemerintah Pusat Berdasarkan Prioritas Pembangunan Tahun 2008 ... 4.3.1. Mendorong Pertumbuhan Ekonomi ... 4.3.1.1. Peningkatan Investasi, Ekspor dan Perluasan Kesempatan Kerja ... 4.3.1.2. Revitalisasi Pertanian, Perikanan, Kehutanan dan Pembangunan Perdesaan ... 4.3.1.3. Percepatan Pembangunan Infrastruktur dan Pengelolaan Energi ... 4.3.2. Meningkatkan Pelayanan Dasar dan Pemerataan ... 4.3.2.1. Peningkatan Akses dan Kualitas Pendidikan dan Kesehatan ... 4.3.2.2. Peningkatan Efektivitas Penganggulangan Kemiskinan ... 4.3.3. Menyediakan Pendukung Utama ... 4.3.3.1. Pemberantasan Korupsi dan Percepatan Pelaksanaan Reformasi Birokrasi ... 4.3.3.2. Prioritas Penguatan Kemampuan Pertahanan dan Pemantapan Keamanan Dalam Negeri... 4.3.3.3. Penanganan Bencana, Pengurangan Risiko Bencana, dan Peningkatan Penanggulangan Flu Burung ... 4.4 Alokasi Anggaran Belanja Menurut UU Keuangan Negara.. 4.4.1. Belanja Pemerintah Pusat Menurut Organisasi ... 4.4.2. Belanja Pemerintah Pusat Menurut Fungsi ... 4.4.3. Belanja Pemerintah Pusat Menurut Jenis ... BAB V Kebijakan Desentralisasi Fiskal dan Pengelolaan Keuangan Daerah ... 5.1. Perkembangan Pelaksanaan Desentralisasi Fiskal di Indonesia ... 5.1.1. Kebijakan Desentralisasi Fiskal Sejak Tahun 2001 ... 5.1.2. Implikasi Desentralisasi Fiskal terhadap Perkembangan Kesenjangan Fiskal dan Transfer ke Daerah ... Halaman IV-26 VI-26 IV-27 IV-29 IV-30 IV-32 IV-33 IV-34 IV-36 IV-36 IV-37 IV-38 IV-39 IV-39 IV-78 IV-82 V-1 V-1 V-2 V-14

5.1.3. Implikasi Desentralisasi Fiskal terhadap Perkembangan Ekonomi Daerah ... 5.1.4. Reformasi Pengelolaan Keuangan Daerah ... 5.2. Permasalahan dan Tantangan yang Dihadapi Dalam Pelaksanaan Desentralisasi Fiskal di Indonesia ... 5.2.1. Hubungan antara UU Desentralisasi dengan UU Sektoral ... 5.2.2. Kebijakan hold harmless dalam pengalokasian DAU . 5.2.3. Peraturan Daerah yang Mendorong Timbulnya Ekonomi Biaya Tinggi dan Menghambat Investasi ... 5.2.4. Standar Pelayanan Minimum ... 5.2.5. Pengelolaan Keuangan Daerah ... 5.2.6. Pemekaran Daerah ... 5.2.7. Pengalihan Dana Dekonsentrasi dan Tugas Pembantuan ke DAK ... 5.3. Pelaksanaan Desentralisasi Fiskal ke Depan ... 5.3.1. Konsistensi Pelaksanaan Prinsip Money Follows

Function ...

5.3.2. Dana Desentralisasi ... 5.3.3. Harmonisasi Dana Desentralisasi dengan Dana Dekonsentrasi dan Dana Tugas Pembantuan yang Digunakan untuk Mendanai Urusan Daerah ... 5.3.4. Penguatan Taxing Power Daerah ... 5.3.5. Expenditure Efficiency Principles dalam Pemberian Kewenangan Pelayanan Publik kepada Daerah ... 5.3.6. Pengelolaan Pinjaman dan Hibah Daerah ... 5.3.7. Performance Based Budgeting dan Medium Term

Budgeting pada APBD ...

5.3.8. Konsolidasi Defisit APBN dengan APBD ... 5.4. Kebijakan Alokasi Anggaran Transfer ke Daerah Tahun 2008 5.4.1. Dana Perimbangan ... 5.4.2. Dana Otonomi Khusus dan Penyesuaian ... 5.4.3. Batas Maksimal Defisit APBD Setiap Daerah ...

Halaman V-21 V-28 V-30 V-31 V-31 V-32 V-36 V-37 V-39 V-43 V-43 V-43 V-44 V-46 V-47 V-49 V-49 V-55 V-57 V-58 V-59 V-64 V-67

5.4.4. Dampak Kebijakan Desentralisasi terhadap Ekonomi Daerah ... BAB VI Pembiayaan Defisit Anggaran, Pengelolaan Utang, dan Risiko Fiskal ... 6.1. Pembiayaan Defisit Anggaran ... 6.1.1. Kebijakan Umum dan Kebutuhan Pembiayaan ... 6.1.2. Sumber Pembiayaan ... 6.1.3. Struktur Pembiayaan Non utang ... 6.1.4. Struktur Pembiayaan Utang ... 6.1.5. Tren Pembiayaan Anggaran ... 6.1.6. Implikasi Pembiayaan terhadap Kesinambungan Fiskal ... 6.2. Strategi Pengelolaan Utang ... 6.2.1. Gambaran Umum ...

6.2.1.1. Deskripsi Utang ... 6.2.1.2. Perkembangan Pembayaran Bunga dan Pokok Utang... 6.2.1.3. Perkembangan Indikator Biaya ... 6.2.1.4. Realisasi Pembiayaan dan Pengelolaan Utang tahun 2004–2006... 6.2.1.5. Realisasi dan Proyeksi Pembiayaan Utang Tahun 2007 ... 6.2.1.6. Proyeksi Pembiayaan dan Pengelolaan Utang Tahun 2008... 6.2.1.7. Isu, Tantangan, dan Dinamika Pengelolaan Utang... 6.2.2. Prinsip-Prinsip Operasional Pengelolaan Utang... 6.3. Risiko Fiskal ... 6.3.1. Sensitivitas Asumsi Ekonomi Makro ... 6.3.2. Risiko Utang Pemerintah ... 6.3.3. Proyek Pembangunan Infrastruktur... 6.3.3.1. Proyek Percepatan Pembangunan Pembangkit Tenaga Listrik 10.000 MW ...

Halaman V-67 VI-1 VI-1 VI-1 VI-3 VI-14 VI-14 VI-18 VI-24 VI-24 VI-27 VI-28 VI-32 VI-36 VI-37 VI-39 VI-40 VI-41 VI-51 VI-53 VI-53 VI-56 VI-59 VI-61

6.3.3.2. Proyek Pembangunan Jalan Tol Trans Jawa.. 6.3.3.3. Proyek Pembangunan Jalan Tol Jakarta Outer Ring Road II (JORR II) ... 6.3.3.4. Proyek Pembangunan Monorail ... 6.3.4. Badan Usaha Milik Negara (BUMN) ... 6.3.4.1. Kinerja BUMN dan Penyertaan Modal Negara (PMN) ... 6.3.4.2. Public Service Obligation (PSO) ... 6.3.5. Program Pensiun dan Tunjangan Hari Tua (THT) Pegawai Negeri Sipil (PNS) ... 6.3.6. Desentralisasi Fiskal... 6.3.7. Bank Indonesia ... 6.3.8. Lembaga Penjamin Simpanan (LPS) ... 6.3.9. Tuntutan Hukum kepada Pemerintah ... 6.3.10.Keanggotaan Organisasi Internasional... 6.3.11. Bencana Alam ... 6.3.12. Lumpur Sidoarjo ... Halaman VI-61 VI-63 VI-63 VI-64 VI-64 VI-72 VI-72 VI-74 VI-75 VI-75 VI-76 VI-77 VI-78 VI-79

DAFTAR TABEL

Halaman Tabel II.1 Neraca Pembayaran Indonesia 2005-2007 ...

Tabel II.2 Estimasi Pertumbuhan Ekonomi Dunia... Tabel II.3 Sasaran Indikator Makro 2008 ... Tabel II.4 Perkiraan Neraca Pembayaran Indonesia 2008 ... Tabel II.5 Asumi Indikator Ekonomi Makro 2007-2008... Tabel II.6 Ringkasan APBN 2007, APBN-P 2007 dan APBN 2008... Tabel II.7 Dampak Sektor Riil APBN-P 2007 dan APBN 2008... Tabel II.8 Dampak Rupiah APBN-P 2007 dan APBN 2008... Tabel II.9 Dampak Valas APBN-P 2007 dan APBN 2008 ... Tabel II.10 Kerangka Asumsi Makro Jangka Menengah... Tabel II.11 Kerangka APBN Jangka Menengah... Tabel III.1 Perkembangan Pendapatan Negara dan Hibah, Tahun 2005

2007... Tabel III.2 Perkembangan Penerimaan Perpajakan , Tahun 2005-2007.. Tabel III.3 Perkembangan Penerimaan PPh per sektor, Tahun 2005 2007... Tabel III.4 Perkembangan Penerimaan PPN Dalam Negeri, Tahun 2005-2007 ... Tabel III.5 Perkembangan Penerimaan PPN Impor per sektor ekonomi, Tahun 2005-2007... Tabel III.6 Penerimaan Cukai berdasarkan Jenis, Golongan Pabrik, Tarif

dan HJE, Tahun 2005-2007... Tabel III.7 Perbandingan Pencapaian Penerimaan Bea Masuk, Tahun

2005-2007... Tabel III.8 Struktur Rata-rata Tarif Umum MFN Indonesia, Tahun 2005-2007 ... Tabel III.9 Nilai Impor, Penerimaan Bea Masuk (BM), dan Tarif Rata-rata, Tahun 2005-2007... Tabel III.10 Tarif Pungutan Ekspor untuk produk CPO dan Turunannya.. Tabel III.11 Perkembangan PNBP, Tahun 2005-2007... Tabel III.12 Klasifikasi BUMN di Indonesia... Tabel III.13 Laba dan Dividen BUMN, Tahun 2006-2007...

II-14 II-21 II-24 II-28 II-46 II-50 II-52 II-54 II-55 II-57 II-58 III-3 III-5 III-6 III-9 III-9 III-12 III-15 III-16 III-16 III-18 III-20 III-23 III-25

Tabel III.14 Perkembangan PNBP Lainnya, Tahun 2005-2007... Tabel III.15 Pendapatan Negara dan Hibah APBN-P 2007 dan APBN 2008 ... Tabel III.16 Rencana Penerimaan dan Perkiraan Pertumbuhan Penerimaan PPh dan PPN menurut sektor Ekonomi, 2007-2008... Tabel III.17 Penerimaan Perpajakan APBN-P 2007 dan APBN 2008.... Tabel III.18 Proyeksi Nilai Impor dan Penerimaan Bea Masuk Tahun

2008... Tabel III.19 PNBP Tahun 2007 dan Tahun 2008... Tabel III.20 Laba dan Dividen BUMN Tahun 2007 - 2008... Tabel III.21 Perkembangan PNBP Lainnya Tahun 2007 - 2008 ... Tabel IV.1 Alokasi Anggaran Belanja Pemerintah Pusat Untuk

Pro-gram-Program Prioritas, Tahun 2008 ... Tabel IV.2 Belanja Pemerintah Pusat menurut Organisasi, 2005-2008 Tabel IV.3 Anggaran Belanja Pemerintah Pusat menurut Fungsi, 2005-2008 ... Tabel IV.4 Belanja Pemerintah Pusat menurut Klasifikasi Jenis, 2005-2008 ... Tabel V.1 Perkembangan Realisasi Transfer ke Daerah, 2001 s.d. 2007 Tabel V.2 Persentase Dana Bagi Hasil dari Penerimaannya... Tabel V.3 Perkembangan Alokasi dan Proporsi DAU per Provinsi 2005

s.d. 2007... Tabel V.4 Perkembangan Alokasi dan Proporsi DAU Konsolidasi Kabupaten/Kota per Provinsi 2005 s.d. 2007... Tabel V.5 Indikator Pemerataan... Tabel V.6 Belanja Pusat ke Daerah dan PDRB Provinsi, 2005-2006... Tabel V.7 Realisasi PAD Provinsi di Indonesia, tahun 2005-2006... Tabel V.8 Pertumbuhan Inflasi Tahunan di 45 Kota... Tabel V.9 IPM Indonesia, tahun 2005-2006... Tabel V.10 10 Provinsi dengan Nilai PMDN tertinggi, Tahun 2005-2006 Tabel V.11 10 Provinsi dengan Nilai PMA tertinggi, Tahun 2005-2006 Tabel V.12 Pengangguran Terbuka Daerah Di Indonesia, Tahun

2005-2006... Halaman III-26 III-33 III-34 III-35 III-40 III-43 III-46 III-47 IV-27 IV-77 IV-81 IV-90 V-4 V-5 V-8 V-9 V-18 V-23 V-24 V-25 V-25 V-26 V-26 V-27

Tabel V.13 Rekap Keputusan Mendagri tentang Pembatalan Perda Pajak Daerah dan Restribusi Darah, Berdasarkan Sektor per Juli 2007... Tabel V.14 Rekap Keputusan Mendagri tentang Pembatalan Perda Pajak Daerah dan Restribusi Darah, Berdasarkan Wilayah per Juli 2007 ... Tabel V.15 Perkembangan Rata-rata Penerimaan DAU Kabupaten/kota 2001-2007... Tabel V.16 Jumlah Dana APBN yang Dialokasikan kepada Daerah

Otonom Baru Berdasarkan Data RKA KL, Tahun 2005-2007. Tabel V.17 Data Sebaran Pinjaman dan Tunggakan Pinjaman Daerah dari Pemerintah yang dananya bersumber dari Pinjaman Luar Negeri (Subsidary Loan Agreement/SLA) per 31 Desember 2006... Tabel V.18 Data Sebaran Pinjaman dan Tunggakan Pinjaman Daerah

dari Pemerintah yang dananya bersumber dari Dalam Negeri (Rekening Pembangunan Daerah/RPD) per 31 Desember 2006... Tabel V.19 Transfer ke Daerah, 2007-2008... Tabel VI.1 Perkembangan Pembiayaan Defisit Anggaran Tahun 2000– 2007 ... Tabel VI.2 Posisi Saldo RDI-RPD, Tahun 2003-2006 ... Tabel VI.3 Kontribusi RDI ke APBN, Tahun 2004-2008 ... Tabel VI.4 Penerimaan dan Pengeluaran RDI-RPD, Tahun 2007-2008.. Tabel VI.5 Target dan Realisasi Hasil Pengelolaan Aset (HPA) ... Tabel VI.6 Pencapaian Perolehan Hasil Pengelolaan Aset (HPA) per Jenis Aset, Tahun 2004-2007 (Juni 2007) ... Tabel VI.7 Struktur Pembiayaan Non-Utang APBN 2008... Tabel VI.8 Struktur Pembiayaan Utang APBN 2008 ... Tabel VI.9 Perkembangan APBN 2007, APBN-P 2007, dan APBN 2008..

Tabel VI.10 Perkembangan Jumlah Utang Pemerintah Pusat Tahun 2000-2007... Tabel VI.11 Perkembangan Komposisi Utang berdasarkan Mata Uang Tahun 2000 - 2007... V-34 V-35 V-40 V-42 V-51 V-52 V-66 VI-2 VI-4 VI-5 VI-5 VI-7 VI-8 VI-14 VI-18 VI-23 VI-29 VI-29 Halaman

Tabel VI.12 Komposisi Utang Berdasarkan Tipe Bunga dan Tenor per Juni 2007... Tabel VI.13 Hasil Klarifikasi Rekening dari 27 K/L Tahun 2006 ... Tabel VI.14 Selisih Antara Asumsi Ekonomi Makro dan Realisasi Pada APBN... Tabel VI.15 Sensitivitas Asumsi Ekonomi Makro terhadap Defisit RAPBN-P Tahun 2007... Tabel VI.16 Indikator Risiko Portofolio Utang Tahun 2006-2008 ... Tabel VI.17 Kapasitas Pembangkit Listrik... Tabel VI.18 Proyek Pembangunan Jalan Tol Trans Jawa... Tabel VI.19 Proyek Pembangunan Jalan Tol JORR II... Tabel VI.20 Pembayaran Pensiun... Tabel VI.21 Pembentukan Daerah Tingkat II... Tabel VI.22 Kinerja Keuangan Bank Indonesia... Tabel VI.23 Kinerja Keuangan LPS... Tabel VI.24 Kewajiban Keanggotaan Organisasi Internasional...

VI-31 VI-50 VI-54 VI-54 VI-57 VI-61 VI-62 VI-63 VI-73 VI-74 VI-75 VI-76 VI-78

DAFTAR GRAFIK

Halaman Grafik II.1 Pertumbuhan dan Perdagangan Dunia, 2005-2007...

Grafik II.2 Pertumbuhan Ekonomi Negara Maju dan Berkembang... Grafik II.3 Inflasi Beberapa Negara Mitra Dagang, 2005-2007... Grafik II.4 Suku Bunga Internasional... Grafik II.5 Nilai Tabungan per PDB... Grafik II.6 Sumber Pertumbuhan Ekonomi... Grafik II.7 Sumber Investasi, 2006... Grafik II.8 Perkembangan Nilai dan Volume Ekspor... Grafik II.9 Pertumbuhan PDB menurut Lapangan Usaha... Grafik II.10 Laju Inflasi 2006... Grafik II.11 Perkembangan BI Rate dan SBI 3 Bulan, 2005-2007... Grafik II.12 Perkembangan Suku Bunga Kredit... Grafik II.13 Perkembangan DPK, Kredit Perbankan, Outstanding SBI,

dan LDR... Grafik II.14 Perkembangan Harga Minyak Dunia... Grafik II.15 Sumber Pertumbuhan PDB... Grafik II.16 Pembentukan Modal Tetap Bruto 2007... Grafik II.17 Pertumbuhan PDB Menurut Lapangan Usaha (2005-2007)... Grafik II.18 Perkembangan Harga Beras dan Gula Pasir... Grafik II.19a Pertumbuhan Harga Komoditas Primer... Grafik II.19b Harga Minyak... Grafik II.20 Sumber Pertumbuhan 2008... Grafik II.21 Inflasi... Grafik II.22 Perkembangan Nilai Tukar Rupiah dan Cadangan Devisa... Grafik II.23 Perkembangan Suku Bunga SBI 3 Bulan... Grafik II.24 Pertumbuhan Konsumsi Masyarakat... Grafik II.25 Sumber-sumber Investasi (PMTB) 2008... Grafik II.26 Rasio Tabungan dan Investasi terhadap PDB... Grafik II.27 Pertumbuhan Ekspor 2008... Grafik II.28 Sumber Pertumbuhan Per Sektoral 2008...

II-3 II-4 II-4 II-5 II-5 II-7 II-7 II-8 II-9 II-10 II-11 II-11 II-12 II-13 II-15 II-16 II-17 II-19 II-22 II-22 II-24 II-25 II-26 II-27 II-29 II-29 II-30 II-31 II-32

Grafik II.29 Perkembangan Pendapatan Negara dan Hibah... Grafik II.30 Penerimaan Negara Bukan Pajak... Grafik II.31 Perkembangan Belanja Negara... Grafik II.32 Perkembangan Alokasi Transfer ke Daerah... Grafik II.33 Perkembangan Defisit APBN 2003-2006, APBNP 2007,

dan APBN 2008... Grafik III.1 Perkembangan Penerimaan Dalam Negeri di Luar Cukai dan PPh Migas... Grafik III.2 Perkembangan Produksi Rokok per Jenis Tahun 2005-2007 Grafik III.3 Perkembangan Produksi Rokok per Golongan Pabrik Tahun 2005-2007... Grafik III.4 Penerimaan SDA Migas Tahun 2002-2007... Grafik III.5 Perkembangan Penerimaan SDA Non Migas Tahun

2002-2007... Grafik III.6 Penerimaan Bagian Pemerintah atas Laba BUMN dalam

APBN tahun 2007... Grafik III.7 Perkembangan PNBP Depdiknas Tahun 2005-2007... Grafik III.8 Perkembangan PNBP Depkes Tahun 2005-2007... Grafik III.9 Perkembangan PNBP Depkominfo Tahun 2005-2007 ... Grafik III.10 Perkembangan PNBP Polri Tahun 2005-2007... Grafik III.11 Perkembangan PNBP BPN Tahun 2005-2007... Grafik III.12 Perkembangan PNBP Depkumham Tahun 2005-2007... Grafik III.13 Perkembangan PNBP Deplu Tahun 2005-2007... Grafik III.14 Perkembangan PNBP Dephub Tahun 2005-2007... Grafik III.15 Perkembangan PNBP Depnakertrans Tahun 2005-2007... Grafik III.16 Proporsi PNBP Tahun 2007 dan 2008... Grafik III.17 Perkiraan Penerimaan SDA Migas Tahun 2007-2008 ... Grafik III.18 Perkiraan Penerimaan SDA Non Migas Tahun 2007-2008 .. Grafik III.19 Penerimaan SDA Pertambangan Umum Tahun 2002-2008.. Grafik III.20 Penerimaan SDA Kehutanan Tahun 2002-2008 ... Grafik III.21 Penerimaan SDA Perikanan Tahun 2002-2008 ... Grafik III.22 Target Dividen Per Sektor Tahun 2008...

Halaman II-37 II-38 II-39 II-41 II-51 III-10 III-11 III-12 III-20 III-22 III-25 III-26 III-27 III-28 III-28 III-29 III-30 III-30 III-31 III-31 III-43 III-44 III-44 III-44 III-45 III-45 III-46

Grafik III.23 Target PNBP Depdiknas tahun 2007 dan 2008 ... Grafik III.24 Target PNBP Depkes tahun 2007 dan 2008... Grafik III.25 Target PNBP Depkominfo tahun 2007 dan 2008... Grafik III.26 Target PNBP Polri tahun 2007 dan 2008... Grafik III.27 Target PNBP BPN tahun 2007 dan 2008... Grafik III.28 Target PNBP Depkumham tahun 2007 dan 2008... Grafik III.29 Target PNBP Deplu tahun 2007 dan 2008... Grafik III.30 Target PNBP Dephub tahun 2007 dan 2008... Grafik III.31 Target PNBP Depnakertrans tahun 2007 dan 2008... Grafik IV.1 Perkembangan Belanja K/L dan Non K/L 2005-2007 ... Grafik IV.2 Perkembangan Belanja Pemerintah Pusat menurut Fungsi, 2005-2007 ... Grafik IV.3 Perkembangan Belanja Pemerintah Pusat menurut Jenis, 2005-2007 ... Grafik V.1 Perkembangan Realisasi Transfer ke Daerah, 1996/1997 s.d. 2007 ... Grafik V.2 Peta Dana Bagi Hasil SDA se-Provinsi di Indonesia, 2006-2007 ... Grafik V.3 Peta Dana Bagi Hasil Pajak se-Provinsi di Indonesia, 2006-2007 ... Grafik V.4 Peta Dana Alokasi Umum se-Provinsi di Indonesia, 2006-2007 ... Grafik V.5 Peta Indeks Kemahalan Kontruksi (IKK) Kabupaten/Kota

Se-Provinsi di Indonesia, tahun 2005-2006 ... Grafik V.6 Peta Indeks Pembangunan Manusia Kabupaten/Kota se-Provinsi di Indonesia, Tahun 2005-2006 ... Grafik V.7 Peta Produk Domestik Regional Bruto (PDRB) per kapita Kabupaten/Kota se-Provinsi di Indonesia, tahun 2005-2006 Grafik V.8 Proporsi Alokasi Dasar terhadap DAU, 2002-2007 ... Grafik V.9 Peta Dana Alokasi Khusus Kabupaten/Kota se-Provinsi di

Indonesia, 2006-2007 ... Grafik V.10 Peta Dana Dekosentrasi dan Tugas Pembantuan Kabupaten/

Kota se-Provinsi di Indonesia Tahun 2006-2007 ...

Halaman III-48 III-48 III-49 III-49 III-50 III-50 III-51 III-52 III-52 IV-40 IV-79 VI-81 V-3 V-6 V-6 V-7 V-10 V-11 V-11 V-12 V-14 V-15

Grafik V.11 Peta PAD se-Provinsi di Indonesia, Tahun 2006 ... Grafik V.12 Peta APBD per Bidang Belanja se-Provinsi di Indonesia, 2006. Grafik V.13 Peta APBD per jenis Belanja se-Provinsi di Indonesia, Tahun 2006 ... Grafik V.14 Perbandingan Belanja Terhadap Total Belanja se-Provinsi di Indonesia, tahun 2005-2006 ... Grafik V.15 Persentase Kenaikan Belanja Pusat ke Daerah dan Persentase Kenaikan PDRB Provinsi tahun 2006 dibanding tahun 2005 Grafik V.16 Perkembangan Jumlah Daerah Otonom Tahun 1999 s.d. Juli 2007 ... Grafik V.17 Jumlah DAK Bidang Prasarana Pemerintahan, Tahun 2003-2007 ... Grafik VI.1 Perkembangan Pembiayaan Defisit Anggaran 2000 - 2007... Grafik VI.2 Profil Jatuh Tempo Total Utang Negara Per Juni 2007 ... Grafik VI.3 Perkembangan Rasio Utang Terhadap PDB Tahun 2000-2007... Grafik VI.4 Perkembangan Rasio Pembayaran Bunga dan Pokok Utang Tahun 2000- 2007 ... Grafik VI.5 Perkembangan Rasio Pembayaran Bunga dan Pokok Utang Luar Negeri Tahun 2000–2006... Grafik VI.6 Perkembangan Rasio Pembayaran Bunga terhadap Penerimaan dan Pengeluaran Tahun 2000 – 2007... Grafik VI.8 Perkembangan Kinerja Utang Luar Negeri Pemerintah

Tahun 2000 – 2006... Grafik VI.9 Perkembangan Rating Indonesia... Grafik VI.10 Profil Jatuh Tempo Surat Utang Negara Rupiah dan Kurva Imbal Hasil Obligasi Negara ... Grafik VI.11 Kontribusi BUMN Terhadap APBN... Grafik VI.12 PMN BUMN 2004 – 2007...

V-16 V-19 V-20 V-21 V-23 V-40 V-41 VI-19 VI-28 VI-30 VI-32 VI-36 VI-38 VI-44 VI-45 VI-58 VI-64 VI-65

DAFTAR BOKS

Boks III.1 Beberapa Pokok-Pokok Perubahan Ketentuan Umum Perpajakan (KUP) ... Boks III.2 Pokok-Pokok Perubahan Undang-Undang Nomor 11 Tahun 1995 tentang Cukai ... Boks III.3 ASEAN-Korea Free Trade Agreement (FTA)...

Boks IV.1 Sistem Perencanaan Dan Penganggaran ... Boks IV.2 Rencana Kerja dan Anggaran Kementerian Negara /

Lembaga (RKA-KL) sebagai Instrumen Penganggaran Boks IV.3 Pendekatan Penganggaran Berbasis Kinerja ... Boks IV.4 Kerangka Pengeluaran Jangka Menengah ... Boks V.1 Data Dasar Perhitungan DAU ...

Boks VI.1 Pinjaman Luar Negeri ... Boks VI.2 Kebijakan Pemerintah di Bidang Pembiayaan Syariah ... Boks VI.3 Obligasi Negara Republik Indonesia Seri SRBI-01/MK/ 2003 ... Boks VI.4 Surat Utang Nomor SU-002/MK/1998 (SU-002) dan Nomor SU-004/MK/1999 (SU-004) ... Boks VI.5 Kebijakan Umum Pengelolaan Utang Negara ... Boks VI.6 Kinerja Pasar Sekunder Surat Utang Negara ... Boks VI.7 PT Pertamina (Persero) ... Boks VI.8 PT PLN (Persero) ... Boks VI.9 PT Garuda Indonesia (Persero) ... Boks VI.10 PT Askrindo ... Boks VI.11 Perum Sarana Pengembangan Usaha (SPU) ... Boks VI.12 PT Bank Mandiri Tbk ... Boks VI.13 Peraturan Pemerintah Nomor 14 tahun 2007 ...

Halaman III-2 III-14 III-17 IV-4 IV-6 IV-42 IV-43 V-10 VI-11 VI-15 VI-22 VI-25 VI-33 VI-60 VI-66 VI-67 VI-68 VI-69 VI-70 VI-71 VI-80

Lampiran 1 Ringkasan Anggaran Pendapatan dan Belanja Negara, Tahun 2007 dan 2008 ... Lampiran 2 Penerimaan Perpajakan, Tahun 2007 dan 2008 ... Lampiran 3 Penerimaan Negara Bukan Pajak dan Hibah, Tahun 2007 dan 2008 ... Lampiran 4 Penerimaan dan Pengeluaran Rekening Dana Investasi (RDI), Tahun 2007 dan 2008 ... Lampiran 5 Belanja Pemerintah Pusat Menurut Klasifikasi Jenis, Tahun 2007 dan 2008 ... Lampiran 6 Alokasi Anggaran Belanja Pemerintah Pusat Menurut Organisasi (Kementerian Negara/Lembaga), RAPBN 2008 Lampiran 7 Rincian Anggaran Belanja Pemerintah Pusat Tahun 2008 Menurut Fungsi ... Lampiran 8 Transfer ke Daerah, Tahun 2007 dan 2008 ... Lampiran 9 Pembiayaan Defisit Anggaran, Tahun 2007 dan 2008 ... Lampiran Undang-Undang Nomor 45 Tahun 2007 tentang Anggaran

Pendapatan dan Belanja Negara Tahun Anggaran 2008

Halaman L-1 L-2 L-3 L-4 L-5 L-6 L-20 L-22 L-23

DAFTAR LAMPIRAN

BAB I

PENDAHULUAN

1.1. Umum

Pada tanggal tujuh belas Agustus 2007 bangsa Indonesia merayakan hari ulang tahun kemerdekaannya yang ke enam puluh dua tahun. Enam puluh dua tahun bukanlah waktu yang amat panjang bagi perjalanan sebuah bangsa. Namun, enam puluh dua tahun juga bukanlah waktu yang pendek untuk melihat kemajuan dan kekurangan di dalam perjalanan bangsa ini. Proses upaya perbaikan ekonomi tak berjalan dengan begitu mudah, berbagai faktor eksternal dan internal sering mengganggu perekonomian Indonesia, seperti: fluktuasi harga minyak di pasar internasional, dinamika di pasar keuangan global, serta bencana alam di berbagai tempat di Indonesia. Situasi ekonomi di tahun 2006, khususnya pertumbuhan ekonomi dalam semester pertama tahun 2006 melemah sebagai akibat dari keputusan pemerintah yang amat berat untuk menaikkan harga bahan bakar minyak sebanyak dua kali pada tahun 2005. Melemahnya pertumbuhan ekonomi tercermin dari melambatnya pertumbuhan konsumsi masyarakat, yang diikuti oleh melambatnya penurunan tingkat produksi dan rendahnya investasi. Tingginya laju inflasi dan tingkat bunga perbankan juga mengakibatkan menurunnya ekspansi dunia usaha. Namun, upaya keras pemerintah dan Bank Indonesia melalui serangkaian kebijakan fiskal dan moneter serta paket-paket perbaikan iklim investasi, telah mampu mengatasi kondisi ini. Perekonomian menunjukkan pembalikan dengan arah yang positif. Hingga akhir tahun 2006, indikator-indikator ekonomi makro menunjukkan bahwa ekonomi tumbuh sebesar 5,48 persen; tingkat inflasi mencapai 6,6 persen (y-o-y); BI Rate mencapai 9,75 persen; rata-rata nilai tukar rupiah sekitar Rp9.164 per US$; dan indeks harga saham gabungan (IHSG) menembus level 1.800 poin. Memasuki tahun 2007, perbaikan ekonomi makro terus terjadi sejalan dengan membaiknya perekonomian negara-negara ASEAN. IHSG terus meningkat secara tajam dan mencapai 2.359,2 poin pada akhir September 2007. Pertumbuhan ekonomi pada Semester I 2007 meningkat menjadi 6,13 persen. Tingkat inflasi sampai periode Januari-Oktober 2007 tercatat sebesar 5,14 persen. Nilai tukar juga relatif stabil pada kisaran Rp9.100 per US$. Kredit perbankan, terutama dalam bulan Juni 2007 meningkat cukup tajam. Beberapa indikator menunjukkan bahwa perekonomian sebenarnya sudah menyentuh titik terendahnya dalam triwulan kedua tahun 2006, dan setelah itu terus meningkat sampai saat ini. Hal ini konsisten dengan beberapa indikator seperti pertumbuhan penjualan motor, retail, semen, dan terutama mobil. Impor bahan baku tumbuh 24 persen dalam periode Mei 2007 (dibandingkan bulan yang sama tahun sebelumnya). Artinya investasi dan proses produksi mulai terjadi. Stabilitas ekonomi makro yang terjaga dengan baik ini juga membawa dampak kepada penurunan angka pengangguran terbuka dari 10,4 persen pada bulan Februari 2006 menjadi 9,75 persen pada bulan Februari 2007. Upaya untuk mengurangi kemiskinan pun mulai menunjukkan hasil, terlihat dari angka Badan Pusat Statistik yang menyatakan bahwa jumlah penduduk miskin menurun dari 39,3 juta jiwa atau 17,75 persen dari jumlah

penduduk menjadi 37,17 juta jiwa atau 16,58 persen dalam periode Maret 2006 – Maret 2007. Walaupun demikian, harus diakui bahwa upaya mengurangi pengangguran dan tingkat kemiskinan masih harus terus dilanjutkan dan dipercepat karena masih belum membuahkan hasil optimal seperti yang diharapkan. Jumlah pengangguran harus diakui masih tinggi, begitu pula dengan tingkat kemiskinan. Penurunan yang terjadi belumlah mampu menyelesaikan persoalan besar ini.

Itu sebabnya, upaya untuk memperbaiki kesejahteraan dan membangun bangsa ini terus dilakukan. Dalam rencana pembangunan jangka menengah (RPJM) Tahun 2004-2009, telah ditetapkan tiga agenda pembangunan nasional, yang merupakan arah kebijakan pembangunan jangka menengah, yaitu: (i) menciptakan Indonesia yang aman dan

damai; (ii) menciptakan Indonesia yang adil dan demokratis; serta (iii) meningkatkan kesejahteraan rakyat. Ketiga agenda pembangunan tersebut

merupakan pilar pokok untuk mencapai tujuan pembangunan nasional sebagaimana tertuang dalam Pembukaan UUD 1945. Keberhasilan pelaksanaan satu agenda erat kaitannya dengan kemajuan pelaksanaan agenda lainnya, yang dalam pelaksanaan tahunan dirinci ke dalam rencana kerja pemerintah (RKP). Sesuai dengan tantangan dan masalah yang dihadapi dalam rangka mempercepat tercapainya sasaran-sasaran pembangunan jangka menengah, maka dalam RKP Tahun 2008, sebagai tahun keempat dari pelaksanaan RPJM Nasional Tahun 2004-2009, tema pembangunan nasional yang ditetapkan adalah “Percepatan pertumbuhan ekonomi untuk mengurangi

kemiskinan dan pengangguran”. Untuk mewujudkan tema tersebut, maka dalam

RKP 2008 ditetapkan delapan prioritas pembangunan nasional. Kedelapan pioritas pembangunan tersebut adalah: (1) peningkatan investasi, ekspor dan kesempatan kerja;

(2) revitalisasi pertanian, perikanan, kehutanan, dan pembangunan perdesaan; (3) percepatan pembangunan infrastruktur dan peningkatan pengelolaan energi; (4) peningkatan aksesibilitas dan kualitas pendidikan dan kesehatan; (5) peningkatan

efektivitas penanggulangan kemiskinan; (6) pemberantasan korupsi dan percepatan pelaksanaan reformasi birokrasi; (7) penguatan kemampuan pertahanan dan pemantapan keamanan dalam negeri; dan (8) penanganan bencana, pengurangan risiko bencana, dan peningkatan penanggulangan flu burung. Selanjutnya, kedelapan prioritas pembangunan nasional tersebut kemudian dicerminkan di dalam arah dan postur APBN 2008.

1.2. Peran Strategis Kebijakan Fiskal

Salah satu perangkat yang dapat digunakan oleh pemerintah untuk mencapai sasaran pembangunan di atas adalah kebijakan fiskal. Kebijakan fiskal mempunyai tiga fungsi utama, yaitu fungsi alokasi anggaran untuk tujuan pembangunan, fungsi distribusi pendapatan dan subsidi dalam upaya peningkatan kesejahteraan rakyat, dan juga fungsi stabilisasi ekonomi makro di dalam upaya peningkatan pertumbuhan ekonomi. Dalam kondisi perekonomian yang lesu, pengeluaran pemerintah yang bersifat autonomous, khususnya belanja barang dan jasa serta belanja modal, dapat memberi stimulasi kepada perekonomian untuk bertumbuh. Sebaliknya dalam kondisi ekonomi yang memanas akibat terlalu tingginya permintaan agregat, kebijakan fiskal dapat berperan melalui kebijakan yang kontraktif untuk menyeimbangkan kondisi permintaan dan penyediaan sumber-sumber perekonomian. Itu sebabnya kebijakan fiskal memiliki fungsi strategis dalam mempengaruhi perekonomian dan mencapai sasaran pembangunan.

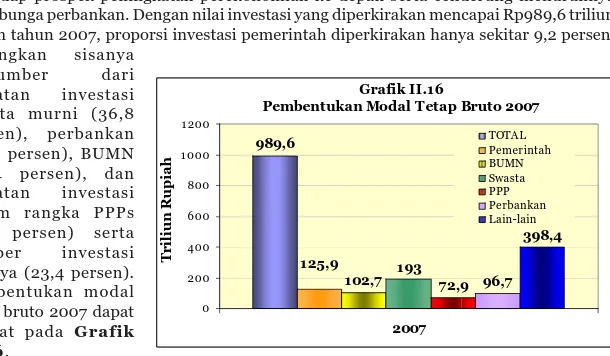

Dampak dari kebijakan fiskal terhadap perekonomian pada tahun 2008 dapat dilihat dari dampak APBN 2008 terhadap tiga besaran pokok, yaitu: (i) Dampak terhadap sektor riil (permintaan agregat). Dalam tahun 2008, komponen konsumsi pemerintah dalam APBN 2008 mencapai Rp393,6 triliun atau sekitar 9,1 persen dari PDB. Sejalan dengan komitmen pemerintah dalam upaya pemantapan pelaksanaan desentralisasi fiskal, kontribusi terbesar dalam pembentukan konsumsi pemerintah berasal dari komponen belanja barang dan jasa oleh daerah yang mencapai Rp189,8 triliun. Sedangkan komponen pembentukan modal tetap domestik bruto (PMTDB) mencapai Rp190,8 triliun (4,5 persen dari PDB). Dengan stimulus belanja barang dan jasa serta PMTB, maka perekonomian dapat dipacu lebih tinggi; (ii) Dampak terhadap sektor moneter. Secara total, transaksi keuangan pemerintah dalam tahun 2008 diperkirakan akan berdampak ekspansif sebesar Rp125,9 triliun (2,9 persen dari PDB). Tetap ekspansifnya operasi fiskal pemerintah tersebut konsisten dengan upaya pemerintah untuk memberikan stimulus fiskal secara terukur dalam rangka percepatan pertumbuhan ekonomi melalui belanja pemerintah. Dengan stimulus ini diharapkan pertumbuhan ekonomi tahun 2008 akan meningkat lebih tinggi; (iii) Dampak Neraca Pembayaran (Cadangan Devisa). Secara keseluruhan dampak operasi keuangan Pemerintah diperkirakan meningkatkan jumlah cadangan devisa nasional sebesar Rp64,9 triliun atau sekitar US$7,1 miliar (asumsi nilai tukar Rp9.100 per US$), lebih rendah bila dibandingkan dengan APBN-P tahun 2007 sebesar Rp65,5 triliun atau setara dengan US$7,2 miliar. Hal tersebut didasarkan perkiraan transaksi berjalan pemerintah yang mengalami surplus sebesar Rp96,7 triliun, sedangkan transaksi modal pemerintah mengalami defisit sebesar Rp31,9 triliun.

Perlu dicatat, seperti juga yang terjadi di negara-negara lain, dewasa ini kebijakan fiskal masih sangat penting, namun perannya sebagai sumber pertumbuhan (source of growth) cenderung berkurang dibandingkan dengan peran sektor swasta yang memang diharapkan akan semakin meningkat. Dewasa ini dan di masa depan peran pemerintah lebih difokuskan sebagai regulator.

Peran lain yang juga amat penting dari kebijakan fiskal adalah peran redistribusi dan alokasi anggaran pemerintah dalam upaya penanggulangan kemiskinan dan peningkatan kesejahteraan rakyat. Dalam konteks ini, kebijakan fiskal dapat dipergunakan untuk mempengaruhi sektor-sektor ekonomi atau kegiatan tertentu, untuk menyeimbangkan pertumbuhan pendapatan antarsektor ekonomi, antardaerah, atau antargolongan pendapatan. Peran kebijakan fiskal juga menjadi penting dalam menanggulangi dampak yang ditimbulkan oleh bencana alam, wabah penyakit, dan konflik sosial.

Di dalam peran strategis kebijakan fiskal, hal lain yang tak boleh dilupakan adalah proses politik anggaran yang terdiri dari perencanaan, implementasi dan pertanggungjawaban kebijakan fiskal. Hal ini menjadi penting mengingat Indonesia adalah negara yang sedang dalam transisi menuju demokratisasi. Implikasinya, kebijakan fiskal direncanakan, ditetapkan, dan dilaksanakan melalui proses yang transparan, prosedur yang relatif panjang, serta harus melibatkan peran dan persetujuan berbagai pihak. Ini adalah konsekuensi logis dari peningkatan transparansi, demokratisasi dan keterlibatan seluruh elemen masyarakat dalam kehidupan berbangsa dan bernegara. Oleh karena itu, kunci keberhasilan kebijakan fiskal akan sangat terletak pada pemahaman bersama akan pentingnya perencanaan yang baik, pelaksanaan yang efektif, dan pertanggungjawaban kebijakan fiskal yang akuntabel dari seluruh aparat yang terkait, dan masyarakat sebagai penerima manfaat kebijakan fiskal.

1.3. Dasar Hukum Penyusunan NK dan APBN

Penyusunan Anggaran dan Pendapatan Belanja Negara (APBN) didasarkan pada ketentuan pasal 23 ayat (1) Undang-Undang Dasar 1945 yang telah diubah menjadi pasal 23 ayat (1), (2), dan (3) Amandemen UUD 1945 yang berbunyi “(1) Anggaran

Pendapatan dan Belanja Negara sebagai wujud dari pengelolaan keuangan negara ditetapkan setiap tahun dengan undang-undang dan dilaksanakan secara terbuka dan bertanggung jawab untuk sebesar-besarnya kemakmuran rakyat; (2) Rancangan Undang-Undang Anggaran Pendapatan dan Belanja Negara diajukan oleh Presiden untuk dibahas bersama Dewan Perwakilan Rakyat dengan memperhatikan pertimbangan Dewan Perwakilan Daerah; (3) Apabila Dewan Perwakilan Rakyat tidak menyetujui Rancangan Anggaran Pendapatan dan Belanja Negara yang diusulkan oleh Presiden, Pemerintah menjalankan Anggaran Pendapatan dan Belanja Negara tahun yang lalu.”

Pengajuan Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN) 2008 ini, merupakan perwujudan dari pelaksanaan amanat pasal 23 Amandemen Undang-Undang Dasar 1945 tersebut.

Penyusunan APBN 2008 mengacu pada ketentuan yang tertuang dalam Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, dengan berpedoman kepada Rencana Pembangunan Jangka Menengah Nasional (RPJMN) tahun 2004–2009, Rencana Kerja Pemerintah (RKP) Tahun 2008, Kerangka Ekonomi Makro, dan Pokok-pokok Kebijakan Fiskal Tahun 2008 sebagaimana telah disepakati dalam pembicaraan pendahuluan antara Pemerintah dan Dewan Perwakilan Rakyat Republik Indonesia tanggal 12 Juni 2007 yang lalu.

Selanjutnya, siklus dan mekanisme APBN meliputi: (a) tahap penyusunan RAPBN oleh Pemerintah; (b) tahap pembahasan dan penetapan RAPBN menjadi APBN dengan Dewan Perwakilan Rakyat; (c) tahap pelaksanaan APBN; (d) tahap pengawasan pelaksanaan APBN oleh instansi yang berwenang, antara lain Badan Pemeriksa Keuangan; dan (e) tahap pertanggungjawaban pelaksanaan APBN. Siklus APBN 2008 akan berakhir pada saat Laporan Keuangan Pemerintah Pusat (LKPP) disampaikan kepada DPR enam bulan setelah tahun anggaran berakhir.

1.4. Asumsi Dasar Ekonomi Makro 2008

Perhitungan besaran-besaran APBN 2008 dihitung berdasarkan asumsi dasar ekonomi makro yang diperkirakan akan terjadi pada tahun tersebut. Asumsi-asumsi dasar ekonomi makro tersebut adalah: (i) Pertumbuhan ekonomi diperkirakan sebesar 6,8 persen, lebih tinggi dibandingkan asumsi APBN maupun APBN-P 2007. Pertumbuhan ekonomi tahun 2008 diperkirakan dapat meningkat lebih tinggi karena mengalami perbaikan, baik dari sisi permintaan agregat maupun dari sisi penawaran. Dari sisi permintaan agregat, pertumbuhan ekonomi tersebut diperkirakan bersumber dari membaiknya konsumsi masyarakat, meningkatnya kegiatan investasi dari sektor swasta dan belanja modal pemerintah, serta meningkatnya ekspor karena membaiknya stabilitas perekonomian. Sebaliknya dari sisi penawaran agregat, pertumbuhan ekonomi akan sangat dipengaruhi oleh berbagai upaya pembenahan di sektor riil dan kemajuan dalam pembangunan infrastruktur; (ii) Laju inflasi sebesar 6,0 persen, membaik dibanding tahun sebelumnya. Koordinasi yang baik dan harmonisasi kebijakan antara Bank

Indonesia dan Pemerintah akan menjadikan sasaran inflasi lebih kredibel. Di samping kehati-hatian Bank Indonesia dalam menjalankan kebijakan moneternya serta kestabilan nilai tukar rupiah, kegiatan perekonomian yang semakin meningkat diperkirakan masih dapat diimbangi dari sisi produksi seiring dengan membaiknya investasi. Akibatnya, tekanan harga dari sisi permintaan dan penawaran tidak memberikan tekanan terhadap harga barang-barang secara keseluruhan. Sementara itu, produksi pangan yang meningkat diiringi oleh manajemen pasokan yang efektif diperkirakan mendorong penurunan inflasi kelompok volatile foods; (iii) Rata-rata nilai tukar rupiah terhadap dolar Amerika diperkirakan sebesar Rp9.100 per US$. Dari sisi fundamental, Neraca Pembayaran Indonesia akan tetap mencatat surplus yang berpotensi meningkatkan cadangan devisa. Cadangan devisa yang meningkat berpengaruh positif terhadap pergerakan nilai tukar rupiah; (iv) Sejalan dengan menurunnya inflasi dan nilai tukar yang stabil, maka ada ruang untuk menurunkan tingkat bunga ke tingkat yang lebih rendah secara bertahap dan hati-hati. Rata-rata suku bunga SBI 3 bulan diperkirakan sebesar 7,5 persen; (v) Rata-rata harga minyak mentah Indonesia (ICP) di pasar internasional sebesar US$60 per barel. Harga ini sama dengan perkiraan realisasi rata-rata harga minyak ICP dalam tahun 2007; dan (vi) Dalam tahun 2008, lifting minyak mentah Indonesia diperkirakan meningkat menjadi 1,034 juta barel per hari.

1.5. Pokok-Pokok Kebijakan Fiskal

Sejalan dengan tema pembangunan nasional yaitu “Percepatan pertumbuhan

ekonomi untuk mengurangi kemiskinan dan pengangguran,” kebijakan alokasi

anggaran belanja pemerintah pusat dalam tahun 2008 diarahkan kepada upaya untuk mendukung kegiatan ekonomi nasional dalam memacu pertumbuhan, menciptakan dan memperluas lapangan kerja, meningkatkan kualitas pelayanan kepada masyarakat dan mengurangi kemiskinan. Di samping hal tersebut di atas, kebijakan alokasi anggaran akan diarahkan untuk tetap menjaga stabilitas nasional, kelancaran kegiatan penyelenggaraan operasional pemerintahan, dan peningkatan kualitas pelayanan kepada masyarakat. Alokasi anggaran dalam tahun 2008 akan diletakkan pada: (i) belanja investasi, terutama di bidang infrastruktur dasar untuk mendukung kegiatan ekonomi nasional; (ii) bantuan sosial, terutama untuk menyediakan pelayanan dasar kepada masyarakat, khususnya di bidang pendidikan dan kesehatan, dengan memperhatikan peningkatan rasio anggaran pendidikan sesuai amanat UUD 1945, serta meningkatkan upaya pemerataan; (iii) perbaikan penghasilan dan kesejahteraan aparatur negara dan pensiunan; (iv) peningkatan kualitas pelayanan dan efisiensi penyelenggaraan kegiatan operasional pemerintahan; (v) penyediaan subsidi untuk membantu menstabilkan harga barang dan jasa pada tingkat yang terjangkau masyarakat; serta (vi) pemenuhan kewajiban pembayaran bunga utang.

Berdasarkan arah dan strategi kebijakan fiskal di atas, maka postur APBN 2008 akan meliputi pokok-pokok besaran sebagai berikut:

a. Pendapatan negara dan hibah diperkirakan sebesar Rp781,4 triliun (18,1 persen

terhadap PDB), dimana sejumlah Rp592,0 triliun bersumber dari penerimaan pajak, sehingga tax ratio diperkirakan mencapai 13,7 persen terhadap PDB, lebih tinggi dibandingkan dengan tax ratio APBN-P tahun 2007 yang diperkirakan sekitar 13,1 persen.

b. Total Belanja Negara diperkirakan sebesar Rp854,7 triliun (19,8 persen terhadap

PDB), yang terdiri atas Belanja Pemerintah Pusat dan Transfer ke Daerah.

Belanja Pemerintah Pusat sebesar Rp573,4 triliun (13,3 persen terhadap PDB)

yang meliputi: (a) belanja pegawai sebesar Rp128,3 triliun, (b) belanja barang sebesar Rp69,4 triliun, (c) belanja modal sebesar Rp95,4 triliun, (d) pembayaran bunga utang sebesar Rp91,4 triliun, (e) subsidi sebesar Rp97,9 triliun, (f) bantuan sosial sebesar Rp66,2 triliun, dan (g) belanja lain-lain Rp24,9 triliun. Dalam belanja pemerintah pusat tersebut sudah termasuk alokasi untuk Fungsi Pendidikan sebesar Rp64,0 triliun.

Transfer ke Daerah sebesar Rp281,2 triliun, yang terdiri dari (a) Dana Perimbangan

sebesar Rp266,8 triliun dan (b) Dana Otonomi Khusus dan Penyesuaian sebesar Rp14,4 triliun.

c. Keseimbangan Primer (primary balance) diperkirakan sebesar Rp18,1 triliun (0,4

persen terhadap PDB), sedangkan secara keseluruhan APBN 2008 diperkirakan mengalami defisit sebesar Rp73,3 triliun (1,7 persen terhadap PDB).

d. Pembiayaan Defisit dalam APBN 2008 akan bersumber dari dalam negeri maupun

luar negeri. Pembiayaan dalam negeri diperkirakan sebesar Rp90,0 triliun (2,1 persen terhadap PDB) dan pembiayaan luar negeri (neto) diperkirakan sebesar minus Rp16,7 triliun (0,4 persen terhadap PDB).

1.6. Uraian Singkat Isi Masing-masing Bab

Nota Keuangan dan APBN 2008 terdiri dari enam bab, yang diawali dengan Bab I

Pendahuluan, yang menguraikan gambaran umum, peran strategis kebijakan fiskal,

landasan hukum, asumsi dasar ekonomi makro APBN 2008, pokok-pokok kebijakan fiskal, dan uraian singkat isi masing-masing bab dalam Nota Keuangan ini.

Bab II Perkembangan Ekonomi dan Pokok-Pokok Kebijakan Fiskal APBN 2008, menguraikan tentang perkembangan ekonomi Indonesia terkini dan kebijakan

ekonomi makro tahun 2008, yang keduanya akan menjadi dasar perkiraan dan prospek ekonomi 2008 sebagai dasar pertimbangan penentuan asumsi dasar ekonomi makro APBN 2008. Secara ringkas, bab ini menguraikan bahwa stabilitas ekonomi makro masih tetap terjaga, sehingga diharapkan dapat menjadi landasan bagi peningkatan kinerja ekonomi nasional di tahun mendatang. Harapan akan meningkatnya kinerja perekonomian di tahun 2008 juga ditandai dengan perkiraan kondisi perekonomian dunia yang masih relatif tinggi, yang ditandai dengan masih relatif tingginya pertumbuhan ekonomi di negara-negara berkembang seperti di Kawasan Asia dan Amerika Latin. Kondisi ini diharapkan akan memberikan imbas positif kepada perekonomian nasional. Pertumbuhan ekonomi akan didorong oleh menguatnya konsumsi dan ekspor, serta peningkatan investasi karena semakin kondusifnya iklim investasi sebagai dampak dikeluarkannya serangkaian paket kebijakan, yaitu Inpres 6 Tahun 2007 yang diharapkan akan memberikan dampak positif di tahun 2008.

Bab III Pendapatan Negara. Bab ini membahas realisasi pendapatan negara tahun

2006, proyeksi mutakhir 2007 dalam APBN-P 2007, dan target 2008 dalam APBN 2008. Pembahasan tahun 2006 didasarkan pada realisasi pendapatan negara yang tercatat,

sedangkan proyeksi mutakhir 2007 didasarkan pada realisasi satu semester 2007 dan prognosis semester kedua tahun 2007. Sementara itu, target pendapatan dalam APBN 2008 didasarkan pada berbagai faktor, seperti kondisi ekonomi makro, realisasi pendapatan pada tahun sebelumnya, kebijakan yang dilakukan dalam bidang tarif, subyek dan obyek pengenaan, serta perbaikan dan efektivitas administrasi pemungutan. Satu hal yang cukup signifikan berpengaruh pada perhitungan target pendapatan tahun 2008 adalah berbagai macam perundang-undangan serta peraturan pelaksanaannya yang telah selesai pada tahun 2007. UU tersebut diantaranya adalah paket UU Perpajakan, UU Kepabeanan, UU Cukai, serta berbagai UU sektoral. Pembahasan Bab ini juga mengkaitkan perkembangan pendapatan negara, khususnya perpajakan dan kepabeanan menurut sektor ekonomi untuk menggambarkan dinamika sektor ekonomi.

Bab IV Kebijakan Anggaran Belanja Pemerintah Pusat 2008, menguraikan

pencapaian pembangunan tahun 2005-2007, masalah dan tantangan pokok pembangunan tahun 2008, alokasi anggaran belanja pemerintah pusat berdasarkan prioritas, dan alokasi anggaran pemerintah pusat menurut organisasi, jenis belanja, dan fungsi. Di dalam bab ini diuraikan tiga agenda pembangunan nasional, yang merupakan arah kebijakan pembangunan jangka menengah, serta penetapan delapan prioritas pembangunan nasional untuk mencapai tiga agenda utama tersebut. Bab ini juga menguraikan bagaimana tema “Percepatan pertumbuhan ekonomi untuk mengurangi kemiskinan dan pengangguran” diterjemahkan ke dalam alokasi belanja pemerintah pusat berdasarkan prioritas, menurut organisasi dan jenis belanja. Dalam konteks ini, kebijakan di bidang belanja pemerintah pusat diupayakan untuk memberikan stimulasi terhadap perekonomian dan mendukung pencapaian target agenda pembangunan nasional melalui program-program yang lebih berpihak pada pertumbuhan ekonomi, penyerapan tenaga kerja, dan pengurangan kemiskinan, termasuk melanjutkan rehabilitasi dan rekonstruksi sejumlah daerah yang terkena bencana alam.

Bab V Kebijakan Desentralisasi Fiskal dan Pengelolaan Keuangan Daerah. Bab

ini membahas mengenai perkembangan pelaksanaan desentralisasi fiskal di Indonesia, permasalahan dan tantangan yang dihadapi dalam pelaksanaan desentralisasi fiskal di Indonesia, pelaksanaannya ke depan, serta kebijakan alokasi anggaran transfer ke daerah tahun 2008. Di dalam bab ini, dibahas bagaimana kebijakan alokasi transfer ke daerah dalam tahun 2008 tetap diarahkan untuk mendukung kegiatan prioritas nasional, dengan tetap menjaga konsistensi dan keberlanjutan pelaksanaan desentralisasi fiskal guna menunjang pelaksanaan otonomi daerah. Kebijakan transfer ke daerah pada tahun 2008 akan lebih dipertajam untuk: (i) mengurangi kesenjangan fiskal antara pusat dan daerah (vertical fiscal imbalance), dan antardaerah (horizontal fiscal imbalance);

(ii) meningkatkan kualitas pelayanan publik di daerah dan mengurangi kesenjangan

antardaerah; (iii) mendukung kesinambungan fiskal; (iv) meningkatkan kapasitas daerah dalam menggali potensi pendapatan asli daerah; (v) meningkatkan efisiensi pemanfaatan sumber daya nasional; (vi) meningkatkan transparansi dan akuntabilitas alokasi transfer ke daerah; serta (vii) meningkatkan pemerataan kemampuan keuangan antardaerah yang proporsional, dengan meniadakan kebijakan hold harmless dalam pengalokasian DAU.

Bab VI Pembiayaan Defisit Anggaran, Pengelolaan Utang dan Pengelolaan Risiko Fiskal, menguraikan bagaimana pembiayaan defisit anggaran, yang mencakup

sumber pembiayaan nonutang dan utang. Struktur pembiayaan anggaran yang bersumber dari nonutang pada tahun 2008 direncanakan melalui perbankan dalam negeri, yang berasal dari rekening pemerintah yang ada di Bank Indonesia, yaitu yang berasal dari Rekening Dana Investasi (RDI), dan nonperbankan dalam negeri. Struktur pembiayaan yang berasal dari utang pada tahun 2008 direncanakan melalui pembiayaan utang dalam negeri dan luar negeri. Bab ini juga menyinggung isu, tantangan dan dinamika pengelolaan utang, seperti diplomasi utang pasca pembubaran CGI, Millenium

Development Goals (MDGs) dan aid effectiveness. Satu hal penting dalam Nota Keuangan

APBN 2008 kali ini adalah dimasukkannya analisis mengenai risiko fiskal. Pengungkapan risiko fiskal dalam Nota Keuangan ini diperlukan terutama dalam rangka kesinambungan fiskal (fiscal sustainability) dan keterbukaan (transparency). Pernyataan risiko fiskal dalam Nota Keuangan 2008 ini merupakan yang pertama kali dalam sejarah Nota Keuangan Republik Indonesia dan direncanakan akan terus dicantumkan dalam Nota Keuangan berikutnya. Sebagai langkah awal, pernyataan risiko fiskal kali ini akan memuat beberapa hal yang berpotensi menimbulkan risiko fiskal, antara lain: sensitivitas asumsi ekonomi makro, utang pemerintah, proyek kerjasama pembangunan infrastruktur, badan usaha milik negara, dana pensiun pegawai negeri sipil, Bank Indonesia, lembaga penjamin simpanan, tuntutan hukum kepada pemerintah, keanggotaan organisasi internasional, serta bencana alam dan lumpur Sidoarjo.

BAB II

PERKEMBANGAN EKONOMI DAN POKOK-POKOK

KEBIJAKAN FISKAL APBN 2008

2.1. Pendahuluan

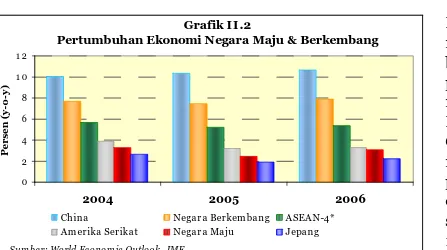

Kondisi perekonomian dunia dalam tahun 2006 lebih baik dari yang diperkirakan. Membaiknya perekonomian ini didukung oleh meningkatnya pertumbuhan ekonomi di negara-negara maju seperti di kawasan Eropa, Amerika Serikat, dan Jepang yang rata-rata tumbuh sekitar 3,1 persen, lebih tinggi dari tahun sebelumnya yang tumbuh sebesar 2,6 persen. Meningkatnya pertumbuhan ekonomi ini juga diiringi oleh peningkatan volume perdagangan dunia menjadi sekitar 9,4 persen dalam tahun 2006, lebih tinggi dibandingkan tahun 2005 dengan pertumbuhan 7,5 persen. Di sisi lain, pertumbuhan ekonomi di negara-negara berkembang mengalami peningkatan hingga mencapai 8,1 persen dari sebelumnya sebesar 7,5 persen. Seperti halnya perekonomian negara-negara berkembang di kawasan lainnya, pertumbuhan ekonomi di negara ASEAN-4 (Filipina, Malaysia, Thailand, dan Indonesia) juga meningkat dari 5,1 persen dalam tahun 2005 menjadi sekitar 5,4 persen dalam tahun 2006.

Perekonomian Indonesia dalam tahun 2006 menghadapi tantangan yang cukup berat. Hal ini timbul sebagai dampak dari kenaikan harga bahan bakar minyak (BBM) di dalam negeri pada bulan Oktober 2005 yang mencapai rata-rata di atas 100,0 persen. Kebijakan tersebut dilakukan untuk memperbaiki struktur ekonomi Indonesia dengan melakukan pengurangan subsidi BBM yang tidak fokus ditujukan pada kelompok miskin dan mengalihkannya untuk pengeluaran anggaran yang langsung dapat dirasakan oleh masyarakat, seperti bantuan langsung tunai (BLT), Bantuan Operasional Sekolah (BOS), kesehatan gratis untuk kelompok miskin, dan pengeluaran sosial lainnya.

Sebagai akibat kenaikan BBM yang tinggi menjelang akhir tahun 2005 yang menyebabkan kenaikan inflasi sebesar 17,11 persen selama tahun 2005, pada awal tahun 2006 perekonomian Indonesia mengalami kelesuan. Pertumbuhan ekonomi pada kuartal pertama dan kedua masing-masing berada pada level di bawah 5,0 persen, lebih lambat dibanding dengan periode yang sama tahun sebelumnya, yang masing-masing sekitar 6,0 persen. Perlambatan pertumbuhan ekonomi dalam tahun 2006 juga tercermin pada melambatnya kinerja konsumsi dan investasi.

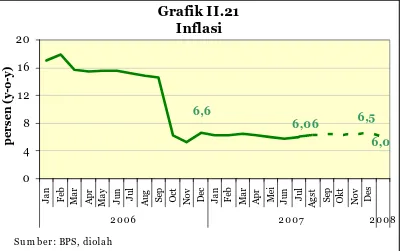

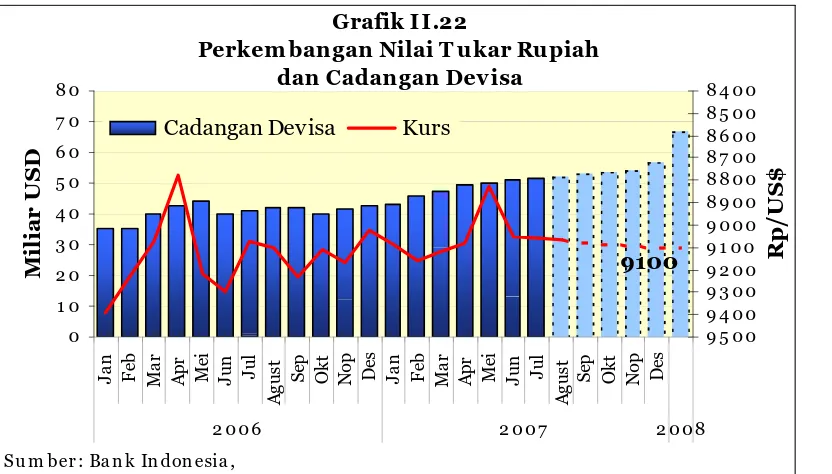

Upaya pemerintah untuk mengembalikan stabilitas harga yang dikombinasikan dengan ekspansi fiskal dalam bentuk kebijakan daftar isian pelaksanaan anggaran(DIPA) luncuran tahun anggaran 2005 ke tahun anggaran 2006, telah memberikan dampak yang positif terhadap kegiatan perekonomian. Sejak semester II 2006, perekonomian nasional berangsur-angsur mulai membaik dan menunjukkan percepatan pertumbuhan yang tercermin pada pertumbuhan kuartal ketiga dan keempat yang masing-masing mencapai 5,87 persen dan 6,11 persen. Secara keseluruhan, dalam tahun 2006 konsolidasi ekonomi sudah semakin kokoh yang ditunjukkan oleh indikator-indikator ekonomi yang membaik dengan pertumbuhan mencapai 5,48 persen, tingkat inflasi mencapai 6,6 persen (y-o-y),

BI Rate mencapai 9,75 persen pada akhir tahun 2006, rata-rata nilai tukar rupiah sekitar

Rp9.164 per US$, dan indeks harga saham gabungan (IHSG) menembus level 1.800. Pada awal tahun 2007, perekonomian diwarnai oleh masih tingginya suku bunga internasional dan harga komoditas primer termasuk minyak bumi. Hal ini diperkirakan berpengaruh cukup signifikan terhadap melambatnya ekonomi dunia dari 5,4 persen (2006) menjadi 5,2 persen. Pertumbuhan ekonomi dunia yang melambat diperkirakan akan mempengaruhi pertumbuhan volume perdagangan dunia dari 9,2 persen dalam tahun 2006 menjadi 6,6 persen. Meskipun demikian, pertumbuhan ekonomi negara-negara emerging market diperkirakan relatif stabil.

Tekanan inflasi di negara industri dalam paro kedua tahun 2007 diperkirakan cenderung menurun, sehingga kebijakan moneter global akan bias netral. Dari sisi arus modal, aliran modal yang bergerak ke emerging market dan kawasan Asia Pasifik terutama dalam bentuk foreign direct investment (FDI) diperkirakan masih cukup tinggi meskipun sedikit mengalami penurunan.

Pada sisi lain potensi permasalahan ketidakseimbangan global perlu tetap dicermati. Gejala ketidakseimbangan global antara lain ditunjukkan oleh defisit kembar (twin deficit), yakni defisit anggaran dan neraca pembayaran di Amerika Serikat serta surplus neraca perdagangan dan rendahnya permintaan domestik di beberapa negara Asia seperti Cina, Jepang, dan Korea Selatan. Namun demikian, permasalahan tersebut diperkirakan mengalami penyesuaian secara bertahap (soft landing), meskipun skenario terjadinya penyesuaian secara tiba-tiba dan signifikan (hard landing) tetap tidak bisa dinafikan. Tahun 2007 juga menjadi awal yang baik bagi Indonesia untuk memperbaiki dan meningkatkan kondisi ekonomi. Hal ini terbukti dari laju pertumbuhan PDB Semester I 2007 yang mencapai 6,13 persen (y-o-y), lebih tinggi dari kuartal yang sama tahun 2006 (4,97 persen). Peningkatan laju pertumbuhan ekonomi tersebut didukung oleh seluruh komponen permintaan agregat yaitu konsumsi masyarakat dan pemerintah, investasi, serta ekspor barang dan jasa. Meskipun perekonomian dunia diproyeksikan mengalami perlambatan, namun kondisi tersebut masih cukup kondusif bagi pasar ekspor Indonesia. Momentum pertumbuhan pada awal tahun ini akan terus dijaga dan diharapkan akan semakin meningkat seiring dengan membaiknya tingkat kepercayaan dan terus terjaganya stabilitas ekonomi. Perbaikan indikator ekonomi makro pada Semester I tahun 2007 selain memberikan landasan bagi pencapaian sasaran pertumbuhan 2007 sebesar 6,3 persen, juga menjadi penentu sasaran pertumbuhan ekonomi yang lebih tinggi dalam tahun 2008.

Prospek pertumbuhan ekonomi dunia tahun 2008, diperkirakan masih cukup tinggi, yang didukung oleh tingginya pertumbuhan ekonomi negara-negara berkembang di Afrika dan Timur Tengah. Sejalan dengan masih tingginya perkiraan kinerja perekonomian dunia, volume perdagangan dunia diperkirakan meningkat dari 6,6 persen menjadi 6,7 persen dalam tahun 2008. Kondisi ini akan memberikan dukungan positif terhadap perkembangan perekonomian Indonesia.

Dalam tahun 2008, pemerintah menetapkan sasaran pertumbuhan ekonomi sekitar 6,8 persen. Sasaran pertumbuhan tersebut diharapkan bersumber dari peningkatan konsumsi, investasi, dan ekspor. Konsumsi diperkirakan meningkat sejalan dengan membaiknya daya beli masyarakat. Sementara itu, meningkatnya kinerja investasi terkait

dengan kemajuan penyelesaian berbagai peraturan perundangan perbaikan iklim investasi serta pelaksanaan berbagai proyek infrastruktur. Selanjutnya, meningkatnya nilai ekspor, terutama ekspor nonmigas, ditopang oleh perkiraan membaiknya kinerja industri pengolahan.

2.2. Perkembangan Ekonomi 2006-2007

2.2.1. Evaluasi dan Kinerja

2.2.1.1. Perekonomian Dunia dan Regional

Kinerja perekonomian dunia dalam tahun 2006 menunjukkan perkembangan yang semakin membaik. Meningkatnya kinerja perekonomian dunia terlihat dari meningkatnya pertumbuhan ekonomi dunia dari 4,8 persen dalam tahun 2005 menjadi 5,4 persen. Seiring dengan meningkatnya kinerja perekonomian dunia dalam tahun 2006, pertumbuhan volume perdagangan dunia meningkat dari 7,5 persen dalam tahun 2005 menjadi 9,2 persen (lihat Grafik II.1).

Membaiknya pertumbuhan ekonomi dunia tersebut bersumber dari meningkatnya pertumbuhan ekonomi baik pada kelompok negara maju maupun negara berkembang. Perekonomian kelompok negara maju tumbuh 2,9 persen, yang didukung oleh meningkatnya pertumbuhan ekonomi Eropa, Jepang, dan Korea Selatan.

Membaiknya kinerja perekonomian negara-negara maju dalam tahun 2006, pada umumnya didorong oleh meningkatnya investasi dan konsumsi masyarakat. Pertumbuhan ekonomi Amerika Serikat dalam tahun 2006 yang mencapai 3,3 persen lebih tinggi dari tahun sebelumnya sebesar 2,9 persen, terutama dipengaruhi oleh meningkatnya konsumsi swasta, investasi nonbangunan, dan ekspor neto, sedangkan investasi properti mengalami penurunan. Meskipun investasi properti menurun, namun mampu diimbangi oleh meningkatnya pengeluaran konsumsi swasta yang mempunyai pangsa cukup besar terhadap PDB, sehingga secara keseluruhan pertumbuhan ekonomi Amerika Serikat tetap meningkat.

Perekonomian Jepang juga menunjukkan perbaikan yaitu dari tumbuh sebesar 1,9 persen dalam tahun 2005, menjadi 2,2 persen dalam tahun 2006. Perbaikan tersebut antara lain didorong oleh meningkatnya investasi sektor korporasi dan ekspor. Sejalan dengan meningkatnya permintaan agregat, tekanan inflasi mulai meningkat menjadi 0,2 persen, dari sebelumnya mengalami deflasi sebesar 0,6 persen. Hilangnya fenomena deflasi yang mewarnai perekonomian dalam beberapa tahun terakhir telah mendorong Bank of Japan mengakhiri kebijakan moneter longgar. Hal ini tercermin pada meningkatnya suku bunga perbankan menjadi 0,25 persen pada Juli 2006. Tingkat suku bunga tersebut tetap dipertahankan hingga akhir 2006.

Grafik II.1

Pertumbuhan & Perdagangan Dunia, 2005-2007

4,8 7,5 5,4 5,2 9,2 6,6 0 2 4 6 8 1 0 2005 2006 2007 pe rs e n

Pertumbuhan Ekonomi Dunia Volume Perdagangan

Perbaikan kinerja ekonomi negara-negara maju telah berdampak positif bagi perekonomian negara-negara berkembang. Pertumbuhan ekonomi Cina dalam tahun 2006 mencapai sebesar 11,1 persen, lebih tinggi dibanding tahun sebelumnya yang mencapai 10,4 persen, terutama didukung oleh peningkatan investasi dan ekspor. Tingginya pertumbuhan ekonomi Cina dalam beberapa tahun terakhir mendorong meningkatnya minat investor asing untuk menanamkan modalnya di negara tersebut. Melonjaknya arus modal masuk ke Cina telah menimbulkan kekhawatiran akan terjadinya ekses kapasitas, sehingga Pemerintah Cina melakukan pembatasan investasi. Selain itu, tingginya pertumbuhan kredit dan konsumsi telah menyebabkan Pemerintah Cina menempuh kebijakan moneter ketat melalui 3 kali peningkatan giro wajib minimum (GWM), hingga mencapai 9,0 persen.

Pertumbuhan ekonomi India juga semakin kuat, hingga mencapai 9,7 persen dalam tahun 2006 yang didukung oleh konsumsi swasta, dibandingkan 9,0 persen tahun sebelumnya. Namun, pesatnya pertumbuhan konsumsi tersebut belum dapat diimbangi oleh meningkatnya pasokan,

sehingga laju inflasi di India meningkat dari 4,2 persen dalam tahun 2005 menjadi 6,1 persen dalam tahun 2006.

Sementara itu, secara keseluruhan, negara-negara ASEAN-4 mengalami peningkatan pertumbuhan ekonomi dalam tahun 2006. Laju pertumbuhan ekonomi Malaysia meningkat menjadi 5,9 persen dari sebelumnya 5,2 persen, dan Thailand tumbuh 5,0 persen dari sebelumnya 4,5 persen. Pertumbuhan ekonomi Philipina meningkat menjadi 5,4 persen, dari tahun sebelumnya sebesar 4,9 persen.

Dalam tahun 2007, pertumbuhan ekonomi dunia diperkirakan relatif melambat yaitu dari 5,5 persen dalam tahun 2006 menjadi 5,2 persen. Hal tersebut antara lain terkait dengan masih tingginya harga minyak dunia, harga barang primer, dan tingkat suku bunga internasional. Perlambatan ekonomi dunia tersebut dipengaruhi oleh melambatnya pertumbuhan ekonomi di hampir semua negara maju kecuali Jepang.

Grafik II.2

Pertumbuhan Ekonomi Negara Maju & Berkembang

0 2 4 6 8 1 0 1 2 2004 2005 2006 P e rs e n ( y -o-y)

China Negara Berkem bang ASEAN-4* Am erika Serikat Negara Maju Jepang

Sum ber: World Econom ic Outlook , IMF

Grafik II.3

Inflasi Beberapa Negara Mitra Dagang, 2005 - 2007

2 ,2 2,2 2 3,4 3 ,2 1 ,9 -0,6 0,2 0,3 1 ,8 1 ,5 2 ,2 4,2 6 ,1 6,2 7 ,1 7 ,9 1 0,6 -2 0 2 4 6 8 1 0 1 2 2005 2006 2007 pe rs e n

Eropa AS Jepang Cina India Timur Tengah

Pertumbuhan ekonomi negara-negara maju diperkirakan mengalami perlambatan dari 2,9 persen tahun 2006 menjadi 2,5 persen tahun 2007, yang antara lain dipengaruhi oleh melambatnya kegiatan ekonomi di Amerika Serikat, Eropa, Kanada, dan negara maju lainnya. Demikian pula pertumbuhan ekonomi Jepang mlambat dari 2,2 persen dalam tahun 2006 menjadi 2,0 persen pada tahun 2007. Perkembangan tersebut diperkirakan diikuti oleh meningkatnya tekanan inflasi yang akan berdampak pada peningkatan suku bunga. Hal tersebut akan mendorong masuknya aliran modal ke Jepang (unwinding yen carry trade). Perkembangan ini perlu dicermati mengingat dampak negatif yang mungkin timbul terhadap keseimbangan eksternal perekonomian nasional.

Sementara itu, pertumbuhan ekonomi negara-negara berkembang dalam tahun 2007 yang diperkirakan mencapai 8,0 persen, sama dengan pertumbuhan tahun sebelumnya. Hal tersebut terutama disebabkan oleh stabilnya pertumbuhan negara-negara berkembang di Asia.

Pertumbuhan ekonomi negara-negara ASEAN-4 diperkirakan relatif sama dengan tahun sebelumnya yaitu sekitar 5,4 persen. Beberapa negara ASEAN-4 yang meningkat pertumbuhan ekonominya adalah Indonesia dan Philipina, sedangkan Malaysia dan Thailand diperkirakan tumbuh melambat.

Perkiraan melambatnya pertumbuhan ekonomi dunia dalam tahun 2007 diikuti melambatnya pertumbuhan volume perdagangan dunia dari 9,2 persen dalam tahun 2006 menjadi sebesar 6,6 persen dalam tahun 2007. Sejalan dengan itu, harga beberapa komoditas juga diperkirakan akan mengalami penurunan. Hal ini berdampak pada menurunnya tekanan inflasi di negara-negara maju dari 2,3 persen dalam tahun 2006 menjadi 2,1 persen dalam tahun 2007. Sebaliknya, inflasi di negara-negara berkembang dan

emerging market meningkat dari

5,1 persen menjadi 5,9 persen. Peningkatan inflasi di negara berkembang antara lain disebabkan oleh meningkatnya inflasi di negara-negara Afrika, Asia, dan Timur Tengah terutama terkait dengan tingginya permintaan agregat di negara-negara tersebut. Gr a fik II.4 Su ku Bu n ga In t er n a sion a l -1 0 1 2 3 4 5 6 2002 2003 2004 2005 2006 2007 pe rs en

Jepa n g Ma la y sia Jer m a n In g g r is US

Sum ber: Bloom berg, IMF, diolah

Grafik II.5 Nilai Tabungan per PDB

14,3 25,5 31,0 28,3 4,8 8,2 4,5 10,3 19,4 14,8 4,8 5,7 41,7 16,0 22,0 20,0 11,7 -0,9 -2,2 1,5 -8 2 1 2 2 2 3 2 4 2 5 2

US China Jepang Korea India

Pe

rs

en

Total Rumah Tangga Bisnis Pemerintah

Pada sisi lain, gejala ketidakseimbangan global diperkirakan masih mewarnai perekonomian dunia dalam tahun 2007. Hal ini terutama terkait dengan masih tingginya harga minyak di pasar internasional. Meskipun demikian, ke depan diperkirakan akan terjadi penyesuaian secara alamiah di antara para pelaku ekonomi di Amerika Serikat dan negara-negara Asia, seperti Cina, Jepang, dan Korea Selatan. Salah satu faktor pemicu timbulnya global imbalances adalah relatif rendahnya rasio nilai tabungan terhadap PDB di Amerika Serikat dibandingkan dengan negara-negara Asia, seperti Cina, Jepang, India, dan Korea Selatan.

2.2.1.2. Perekonomian Nasional

Kinerja perekonomian Indonesia dalam tahun 2006 sangat dipengaruhi oleh dinamika berbagai perubahan, baik yang bersumber dari eksternal maupun internal. Dari sisi eksternal, kinerja ekonomi global yang semakin membaik, yang ditandai dengan kuatnya pertumbuhan ekonomi, meningkatnya volume perdagangan dunia, dan tingginya aliran modal ke negara-negara berkembang telah memberikan pengaruh yang signifikan terhadap perbaikan kinerja ekonomi nasional. Namun, beberapa faktor positif tersebut dibayang-bayangi pula dengan tingginya harga minyak mentah di pasar internasional, yang berimplikasi pada kinerja sektor usaha nasional.

Sementara itu, dari sisi internal kinerja ekonomi domestik sangat dipengaruhi oleh melemahnya daya beli masyarakat pasca kenaikan harga BBM pada Oktober 2005 dan tingginya suku bunga. Selain itu, masih belum teratasinya berbagai permasalahan struktural seperti terbatasnya ketersediaan infrastruktur dan iklim investasi yang belum kondusif menjadi kendala bagi upaya peningkatan akselerasi kegiatan perekonomian nasional. Kondisi tersebut diperberat dengan terjadinya berbagai bencana alam di beberapa wilayah dan munculnya wabah penyakit seperti flu burung.

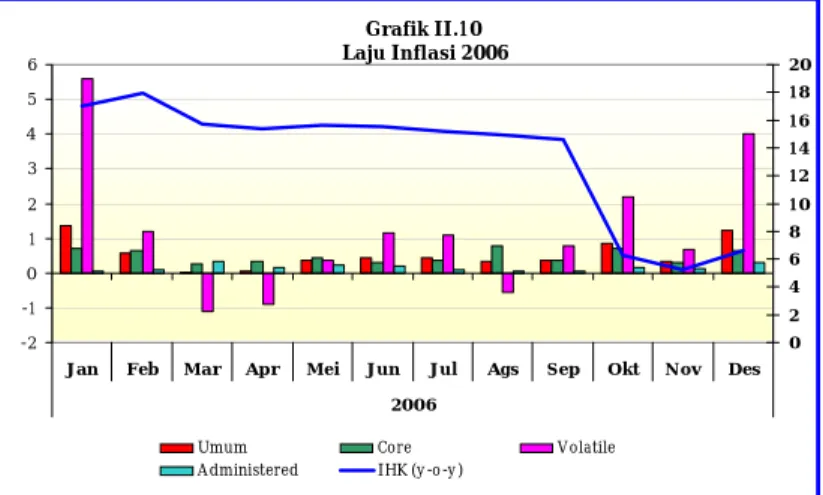

Untuk mengatasi permasalahan-permasalahan tersebut, pemerintah berupaya keras melakukan langkah-langkah dan kebijakan guna mengurangi tekanan lebih lanjut pada perekonomian. Stabilitas ekonomi makro secara bertahap dapat dipulihkan sejalan dengan diperlonggarnya kebijakan fiskal dan moneter untuk menciptakan ruang pertumbuhan yang lebih luas. Dalam tahun 2006, laju pertumbuhan ekonomi mencapai 5,48 persen. Dari sisi permintaan, terutama bersumber dari konsumsi pemerintah dan ekspor, sementara dari sisi penawaran (sektoral) lebih ditopang oleh sektor yang berbasis komoditas primer dan sektor jasa.

Pengeluaran konsumsi pemerintah dalam tahun 2006 tumbuh sebesar 9,6 persen, meningkat bila dibandingkan pertumbuhan tahun sebelumnya sebesar 6,6 persen terkait dengan kebijakan perbaikan penghasilan PNS, TNI/Polri, dan pensiunan serta meningkatnya belanja barang. Sementara itu, konsumsi masyarakat dalam tahun 2006 tumbuh sebesar 3,2 persen, melambat dibanding pertumbuhan tahun sebelumnya yang sebesar 4,0 persen. Melambatnya konsumsi masyarakat antara lain diindikasikan oleh pertumbuhan kredit konsumsi yang sampai akhir tahun 2006 tumbuh sebesar 9,4 persen, jauh lebih rendah dibandingkan tahun 2005 yang tumbuh sebesar 36,7 persen. Sementara itu, konsumsi nonmakanan yang mencakup lebih dari 50 persen dari total konsumsi masyarakat, tercermin antara lain pada kinerja penjualan mobil dan motor dalam periode Januari–Desember 2006 masing-masing menurun sebesar 12,8 persen dan 40,8 persen dibandingkan periode yang sama tahun 2005. Meskipun demikian,

berdasarkan data kuartalan, laju

pertumbuhan konsumsi

masyarakat menunjukkan arah pemulihan dari z,g4 persen pada kuartal I menjadi z,gg persen p a d a k u a r t a l II dan III, dan kemudian meningkat menjadi g,T6 persen pada kuartal [V tahun 20()6.

Dalam tahun 2006, laju

pertumbuhan investasi

(pembentukan modal tetap bruto/ P M T B ) j u g a m e n g a l a m i perlambatan cukup berarti. Hal

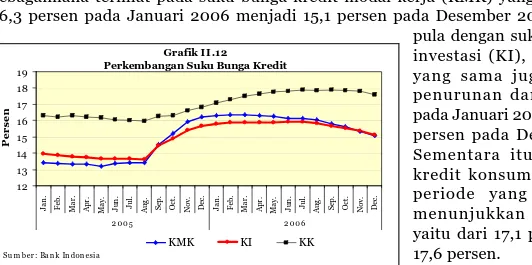

ini terkait dengan melemahnya daya beli masyarakat pada sisi permintaan serta berbagai kendala struktural seperti keterbatasan infrastruktur dan lemahnya iHim investasi. Laju pertumbuhan PMTB dalam tahun zoo6, hanya tumbuh sebesar 2,9 persen, lebih rendah dibandingkan pertumbuhan tahun 2oo5 sebesar to,B persen. Pertumbuhan investasi sebesar itu terutama berasal dari investasi bangunan yang tumbuh sebesar 9,o persen, sementara investasi nonbangunan mencatat pertumbuhan negatif tz,8 persen. Perlambatan kinerja investasi (PMTB) ini juga tercermin pada melambatnya pertumbuhan kredit investasi dan impor barang modal. Dalam tahun zoo6, kredit investasi tumbuh sebesar L2,4 persen, lebih rendah dibandingkan periode yang sama tahun sebelumnya yang mencapai r3,4 persen. Sedangkan impor barang modal tumbuh sebesar 7,8 persen, jauh lebih rendah dibandingkan laju pertumbuhan tahun 2oo5 sebesar 26,9 persen.

Berdasarkan pelakunya, kegiatan investasi dalam tahun 2006 didominasi oleh penanaman modal asing (PMA) dan penanaman modal dalam negeri (PMDN), yaitu sekitar 4r,B persen dari seluruh investasi yang mencapai Rp8oo,r triliun. Kemudian diikuti oleh investasi perbankan (ro,6 persen), pemerintah (ro,z persen), B U M N ( B , B p e r s e n ) , d a n k e m i t r a a n pemerintah dengan swasta (public priuate partnerships /PPPs) sekitar z,z

persen.

Sementara itu, pertumbuhan ekspor barang dan jasa dalam tahun eoo6 masih tetap tinggi, yaitu sebesar 9,2 persen, meski lebih lambat dibandingkan tahun sebelumnya sebesar L6,4 persen. Ekspor barang dan jasa dalam tahun ini bersumber dari beberapa produk ekspor unggulan, terutama barang tambang dan pertanian. Beberapa produk tambang yang mengalami peningkatan ekspor antara lain batu bara, aluminium, dan nikel. Untuk produk pertanian peningkatan tertinggi terjadi pada komoditas kelapa sawit dan karet. Di sisi lain, permintaan impor barang dan jasa menunjukkan perlambatan,

Grafik II.6

Sumber Fertumbuhan Ekonomi

3 Konsumsi IPemerintah r P M T B I Ekspor n I m p o r Grafik II.Z Sumber Investasi, zoo6

S u m b e r : d i o l a h d a r i b e r b a g a i s u m b e r

#'"

o 'E oo (E o ft 30 tt ( l ) 2 ( ) a 6l tr ( l ) 1 0 ? c) t r o I Pemerintahf BUMN _ Total: RpSoo,rT I Swasta

tr PPP I Perbankan o Iainlain

yaitu dari 17,1 persen dalam tahun 2005 menjadi 7,6 persen dalam tahun 2006, sejalan dengan melemahnya permintaan domestik.

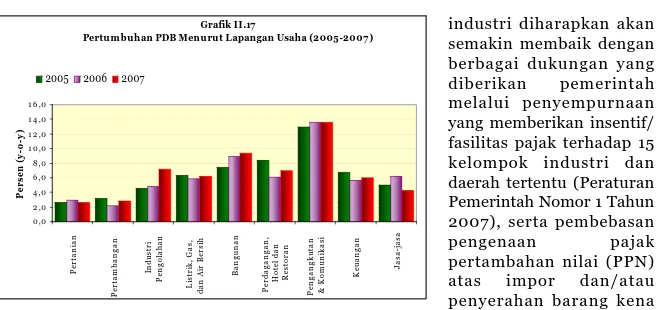

Dari sisi penawaran, laju pertumbuhan ekonomi tahun 2006 masih cukup tinggi terutama pada sektor-sektor

non-tradable, seperti sektor

pengangkutan dan komunikasi, sektor bangunan serta sektor jasa-jasa. Pertumbuhan sektor pengangkutan dan komunikasi meningkat dari 13,0 persen dalam tahun 2005 menjadi 13,6 persen, terutama didorong oleh subsektor komunikasi seiring dengan tingginya pertumbuhan jumlah pengguna telepon seluler. Sektor bangunan tumbuh sebesar 9,0 persen, lebih tinggi dibanding pertumbuhan dalam tahun sebelumnya sebesar 7,4 persen. Peningkatan pertumbuhan sektor ini antara lain dipengaruhi oleh ekspektasi penurunan suku bunga dan adanya optimisme persepsi produsen terhadap prospek properti komersial sebagaimana tercermin pada pertumbuhan pusat perbelanjaan, apartemen, dan kondominium yang masih tinggi. Disamping itu, pertumbuhan sektor bangunan juga dipengaruhi oleh proyek-proyek infrastruktur pemerintah yang sedang dalam tahap pembangunan, seperti jalan tol dan bandar udara.

Kinerja sektor industri pengolahan menunjukkan pertumbuhan yang relatif sama dengan tahun sebelumnya sekitar 4,6 persen. Pertumbuhan sektor ini didorong oleh kegiatan subsektor industri migas yang mulai bangkit sejalan dengan mulai membaiknya permintaan pasar domestik dan adanya penurunan suku bunga, terutama sejak paro kedua tahun 2006, serta masih cukup tingginya permintaan pasar luar negeri.

Sementara itu, setelah mengalami perlambatan pertumbuhan dalam dua tahun sebelumnya, dalam tahun 2006 sektor pertanian tumbuh lebih tinggi, yaitu sebesar 3,0 persen. Peningkatan ini terutama bersumber dari subsektor tanaman bahan makanan dan tanaman perkebunan. Pada subsektor tanaman bahan makanan, peningkatan pertumbuhan ini didorong oleh kenaikan produksi padi sejalan dengan kondisi iklim yang kondusif, sedangkan pada subsektor tanaman perkebunan didukung oleh peningkatan produksi komoditas kelapa sawit dan karet sejalan dengan peningkatan permintaan ekspor untuk kedua komoditas tersebut.

Di lain pihak, sektor-sektor yang mengalami pertumbuhan lebih rendah dari tahun sebelumnya adalah pertambangan dan penggalian, yaitu dari 3,1 persen dalam tahun 2005 menjadi 2,2 persen dalam tahun 2006. Perlambatan pertumbuhan ini terjadi terutama akibat menurunnya produksi komoditas utama pertambangan bukan migas. Demikian pula dengan sektor perdagangan, hotel, dan restoran yang tumbuh sebesar 6,1 persen, lebih rendah dibandingkan pertumbuhan tahun sebelumnya sebesar 8,4 persen sebagai akibat melambatnya pertumbuhan semua subsektor utama sektor ini. Perlambatan pertumbuhan juga terjadi pada sektor listrik, gas, dan air minum, yaitu dari 6,3 persen menjadi 5,9 persen, serta sektor keuangan, real estate, dan jasa perusahaan, yaitu dari 6,8 persen menjadi 5,6 persen.

Grafik II.8

Perkembangan Nilai dan Volume Ekspor

0 5 1 0 1 5 2 0 2 5 3 0 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 2 004 2 0 05 2 006 Mi li a r U S D 0 1 0 2 0 3 0 4 0 5 0 6 0 7 0 Ju ta t o n

Nilai Ekspor Volume Ekspor