BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Signalling Theory

Signalling Theory merupakan tanda yang diberikan oleh manajemen

perusahaan kepada investor sebagai petunjuk mengenai prospek perusahaan tersebut (Brigham dann Houston, 2011). Menurut teori signalling, investor dapat menyimpulkan informasi tentang laba masa depan perusahaan melalui sinyal yang datang dari pengumuman dividen, bak dari segi stabilitas, dan perubahan dividen. Namun, manajer harus terlebih dahulu memiliki informaasi pribadi tentang prospek suatu perusahaan, dan memiliki insentif untuk menyampaikan informasi ini ke pasar.

Penelitian mengenai pengaruh keputusan investasi, keputusan pendanaan, kebijakan dividen, dan profitabilitas terhadap nilai perusahaan manufactur yang terdapat di BEI membutuhkan kajian teori sebagai berikut:

2. Nilai Perusahaan

Sebaliknya apabila perusahaan dinilai kurang memiliki prospek maka harga saham menjadi rendah. (Mardiyanti, 2012).

Nilai perusahaan merupakan ukuran bagi perusahaan. Nilai perusahaan yang dibentuk melalui indikator nilai pasar saham sangat dipengaruhi oleh peluang-peluang investasi. Adanya peluang investasi dapat memberikan sinyal positif tentang pertumbuhan perusahaan dimasa yanag akan datang, sehingga akan meningkatkan harga saham, dengan meningkatnya harga saham maka nilai perusahaan pun akan meningkat. Nilai perusahaan dapat dilihat dari perbandingan antara harga pasar per lembar saham dengan nilai buku perlembar saham. Harga perlembar saham yang dikeluarkan oleh perusahaan yang mempunyai nilai perusahaan yang baik akan terus dinanti oleh pasar dan hal ini sangat menguntungkan bagi perusahaan karena akan mudah mendapatkan investor dan dapat juga dimanfaatkan untuk menaikkan harga per lembar saham untuk dapat meningkatkan nilai keuangan perusahaan. Nilai perusahaan dalam penelitian ini dikonfirmasikan melalui Price Book Value (PBV), (Wijaya dan Bandi, 2010).

dengan dasar konsep akuntansi. Nilai pasar yaitu harga yang terjadi dari proses tawar-menawar di pasar saham sedangkan konsep yang paling reprensif untuk menentukan nilai suatu intrinsik ini bukan sekedar harga dari sekumpulan nilai aset, melainkan nilai perusahaan sebagai entitas yang dimiliki kemampuan menghasilkan keuntungan dikemudian hari.

Fahmi, (2011), nilai perusahaan dalam beberapa literatur yang dihitung berdasarkan harga saham disebut dengan beberapa istilah diantaranya:

a. Price to Book Value ( MBR) yaitu perbandingan antara harga saham dengan nilai buku saham

b. Market to Book Ratio (MBR) yaitu perbandingan antara harga pasar saham dengan nilai buku saham

c. Market to Book Assets Ratio (MBAR) yaitu ekspektasi pasar tentang nilai dari peluang pertumbuhan perusahaan yaitu perbandingan antara nilai pasar aset dengan nilai buku aset.

d. Market Value of Equity (MVE) yaitu nilai pasar ekuitas perusahaan menurut penilaian para pelaku pasar. Nilai pasar ekuitas adalah jumlah ekuitas (saham beredar) dikali dengan harga per lembar ekuitas.

f. Price Earnings Ratio (PER) yaitu harga yang bersedia dibayar oleh pembeli apabila perusahaan itu dijual. PER dapat dirumuskan sebagai PER = price per share / eraning per share.

g. Tobin’s Q yaitu nilai pasar dari suatu perusahaan dengan membandingkan nilai pasar suatu perusahaan ytang terdaftar di pasar keuangan dengan nilai penggantian aset (asset replacement value) perusahaan.

3. Keputusan Investasi

Keputusan investasi merupakan keputusan yang menyangkut pemgalokasian dana yang berasal dari dalam maupun dana yang berasal dari luar perusahaan pada berbagai bentuk invesatasi (Purnamasari, 2009). Invesatasi merupakan komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan dimasa yang akan datang. Kegiatan investasi yang dilakukan perusahaan akan menentukan keuntungan yang akan diperoleh perusahaan dimasa yang akan datang. Investasi modal merupakan salah satu aspek utama dalam keputusan investasi selain penentuan komposisi aktiva (Wijaya dan Bandi, 2010)

dimensi waktu jangka panjang, sehingga keputusan yang akan diambil harus dipertimbangkan dengan baik, karena mempunyai konsekuensi berjangka panjang pula.

Keputusan investasi sering disebut sebagai capital budgeting yakni keseluruhan proses perencanaan dan pengambilan keputusan mengenai pengeluaran dana yang jangka waktu kembalinya dana tersebut melebihi satu tahun. Perencanaan terhadap keputusan investasi sangat penting karena dana yang dikeluarkan akan terikat dalam jangka panjang, sehingga perusahaaan harus menunggu dalam waktu yang cukup lama untuk memperoleh dana tersebut. Pendapat Hartono (2009) memperjelas bahwa “keputusan investasi merupakan langkah awal untuk mentukan jumlah

aktiva yang dibutuhkan perusahaan secara keseluruhan sehingga keputusan invesatsi ini merupakan keputusan terpenting yang dibuat oleh perusahaan”. Dalam hubungannya dengan nilai perusahaan, maka setiap

keputusan investasi yang dibuat oleh manajer keuangan akan berdampak terhadap harga saham perusahaan tersebut.

4. Keputusan Pendanaan

total perusahaan melalui nilai harga per lembar saham di pasar modal. Dalam teori struktur modal menjelaskan apakah ada pengaruh perubahan struktur modal terhadap nilai perusahaan, apabila keputusan investasi dan kebijakan dividen dipegang konstan. Irham, (2011), Teori struktur modal telah banyak dibahas di berbagai buku teks baik yang ditulis oleh penulis domestik maupun asing, dan secara umun teori yang membahas tentang struktur modal ada dua yaitu :

a. Balancing Theories

Balancing Theories merupakan suatu kebijakan yang ditempuh oleh perusahaan untuk mencari dana tambahan dengan cara mencari pinjaman baaik ke perbankan atau juag dengan menerbitkan obligasi. Obligasi adalah sebuah surat berharga yang mencantumkan nilai nominal, tingkat suku bunga, dan jangka waktu dimana itu dikeluarkan baik oleh perusahaan ataupun goverment untuk kemudian dijual kepada publik.

Ada beberapa resiko yang ditanggung oleh perusahaan pada saaat kebijakan balancing theories diterapkan, yaitu:

1) Jika perusahaan meminjam dana ke perbankan, maka dibutuhkan jaminan atau agunan seperti tanah, gedung, kendaraan, dan sejenisnya. Dan jika angsuran kredit tersebut terlambat dibayar perbankan akan memberikan teguran dalam bentuk lisan dan tulisan. Persoalannya adalah seandainya perusahaan tidak mampu lagi membayar angsuran di atas batas waktu yang telah ditentukan maka agunan tersebut diambil dan di lelang oleh perbankan untuk menutupi kerugian sejumlah nilai pinjaman. Artinya perusahaan telah kehilangan aset yang telah diagunankan tersebut

2) Jika kebutuhan dana dengan cara menjual obligasi, bentuk risiko yang dihadapi adalah jika seandainya tidak sanggup membayar bungan obligasi secara tepat waktu atau bergeser dari waktu yang disepakati maka perusahaan harus melakukan baerbagai kebijakan untuk mengatasi ini, termasuk mengonversi dari pemegang obligasi ke pemegang saham.

3) Risiko selanjutnya terhadap masalah yang dialami oleh perusahaan tersebut adalah telah menyebabkan nilai perusahaan di mata publik terjadi penurunan.

b. Pecking Order Theory

menjual aset yang dimilikinya. Seperti menjual gedung, tanah, peralatan yang dimilikinya dan aset-aset lainnya, termasuk denagn menerbitkan dan menjual saham dipasar modal (capital market) dan dana yang berasal dari laba ditahan (retained earnings).

Sumber dana yang berasal dari penjualan saham di pasar modal biasanya dilakukan oleh perusahaan go public dan menjual sahamnya di pasar perdana disebut dengan initial public offering (IPO). Ada banyak syarat yang harus dilalui oleh suatu perusahaan untuk go public seperti harus adanya penjamin emisi dan audit oleh auditor yang memiliki reputasi tinggi yang kemudian dinyatakan dari segi laporan keuangan layak untuk go public.

Penjamin emisi penerbitan saham di pasar modal biasanya adalah perusahaan yang sudah memliki reputasi baik di pasar modal, seperti bank Mandiri menjadi penjamin (underwriter) bagi sebuah perusahaan yang akan go publik. Selanjutnya pihak penjamin emisi akan melakukan negosiasi berapa jumlah yang layak untuk diterbitkan saham tersebut dan berapa besar dana jangka panjang yang dibutuhkan.

ungkit berkenaan dengan potensi pasar. Dalam hal ini, leverage sengaja diterjemahkan sebagai momen ungkit untuk mengarahkan bahwa pemahaman leverage secara kompleks berkaitan dengan aspek lain dalam manajemen perusahaan, yaitu pencermatan terhadap pasar potensial, investasi yang efisien, dan pendanaan yang termanifestasi dalam harga per lembar saham.Sumber modal sendiri yang berasal laba ditahan maupun dengan emisi saham. Penggunaan utang merupakan trade benefit and cost dalam menentukan bauran utang dengan ekuitas yang optimal dalam jangka panjang.

5. Kebijakan Dividen

Dividen adalah kegiatan menbagikan kas kepada pemegang saham dana yang bisa dibagikan sebagai dividen. Hal ini berarti dana yang bisa dibagikan sebagai dividen merupakan kelebihan dana yang diperoleh dari opersi perusahaan diatas keperluan investasi untuk menghasilkan laba di masa yang akan datang (Purwidianti, 2012). Laba bersih perusahaan akan berdampak berupa peningkatan saldo laba (retained earnings) perusahaan. Apabila laba saldo laba didistribusikan kepada pemegang saham maka saldo laba akan berkurang sebesar nilai yang didistribusikan tersebut. Kebijakan dividen adalah keputusan mengenai apakah laba yang diperoleh perusahaan akan dibagikan kepada para pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi dimasa yang akan datang.

a. Tidak benar bahwa perusahaan seharusnya membagikan dividen sebesar besarnya. Apabila dana yang diperoleh dari operasi perusahaan bisa dipergunakan dengan menguntungkan, dividen tidak perlu dibagikan terlalu besar (bahkan secara teoritis tidak perlu membagi dividen).

b. Karena ada keengganan untuk menurunkan pembayaran dividen per lembar saham, ada baiknya kalau perusahaan menetukan dividen dalam jumlah (dan rasio payout) yang tidak terlalu bear. Dengan demikian memudahkan perusahaan untuk meningkatkan pembayaran dividen kalau laba perusahaan meningkat, dan tidak perlu segera menurunkan pembayaran dividen kalau laba menurun.

c. Apabila perusahaan menghadapi kesempatan investasi yang menguntungkan, lebih baik perusahaan mengurangi pembayaran dividen dari pada menerbitkan saham baru. Penurunan pembayaran dividen mungkin akan diikuti dengan penurunan harga saham, tetapi apabila pasar modal efisien harga akan menyesuaikan kembali dengan informasi yang sebenarnya (yaitu adanya investasi yang menguntungkan)

laba yang dibayarkan sebagai dividen terhadap laba bersih (dividend payout). Misalnya, kebijakan dividen adalah menetapkan apakah

presentase pembagian dividen saat ini perlu ditingkatkan atau tetap dipertahankan sebagaimana pada tahun sebelumnya. (Handono, 2008), faktor-faktor yang mempengaruhi kebijakan dividen adalah kesempatan investasi yang tersedia, ketersediaan dan biaya modal alternatif dan preferensi pemegang saham untuk menerima saat ini atau dimasa yang akan datang.Kebijakan dividen dapat diukur dengan menggunakan Dividend Payout Ratio (DPR), karena Dividend Payout Ratio (DPR) lebih

dapat menggambarkan perilaku oprtunistik manajerila yaitu dengan melihat berapa besar keuntungan yang dibagikan kepada pemegang saham sebagai dividend dan berapa yang disimpan di perusahaan (Mardiyanti, 2012). Dividend Payout Ratio (DPR) mempunyai informasi yang bermanfaat bagi perusahaan dan para pemegang saham.

Bagi perusahaan, informasi yang terkandung dalam Dividend Payout Ratio (DPR) digunakan sebagai bahan pertimbangan dalam pengambilan keputusan untuk menanamkan investasinya. Pertimbangan mengenai Dividend Payout Ratio (DPR) diduga sangat berkaitan dengan kinerja keuangan perusahaan. Bila kinerja keuangan perusahaan bagus maka perusahaan tersebut akan mampu menetapkan besarnya Dividend Payout Ratio (DPR) sesuai dengan harapan pemegang saham dan tentu saja tanpa

(Putera, 2011). Terdapat beberapa argumen terkait dengan kebijkan dividen antara lain sebagai berikut :

a. Teori ketidak relevan dividen (Dividend Payout Ratio)

Modigliani dan Miller mengatakan bahwa rasio pembayarn dividen hanya meripkan bagian kecil saja keputusan invesatsi perusahaan. Pembayaran dividen tidak mempengaruhi kekayaan pemegang saham. Nilai perusahaan sepenuhnya ditentukan oleh kekuatan aktiva perusahaan dalam mengahsilkan laba, atau kebijakan investasinya, dan pembagian laba menjadi dividen atau sebagai laba ditahan tidak akan mempengaruhi nilai perusahaan (Horne dan Wachowicz, 2010).

b. Teori Bird in The Hand

Teori yang dikemukakan oleh Myron Gordon dan John Lintner ini menyatakan bahwa dividen lebih pasti daripada perolehan modal. Pendapatan dividen memiliki nilai lebih tinggi bagi investor daripada capital gains, sehingga dapat diasumsikan bahwa dividen lebih pasti darpada pendapatan modal (Mardiyanti, 2012).

c. Teori Tax Preference

Teori ini dikemukakan oleh Litzenberger dan Ramaswamy (1982), Pajak merupakan terkait dengan pembayaran dividen.

d. Signalling Theory

pengumuman dividen. Namun, manajer harus terlebih dahulu memiliki informasi pribadi tentang prospek suatu perusahaan, dan memiliki insentif untuk menyampaikan informasi ini ke pasar. Dalam teori signalling juga dijelaskan mengenai hubungan antara pengeluaran investasi dan juga nilai perusahaan, dimana pengeluaran investasi memeberikan sinyal positif tentang pertumbuhan perusahaan dimasa yang akan datang, sehingga dapat meningkatkan harga sebagai indikator nilai perusahaan (Hasnawati, 2005).

6. Profitabilitas

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba dan efisiensi secara operasional maupun efesiensi penggunaan harta yang dimilikinya. Laba perusahaan selain sebagai indikator kemamapuan perusahaan memenuhi kewajiban bagi para penyandang dananya, juga merupakan elemen dalam menciptakan nilai perusahaan yang menunujukkan prospek perusahaan pada masa yang akan datang.

a. Gross Profit Margin

Rasio gross porfit margin merupakan margin laba kotor. Mengenai gross profit margin Lyn m. Fraser dan Aileen Ormiston memberikan pendapatnya yaitu. “Margin laba kotor, yang

memperlihatkan hubungan antara penjualan dan beban pokok penjualan, mengukur kemampuan sebuah perusahaan untuk mengendalikan biayaa persediaan atau biaya operasi barang maupun untuk meneruskan kenaikan harga lewat penjualan kepada pelanggan.

b. Net Profit Margin

Rasio net profit margin disebut juga dengan rasio pendaptan terhadap penjualan. Margin laba yang lebih tinggi disukai karena menunjukkan bahwa perusahaan mendapat hasil ynag baik melebihi harga pokok penjualan.

c. Return on Invesment

d. Return on Equity (ROE)

Rasio return on equity (ROE) disebut juga dengan laba atas equity. Rasio ini mengkaji sejauh mana suatu perusahaan mempergunakan sumber daya yang dimiliki untuk mampu memberikan laba atas ekuitas.

Konsep Profitabiliats ini dalam teori keuangan sering digunakan sebagai indikator kinerja fundamental perusahaan mewakili kinerja manajemen. Hubungan ini menunjukan bahwa apabila kinerja manajemen perusahaan yang diukur menggunakan dimensi-dimensi profitabilitas dalam kondisi baik, maka akan memberikan dampak positif terhadap keputusan investor di pasar modal untuk menanamkan modalnya dalam bentuk penyertaan modal, demikian halnya juga akan berdampak pada keputusan kreditor dalam kaitannya dengan pendanaan perusahaan melalui utang. Dalam penelitian ini rasio yang digunakan dalah Return On Total Asset (ROA).

B. Hasil Penelitian Terdahulu

yang berbeda dan penelitian tersebut dapat digunakan sebagai bahan referensi dan perbandingan dalam penelitian ini.

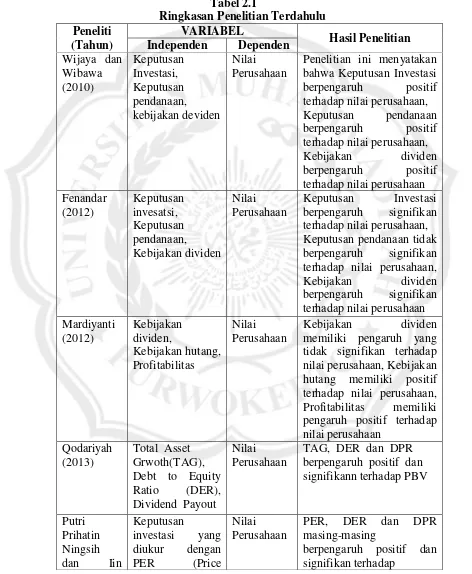

Tabel 2.1

Ringkasan Penelitian Terdahulu Peneliti

(Tahun)

VARIABEL

Hasil Penelitian

Independen Dependen

Wijaya dan Wibawa (2010) Keputusan Investasi, Keputusan pendanaan, kebijakan deviden Nilai Perusahaan

Penelitian ini menyatakan bahwa Keputusan Investasi berpengaruh positif terhadap nilai perusahaan, Keputusan pendanaan berpengaruh positif terhadap nilai perusahaan, Kebijakan dividen berpengaruh positif terhadap nilai perusahaan Fenandar (2012) Keputusan invesatsi, Keputusan pendanaan, Kebijakan dividen Nilai Perusahaan

Keputusan Investasi berpengaruh signifikan terhadap nilai perusahaan, Keputusan pendanaan tidak berpengaruh signifikan terhadap nilai perusahaan, Kebijakan dividen berpengaruh signifikan terhadap nilai perusahaan Mardiyanti (2012) Kebijakan dividen, Kebijakan hutang, Profitabilitas Nilai Perusahaan

Kebijakan dividen memiliki pengaruh yang tidak signifikan terhadap nilai perusahaan, Kebijakan hutang memiliki positif terhadap nilai perusahaan, Profitabilitas memiliki pengaruh positif terhadap nilai perusahaan

Qodariyah (2013)

Total Asset Grwoth(TAG), Debt to Equity Ratio (DER), Dividend Payout

Nilai Perusahaan

TAG, DER dan DPR berpengaruh positif dan signifikann terhadap PBV

Putri Prihatin Ningsih dan Iin

Keputusan

investasi yang diukur dengan PER (Price

Nilai Perusahaan

PER, DER dan DPR masing-masing

Peneliti (Tahun)

VARIABEL

Hasil Penelitian

Independen Dependen

Indarti (2012)

Earning Ratio), Keputusan pendanaan yangdiukur

dengan Debt to Equity Ratio (DER) dan

kebijakan

dividen yang diukur dengan DPR (Dividend Payout Ratio)

PBV. Wahyudi dan Pawestri 2006 Kepemilikan manajerial,Kepem ilikan Institusional, Keputusan Investasi, Keputusan Pendanaan, dan Kebijakan Dividen Nilai Perusahaan Struktur kepemililikan institusional tidak berpengaruh terhadap keputusan keuangan maupun nilai perusahaan.Keputusan pendanaan berpengaruh terhadap nilai investasi, tetapi nilai investasi tidak berpengaruh terhadap nilai perusahaan. Struktur kepemilikan manajerial

berpengaruh terhadap nilai perusahaan dan keputusan pendanaan.

C. Kerangka Penelitian

1. Pengaruh Keputusan Investasi terhadap Nilai Perusahaan

Investasi modal merupakan salah satu aspek utama dalam keputusan investasi selain penentuan komposisi aktiva (Wijaya dan Bandi, 2010). Nilai perusahaan semata-mata ditentukan oleh keputusan investasi (Wijaya dan wibawa, 2010). Keputusan Investasi merupakan keputusan yang dikeluarkan perusahaan terkait dengan kegiatan perusahaan untuk melepaskan dana pada saat sekarang dengan harapan untuk menghasilkan arus dana masa mendatang dengan jumlah yang lebih besar dari yang dilepaskan pada saat investasi awal, sehingga harapan perusahaan untuk selalu tumbuh dan berkembang akan semakin jelas dan terencana (Puijati dan Widanar, 2009).

Keputusan pengalokasian modal kedalam usulan investasi harus dievaluasi dan dihubungkan dengan risiko dan hasil yang diharapkan (Wijaya dan Wibawa, 2010). Di sisi lain, manfaat investasi di masa yang akan datang diliputi oleh ketidakpastian, yang dalam konsep manajemen keuangan disebut resiko investasi. Sebagai konsekuensi, dalam melakukan investasi harus melalui proses evaluasi secara cermat mengenai prediksi tingkat keuntungan dan risiku (Harmono, 2011).

menyatakan bahwa keputusan investasi berpengaruh signifikan terhadap nilai perusahaan.

2. Pengaruh Keputusan Pendanaan terhadap Nilai Perusahaan

Keputusan pendanaan adalah keputusan keuangan tentang asal dana untuk membeli aktiva. Ada dua macam sumber dana : (1) dana pinjaman, seperti utang bank dan obligasi (2) modal sendiri, seperti laba ditahan dan saham. Dana pinjaman dan saham, merupakan sumber dana yang bersal dati luar perusahaan, sedangkan laba ditahan merupakan sumber dana yang berasal dari dalam perusahaan (Sudana, 2011). Wijaya dan Wibawa, (2010), menemukan bahwa investasi yang dihasilkan dari leverage memiliki informasi yang positif tentang perusahaan di masa yang akan datang, selanjutnya berdampak positif terhadap nilai perusahaan. Usaha untuk memperoleh dana berkaitan dengan aliran kas yang masuk (cash inflow) sebagai sumber dana, sedangkan aliran kas keluar (cash outflow)

3. Pengaruh Kebijakan Dividen terhadap Nilai Perusahaan

Kebijakan dividen adalah kebijakan yang diambil oleh perusahaan dalam menetapkan apakah presentase pembagian dividen saat ini perlu ditingkatkan atau tetap dipertahankan sebagaimana pada tahun sebelumnya. Wijaya dan Wibawa, (2010), menemukan bahwa investasi yang dihasilkan dari kebijakan dividen memiliki informasi yang positif tentang perusahaan di masa yang akan datang, selanjutnya berdampak positif terhadap nilai perusahaan. Hal ini sesuai hasil penelitian Wijaya dan Wibawa (2010) yangmenunjukkan bahwa kebijakan dividen memberikan pengaruh positif terhadap nilai perusahaan. Perusahaan akan membayar dividen yang besar kepada pemegang saham karena dapat meningkatkan nilai perusahaan. Teori ini didukung dengan penelitian pada perusahaan yang dinilai berdasarkan aliran kas yang akan diterima oleh pemegang saham.Kebijakan dividen dapat diukur dengan menggunakan Dividend Payout Ratio(DPR), KarenaDividend Payout Ratio(DPR) lebih

H3

H5

H2

H1

Informasi ini akan mengundang respon dari investor yang nantinya akan berpengaruh terhadap nilai perusahaan (Rizqia, 2013).

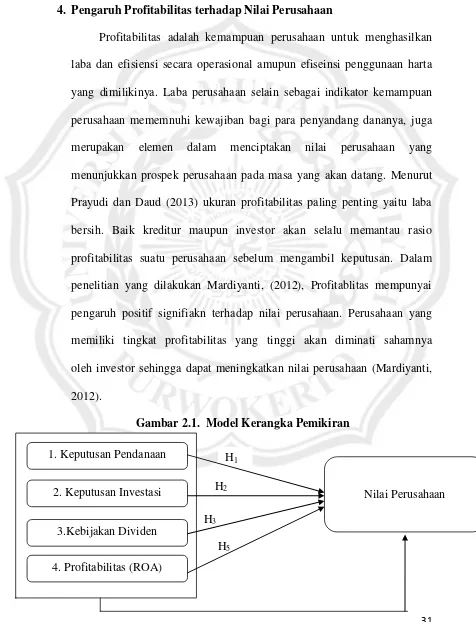

4. Pengaruh Profitabilitas terhadap Nilai Perusahaan

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba dan efisiensi secara operasional amupun efiseinsi penggunaan harta yang dimilikinya. Laba perusahaan selain sebagai indikator kemampuan perusahaan mememnuhi kewajiban bagi para penyandang dananya, juga merupakan elemen dalam menciptakan nilai perusahaan yang menunjukkan prospek perusahaan pada masa yang akan datang. Menurut Prayudi dan Daud (2013) ukuran profitabilitas paling penting yaitu laba bersih. Baik kreditur maupun investor akan selalu memantau rasio profitabilitas suatu perusahaan sebelum mengambil keputusan. Dalam penelitian yang dilakukan Mardiyanti, (2012), Profitablitas mempunyai pengaruh positif signifiakn terhadap nilai perusahaan. Perusahaan yang memiliki tingkat profitabilitas yang tinggi akan diminati sahamnya oleh investor sehingga dapat meningkatkan nilai perusahaan (Mardiyanti, 2012).

Gambar 2.1. Model Kerangka Pemikiran

Nilai Perusahaan 1. Keputusan Pendanaan

2. Keputusan Investasi

3.Kebijakan Dividen

D. Hipotesis

Berdasarkan telaah literatur dan kerangka pemikiran yang telah dikemukakan, maka hipotesis dalam penelitian ini adalah sebagai berikut :

H1 : Keputusan Investasi, keputusan pendanaan, kebijakan dividen, dan

profitabilitas berpengaruh secara simultan atau bersama-sama terhadap nilai perusahaan.

H2 : Keputusan pendanaan berpengaruh positif dan signifikan terhadap

nilai perusahaan

H3 : Keputusan investasi berpengaruh positif dan signifikan terhadap nilai

perusahaan.Kebijakan dividen berpengaruh positif dan signifikan terhadap nilai perusahaan

H4 : Kebijakan dividen berpengaruh positif dan signifikan terhadap nilai

perusahaan

H5 : Profitabilitas (ROA) berpengaruh positif dan signifikan terhadap nilai