1

PENGARUH DEPOSITO MUDHARABAH DAN TABUNGAN MUDHARABAH

TERHADAP PEMBIAYAAN YANG DIBERIKAN BANK SYARIAH

(Studi Kasus pada PT. Bank Muamalat Indonesia Tbk)

Oleh:

ANNISA NURUL FALAH 103403072

Program Studi Akuntansi Fakultas Ekonomi Universitas Siliwangi Tasikmalaya

ABSTRAK

Penelitian ini bertujuan untuk mengetahui (1) Deposito Mudharabah, Tabungan Mudharabah dan Pembiayaan Mudharabah, (2) Pengaruh Deposito Mudharabah dan Tabungan Mudharabah baik secara parsial atau simultan terhadap Pembiayaan yang Diberikan Bank Syariah. Metode penelitian yang digunakan adalah metode deskriptif dengan pendekatan studi kasus. Teknik pengumpulan data dilakukan melalui data sekunder yaitu data yang diperoleh tidak langsung dari subjek penelitian yaitu diperoleh dari situs resmi PT. Bank Muamalat Indonesia Tbk. Hasil penelitian menunjukan bahwa: (1) Deposito mudharabah berpengaruh signifikan terhadap pembiayaan yang diberikan oleh PT. Bank Muamalat Indonesia Tbk (2) Tabungan mudharabah berpengaruh signifikan terhadap pembiayaan yang diberikan PT. Bank Muamalat Indonesia Tbk (3) Deposito mudharabah dan tabungan mudharabah secara simultan berpengaruh secara signifikan terhadap pembiayaan yang diberikan oleh PT. Bank Muamalat Indonesia Tbk.

Kata kunci : Deposito Mudharabah, Tabungan Mudharabah, Pembiayaan yang Diberikan

2

ABSTRACT

The purpose of this research is to identify (1) Deposits Mudharabah, Saving Mudharabah and Financing Provided, (2) Effect of Mudharabah Deposits and Mudharabah Saving both partially or simultaneously toFinancing Provided of Islamic Bank. The methods used in this research is descriptive method using a case study approach. The technique of data collection was done through the secondary data is data that is not derived directly from research subjects is obtained from the official website of PT . Bank Muamalat Indonesia Tbk . The research results showed that: (1) Deposits mudharabah significant effect on the financing provided by the PT . Bank Muamalat Indonesia Tbk (2) Savings mudharabah significant effect on the financing provided by PT . Bank Muamalat Indonesia Tbk (3) Deposits mudharabah and Savings mudharabah simultaneously significantly affect the financing provided by the PT . Bank Muamalat Indonesia Tbk .

Keywords: Deposits Mudharabah, Saving Mudharabah and Financing Provided

PENDAHULUAN

Bank syariah memiliki sistem operasional yang berbeda dengan bank konvensional. Bank syariah memberikan layanan bebas bunga kepada para nasabahnya. Dalam sistem operasional bank syariah, pembayaran dan penarikan bunga dilarang dalam semua bentuk transaksi. Bank syariah tidak mengenal sistem bunga, baik bunga yang diperoleh dari nasabah yang meminjam uang atau bunga yang dibayar kepada penyimpan dana di bank syariah.

Di Indonesia, perbankan syariah sudah ada sejak tahun 1992 yang di awali dengan berdirinya PT. Bank Muamalat Indonesia (BMI). Keberadaan BMI muncul pasca pemberlakuan UU No.7 Tahun 1992 tentang perbankan yang menerapkan sistem bagi hasil. BMI diresmikan dengan modal disetor berasal dari umat Islam sebesar Rp. 106 milyar. Sejak didirikannya BMI, perbankan syariah di Indonesia mendapatkan kesempatan yang lebih luas untuk berkembang, menyelenggarakan kegiatan usaha, termasuk memberikan kesempatan kepada bank umum konvensional untuk membuka

3

kantor cabang yang melaksanakan operasional perbankan yang berdasarkan prinsip syariah.

PT. Bank Muamalat Indonesia Tbk dipilih untuk diteliti karena BMI merupakan Bank Syariah pertama yang didirikan di Indonesia. Bank Muamalat Indonesia juga menjadi salah satu yang terbesar diantara perbankan syariah Nasional. Sejalan dengan perkembangan bank syariah di Indonesia, Bank Muamalat juga turut membukukan peningkatan yang signifikan dari sisi aset dan aktivitas keuangannya. Dari sisi pembiayaan, Bank Muamalat memberikan dukungan pembiayaan melalui berbagai skema pembiayaan baik jual beli ataupun bagi hasil.

Dengan memperhatikan Bank syariah sebagai intermediasi antara pihak investor yang menginvesatasikan dananya ke bank dan pihak lain yang membutuhkan dana. Bank syariah menjalankan fungsi penghimpunan dana dan penyaluran dana. Pembiayaan merupakan indikator utama untuk mengukur perkembangan/ pertumbuhan pangsa pasar perbankan syariah nasional. Besarnya pembiayaan yang berhasil di salurkan oleh bank syariah sangat di pengaruhi oleh adanya dana dari pihak ketiga di antaranya giro, tabungan dan deposito. Fokus utama dana pihak ketiga yang diteliti yaitu deposito mudharabah dan tabungan mudharabah dikarenakan menurut Statistik Perbankan Syariah (Islamic Banking Statistics) edisi Oktober 2013 menyebutkan deposito mudharabah dan tabungan mudharabah mendominasi penerimaaan dana pihak ketiga di Bank Syariah Indonesia.

Agar masalah yang akan dibahas memperoleh kejelasan dan pembahasannya lebih terarah, maka penulis mengidentifikasi masalah sebagai berikut:

1. Bagaimana deposito mudharabah, tabungan mudharabah dan pembiayaan di PT. Bank Muamalat Indonesia Tbk.

2. Bagaimana pengaruh deposito mudharabah terhadap pembiayaan yang diberikan PT. Bank Muamalat Indonesia Tbk.

3. Bagaimana pengaruh tabungan mudharabah terhadap pembiayaan yang diberikan PT. Bank Muamalat Indonesia Tbk.

4. Bagaimana pengaruh deposito mudharabah dan tabungan mudharabah terhadap pembiayaan yang diberikan PT. Bank Muamalat Indonesia Tbk.

4

METODE PENELITIAN Metode Yang digunakan

Penelitian dilakukan menggunakan metode penelitian deskriptif, dengan pendekatan studi kasus.

Operasionalisasi Variabel

Penelitian ini memiliki 3 variabel yang akan deiteliti, yaitu variabel deposito Mudharabah sebagai X1 (variabel independen), tabungan Mudharabah sebagai X2

(variabel independen), dan pembiayaan yang diberikan bank syariah sebagai Y (variabel dependen). Untuk lebih lanjut dapat dilihat dalam tabel operasionalisasi variabel dibawah ini.

Tabel 3.1 Operasionalisasi Variabel

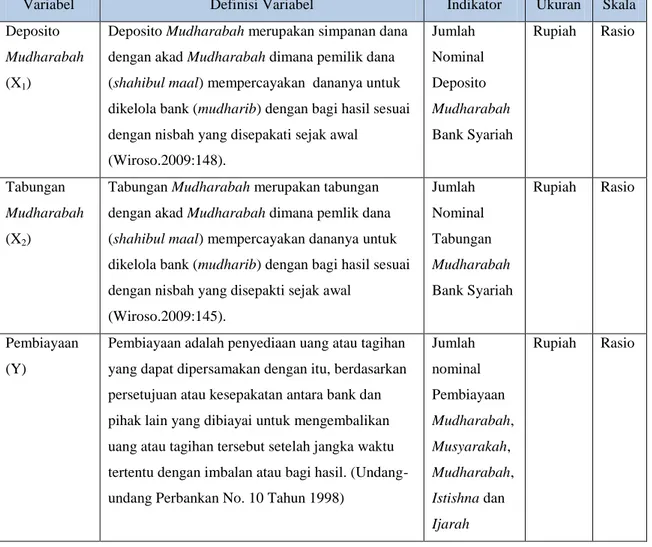

Variabel Definisi Variabel Indikator Ukuran Skala Deposito

Mudharabah

(X1)

Deposito Mudharabah merupakan simpanan dana dengan akad Mudharabah dimana pemilik dana (shahibul maal) mempercayakan dananya untuk dikelola bank (mudharib) dengan bagi hasil sesuai dengan nisbah yang disepakati sejak awal

(Wiroso.2009:148). Jumlah Nominal Deposito Mudharabah Bank Syariah Rupiah Rasio Tabungan Mudharabah (X2)

Tabungan Mudharabah merupakan tabungan dengan akad Mudharabah dimana pemlik dana (shahibul maal) mempercayakan dananya untuk dikelola bank (mudharib) dengan bagi hasil sesuai dengan nisbah yang disepakti sejak awal

(Wiroso.2009:145). Jumlah Nominal Tabungan Mudharabah Bank Syariah Rupiah Rasio Pembiayaan (Y)

Pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dan pihak lain yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil. (Undang-undang Perbankan No. 10 Tahun 1998)

Jumlah nominal Pembiayaan Mudharabah, Musyarakah, Mudharabah, Istishna dan Ijarah Rupiah Rasio

5 Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu data yag diperoleh tidak secara langsung dari sumbernya. Data tersebut diperoleh dari annual report tahunan Laporan Keuangan pada PT. Bank Muamalat Indonesia Tbk per 31 Desember 2004 sampai dengan 31 Desember 2013 yang berupa:

1. Jumlah dana deposito Mudharabah dan tabungan Mudharabah 2. Jumlah pembiayaan.

Model / Paradigma Penelitian

Penelitian ini menggunakan model regresi linier berganda. Model regresi untuk menghubungkan dua variabel bebas dengan satu variabel terikat.

1. Persamaan Regresi Berganda

Analisis ini digunakan untuk mengetahui hubungan fungsional anatara variasi-variasi variabel X terhadap Y, dengan rumus:

Y = α+ β1x1 + β2x2 + e (Siregar, 2013)

2. Uji Koefisien Korelasi

Untuk mencari koefisien korelasi dapat dihitung dengan rumus (Siregar, 2013): a. Koefisien korelasi parsial antara X1 terhadap Y, bila X2 dianggap konstan

𝑟𝑋1𝑌 = 𝑟𝑋1𝑌− 𝑟𝑋2𝑌. 𝑟𝑋1𝑋2 1 − 𝑟2𝑋 2𝑌 1 − 1 − 𝑟2𝑋1𝑋2 Gambar 3.1 Paradigma Penelitian X1 X2 Y β1X1 β2X2 ε e e

6

b. Koefisien korelasi parsial antara X2 terhadap Y, bila X1 dianggap konstan

𝑟𝑋2𝑌 = 𝑟𝑋2𝑌− 𝑟𝑋1𝑌. 𝑟𝑋1𝑋2 1 − 𝑟2𝑋

1𝑌 1 − 1 − 𝑟2𝑋1𝑋2 c. Koefisien korelasi simultan antara X1 dan X2 terhadap Y

𝑟𝑋1𝑋2𝑌 = 𝑟2𝑋

1𝑌 + 𝑟2𝑋2𝑌− 2𝑟𝑋1𝑌. 𝑟𝑋2𝑌. 𝑟𝑋1𝑋2 ( 1 − 𝑟2𝑋

1𝑋2)

Untuk menginterprestasikan kriteria nilai koefisien korelasi maka digunakan pedoman interpretasi koefisien korelasi sebagai berikut :

Tabel 3.2

Tingkat Korelasi dan Kekuatan Hubungan No Nilai Korelasi (r) Tingkat Hubungan 1 0,00 – 0,199 Sangat Lemah 2 0,20 – 0,399 Lemah 3 0,40 – 0,599 Cukup 4 0,60 – 0,799 Kuat 5 0,80 – 1,00 Sangat Kuat 3. Koefisien Determinasi

Rumus koefisien determinasi dapat dilihat sebagai berikut: Kd = (r)2 x 100 % 4. Uji Hipotesis

a. Secara Parsial

Ho :ρ YX1 = 0 Deposito mudharabah secara parsial berpengaruh tidak sigifikan

terhadap pembiayaan yang diberikan pada PT. Bank Muamalat Indonesia Tbk.

Ha : ρ YX1 ≠ 0 Deposito mudharabah secara parsial berpengaruh secara

signifikan terhadap pembiayaan yang diberikan pada PT. Bank Muamalat Indonesia Tbk.

Ho : ρ YX2 = 0 Tabungan mudharabah secara parsial berpengaruh tidak

signifikan terhadap pembiayaan yang diberikan pada PT. Bank Muamalat Indonesia Tbk.

7

Ha : ρ YX2 ≠ 0 Tabungan mudharabah secara parsial berpengaruh secara

signifikan terhadap pembiayaan yang diberikan pada PT. Bank Muamalat Indonesia Tbk.

b. Secara Simultan

Ho : ρ yx1x2 = 0 Deposito mudharabah dan tabungan mudharabah secara

simultan berpengaruh tidak signifikan terhadap pembiayaan yang diberikan pada PT. Bank Muamalat Indonesia Tbk. Ha : ρ yx1x2 = 0 Deposito mudharabah dan tabungan mudharabah

berpengaruh secara signifikan terhadap pembiayaan yang diberikan pada PT. Bank Muamalat Indonesia Tbk.

Untuk menguji signifikasi dilakukan dua pengujian yaitu: a. Uji Parsial (Uji-t)

𝑡ℎ𝑖𝑡𝑢𝑛𝑔 =

𝑟 𝑛 − 𝑚 1 − 𝑟2 𝑡𝑡𝑎𝑏𝑒𝑙 = 𝑡 𝛼 ,(𝑛−2)

Menentukan kaidah pengujian hipotesis:

Jika –t tabel ≤ t hitung atau t hitung ≤ t tabel maka Ho diterima

Jika t hitung ≥ t tabel atau t hitung ≤-t tabel maka Ho ditolak

b. Uji Simultan (Uji F) 𝐹ℎ𝑖𝑡𝑢𝑛𝑔 =

𝑅𝑥1,𝑥2,𝑦 2 𝑛 − 𝑚 − 1 𝑚 (1 − 𝑅𝑥1,𝑥2,𝑦2 ) 𝐹𝑡𝑎𝑏𝑒𝑙 = 𝐹 𝛼 𝑚 , 𝑛−𝑚−1 Menentukan kaidah pengujian hipotesis:

Jika Fhitung ≤ Ftabel berarti Ho diterima dan Ha ditolak.

8

PEMBAHASAN

Tabel 4.5

Data Perkembangan Deposito Mudharabah PT. Bank Muamalat Indonesia Tbk

(dalam Miliar Rupiah) Periode

(Tahun) Deposito Mudharabah

Perubahan Rupiah Persentase 2004 2.693,80 - - 2005 3.624,21 930,41 34,5% 2006 3.652,58 28,37 0,9% 2007 4.353,83 701,25 19,2% 2008 5.398,18 1.044,35 24.0% 2009 7.636,27 2.238,09 41,5% 2010 11.195,56 3.559,29 46,6% 2011 19.625,14 8.429,58 75,3% 2012 24.711,43 5.086,29 25,9% 2013 26.956,99 2.245,56 9,1%

Sumber: Laporan Keuangan PT. Bank Muamalat Indonesia Tbk, data diolah

Dari uraian diatas dapat dilihat bahwa jumlah deposito mudharabah terbesar yang diperoleh PT. Bank Muamalat Indonesia Tbk selama periode tahun 2004 sampai dengan tahun 2013 yaitu terjadi pada tahun 2013 yaitu sebesar Rp. 26.956,99 miliar dimana jumlah nominal deposito mudharabah terus mengalami peningkatan setiap tahunnya. Hal ini menunjukan bahwa minat nasabah meningkat terhadap deposito mudharabah hal ini dikarenakan tingkat bagi hasil yang ditawarkan bank yang cukup tinggi jika dibandingkan dengan suku bunga deposito bank konvensional.

Perkembangan deposito mudharabah di PT. Bank Muamalat Indonesia Tbk mengalami kenaikan dan penurunan dari tahun ke tahun. Perkembangan deposito mudharabah terbesar yaitu peningkatan pada tahun 2011 sebesar 75,3% dari tahun sebelumnya. Hal ini menunjukan adanya peningkatan kepercayaan masyarakat pada PT. Bank Muamalat Indonesia. Sedangkan perkembangan deposito mudharabah terkecil yaitu peningkatan pada tahun 2006 yang hanya mengalami peningkatan sebesar 0,8%

9

atau sebesar Rp. 28,37 miliar dari tahun sebelumnya. Hal itu karena PT. Bank Muamalat Indonesia Tbk lebih berfokus dan mendorong pertumbuhan dana murah melalui giro dan tabungan, dibuktikan dengan peningkatan yang signifikan pada jumlah nominal giro dan tabungan.

Tabel 4.6

Data Perkembangan Tabungan Mudharabah PT. Bank Muamalat Indonesia Tbk

(dalam Miliar Rupiah) Periode

(Tahun) Tabungan Mudharabah

Perubahan Rupiah Persentase 2004 1.187,27 - - 2005 1.606,21 418,94 35,3% 2006 2.505,92 899,71 56,0% 2007 3.407,76 901,84 36,0% 2008 3.921,00 513,24 15,1% 2009 4.484,24 563,24 14,36% 2010 5.007,55 523,31 11,6% 2011 6.154,74 1.147,19 22,9% 2012 8.455,50 2.300,76 37,4% 2013 10.941,28 2.485,78 29,3%

Sumber: Laporan Keuangan PT. Bank Muamalat Indonesia Tbk, data diolah

Dari uraian diatas dapat dilihat bahwa jumlah tabungan mudharabah terbesar yang diperoleh PT. Bank Muamalat Indonesia Tbk selama periode tahun 2004 sampai dengan tahun 2013 didapat pada tahun 2013. Selain itu tabungan mudharabah terus mengalami peningkatan dari tahun ke tahun. Peningkatan tersebut didukung oleh perluasan jaringan kantor, internet banking maupun cash management system, promosi BMI melalui program Muamalat Berbagi Rezeki. Hal yang paling penting lainnya yang mendorong peningkatan jumlah nominal maupun rekening tabungan mudharabah adalah adanya produk inovatif Shar-E.

10

Dari data diatas juga dapat diketahui peningkatan terbesar jumlah nominal tabungan mudharabah yaitu terjadi pada tahun 2004. Dimana di tahun 2004 PT. Bank Muamalat Indonesia Tbk mengalami peningkatan tabungan mudharabah sebesar 56% atau sebesar Rp. 899,71 miliar dari tahun sebelumnya. Kondisi itu didukung oleh kontribusi produk Shar-E dengan meningkatnya jumlah rekening tabungan jenis Shar-E yang otomatis jumlah nominal tabungan mudharabah pun mengalami peningkatan yang signifikan dari tahun sebelumnya. Sedangkan perkembangan tabungan mudharabah terkecil yaitu peningkatan pada tahun 2010 yang hanya mengalami peningkatan sebesar 11,7% atau sebesar Rp. 523,31 miliar dari tahun sebelumnya.

Tabel 4.7

Data Perkembangan Pembiayaan PT. Bank Muamalat Indonesia Tbk

(dalam Miliar Rupiah) Periode (Tahun) Pembiayaan Perubahan Rupiah Persentase 2004 4.184,70 - - 2005 5.887,74 1.703,04 40,7% 2006 6.628,09 740,35 12,6% 2007 8.618,05 1.999,96 30,2% 2008 10.517,86 1.899,81 22% 2009 11.428,01 910,15 8,7% 2010 15.917,69 4.489,68 39,3% 2011 22.469,19 6.551,50 41,2% 2012 32.861,44 10.392,25 46,3% 2013 41.786,96 8.925,52 27,2%

Sumber: Laporan Keuangan PT. Bank Muamalat Indonesia Tbk, data diolah

Dari uraian diatas dapat dilihat bahwa jumlah pembiayaan yang disalurkan terbesar PT. Bank Muamalat Indonesia Tbk selama periode tahun 2004 sampai dengan tahun 2013 yaitu terjadi pada tahun 2013. Dilihat dari data diatas juga menunjukan bahwa pembiayaan yang disalurkan PT. Bank Muamalat Indonesia Tbk terus mengalami peningkatan dari tahun ke tahun, hal ini merupakan cerminan komitmen

11

pihak bank sebagai fungsi intermediasi, dimana peningkatan penhimpunan dana diikuti peningkatan penyaluran pembiayaan yang dilakukan PT. Bank Muamalat Indonesia Tbk.

Dari data diatas juga dapat diketahui peningkatan penyaluran pembiayaan terbesar PT. Bank Muamalat Indonesia Tbk terjadi pada tahun 2012 dengan mebukukan jumlah peningkatan sebesar Rp. 10.392,25 miliar atau sebesar 46,3% dari tahun sebelumnya. Peningkatan tersebut didorong oleh kontribusi pembiayaan ritel yang naik dari 46,9% menjadi 56,30% dengan menyumbangkan jumlah nominal pembiayaan sebesar Rp. 18,5 Triliun.

Sedangkan peningkatan penyaluran pembiayaan terendah PT. Bank Muamalat Indonesia Tbk terjadi pada tahun 2009 dengan jumlah peningkatan hanya sebesar Rp. 910,15 miliar atau sebesar 8,7% dari tahun sebelumnya. Hal itu karena pada tahun 2009 PT. Bank Muamalat Indonesia Tbk mengambil kebijkan strategi dimana pembiayaan lebih diarahkan pada perbaikan kualitas daripada upaya ekspansi. Pembiayaan lebih difokuskan pada sektor yang tidak beresiko tinggi. Kebijakan untuk menurunkan FDR juga merupakan alasan lain untuk tidak terlalu ditumbuhkannya pembiayaan. Dimana PT. Bank Muamalat Indonesia Tbk berusaha meminimalkan risiko kredit akibat dampak dari krisis dengan mengambil langkah konsolidatif.

Pengaruh Deposito Mudharabah terhadap Pembiayaan pada PT. Bank Muamalat Indonesia Tbk

Untuk mengetahui derajat keeratan hubungan antara deposito mudharabah dengan pembiayaan yang diberikan dilakukan perhitungan dengan menggunakan software SPSS for windows versi 16.0. Berdasarkan perhitungan SPSS (terlampir) nilai koefisien korelasi diperoleh sebesar 0,981 yang berarti bahwa deposito mudharabah mempunyai hubungan yang sangat kuat terhadap pembiayaan yang diberikan bank syariah. Angka koefisien korelasi bertanda positif (+) menunjukan bahwa hubungan antara kedua variabel tersebut bersifat berbanding lurus, artinya peningkatan satu variabel akan diikuti oleh kenaikan variabel lain, maka semakin tinggi deposito mudharabah akam membuat pembiayaan yang diberikan semakin tinggi juga. Selain itu diketahui nilai signifikasi deposito mudharabah sebesar 0,00 dimana 0,00 < 5% (0,05) artinya

12

hubungan deposito mudharabah terhadap pembiayaan yang diberikan PT. Bank Muamalat Indonesia Tbk itu signifikan.

Dari hasil koefisien regresi deposito mudharabah (X1) sebesar 0,598 dalam hal

ini berarti setiap penambahan Rp. 1,00 dari deposito mudharabah dimana nilai koefisien variabel tabungan mudharabah (X2) tetap, maka pembiayaan yang deiberikan bank

syariah (Y) akan bertambah sebesar Rp. 0,598 atau sebesar 59,8%. Namun sebaliknya, jika deposito mudharabah menurun Rp.1,00 dimana nilai koefisien variabel tabungan mudharabah (X2) tetap, maka pembiayaan yang diberikan bank syarah akan menurun

sebanding dengan penurunan deposito mudharabah yaitu sebesar Rp. 0,598 atau sebesar 59,8%.

Untuk tingkat keyakinan 95%(α = 5%), maka df = n-2 = 10-2 = 8 maka diperoleh t tabel sebesar 2,306 dan berdasarkan perhitungan SPSS (terlampir) diperoleh t hitung sebesar 3,169. Sehingga t hitung > t tabel (3,169 > 2,306) dengan tingkat signifikasi

0,016 < 0,05. Dari hasil tersebut yaitu t hitung > t tabel dan tingakat signifikasi deposito

mudharabah lebih kecil dari 0,05 (5%), maka kaidah keputusannya adalah Ho ditolak dan Ha diterima.

Dengan demikian dapat ditarik kesimpulan bahwa deposito mudharabah secara parsial berpengaruh signifikan terhadap pembiayaan yang diberikan oleh PT. Bank Muamalat Indonesia Tbk. Hasil ini sejalan dengan penelitian sebelumnya yang dilakukan oleh Asramadani Ginting (2004) bahwa adanya pengaruh yang signifikan dari deposito mudharabah terhadap pembiayaan .

Pengaruh Tabungan Mudharabah Terhadap Pembiayaan pada PT. Bank Muamalat Indonesia Tbk

Berdasarkan perhitungan SPSS (terlampir) nilai koefisien korelasi diperoleh sebesar 0,986 yang berarti bahwa tabungan mudharabah mempunyai hubungan yang sangat kuat terhadap pembiayaan yang diberikan bank syariah. Angka koefisien korelasi bertanda positif (+) menunjukan bahwa hubungan antara kedua variabel tersebut bersifat berbanding lurus, artinya peningkatan satu variabel akan diikuti oleh kenaikan variabel lain, maka semakin tinggi tabungan mudharabah akan membuat pembiayaan yang diberikan mengalami kenaikan juga. Selain itu diketahui nilai signifikasi tabungan mudharabah sebesar 0,00 dimana 0,00 < 5% (0,05) artinya hubungan tabungan

13

mudharabah terhadap pembiayaan yang diberikan PT. Bank Muamalat Indonesia Tbk itu signifikan.

Dari hasil koefisien regresi tabungan mudharabah (X1) sebesar 2,314 dalam hal

ini berarti setiap penambahan Rp. 1,00 dari tabungan mudharabah dimana nilai koefisien variabel deposito mudharabah (X2) tetap, maka pembiayaan yang diberikan

bank syariah (Y) akan bertambah sebesar Rp. 2,314 atau sebesar 231,4%. Namun sebaliknya, jika tabungan mudharabah menurun Rp.1,00 dimana nilai koefisien variabel deposito mudharabah (X2) tetap, maka pembiayaan yang diberikan bank syarah akan

menurun sebanding dengan penurunan tabungan mudharabah yaitu sebesar Rp. 2,314 atau sebesar 231,4%.

Untuk tingkat keyakinan 95%(α = 5%), maka df = n-2 = 10-2 = 8 maka diperoleh t tabel sebesar 2,306 dan berdasarkan perhitungan SPSS (terlampir) diperoleh t hitung sebesar 4,029. Sehingga t hitung > t tabel (4,029 > 2,306). Maka kaidah keputusannya

adalah Ho ditolak dan Ha diterima.

Dengan demikian dapat ditarik kesimpulan bahwa tabungan mudharabah secara parsial berpengaruh signifikan terhadap pembiayaan yang diberikan oleh PT. Bank Muamalat Indonesia Tbk. Hasil ini sejalan dengan penelitian sebelumnya yang dilakukan oleh Asramadani Ginting (2004) bahwa adanya pengaruh signifikan dari tabungan mudharabah terhadap pembiayaan.

14

Pengaruh Deposito Mudharabah dan Tabungan Mudharabah Terhadap Pembiayaan pada PT. Bank Muamalat Indonesia Tbk

Untuk menentukan seberapa kuat pengaruh deposito mudharabah dan tabungan mudharabah terhadap pembiayaan yang diberikan PT. Bank Muamalat Indonesia Tbk, maka terlebih dahulu harus diketahui variabel-variabel yang diperlukan untuk diolah dan dianalisis dimana variabel-variabel tersebut terdiri 2 variabel bebas (independent variabel) yaitu deposito mudharabah dan tabungan mudharabah, sedangkan yang menjadi variabel terikat (dependent variabel) yaitu pembiayaan yang diberikan PT. Bank Muamalat Indonesia Tbk.

Berikut ini rekapitulasi variabel-variabel yang akan dioleh dan dianalis: Tabel 4.8

Rekapitulasi Deposito Mudharabah, Tabungan Mudharabah dan Pembiayaan PT.Bank Muamalat Indonesia Tbk

(dalam Miliar Rupiah)

Periode Deposito Tabungan Pembiayaan Mudharabah Mudharabah (X1) (X2) Y 2004 2.693,80 1.187,27 4.184,70 2005 3.624,21 1.606,21 5.887,74 2006 3.652,58 2.505,92 6.628,09 2007 4.353,83 3.407,76 8.618,05 2008 5.398,18 3.921,00 10.517,86 2009 7.636,27 4.484,24 11.428,01 2010 11.195,56 5.007,55 15.917,69 2011 19.625,14 6.154,74 22.469,19 2012 24.711,43 8.455,50 32.861,44 2013 26.956,99 10.941,28 41.786,96

Sumber: Laporan Keuangan PT. Bank Muamalat Indonesia Tbk, data diolah

Setelah melakukan penelitian dan memperoleh data yang diperlukan. Maka dilakukan pengujian hipotesis yang telah diajukan. Hipotesis yang diajukan adalah “Deposito mudharabah dan tabungan mudharabah secara simultan berpengaruh

15

terhadap pembiayaan yang diberikan oleh PT. Bank Muamalat Indonesia Tbk”. Dalam pengujian hipotesis dilakukan serangkaian langkah-langkah uji statistik yaitu uji regresi berganda, uji determinasi dan analisis korelasi.

Dari tabel uji regresi berganda (terlampir) maka diperoleh persamaan regresi berganda sebagai berikut:

Y = -1.568,740 + 0,598 X1 + 2,314 X2

Dari persamaan regresi berganda diatas, diketahui apabila nilai deposito mudharabah (X1) dan tabungan mudharabah (X2) adalah 0 maka pembiayaan yang

diberikan adalah sebesar -1,568,740 (nilai konstan), dengan asumsi faktor-faktor yang mempengaruhinya tetap. Selain itu, deposito mudharabah dan tabungan mudharabah berpengaruh positif terhadap pembiayaan yang diberikan, dengan nilai koefisien regresi masing-masing sebesar 0,598 dan 2,314.

Sedangkan berdasarkan hasil pengolahan tabel koefisien determinasi (terlampir), nilai koefisien determinasi (Rsquare) menunjukan besarnya deposito mudharabah dan tabungan mudharabah terhadap pembiayaan yang diberikan, yaitu sebesar 0,988 atau 98,8%. Artinya bahwa 98,8% pembiayaan yang diberikan dipengaruhi oleh deposito mudharabah dan tabungan mudharabah. Sedangkan sisanya sebesar 1,2% pembiayaan yang diberikan dipengaruhi oleh faktor lain atau variabel lain. Dengan kecilnya faktor lain (faktor residu) seperti Return On Assets (ROA), Capital Adequacy Ratio (CAR), Non Performing Finance (NPF) dan suku bunga kredit bank konvensional yang mempengaruhi pembiayaan (Pratami:2011,83), sehingga dapat diartikan bahwa deposito mudharabah dan tabungan mudharabah merupakan faktor yang sangat kuat mempengaruhi peningkatan atau penurunan pembiayaan yang diberikan PT. Bank Muamalat Indonesia Tbk.

Untuk menguji hipotesis, maka dilakukan pengolahan atas data hasil penelitian. Dengan kriteria Ho diterima atau Ha ditolak jika Fhitung ≤ Ftabel dan jika Fhitung ≥ Ftabel

berarti Ho ditolak atau Ha diterima. Berdasarkan perhitungan SPSS (terlampir) diperoleh nilai Fhitung sebesar 299,617 dengan tingkat signifikasi 0,00. Dengan

mengambil taraf signifikasi α = 5% (0,05) maka Ftabel sebesar 4,737 sehingga Fhitung ≥

Ftabel (299,617 > 4,737) dengan tingkat signifikasi lebih kecil dari tingkat signifikasi

16

Oleh karena itu kaidah keputusan yang diambil adalah Ho ditolak atau Ha diterima, artinya deposito mudharabah dan tabungan mudharabah secara simultan berpengaruh secara signifikan terhadap pembiayaan yang diberikan PT. Bank Muamalat Indonesia Tbk. Hasil ini sejalan dengan penelitian Arianti Wuri Pratami (2011) bahwa dana pihak ketiga berpengaruh signifikan terhadap pembiayaan. Dimana semakin besar sumber dana (simpanan) yang ada maka bank akan dapat menyalurkan pembiayaan semakin besar pula.

PENUTUP Simpulan

Berdasarkan hasil dan pembahasan penelitian mengenai pengaruh deposito mudharabah dan tabungan mudharabah terhadap pembiayaan yang diberikan oleh PT. Bank Muamalat Indonesia Tbk pada periode tahun 2004 sampai dengan tahun 2013 dapat ditarik kesimpulan sebagai berikut:

1. Deposito mudharabah, tabungan mudharabah dan pembiayaan pada PT. Bank Muamalat Indonesia Tbk pada periode tahun 2004-2013 setiap tahunnya mengalami peningkatan, hal ini dikarena adanya daya tarik dari nisabah yang diberikan dan adanya inovasi produk deposito mudharabah, tabungan mudharabah dan pembiayaan pada PT. Bank Muamalat Indonesia Tbk

2. Deposito mudharabah secara parsial berpengaruh signifikan terhadap pembiayaan yang diberikan oleh PT. Bank Muamalat Indonesia Tbk.

3. Tabungan mudharabah secara parsial berpengaruh signifikan terhadap pembiayaan yang diberikan oleh PT. Bank Muamalat Indonesia Tbk.

4. Pengujian secara simultan menunjukan bahwa hasil uji hipotesis deposito mudharabah dan tabungan mudharabah secara simultan berpengaruh secara signifikan terhadap pembiayaan yang diberikan PT. Bank Muamalat Indonesia Tbk serta miliki hubungan yang sangat kuat artinya kenaikan atau penurunan deposito mudharabah dan tabungan mudharabah akan diikuti oleh pembiayaan yang diberikan PT. Bank Muamalat Indonesia Tbk.

17 Saran

Berdasarkan kesimpulan yang telah dikemukaan diatas, penulis memberikan saran-saran yang diharapkan dapat memberikan manfaat, yaitu sebagai berikut:

1. Bagi Pihak Perusahaan

PT. Bank Muamalat Indonesia Tbk diharapkan dapat meningkatkan lagi penghimpunan dana dari produk deposito mudharabah dan tabungan mudharabah, karena berdasarkan hasil penelitian menunjukan adanya pengaruh positif dari produk tersebut terhadap pembiayaan yang diberikan PT. Bank Muamalat Indonesia Tbk. Sebagai usaha meningkatkan penghimpunan dana tersebut diharapkan lebih meningkatkan promosi atau pemasaran agar menjangkau setiap lapisan masyarakat, menciptakan produk yang lebih inovatif lagi dan kualitas pelayanan lebih ditingkatkan. Selain itu PT. Bank Muamalat Indonesia Tbk lebih memaksimalkan penyaluran dana pembiayaan sehingga fungsi bank sebagai lembaga intermediasi keuangan dapat berjalan dengan lebih baik lagi.

2. Bagi penelitian selanjutnya

Untuk penelitian selanjutnya, penulis menyarankan untuk mencari faktor lain yang mempengaruhi pembiayaan yang diberikan bank syariah seperti Return On Assets (ROA), Capital Adequacy Ratio (CAR), Non Performing Finance (NPF) dan suku bunga kredit bank konvensional (Pratami:2011,83). Serta sampel yang lebih banyak atau tempat penelitian yang berbeda.

DAFTAR PUSTAKA

Al-Hakim, Fatah. 2006. Pengaruh Tingkat Perkembangan Dana Pihak Ketiga Terhadap Pemberian Pembiayaan. STAIN Surakarta

Antonio, M Syafi’i. 2001. Bank Syariah Dari Teori Ke Praktik, Jakarta: Gema Insani Firmansyah, Irman dan Nasrulloh. 2013. Analisis Pembiayaan Bagi Hasil Pada Bank

Umum Syariah di Indonesia. Jurnal Ekonomi dan Bisnis Islami. 58-72

Ginting, Asramadani. 2004. Pengaruh Perkembangan Giro Wadiah, Tabungan Mudharabah, Dan Deposito Mudharabah Terhadap Pembiayaan Yang Diberikan Bank Syariah. UNPAD Bandung

Hamidi, Muhammad. 2003. Jejak-Jejak Ekonomi Syariah, Jakarta: Senayan Abadi Ismail. 2011. Perbankan Syariah, Jakarta: Kencana Prenada Media Group

18

Mulyana, Yoga. 2012. Pengaruh Pemberian Kredit dan Perputaran Kas Terhadap Likuiditas. UNSIL Tasikmalaya

Nurhayati, Sri dan Wasilah.2011. Akuntansi Syariah di Indonesia, Edisi 2 revisi. Jakarta: Salemba Empat

Nuryamah. 2008. Pengaruh Penghimpunan DPK Terhadap Penyaluran Pembiayaan. UIN Syarif Hidayatullah

Pratami, A Wuri. 2011. Pengaruh DPK, CAR.NPF dan ROA Terhadap Pembiayaan Pada Perbankan Syariah. Universitas Diponegoro Semarang

Siregar, Syofian. 2013. Metode Penelitian Kuantitatif, Edisi Pertama, Jakarta: Kencana Prenada Media Group

Suwiknyo, Dwi. 2010. Pengantar Akuntansi Syariah, Yogyakarta: Pustaka Pelajar Undang-undang nomor 10 Tahun 1998, Perbankan Syariah

Undang-undang nomor 21 Tahun 2008, Perbankan Syariah Wiroso. 2009. Produk Perbankan Syariah, Jakarta: LPFE Usakti www.bi.go.id, diakses pada 16 Maret 2014 pukul 18: 45 WIB