Jurnal Akuntansi 2015 Universitas Siliwangi | 1 PENGARUH BIAYA PEMELIHARAAN DAN PERBAIKAN ALAT-ALAT

PRODUKSI TERHADAP VOLUME PENJUALAN DAN DAMPAKNYA TERHADAP LABA OPERASIONAL

(Studi Kasus pada Perusahaan Galunggung Raya Blocks Tasikmalaya)

Nurul Barokah (113403110) e-mail: [email protected]

Program Studi Akuntansi Fakultas Ekonomi Universitas Siliwangi

ABSTRAK

Penelitian ini bertujuan untuk mengetahui (1) Biaya Pemeliharaan dan Perbaikan, Volume Penjualan dan Laba Operasional Perusahaan; (2) Pengaruh Biaya Pemeliharaan dan Perbaikan Terhadap Volume Perusahaan; (3) Pengaruh Biaya Pemeliharaan dan Perbaikan, Volume Penjualan Terhadap Laba Operasional Baik Secara Parsial dan Simultan. Metode yang digunakan dalam penelitian ini adalah metode deskriptif dengan mengunakan pendekatan studi kasus. Teknik pengumpulan data dilakukan melalui data primer yaitu data yang diperoleh langsung dari subjek penelitian dalam hal ini Perusahaan Galunggung Raya Blocks Tasikmalaya dan data sekunder yaitu data yang diperoleh dari penelitian kepustakaan. Hasil penelitian menunjukan bahwa: (1) Biaya Pemeliharaan dan Perbaikan, Volume Penjualan dan Laba Operasional pada Perusahaan Galunggung Raya Blocks mengalami fluktuasi pada setiap tahunnya.; (2) Biaya Pemeliharaan dan Perbaikan berpengaruh terhadap Volume Penjualan; dan (3) Biaya pemeliharaan dan Perbaikan serta Volume Penjualan secara parsial dan simultan berpengaruh secara signifikan terhadap Laba Operasional.

Kata kunci: Biaya Pemeliharaan dan Perbaikan Alat-Alat Produksi, Volume Penjualan, dan Laba Operasional

ABSTRACT

The purpose of this study was to describe (1) Influence of Production Equipment Maintenance and Repair Cost, Sale Volume and Operational Profitability of Enterprise; (2) Influence of Production Equipment Maintenance and Repair Cost on Sale Volume; (3) Correlation Among Influence Of Influence Of Production Equipment Maintenance and Repair Cost on Sale Volume and Impact on Operational Profitability. This research used descriptive method with case study approach. Data collection implementation by primary data that obtained diretly from Galunggung Raya Blocks Tasikmalaya. Results showed: (1) there is fluctuations in Production Equipment Maintenance and Repair Cost, Sale Volume and Operational Profitability of Galunggung Raya Blocks in each years (2) significantly relationship for Production Equipment Maintenance and Repair Cost and Sale Volume Based Operational Profitability of Enterprise; and (3) significantly partial and simultaneous relationship

Jurnal Akuntansi 2015 Universitas Siliwangi | 2 for Production Equipment Maintenance and Repair Cost and Sale Volume to Operational Profitability of Enterprise.

Keywords: production equipment maintenance and repair cost, sale volume, and operational profitability

PENDAHULUAN

Perusahaan atau organisasi yang merupakan pelaku ekonomi harus menyadari bahwa pada masa sekarang ini Indonesia sedang giat-giatnya memperbaiki pembangunan di berbagai bidang sehingga dapat berperan dengan semestinya bersama-sama dengan pemerintah untuk memperbaiki dan mempercepat pertumbuhan ekonomi di Indonesia sehingga mampu bersaing dengan pasar dunia.

Tuntutan yang dihadapi oleh sektor dunia usaha saat ini semakin berat seiring dengan perkembangan dan kemajuan ilmu pengetahuan dan teknologi yang mendorong ke arah kompetisi yang semakin ketat. Persaingan yang semakin tajam tersebut akan mengakibatkan perusahaan-perusahaan harus mengambil keputusan yang tepat untuk memungkinkan kelangsungan dan pertumbuhan perusahaan serta untuk meningkatkan keunggulan bersaing perusahaan. Hal ini juga dikarenakan oleh semakin bertambahnya jumlah konsumen yang membutuhkan pelayanan, baik itu dalam bidang jasa, dagang maupun dalam bidang manufaktur.

Perusahaan Manufaktur merupakan penopang utama perkembangan industri di sebuah Negara. Perkembangan industri manufaktur di sebuah negara juga dapat digunakan untuk melihat perkembangan industri secara nasional di negara itu. Perkembangan ini dapat dilihat baik dari aspek kualitas produk yang dihasilkannya maupun kinerja industri secara keseluruhan. Kontribusi Industri manufaktur terhadap pembangunan nasional dari tahun ketahun menunjukkan kontribusi yang signifikan. Peranan Industri manufaktur dalam Pembangunan Ekonomi Nasional dapat ditelusuri dari kontribusi masing-masing sub sektor terhadap Laju Pertumbuhan Ekonomi Nasional atau terhadap Produk Domestik Bruto.

Peranan Industri Manufaktur dalam pembangunan ekonomi di berbagai Negara sangat penting karena Industri manufaktur memiliki beberapa keunggulan dalam hal akselerasi pembangunan. Keunggulan-keunggulan industri manufaktur tersebut diantaranya memberikan kontribusi bagi penyerapan tenaga kerja dan mampu

Jurnal Akuntansi 2015 Universitas Siliwangi | 3 menciptakan nilai tambah (value added) yang lebih tinggi pada berbagai komoditas yang dihasilkan.

Sebuah hasil riset yang dilakukan pada tahun 2006 oleh sebuah lembaga internasional terhadap prospek industri manufaktur di berbagai negara, posisi industri manufaktur Indonesia berada diposisi terbawah bersama beberapa negara Asia, seperti Vietnam. Namun perkembangan industri manufaktur Indonesia hingga saat ini menunjukan peningkatan yang cukup memuaskan, meskipun masih jauh tertinggal dengan negara-negara maju lainnya di Dunia. Melihat fenomena ini, maka diperlukan adanya solusi agar Industri manufaktur di Indonesia semakin berkembang sehingga Indonesia bisa bersaing di kancah internasional.

Sektor industri manufaktur yang tidak kalah penting perannya adalah sektor industri dalam bidang bahan bangunan khususnya paving blok, yang pada perkembangannya dewasa ini mengalami peningkatan yang sangat pesat karena didukung permintaan akan produk yang dikeluarkan oleh perusahaan semakin tinggi, khususnya di kota Tasikmalaya yang pada saat ini banyak dibangun perumahan-perumahan modern, rumah, toko yang salah satu bahan materialnya menggunakan paving blok. Paving blok juga digunakan untuk berbagai pembangunan, misalnya untuk floor-floor jalan, trotoar, juga batasan-batasan jalan. Salah satu perusahaan yang bergerak di bidang bahan bangunan ini adalah Perusahaan Galunggung Raya Blocks.

Dibutuhkan sarana dan prasarana yang baik sebagai penunjang kelancaran aktivitas usaha sehingga dapat memberi sumbangan yang cukup besar dalam pencapaian tujuan, dan ini sangat penting bagi perusahaan untuk menjaganya guna memberikan kontribusi yang besar sebagai balas jasa atas manfaat yang telah diberikan untuk meningkatkan volume penjualan sehingga laba operasional yang didapat pun diperoleh secara maksimal.

Sarana dan prasarana tersebut merupakan salah satu dari bagian faktor produksi yang merupakan alat untuk menghasilkan produk yang sesuai dengan produk yang telah direncanakan. Maka, sarana dan prasarana tersebut memerlukan suatu pemeliharaan dan perbaikan guna kelancaran aktivitas perusahaan. Pemeliharaan dan perbaikan mempunyai peranan yang sangat menentukan dalam kegiatan operasi perusahaan karena aktivitas tersebut akan menentukan tingkat kelancaran dan efisiensi produk.

Jurnal Akuntansi 2015 Universitas Siliwangi | 4 Pengadaan, pemasangan dan pemeliharaan sarana dan prasarana tersebut memerlukan biaya yang cukup agar kegiatan dari perusahaan dapat berjalan dengan lancar dan mampu memenuhi kebutuhan pelanggannya. Salah satunya yaitu dengan adanya penganggaran biaya pemeliharaan dan perbaikan sehingga diperlukan sejumlah pengeluaran untuk biaya pemeliharaan dan perbaikan tersebut.

Biaya pemeliharaan dan perbaikan merupakan biaya yang dialokasikan untuk menjaga agar kondisi aktiva tetap dalam keadaan siap pakai. Sedangkan penjualan merupakan sebuah usaha atau langkah konkrit yang dilakukan untuk memindahkan sutu produk, baik itu berupa barang ataupun jasa dari produsen kepada konsumen sebagai sasarannya guna mendatangkan laba yang dihasilkan dengan pengelolaan yang baik. Dan laba operasional merupakan laba perusahaan yang diperoleh dari kegiatan usaha pokok perusahaan dalam jangka waktu tertentu.

Galunggung Raya Blocks yang merupakan perusahaan industri paving block dan berdiri sejak tahun 1990 sendiri memiliki anggaran dalam pengeluaran biaya pemeliharaan dan perbaikan. Hal ini dimaksudkan untuk membatasi pengeluaran biaya pemeliharaan dan perbaikan dengan pemberian anggaran yang berbeda-beda pada tiap tahunnya. Selain itu, Galunggung Raya Blocks melakukan kegiatan pemeliharaan yang teratur setiap bulannya guna menjamin kelangsungan kegiatan operasional perusahaan dan menjaga fasilitas-fasilitas tersebut.

Bila terdapat kerusakan sebaiknya cepat diperbaiki, hal ini dimaksudkan untuk mencegah terdapatnya masalah di saat sarana dan prasarana tersebut digunakan. Untuk itu, pemeliharaan dan perbaikan fasilitas-fasilitas yang ada itu penting untuk kelancaran kegiatan produksi perusahaan guna meningkatkan pelayanan perusahaan kepada konsumen.

Pengeluaran biaya pemeliharaan dan perbaikan yang terkoordinasi dan terencana akan mempengaruhi volume penjualan dan perolehan laba perusahaan, karena dengan adanya biaya pemeliharaan dan perbaikan yang baik dapat menjaga kondisi sarana dan prasarana tersebut beroperasi dengan baik. Dengan adanya sarana dan prasarana yang memadai dan berjalan dengan lancar dapat mencapai volume penjualan sesuai yang telah ditargetkan dan mempertahankan laba perusahaan.

Demikian pula Galunggung Raya Blocks yang begerak dalam bidang manufaktur, berupaya untuk mencapai tujuan tersebut. Salah satu cara yang dilakukan

Jurnal Akuntansi 2015 Universitas Siliwangi | 5 untuk mencapai tujuan utama tersebut adalah dengan menjaga kelancaran kegiatan produksinya, sehingga dibutuhkan kegiatan pemeliharaan dan perbaikan atas sarana dan prasarana yang digunakan dalam kegiatan operasional perusahaan supaya fasilitas tersebut dapat digunakan secara terus menerus.

Biaya-biaya yang dikeluarkan untuk kegiatan pemeliharaan dan perbaikan alat-alat produksi di Galunggung Raya Blocks ditujukan untuk menjaga kondisi alat-alat-alat-alat produksi agar tetap terpelihara, poduktif dan berfungsi dengan baik. Biaya pemeliharaan dan perbaikan meliputi biaya pemakaian perlengkapan, biaya penggantian komponen, biaya service dan biaya gangguan operasi.

Pada umumnya pemeliharaan dan perbaikan di dalam perusahaan mempunyai beberapa tujuan tertentu, antara lain terdapatnya peningkatan kepuasan konsumen dan proses produksi dapat dilaksanakan dengan lancar serta dapat mencapai volume penjualan yang ditargetkan oleh perusahaan.

Biaya pemeliharaan dan perbaikan di perusahaan dapat mempengaruhi volume penjualan karena dapat membantu kelancaran produksi perusahaan. Dengan kata lain biaya pemeliharaan dan perbaikan dapat berpengaruh pada volume penjualan perusahaan yang merupakan salah satu faktor dalam menentukan pencapaian laba. Dengan adanya volume penjualan yang banyak, maka akan menimbulkan laba yang besar dari hasil kegiatan usaha.

Adapun tujuan dari penelitian ini adalah untuk mengetahui:

1. Untuk mengetahui biaya pemeliharaan dan perbaikan, volume penjualan dan laba operasional pada Galunggung Raya Blocks Tasikmalaya.

2. Untuk mengetahui pengaruh biaya pemeliharaan dan perbaikan terhadap volume penjualan pada Galunggung Raya Blocks Tasikmalaya.

3. Untuk mengetahui pengaruh biaya pemeliharaan dan perbaikan, volume penjualan terhadap laba operasional baik secara parsial dan simultan pada Galunggung Raya Blocks Tasikmalaya.

METODE PENELITIAN

Objek penelitian dalam penelitian ini adalah biaya pemeliharaan dan perbaikan alat-alat produksi, volume penjualan dan laba operasional di Perusahaan Galunggung Raya Blocks Tasikmalaya.

Jurnal Akuntansi 2015 Universitas Siliwangi | 6 Metode yang digunakan dalam penelitian ini adalah metode deskriptif analisis dengan pendekatan studi kasus.

Operasionalisasi Variabel

Variabel yang digunakan dalam penelitian ini yaitu variabel independen (bebas) dan dependen (terikat). Variabel independennya adalah Biaya Pemeliharaan dan Perbaikan (X1) dan Volume Penjualan (X2). Sedangkan untuk variabel dependennya

adalah Laba Operasional (Y).

Tabel 1.1

Operasionalisasi Variabel

Variabel Definisi Indikator Ukuran Skala

Biaya Pemeliharaan dan Perbaikan Alat-Alat Produksi (X1) “Biaya yang dikeluarkan untuk memelihara aktiva agar tetap berada dalam kondisi yang baik”. (Zaki Baridwan, 2000 : 245) - Biaya pemeliharaan preventive: - Biaya pemakaian perlengkapan - Biaya penggantian komponen - Biaya corrective: - Biaya servis - Biaya gangguan operasi Rupiah Rasio Volume Penjualan (X2) Jumlah barang dan jasa yang terjual berdasarkan data kuantitatif pada periode tertentu (Fandy Tjiptono, 2007 : 254). Kuantitas produk yang terjual pertahun Rupiah Rasio Laba Opersaional (Y) Laba operasional merupakan perbedaan antara penerimaan dengan pengeluaran yang terkait dengan suatu Pendapatan

operasi dan biaya operasi

Jurnal Akuntansi 2015 Universitas Siliwangi | 7 ε0 ρYx1 ρx2x1 ρYx2 ρx2ε1 ε1 ρYε0 bisnis, kecuali pendapatan yang berasal dari sumber-sumber di luar kegiatan normal bisnis pengurangan pendapatan (Syahrul, 2003 : 368).

Prosedur Pengumpulan Data

Teknik pengumpulan data merupakan prosedur yang standar dan sistematis untuk mempereoleh data yang valid untuk digunakan.

Pengumpulan data melalui data primer dan sekunder ini dimaksudkan untuk mendapatkan informasi yang relevan dengna tujuan pennelitian serta untuk diperolehnya informasi dengan tingkat reliabilitas dan validitas memadai.

Paradigma Penelitian

Gambar 1.1 Paradigma Penelitian Teknik Analisis Data

Pengujian Validitas Alat Ukur

Uji ini dilakukan untuk mengetahui apakah alat ukur yang di gunakan mengukur apa yang perlu di ukur. Suatu alat ukur yang validitasnya tinggi akan mempunyai tingkat kesalahan yang kecil, sehingga data yang terkumpul merupakan data yang memadai. Validitas menunjukkan sejauh mana suatu alat pengukur itu mengukur apa

X1

Y

Jurnal Akuntansi 2015 Universitas Siliwangi | 8 yang ingin diukur, dengan menggunakan 3 (tiga) pendekatan yaitu : content validity, construct validity , dan pengujian validitas eksternal (Sugiyono, 2009:123).

Uji validitas dilakukan dengan cara menghitung korelasi dari masing-masing pernyataan dengan skor total. Rumus yang digunakan adalah produk moment (product moment) sebagai berikut :

𝑟𝑥𝑦 = 𝑛 Σxy−(Σx)(Σ𝑦)

√(𝑛Σ𝑥2 –(Σ𝑥)2)(𝑛Σ𝑦2 –(Σy)2)

Keterangan :

r = Koefisien korelasi x = Skor tiap item variabel x

y = Jumlah skor seluruh item variabel x n = Jumlah responden

Jika dari hasil analisis tersebut diperoleh rhitung > rtabel maka data tersebut adalah

signifikan (valid) berarti layak untuk digunakan dalam pengujian hipotesis. Kemudian dapat ditentukan bahwa pernyataan-pernyataan yang digunakan dalam penelitian ini valid, maka dilanjutkan dengan uji reliabilitas.

Pengujian Realibilitas Alat Ukur

Uji ini dimaksudkan untuk mengetahui apakah alat pengumpul data yang digunakan konsisten dalam mengungkapkan fenomena tertentu dari sekelompok individu meskipun dilakukan dalam waktu yang berbeda (Nur Indrianto dan Bambang Sutomo, 2002).

Teknik yang digunakan untuk mengukur reliabilitas ialah teknik Cronbach’s Alpha. Pengujian reliabilitas dengan teknik Cronbach’s Alpha ini dilakukan untuk jenis data interval (Sugiama, 2008:199). Cronbach’s Alpha dihitung dengan rumus sebagai berikut: 𝛼 = [ 𝑘 𝑘−1] [1 − Σ 𝜎𝑏2 𝜎2𝑡 ] Keterangan :

𝛼 = Koefisien reliabilitas alpha

𝑘 = Banyak butir pertanyaan dan butir soal ∑ 𝜎2

Jurnal Akuntansi 2015 Universitas Siliwangi | 9 𝜎2

𝑡 = Variasi total

Koefisien reliabilitas skala haruslah diusahakan setinggi mungkin, yang besarnya mendekati satu. Adapun kaidah keputusan menggunakan nilai kritis cronbach alpha yaitu jika nilai koefisien ≥ 0.70 maka instrumen tersebut dinyatakan reliabel dan dapat digunakan untuk penelitian (Hair et.al : 1998).

Path Analysis (Analisa Jalur)

Untuk mengetahui besarnya pengaruh antara variable independen dengan variable dependen dilakukan dengan menggunakan analisis jalur (Path Analysis). Analisis jalur merupakan pengembangan langsung bentuk regresi berganda dengan tujuan untuk memberikan estimasi tingkat kepentingan (magnitude) dan signifikansi (significance) hubungan sebab akibat hipotetikal dalam seperangkat variabel. (Paul Webley 1997)

1. Menghitung koefisien korelasi (r)

Koefisien korelasi digunakan untuk menentukan tingkat keeratan hubungan antara X1 dengan X2. Adapun rumus yang digunakan adalah :

2 n 1 h jh n 1 h jh 2 n 1 h ih n 1 h ih n 1 h jh n 1 h ih n 1 h jh ih j i X X n . X X n X X X X n X rX (Sumber: Sitepu, 1994:19) Koefisien korelasi ini akan besar jika tingkat hubungan antar variabel kuat. Demikian jika hubungan antar variabel tidak kuat maka nilai r akan kecil, besarnya koefisien korelasi ini akan diinterpretasikan sebagai berikut :Tabel 1.3

Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah 0,20 – 0,399 Rendah 0,40 – 0,599 Sedang 0,60 – 0,799 Kuat 0,80 – 1,000 Sangat Kuat Sumber : Sugiyono, 2009 : 184

Jurnal Akuntansi 2015 Universitas Siliwangi | 10 2. Pengujian Hipotesis

Menguji keberartian (signifikan) dari hubungan variabel bebas Xi dengan

variabel Xj

a. Pengujian secara simultan

Uji signifikansi menggunakan rumus:

F=

2

2 ... 2 1 2 1 1 1 X YX X X YX R k R k n k Dengan kriteria penolakan Ho jika Fhitung> Ftabel

Statistik uji ini mengikuti distribusi F dengan derajat bebas V1 = k dan V2 = n-k-l

b. Pengujian secara parsial

Uji statistik menggunakan rumus :

i k

k X X X X ... ... X ... YX YX i 1 i 1 1 R 1 1 k n R 1 t ; i = 1, 2, ..., (Sitepu, 1994:28) Dengan kriteria penolakan Ho jika thitung > ttabelStatistik uji di atas mengikuti distribusi t dengan derajat bebas n-k-l

3. Pengujian Faktor Residu/ Sisa

Yi = 1 R YiX1X2...Xk

2

Di mana R2YX1X2...Xk = ∑𝑘𝑖=1𝜌𝑌𝑖𝑋𝑖𝑟𝑌𝑋𝑖

Mencari Pengaruh dari satu variabel ke variabel lainnya, baik secara langsung maupun tidak langsung dapat disajikan melalui formula yang disajikan dalam Tabel 1.4 sebagai berikut:

Tabel 1.4

Formula Untuk Mencari Pengaruh Langsung dan Tidak Langsung Antar Variabel Penelitian

No Pengaruh Langsung Pengaruh Tidak Langsung Total Pengaruh

1. Variabel X1 Y X1 Y : (PYX1) = A - A Melalui X2Y X1 Ω X2 Y (ρYX1)(rX1X2 (ρYX2) x 2 = B B Total pengaruh X1 Y - A + B 2. Variabel X2 -

Jurnal Akuntansi 2015 Universitas Siliwangi | 11

Y X2 Y : (PYX2) = C C

Total pengaruh X2 Y C

Total pengaruh X1, X2 (A+B+C)=D

PEMBAHASAN

Data yang diteliti memuat 10 tahun periode perusahaan yaitu tahun 2005 s/d 2014 yang meliputi Biaya Pemeliharaan dan Perbaikan, Volume Penjualan dan Laba Operasional dan diperoleh langsung dari Perusahaan Galunggung Raya Blocks.

Biaya Pemeliharaan dan Perbaikan Alat-Alat Produksi pada Perusahaan Galunggung Raya Blocks

Data yang diperoleh oleh penulis mengenai Biaya Pemeliharaan dan Perbaikan adalah sebagai berikut:

Tabel 1.5

Biaya Pemeliharaan dan Perbaikan

Perusahaan Galunggung Raya Blocks Tasikmalaya Periode Tahun 2005-2014 Tahun Realisasi Perubahan (%) 2005 Rp 50.684.200 - 2006 Rp 50.754.840 0,14 2007 Rp 51.037.400 0,56 2008 Rp 51.214.000 0,35 2009 Rp 51.037.400 (0,34) 2010 Rp 51.143.360 0,21 2011 Rp 51.169.850 0,05 2012 Rp 51.478.900 0,60 2013 Rp 52.556.160 2,09 2014 Rp 50.436.960 (4,03) Sumber: Galunggung Raya Blocks Tasikmalaya

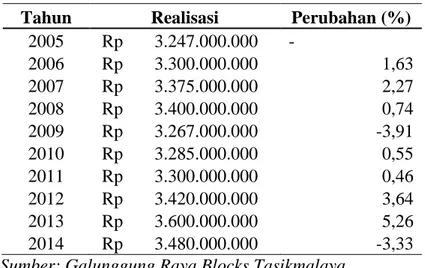

Volume Penjualan pada Perusahaan Galunggung Raya Blocks

Data yang diperoleh oleh penulis mengenai Volume Penjualan adalah sebagai berikut:

Jurnal Akuntansi 2015 Universitas Siliwangi | 12 Tabel 1.6

Volume Penjualan

Perusahaan Galunggung Raya Blocks Tasikmalaya Periode Tahun 2005-2014

Tahun Realisasi Perubahan (%) 2005 Rp 3.247.000.000 - 2006 Rp 3.300.000.000 1,63 2007 Rp 3.375.000.000 2,27 2008 Rp 3.400.000.000 0,74 2009 Rp 3.267.000.000 -3,91 2010 Rp 3.285.000.000 0,55 2011 Rp 3.300.000.000 0,46 2012 Rp 3.420.000.000 3,64 2013 Rp 3.600.000.000 5,26 2014 Rp 3.480.000.000 -3,33 Sumber: Galunggung Raya Blocks Tasikmalaya

Laba Operasional pada Perusahaan Galunggung Raya Blocks Tasikmalaya

Data yang diperoleh oleh penulis mengenai Volume Penjualan adalah sebagai berikut:

Tabel 1.7 Volume Penjualan

Perusahaan Galunggung Raya Blocks Tasikmalaya Periode Tahun 2005-2014

Tahun Realisasi Perubahan (%)

2005 Rp 496.280.000 - 2006 Rp 533.310.000 7,46 2007 Rp 540.858.000 1,42 2008 Rp 589.493.000 8,99 2009 Rp 461.880.000 -21,65 2010 Rp 466.585.000 1,02 2011 Rp 470.330.000 0,80 2012 Rp 503.070.000 6,96 2013 Rp 700.000.000 39,15 2014 Rp 534.600.000 -23,63

Jurnal Akuntansi 2015 Universitas Siliwangi | 13 Pengaruh Biaya Pemeliharaan dan Perbaikan Terhadap Volume Penjualan pada Perusahaan Galunggung Raya Blocks Tasikmalaya

Dari hasil penghitungan SPSS diperoleh nilai r (koefisien korelasi) sebesar 0,621dan r square (koefisien determinasi) sebesar 0,386, yang artinya biaya pemeliharaan dan perbaikan berpengaruh terhadap volume penjualan sebesar 0,621 atau 62,1%. Sedangkan berdasarkan nilai koefisien determinasi menunjukkan bahwa besarnya pengaruh biaya pemeliharaan dan perbaikan terhadap volume penjualan adalah 0,386 atau 38,6%, sedangkan sisanya yaitu 0,614 atau 61,4% merupakan faktor lain yang mempengaruhi volume penjualan di luar biaya pemeliharaan dan perbaikan yang tidak diteliti.

Menurut Kotler (2000: 55) faktor-faktor yang mempengaruhi volume penjualan antara lain harga jual, produk, biaya promosi, saluran distribusi dan mutu.

Dengan kriteria penolakan Ho, jika thitung> ttabel, maka dengan koefisien beta (β)=

0,621, diperoleh thitung sebesar 2,243dengan mengambil taraf signifikansi sebesar 5%,

maka nilai ttabel 1,860. Yang berarti thitung> ttabel (2,243> 1,860), dengan demikian ditolak

Ho atau dengan kata lain biaya pemeliharaaan dan perbaikan berpengaruh signifikan terhadap volume penjualan.

Temuan hasil pengujian hipotesis ini memberikan makna bahwa semakin baik biaya pemeliharaan dan perbaikan pada alat-alat produksi, maka volume penjualan akan semakin baik juga. Artinya, dengan pengelolaan biaya pemeliharaan dan perbaikan secara maksimal akan mampu meningkatkan volume penjualan.

Pengaruh Secara Parsial Biaya Pemeliharaan dan Perbaikan Terhadap Laba Operasional pada Perusahaan Galunggung Raya Blocks Tasikmalaya

Berdasarkan hasil penghitungan SPSS (lampiran) untuk analisa jalur, koefisien beta (β) atau koefisien jalur (standardized coefficients) untuk variabel X1 (biaya

pemeliharaan dan perbaikan) terhadap variabel Y (laba operasional) sebesar 0,241 dengan besar pengaruhnya sebesar 0,058 bahwa hanya 5,8% variabilitas dari variabel Y (laba operasional) dapat dipengaruhi oleh variabel X1 (biaya pemeliharaan dan

perbaikan). Artinya bahwa pengendalian biaya pemeliharaan dan perbaikan yang baik akan meningkatkan laba operasional dan begitu juga sebaliknya, jika pengendalian biaya pemeliharaan dan perbaikan yang buruk akan menurunkan laba operasional.

Jurnal Akuntansi 2015 Universitas Siliwangi | 14 Dengan kriteria penolakan Ho jika thitung>ttabel, maka dengan koefisien beta (β)=

0,241, diperoleh thitung sebesar 0,986 dengan mengambil taraf signifikansi α sebesar 5%,

maka nilai ttabel 1,860, sehingga thitung< ttabel (0,986< 1,860), maka terima Ho atau dengan

kata lain biaya pemeliharaan dan perbaikan secara parsial berpengaruh namun tidak signifikan terhadap laba operasional. Hal ini tidak sejalan dengan penelitian yang dilakukan oleh Ega Nugraha (2013) yang menyatakan bahwa biaya pemeliharaan berpengaruh signifikan terhadap pendapatan operasional yang berarti jika biaya pemeliharaan naik maka pendapatan operasional pun akan mengalami kenaikan pula.

Pengaruh Secara Parsial Volume Penjualan Terhadap Laba Operasional pada Galunggung Raya Blocks Tasikmalaya

Setelah melakukan penelitian dan memperoleh data yang diperlukan, maka dilakukan penghitungan melalui SPSS versi 16.0. Berdasarkan hasil penghitungan SPSS (lampiran) untuk analisa jalur, koefisien beta (β) atau koefisien standar (standardized coefficients) untuk variabel X2 (volume penjualan) terhadap variabel Y (laba

operasional) adalah sebesar 0,692 dengan besar pengaruhnya sebanyak 0,479 berarti bahwa hanya 47,9% variabilitas dari variabel Y (laba operasional) dapat dipengaruhi oleh variabel X2 (volume penjualan).

Dengan kriteria penolakan Ho jika thitung> ttabel maka dengan koefisien beta (β)=

0,692, diperoleh nilai thitung sebesar 2,831 dengan mengambil taraf signifikansi α sebesar

5%, maka nilai ttabel 1,860, sehingga thitung> ttabel (2,831>1,860), maka ditolak Ho atau

dengan kata lain volume penjualan secara parsial berpengaruh signifikan terhadap laba operasional perusahaan. Hal ini tidak sejalan dengan penelitian yang telah dilakukan oleh Ayu Pradini (2008) yang menyimpulkan bahwa tidak ada pengaruh secara signifikan antara volume penjualan terhadap laba operasional.

Pengaruh Secara Simultan Biaya Pemeliharaan dan Perbaikan dan Volume Penjualan Terhadap Laba Operasional pada Perusahaan Galunggung Raya Blocks Tasikmalaya

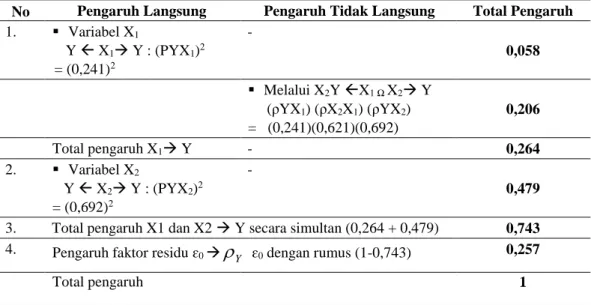

Dari hasil penghitungan dan pengolahan data mengenai pengaruh biaya pemeliharaan dan perbaikan dan volume penjualan terhadap laba operasional dapat divisualisasikan ke dalam tabel 1.8.

Jurnal Akuntansi 2015 Universitas Siliwangi | 15 Tabel 1.8

Formula untuk Mencari Pengaruh Langsung dan Tidak Langsung Antar Variabel Penelitian

No Pengaruh Langsung Pengaruh Tidak Langsung Total Pengaruh

1. Variabel X1 Y X1 Y : (PYX1)2 = (0,241)2 - 0,058 Melalui X2Y X1 Ω X2 Y (ρYX1) (ρX2X1) (ρYX2) = (0,241)(0,621)(0,692) 0,206 Total pengaruh X1 Y - 0,264 2. Variabel X2 Y X2 Y : (PYX2)2 = (0,692)2 - 0,479

3. Total pengaruh X1 dan X2 Y secara simultan (0,264 + 0,479) 0,743

4. Pengaruh faktor residu ɛ0

Y

ɛ0 dengan rumus (1-0,743) 0,257

Total pengaruh 1

Tabel di atas menunjukkan bahwa variabel biaya pemeliharaan dan perbaikan, volume penjualan secara simultan mempunyai pengaruh terhadap laba operasi pada Perusahaan Galunggung Raya Blocks sebesar 0,743 atau 74,3%, sedangkan sisanya pengaruh lain yang tidak penulis teliti sebesar 0,257 atau 25,7%.

Menurut Mulyadi (2001: 513), faktor-faktor yang mempengaruhi laba operasional antara lain biaya, harga jual, volume penjualan dan produksi.

Berdasarkan hasil uji F diperoleh nilai Fhitung sebesar 10,143, sedangkan nilai

Ftabel dengan α= 5% dan df (2:7) diperoleh nilai sebesar 4,74 jadi Fhitung>Ftabel (10,143>

4,74). Dengan demikian, tolak Ho dan terima Ha, yang berarti secara simultan terdapat pengaruh yang signifikan biaya pemeliharaan dan perbaikan, volume penjualan terhadap laba operasional pada Perusahaan Galunggung Raya Blocks Tasikmalaya. Dengan kata lain jika biaya pemeliharaan dan perbaikan serta volume penjualan secara bersama-sama ditingkatkan, maka laba operasional pun akan meningkat pula. Begitupun sebaliknya, jika biaya pemeliharaan dan perbaikan serta volume penjualan secara bersama-sama diturunkan, maka laba operasional pun akan menurun.

Jurnal Akuntansi 2015 Universitas Siliwangi | 16 PENUTUP

Simpulan

Berdasarkan hasil pembahasan mengenai pengaruh biaya pemeliharaan dan perbaikan alat-alat produksi dan volume penjualan terhadap laba operasional pada Perusahaan Galunggung Raya Blocks Tasikmalaya, maka dapat disimpulkan sebagai berikut :

1. Biaya pemeliharaan dan perbaikan, volume penjualan dan laba operasional pada Perusahaan Galunggung Raya Blocks mengalami fluktuasi pada setiap tahunnya (2005-2014).

2. Berdasarkan hasil penelitian dan pengolahan data yang bersumber dari laporan keuangan periode tahun 2005 s/d 2014 mengungkapkan bahwa biaya pemeliharaan dan perbaikan berpengaruh signifikan terhadap volume penjualan.

3. Berdasarkan hasil pengolahan data terdapat pengaruh dari biaya pemeliharaan dan perbaikan terhadap volume penjualan, biaya pemeliharaan dan perbaikan serta volume penjualan secara parsial berpengaruh terhadap laba operasional dan biaya pemeliharaan dan perbaikan serta volume penjualan secara simultan berpengaruh terhadap laba operasional pada Perusahaan Galunggung Raya Blocks Tasikmalaya.

Saran

Berdasarkan hasil pembahasan dan simpulan yang telah dikemukakan di atas, penulis mencoba memberikan saran-saran yang diharapkan dapat memberikan manfaat bagi kemajuan Perusahaan Galunggung Raya Blocks Tasikmalaya maupun pada peneliti selanjutnya, adapun saran tersebut adalah sebagai berikut:

1. Bagi Perusahaan Galunggung Raya Blocks Tasikmalaya

Berdasarkan hasil penelitian dan pembahasan dapat diketahui bahwa fluktuasi biaya pemeliharaan dan perbaikan dapat berpengaruh terhadap volume penjualan, maka sebaiknya perusahaan dapat meningkatkan kualitas sarana dan prasarana juga mengaplikasikan pengelolaan dalam proses pemeliharaan baik secara fisik yaitu berupa penerapan perlengkapan alat-alat produksi dan penggantian komponen maupun non fisik yaitu hasil produksinya secara berkala agar biaya pemeliharaan dan perbaikan di kemudian hari dapat ditekan seoptimal mungkin, sehingga juga

Jurnal Akuntansi 2015 Universitas Siliwangi | 17 dapat mengoptimalkan volume penjualan yang dapat berdampak pada laba operasional.

2. Bagi Peneliti Selanjutnya

Peneliti selanjutnya yang akan melakukan pengkajian yang sama dapat memasukkan faktor-faktor lainnya yang mempengaruhi laba operasional karena hasil penelitian ini menunjukkan bahwa masih terdapat faktor lain yang mempengaruhi laba operasional selain biaya pemeliharaan dan volume penjualan. Selain itu juga dapat menambahkan variabel lain atau mengganti salah satu variabel dengan variabel lain, ataupun mengganti objek penelitian yang lebih besar dan luas ruang lingkupnya.

DAFTAR PUSTAKA

Agus, Ahyari. 2002. Manajemen Produksi. Edisi keempat. Yogyakarta: BPFE Assauri, Sofjan. 2006. Manajemen Operasional. Jakarta: PT. Bhuana Ilmu Populer Blocher, Edward J. 2000. Manajemen Biaya Buku 1. Terjemahan oleh Susty

Ambarriani. Jakarta: Salemba Empat

Febriani, Ira. 2011. Pengaruh Biaya Kualitas dan Volume Penjualan Terhadap Laba Operasional. Proposal Penelitian Jurusan Akuntansi Fakultas Ekonomi Universitas Siliwangi.

Harnanto. 2002. Akuntansi Keuangan Menengah, Buku 1. Yogyakarta: BPFE.

Ikatan Akuntan Indonesia. 2007. Standar Akuntansi Keuangan. Jakarta: Salemba Empat Krismiaji. 2002, Akuntansi Biaya. Yogyakarta : UPP AMP YKPN

Kiswanto, Heri. 2011. Pengaruh Biaya Pemeliharaan dan Perbaikan Alat-Alat Produksi Terhadap Volume Produksi. Proposal Penelitian Jurusan Akuntansi Fakultas Ekonomi Universitas Siliwangi.

Mulyadi. 2009. Akuntansi Biaya, Edisi ke-5 cetakan kesembilan. Yogyakarta: UPP-STIM YKPN

Mulyadi. 2005. Akuntansi Biaya, Edisi ke-5 cetakan kesembilan. Yogyakarta: UPP-AMP YKPN

Mulyadi. 2001. Akuntansi Biaya, Edisi ke-6. Yogyakarta: STIE YKPN. N, Sitepu. 1994. Path Analysis. Jakarta: GhaliaIndonesia Nirwana SK.

Nugraha, Ega. 2013. Pengaruh Biaya Terhadap Biaya Operasional. Proposal Penelitian Jurusan Akuntansi Fakultas Ekonomi Universitas Siliwangi.

Jurnal Akuntansi 2015 Universitas Siliwangi | 18 Rahardjo, Boedi. 2007. Akuntansi Keuangan untuk Manajer Non Akuntansi.

Yogyakarta: Andi.

Rosidah, Euis. 2013. Akuntansi Biaya. Bandung: Mujahid Press

Smith Jay M dan Skousen K Fred. 2000. Akuntansi Intermediate, Jilid 1. Edisi Ke-9. Alih Bahasa: Tim Penerjemah Edit Erlangga. Jakarta: PT Gelora Aksara Pratama.

Soemarso. 2002. Akuntansi Suatu Pengantar, Buku 1, Edisi ke-5. Jakarta: Salemba Empat.

Sukanto, Reksohadiprodjo. 2003. Manajemen Produksi dan Operasi. Yogyakarta: BPFE

Sunarto. 2003. Akuntansi Biaya, Edisi Revisi. Yogyakarta: Amus

Swasta, Basu. 2001. Manajemen Pemasaran Modern. Yogyarta: Liberty.

Syahrul, dkk. 2003. Kamus Akuntansi, Cetakan kedua. Jakarta: Gagas Promosindo. T, Hani Handoko. 2000. Dasar-dasar Manajemen Produksi dan operasi, edisi kesatu.

Yogyakarta: BPFE

T, Walter., Harrison Jr., Charles T., Horngren., C William Thomas., Themin Suward. 2012. Akuntansi Keuangan, Jilid 1, Edisi 8. Jakarta: Erlangga.

Tjiptono, Fandy. 2007. Prinsip-Prinsip Total Quality Service. Yogyakarta.

Yusup, Amir Abadi. 2000. Keuangan Lanjutan di Indonesia, Edisi Revisi. Jakarta: Salemba Empat.