4.1. Penetrasi Bank Umum Dalam Pasar Keuangan Mikro

Perkembangan dunia perbankan sangat pesat setelah terjadi deregulasi di bidang keuangan, moneter dan perbankan pada Juni 1983. Deregulasi tersebut telah mengakibatkan kebutuhan dana secara langsung maupun tidak langsung melalui perbankan. Kondisi ini mendorong tumbuhnya perbankan kita baik menyangkut produk perbankan, jumlah perbankan, dan jumlah cabang yang ada di pusat kegiatan perekonomian masyarakat. Kesempatan tersebut ditangkap oleh beberapa bank umum untuk membuka cabang-cabang atau divisinya di beberapa kota kecamatan, antara lain: Bank Danamon dan BRI.

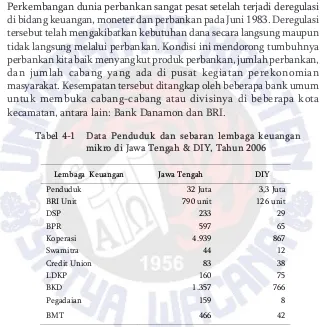

Tabel 4-1 Data Penduduk dan sebaran lembaga keuangan mikro di Jawa Tengah & DIY, Tahun 2006

Lembaga Keuangan Jawa Tengah DIY

Penduduk 32 Juta 3,3 Juta

BRI Unit 790 unit 126 unit

DSP 233 29

BPR 597 65

Koperasi 4.939 867

Swamitra 44 12

Credit Union 83 38

LDKP 160 75

BKD 1.357 766

Pegadaian 159 8

BMT 466 42

Sumber : www.profi.or.id/images/map/scriple

4.2. Tekanan Terhadap BPR

small loans to very poor for self-employment projects that generate income, allowing them to care for themselves and their families" (Kompas, 15 Maret 2005).

Sedangkan Bank Indonesia mendefinisikan kredit mikro merupakan kredit yang diberikan kepada para pelaku usaha produktif, baik perorangan maupun kelompok yang mempunyai hasil penjualan paling banyak Rp 100 juta per tahun.

Lembaga keuangan yang terlibat dalam penyaluran kredit mikro umumnya disebut Lembaga Keuangan Mikro (LKM). Menurut Asian Development Bank (ADB), lembaga keuangan mikro (microfinance) adalah lembaga yang menyediakan jasa penyimpanan (deposits), kredit (loans), pembayaran berbagai transaksi jasa (payment services) serta money transfers yang ditujukan bagi masyarakat miskin dan pengusaha kecil (insurance to poor and low-income households and their micro enterprises).

4.2.1. Keberadaan BPR BKK di Pasar BPR

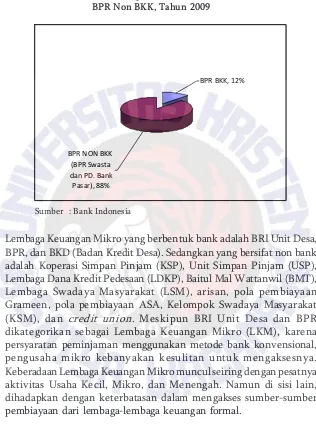

Propinsi Jawa Tengah adalah provinsi yang paling banyak memiliki BPR (BPR BKK dan BPR non BKK). Sehingga dalam operasional di lapangan terjadi persaingan yang cukup ketat. Apabila dipandang dari sudut pelayanan justru menguntungkan nasabah, karena pilihannya cukup banyak maka nasabah akan memilih BPR yang memberikan bunga yang rendah dan pelayanan yang memuaskan. Sebaliknya, pada saat menabung nasabah akan mencari bank yang memberikan bunga yang paling tinggi dengan pelayanan yang baik. Sehingga terjadi persaingan pasar yang cukup ketat.

Pada Grafik 4-1, memberikan gambaran tentang keberadaan BPR BKK di pasar BPR Jawa Tengah tahun 2009.

Grafik 4-1 Perbandingan Jumlah BPR BKK di Pasar BPR Non BKK, Tahun 2009

Lembaga Keuangan Mikro yang berbentuk bank adalah BRI Unit Desa, BPR, dan BKD (Badan Kredit Desa). Sedangkan yang bersifat non bank adalah Koperasi Simpan Pinjam (KSP), Unit Simpan Pinjam (USP), Lembaga Dana Kredit Pedesaan (LDKP), Baitul Mal Wattanwil (BMT), Lembaga Swadaya Masyarakat (LSM), arisan, pola pembiayaan Grameen, pola pembiayaan ASA, Kelompok Swadaya Masyarakat (KSM), dan credit union. Meskipun BRI Unit Desa dan BPR dikategorikan sebagai Lembaga Keuangan Mikro (LKM), karena persyaratan peminjaman menggunakan metode bank konvensional, pengusaha mikro kebanyakan kesulitan untuk mengaksesnya. Keberadaan Lembaga Keuangan Mikro muncul seiring dengan pesatnya aktivitas Usaha Kecil, Mikro, dan Menengah. Namun di sisi lain, dihadapkan dengan keterbatasan dalam mengakses sumber-sumber pembiayaan dari lembaga-lembaga keuangan formal.

4.2.2. Peran LKM dalam Pengembangan UKM

Berdasarkan data BPS tahun 2006 (Sensus Ekonomi terakhir), kondisi UKM menunjukkan perkembangan positif. Selama periode ini, kontribusi UKM terhadap produk domestik bruto rata-rata mencapai 56,04 persen. Secara sektoral aktivitas UKM ini mendominasi sektor

BPR NON BKK (BPR Swasta dan PD. Bank

Pasar), 88%

BPR BKK, 12%

pertanian, bangunan, perdagangan, hotel dan restoran. Sektor-sektor ini merupakan sektor yang paling banyak menyerap tenaga kerja. Kemampuan sektor usaha dalam menciptakan nilai tambah sangat berbeda antara satu kelompok usaha dengan kelompok usaha lainnya dan mencerminkan karakteristik masing-masing pelaku usaha. Data BPS tahun 2006, menunjukkan bahwa dari jumlah 43,22 juta unit UKM pada tahun 2005 meningkat 1,61 persen dibandingkan dengan tahun 2004, jumlah ini merupakan bagian terbesar pelaku usaha di Indone-sia. Pada tahun 2006, jumlah UMKM sebesar 99,75 juta.

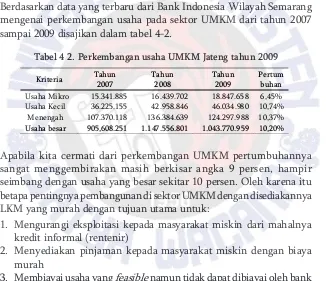

Berdasarkan data yang terbaru dari Bank Indonesia Wilayah Semarang mengenai perkembangan usaha pada sektor UMKM dari tahun 2007 sampai 2009 disajikan dalam tabel 4-2.

Kriteria Tahun Tahun Tahun

2009

Pertum buhan 2007 2008

Usaha Mikro 15.341.885 16.439.702 18.847.658 6,45% Usaha Kecil 36.225.155 42.958.846 46.034.980 10,74% Menengah 107.370.118 136.384.639 124.297.988 10,37% Usaha besar 905,608.251 1.147.556.801 1.043.770.959 10,20%

Tabel 4 2. Perkembangan usaha UMKM Jateng tahun 2009

Apabila kita cermati dari perkembangan UMKM pertumbuhannya sangat menggembirakan masih berkisar angka 9 persen, hampir seimbang dengan usaha yang besar sekitar 10 persen. Oleh karena itu betapa pentingnya pembangunan di sektor UMKM dengan disediakannya LKM yang murah dengan tujuan utama untuk:

1. Mengurangi eksploitasi kepada masyarakat miskin dari mahalnya kredit informal (rentenir)

2. Menyediakan pinjaman kepada masyarakat miskin dengan biaya murah

3. Membiayai usaha yang feasible namun tidak dapat dibiayai oleh bank 4. Memperdayakan masyarakat golongan ekonomi lemah dan kaum perempuan di dalam mengambil keputusan melalui peran aktif didalam kegiatan ekonomi.

5. Memperluas lapangan kerja dan kemandirian (selfsufficien and self employed)

pelaku UKM. Perkembangan Usaha Kecil sebesar 10,74 persen bisa menyerap tenaga kerja yang cukup tinggi. Peningkatan pertumbuhan sebesar 10,37 persen pada sektor usaha menengah akan menambah pendapatan dan penyerapan tenaga kerja. Melihat pertumbuhan dan penyerapan tenaga kerja, maka UMKM mempunyai peran yang besar dalam menciptakan lapangan kerja.

Dari uraian di atas, tampak bahwa masing-masing kelompok usaha memiliki keunggulan dan saling melengkapi satu dengan lainnya. Kelompok usaha besar memiliki potensi sebagai motor pertumbuhan, sementara kelompok usaha kecil sebagai penyeimbang pemerataan dan penyerapan tenaga kerja. Namun, hal ini juga memperlihatkan bahwa unit-unit usaha kecil dan menengah pada umumnya masih menjadi sandaran hidup masyarakat kecil yang jumlahnya cukup besar. Dalam kaitannya dengan pemanfaatan sumber-sumber pembiayaan UKM masih menunjukkan perkembangan yang bervariasi. Data Survei Usaha Terintegrasi (SUSI) yang dilakukan oleh BPS tahun 2005, menunjukkan bahwa dari 14.660.645 UKM yang tidak berbadan hukum, tercatat 2.131.810 UKM yang memanfaatkan pinjaman dalam upaya mendukung proses pengembangan usahanya. Sumber-sumber permodalan yang tersedia bagi UKM dikategorikan dalam perbankan, koperasi, lembaga keuangan non bank, modal ventura, perorangan, keluarga/famili, dan lain-lain. Dari total UKM yang memanfaatkan pinjaman, sumber pinjaman yang berasal dari lain-lain masih menduduki posisi teratas dalam memberikan pelayanan terhadap kebutuhan permodalan UKM yaitu sebanyak 639.688 UKM atau (30,01%), koperasi mampu memberikan pelayanan kepada 84.037 UKM (3,94%), selebihnya adalah dari sumber perorangan sebanyak 605.191 UKM (28,39%); perbankan sebanyak 361.688 UKM (16,97%); keluarga/ famili sebanyak 350.419 UKM (16,44%); lembaga keuangan non bank sebanyak 74.785 UKM (3,51%) dan modal ventura sebanyak 16.002 UKM (0,75%).

4.2.3. Lembaga Keuangan Mikro dan Permasalahannya

dari karakterisitiknya dalam memberikan kemudahan kepada pelaku UKM untuk mengakses sumber-sumber pembiayaan.

Lembaga-lembaga keuangan formal pada umumnya memperlakukan UKM sama dengan Usaha Menengah dan Besar dalam setiap pengajuan pembiayaan, antara lain mencakup kecukupan jaminan, modal, maupun kelayakan usaha (persyaratan 5-C).

Sebagian besar pelaku UKM tidak mampu untuk memenuhi persyaratan 5-C tersebut, karena modal yang dibutuhkan masih dalam skala kecil. Hal ini dipandang oleh sebagian pelaku lembaga-lembaga keuangan formal memberatkan biaya operasional. Sebagai contoh kredit sebesar satu miliar rupiah dengan kredit sebesar satu juta rupiah dikenakan biaya operasional yang sama, bahkan lebih mahal kredit kecil jika peminjam kategori kredit kecil ini semakin banyak.

Walaupun biaya atas dana pinjaman dari Lembaga Keuangan Mikro (LKM) lebih tinggi sedikit dari tingkat bunga perbankan, akan tetapi Lembaga Keuangan Mikro (LKM) mempunyai kelebihan dimana peminjam tidak perlu memberikan jaminan/agunan seperti yang dipersyaratkan oleh perbankan. Beberapa Lembaga Keuangan Mikro (LKM) memberikan pinjaman berdasarkan pada kepercayaan karena biasanya peminjam beserta aktivitasnya sudah dikenal oleh Lembaga Keuangan Mikro (LKM). Kemudahan yang lain adalah pencairan dan pengembalian pinjaman lebih luwes karena disesuaikan dengan cash flow peminjam.

Jenis Lembaga Keuangan Mikro lebih banyak didominasi oleh Unit Simpan Pinjam (USP), namun dari aspek besarnya perputaran pinjaman lebih didominasi oleh perbankan seperti BRI Unit dan BPR. Hal ini terjadi karena skim kredit yang ditawarkan oleh BRI Unit dan BPR lebih besar daripada USP.

Berdasarkan data yang dikutip dari peta pelaku ekonomi di akhir tahun 2009 oleh Bank Indonesia Wilayah Semarang, bahwa peluang UMKM 52,764 juta unit (99,99%) dari total pelaku usaha sehingga peluang UMKM sangat terbuka. Selain berbagai peluang di atas, lembaga penyedia dana Lembaga Keuangan Mikro (LKM) menghadapi kendala internal maupun eksternal yang kurang kondusif. Kondisi eksternal yang dihadapi adalah bentuk Lembaga Keuangan Mikro (LKM) yang beraneka ragam.

BRI Unit dan BPR sebagai bagian dari Lembaga Keuangan Mikro (LKM) secara kelembagaan lebih jelas karena mengacu pada ketentuan perbankan dengan pembinaan dari Bank Indonesia, sehingga Lembaga Keuangan Mikro (LKM) seperti ini lebih terarah dan terjamin kepercayaannya karena sebagai bagian dari kerangka Arsitektur Perbankan Indonesia (API) dan berhak mendapatkan fasilitas dari Lembaga Penjamin Simpanan (LPS).

Sedangkan Lembaga Keuangan Mikro (LKM) yang berbentuk Koperasi Simpan Pinjam atau Unit Simpan Pinjam, segala ketentuan operasional dan arah pengembangannya mengikuti ketentuan yang ditetapkan oleh Kementerian Koperasi dan Usaha Kecil Menengah. Sedangkan Lembaga Keuangan Mikro (LKM) yang berbentuk Bank Kredit Desa, LDKP, credit union maupun lembaga non pemerintah lainnya tidak jelas secara kelembagaan dan pembinaannya.

Fungsi Lembaga Keuangan Mikro (LKM) tidak berbeda dengan lembaga perbankan formal, yaitu sebagai lembaga intermediasi keuangan, yang di dalamnya juga mengemban kepercayaan dari nasabah atau anggota yang menempatkan dananya.

Ketidak jelasan bentuk kelembagaan dan pembinaannya dapat mempersulit pengembangan Lembaga Keuangan Mikro (LKM) di masa mendatang, karena peranannya yang signifikan dalam mendukung perkembangan UKM.

Mikro (LKM) dalam mengelola usaha sebagian besar masih terbatas, sehingga dalam jangka panjang akan mempengaruhi perkembangan Lembaga Keuangan Mikro (LKM).

4.2.4. Dampak Keberadaan LKM dalam Memutus Mata Rantai Kemiskinan

Data Perkembangan Kesiapan Daya Saing Lembaga Keuangan Mikro Bank Indonesia Semarang pada akhir tahun 2009 khususnya pada pro-gram pemberdayaan usaha skala mikro, bahwa pinjaman mikro dapat digunakan untuk membantu UKM dalam mengakses sumber-sumber pembiayaan sektor mikro. Karakteristik UKM jika dilihat dari aspek pendapatan lebih mendekati kelompok masyarakat yang dikategorikan miskin, namun memiliki kegiatan ekonomi (economically active work-ing poor) dan masyarakat yang berpenghasilan rendah (lower income) yakni mereka yang memiliki penghasilan meskipun tidak banyak.

Kelompok masyarakat ini akan cenderung tetap berpenghasilan rendah bahkan menjadi miskin, jika kesulitan yang mereka hadapi dalam melakukan aktifitas usaha tetap dibiarkan tanpa ada usaha-usaha perbaikan. Keberadaan Lembaga Keuangan Mikro (LKM) yang relatif mampu menjawab kesulitan tersebut ternyata selaras dengan per-kembangan UKM. Walaupun kontribusi dalam pembiayaan dalam skala nasional masih kecil dibandingkan dengan peran lembaga perbankan formal, namun terdapat potensi yang besar yang dapat dimanfaatkan Lembaga Keuangan Mikro (LKM) untuk memperbesar perannya dalam pembiayaan UKM yang ditunjukkan dengan masih banyak jumlah UKM yang belum memanfaatkan akses pembiayaan dari lembaga keuangan serta masih sulitnya akses pembiayaan dari lembaga perbankan. Sehingga tumpuan terbesar adalah Lembaga Keuangan Mikro (LKM).

kredit mikro yang masih luas, potensi yang masih besar bagi Lembaga Keuangan Mikro (LKM) adalah karakterisitik dari Lembaga Keuangan Mikro (LKM) itu sendiri.

Lembaga Keuangan Mikro (LKM) umumnya dalam penyaluran kreditnya menyesuaikan dengan kondisi masyarakat setempat. Jika contoh di atas bisa dijalankan akan membawa effect multiplier yang luar biasa, karena dapat menggerakkan roda perekonomian. Bergulirnya aktivitas UKM akan meningkatkan proses produksi, menyerap tenaga kerja, serta meningkatkan pendapatan di kalangan pelaku UKM yang akhirnya akan meningkatkan pendapatan masyarakat miskin.

4.2.5. Keberadaan LKM lain sebagai lembaga alternatif penyedia modal masyarakat

Tumbuhnya koperasi merupakan salah satu fenomena global yang tidak bertentangan dengan sistem pasar, meskipun ada unsur disiasati. Keberadaan berbagai jenis koperasi akan tetapi masih ada kelompok masyarakat belum mau memanfaatkannya. Kelompok masyarakat tersebut memanfaatkan alternatif LKM lain seperti koperasi petani dan nelayan, BMT, dan bentuk LKM yang lain. Berpijak pada kondisi dan permasalahan Lembaga Keuangan Mikro (LKM) tersebut, maka ada kelompok masyarakat yang mengembangkan Lembaga Keuangan Mikro (LKM) lain yang dijadikan bagian dari sistem keuangan nasional yang ada di kalangan masyarakat bawah yaitu lembaga Baitul Maal wa Tamwil (BMT).

BMT adalah Lembaga Keuangan Mikro (LKM) yang sistem operasionalnya menggunakan Syariat Islam. BMT mempunyai dua arti kata yang saling terkait yaitu Baitul Maal dan Baitul Tamwil yang artinya adalah sosial kemasyarakatan dan bisnis keuangan, khususnya bagi yang mengharamkan bunga bank. Pemerintah memberi solusi kelembagaan bagi rakyatnya yang mengharamkan bunga bank.

persen dari seluruh Lembaga Keuangan Mikro (LKM), pada tahun 1996 sampai dengan tahun 2000 berkembang menjadi 37 persen dan pada tahun 2001 sampai dengan 2009 turun menjadi 26 persen karena banyak melakukan penggabungan (merger) dan adapula yang dibubarkan karena berbagai alasan.

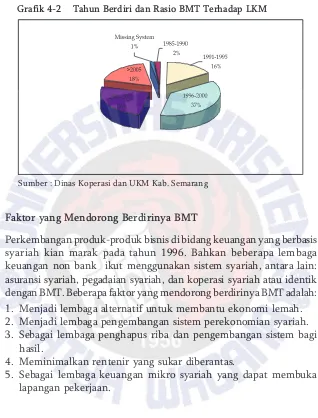

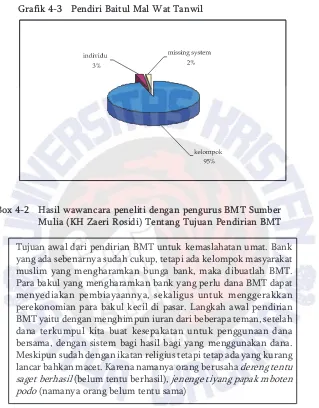

Berdasarkan data yang terkumpul dan hasil pengolahan data, serta keterangan tambahan dari dinas terkait, maka peneliti sajikan grafik tahun pendirian BMT dan rasio BMT terhadap Lembaga Keuangan Mikro (LKM) dari data yang diolah sebagaimana ditampilkan pada grafik 4-2.

Berdasarkan data pada grafik 4-2, dapat disimpulkan bahwa keberadaan BMT telah diakui oleh masyarakat, sehingga masyarakat mau menem-patkan dananya di BMT. BMT menjadi semakin berkembang karena memperoleh dukungan dari masyarakat, dan dalam perkembangannya BMT yang belum memiliki ijin operasional digabung dengan BMT yang sudah memiliki ijin koperasi. Anggota BMT, yaitu kelompok masyarakat yang mengharamkan bunga bank.

Box 4-1 Hasil wawancara dengan Ka.Dinas Koperasi dan UKM Kab. Semarang tentang Status Hukum BMT

Sumber : Data diolah dari hasil penelitian

Grafik 4-2 Tahun Berdiri dan Rasio BMT Terhadap LKM

Faktor yang Mendorong Berdirinya BMT

Perkembangan produk-produk bisnis di bidang keuangan yang berbasis syariah kian marak pada tahun 1996. Bahkan beberapa lembaga keuangan non bank ikut menggunakan sistem syariah, antara lain: asuransi syariah, pegadaian syariah, dan koperasi syariah atau identik dengan BMT. Beberapa faktor yang mendorong berdirinya BMT adalah: 1. Menjadi lembaga alternatif untuk membantu ekonomi lemah. 2. Menjadi lembaga pengembangan sistem perekonomian syariah. 3. Sebagai lembaga penghapus riba dan pengembangan sistem bagi

hasil.

4. Meminimalkan rentenir yang sukar diberantas.

5. Sebagai lembaga keuangan mikro syariah yang dapat membuka lapangan pekerjaan.

Box 4-2 Hasil wawancara peneliti dengan pengurus BMT Sumber Mulia (KH Zaeri Rosidi) Tentang Tujuan Pendirian BMT

Tujuan awal dari pendirian BMT untuk kemaslahatan umat. Bank yang ada sebenarnya sudah cukup, tetapi ada kelompok masyarakat muslim yang mengharamkan bunga bank, maka dibuatlah BMT. Para bakul yang mengharamkan bank yang perlu dana BMT dapat menyediakan pembiayaannya, sekaligus untuk menggerakkan perekonomian para bakul kecil di pasar. Langkah awal pendirian BMT yaitu dengan menghimpun iuran dari beberapa teman, setelah dana terkumpul kita buat kesepakatan untuk penggunaan dana bersama, dengan sistem bagi hasil bagi yang menggunakan dana. Meskipun sudah dengan ikatan religius tetapi tetap ada yang kurang lancar bahkan macet. Karena namanya orang berusaha dereng tentu saget berhasil (belum tentu berhasil), jenenge tiyang papak mboten podo (namanya orang belum tentu sama)

Sumber : Data diolah dari hasil penelitian

Berdasarkan hasil wawancara tersebut dapat dianalisis, bahwa didirikannya BMT untuk memberikan solusi bagi UMKM yang mengharamkan bunga, ini permasalahan bagi sebagian kecil UMKM, tetapi perlu dipikirkan dan dicarikan jalan keluarnya, yaitu dengan mendirikan BMT. Faktor-faktor yang mendorong berdirinya BMT dapat dilihat pada grafik 4-4 berikut,

4.2.6. Program-Program Pemerintah

Keberadaan lembaga keuangan mikro, KSP, KUR ini memiliki wilayah pembina yang tersebar di berbagai bidang dengan instansi pembina yang berbeda-beda mulai dari Bank Indonesia, Departemen/Dinas Koperasi dan usaha kecil dan menengah, hingga pemerintah daerah. Hal ini terjadi karena belum ada peraturan yang mengatur secara jelas mengenai keberadaan lembaga keuangan mikro. Kelembagaan ini sangat penting, karena secara hukum akan melandasi operasional dari lembaga keuangan mikro, namun harus dihindari adanya peraturan yang nantinya bisa menghambat perkembangan lembaga keuangan mikro itu sendiri.

Upaya yang saat ini sedang dilakukan oleh pemerintah yaitu dengan membuat Rancangan Undang-Undang tentang Lembaga Keuangan Mikro (LKM) yang dilakukan secara intensif dan mendalam. Muatan RUU ini harus mencerminkan karakteristik Lembaga Keuangan Mikro (LKM) di Indonesia, agar tujuan yang diinginkan bisa tercapai.

Aspek lain yang perlu diperhatikan, bahwa lembaga keuangan mikro sebagaimana lembaga-lembaga keuangan formal lainnya, yang menempatkan faktor kepercayaan sebagai hal yang utama dalam perekonomian. Jika Bank Indonesia mempunyai Arsitektur Perbankan Indonesia (API) sebagai blue print dalam mengembangkan dan

Grafik 4-4 Faktor Pendorong Berdiri BMT Tahun 2009

memperkuat lembaga perbankan menjadi industri keuangan yang tangguh, maka pemerintah hendaknya juga memiliki blue print yang sama dalam pengembangan dan penguatan industri Lembaga Keuangan Mikro (LKM).

Kenyataan menunjukkan industri perbankan yang tangguh tidak otomatis mengangkat UKM menjadi lebih besar, karena sangat sedikit porsi pembiayaan yang disediakan untuk pelaku UKM.

Bila lembaga keuangan mikro sudah diarahkan untuk menjadi lebih kuat, maka harus dilanjutkan dengan dukungan yang lain, misalnya banyak Lembaga Keuangan Mikro (LKM) yang mengandalkan penerimaannya dari sumber-sumber pihak ketiga yang mayoritas dari perorangan. Untuk memberi rasa aman dan percaya masyarakat kepada eksistensi Lembaga Keuangan Mikro (LKM) wajar jika pemerintah memberikan jaminan atas uang yang telah ditempatkan masyarakat kepada Lembaga Keuangan Mikro (LKM), misalnya semacam jaminan atas simpanan yang ditempatkan para nasabah di lembaga perbankan. Begitu pula dengan kredit yang telah disalurkan kepada masyarakat.

4.3. Komitmen dalam Memperkuat UKM

Perkembangan lembaga keuangan mikro pada dasarnya mengikuti perkembangan aktivitas usaha para pelaku UKM, jika UKM menghasilkan nilai tambah yang semakin besar maka kebutuhan akan pembiayaan bagi UKM semakin besar pula, sehingga pasar usaha Lembaga Keuangan Mikro semakin terbuka luas. Sehingga usaha-usaha untuk memperkuat UKM menjadi bagian yang tidak terpisahkan jika menginginkan Lembaga Keuangan Mikro (LKM) semakin kuat.

lembaga keuangan mikro, pada tahun 2008, 2009 dan 2010 dana APBD yang disalurkan dalam 2 tahap sebesar 75 milyard untuk penguatan LKM BKK. Pada tahun 2008 sebanyak 50 KSP mendapat bantuan lunak dari APBD provinsi, yang dipinjamkan dengan jangka waktu 3 tahun dengan plafon berkisar 250 juta per KSP yang penyaluran dan pengembaliannya lewat BPR BKK.

Berikut adalah hasil wawancara penulis dengan Kepala Biro Perekonomian Provinsi Jawa Tengah pada bulan Maret 2009,

Dari wawancara di atas dapat disimpulkan bahwa pemerintah mempunyai kepedulian terhadap bakul dan pengusaha kecil di pedesaan. Kepedulian tersebut diwujudkan dengan adanya alokasi anggaran dalam APBD yang disalurkan untuk UMKM lewat KSP dan BPR BKK. Penyaluran dana untuk UMKM masih ditambah untuk para bakul dan petani lewat KSP.

Box 4-3 Wawancara dengan Ka. Biro Perekonomian Jawa Tengah

Bahwa Pemerintah Provinsi Jawa Tengah berkomitmen mengem-bangkan UKM, bapak Gubernur sudah dawuhke (memerintahkan) bahwa bali ndeso bangun deso (pulang ke desa membangun desa) selain membangun fisik juga sektor UKM sangat ditekankan, karena banyak petani yang memiliki usaha sampingan UKM, mulai dari membuat kerajinan, dan membuat makanan tradisional, biasanya dikerjakan setelah selesai mengolah lahan taninya samben (samping-an). Banyak bakul-bakul yang datang dari desa-desa, ini adalah yang menjadi sasaran utama dalam rangka penyaluran modal untuk membantu meningkatkan hasilnya. Karena sebagian besar rakyat kita ada di pedesaan, kalau lembaga keuangan mikro sudah diarahkan ke sana modal rakyat menjadi lebih kuat, tetapi masih banyak Lembaga Keuangan Mikro (LKM) yang mengandalkan penerimaannya dari sumber-sumber pihak ketiga yang mayoritas dari perorangan. Sebagai komitmen pemerintah Provinsi Jawa Tengah telah menyalurkan APBD Provinsi tahun 2008, 2009, dan 2010 sebesar 75 milyar untuk penguatan LKM BKK, selain itu tahun 2008 telah menyalurkan pinjaman lunak ke KSP besarnya 250 juta per KSP dengan jangka waktu 3 tahun, penyaluranya lewat BPR BKK. Selain itu kredit-kredit BPR BKK maupun BKK harus mengarah pada sektor UMKM.

4.3.1. Bank Umum Membuka Layanan Unit Mikro

Salah satu upaya dalam pengentasan kemiskinan dapat dilakukan antara lain dengan memutus mata rantai kemiskinan itu sendiri, diantaranya adalah dengan pemberian akses yang luas terhadap sumber-sumber pembiayaan bagi UKM yang pada dasarnya merupakan bagian dari masyarakat miskin yang mempunyai kemauan dan kemampuan produktif. Sekaligus untuk memotong rantai ketergantungan karena adanya aliran modal ke usaha mikro.

Kontribusi UKM dalam PDB semakin besar, namun hambatan yang dihadapi juga besar, diantaranya kesulitan mengakses sumber-sumber pembiayaan dari lembaga-lembaga keuangan formal. Penelitian ini mencoba untuk menguraikan peranan LKM dalam menunjang kegiatan UKM, walaupun porsinya sebagai alternatif pembiayaan masih kecil dibandingkan lembaga-lembaga keuangan formal.

Namun hal ini, menarik untuk dikaji sebab perkembangan LKM ternyata searah dengan perkembangan UKM, sehingga bisa dikatakan bahwa LKM merupakan salah satu pilar sistem keuangan nasional. Untuk mewujudkan hal tersebut, terdapat dua hal yang layak direkomendasikan: (1) Memperkuat aspek kelembagaan LKM dengan cara dilakukan penggabungan (merger), (2) Mempunyai komitmen yang sama dalam pengembangan UKM yang sinergi dengan LKM. Pada akhirnya upaya untuk memutus rantai kemiskinan dapat dilakukan dengan cara yang produktif yaitu memanfaatkan sumber-sumber ekonomi lokal yang produktif.

4.3.2. Penguatan Lembaga Keuangan Mikro

Semakin banyak lapisan masyarakat bawah yang membutuhkan kehadiran lembaga perkreditan mikro yang ada di tingkat paling bawah yang mempunyai misi mengentaskan kemiskinan dan pengangguran. Keberadaan LKM belum bisa memenuhi kebutuhan yang diperlukan oleh pengusaha mikro. Hal tersebut tidak terlepas dari semakin berkembangnya UMKM. Oleh karena itu, harus segera ada upaya untuk memperkuat lembaga keuangan mikro yang sudah ada.

proses pemulihan ekonomi nasional, baik dalam mendorong laju pertumbuhan ekonomi maupun dalam penyerapan tenaga kerja.

Penyaluran permodalan ke daerah pinggiran akan memacu daerah yang terpinggirkan akan bergerak, karena hal tersebut akan mampu mengangkat kinerja usaha yang paling kecil. Dengan adanya aliran modal Dinas Koperasi dan UKM gerakan perekonomian kecil dan menengah bergerak. Kinerja UMKM dalam beberapa tahun terakhir menunjukkan peningkatan. Data Badan Pusat Statistik (BPS) menunjukkan besaran Produk Domestik Bruto yang diciptakan UMKM dalam tahun 2008 mencapai nilai Rp1.013,5 triliun (56,7 persen dari PDB). Jumlah unit usaha UMKM pada tahun 2008 mencapai 42,4 juta, sedangkan jumlah tenaga kerja yang bekerja di sektor ini tercatat 79,0 juta pekerja.

Pertumbuhan PDB UMKM periode 2005-2008 ternyata lebih tinggi daripada total PDB, yang sumbangan pertumbuhannya lebih besar dibandingkan dengan Usaha Besar.

Perkembangan sektor UMKM yang demikian menyiratkan bahwa terdapat potensi yang besar atas kekuatan domestik, jika hal ini dapat dikelola dan dikembangkan dengan baik tentu akan dapat mewujudkan usaha menengah yang tangguh, seperti yang terjadi pada perkembangan usaha-usaha menengah di Korea Selatan dan Taiwan. Namun, di sisi lain UMKM juga masih dihadapkan pada masalah mendasar yang secara garis besar mencakup: pertama, masih sulitnya akses UMKM pada pasar atas produk-produk yang dihasilkannya, kedua, masih lemahnya pengembangan dan penguatan usaha, serta ketiga, keterbatasan akses terhadap sumber-sumber pembiayaan dari lembaga-lembaga keuangan formal khususnya dari perbankan.

Keterbatasan akses sumber-sumber pembiayaan lokal yang dihadapi oleh UMKM khususnya pelaku UKM terutama dari lembaga-lembaga keuangan formal seperti perbankan, sehingga pelaku UKM bergantung pada sumber-sumber modal informal.

Bentuk dari sumber-sumber modal informal beraneka ragam, mulai dari pelepas uang (rentenir) hingga berkembang dalam bentuk unit-unit simpan pinjam, koperasi, dan bentuk-bentuk modal informal yang lain.

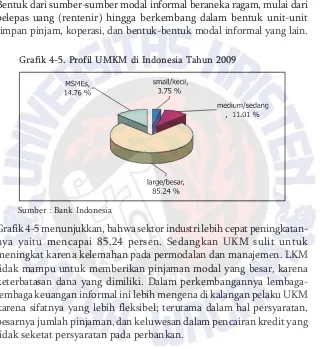

Grafik 4-5 menunjukkan, bahwa sektor industri lebih cepat peningkatan-nya yaitu mencapai 85.24 persen. Sedangkan UKM sulit untuk meningkat karena kelemahan pada permodalan dan manajemen. LKM tidak mampu untuk memberikan pinjaman modal yang besar, karena keterbatasan dana yang dimiliki. Dalam perkembangannya lembaga-lembaga keuangan informal ini lebih mengena di kalangan pelaku UKM karena sifatnya yang lebih fleksibel; terutama dalam hal persyaratan, besarnya jumlah pinjaman, dan keluwesan dalam pencairan kredit yang tidak seketat persyaratan pada perbankan.

Hal ini merupakan salah satu indikator bahwa keberadaan lembaga keuangan mikro sesuai dengan kebutuhan pelaku UKM, yang pada umumnya membutuhkan pembiayaan sesuai dengan skala dan sifat dari usaha kecil. Keberadaan lembaga-lembaga keuangan informal ini kemudian disebut sebagai LKM. Dalam perkembangannya, LKM setelah besar mulai enggan untuk melayani sektor yang kecil-kecil, karena lebih berorientasi pada keuntungan lembaga. Bahkan, banyak LKM yang membebankan bunga yang cukup tinggi kepada para bakul

Sumber : Bank Indonesia

di pasar dan meminta ada jaminan, hal ini menyebabkan para bakul lari ke rentenir.

Pemerintah memberikan peluang untuk berdirinya LKM, akan tetapi tidak disertai dengan peraturan pelaksanaan di lapangan. Meskipun terdapat banyak LKM, akan tetapi masyarakat kecil masih banyak yang belum bisa memperoleh manfaat dari keberadaannya. Hal ini disebabkan oleh sulitnya prosedur, tingginya bunga yang dikenakan, dan persyaratan formal yang memberatkan. Salah satu contoh bahwa banyak rakyat yang belum terlayani permodalannya oleh LKM, yaitu hasil wawancara dengan ibu Sumarni, bakul tempe di pasar Bandarjo Ungaran pada tanggal 15 Mei 2009 sebagai berikut,

Dari wawancara tersebut dapat disimpulkan, bahwa keberadaan LKM belum memihak kepada rakyat kecil, orientasinya lebih mengutamakan keuntungan daripada pelayanan. Sehingga, banyak masyarakat kecil yang akhirnya terjerat rentenir di pasar-pasar, karena untuk mencari pinjaman di bank tidak memiliki jaminan.

Upaya pengentasan kemiskinan yang dilakukan oleh pemerintah selama ini lebih menitikberatkan pada bentuk-bentuk transfer atau subsidi, padahal dalam rantai kemiskinan tidak selalu harus diatasi dengan cara tersebut. Aspek yang lebih penting adalah memutus mata rantai kemiskinan yang dapat dilakukan antara lain dengan memberikan akses yang lebih

Box 4-4. Hambatan Perolehan Kredit Bagi UMKM

Sak niki usaha niku gampil tapi batinya mepet, sampun kepangan bunga bank. Kalih delenya angel padose, (kalau diterjemahkan begini: untuk berusaha atau berjualanya laris tetapi labanya kecil karena sudah untuk membayar bunga bank, termasuk membeli bahan baku dele mahal). Bungane bank awis tur beto jaminan, terus kulo mendet ten koperasi ideran 3 persen (bunga pinjaman di bank mahal dan harus membawa jaminan, akhirnya saya mengambil di koperasi meskipun bunganya 3 persen).

luas, mudah, dan murah kepada masyarakat miskin. Dengan demikian diharapkan bisa menjadi lebih produktif, pepatah mengatakan "jangan berikan ikannya tapi berikanlah kailnya", sehingga sangat relevan jika mengupayakan LKM sebagai salah satu pilar sistem keuangan nasional.

Kondisi tersebut di atas jika berjalan terus, maka secara langsung maupun tidak langsung akan berpengaruh pada upaya pemerintah untuk menekan angka kemiskinan. Pelaku UKM pada dasarnya adalah lapisan masyarakat yang ditinjau dari besaran pendapatannya lebih berpotensi mendekati masyarakat miskin, namun mereka mempunyai kemauan untuk melakukan usaha produktif. Jika UKM terus mendapat hambatan dalam berusaha, termasuk kesulitan mengakses sumber-sumber pembiayaan maka potensi menjadi masyarakat miskin akan menjadi kenyataan.

Berdasarkan kondisi tersebut, sangat penting melakukan upaya bagaimana memperluas akses-akses pembiayaan bagi para pelaku UKM dan pada saat yang bersamaan peranan LKM terus berkembang dan sekaligus mampu mengatasi kebutuhan UKM, walaupun dengan porsi yang masih terbatas. Beberapa permasalahan yang harus segera diselesaikan adalah,

1. Menjadikan LKM menjadi lebih besar dan semakin berkembang, sehingga mampu melayani para pengusaha mikro.

2. Menggabungkan dan meningkatkan peran LKM ini dalam dalam rangka mendukung pemberdayaan UKM.

3. Menginventarisasi LKM yang ada sebagai sumber pembiayaan UKM.

4. Menganalisis potensi dan permasalahan LKM yang dapat dijadikan sebagai dasar pengembangan di masa depan, yang memungkinkan menjadi salah satu pilar dengan penggabungan (merger) sistem keuangan nasional.

Jika pengusaha pemula ini bisa tumbuh dan berkembang akan terentaskan menjadi pengusaha atau karena trickle down effect dari semakin banyaknya pengusaha mikro (Krisna Wijaya: 2005). Pinjaman dalam bentuk kredit mikro merupakan salah satu upaya yang ampuh dalam menangani kemiskinan. Hal tersebut didasarkan bahwa pada masyarakat miskin sebenarnya terdapat perbedaan klasifikasi, yang mencakup: pertama, masyarakat yang sangat miskin (the extreme poor) yakni mereka yang tidak berpenghasilan dan tidak memiliki kegiatan produktif, kedua, masyarakat yang dikategorikan miskin, namun memiliki kegiatan ekonomi (economically active working poor); dan ketiga, masyarakat yang berpenghasilan rendah (lower income) yakni mereka yang memiliki penghasilan meskipun tidak banyak.

Pendekatan yang dipakai dalam rangka pengentasan kemiskinan tentu berbeda-beda untuk ketiga kelompok masyarakat tersebut, agar sasaran pengentasan kemiskinan bisa tercapai. Bagi kelompok pertama akan lebih tepat jika digunakan pendekatan langsung berupa program pangan, subsidi, atau penciptaan lapangan pekerjaan. Sedangkan bagi kelompok kedua dan ketiga, lebih efektif jika digunakan pendekatan tidak langsung, misalnya penciptaan iklim yang kondusif bagi pengembangan UKM, pengembangan berbagai jenis pinjaman mikro atau mensinergikan UKM dengan para pelaku Usaha Menengah maupun Besar.

Di Indonesia terdapat lebih dari 54.000 LKM yang tersebar sampai ke pelosok desa yang melayani lebih dari 33 juta penabung dan 21 juta peminjam. Hal yang menarik bahwa pinjaman lebih tinggi dibandingkan dengan simpanannya. Hal ini menunjukkan, Pertama: kemampuan penyaluran kredit melebihi kemampuan penggalangan dana masyarakat. Kedua: adanya "kepercayaan" masyarakat dalam hal ini pelaku usaha mikro, kecil, dan menengah terhadap LKM; terutama sebagai sumber modalnya. Dengan demikian, diperlukan "penguatan" LKM termasuk juga BPR dalam penyediaan dana untuk mendukung besarnya kebutuhan dana bagi UMKM sebagai salah satu sumber modal.

Untuk mengatasi hal tersebut di atas, selama ini BPR/LKM telah

menjalin kemitraan dengan Bank Umum dalam bentuk Linkage

pro-gram. Pogram tersebut merupakan salah satu bentuk dari upaya

teratasi. Bagi Bank Umum, program tersebut setidaknya mampu mengatasi masalah keterbatasan jaringan dan sumber daya manusia dalam menjangkau UMKM secara langsung, sedangkan bagi BPR atau LKM linkage program dapat mengatasi hambatan kesulitan modal kerja yang diperlukan dalam penyaluran kredit.

Pengucuran kredit dari Bank Umum ke Koperasi Simpan Pinjam melalui

linkage program selama bulan Juli 2008 sampai dengan bulan Maret 2009 mencapai Rp. 1,93 triliun, sedangkan yang disalurkan kepada BPR ebih rendah dibandingkan dengan yang disalurkan kepada Koperasi yaitu sebesar Rp. 1,54 triliun.

Linkage program telah berkembang dengan baik, hal ini terbukti dengan banyaknya jumlah bank umum peserta linkage program seperti terlihat dalam tabel 4-3. Sejak dicanangkan sampai dengan Tahun 2009, link-age program sebagai salah satu program yang harus dilakukan sesuai Instruksi Presiden No 5 tahun 2008 tanggal 22 Mei 2008. Program link-age telah menjalin kerjasama dengan koperasi, BPR konvensional dan syariah, serta baitul maal tamwil (BMT) mencapai 500 BPR/S, koperasi dan BMT (http://www.depkop.go.id 2009).

Tabel 4-3 Daftar Bank Umum Pelaku Penandatangan Linkage Program Pada Rabu, 1 April 2009

No Nama Bank Umum Mitra Program Plafon Kredit (Rp.)

1 PT Bank Negara Indonesia (Persero), Tbk BPR dan Koperasi 512,000,000,000

2 PT BPD Jawa Barat dan Banten BPR dan Koperasi 22,550,000,000

3 PT Bank Muamalat Indonesia BPRS dan BMT 66,586,747,138

4 PT BPD Sumatera Utara BPRS, Koperasi dan BMT 3,285,000,000

5 PT Bank Rakyat Indonesia (Persero), Tbk Koperasi 600,000,000

6 PT Bank Central Asia, Tbk BPR 9,970,000,000

7 PT Bank Syariah Mandiri BPR dan BPRS 27,000,000,000

8 PT BPD Jawa Timur BPR dan Koperasi 15,500,000,000

9 PT BPD Sumatera Barat BPR dan Koperasi 15,950,000,000

10 PT Bank International Indonesia, Tbk BPR dan Koperasi 235,762,146,000

11 PT Bank Mega, Tbk BPR 15,000,000,000

12 PT BPD Riau BPR dan Koperasi 5,500,000,000

13 PT Bank Bukopin BPR dan BPRS 54,110,203,694

14 PT Bank DKI Koperasi 2,500,000,000

15 PT BPD Sulawesi Selatan BPR dan Koperasi 3,128,000,000

16 PT Bank Ganesha Koperasi 10,000,000,000

17 PT Bank CIMB Niaga, Tbk BPR 509,777,234,275

18 PT Bank Himpunan Saudara 1906, Tbk BPR dan Koperasi 1,500,000,000

19 PT Bank Danamon, Tbk BPR 84,600,000,000