BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Kesehatan Keuangan Perusahaan

Perusahaan yang bangkut berarti memiliki tingkat kesehatan keuangan yang

buruk, sebaliknya perusahaan yang jauh dari ancaman bangkrut berarti

mempunyai tingkat kesehatan baik. Bangkrut atau pailit didefinisikan sebagai

suatu keadaan dimana perusahaan berada didalam keadaan insolven, perusahaan

tidak mampu melunasi kewajibannya dengan sumberdaya yang dimilikinya

(Assegaf, 1993). Menurut (assegaf, 1993), suatu perusahaan dinyatakan bangkrut

bila jumlah total pasiva melebihi nilai wajar total aktivanya sehingga kekayaan

perusahaan itu sendiri adalah negatif.

Rustamadji (2008) mengemukakan bahwa tingkat kesehatan suatu

perusahaan yang sudah go public menjadi penting untuk diketahui dan dimonitor

oleh pihak-pihak yang berkepentingan didalamnya. Pendekatan penilaian

kesehatan perusahaan akan bernilai dengan melibatkan unsur-unsur yang

mempengaruhi kinerja keuangan perusahaan tersebut. Kondisi perekonomian

yang kadang tidak stabil dan tingkat persaingan yang makin ketat makin kuat

memberi dorongan kepada banyak pihak yang berkepentingan untuk menaruh

perhatian besar pada kelangsungan hidup perusahaan. Untuk kepentingan

berbagai pihak, monitor tingkat kesehatan perusahaan menjadi penting untuk

go public dan terdaftar di Bursa Efek dimana sahamnya dimiliki oleh masyarakat

umum. Untuk masing-masing kepentingannya, pihak-pihak terkait dituntut jeli

dalam menilai sehat tidaknya suatu perusahaan. Tingkat kesehatan suatu

perusahaan tidak bisa diukur hanya karena perusahaan memiliki gedung yang

megah atau aset yang banyak tetapi harus dilihat secara lebih komprehensif yang

melibatkan banyak indikator keuangan. Dengan menggunakan model yang

tersedia, pengolahan data dari suatu laporan keuangan dapat mengantarkan kita

pada penilaian kesehatan suatu perusahaan. Selanjutnya tingkat kesehatan

perusahaan go public selayaknya dapat memberikan informasi yang berkaitan

dengan pengambilan keputusan bagi pihak-pihak tertentu yang berkepentingan,

seperti misalnya pengaruhnya terhadap resiko, return (tingkat pengembalian

saham) dan sebaran resiko/return (koefisien varians) utnuk dimasa pasca laporan

keuangan diterbitkan.

Sesuai dengan peraturan pencatatan saham di bursa efek (Rustamadji,

2008), maka jika suatu perusahaan bangkrut atau dilikuidasi, maka secara

otomatis saham perusahaan tersebut akan dikeluarkan dari bursa atau dikenal

dengan istilah delist. Dalam kondisi perusahaan yang dilikuidasi, maka pemegang

saham akan menempati posisi lebih rendah dibandingkan kreditur atau pemegang

obligasi. Artinya setelah semua aset perusahaan tersebut terjual, terlebih dahulu

dibagikan kepada kreditur atau pemegang obligasi dan jika masih terdapat sisa,

baru dibagikan kepada pemegang saham. Perusahaan sedang menghadapi

masalah krisis jika dalam kurun waktu tertentu tidak pernah diperdagangkan,

berturut-turut selama beberapa tahun dan berbagai kondisi lainnya sesuai dengan peraturan

pencatatan efek di bursa.

Pasar modal yang sedang mengalami peningkatan (Bullish) atau mengalami

penurunan (Bearish) terlihat dari naik turunnya harga-harga saham yang tercatat

yang tercermin melalui suatu pergerakan indeks atau lebih dikenal dengan Indeks

Harga Saham Gabungan (IHSG). Menurut (Rustamadji, 2008) IHSG merupakan

indikator pergerakan harga saham yang tercatat dibursa, baik saham biasa maupun

preferens yang mencerminkan kondisi keseluruhan transaksi bursa saham.

Dewasa ini IHSG dijadikan barometer kesehatan ekonomi suatu negara dan

sebagai landasan analisis statistik atas kondisi pasar terakhir (current market)”.

IHSG merupakan nilai yang digunakan untuk mengukur kinerja gabungan seluruh

saham (perusahaan/emiten) tercatat di Bursa Efek Indonesia (BEI). Harga saham

ditentukan oleh adanya penawaran dan permintaan atas saham tersebut. Apabila

permintaan akan suatu saham sangat tinggi, maka harga saham tersebut akan naik

demikian pula sebaliknya. Faktor utama yang mempengaruhi harga saham di

pasar modal adalah kesehatan perusahaan yang dapat diketahui dari laporan

keuangan perusahaan. Selain itu, nilai Indeks Harga Saham Gabungan dapat

menjadi leading indicator economic pada suatu negara. Pergerakan indeks sangat

dipengaruhi oleh ekspektasi investor atas kondisi fundamental negara maupun

global. Adanya informasi baru akan berpengaruh pada ekspektasi investor yang

akhirnya akan berpengaruh pada IHSG.

Hasil penelitian (Kritsonis, 2004) untuk meningkatkan pertumbuhan

perusahaan harus membangun strategi jangka panjang untuk menurunkan rasio

kesuksesan finansial bertambah dengan perusahaan membeli utang mereka

merupakan indikator kesehatan keuangan yang baik dimasa depan. Wing et al.

(2003) menunjukkan bahwa menganalisa kesehatan keuangan perusahaan dengan

struktur modal, profitabiltas, kemampuan untuk membayar utang dan likuiditas.

Salah satu model yang digunakan untuk menentukan sehat tidaknya suatu

perusahaan adalah dengan menghitung Z-score. Z-score dikembangkan oleh

Edward I Altman, seorang professor dan ekonom keuangan dari New York

University’s Stern School of Business pada tahun 1968. Menurut (Sudjiyatno dan

Puspitasari, 2010) model Altman diprediksi dengan akurasi 95% terhadap sampel

perusahaan-perusahaan yang mengajukan kebangkrutan dalam waktu 12 bulan.

Altman’s Zscore sebagai pengukur kinerja perusahaan dari sisi potensi

menurunnya investasi yaitu kebangkrutan (Sudjiyatno dan Puspitasari,, 2010).

Altman Z-score merupakan indikator untuk mengukur potensi kebangkrutan

suatu perusahaan. Hal itu diturunkan berdasarkan pada analisis multivariate

diskriminan yang diseleksi dari faktor-faktor yang paling relevan (dari 22 faktor

kemungkinan yang dinilai) dan relative penting untuk setiap faktornya.

Diskriminan analisis merupakan suatu teknik untuk membedakan antara titik data

dari beberapa karakteristik pengukuran. Z-score merupakan bentuk dari analisis

kinerja perusahaan yang menggunakan angka rasio-rasio keuangan yang

dikombinasikan dalam suatu bentuk persamaan matematis. Z-score merupakan

salah satu model kebangkrutan dengan pendekatan Multiple Discriminant

Analysis (MDA). Model ini digunakan untuk mengetahui apakah suatu

Altman (2006) mengungkapkan nilai Z-score diperoleh dari penjumlahan

hasil perkalian suatu nilai konstanta tertentu masing-masing dengan 5 unsur rasio;

working capital to total assets, retairned earning to total assets, earning before

interest and tax to total assets, market value of equity book value of total debt,

and total revenue to total assets. Rasio-rasio tersebut menggambarkan rasio dari

kemampuan manajemen di dalam mengelola aktiva perusahaan, sehingga Altman

Z-score dapat juga digunakan sebagai mengukur kinerja perusahaan, yaitu dari

sisi potensi kebangkrutan suatu perusahaan.

Bentuk persamaan Z-score untuk Model Altman (2006) adalah sebagai berikut:

𝑍= 0,717 𝑋1+ 0,847 𝑋1+ 3,107 𝑋1+0,420 𝑋4+ 0,998 𝑋5

Dimana:

𝑋1 : Working Capital to Total Assets 𝑋2 : Retained Earnings to Total Assets

𝑋3 : Earnings before Interest and Taxes to Total Assets 𝑋4 : Market value of Equity to Book Value of Total Debt 𝑋5 : Sales to Total Assets

Hasil perhitungan Z-score dapat diinterpretasikan sebagai berikut:

Z > 2,90 : Perusahaan tidak mengalami masalah dengan kondisi keuangan

1,23 < Z < 2,9 : Perusahaan mempunyai sedikit masalah keuangan (meskipun tidak serius)

Z < 1,23 : Perusahaan mengalami masalah dengan kondisi Keuangan yang serius

Penelitian Riadi menunjukkan bahwa tingkat pertumbuhan perusahaan,

harga saham tidak berpengaruh secara signifikan terhadap tingkat kesehatan

korporasi, sedangkan tingkat kebijakan dianggap tidak signifikan terhadap tingkat

kesehatan korporasi.

Laporan keuangan tahunan menggambarkan kondisi keuangan perusahaan

pada saat tertentu, hasil usaha dalam suatu rentang waktu, serta

informasi-informasi lainnya yang berkaitan dengan perusahaan yang bersangkutan. Menurut

(Munawir, 2004) laporan keuangan akan digunakan oleh manajemen untuk:

mengukur tingkat biaya dari berbagai kegiatan perusahaan, untuk

menentukan/mengukur efisiensi tiap-tiap bagian, proses atau produksi serta untuk

menentukan derajat keuntungan yang dapat dicapai oleh perusahaan yang

bersangkutan, untuk menilai dan mengukur hasil kerja tiap-tiap individu yang

telah diserahi wewenang dan tanggung jawab serta untuk menentukan perlu

tidaknya digunakan kebijaksanaan atau prosedur yang baru untuk mencapai hasil

yang lebih baik. Pada umumnya laporan keuangan terdiri dari neraca dan

perhitungan laba rugi serta laporan perubahan modal.

Untuk membantu pengguna laporan keuangan dan mencapai tujuan-tujuan

tersebut di atas, dapat digunakan berbagai teknik analisa laporan keuangan.

Menurut (Munawir, 2004), teknik analisa yang biasa digunakan dalam analisa

laporan keuangan adalah analisis perbandingan laporan keuangan, trend atau

tendensi posisi dan kemajuan keuangan perusahaan yang dinyatakan dalam

prosentase, analisa dengan prosentase per komponen atau common size statement,

analisa sumber dan penggunaan modal kerja, analisa sumber dan penggunaan kas,

analisa rasio, analisa perubahan laba kotor dan analisa break-even

Rasio keuangan dihitung dari laporan laba rugi dan neraca suatu perusahaan

(David, 2009). Menghitung rasio keuangan adalah seperti mengambil gambar

karena hasilnya mencerminkan situasi di satu titik tertentu. Membandingkan rasio

yang bermakna yang dapat digunakan untuk mengidentifikasi dan mengevaluasi

kekuatan dan kelemahan.

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari

satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang

relevan dan signifikan. Pemanfaatan analisis rasio keuangan untuk

menggambarkan keeratan hubungan antara rasio keuangan dengan fenomena

ekonomi telah dilakukan dalam berbagai penelitian. Pada umumnya analisis

terhadap rasio merupakan langkah awal dalam analisis keuangan guna menilai

prestasi dan kondisi keuangan suatu perusahaan.

Pengelompokan rasio keuangan yang digunakan adalah sebagai berikut

(David, 2009):

a. Rasio Likuiditas untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendek yang akan jatuh tempo.

b. Rasio Leverage untuk mengukur sejauh mana sebuah perusahaan didanai oleh utang.

c. Rasio Aktivitas untuk mengukur seberapa efektif sebuah perusahaan menggunakan sumber dayanya.

d. Rasio Profitabilitas untuk mengukur keefektifan manajemen secara keseluruhan sebagaimana ditunjukkan oleh pengembalian (return) yang diperoleh dari penjualan dan investasi.

e. Rasio Pertumbuhan untuk mengukur kemampuan perusahaan untuk mempertahankan posisi ekonominya di tengah pertumbuhan ekonomi dan industri.

2.1.3 Faktor – Faktor yang Mempengaruhi Kesehatan Keuangan perusahaan 2.1.3.1Firm Size

Firm size (ukuran perusahaan) adalah suatu skala di mana dapat

diklasifikasikan besar kecil perusahaan menurut berbagai cara, antara lain total

aktiva, log size, nilai pasar saham dan lain-lain (Sirait, 2011). Ukuran perusahaan

merupakan salah satu variabel yang umum digunakan untuk menjelaskan

2011). Suatu perusahaan besar dan mapan akan mudah untuk menuju ke pasar

modal (Wulandari, 2012). Perusahaan dengan ukuran yang lebih kecil akan

rentan terhadap kebangkrutan. Diharapkan perusahaan yang besar tingkat

kesehatan keuangannya juga lebih baik.

Hasil penelitian Chen dan Wong (2004) menunjukkan bahwa ukuran

perusahaan yang diukur dengan total aktiva pada perusahaan asuransi berpengaruh

secara signifikan terhadap kesehatan keuangan perusahaan. Ukuran perusahaan

merupakan faktor penentu penting dari kekuatan keuangan perusahaan asuransi,

baik di negara maju dan negara berkembang.

2.1.3.2Investment Performance

Menurut Chen dan Wong (2004) investment performance merupakan

kinerja investasi yang mengungkapkan efektif dan efisiennya keputusan investasi.

Dalam penelitian ini peneliti menggunakan Return On Assets atau Return On

Investment untuk menghitung investment performance. Return on Assets (ROI)

yaitu perbandingan antara laba bersih dengan jumlah penjualan selama setahun

yang menunjukkan ukuran tingkat laba terhadap aktiva yang digunakan dalam

menghasilkan laba tersebut. Rasio ini menggambarkan kemampuan perusahaan

untuk menghasilkan keuntungan dari setiap rupiah aset yang digunakan, dan juga

memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena

menunjukkan efektivitas manajemen dalam menggunakan aktiva untuk

memperoleh pendapatan dan dapat menilai apakah perusahaan efisien dalam

memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Rasio ini

kontrol biaya ataupun pengelolaan hartanya. Semakin besar rasio ini semakin

baik karena berarti semakin besar kemampuan perusahaan dalam menghasilkan

laba.

Kritsonis (2004) mengemukakan bahwa ROA yang tinggi diperoleh dari

hasil BEP perusahaan tinggi dan lebih rendah biaya bunga yang terkait dengan

pemanfaatan biaya. Hasil penelitian Chen dan Wong (2004) menyimpulkan

kinerja investasi secara positif mempengaruhi kesehatan keuangan perusahaan

dinegara maju dan berkembang.

2.1.3.3Operating Margin

Operating Profit Margin yaitu rasio yang digunakan untuk menghitung

profitabilitas tanpa memperhitungkan pajak dan bunga (David, 2009). Operating

profit margin diperoleh dari pendapatan sebelum bunga dan pajak terhadap total

penjualan. Rasio yang rendah menunjukkan keadaan yang kurang baik karena

bahwa setiap rupiah penjualan terserap dalam biaya yang tinggi dan mendapatkan

laba yang rendah. Jika perusahaan terus menerus mendapatkan laba yang rendah,

maka kecendrungan kesehatan keuangan perusahaannya juga tidak akan baik.

Kegunaan rasio ini adalah mutu pengelolaan harga pokok produksi (yang

berarti kinerja bagian produksi) dapat dimonitor dari waktu ke waktu dan untuk

meramalkan besarnya laba kotor pada waktu yang akan datang atas dasar estimasi

penjualan (Kuswadi, 2006). Hasil penelitian Chen dan Wong (2004)

menunjukkan bahwa margin usaha positif signifikan bagi kesehatan keuangan

2.1.3.4Price Earning Ratio

Price Earning Ratio (PER) membandingkan harga saham perusahaan

terhadap pendapatan dan nilai buku per saham. Nilai pasar dan rasio harga saham

akan tinggi, jika likuiditas pengelolaan aset, pengelolaan hutang dan rasio

profitabilitas yang menguntungkan. Rasio ini menunjukkan berapa banyak

investor bersedia membayar untuk setiap rupiah dari keuntungan perusahaan.

PER merupakan suatu ukuran yang penting bagi para investor dalam

berinvestasi, karena PER diakui sebagai metode penilaian yang baik, serta

mencakup keseluruhan perusahaan, termasuk dalam memperkirakan nilai saham,

menentukan nilai saham di masa yang akan datang dan menentukan besarnya

modal dalam saham (Jayanto, 2012). Apabila harga per lembar saham dan tingkat

pertumbuhan laba suatu perusahaan meningkat, maka price earning ratio juga

meningkat (Prasetyorini, 2013). Semakin besar price earning ratio berarti harga

pasar dari setiap lembar saham akan semakin baik.

Rasio ini lebih tinggi untuk perusahaan yang kuat prospek pertumbuhan,

namun lebih rendah untuk perusahaan yang berisiko (Kritsonis, 2004). Penelitian

yang dilakukan oleh (Kritsonis, 2004) menghasilkan bahwa Harley Davidson

dipandang sebagai perusahaan lebih beresiko daripada perusahaan lain, memiliki

prospek pertumbuhan yang lebih buruk.

2.1.3.5Surplus Growth

Surplus Growth atau rasio pertumbuhan yaitu kemampuan perusahaan

untuk mempertahankan posisi ekonominya di tengah pertumbuhan ekonomi dan

pertumbuhan yang diliat dari segi tingkat penjualan. Tingkat penjualan dapat

dihitung dari persentase pertumbuhan tahunan dalam total penjualan. Jika nilai

perbandingan semakin besar, maka tingkat pertumbuhan penjualan perusahaaan

semakin baik.

Pertumbuhan perusahaan yang sehat dianggap sebagai persyaratan dasar

dari keberhasilan perusahaan (Kirmizi dan Agus, 2011). Pertumbuhan penjualan

mencerminkan maniprestasi keberhasilan investasi periode masa lalu dan dapat

dijadikan sebagai prediksi pertumbuhan masa yang akan datang, pertumbuhan

penjualan juga merupakan indikator permintaan dan daya saing perusahaan dalam

suatu industri (Deitiana, 2011). Penelitian Chen dan Wong (2004) menghasilkan

surplus growth merupakan rasio pertumbuhan yang mempunyai pengaruh negatif

signifikan terhadap kesehatan keuangan perusahaan.

2.1.3.6Liquidity

Liquidity atau rasio likuiditas mengukur kemampuan perusahaan untuk

memenuhi kewajiban jangka pendek yang akan jatuh tempo ( David, 2009). Pada

penelitian ini untuk menentukan likuit tidaknya suatu perusahaan peneliti

menggunakan current ratio. Current Ratio yaitu kemampuan aktiva lancar

perusahaan dalam memenuhi kewajiban jangka pendek dengan aktiva lancar yang

dimiliki. Rasio lancar merupakan ukuran yang paling umum digunakan untuk

mengetahui kesanggupan memenuhi kewajiban jangka pendek karena rasio ini

menunjukkan seberapa jauh tuntutan dari kreditur jangka pendek dipenuhi oleh

aktiva yang diperkirakan menjadi uang tunai dalam periode yang sama dengan

kas atau aktiva lancar lainnya dibandingkan dengan yang dibutuhkan sekarang

atau tingkat likuiditas yang rendah daripada aktiva lancar dan sebaliknya

(Munawir, 2004).

Hasil penelitian (Kritsonis, 2004) menyatakan bahwa pemegang

saham/kreditur memiliki perspektif yang berbeda pada perusahaan dengan rasio

lancar yang tinggi. Penelitian yang dilakukan oleh Chen dan Wong

(2004)mengemukakan bahwa rasio likuiditas secara positif berkaitan dengan

kesehatan keuangan perusahaan asuransi.

2.1.4 Good Corporate Governance (GCG)

Good corporate governance merupakan konsep yang didasarkan pada teori

keagenan, diharapkan bisa berfungsi sebagai alat untuk memberi keyakinan

kepada investor bahwa mereka akan menerima return atas dana yang mereka

investasikan. Good corporate governance berkaitan dengan bagaimana investor

yakin bahwa manajer akan memberikan keuntungan bagi investor, yakin bahwa

manajer tidak akan mencuri dan menggelapkan atau menginvestasikan ke dalam

proyek-proyek yang tidak menguntungkan berkaitan dengan dana atau kapital

yang telah ditanamkan oleh investor dan berkaitan dengan bagaimana para

investor mengendalikan para manajer (El Gammal dan Showeiry, 2012).

Prinsip-prinsip Good Corporate Governance Menurut Keputusan Menteri Badan Usaha Milik Negara Nomor KEP-117/M-MBU/2002 meliputi :

1. Transparansi, yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi material dan relevan mengenai perusahaan.

3. Akuntabilitas, yaitu kejelasan fungsi, pelaksanaan dan pertanggungjawaban organ sehingga pengelolaan perusahaan terlaksana secara efektif.

4. Pertanggungjawaban, yaitu kesesuaian di dalam pengelolaan perusahaan terhadap peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

5. Kewajaran (fairness), yaitu keadilan dan kesetaraan di dalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian dan peraturan perundang-undangan yang berlaku.

Kesuksesan suatu perusahaan banyak ditentukan oleh karakteristik stategis

dan manajerial perusahaan tersebut. Strategi tersebut diantaranya juga mencakup

strategi penerapan sistem Good Corporate Governance (GCG) dalam

perusahaan. Struktur GCG dalam suatu perusahaan bisa jadi dapat menentukan

sukses tidaknya suatu perusahaan. Sukses atau tidaknya perusahaan ini akan

sangat ditentukan oleh keputusan atau strategi yang diambil oleh perusahaan.

Pada prinsipnya good corporate governance menyangkut kepentingan

para pemegang saham, perlakuan yang sama terhadap para pemegang saham,

peranan semua pihak yang berkepentingan (stakeholders) dalam good corporate

governance, transparansi dan penjelasan, serta peranan Dewan Komisaris dan

Komite Audit (Darmawati, 2004). Penetapan tanggung jawab dewan komisaris,

direksi, kehadiran komisaris independen dan komite audit, serta penyajian

informasi (terutama laporan keuangan) dengan pengungkapan penuh merupakan

perwujudan dari prinsip keadilan/kewajaran (Maksum, 2005).

Selama satu dekade lalu, corporate governance telah memainkan peran

penting bagi private sector di seluruh dunia dan terintegrasinya pasar keuangan

yang mendorong terciptanya kompetisi dan risiko dari mobilitas aliran modal

(Surya, 2008). Pengalaman-pengalaman selama masa transisi perbaikan

markets, telah menunjukkan bahwa kelemahan pada kerangka corporate

governance yang ada akan memperlemah pengembangan pasar keuangan. Andi

(2012) mengemukakan bahwa variabel proporsi kepemilikan manajerial, jumlah

dewan direksi, dan keberadaan komite audit tidak terbukti memiliki pengaruh

signifikan terhadap kondisi kesulitan keuangan perusahaan sedangkan variabel

proporsi kepemilikan institusional dan proporsi komisaris independen terbukti

memiliki pengaruh signifikan terhadap kondisi kesulitan keuangan perusahaan

dengan pengaruh positif. Penelitian (Sayidah, 2007) mengemukakan bahwa

kualitas corporate governance tidak mempengaruhi kinerja perusahaan baik yang

diproksi dengan profit margin, ROA, ROE, maupun ROI.

2.1.4.1Dewan Komisaris Independen

Salah satu upaya yang dapat ditempuh dalam mewujudkan Good

Corporate Governance dalam pengelolaan korporasi adalah dengan membentuk

komisaris independen dan komite audit yang duduk dalam jajaran pengurus

perseroan, terutama pada perusahaan publik ( Santosa, 2008). Menurut Undang –

Undang Republik Indonesia No. 40 tahun 2007 Komisaris independen diangkat

berdasarkan keputusan RUPS dari pihak yang tidak terafiliasi dengan pemegang

saham utama, anggota Direksi dan/atau anggota Dewan Komisaris lainnya.

Proporsi dewan komisaris diukur dengan menggunakan indikator

persentase anggota dewan komisaris yang berasal dari luar perusahaan dari

seluruh ukuran anggota dewan komisaris perusahaan (Ujiyantho, 2007).

Keputusan Direksi PT. Bursa Efek Jakarta No. 305 tahun 2004 mengemukakan

perusahaan tercatat wajib memiliki komisaris independen sekurang-kurangnya

30% dari jumlah seluruh anggota komisaris, tidak mempunyai hubungan afiliasi

dengan pemegang saham, direktur dan/atau komisaris pengendali perusahaan

tercatat yang bersangkutan, tidak bekerja rangkap sebagai direktur di perusahaan

lainnya yang terafiliasi dengan perusahaan tercatat yan bersangkutan dan

memahami peraturan perundang-undangan di bidang pasar modal.

Komisaris independen adalah anggota dewan komisaris yang tidak

terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang

saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang

dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak

semata- mata demi kepentingan perusahaan (Sriwedari, 2009). Komisaris

independen wajib menyampaikan peristiwa atau kejadian penting yang

diketahuinya kepada dewan komisaris perusahaan tercatat.

Penelitian Ujiyantho (2007) menghasilkan bahwa variabel proporsi dewan

komisaris independen berpengaruh positif signifikan terhadap manajemen laba.

Sedangkan penelitian Sriwedari (2009) menghasilkan dewan komisaris

independen berpengaruh negatif tidak signifikan terhadap manajemen laba.

2.1.4.2Kepemilikan Manajerial

Kepemilikian manajerial adalah persentase saham yang dimiliki oleh

direktur dan komisaris. Hazarika dan Nahata (2012) mengemukakan bahwa

kepemilikan manajerial berhasil menjadi mekanisme untuk mengurangi masalah

keagenan dari manajer dengan menyelaraskan kepentingan-kepentingan manajer

manajer dengan pemegang saham eksternal dapat disatukan jika kepemilikan

saham oleh manajer diperbesar sehingga manajer tidak akan memanipulasi laba

untuk kepentingannya. Besar kecilnya jumlah kepemilikan saham manajerial

dalam perusahaan dapat mengindikasikan adanya kesamaan (congruance)

kepentingan antara manajemen dengan pemegang saham. Perusahaan dengan

jumlah kepemilikan saham manajerial yang besar seharusnya mempunyai konflik

keagenan yang rendah dan biaya keagenan yang rendah pula.

Penelitian yang dilakukan oleh Ujiyantho (2007) tentang mekanisme

corporate governance, manajemen laba dan kinerja keuangan menghasilkan

penelitian bahwa variabel kepemilikan manajerial berpengaruh negatif signifikan

terhadap manajemen laba. Hasil ini menunjukkan bahwa kepemilikan manajerial

mampu menjadi mekanisme corporate governance yang dapat mengurangi

ketidak selarasan kepentingan antara manajemen dengan pemilik atau pemegang

saham.

2.2 Penelitian Terdahulu

Beberapa peneliti terdahulu telah banyak melakukan penelitian tentang

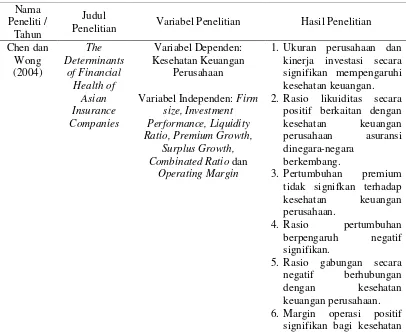

kesehatan keuangan perusahaan. Penelitian yang dilakukan oleh Chen dan Wong

(2004) tentang the determinants of financial health of asian insurance companies.

Variabel independen yang digunakan penelitian ini adalah Firm size, Investment

Performance, Liquidity Ratio, Premium Growth, Surplus Growth, Combinated

Ratio dan Operating Margin. Variabel dependen penelitian ini adalah kesehatan

keuangan perusahaan. Hasil dari penelitian ini adalah ukuran perusahaan dan

likuiditas secara positif berkaitan dengan kesehatan keuangan perusahaan asuransi

dinegara-negara berkembang, pertumbuhan premium tidak signifIkan terhadap

kesehatan keuangan perusahaan, rasio pertumbuhan berpengaruh negatif

signifikan, rasio gabungan secara negatif berhubungan dengan kesehatan

keuangan perusahaan, dan margin operasi positif signifikan bagi kesehatan

keuangan perusahaan.

Penelitian lain dilakukan oleh Sihombing (2008) tentang peranan analisis

rasio keuangan dalam memprediksi kesehatan perusahaan tekstil dan alas kaki

yang terdaftar di Bursa Efek Indonesia, variabel independen yang digunakan

dalam penelitian ini adalah CR, DAR, DER, EM, GPM, NPM, ROI, ROE, ITO

dan TATO, sedangkan variabel dependen yaitu status kinerja perusahaan yang

dikelompokkan menjadi kelompok rekap dan non rekap. Teknik analisis data

menggunakan Diskriminan. Hasil penelitian tersebut adalah CR, DAR, DER,

EM, GPM, NPM, ROI, ROE, ITO dan TATO secara signifikan membedakan

status tingkat kesehatan perusahaan dan rasio keuangan GPM merupakan ukuran

profitabilitas perusahaan yang merupakan faktor yang paling dominan dapat

membedakan status tingkat kesehatan perusahaan.

Penelitian lain juga dilakukan oleh Rusdi (2011) tentang Analisis rasio

keuangan dalam memprediksi kesehatan perusahaan perkebunan kelapa sawit

yang terdaftar pada kantor pelayanan pajak madya Medan. Variabel dependen

yang digunakan adalah Z-score. Variabel Independen pada penelitian tersebut

adalah GPM, NPM, ROA, CR, Cash Ratio, CATA, TATO, DAR, CLAR, PPM

dan CTTOR. Model Analisis data yang digunakan pada penelitian ini adalah

mampu menjelaskan variasi variabel bebas yang diuji dan layak untuk

diinterpretasikan dengan tetap memperhatikan variabel lain yang tidak diuji dalam

penelitian ini. ROA, CR, Cash Ratio, AR, CLAR, PPM secara parsial

berpengaruh signifikan terhadap kondisi kesehatan perusahaan.

Penelitian yang dilakukan Panjaitan (2011) tentang faktor-faktor yang

mempengaruhi tingkat kesehatan perusahaan di PTP Nusantara II (Persero).

Variabel independen dalam penelitian ini menggunakan 3 aspek yaitu aspek

keuangan yang terdiri dari ROI, Cash Ratio, Collection Period, Inventory Turn

Over, Total Asset Turn Over dan Total Equity Turn Over, kemudian aspek

operasional terdiri dari produktivitas, produk hasil jadi, biaya tanaman, biaya

pengolahan, dan biaya umum serta aspek administrasi yang terdiri dari laporan

perhitungan tahunan, rancangan RKAP, laporan periodik dan kinerja PKBL.

Variabel dependen pada penelitian ini adalah tingkat kesehatan yang digolongkan

berdasarkan skor. Model analisis data yang digunakan adalah regresi logistik.

Hasil dari penelitian tersebut adalah secara simultan tingkat kesehatan dalam hal

faktor keuangan, faktor opersional dan faktor administrasi berpengaruh secara

singifikan dan positif terhadapa tingkat kesehatan perusahaan. Secara parsial,

faktor keuangan dan faktor administrasi tidak berpengaruh signifikan, sedangkan

faktor operasional berpengaruh signifikan terhadap tingkat kesehatan perusahaan.

Penelitian Affandi (2011) tentang Analisis Kesehatan Bank Umum di

Indonesia, variable independen penelitian yang digunakan dalam penelitian ini

adalah Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Profit

Margin (NPM), Return On Asset (ROA), Beban Operasional Pendapatan

(GWM), Return On Risked Assets (RORA), Current liabilities/Total Liabilities

(CL/LTL) dan Net Interest Margin (NIM). Variabel dependen penelitian tersebut

adalah perubahan laba/pertumbuhan laba. Model analisis data yang digunakan

dalam penelitian ini adalah koefisien regresi berganda. Hasil dari penelitian

tersebut adalah CAR, NPL, NPM, ROA, BOPO, LDR, GWM, RORA, CL/LTL

dan NIM memiliki pengaruh terhadap pertumbuhan laba pada industri perbankan

terbuka di Indonesia dan Secara Parsial NPM berpengaruh yang signifikan

terhadap pertumbuhan laba industri perbankan, sedangkan CAR, NPL, , ROA,

BOPO, LDR, GWM, RORA, CL/LTL dan NIM tidak mempunyai pengaruh yang

signifikan terhadap pertumbuhan laba industri perbankan. Ringkasan Review

Penelitian Terdahulu tercantum dalam tabel 2.1.

Tabel 2.1 Review Penelitian Terdahulu Nama

Peneliti / Tahun

Judul

Penelitian Variabel Penelitian Hasil Penelitian

Chen dan

kinerja investasi secara signifikan mempengaruhi kesehatan keuangan. 2. Rasio likuiditas secara

positif berkaitan dengan

kesehatan keuangan

perusahaan asuransi

dinegara-negara berkembang.

3. Pertumbuhan premium

tidak signifkan terhadap

kesehatan keuangan 6. Margin operasi positif

keuangan perusahaan. status tingkat kesehatan perusahaan.

2. Rasio keuangan GPM

merupakan ukuran

profitabilitas perusahaan yang merupakan faktor yang paling dominan

dapat membedakan

status tingkat kesehatan perusahaan.

Asset Turn Over dan Total Equity Turn Over.

1. Secara simultan tingkat

kesehatan perusahaan

dalam hal ini: faktor

keuangan, faktor

Operasional dan faktor Administrasi berpengaruh

secara signifikan dan

positif terhadap tingkat kesehatan perusahaan

Faktor Administrasi tidak

berpengaruh signifikan

terhadap tingkat

Periodik dan Kinerja PKBL

perbankan terbuka di

Indonesia

2. Secara Parsial NPM

berpengaruh yang

signifikan terhadap

pertumbuhan laba industri

perbankan, sedangkan

CAR, NPL, , ROA,

BOPO, LDR, GWM,

RORA, CL/LTL dan NIM

tidak mempunyai

pengaruh yang signifikan

terhadap pertumbuhan