ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI KESEHATAN KEUANGAN PERUSAHAAN DENGAN GOOD CORPORATE

GOVERNANCE SEBAGAI VARIABEL PEMODERASI

PADA PERUSAHAAN PERKEBUNAN DI BURSA EFEK INDONESIA

TESIS

PUTRI WAHYUNI 117017036/AKT

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI KESEHATAN KEUANGAN PERUSAHAAN DENGAN GOOD CORPORATE

GOVERNANCE SEBAGAI VARIABEL PEMODERASI

PADA PERUSAHAAN PERKEBUNAN DI BURSA EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

PUTRI WAHYUNI 117017036/AKT

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS FAKTOR – FAKTOR YANG

MEMPENGARUHI KESEHATAN KEUANGAN

PERUSAHAAN DENGAN GOOD CORPORATE

GOVERNANCE SEBAGAI VARIABEL PEMODERASI

PADA PERUSAHAAN PERKEBUNAN DI BURSA EFEK INDONESIA

Nama Mahasiswa : Putri Wahyuni Nomor Pokok : 117017036 Program Studi : Ilmu Akuntansi

Menyetujui, Komisi Pembimbing

(Prof. Dr. Azhar Maksum, M.Ec,Ac,CA) (Drs. Arifin Akhmad, M.Si,Ak)

Ketua Anggota

Ketua Program Studi, Direktur,

(Prof.Dr.Ade Fatma Lubis, MAFIS,MBA,CPA) (Prof. Dr. Erman Munir, MSc)

Telah diuji pada Tanggal : 17 Juli 2013

PANITIA PENGUJI TESIS:

Ketua : Prof. Dr. Azhar Maksum, M.Ec,Ac,CA Anggota : 1. Drs. Arifin Akhmad, M.Si,Ak

2. Prof.Dr.Ade Fatma Lubis, MAFIS,MBA,CPA 3. Dr. HB Tarmizi, SU

PERNYATAAN

Judul Tesis

“ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI KESEHATAN

KEUANGAN PERUSAHAAN DENGAN GOOD CORPORATE

GOVERNANCE SEBAGAI VARIABEL PEMODERASI

PADA PERUSAHAAN PERKEBUNAN

DI BURSA EFEK INDONESIA”

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat utnuk memperoleh gelar Magister Sains pada Program Studi Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara adalah benar merupakan hasil karya penulis sendiri.

Adapun pengutipan–pengutipan yang penulis lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, 17 Juli 2013 Penulis,

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI KESEHATAN KEUANGAN PERUSAHAAN DENGAN GOOD CORPORATE

GOVERNANCE SEBAGAI VARIABEL PEMODERASI

PADA PERUSAHAAN PERKEBUNAN DI BURSA EFEK INDONESIA

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis pengaruh faktor – faktor keuangan (Firm Size, Investment Performance, Operating Margin, Price Earning Ratio, Surplus Growth, dan Liquidity) secara simultan dan parsial terhadap kesehatan keuangan perusahaan perkebunan, serta Good Corporate Governance

sebagai variabel pemoderasi memperkuat atau memperlemah hubungan antara faktor – faktor keuangan (Firm Size, Investment Performance, Operating Margin, Price Earning Ratio, Surplus Growth, dan Liquidity) dengan kesehatan keuangan perusahaan perkebunan. Populasi penelitian ini sebanyak 13 perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia sejak tahun 2008- 2012. Sampel dipilih dengan menggunakan metode purposive sampling berjumlah 6 perusahaan dengan 30 unit analisis. Data diolah menggunakan uji regresi linier berganda untuk hipotesis pertama dan uji residual untuk hipotesis kedua dengan menggunakan SPSS. Hasil penelitian ini membuktikan hipotesis pertama bahwa secara simultan faktor – faktor keuangan (Firm Size, Investment Performance, Operating Margin, Price Earning Ratio, Surplus Growth, dan Liquidity) secara simultan berpengaruh terhadap kesehatan keuangan perusahaan perkebunan, dan secara parsial hanya Investment Performance dan Price Earning Ratio yang berpengaruh signifikan terhadap kesehatan keuangan perusahaan perkebunan. Hasil penelitian hipotesis kedua menyatakan Good Corporate Governance

merupakan variabel pemoderasi tetapi tidak signifikan memperkuat atau memperlemah hubungan antara faktor – faktor keuangan (Firm Size, Investment

Performance, Operating Margin, Price Earning Ratio, Surplus Growth, dan

Liquidity) dengan kesehatan keuangan perusahaan perkebunan.

Kata Kunci : Firm Size, Investment Performance, Operating Margin, Price Earning Ratio, Surplus Growth, Liquidity, Good Corporate

Governance, Dewan Komisaris Independen, Kepemilikan

THE ANALYSIS OF THE FACTORS INFLUENCING THE COMPANY’S

FINANCIAL HEALTH WITH GOOD CORPORATE GOVERNMENT AS MODERATING VARIABLE OF THE PLANTATION COMPANY

IN THE INDONESIAN STOCK EXCHANGE

ABSTRACT

The purpose of this study was to simultaneously and partially analyze the influence of financial factors (Firm Size, Investment Performance, Operating Margin, Price Earning Ratio, Surplus Growth, and Liquidity) on the financial health of plantation company and to analyze whether Good Corporate Governance as moderating variable strengthen or weaken the relationship between financial factors (Firm Size, Investment Performance, Operating Margin, Price Earning Ratio, Surplus Growth, and Liquidity) and the financial health of plantation company. The population of this study was 13 plantation companies registered in the Indonesia Stock Exchange from 2008 to 2012 and 6 (six) companies with 30 analysis units were selected to be the samples for this study through purposive sampling technique. The first hypothesis of the data obtained were processed through multiple linear regression tests and the second hypothesis were processed through residual test by busing SPSS program. The result of the first hypothesis proved that simultaneously the financial factors (Firm Size, Investment Performance, Operating Margin, Price Earning Ratio, Surplus Growth, and Liquidity) had influence on the financial health of plantation company, and partially, only Investment Performance and Price Earning Ratio that had a significant influence on the financial health of plantation company. The result of the second hypothesis showed that Good Corporate Governance was the moderating variable but it did not significantly strengthen or weaken the relationship between the financial factors (Firm Size, Investment Performance, Operating Margin, Price Earning Ratio, Surplus Growth, and Liquidity) and the financial health of plantation company.

Keywords: Firm Size, Investment Performance, Operating Margin, Price Earning Ratio, Surplus Growth, Liquidity, Independent Commissioner Board,

KATA PENGANTAR

Puji dan syukur penulis ucapkan ke hadirat Allah SWT atas berkah, rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan tesis yang berjudul

“Analisis Faktor – Faktor yang Mempengaruhi Kesehatan Keuangan Perusahaan

dengan Good Corporate Governance sebagai Variabel Pemoderasi pada

Perusahaan Perkebunan di Bursa Efek Indonesia” dapat selesai sebagai salah satu

persyaratan untuk memperoleh gelar Magister Sains pada Program Studi Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

Selama penulisan tesis ini, penulis telah banyak mendapatkan bantuan dan bimbingan dari berbagai pihak baik yang terlibat secara langsung maupun tidak langsung. Pada kesempatan ini penulis menyampaikan rasa hormat dan terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc (CTM), Sp.A(K), selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Erman Munir, M.Sc selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS,MBA,CPA, selaku Ketua Program Studi Magister Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, sekaligus selaku Komisi Pembanding.

4. Bapak Prof. Dr. Azhar Maksum, M.Ec,Ac,CA, selaku Ketua Pembimbing yang telah membimbing, mengarahkan dan memberikan masukan kepada penulis dalam penulisan tesis ini.

5. Bapak Drs. Arifin Akhmad, M.Si,Ak, selaku Komisi Pembimbing yang telah membimbing, mengarahkan dan memberikan masukan kepada penulis dalam penulisan tesis ini.

6. Bapak Dr. HB Tarmizi, SU, selaku Komisi Pembanding yang telah memberikan saran dan kritik kepada penulis dalam menyusun tesis ini. 7. Ibu Dra. Tapi Anda Sari Lubis, M.Si,Ak, selaku Komisi Pembanding yang

telah memberikan saran dan kritik kepada penulis dalam menyusun tesis ini. 8. Kedua Orang Tua Penulis Bapak Mudiarto dan Ibu Ilviani Nuria yang telah

Abang penulis Ali Putra Rahmadhan SE dan adik Penulis Syafriani Putri serta Keluarga Besar Penulis.

9. Seluruh karyawan PT. Pratama Sakti Mandala, PT. Anugrah Mitra Andalan PT. Betami Group, PT. Bahari Dwikencana Lestari dan Sahabat-sahabat penulis yang selalu memberikan motivasi dan dukungan Kak Tuty, Retno, Victor, Lias, Dudu, Fyan, Enda, Kak Lia, Nanchy, Kiki, Devi, Dinda, Marini, Arif, Nansha, Bang Erwin.

10. Rekan-rekan mahasiswa Sekolah Pascasarjana Universitas Sumatera Utara yang tidak dapat disebutkan namanya satu per satu yang telah memberikan semangat, dukungan dan motivasi.

Penulis menyadari bahwa dalam penulisan tesis ini masih terdapat banyak kekurangan dan masih jauh dari sempurna, sehingga penulis mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan tesis ini.

Akhir kata penulis mengharapkan semoga Allah SWT melimpahkan rizki dan karunia-Nya sehingga tesis ini bermanfaat dan dapat menambah pengetahuan pembaca dan penulis.

Medan, Juli 2013 Penulis

RIWAYAT HIDUP 1. Nama : Putri Wahyuni 2. Tempat, tanggal lahir : Medan, 18 Juli 1987 3. Jenis Kelamin : Perempuan

4. Agama : Islam

5. Orangtua

a. Ayah : Mudiarto

b. Ibu : Ilviani Nuria

6. Anak : ke 2 dari 3 bersaudara

7. Alamat : Jl. Lukah Gg. Keluarga No. 37 L Amplas Medan 8. Pendidikan

a. Tahun1992-1993 : lulus dari TK Arafah, Medan b. Tahun1993-1999 : lulus dari SD Kesatria, Medan c. Tahun1999-2002 : lulus dari SMP Negeri 23, Medan d. Tahun2002-2005 : lulus dari SMK Negeri 7, Medan

e. Tahun2005-2008 : lulus dari Politeknik Negeri Medan, Medan f. Tahun2008-2011 : lulus dari Universitas Sumatera Utara, Medan 9. Pekerjaan

a. Tahun 2009 : Staff Accounting dan Finance PT. Betami dan PT. Bahari Dwikencana Lestari

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 11

1.3 Tujuan Penelitian ... 12

1.4 Manfaat Penelitian ... 12

1.5 Originalitas ... 13

BAB II TINJAUAN PUSTAKA ... 15

2.1 Landasan Teori ... 15

2.1.1 Kesehatan Keuangan Perusahaan ... 15

2.1.2 Analisis Laporan Keuangan ... 19

2.1.3 Faktor-Faktor yang Mempengaruhi Kesehatan Keuangan Perusahaan ... 21

2.1.3.1 Firm Size... 21

2.1.3.2 Investment Performance ... 22

2.1.3.3 Operating Margin ... 23

2.1.3.4 Premium Growth ... 23

2.1.3.5 Surplus Growth ... 24

2.1.3.6 Liquidity ... 25

2.1.4 Good Corporate Governance ... 26

2.1.4.1 Dewan Komisaris Independen ... 28

2.1.4.2 Kepemilikan Manajerial ... 29

2.2 Review Penelitian Terdahulu ... 30

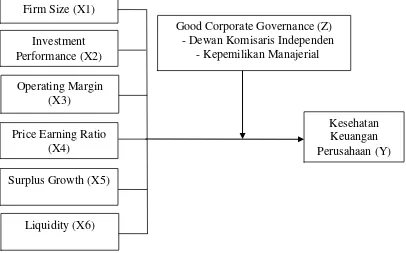

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 36

2.3 Kerangka Konsep ... 36

2.4 Hipotesis Penelitian ... 40

BAB IV METODE PENELITIAN ... 41

4.1 Jenis Penelitian ... 41

4.2 Lokasi dan Waktu Penelitian ... 41

4.3 Populasi dan Sampel ... 42

4.4 Metode Pengumpulan data ... 43

4.5 Definisi Operasional dan Pengukuran Variabel ... 44

4.6.1 Pengujian Asumsi Klasik ... 50

4.6.1.1 Uji Normalitas ... 51

4.6.1.2 Uji Multikolonieritas ... 52

4.6.1.3 Uji Heteroskedastisitas ... 52

4.6.1.4 Uji Autokorelasi ... 53

4.6.2 Pengujian Hipotesis Penelitian ... 53

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 55

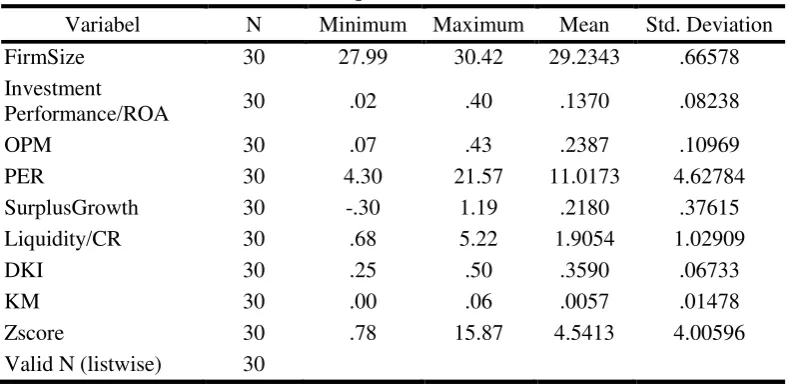

5.1 Statistik Deskriptif ... 55

5.2 Uji Asumsi Klasik Hipotesis Pertama ... 59

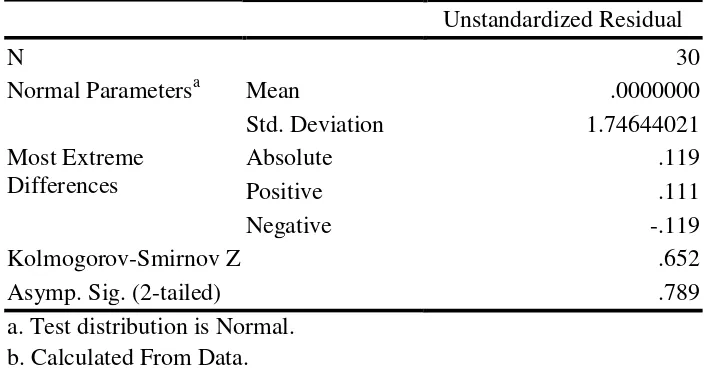

5.2.1 Uji Normalitas Hipotesis Pertama ... 59

5.2.2 Uji Multikolonieritas Hipotesis Pertama ... 63

5.2.3 Uji Heteroskedastisitas Hipotesis Pertama ... 64

5.2.4 Uji Autokorelasi Hipotesis Pertama ... 67

5.3 Uji Asumsi Klasik Hipotesis Kedua ... 68

5.3.1 Uji Normalitas Hipotesis Kedua ... 68

5.3.2 Uji Multikolonieritas Hipotesis Kedua ... 71

5.3.3 Uji Heteroskedastisitas Hipotesis Kedua ... 72

5.3.4 Uji Autokorelasi Hipotesis Kedua ... 74

5.4 Pengujian Hipotesis Pertama ... 75

5.4.1 Uji Koefisien Determinasi ( R2) ... 75

5.4.2 Uji Simultan (Uji-F) ... 75

5.4.3 Uji Parsial (Uji-t) ... 76

5.4.4 Analisis Regresi Linier Berganda ... 79

5.5 Pengujian Hipotesis Kedua ... 81

5.6 Pembahasan Hasil Penelitian ... 85

BAB VI KESIMPULAN DAN SARAN ... 94

6.1 Kesimpulan ... 94

6.2 Keterbatasan Penelitian ... 94

6.3 Saran ... 95

DAFTAR PUSTAKA ... 97

DAFTAR TABEL

Nomor Judul Halaman

2.1 Review Penelitian Terdahulu ... 33

4.2 Daftar Populasi dan Sampel Perusahaan Perkebunan ... 43

4.3 Definisi Operasional dan Pengukuran Variabel ... 48

5.4 Statistik Deskriptif ... 56

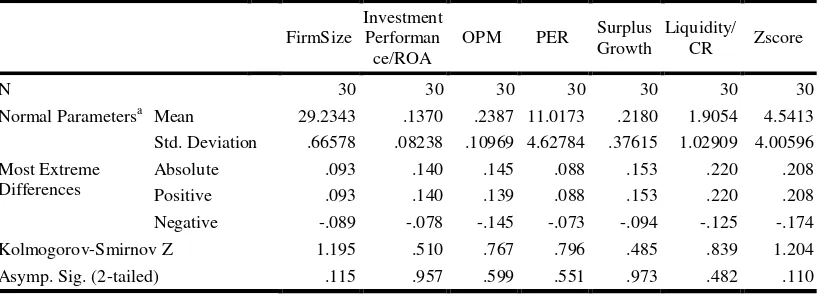

5.5 Hasil Uji One-Sample Kolmogorov-Smirnov Test Hipotesis Pertama Per Variabel ... 62

5.6 Hasil Uji One-Sample Kolmogorov-Smirnov Test Hipotesis Pertama Seluruh Variabel ... 63

5.7 Hasil Uji Multikolonieritas Hipotesis Pertama ... 64

5.8 Hasil Uji Koefisien korelasi spearman Hipotesis Pertama ... 66

5.9 Hasil Uji Autokorelasi Hipotesis Pertama ... 67

5.10 Hasil Uji One-Sample Kolmogorov-Smirnov Test Hipotesis Kedua Per Variabel... 70

5.11 Hasil Uji One-Sample Kolmogorov-Smirnov Test Hipotesis Kedua Seluruh Variabel ... 70

5.12 Hasil Uji Multikolonieritas Hipotesis Kedua ... 71

5.13 Hasil Uji Koefisien korelasi spearman Hipotesis Kedua ... 73

5.14 Hasil Uji Autokorelasi Hipotesis Kedua ... 74

5.15 Hasil Koefisien Determinasi ... 75

5.16 Hasil Uji-F Hipotesis Pertama ... 76

5.17 Hasil Uji-t ... 77

5.18 Hasil Analisis Regresi Hipotesis Pertama ... 79

5.19 Hasil Uji-F Hipotesis Kedua... 82

5.20 Hasil Analisis Regresi Hipotesis Kedua ... 82

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Konsep ... 36

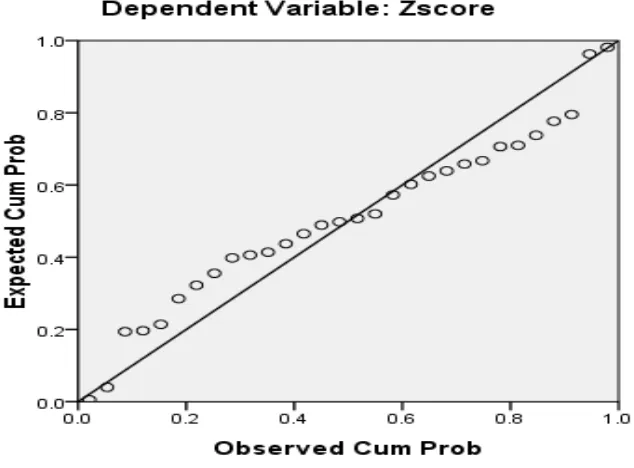

5.2 Normal P-Plot Hipotesis Pertama ... 60

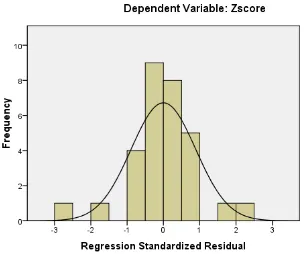

5.3 Grafik Histogram Hipotesis Pertama ... 61

5.4 Grafik Scatterplot Heteroskedastisitas Hipotesis Pertama ... 65

5.5 Normal P-Plot Hipotesis Kedua ... 68

5.6 Grafik Histogram Hipotesis Kedua ... 69

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Waktu Penelitian ... 103

2 Tabel Durbin-Watson(DW), α = 5% ... 104

3 Data Working Capital to Total Assets tahun 2008 – 2012 ... 106

4 Data Retained Earning to Total Assets tahun 2008 – 2012 ... 107

5 Data Earning Before Intersest and Taxes to Total Assets tahun 2008 – 2012 ... 108

6 Data Market Value of Equity to Book Value Total Debt tahun 2008 – 2012 ... 109

7 Data Sales to Total Assets tahun 2008 – 2012 ... 110

8 Data Z-score tahun 2008 – 2012 ... 111

9 Data Firm Size tahun 2008 – 2012 ... 112

10 Data Return on Assets tahun 2008 – 2012 ... 113

11 Data Operating Profit Margin tahun 2008 – 2012 ... 114

12 Data Price Earning Ratio 2008 – 2012 ... 115

13 Data Surplus Growth tahun 2008 – 2012 ... 116

14 Data Current Ratio tahun 2008 – 2012 ... 117

15 Data Good Corporate Governance tahun 2008 – 2012 ... 118

16 Data Seluruh Variabel Penelitian tahun 2008 – 2012... 119

17 F tabel ... 120

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI KESEHATAN KEUANGAN PERUSAHAAN DENGAN GOOD CORPORATE

GOVERNANCE SEBAGAI VARIABEL PEMODERASI

PADA PERUSAHAAN PERKEBUNAN DI BURSA EFEK INDONESIA

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis pengaruh faktor – faktor keuangan (Firm Size, Investment Performance, Operating Margin, Price Earning Ratio, Surplus Growth, dan Liquidity) secara simultan dan parsial terhadap kesehatan keuangan perusahaan perkebunan, serta Good Corporate Governance

sebagai variabel pemoderasi memperkuat atau memperlemah hubungan antara faktor – faktor keuangan (Firm Size, Investment Performance, Operating Margin, Price Earning Ratio, Surplus Growth, dan Liquidity) dengan kesehatan keuangan perusahaan perkebunan. Populasi penelitian ini sebanyak 13 perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia sejak tahun 2008- 2012. Sampel dipilih dengan menggunakan metode purposive sampling berjumlah 6 perusahaan dengan 30 unit analisis. Data diolah menggunakan uji regresi linier berganda untuk hipotesis pertama dan uji residual untuk hipotesis kedua dengan menggunakan SPSS. Hasil penelitian ini membuktikan hipotesis pertama bahwa secara simultan faktor – faktor keuangan (Firm Size, Investment Performance, Operating Margin, Price Earning Ratio, Surplus Growth, dan Liquidity) secara simultan berpengaruh terhadap kesehatan keuangan perusahaan perkebunan, dan secara parsial hanya Investment Performance dan Price Earning Ratio yang berpengaruh signifikan terhadap kesehatan keuangan perusahaan perkebunan. Hasil penelitian hipotesis kedua menyatakan Good Corporate Governance

merupakan variabel pemoderasi tetapi tidak signifikan memperkuat atau memperlemah hubungan antara faktor – faktor keuangan (Firm Size, Investment

Performance, Operating Margin, Price Earning Ratio, Surplus Growth, dan

Liquidity) dengan kesehatan keuangan perusahaan perkebunan.

Kata Kunci : Firm Size, Investment Performance, Operating Margin, Price Earning Ratio, Surplus Growth, Liquidity, Good Corporate

Governance, Dewan Komisaris Independen, Kepemilikan

THE ANALYSIS OF THE FACTORS INFLUENCING THE COMPANY’S

FINANCIAL HEALTH WITH GOOD CORPORATE GOVERNMENT AS MODERATING VARIABLE OF THE PLANTATION COMPANY

IN THE INDONESIAN STOCK EXCHANGE

ABSTRACT

The purpose of this study was to simultaneously and partially analyze the influence of financial factors (Firm Size, Investment Performance, Operating Margin, Price Earning Ratio, Surplus Growth, and Liquidity) on the financial health of plantation company and to analyze whether Good Corporate Governance as moderating variable strengthen or weaken the relationship between financial factors (Firm Size, Investment Performance, Operating Margin, Price Earning Ratio, Surplus Growth, and Liquidity) and the financial health of plantation company. The population of this study was 13 plantation companies registered in the Indonesia Stock Exchange from 2008 to 2012 and 6 (six) companies with 30 analysis units were selected to be the samples for this study through purposive sampling technique. The first hypothesis of the data obtained were processed through multiple linear regression tests and the second hypothesis were processed through residual test by busing SPSS program. The result of the first hypothesis proved that simultaneously the financial factors (Firm Size, Investment Performance, Operating Margin, Price Earning Ratio, Surplus Growth, and Liquidity) had influence on the financial health of plantation company, and partially, only Investment Performance and Price Earning Ratio that had a significant influence on the financial health of plantation company. The result of the second hypothesis showed that Good Corporate Governance was the moderating variable but it did not significantly strengthen or weaken the relationship between the financial factors (Firm Size, Investment Performance, Operating Margin, Price Earning Ratio, Surplus Growth, and Liquidity) and the financial health of plantation company.

Keywords: Firm Size, Investment Performance, Operating Margin, Price Earning Ratio, Surplus Growth, Liquidity, Independent Commissioner Board,

BAB I PENDAHULUAN

1.1 Latar Belakang

Perkembangan perekonomian yang semakin cepat akan memacu perusahaan untuk mengembangkan usaha. Perkembangan perusahaan dapat tercapai apabila perusahaan mempunyai keuntungan yang semakin meningkat setiap tahunnya. Dengan adanya keuntungan yang besar, perusahaan dapat mengembangkan jenis usahanya menjadi lebih besar atau merambah kejenis usaha yang lain dan berbeda. Perusahaan yang besar dan kuat akan memiliki keuangan yang stabil, sebaliknya jika perusahaan relatif kecil akan mudah terguncang oleh krisis ekonomi. Untuk mengembangkan usahanya perusahaan dapat menaikkan modal kerja, menjual saham atau melakukan pinjaman ke bank atau pihak ketiga. Untuk mendapatkan pinjaman dari bank atau pihak ketiga, kesehatan perusahaan di masa depan harus diutamakan. Jika perusahaan sehat, maka kegiatan operasional dan perputaran keuangan perusahaan akan lancar.

Menurut keputusan Menteri Badan Usaha Milik Negara Nomor KEP-100/MBU/2002 bahwa tingkat kesehatan BUMN ditetapkan berdasarkan penilian terhadap kinerja perusahaan untuk tahun buku yang bersangkutan yang meliputi penilaian aspek keuangan, aspek operasional dan aspek administrasi. Sedangkan menurut keputusan Menteri Keuangan Republik Indonesia Nomor 53/PMK.010/2012 bahwa kesehatan perusahaan asuransi dan reasuransi dilihat dari tingkat solvabilitas, perusahaan setiap saat wajib memenuhi tingkat solvabilitas paling rendah 100% dari modal minimum berbasis risiko.

Kemampuan dalam mengetahui tingkat kesehatan perusahaan akan memberikan keuntungan banyak pihak, terutama kreditur dan investor. Bagi investor, kurang/tidak sehatnya perusahaan akan mempunyai konsekuensi berkurangnya investasi atau bahkan investasi hilang secara keseluruhan, sedangkan bagi kreditur, pernyataan kurang/tidak sehat akan mengakibatkan hilangnya tagihan pokok pinjaman piutang beserta bunganya (Wing et al. 2003). Bagi perusahaan sendiri dalam proses kebangkrutan akan menanggung biaya yang tidak sedikit.

(IHSG) dapat menjadi leading indicator economic pada suatu negara. Pergerakan indeks sangat dipengaruhi oleh ekspektasi investor atas kondisi fundamental negara maupun global. Adanya informasi baru akan berpengaruh pada ekspektasi investor yang akhirnya akan berpengaruh pada IHSG.

Menurut Bisnis Indonesia berdasarkan data PT. Bursa Efek Indonesia (BEI), IHSG melesat 453,1 poin sepanjang tahun 2012 dari level 3.821,99 pada tahun 2011 menjadi 4.275,09 yang mengalami kenaikan sebesar 11,86%, sedangkan nilai IHSG pada awal pekan ini Senin 21 Januari 2013 dibuka melemah sebesar 7,66 poin atau 0,17% dari level 4.465,48 pada pekan lalu ke level 4.457, 81. Pelemahan IHSG ditopang oleh pelemahan tujuh sektor pembentuk IHSG yang dipimpin oleh sektor keuangan dan aneka industri, tiga sektor yang bergerak positif adalah perdagangan, pertambangan dan konsumsi.

Kritsonis (2004) menyatakan manajemen mungkin dapat menghindari bencana situasi bisnis dengan menilai kesehatan keuangan jangka panjang. Menetapkan tujuan dan strategi untuk mencerminkan kondisi pasar, persaingan dan kemampuan operasional merupakan elemen penting dalam menjaga pertumbuhan dan memastikan usaha yang sehat. Sebuah pemahaman menyeluruh jangka panjang perusahaan, tujuan, persaingan, regulasi pedoman, operasi dan efisiensi manajemen diperlukan secara akurat untuk menilai kesehatan perusahaan di masa depan. Keseimbangan adalah kunci untuk kesuksesan jangka panjang.

rasio keuangan (financial ratio), mencerminkan kinerja dan kondisi kesehatan perusahaan. Analisis rasio keuangan (financial ratio analysis) berhubungan dengan kesehatan perusahaan melalui rasio-rasio efektivitas, efisiensi, produktivitas, rentabilitas, likuiditas, dan solvabilitas. Analisis menunjukkan bahwa nilai rasio keuangan aktual di atas standar berarti perusahaan sehat, dan nilai rasio keuangan aktual di bawah standar berarti perusahaan tidak sehat.

Rasio – rasio keuangan perusahaan terdiri dari rasio Likuiditas, Leverage, Aktivitas, Profitabilitas dan pertumbuhan. Rasio likuiditas digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Penelitian Chen dan Wong (2004) menemukan bahwa rasio likuiditas secara positif berkaitan dengan kesehatan keuangan perusahaan asuransi di Singapura. Selain itu rasio likuiditas signifikan mempengaruhi kesehatan keuangan perusahaan asuransi di negara – negara berkembang. Dengan menghitung rasio Leverage, dapat diukur sejauh mana perusahaan dapat memanfaatkan pembiayaan utang jangka panjang untuk memperoleh keuntungan perusahaan dan dapat meningkatkan laba atas ekuitas. Sebuah perusahaan harus memiliki prospek menguntung untuk masa depan. Tingkat profitabilitas memiliki pengaruh yang kuat terhadap elemen keuangan perusahaan. Penelitian (Widarjo dan Setiawan, 2009) mengemukakan bahwa Profitabilitas berpengaruh negatif terhadap financial

distress perusahaan. Rasio pertumbuhan digunakan untuk membandingkan harga

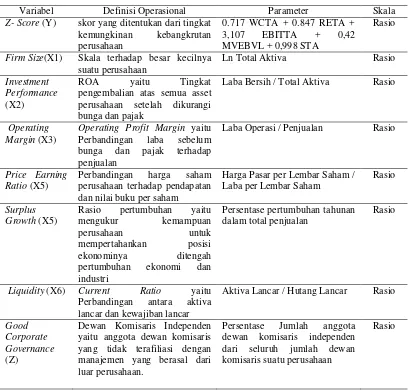

Menurut Altman (2006) Z-Score merupakan indikator untuk mengukur potensi kebangkrutan suatu perusahaan. Nilai tersebut (Z-Score) diperoleh dari penjumlahan hasil perkalian suatu nilai konstanta tertentu masing-masing dengan 5 unsur rasio : working capital to total assets, retained earning to total assets, earning before interest and tax to total assets, market value to book value of total

debt and total revenue to total assets. Rasio–rasio tesebut menggambarkan rasio dari kemampuan manajemen di dalam mengelola aktiva perusahaan, sehingga

Altman Z-score dapat juga digunakan sebagai pengukur kinerja perusahaan, yaitu dari sisi potensi kebangkrutan suatu perusahaan.

Penelitian yang dilakukan oleh Chen dan Wong (2004) menemukan bahwa faktor – faktor yang signifikan mempengaruhi kesehatan keuangan perusahaan asuransi dalam perekonomian Asia adalah ukuran perusahaan, kinerja investasi, rasio likuiditas, pertumbuhan premi, pertumbuhan surplus dan rasio gabungan. Menurut Fachrudin (2008) semakin baik kinerja semasa kesulitan keuangan, semakin besar peluang perusahaan untuk survive.

Firm size (ukuran perusahaan) adalah salah satu tolak ukur yang

menunjukkan besar kecilnya perusahaan (Sembiring, 2008). Perusahaan dengan ukuran yang lebih kecil akan rentan terhadap kebangkrutan. Diharapkan perusahaan yang besar tingkat kesehatan keuangannya juga lebih baik.

dapat diperoleh dari BEP yang tinggi dan biaya bunga yang rendah. Semakin tinggi rasio ini semakin baik karena berarti semakin besar kemampuan perusahaan dalam menghasilkan laba. Semakin tinggi semakin baik karena menunjukkan peningkatan presentase laba operasi terhadap penjualannya.

Operating Profit Margin yaitu rasio yang digunakan untuk menghitung profitabilitas tanpa memperhitungkan pajak dan bunga (David, 2009). Operating profit margin diperoleh dari pendapatan sebelum bunga dan pajak terhadap total penjualan. Jika perusahaan terus menerus mendapatkan laba yang rendah, maka kecendrungan kesehatan keuangan perusahaannya juga tidak akan baik. Hasil penelitian Chen dan Wong (2004) menunjukkan bahwa margin usaha positif signifikan bagi kesehatan keuangan perusahaan asuransi.

Price Earning Ratio (PER) menunjukkan berapa banyak investor bersedia untuk membayar setiap rupiah dari keutungan perusahaan. Semakin tinggi nilai rasio ini perusahaan akan semakin kuat prospek pertumbuhannya dimasa depan. Perusahaan yang berkembang akan memiliki nilai PER yang tinggi.

Surplus growth atau rasio pertumbuhan yaitu kemampuan perusahaan untuk

mempertahankan posisi ekonominya di tengah pertumbuhan ekonomi dan industri (David, 2009). Rasio ini pada dasarnya dilakukan dengan membandingkan data keuangan secara historis (time series). Jika nilai perbandingan semakin besar, maka tingkat pertumbuhan penjualan perusahaaan semakin baik.

Liquidity adalah rasio yang mengukur kemampuan perusahaan untuk

investor dan kreditur ingin melihat rasio lancar yang tinggi, semakin tinggi nilai rasio ini, maka semakin bagus. Investor dan kreditur dapat percaya bahwa perusahaan memiliki uang untuk dapat melunasi kewajiban jangka pendek. Diharapkan dengan adanya ukuran perusahaan yang besar, ROA, operating margin, PER, surplus growth yang tinggi serta nilai current ratio yang tepat perusahaan akan berada dalam kondisi sehat dan terus berkembang dari tahun ketahun.

Menurut Keputusan Menteri Badan Usaha Milik Negara Nomor KEP-117/M-MBU/2002 Corporate Governance adalah suatu proses dan struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stackeholders lainnya, berlandaskan peraturan perundangan dan nilai-nilai etika. Inti dari kebijakan tata kelola perusahaan adalah agar pihak-pihak yang berperan dalam menjalankan perusahaan memahami dan menjalankan fungsi dan peran sesuai wewenang dan tanggung jawab. Diharapkan dengan adanya GCG terjadi tata kelola yang baik antara mekanisme kerja, pembagian tugas, kewenangan, dan tanggung jawab yang harmonis, baik secara intern maupun ekstern dengan tujuan meningkatkan nilai perusahaan demi kepentingan shareholders dan stakeholders. Strategi tersebut diantaranya mencakup strategi penerapan sistem Good Corporate Governance (GCG) dalam perusahaan.

perjanjian-perjanjian yang dibuat dengan kreditur, karyawan, konsumen dan lain sebagainya (Surya dan Yustiavandana, 2008). Struktur GCG dalam suatu perusahaan bisa jadi dapat menentukan sukses tidaknya suatu perusahaan. Pedoman pokok pelaksanaan Good Corporate Governance mencakup: Asas-asas GCG, RUPS, Komposisi dan persyaratan dewan komisaris, Komposisi dan persyaratan dewan direksi, Hak dan tanggungjawab pemegang saham, komite yang dibentuk komisaris dan lain-lain.

Dengan digunakan penerapan sistem Good Corporate Governance, diharapkan kinerja perusahaan akan meningkat dan prediksi kebangkrutan tidak akan terjadi ditahun-tahun berikutnya. Menurut Undang – Undang Republik Indonesia No. 40 tahun 2007 anggaran dasar Perseroan, dan ketentuan peraturan perundang-undangan lain, tidak mengurangi kewajiban setiap perseroan untuk menaati asas itikad baik, asas kepantasan, asas kepatutan, dan prinsip tata kelola Perseroan yang baik (good corporate governance) dalam menjalankan perseroan, organ perseroan yang terdiri dari rapat umum pemegang saham, direksi, dan dewan komisaris dilakukan berdasarkan pedoman good corporate governance. Secara umum, kemampuan suatu Negara untuk menarik modal asing sangat tergantung pada sistem Corporate Governance yang mereka anut dan sampai tingkat mana manajemen suatu perusahaan menghormati dan mematuhi hak-hak hokum para pemegang saham, lender, bondholders dan non-controlling shareowners (Santosa, 2008).

perusahaan, sedangkan faktor eksternal berasal dari faktor luar yang berhubungan langsung dengan operasional perusahaan atau faktor perekonomian secara makro. Oleh karena itu untuk mengatasi masalah yang ada dalam perusahaan menerapkan

good corporate governance. Dengan menerapkan good corporate governance

pada perusahaan bertujuan untuk meningkatkan prinsip transparansi, kemandirian, akuntabilitas, bertanggung jawab, dan kewajaran. Implementasi dari corporate governance dilakukan oleh seluruh pihak dalam perusahaan, dengan actor utamanya adalah manajemen puncak perusahaan yang berwenang utnuk menetapkan kebijakan perusahaan dan mengimplementasikan kebijakan tersebut (Wardhani, 2006). Menurut Surya dan Yustiavandana (2008) agar perusahaan memiliki kelangsungan jangka panjang, shareholders dan stakeholders perlu mempertimbangkan tata kelola yang baik (good corporate governance).

Dengan memasukkan variabel Good Corporate Governance sebagai variabel pemoderasi, peneliti ingin melihat implementasi Corporate Governance

terhadap kemungkinan perusahaan mengalami masalah keuangan. Dengan menganalisis faktor–faktor keuangan dan penerapan Good Corporate Governance

yang tepat dan baik diharapkan kondisi perusahaan akan lebih sehat dan terus berkembang dari tahun ketahun.

merupakan ukuran profitabilitas perusahaan yang merupakan faktor yang paling dominan dapat membedakan status tingkat kesehatan perusahaan.

Penelitian tentang kesehatan perusahaan dilakukan oleh Wing et al. (2003). Penelitian ini menganalisis kesehatan keuangan perusahaan di Hongkong tahun 2002. Analisis rasio keuangan menunjukkan bahwa krisis keuangan Asia yang berkepanjangan telah membebani perusahaan untuk membayar hutangnya. Dalam menghadapi lingkungan bisnis yang sulit, perusahaan di Hongkong berusaha mempertahankan daya saing mereka dan mengembalikan margin keuntungan dengan menggunakan kontrol persediaan dan lebih mengefektifkan penggunaan aktiva tetap. Untuk meningkatkan rasio likuiditas, dengan mengurangi resiko pendanaan melalui diversifikasi dan memperpanjang kredit untuk mengurangi fluktuasi suku bunga jangka pendek.

Penelitian yang dilakukan oleh Adityaputra (2012) tentang penerapan

Corporate Governance terhadap kondisi kesulitan keuangan menunjukkan hasil penelitian bahwa variabel proporsi kepemilikan manajerial, jumlah dewan direksi, dan keberadaan komite audit tidak terbukti memiliki pengaruh signifikan terhadap kondisi kesulitan keuangan perusahaan. Variabel proporsi kepemilikan institusional dan proporsi komisaris independen terbukti memiliki pengaruh signifikan terhadap kondisi kesulitan keuangan perusahaan dengan pengaruh positif.

sebagai variabel pemoderasi untuk mengetahui apakah hubungan dapat memperkuat atau memperlemah diantara faktor – faktor keuangan dengan kesehatan perusahaan. Peneliti juga ingin mengkaji apakah proksi Good Corporate Governance tinggi, apakah akan mempengaruhi kesehatan keuangan perusahaan.

Berdasarkan uraian diatas, peneliti tertarik untuk meneliti dan menganalisis faktor – faktor keuangan yang berpengaruh terhadap kesehatan perusahaan dengan

Good Corporate Governance sebagai variabel pemoderasi, dengan judul

“Analisis Faktor – Faktor yang Mempengaruhi Kesehatan Keuangan

Perusahaan dengan Good Corporate Governance sebagai Variabel Pemoderasi pada Perusahaan Perkebunan di Bursa Efek Indonesia”

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang penelitian tersebut, maka peneliti menyimpulkan rumusan masalah dari penelitian ini adalah sebagai berikut:

1. Apakah faktor – faktor keuangan (Firm Size, Investment Performance,

Operating Margin, Price Earning Ratio, Surplus Growth, dan

Liquidity) berpengaruh secara simultan dan parsial terhadap kesehatan keuangan perusahaan perkebunan di Bursa Efek Indonesia?

2. Apakah Good Corporate Governance dapat memoderasi hubungan antara Faktor – faktor keuangan (Firm Size, Investment Performance,

Operating Margin, Price Earning Ratio, Surplus Growth, dan

Liquidity) dengan kesehatan keuangan perusahaan perkebunan di Bursa

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui dan menganalisis pengaruh faktor – faktor keuangan

(Firm Size, Investment Performance, Operating Margin, Price Earning

Ratio, Surplus Growth, dan Liquidity) secara simultan dan parsial terhadap kesehatan keuangan perusahaan perkebunan di Bursa Efek Indonesia

2. Untuk mengetahui dan menganalisis pengaruh moderasi Good Corporate Governance terhadap hubungan antara Faktor – faktor keuangan (Firm Size, Investment Performance, Operating Margin, Price Earning Ratio, Surplus Growth, dan Liquidity) dengan kesehatan keuangan perusahaan perkebunan di Bursa Efek Indonesia

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut:

1. Bagi peneliti dan penelitian selanjutnya, menambah wawasan dan pengetahuan peneliti dalam bidang ekonomi khususnya tentang faktor – faktor keuangan apa saja yang mempengaruhi kesehatan keuangan perusahaan, apakah Good Corporate Governance juga mempengaruhi kesehatan keuangan perusahaan serta dapat menjadi bahan masukan untuk penelitian yang sejenis dengan jenis perusahaan yang mungkin berbeda.

kesehatan keuangan perusahaannya, sehingga perusahaan dapat meningkatkan kondisi perusahaannya menjadi lebih baik.

1.5 Originalitas

Penelitian ini merupakan replikasi dari penelitian yang dilakukan Chen dan Wong (2004) yang berjudul the determinants of financial health of asian insurance companies.

Peneliti melakukan replikasi dari penelitian yang dilakukan oleh Chen dan Wong (2004) karena peneliti ingin melihat apakah faktor – faktor keuangan yang mempengaruhi kesehatan keuangan yang digunakan oleh Chen dan Wong (2004) pada perusahaan asuransi dapat digunakan untuk perusahaan perkebunan dan melihat apakah hasil dari penelitian ini akan sama dengan penelitian Chen dan Wong (2004).

Perbedaan penelitian ini dengan penelitian sebelumnya adalah : Penelitian sebelumnya menggunakan Firm size, Investment Performance, Liquidity Ratio,

Premium Growth, Surplus Growth, Combinated Ratio dan Operating Margin.

Variabel dependen pada penelitian yang dilakukan Wong adalah kesehatan keuangan perusahaan asuransi. Sedangkan pada penelitian ini, peneliti menggunakan variabel independen, terdiri dari Firm Size, Investment

Performance, Operating Margin, Price Earning Ratio, Surplus Growth, dan

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Kesehatan Keuangan Perusahaan

Perusahaan yang bangkut berarti memiliki tingkat kesehatan keuangan yang buruk, sebaliknya perusahaan yang jauh dari ancaman bangkrut berarti mempunyai tingkat kesehatan baik. Bangkrut atau pailit didefinisikan sebagai suatu keadaan dimana perusahaan berada didalam keadaan insolven, perusahaan tidak mampu melunasi kewajibannya dengan sumberdaya yang dimilikinya (Assegaf, 1993). Menurut (assegaf, 1993), suatu perusahaan dinyatakan bangkrut bila jumlah total pasiva melebihi nilai wajar total aktivanya sehingga kekayaan perusahaan itu sendiri adalah negatif.

go public dan terdaftar di Bursa Efek dimana sahamnya dimiliki oleh masyarakat umum. Untuk masing-masing kepentingannya, pihak-pihak terkait dituntut jeli dalam menilai sehat tidaknya suatu perusahaan. Tingkat kesehatan suatu perusahaan tidak bisa diukur hanya karena perusahaan memiliki gedung yang megah atau aset yang banyak tetapi harus dilihat secara lebih komprehensif yang melibatkan banyak indikator keuangan. Dengan menggunakan model yang tersedia, pengolahan data dari suatu laporan keuangan dapat mengantarkan kita pada penilaian kesehatan suatu perusahaan. Selanjutnya tingkat kesehatan perusahaan go public selayaknya dapat memberikan informasi yang berkaitan dengan pengambilan keputusan bagi pihak-pihak tertentu yang berkepentingan, seperti misalnya pengaruhnya terhadap resiko, return (tingkat pengembalian saham) dan sebaran resiko/return (koefisien varians) utnuk dimasa pasca laporan keuangan diterbitkan.

berturut-turut selama beberapa tahun dan berbagai kondisi lainnya sesuai dengan peraturan pencatatan efek di bursa.

Pasar modal yang sedang mengalami peningkatan (Bullish) atau mengalami penurunan (Bearish) terlihat dari naik turunnya harga-harga saham yang tercatat yang tercermin melalui suatu pergerakan indeks atau lebih dikenal dengan Indeks Harga Saham Gabungan (IHSG). Menurut (Rustamadji, 2008) IHSG merupakan indikator pergerakan harga saham yang tercatat dibursa, baik saham biasa maupun preferens yang mencerminkan kondisi keseluruhan transaksi bursa saham. Dewasa ini IHSG dijadikan barometer kesehatan ekonomi suatu negara dan sebagai landasan analisis statistik atas kondisi pasar terakhir (current market)”.

IHSG merupakan nilai yang digunakan untuk mengukur kinerja gabungan seluruh saham (perusahaan/emiten) tercatat di Bursa Efek Indonesia (BEI). Harga saham ditentukan oleh adanya penawaran dan permintaan atas saham tersebut. Apabila permintaan akan suatu saham sangat tinggi, maka harga saham tersebut akan naik demikian pula sebaliknya. Faktor utama yang mempengaruhi harga saham di pasar modal adalah kesehatan perusahaan yang dapat diketahui dari laporan keuangan perusahaan. Selain itu, nilai Indeks Harga Saham Gabungan dapat menjadi leading indicator economic pada suatu negara. Pergerakan indeks sangat dipengaruhi oleh ekspektasi investor atas kondisi fundamental negara maupun global. Adanya informasi baru akan berpengaruh pada ekspektasi investor yang akhirnya akan berpengaruh pada IHSG.

kesuksesan finansial bertambah dengan perusahaan membeli utang mereka merupakan indikator kesehatan keuangan yang baik dimasa depan. Wing et al. (2003) menunjukkan bahwa menganalisa kesehatan keuangan perusahaan dengan struktur modal, profitabiltas, kemampuan untuk membayar utang dan likuiditas.

Salah satu model yang digunakan untuk menentukan sehat tidaknya suatu perusahaan adalah dengan menghitung Z-score. Z-score dikembangkan oleh Edward I Altman, seorang professor dan ekonom keuangan dari New York

University’s Stern School of Business pada tahun 1968. Menurut (Sudjiyatno dan

Puspitasari, 2010) model Altman diprediksi dengan akurasi 95% terhadap sampel perusahaan-perusahaan yang mengajukan kebangkrutan dalam waktu 12 bulan. Altman’s Zscore sebagai pengukur kinerja perusahaan dari sisi potensi

menurunnya investasi yaitu kebangkrutan (Sudjiyatno dan Puspitasari,, 2010).

Altman Z-score merupakan indikator untuk mengukur potensi kebangkrutan

suatu perusahaan. Hal itu diturunkan berdasarkan pada analisis multivariate diskriminan yang diseleksi dari faktor-faktor yang paling relevan (dari 22 faktor kemungkinan yang dinilai) dan relative penting untuk setiap faktornya. Diskriminan analisis merupakan suatu teknik untuk membedakan antara titik data dari beberapa karakteristik pengukuran. Z-score merupakan bentuk dari analisis kinerja perusahaan yang menggunakan angka rasio-rasio keuangan yang dikombinasikan dalam suatu bentuk persamaan matematis. Z-score merupakan salah satu model kebangkrutan dengan pendekatan Multiple Discriminant

Analysis (MDA). Model ini digunakan untuk mengetahui apakah suatu

Altman (2006) mengungkapkan nilai Z-score diperoleh dari penjumlahan hasil perkalian suatu nilai konstanta tertentu masing-masing dengan 5 unsur rasio;

working capital to total assets, retairned earning to total assets, earning before

interest and tax to total assets, market value of equity book value of total debt,

and total revenue to total assets. Rasio-rasio tersebut menggambarkan rasio dari kemampuan manajemen di dalam mengelola aktiva perusahaan, sehingga Altman Z-score dapat juga digunakan sebagai mengukur kinerja perusahaan, yaitu dari sisi potensi kebangkrutan suatu perusahaan.

Bentuk persamaan Z-score untuk Model Altman (2006) adalah sebagai berikut:

= 0,717 �1+ 0,847 �1+ 3,107 �1+0,420 �4+ 0,998 �5

Dimana:

�1 : Working Capital to Total Assets �2 : Retained Earnings to Total Assets

�3 : Earnings before Interest and Taxes to Total Assets �4 : Market value of Equity to Book Value of Total Debt �5 : Sales to Total Assets

Hasil perhitungan Z-score dapat diinterpretasikan sebagai berikut:

Z > 2,90 : Perusahaan tidak mengalami masalah dengan kondisi keuangan

1,23 < Z < 2,9 : Perusahaan mempunyai sedikit masalah keuangan (meskipun tidak serius)

Z < 1,23 : Perusahaan mengalami masalah dengan kondisi Keuangan yang serius

Penelitian Riadi menunjukkan bahwa tingkat pertumbuhan perusahaan, harga saham tidak berpengaruh secara signifikan terhadap tingkat kesehatan korporasi, sedangkan tingkat kebijakan dianggap tidak signifikan terhadap tingkat kesehatan korporasi.

Laporan keuangan tahunan menggambarkan kondisi keuangan perusahaan pada saat tertentu, hasil usaha dalam suatu rentang waktu, serta informasi-informasi lainnya yang berkaitan dengan perusahaan yang bersangkutan. Menurut (Munawir, 2004) laporan keuangan akan digunakan oleh manajemen untuk: mengukur tingkat biaya dari berbagai kegiatan perusahaan, untuk menentukan/mengukur efisiensi tiap-tiap bagian, proses atau produksi serta untuk menentukan derajat keuntungan yang dapat dicapai oleh perusahaan yang bersangkutan, untuk menilai dan mengukur hasil kerja tiap-tiap individu yang telah diserahi wewenang dan tanggung jawab serta untuk menentukan perlu tidaknya digunakan kebijaksanaan atau prosedur yang baru untuk mencapai hasil yang lebih baik. Pada umumnya laporan keuangan terdiri dari neraca dan perhitungan laba rugi serta laporan perubahan modal.

Untuk membantu pengguna laporan keuangan dan mencapai tujuan-tujuan tersebut di atas, dapat digunakan berbagai teknik analisa laporan keuangan. Menurut (Munawir, 2004), teknik analisa yang biasa digunakan dalam analisa laporan keuangan adalah analisis perbandingan laporan keuangan, trend atau tendensi posisi dan kemajuan keuangan perusahaan yang dinyatakan dalam prosentase, analisa dengan prosentase per komponen atau common size statement, analisa sumber dan penggunaan modal kerja, analisa sumber dan penggunaan kas, analisa rasio, analisa perubahan laba kotor dan analisa break-even

yang bermakna yang dapat digunakan untuk mengidentifikasi dan mengevaluasi kekuatan dan kelemahan.

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan. Pemanfaatan analisis rasio keuangan untuk menggambarkan keeratan hubungan antara rasio keuangan dengan fenomena ekonomi telah dilakukan dalam berbagai penelitian. Pada umumnya analisis terhadap rasio merupakan langkah awal dalam analisis keuangan guna menilai prestasi dan kondisi keuangan suatu perusahaan.

Pengelompokan rasio keuangan yang digunakan adalah sebagai berikut (David, 2009):

a. Rasio Likuiditas untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendek yang akan jatuh tempo.

b. Rasio Leverage untuk mengukur sejauh mana sebuah perusahaan didanai oleh utang.

c. Rasio Aktivitas untuk mengukur seberapa efektif sebuah perusahaan menggunakan sumber dayanya.

d. Rasio Profitabilitas untuk mengukur keefektifan manajemen secara keseluruhan sebagaimana ditunjukkan oleh pengembalian (return) yang diperoleh dari penjualan dan investasi.

e. Rasio Pertumbuhan untuk mengukur kemampuan perusahaan untuk mempertahankan posisi ekonominya di tengah pertumbuhan ekonomi dan industri.

2.1.3 Faktor – Faktor yang Mempengaruhi Kesehatan Keuangan perusahaan 2.1.3.1Firm Size

Firm size (ukuran perusahaan) adalah suatu skala di mana dapat

2011). Suatu perusahaan besar dan mapan akan mudah untuk menuju ke pasar modal (Wulandari, 2012). Perusahaan dengan ukuran yang lebih kecil akan rentan terhadap kebangkrutan. Diharapkan perusahaan yang besar tingkat kesehatan keuangannya juga lebih baik.

Hasil penelitian Chen dan Wong (2004) menunjukkan bahwa ukuran perusahaan yang diukur dengan total aktiva pada perusahaan asuransi berpengaruh secara signifikan terhadap kesehatan keuangan perusahaan. Ukuran perusahaan merupakan faktor penentu penting dari kekuatan keuangan perusahaan asuransi, baik di negara maju dan negara berkembang.

2.1.3.2Investment Performance

kontrol biaya ataupun pengelolaan hartanya. Semakin besar rasio ini semakin baik karena berarti semakin besar kemampuan perusahaan dalam menghasilkan laba.

Kritsonis (2004) mengemukakan bahwa ROA yang tinggi diperoleh dari hasil BEP perusahaan tinggi dan lebih rendah biaya bunga yang terkait dengan pemanfaatan biaya. Hasil penelitian Chen dan Wong (2004) menyimpulkan kinerja investasi secara positif mempengaruhi kesehatan keuangan perusahaan dinegara maju dan berkembang.

2.1.3.3Operating Margin

Operating Profit Margin yaitu rasio yang digunakan untuk menghitung profitabilitas tanpa memperhitungkan pajak dan bunga (David, 2009). Operating profit margin diperoleh dari pendapatan sebelum bunga dan pajak terhadap total penjualan. Rasio yang rendah menunjukkan keadaan yang kurang baik karena bahwa setiap rupiah penjualan terserap dalam biaya yang tinggi dan mendapatkan laba yang rendah. Jika perusahaan terus menerus mendapatkan laba yang rendah, maka kecendrungan kesehatan keuangan perusahaannya juga tidak akan baik.

2.1.3.4Price Earning Ratio

Price Earning Ratio (PER) membandingkan harga saham perusahaan

terhadap pendapatan dan nilai buku per saham. Nilai pasar dan rasio harga saham akan tinggi, jika likuiditas pengelolaan aset, pengelolaan hutang dan rasio profitabilitas yang menguntungkan. Rasio ini menunjukkan berapa banyak investor bersedia membayar untuk setiap rupiah dari keuntungan perusahaan.

PER merupakan suatu ukuran yang penting bagi para investor dalam berinvestasi, karena PER diakui sebagai metode penilaian yang baik, serta mencakup keseluruhan perusahaan, termasuk dalam memperkirakan nilai saham, menentukan nilai saham di masa yang akan datang dan menentukan besarnya modal dalam saham (Jayanto, 2012). Apabila harga per lembar saham dan tingkat pertumbuhan laba suatu perusahaan meningkat, maka price earning ratio juga meningkat (Prasetyorini, 2013). Semakin besar price earning ratio berarti harga pasar dari setiap lembar saham akan semakin baik.

Rasio ini lebih tinggi untuk perusahaan yang kuat prospek pertumbuhan, namun lebih rendah untuk perusahaan yang berisiko (Kritsonis, 2004). Penelitian yang dilakukan oleh (Kritsonis, 2004) menghasilkan bahwa Harley Davidson dipandang sebagai perusahaan lebih beresiko daripada perusahaan lain, memiliki prospek pertumbuhan yang lebih buruk.

2.1.3.5Surplus Growth

Surplus Growth atau rasio pertumbuhan yaitu kemampuan perusahaan

pertumbuhan yang diliat dari segi tingkat penjualan. Tingkat penjualan dapat dihitung dari persentase pertumbuhan tahunan dalam total penjualan. Jika nilai perbandingan semakin besar, maka tingkat pertumbuhan penjualan perusahaaan semakin baik.

Pertumbuhan perusahaan yang sehat dianggap sebagai persyaratan dasar dari keberhasilan perusahaan (Kirmizi dan Agus, 2011). Pertumbuhan penjualan mencerminkan maniprestasi keberhasilan investasi periode masa lalu dan dapat dijadikan sebagai prediksi pertumbuhan masa yang akan datang, pertumbuhan penjualan juga merupakan indikator permintaan dan daya saing perusahaan dalam suatu industri (Deitiana, 2011). Penelitian Chen dan Wong (2004) menghasilkan

surplus growth merupakan rasio pertumbuhan yang mempunyai pengaruh negatif

signifikan terhadap kesehatan keuangan perusahaan.

2.1.3.6Liquidity

kas atau aktiva lancar lainnya dibandingkan dengan yang dibutuhkan sekarang atau tingkat likuiditas yang rendah daripada aktiva lancar dan sebaliknya (Munawir, 2004).

Hasil penelitian (Kritsonis, 2004) menyatakan bahwa pemegang saham/kreditur memiliki perspektif yang berbeda pada perusahaan dengan rasio lancar yang tinggi. Penelitian yang dilakukan oleh Chen dan Wong (2004)mengemukakan bahwa rasio likuiditas secara positif berkaitan dengan kesehatan keuangan perusahaan asuransi.

2.1.4 Good Corporate Governance (GCG)

Good corporate governance merupakan konsep yang didasarkan pada teori

keagenan, diharapkan bisa berfungsi sebagai alat untuk memberi keyakinan kepada investor bahwa mereka akan menerima return atas dana yang mereka investasikan. Good corporate governance berkaitan dengan bagaimana investor yakin bahwa manajer akan memberikan keuntungan bagi investor, yakin bahwa manajer tidak akan mencuri dan menggelapkan atau menginvestasikan ke dalam proyek-proyek yang tidak menguntungkan berkaitan dengan dana atau kapital yang telah ditanamkan oleh investor dan berkaitan dengan bagaimana para investor mengendalikan para manajer (El Gammal dan Showeiry, 2012).

Prinsip-prinsip Good Corporate Governance Menurut Keputusan Menteri Badan Usaha Milik Negara Nomor KEP-117/M-MBU/2002 meliputi :

1. Transparansi, yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi material dan relevan mengenai perusahaan.

3. Akuntabilitas, yaitu kejelasan fungsi, pelaksanaan dan pertanggungjawaban organ sehingga pengelolaan perusahaan terlaksana secara efektif.

4. Pertanggungjawaban, yaitu kesesuaian di dalam pengelolaan perusahaan terhadap peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

5. Kewajaran (fairness), yaitu keadilan dan kesetaraan di dalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian dan peraturan perundang-undangan yang berlaku.

Kesuksesan suatu perusahaan banyak ditentukan oleh karakteristik stategis dan manajerial perusahaan tersebut. Strategi tersebut diantaranya juga mencakup strategi penerapan sistem Good Corporate Governance (GCG) dalam perusahaan. Struktur GCG dalam suatu perusahaan bisa jadi dapat menentukan sukses tidaknya suatu perusahaan. Sukses atau tidaknya perusahaan ini akan sangat ditentukan oleh keputusan atau strategi yang diambil oleh perusahaan.

Pada prinsipnya good corporate governance menyangkut kepentingan para pemegang saham, perlakuan yang sama terhadap para pemegang saham, peranan semua pihak yang berkepentingan (stakeholders) dalam good corporate governance, transparansi dan penjelasan, serta peranan Dewan Komisaris dan Komite Audit (Darmawati, 2004). Penetapan tanggung jawab dewan komisaris, direksi, kehadiran komisaris independen dan komite audit, serta penyajian informasi (terutama laporan keuangan) dengan pengungkapan penuh merupakan perwujudan dari prinsip keadilan/kewajaran (Maksum, 2005).

markets, telah menunjukkan bahwa kelemahan pada kerangka corporate

governance yang ada akan memperlemah pengembangan pasar keuangan. Andi

(2012) mengemukakan bahwa variabel proporsi kepemilikan manajerial, jumlah dewan direksi, dan keberadaan komite audit tidak terbukti memiliki pengaruh signifikan terhadap kondisi kesulitan keuangan perusahaan sedangkan variabel proporsi kepemilikan institusional dan proporsi komisaris independen terbukti memiliki pengaruh signifikan terhadap kondisi kesulitan keuangan perusahaan dengan pengaruh positif. Penelitian (Sayidah, 2007) mengemukakan bahwa kualitas corporate governance tidak mempengaruhi kinerja perusahaan baik yang diproksi dengan profit margin, ROA, ROE, maupun ROI.

2.1.4.1Dewan Komisaris Independen

Salah satu upaya yang dapat ditempuh dalam mewujudkan Good Corporate Governance dalam pengelolaan korporasi adalah dengan membentuk komisaris independen dan komite audit yang duduk dalam jajaran pengurus perseroan, terutama pada perusahaan publik ( Santosa, 2008). Menurut Undang – Undang Republik Indonesia No. 40 tahun 2007 Komisaris independen diangkat berdasarkan keputusan RUPS dari pihak yang tidak terafiliasi dengan pemegang saham utama, anggota Direksi dan/atau anggota Dewan Komisaris lainnya.

perusahaan tercatat wajib memiliki komisaris independen sekurang-kurangnya 30% dari jumlah seluruh anggota komisaris, tidak mempunyai hubungan afiliasi dengan pemegang saham, direktur dan/atau komisaris pengendali perusahaan tercatat yang bersangkutan, tidak bekerja rangkap sebagai direktur di perusahaan lainnya yang terafiliasi dengan perusahaan tercatat yan bersangkutan dan memahami peraturan perundang-undangan di bidang pasar modal.

Komisaris independen adalah anggota dewan komisaris yang tidak terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata- mata demi kepentingan perusahaan (Sriwedari, 2009). Komisaris independen wajib menyampaikan peristiwa atau kejadian penting yang diketahuinya kepada dewan komisaris perusahaan tercatat.

Penelitian Ujiyantho (2007) menghasilkan bahwa variabel proporsi dewan komisaris independen berpengaruh positif signifikan terhadap manajemen laba.

Sedangkan penelitian Sriwedari (2009) menghasilkan dewan komisaris independen berpengaruh negatif tidak signifikan terhadap manajemen laba.

2.1.4.2Kepemilikan Manajerial

manajer dengan pemegang saham eksternal dapat disatukan jika kepemilikan saham oleh manajer diperbesar sehingga manajer tidak akan memanipulasi laba untuk kepentingannya. Besar kecilnya jumlah kepemilikan saham manajerial dalam perusahaan dapat mengindikasikan adanya kesamaan (congruance) kepentingan antara manajemen dengan pemegang saham. Perusahaan dengan jumlah kepemilikan saham manajerial yang besar seharusnya mempunyai konflik keagenan yang rendah dan biaya keagenan yang rendah pula.

Penelitian yang dilakukan oleh Ujiyantho (2007) tentang mekanisme

corporate governance, manajemen laba dan kinerja keuangan menghasilkan

penelitian bahwa variabel kepemilikan manajerial berpengaruh negatif signifikan terhadap manajemen laba. Hasil ini menunjukkan bahwa kepemilikan manajerial mampu menjadi mekanisme corporate governance yang dapat mengurangi ketidak selarasan kepentingan antara manajemen dengan pemilik atau pemegang saham.

2.2 Penelitian Terdahulu

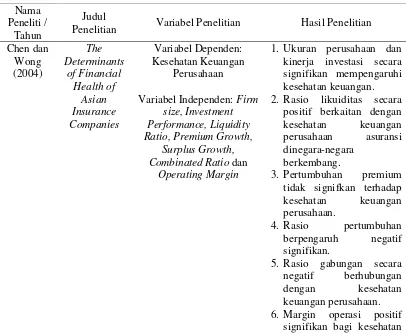

Beberapa peneliti terdahulu telah banyak melakukan penelitian tentang kesehatan keuangan perusahaan. Penelitian yang dilakukan oleh Chen dan Wong (2004) tentang the determinants of financial health of asian insurance companies. Variabel independen yang digunakan penelitian ini adalah Firm size, Investment Performance, Liquidity Ratio, Premium Growth, Surplus Growth, Combinated

likuiditas secara positif berkaitan dengan kesehatan keuangan perusahaan asuransi dinegara-negara berkembang, pertumbuhan premium tidak signifIkan terhadap kesehatan keuangan perusahaan, rasio pertumbuhan berpengaruh negatif signifikan, rasio gabungan secara negatif berhubungan dengan kesehatan keuangan perusahaan, dan margin operasi positif signifikan bagi kesehatan keuangan perusahaan.

Penelitian lain dilakukan oleh Sihombing (2008) tentang peranan analisis rasio keuangan dalam memprediksi kesehatan perusahaan tekstil dan alas kaki yang terdaftar di Bursa Efek Indonesia, variabel independen yang digunakan dalam penelitian ini adalah CR, DAR, DER, EM, GPM, NPM, ROI, ROE, ITO dan TATO, sedangkan variabel dependen yaitu status kinerja perusahaan yang dikelompokkan menjadi kelompok rekap dan non rekap. Teknik analisis data menggunakan Diskriminan. Hasil penelitian tersebut adalah CR, DAR, DER, EM, GPM, NPM, ROI, ROE, ITO dan TATO secara signifikan membedakan status tingkat kesehatan perusahaan dan rasio keuangan GPM merupakan ukuran profitabilitas perusahaan yang merupakan faktor yang paling dominan dapat membedakan status tingkat kesehatan perusahaan.

mampu menjelaskan variasi variabel bebas yang diuji dan layak untuk diinterpretasikan dengan tetap memperhatikan variabel lain yang tidak diuji dalam penelitian ini. ROA, CR, Cash Ratio, AR, CLAR, PPM secara parsial berpengaruh signifikan terhadap kondisi kesehatan perusahaan.

Penelitian yang dilakukan Panjaitan (2011) tentang faktor-faktor yang mempengaruhi tingkat kesehatan perusahaan di PTP Nusantara II (Persero). Variabel independen dalam penelitian ini menggunakan 3 aspek yaitu aspek keuangan yang terdiri dari ROI, Cash Ratio, Collection Period, Inventory Turn Over, Total Asset Turn Over dan Total Equity Turn Over, kemudian aspek operasional terdiri dari produktivitas, produk hasil jadi, biaya tanaman, biaya pengolahan, dan biaya umum serta aspek administrasi yang terdiri dari laporan perhitungan tahunan, rancangan RKAP, laporan periodik dan kinerja PKBL. Variabel dependen pada penelitian ini adalah tingkat kesehatan yang digolongkan berdasarkan skor. Model analisis data yang digunakan adalah regresi logistik. Hasil dari penelitian tersebut adalah secara simultan tingkat kesehatan dalam hal faktor keuangan, faktor opersional dan faktor administrasi berpengaruh secara singifikan dan positif terhadapa tingkat kesehatan perusahaan. Secara parsial, faktor keuangan dan faktor administrasi tidak berpengaruh signifikan, sedangkan faktor operasional berpengaruh signifikan terhadap tingkat kesehatan perusahaan.

Penelitian Affandi (2011) tentang Analisis Kesehatan Bank Umum di Indonesia, variable independen penelitian yang digunakan dalam penelitian ini adalah Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Profit

Margin (NPM), Return On Asset (ROA), Beban Operasional Pendapatan

(GWM), Return On Risked Assets (RORA), Current liabilities/Total Liabilities (CL/LTL) dan Net Interest Margin (NIM). Variabel dependen penelitian tersebut adalah perubahan laba/pertumbuhan laba. Model analisis data yang digunakan dalam penelitian ini adalah koefisien regresi berganda. Hasil dari penelitian tersebut adalah CAR, NPL, NPM, ROA, BOPO, LDR, GWM, RORA, CL/LTL dan NIM memiliki pengaruh terhadap pertumbuhan laba pada industri perbankan terbuka di Indonesia dan Secara Parsial NPM berpengaruh yang signifikan terhadap pertumbuhan laba industri perbankan, sedangkan CAR, NPL, , ROA, BOPO, LDR, GWM, RORA, CL/LTL dan NIM tidak mempunyai pengaruh yang signifikan terhadap pertumbuhan laba industri perbankan. Ringkasan Review Penelitian Terdahulu tercantum dalam tabel 2.1.

Tabel 2.1 Review Penelitian Terdahulu Nama

Peneliti / Tahun

Judul

Penelitian Variabel Penelitian Hasil Penelitian Chen dan Wong (2004) The Determinants of Financial Health of Asian Insurance Companies Variabel Dependen: Kesehatan Keuangan Perusahaan

Variabel Independen: Firm size, Investment Performance, Liquidity Ratio, Premium Growth,

Surplus Growth, Combinated Ratio dan

Operating Margin

1. Ukuran perusahaan dan kinerja investasi secara signifikan mempengaruhi kesehatan keuangan. 2. Rasio likuiditas secara

positif berkaitan dengan kesehatan keuangan perusahaan asuransi dinegara-negara

berkembang.

3. Pertumbuhan premium tidak signifkan terhadap kesehatan keuangan perusahaan.

4. Rasio pertumbuhan berpengaruh negatif signifikan.

5. Rasio gabungan secara negatif berhubungan dengan kesehatan keuangan perusahaan. 6. Margin operasi positif

keuangan perusahaan. Lanjutan Tabel 2.1

Sihombing (2008) Peranan Analisis Rasio Keuangan dalam Memprediksi Kesehatan Perusahaan Tekstil dan Alas Kaki yang Terdaftar di Bursa Efek Indonesia

Variabel Dependen: Status kinerja perusahaan yang dikelompokkan menjadi kelompok rekap dan non

rekap

Variabel Independen: CR, DAR, DER, EM, GPM, NPM, ROI, ROE, ITO dan

TATO

1. CR, DAR, DER, EM, GPM, NPM, ROI, ROE, ITO dan TATO secara signifikan membedakan status tingkat kesehatan perusahaan.

2. Rasio keuangan GPM merupakan ukuran profitabilitas perusahaan yang merupakan faktor yang paling dominan dapat membedakan status tingkat kesehatan perusahaan. Rusdy (2011) Analisis Rasio Keuangan Dalam Memprediksi Kesehatan Perusahaan Perkebunan Kelapa Sawit yang Terdaftar pada Kantor Pelayanan Pajak Madya Medan

Variabel Dependen: Z-score.

Variabel Independen: GPM, NPM, ROA, CR,

Cash Ratio, CATA, TATO, DAR, CLAR, PPM dan

CTTOR

1. Model regresi yang terbentuk mampu menjelaskan variasi variabel bebas yang diuji dan layak untuk diinterpretasikan dengan tetap memperhatikan variabel lain yang tidak diuji dalam penelitian ini 2. ROA, CR, Cash Ratio,

AR, CLAR, PPM secara parsial berpengaruh signifikan terhadap kondisi kesehatan perusahaan Panjaitan (2011) Faktor-Faktor yang Mempengaru hi Tingkat Kesehatan Perusahaan di PTP Nusantara II (Persero) Variabel Dependen: Kesehatan keuangan berdasarkan skor. Variabel independen: Aspek Keuangan: ROI,

Cash Ratio,

Collection Period, Inventory Turn Over, Total

Asset Turn Over dan Total Equity Turn Over.

Aspek Operasional: Produktivitas, Produk Hasil Jadi, Biaya Tanaman, Biaya

Pengolahan, dan Biaya Umum

Aspek Administrasi: Laporan Perhitungan Tahunan, Rancangan RKAP, Laporan

1. Secara simultan tingkat kesehatan perusahaan dalam hal ini: faktor keuangan, faktor Operasional dan faktor Administrasi berpengaruh secara signifikan dan positif terhadap tingkat kesehatan perusahaan 2. Secara parsial Faktor

Periodik dan Kinerja PKBL Lanjutan Tabel 2.1

Affandi (2011) Analisis Kesehatan Bank Umum di Indonesia Variabel dependen: Perubahan laba/Pertumbuhan laba. Variabel independen:

Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Profit Margin (NPM), Return On

Asset (ROA), Beban Operasional Pendapatan Operasional (BOPO), Loan

to Deposit Ratio (LDR), Giro Wajib Minimum (GWM), Return On Risked

Assets (RORA), Current liabilities/Total Liabilities (CL/LTL) dan Net Interest

Margin (NIM)

1. CAR, NPL, NPM, ROA, BOPO, LDR, GWM, RORA, CL/LTL dan NI