Dampak Privatisasi di Indonesia:

Studi Kasus: Dampak Privatisasi PT. Telekomunikasi Indonesia

Oleh

DAFTAR ISI

Hal

Daftar Isi ………. i

Daftar Tabel ……… iv

Daftar Gambar ……….. v

1. Pendahuluan 1.1 Latar Belakang ………. 1

1.2 Tujuan dan Ruang Lingkup Penulisan ……….. 3

2. Privatisasi: Definisi, Konsep dan Pengalaman Negara Lain 2.1 Definisi Privatisasi ……….………. 5

2.2 Peran Pemerintah dan Sektor Publik ………... 7

2.2.1 Dikotomi Pasar-Pemerintah dan Sektor Publik-Swasta ….. 7

2.2.2 Latar Belakang dan Tujuan Keberadaan BUMN …………. 9

2.2.3 Kendala Sektor Publik ………. 11

2.2.4 Beberapa Bukti Empiris Kinerja BUMN ……… 12

2.3 Konsep Privatisasi ……… 14

2.3.1 Alasan dan Tujuan Privatisasi ……….. 14

2.3.2 Metode Privatisasi ……… 15

2.3.3 Proses Privatisasi ……….. 18

2.3.4 Penilaian Kinerja Sektor Publik ……… 19

.2.3.5 Masalah dan Hambatan Privatisasi ……….. 21

2.3.6 Kritik terhadap Privatisasi ……… 22

2.4 Dampak Privatisasi ………... 22

2.4.1 Manfaat dan Penggunaan Hasil Privatisasi ……….. 22

2.4.2 Metode Penilaian Dampak Privatisasi ………. 24

2.4.3 Dampak Fiskal ………. 24

2.4.4 Dampak Ekonomi Makro ………. 24

2.4.5 Dampak Pemerataan ………. 24

2.5 Kunci Kesuksesan Privatisasi ……….. 25

2.6 Pengalaman dan Perbandingan dengan Negara Lain ………... 27

2.6.1 Peran BUMN ……… 27

2.6.2 Perkembangan Privatisasi Dunia ………. 28

hal

2.6.4 Perancis ……… 32

2.6.5 Italia ………. 32

2.6.6 Korea Selatan ……… 32

2.6.7 Chili ………. 33

2.6.8 Negara Transisi ……… 34

2.6.9 Perbandingan Antarnegara ……… 35

2.6.10 Dampak Privatisasi per Sektor ………. 36

2.6.11 Beberapa Fakta Penting ……… 38

3. Privatisasi di Indonesia 3.1 Latar Belakang dan Sejarah BUMN ………..39

3.2 Pengertian BUMN ……… 39

3.3 Tujuan Pendirian BUMN ………. 40

3.4 Kontribusi BUMN dalam Perekonomian Nasional ………. 41

3.5 Profil BUMN ……… 42

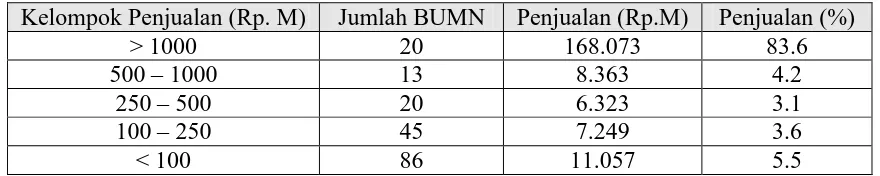

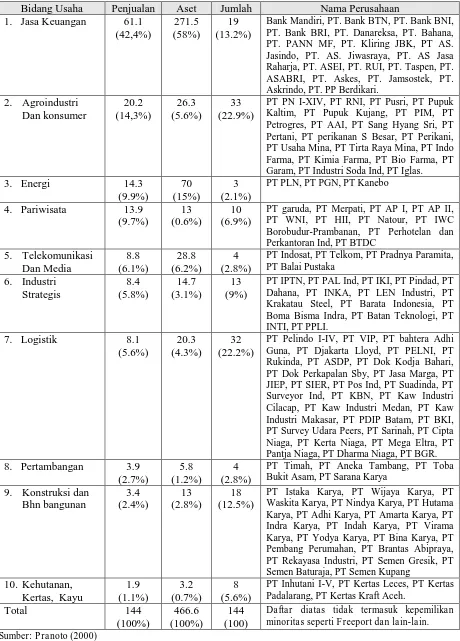

3.5.1 Jumlah dan Pengelompokan BUMN per Bidang Usaha ….. 42

3.5.2 Jumlah dan Pengelompokan BUMN berdasar Nilai Penjualan ……….. 42

3.5.3 Jumlah dan Pengelompokan BUMN berdaasar Nilai Aset 42 3.5.4 Jumlah dan Pengelompokan BUMN berdasar Jumlah Laba 44 3.6 Kinerja BUMN ……….. 44

3.7 Perkembangan Privatisasi ………. 44

3.7.1 Latar Belakang Privatisasi ………. 44

3.7.2 Tujuan dan Manfaat Privatisasi ………. 46

3.7.3 Kebijakan dan Strategi Privatisasi ………. 46

3.7.4 Masalah dan Hambatan Privatisasi ……… 49

4. Metode Penilaian Dampak Privatisasi 4.1 Kriteria Dasar ………. 51

4.1.1 Nilai Tambah ………. 51

4.1.2 Efisiensi ………. 51

4.2 Dampak Ekonomi Makro ………. 52

hal

4.2.2 Efek Tenaga Kerja ………. 53

4.2.3 Gaji dan Upah ………. 54

4.2.4 Surplus Sosial ……….. 55

4.2.5 Dampak pada Anggaran ……….. 55

4.2.6 Dampak pada Tabungan dan Konsumsi ……….. 56

5. Dampak Privatisasi: Kasus Studi PT. Telekomunikasi Indonesia 5.1 Profil PT. Telekomunikasi Indonesia ……… 57

5.2 Kinerja PT. Telekomunikasi Indonesia (1995-1997) ……… 57

5.2.1 Kinerja Operasi (jaringan dan Pelayanan) ……… 57

5.2.2 Kinerja Keuangan ……….. 59

5.3 Dampak Privatisas ……… 63

5.3.1 Nilai Tambah dan Efisiens ……….. 63

5.3.2 Dampak Ekonomi Makro ………. 64

5.4 Beberapa fakta penting tentang Kinerja Perusahaan dan Dampak Privatisasi ……… 69

6. Kesimpulan ……… 70

LAMPIRAN ………. 72

DAFTAR TABEL

Hal

Tabel 1 Metode Privatisasi (Pengalaman Inggris)……… 16

Tabel 2 Metode Privatisasi ……… 17

Tabel 3 Tahapan Privatisasi ……… 18

Tabel 4 Peran BUMN terhadap PDB dan Tenaga Kerja berdasar Kelompok Negara Tahun 1978-1991 ………. 28

Tabel 5 Kinerja BUMN Inggris (Sebelum dan Setelah Privatisasi) ……. 30

Tabel 6 Tingkat Penjualan dan Output BUMN di Inggris (Sebelum dan Setelah Privatisasi) ………. 30

Tabel 7 Tingkat Pengembalian BUMN di Inggris (Sebelum dan Setelah Privatisasi) ……… 31

Tabel 8 Pertumbuhan Produktifitas Tenaga Kerja BUMN di Inggris …… 32

Tabel 9 Beberapa Hasil Penelitian Perbandingan BUMN Antarnegara ….. 35

Tabel 10 Pengelompokan BUMN per Sektor Tahun 1998 ……… 43

Tabel 11 Pengelompokan BUMN berdasar Nilai Penjualan ………. 42

Tabel 12 Pengelompokan BUMN berdasar Nilai Aset ………. 42

Tabel 13 Pengelompokan BUMN berdasar Jumlah Laba ………. 44

Tabel 14 Program Privatisasi BUMN Tahun 2002 ……… 49

Tabel 15 Rangkuman Dampak Privatisasi PT. Telkom ……….. 67

DAFTAR GAMBAR

Hal

Gambar 1 Kapsitas dan Tambahan Kapasitas Telepon ………. 58

Gambar 2 Tingkat Keberhasilan Panggil ……… 59

Gambar 3 Produktifitas Karyawan ……… 59

Gambar 4 Gambaran Kemampulabaan ……… 60

Gambar 5 Gambaran Solavabilitas ………. 61

Gambar 6 Gambaran Likuiditas ………. 62

Dampak Privatisasi di Indonesia:

Studi Kasus: Dampak Privatisasi PT. Telekomunikasi Indonesia

1. Pendahuluan 1.1 Latar Belakang

Dalam literatur awal ekonomi pembangunan, ekonom melihat negara sebagai pelaku yang baik dan pemersatu, dengan tujuan tindakannya selalu bersifat sosial. Pemerintah dipandang mempunyai kemampuan mendapatkan informasi dan dilengkapi dengan pengetahuan dan instrumen kebijakan yang memadai, dapat mencampuri pasar untuk membenahi kegagalan pasar dan meningkatkan pertumbuhan ekonomi.

Pandangan tersebut dinodai oleh kenyataan bahwa campur tangan pemerintah (baik di negara maju maupun negara berkembang) sering malah berakibat buruk. Tentu saja, kegagalan pemerintah menunjukkan hasil yang lebih buruk dari kegagalan pasar. Birokrat pemerintah sering dipaksa membuat keputusan bisnis dengan informasi yang kurang dibanding sektor swasta. Selain kemudian tindakan politisi dan birokrat menjadi dimotivasi oleh ambisi pribadi yang tidak memperhatikan kepentingan publik. Kekuasaan pemerintah dimanipulasi oleh sektor swasta untuk kepentingan kelompok tertentu, bahkan sering dengan menggunakan dana publik (Krause, 1987).

Hal tersebut di atas menjadikan campur tangan pemerintah khususnya dalam bentuk banyaknya Badan Usaha Milik Negara (BUMN) pada berbagai bidang usaha kemudian dianggap berdampak negatip bagi perekonomian nasional. Kondisi ini kemudian menyuburkan pandangan agar pemerintah mengurangi campur tangannya dalam perekonomian melalui BUMN. Akhirnya privatisasi BUMN dilihat sebagai salah satu cara yang efektif mengurangi campur tangan tersebut. Walaupun kemudian ternyata alasan privatisasi tidak melulu karena adanya campur tangan pemerintah. Namun pada akhirnya privatisasi telah menjadi suatu gejala yang umum dimanapun di dunia saat ini.

Inggris, Perancis dan Jepang tetapi juga telah menjadi elemen kunci reformasi struktural pada berbagai negara berkembang selama satu dekade terakhir (Davis, 2000). Hal ini terbukti dari jumlah BUMN1 yang telah diprivatisasi sampai tahun 1995, berdasar data International Organization of Supreme Audit Institution (INTOSAI)2, yang telah mencapai lebih dari 196.000 BUMN (Gandhi, 1996).

Gelombang privatisasi yang terjadi di mancanegara ternyata juga mendorong terjadinya proses privatisasi di Indonesia. Usaha privatisasi dimulai pada tahun 1988 setelah secara formal pemerintah menuangkan program privatisasi tersebut melalui Instruksi Presiden Nomor 5 Tahun 1988 yang ditindaklanjuti dengan Keputusan Menteri Keuangan Nomor 740/KMK.00/1989. Program privatisasi ini dilaksanakan dalam rangka meningkatkan efisiensi dan efektivitas BUMN. Langkah awal

pemerintah ini kemudian dimanifestasikan dalam bentuk pelaksanaan ‘go public’

beberapa BUMN yang besar seperti PT. Semen Gresik (1991), PT. Indosat (1994), PT. Tambang Timah (1995), PT. Telkom (1995), PT. Bank BNI (1996).

Memasuki tahun 1997, seiring dengan terjadinya krisis ekonomi di Indonesia, maka proses privatisasi menjadi mengemuka kembali dengan dimensi yang lain. Privatisasi menjadi salah satu program prioritas pemerintah bahkan menjadi salah satu persyaratan dalam Letter of Intent (LOI) dengan IMF. Keberhasilan program privatisasi menjadi salah satu harapan pemerintah dalam menutupi defisit anggaran.

Selama satu tahun setelah berjalannya privatisasi tahap II3 program privatisasi belum menunjukkan hasil yang menggembirakan paling tidak dari segi pencapaian target jumlah BUMN yang diprivatisasi maupun jumlah dana yang disetor pada APBN. Beberapa faktor ditengarai menjadi kendala program privatisasi antaranya (i) ideologis, yang menyatakan bahwa privatisasi bertentangan dengan jiwa Undang-undang Dasar 1945 khususnya Pasal 37 ayat 2; (ii) politis, yang berkaitan dengan kemungkinan berkurangnya secara signifikan peran pemerintah dalam perekonomian nasional; (iii) penolakan internal, khususnya dari pihak manajemen dan karyawan terkait dengan kemungkinan terjadinya perubahan manajemen dan pemutusan hubungan kerja setelah privatisasi; (iv) finansial, terkait dengan hilangnya sumber pendapatan pemerintah di masa datang; (v) otonomi daerah, yang berujung pada

1

BUMN selanjutnya merupakan padanan dari istilah State Owned Enterprise (SOE). 2

Organisasi Badan Pemeriksa Keuangan sedunia 3

penolakan pemerintah daerah terhadap privatisasi BUMN di daerahnya; (vi) persepsi masyarakat bahwa privatisasi hanya menjual aset untuk menutup defisit anggaran pemerintah.

Kendala tersebut di atas secara implisit menggambarkan adanya penolakan terhadap privatisasi karena ketidakjelasan dampak privatisasi itu sendiri. Dari 7 (tujuh) BUMN yang telah di privatisasi belum pernah dijelaskan secara jelas pada masyarakat dampak privatisasi selain besarnya hasil penjualan yang masuk ke kantong pemerintah. Dampak privatisasi jauh lebih luas dari sekedar adanya pemasukan pemerintah dari penjualan saham BUMN.

Secara umum, menurut Andic (1990), selain perubahan kinerja perusahaan itu sendiri, maka terdapat beberapa dampak privatisasi yang dikenali sebagai dampak ekonomi makro antaranya yaitu (a) dampak ekonomi makro yang menjelaskan pengaruh privatisasi terhadap nilai tambah agregat baik langsung maupun tidak langsung, (b) dampak pada tenaga kerja yang berupa dampak langsung yaitu penambahan/pengurangan pegawai perusahaan bersangkutan atau dampak tidak langsung yaitu penambahan/pengurangan tenaga kerja pada sektor lain, (c) dampak pada penghasilan pegawai yang berupa dampak langsung terhadap penghasilan pegawai BUMN dan dampak tidak langsung terhadap penghasilan pegawai pemerintah lainnya, (d) dampak terhadap surplus sosial yaitu berupa dividen, laba ditahan,

sumbangan sosial; (e) dampak pada anggaran pemerintah berupa

penambahan/pengurangan besar subsidi, pinjaman, dan pajak; serta (f) dampak pada tabungan dan konsumsi. Belum adanya kajian yang mendalam tentang dampak privatisasi, yang tidak hanya terfokus pada hasil penjualan, tetapi mencakup segala aspek yang terkait menjadikan program privatisasi rentan terhadap penolakan baik dari masyarakat, maupun kalangan internal perusahaan.

Makalah ini berusaha menjawab beberapa isu terkait dengan dampak privatisasi di Indonesia, khususnya dampak ekonomi makro seperti yang dijelaskan di atas dengan menggunakan BUMN PT. Telekomunikasi Indonesia sebagai kasus studi.

1.2 Tujuan dan Ruang Lingkup Penulisan

dan upah, surplus sosial, anggaran pemerintah, serta tabungan dan konsumsi. dengan menggunakan PT. Telekomunikasi Indonesia (selanjutnya disebut Telkom) sebagai kasus studi.

Penetapan PT. Telekomunikasi Indonesia sebagai kasus studi didasarkan pada pertimbangan (i) Besarnya nilai saham yang dialihkan ke publik; (ii) Data-data perusahaan publik (perusahaan yang tercatat sahamnya di Bursa Efek Jakarta) relatif lebih mudah di akses; (iii) Dari 7 (tujuh) BUMN yang tercatat di Bursa Efek Jakarta (BEJ) sampai tahun 1999, maka tercatat saham Telkom yang memberikan kontribusi kapitalisasi terbesar (9,55 persen dari total kapitalisasi saham di BEJ) dibanding BUMN lainnya. Sebagai bandingan PT. Indosat sebesar 4,53 persen, PT. Semen Gresik 2,13 persen, PT. Tambang Timah 1,08 persen, PT. Bank BNI 0,6 persen, dan PT. Aneka Tambang 0,52 persen (Artjan, 2000). Total kontribusi BUMN tersebut mencapai 18,41 persen, dan sekitar 50 persen disumbangkan oleh PT. Telkom.

Dampak privatisasi dilakukan dengan membandingkan kondisi sebelum privatisasi (tahun 1995) dan setelah privatisasi (tahun 1996). Adapun lingkup kajian/perbandingan dalam makalah ini mencakup beberapa aspek yaitu:

(i) Kinerja perusahaan yang ditinjau dari nilai tambah perusahaan dan efisiensi;

(ii) Ekonomi makro, berupa

(a) Nilai tambah agregat, yaitu mengkaji perubahan nilai tambah netto baik langsung maupun tidak langsung;

(b) Tenaga kerja, yaitu mengkaji perubahan jumlah tenaga kerja baik langsung (internal perusahaan) maupun tidak langsung (di luar perusahaan)

(c) Gaji dan upah, yaitu mengkaji perubahan gaji dan upah baik langsung (internal perusahaan) maupun tidak langsung (di luar perusahaan); (d) Surplus sosial, yaitu mengkaji perubahan pajak, dividen, laba ditahan,

bantuan/kegiatan sosial;

(f) Tabungan dan konsumsi, yaitu mengkaji perubahan tabungan dan konsumsi.

2. P rivatisasi: Definisi, Konsep dan Pengalaman Negara Lain 2.1 Definisi dan Konsep Privatisasi

Privatisasi biasanya merujuk pada pengalihan pemilikan dan kendali dari publik ke sektor swasta khususnya penjualan aset. Ini mencakup pengalihan sebagian atau seluruhnya (Hemming dan Mansoor, 1988). Privatisasi tidak selalu melibatkan penjualan. Konsepnya telah diperluas mencakup perubahan struktural yang lebih luas

seperti ‘leasing’ dan kontrak manajemen, waralaba sektor publik, kontrak umum

sektor publik (IBRD, 1988). Dikatakan juga bahwa privatisasi sebagai proses memperkenalkan disiplin kekuatan pasar (Ramandham, 1989). Konsep ‘marketisasi’

mendorong penghilangan monopoli atau pengurangan langsung dan tidak langsung hambatan keluar-masuk pasar (PBB, 1989). Sementara Ramamurti (1992), menambahkan bahwa pengertian luas privatisasi adalah mencakup satu atau lebih kombinasi dari pengalihan peranan pemerintah pada swasta dalam hal pemilikan, pembiayaan, pelaksanaan produksi, manajemen dan lingkungan bisinis.

Menurut Savas (1987), sebagai proses, privatisasi berarti mengurangi peran pemerintah, dan meningkatkan peran sektor swasta, dalam kegiatan atau pemilikan

aset. Namun konsep sektor publik dan swasta tidak ‘mutually exclusive’ atau statis.

Pertama, beberapa aspek pemerintahan bertumbuh sementara lainnya tidak berubah, bahkan berkurang. Misalnya privatisasi penjara mengakibatkan perlunya dibuat regulasi baru untuk memastikan dihormatinya hak narapidana. Kedua, pertumbuhan produktifitas sektor swasta bergantung signifikan pada investasi sektor publik seperti jalan, pelabuhan. Ketiga, sektor swasta terbagi dalam banyak dimensi. Sektor swasta termasuk sektor informal dan sektor swasta nirlaba, asosiasi profesi, dan sektor ekonomi rumah tangga (Gayle, 1990).

Sementara Kolderie (1990) mengajukan beberapa isu mengenai konsep privatisasi. Dimulai dengan pemahaman bahwa pemerintah melakukan dua kegiatan yang berbeda, yaitu penyediaan (provide) pelayanan dan produksi (produce) pelayanan.

esensi dari privatisasi. Fleksibilitas dari privatisasi sebagai sebuah pendekatan memungkinkannya digunakan pada beragam situasi di berbagai sistem ekonomi4.

Cara pandang lain adalah bahwa privatisasi memungkinkan BUMN dan pihak

swasta mempunyai kesempatan dan perilaku yang sama. Lebih jelasnya Mar’ie (1996)

menyatakan bahwa privatisasi tidak sekedar menjual aset BUMN pada swasta. Pengertian lainnya adalah (i) memberikan kesempatan swasta menjadi pemain utama dalam bidang bisnis; (ii) menjadikan BUMN bertingkahlaku sebagai suatu

‘entrepreneur’; (iii) BUMN bisa bertingkahlaku sebagai swasta.

Whitshire (1987) mengklasifikasikan privatisasi kedalam 5 (lima) bagian yaitu: (i) Privatisasi pembiayaan atas suatu jasa yang diproduksi oleh sektor publik. Contohnya jalan tol, Build Operate Transfer (BOT), Build Operate Lease (BOL); (ii) Privatisasi produksi atas suatu jasa yang dibiayai oleh sektor publik. Contohnya

‘contracting out’. (iii) Denasionalisasi yaitu menjual sebagian atau seluruh aset perusahaan. Contohnya go public, direct placement; (iv) Liberalisasi yaitu menghilangkan monopoli dan berbagai lisensi yang menghambat masuknya swasta; (v) Korporatisasi yaitu privatisasi manajemen yang berupa pengalihan manajemen pada pihak swasta berdasar perjanjian kerjasama.

Ramamurti (1992) membuat rangkuman dengan makna yang lebih luas bahwa privatisasi umumnya mencakup tiga hal yaitu (i) Divestasi pemilikan pemerintah baik sebagian atau keseluruhan pada swasta. Hal ini mencakup perubahan kontrol dari negara pada swasta; (ii) Deregulasi ekonomi, yang mencakup pelonggaran ketentuan BUMN khususnya pada BUMN monopoli; (iii) Liberalisasi, yaitu mencegah kekuatan tertentu dalam ekonomi yang dapat menghambat kompetisi.

Definisi dan pengertian privatisasi akan sangat beragam tetapi secara umum

tetap dapat dirangkum sebagai berikut (i) Perubahan bentuk usaha dari “perusahaan negara” menjadi perusahaan berbentuk perseroan terbatas; (ii) Pelepasan sebagian (besar/kecil) atau seluruh saham dari suatu perusahaan yang dimiliki negara kepada

swasta, baik melalui ‘private placement’ maupun ’public offering’; (iii) Pelepasan hak

atau aset milik negara atau perusahaan yang saham-sahamnya dimiliki negara pada

swasta, baik pelepasan untuk selamanya (antara lain melalui jual beli, hibah atau tukar guling) maupun pelepasan untuk sementara waktu (termasuk dengan cara Build Operate Transfer); (iv) Pemberian kesempatan pada swasta untuk menggeluti bidang usaha tertentu yang sebelumnya merupakan monopoli pemerintah; (v) Membuat usaha patungan atau kerjasama dalam bentuk lain dengan memanfaatkan aset pemerintah; (vi) Membuka dan meningkatkan adanya persaingan sehat dalam dunia usaha (Soebagjo, 1996).

2.2 Peran Pemerintah dan Sektor Publik

2.2.1 Dikotomi Pasar-Pemeritah dan Sektor Publik-Swasta

Perdebatan tentang campur tangan pemerintah dalam perekonomian telah berlangsung sejak kira-kira tiga ratus tahun lalu. Adam Smith dan mazhab Neoklasik

percaya akan ‘invisible hand’ dari pasar, berbeda dengan mazhab merkantilisme yang percaya pada ‘visible hand’ pemerintah.

Perdebatan tentang definisi publik dan swasta dalam konteks perusahaan masih belum selesai. Salah satu contoh definisi sebagaimana dikemukakan oleh Stern (1999) yang menekankan kepemilikan (ownership) sebagai karakteristik yang membedakan publik dan swasta, tetapi kepemilikan sendiri definisinya beragam. Terdapat paling tidak 4 (empat) aspek kepemilikan yaitu hak mengelola untuk keperluan tertentu, hak mendapatkan pendapatan dari penggunaan properti, kekuasaan untuk mengalihkan properti, dan hak untuk membatasi penggunaan oleh orang lain (World Bank, 1990)5

Sen dalam beberapa pernyataannya menekankan bahwa sektor swasta menghadapi masalah ketika berhadapan dengan barang publik6, situasi dengan tingkat eksternalitas7 tinggi, ketidakmerataan yang besar dalam distribusi pendapatan, akses, dan kebebasan, dan sejenisnya. Kondisi ini kemudian dijadikan sebagai pintu masuk bagi keterlibatan pemerintah langsung atau melalui BUMN dalam perekonomian.

Pada awalnya Adam Smith mengemukakan hanya tiga fungsi pemerintah yaitu melaksanakan peradilan, pertahanan/kemanan, dan pekerjaan umum. Kemudian peran

5 Sebagian besar bahan tentang debat sektor publik /pemerintah dan Swasta diambil dari hasil diskusi dengan judul Development Strategies: The Roles of the State and the Private Sector yang diselenggarakan World Bank.

6

Barang publik adalah barang dengan karakteristik penggunaannya tidak bersaingan (non-rivalry) dan tidak dapat diterapkan prinsip pengecualian (non-excludability)

7

tersebut dalam perekonomian modern diklasifikasikan dalam 3 (tiga) golongan yaitu (i) peranan alokasi, mengusahakan agar alokasi sumber-sumber ekonomi dilaksanakan secara efisien; (ii) peranan distribusi; (iii) peranan stabilisasi. (Mangkoesoebroto, 1991)

Melengkapi peran klasik pemerintah di atas, menurut Stern (1999) keterlibatan pemerintah didasarkan pada alasan (i) Pertama. Berangkat dari ekonomi kesejahteraan, yang menunjukkan kegagalan pasar. Diantara alasan tersebut adalah eksternalitas, barang publik, ketidaksempurnaan informasi, dan hambatan masuk pasar. Alasan ini, ditetapkan melawan kemungkinan terjadinya kegagalan pemerintah; (ii) Kedua. Kewajiban menanggulangi kemiskinan; (iii) Ketiga. Hak masyarakat yang perlu dilindungi dan pemberian kesempatan yang sama. Termasuk dalam hal ini adalah pendidikan dan kesehatan, bahkan termasuk perumahan; (iv) Keempat. Melindungi kepentingan umum. Salah satu contoh adalah pelarangan penggunaan senjata, pembatasan minuman keras; (v) Kelima. Tanggungjawab terhadap masa depan generasi muda. Contohnya adalah perlindungan lingkungan hidup (hutan, binatang langka)

Dari sudut pandang distribusi pendapatan dan perlindungan, pemerintah sebaiknya terlibat dalam jaring pengaman sosial. Dari sudut pandang hak, pemerintah harus terlibat dalam pendidikan dan kesehatan. Dari sudut pandang kegagalan pasar, pemerintah harus aktif dalam penyediaan infrastruktur. Pada negara berkembang, kegagalan pasar mungkin lebih besar intensitasnya, sehingga pemerintah sebaiknya lebih berperan dalam pendidikan, kesehatan, penyediaan infrastruktur.

Pandangan lain yang menyoroti peran negara sebagai deregulator. Negara wajib menghadirkan mekanisme pasar yang sehat dan tidak terdistorsi dalam berbagai bidang ekonomi. Negara seharusnya berperan sebagai wasit dan menghindari peran langsung yang mengganggu pelaku ekonomi swasta. Sehingga ketidakjelasan batasan peran negara dan swasta menjadikan kekuasaan pengaturan ekonomi yang dimiliki negara juga dimiliki swasta, merupakan akar terjadinya ketimpangan ekonomi dan timbulnya penyakit ekonomi seperti kolusi, korupsi, monopoli, oligopoli, kartel. (Rachbini, 1996).

investasi modal sektor publik pada infrastruktur dasar seperti pelabuhan, jalan raya, dan irigasi. Sebagai contoh, total produktifitas faktor di AS berkurang dari 1,8 persen (1950-1970) menjadi 0,8 persen (1970-1985) dikarenakan pertumbuhan infrastruktur dasar berkurang dari 4,3 persen menjadi 1,5 persen (Gayle, 1990)

Hal ini juga didukung oleh Berg (1990) yang menyatakan sebenarnya tidak ada pembedaan yang jelas antara sektor publik dan swasta. Malah, setiap kegiatan ekonomi bercampur antara elemen publik dan swasta, dengan intensitasnya saja yang berbeda. Jika dikaitkan dengan privatisasi, maka yang dimaksud adalah pengalihan ke swasta lebih banyak dimensi dari lebih banyak kegiatan dan peningkatan intensitas

‘keswastaan’ dalam setiap dimensi.

Pertanyaan kemudian mungkin beralih menjadi seberapa jauh keterlibatan negara?. Naya (1990) secara terinci menganjurkan bahwa dalam era globalisasi, fungsi campur tangan langsung pemerintah hendaknya dibatasi pada berbagai faktor dibawah ini (i) penyediaan barang publik dan sejumlah kebutuhan dasar lainnya; (ii) pembangunan infrastruktur; (iii) penyebaran informasi ekonomi sebagai suatu input yang kritis dalam mendorong efisiensi alokasi sumber daya; (iv) perangkat hukum dan regulasi yang jelas, fleksibel dan berwibawa; (v) promosi riset dan pengembangan yang memadai; (vi) penyediaan barang-barang kebutuhan pokok bagi kelompok berpendapatan rendah (Goeltom, 1995).

2.2.2 Latar Belakang dan Tujuan Keberadaan BUMN

Para ekonom aliran klasik menyatakan BUMN merupakan salah satu instrumen campur tangan pemerintah, baik dalam pasar faktor maupun pasar produk, yang merupakan sumber distorsi sehingga menjauhkan pasar dari pareto efisiensi. Kegagalan sebagai akibat campur tangan pemerintah (bureaucratic failure) dapat lebih tinggi dari biaya kegagalan pasar (market failure). Dilain pihak, Pigou, Bergson dan Lerner berpendapat bahwa jika terdapat kegagalan pasar maka intervensi pemerintah yang tepat dibanding kinerja pasar bebas, atau dikenal dengan second best solution (Siahaan, 2000).

swasta tidak tertarik; (v) penyeimbang kekuatan swasta besar; (vi) distribusi pendapatan dan kewajiban layanan sosial; (vii) sumber pendapatan negara; (viii) hasil nasionalisasi perusahaan.

Sementara Rees (1984) mengemukakan terdapat empat alasan mendasar keberadaan BUMN yaitu (i) memperbaiki kegagalan pasar; (ii) mengubah pendistribusian keuntungan; (iii) menunjang perencanaan ekonomi jangka panjang yang tersentralisasi; (iv) mengubah dasar perekonomian dari sistem kapitalis menjadi sosialis.

Todaro (1989) mengemukakan beberapa alasan mendirikan BUMN yaitu (i) keinginan pemerintah mengendalikan pasar; (ii) pembentukan modal, yaitu ketika tabungan swasta masih rendah, maka investasi prasarana pada tahap ini sangat penting untuk meletakkan dasar-dasar bagi investasi selanjutnya; (iii) kurangnya insentif bagi swasta untuk terlibat dalam aktifitas ekonomi; (iv) memperbaiki distribusi pendapatan; (v) mengendalikan sektor strategis; (vi) motivasi ideologis.

Menyangkut keberadaan BUMN di negara berkembang, maka beberapa ahli ekonomi mengemukakan alasannya. Pada dasarnya hanya melengkapi beberapa alasan sebagaimana dikemukakan di atas. Misalnya, tujuan lain juga mencakup mendorong pembangunan sektor industri, yang di negara berkembang masih rendah produktifitasnya, angkatan kerja belum terlatih, dan sarana umum masih belum efisien (Goeltom, 1995). Jones (1982) menambahkan (i) preferensi ideologis; (ii) pengambilalihan atau konsolidasi kekuatan politis dan ekonomis; (iii) warisan historis. R Vernon (1987) menambahkan (i) regulasi monopoli alamiah; (ii) melaksanakan kuasa monopoli atau monopsoni di pasar tertentu; (iii) mengendaliklan kepemilikan asing; (iv) restrukturisasi perekonomian; (v) pembentukan anak perusahaan.

Tinbergen mengemukakan karakteristik kegiatan yang sesuai bagi keberadaan BUMN yaitu biaya marjinal lebih rendah dari biaya rata-rata atau terdapat eksternalitas.

pendapatan berupa promosi industri kecil; (iv) meningkatkan lokalisasi berupa sumber pengadaan bahan baku, pemerataan kepemilikan.

Keberadaan BUMN tidak hanya berdasar alasan ekonomis tapi juga alasan lainnya. Namun kemudian, pertimbangan pragmatis ekonomi menjadi dominan, sehingga privatisasi menjadi marak di seluruh dunia.

2.2.3 Kendala Sektor Publik

Berkait dengan efisiensi, maka anggapan bahwa BUMN kurang efisien dibanding BUMN masih menjadi perdebatan. Adam dkk menyatakan bahwa anggapan tersebut hanya didasari pada hipotesa hubungan antara kepemilikan, infomasi dan insentif dan pengaruhnya terhadap kinerja usaha. Sementara Galal (1994) perbedaan kinerja BUMN dan swasta terletak pada perbedaan dalam tujuan dan kendala yang dihadapi, sehingga perbandingan kinerja tersebut seharusnya memperhatikan juga struktur pasar dan ukuran usaha. Dilain pihak, terdapat juga ekonom yang menyatakan bahwa efisiensi BUMN dan swasta relatif sama (Siahaan, 2000)

Diakui juga bahwa terdapat konsekuensi keterlibatan pemerintah seperti penetapan kuota, pembatasan dan sejenisnya, adalah ‘rent-seeking’8 dan aktifitas yang tidak produktif. Biayanya menjadi sangat besar.

2.2.4 Beberapa Bukti Empiris tentang Kinerja BUMN

Riset oleh Savas (1974, 1977) dan Stevens (1978) di Amerika Serikat, Hamer di Jerman, Hartley dan Huby di Inggris menunjukkan hasil yang sama bahwa biaya produksi sektor publik lebih besar, berkisar rata-rata 20-40 persen dari sektor swasta. Di Inggris, biaya sektor publik lebih besar 30 persen, di Amerika Serikat lebih besar 40 persen, di Jerman mendekati angka 50 persen. Ketiga penelitian tersebut bermuara pada kesimpulan bahwa efsiensi sektor swasta lebih baik dari sektor publik (Pirie, 1988). Penelitian Davis (1977) menyimpulkan bahwa perusahaan penerbangan swasta di Australia secara mencolok lebih superior dari BUMN penerbangan di negara tersebut. Ayub dan Hegstad dalam majalah Research Observer Volume 2 No. 1 Januari 1987 melakukan penelitian terhadap 500 perusahaan besar yang bukan perusahaan AS. Hasil penelitian menunjukkan bahwa tidak satupun perusahaan pemerintah yang menunjukkan kinerja lebih baik dari perusahaan swasta (Simarmata, 1991). Perusahaan Boardman dan Vining yang melakukan penelitian terhadap 500 perusahaan terbesar yang berada di luar AS dan bukan monopolis, menunjukkan kesimnpulan yang sama swasta lebih unggul dari BUMN dilihat dari segi laba dan efisiensi.

Bukti di atas pada kenyataannya tidak dengan otomatis mengarah pada kesimpulan sektor swasta lebih efisien dari sektor publik. Beberapa hasil penelitian empiris membuktikan sebaliknya. Misalnya penelitian oleh Caus dan Christensen

8

(1980) membandingkan perusahaan KA Canadian National (BUMN) dan Canadian Pacific (swasta). Kinerja Efisiensi Produksi (Productive Efficiency Performance) dari kedua perusahaan tersebut tidak berbeda secara signifikan.

Hasil studi literatur Siahaan (2000) yang dikemukakan dalam disertasinya menunjukkan bahwa kesimpulan BUMN mempunyai tingkat biaya yang lebih tinggi dibanding swasta masih sangat kabur, karena perbandingan dilakukan antara BUMN monopoli dan swasta yang bersaing mendapatkan proyek (Stevens 1978, Savas 1974, 1977, dan Ahebrand 1973). Karenanya beberapa peneliti (Meyer 1975, Pescutrice dan Trapani, 1980 dalam bidang listrik; Teeples dan Glyer, 1987 dalam bidang penyediaan air) membandingkan antara BUMN dan swasta yang sama-sama monopolis, dan hasilnya menunjukkan bahwa perbedaan biaya antara keduanya sangat kecil bahkan kadang terbalik. Namun yang kurang dicermati bahawa BUMN tersebut dibandingkan dengan swasta monopolis yang mengalami regulasi (misal penentuan harga), sehingga

implikasi ‘property rights’ (kepemilikan) terhadap swasta tersebut sama kaburnya. Alkinsen dan Halvosen (1986) menghitung ‘cost efficiency’ (efisiensi biaya) untuk

sampel 30 monopolis BUMN dan 123 monopolis swasta yang bergerak dalam pembangkitan listrik, menunjukkan tidak terdapat perbedaan signifikan kecuali bahwa tingkat biaya keduanya lebih tinggi dari seharusnya.

Hal yang menarik lainnya, bahwa perusahaan ‘mixed-enterprise’ (kerjasama

dengan BUMN) ternyata tidak lebih unggul terhadap BUMN. Namun penelitian Jones (1992) di Malaysia membantah hal tersebut. BUMN yang diprivatisasi secara parsial tidak kalah dengan BUMN yang diprivatisasi total. Jika mendasari pada kepemilikan, maka hasil penelitian Vikers dan yarrow (1988), Boardman dan Vinning (1989) menyatakan bahwa pengaruh kepemilikan badan usaha bukan merupakan hal yang dominan dibandingkan dengan pengaruh keadaan kompetisi dan regulasi yang harus dihadapi perusahaan (Siahaan, 2000).

Sementara hasil studi Disertasi Siahaan (2000) tentang efisiensi teknik9 BUMN di Indonesia menunjukkan bahwa (i) BUMN kurang efisien dibanding swasta; (ii) BUMN skala usaha besar dan bergerak pada pasar domestik relatif kurang efisien

9

dibanding swasta dengan karakteristik yang sama; (iii) perbedaan efisiensi pada BUMN dan swasta dengan skala usaha kecil tidak signifikan.

Beberapa kesimpulan penelitian di atas mengarahkan kita pada kenyataan bahwa (i) efisiensi bukan hanya didominasi sektor swasta saja; (ii) sulit untuk melakukan perbandingan antara BUMN dan swasta karena keduanya tidak berada pada

‘playing field’ yang setara; (iii) kinerja suatu perusahaan baik BUMN maupun swasta

sangat tergantung pada karakteristik perekonomian dimana usaha tersebut berada, terutama karakteristik kompetisi dan karakteristik regulasi yang berlaku.

2.3 Konsep Privatisasi

2.3.1 Alasan dan Tujuan Privatisasi

Menurut INTOSAI, berdasarkan hasil survei pada negara-negara anggotanya menyangkut alasan privatisasi, maka terdapat 5 (lima) alasan terbesar yaitu: (I) mengembangkan ekonomi pasar atau meningkatkan efisiensi bisnis; (ii) mengurangi beban aktifitas negara; (iii) mengurangi hutang negara atau menutup defisit anggaran; (iv) mendapatkan dana untuk tujuan lain; (v) memperluas pasar modal dalam negeri. Khusus negara berkembang terdapat beberapa alasan khusus seperti (i) mendapatkan peluang usaha dengan dunia internasional, yang diharapkan mendorong masuknya modal asing dan sekaligus alih teknologi; (ii) membuka kesempatan kerja sebagai konsekuensi masuknya modal asing dan berkembangnya dunia usaha; (iii) mendapatkan pengetahuan majerial dan menggantikan birokrat pengelola BUMN dengan tenaga profesional (Sumarlin, 1996).

Gouri (1991) (1991) mengklasifikasikan alasan privatisasi dalam 4 (empat) kelompok yaitu (i) tekanan finansial, seperti defisit anggaran, neraca pembayaran; (ii) tekanan ekonomi, berupa ketidakefisienan BUMN; (iii) tekanan non-ekonomis, berupa pemerataan pendapatan, meningkatkan motivasi manajer; (iv) tekanan eksternal misalnya tekanan dari lembaga donor seperti IMF, Bank Dunia, Bank Pembangunan Asia (Siahaan, 2000)

Menurut Shirley dan Nellis (1972) fenomena privatisasi merupakan akibat dari (i) kegagalan birokratik yang mengakibatkan lemahnya kinerja BUMN; (ii) sifat permanen dari kegagalan pasar terlalu dibesar-besarkan (Siahaan, 2000).

efisiensi dan persaingan harus ditingkatkan; (iii) mendorong pembiayaan investasi didasarkan pada prinsip pasar yang mencerminkan biaya modal yang sebenarnya; (iv) harga jasa harus mencerminkan biaya yang sebenarnya; (v) Pada situasi persaingan tidak dapat ditingkatkan, pengaturan bisnis dilakukan sehingga pelanggan mendapat perlindungan dari penyalahgunaan monopoli.

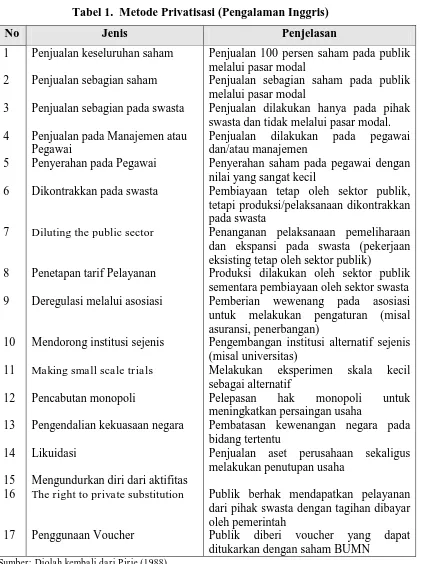

2.3.2 Metode Privatisasi

Berdasar pengalaman privatisasi di Inggris, maka menurut Pirie (1988) metode privatisasi dapat dikelompokkan dalam 17 jenis yang secara garis besar dapat diklasifikasikan menjadi penjualan saham, penjualan aset, penyerahan wewenang pada swasta, penarikan/pengurangan aktifitas, pemberian hak yang lebih besar bagi publik (lihat Tabel 1).

Selain metode di atas, maka terdapat beberapa metode lain seperti (i) lelang. Aset BUMN dijual pada penawar tertinggi pada lelang terbuka; (ii) negotiated sale. Harga dan syarat transaksi disetujui bersama dalam negosiasi langsung; (iii) tender. Penawaran harga dilakukan melalui amplop tertutup, dan pemenang ditentukan melalui harga tertinggi; (iv) joint venture. BUMN bersama swasta membentuk perusahaan baru; (v) Build-Own-Operate-and-Transfer (BOO dan BOT). Biaya pembangunan dari swasta, kemudian diberi hak pengelolaan untuk jangka waktu panjang, dan setelah akhir kontrak aset dikembalikan pada negara; (vi) Leasing. Swasta menyewa hak pengelolaan dari pemerintah; (vii) management contract. Pemerintah menyewa swasta untuk mengelola BUMN (Sutojo, 1995).

Tabel 1. Metode Privatisasi (Pengalaman Inggris)

Penjualan sebagian saham pada publik melalui pasar modal

Penjualan dilakukan hanya pada pihak swasta dan tidak melalui pasar modal.

Penjualan dilakukan pada pegawai

dan/atau manajemen

Penyerahan saham pada pegawai dengan nilai yang sangat kecil

Pembiayaan tetap oleh sektor publik, tetapi produksi/pelaksanaan dikontrakkan pada swasta

Penanganan pelaksanaan pemeliharaan dan ekspansi pada swasta (pekerjaan eksisting tetap oleh sektor publik)

Produksi dilakukan oleh sektor publik sementara pembiayaan oleh sektor swasta Pemberian wewenang pada asosiasi untuk melakukan pengaturan (misal asuransi, penerbangan)

Pengembangan institusi alternatif sejenis (misal universitas)

Melakukan eksperimen skala kecil

sebagai alternatif

Pelepasan hak monopoli untuk

meningkatkan persaingan usaha

Pembatasan kewenangan negara pada bidang tertentu

Penjualan aset perusahaan sekaligus melakukan penutupan usaha

Publik berhak mendapatkan pelayanan dari pihak swasta dengan tagihan dibayar oleh pemerintah

Publik diberi voucher yang dapat ditukarkan dengan saham BUMN

Tabel 2 Metode Privatisasi

1 Kompetitif Tinggi Rendah Menciptakan persaingan lebih ketat

dengan membuka entry barriers atau dengan penjualan total (divestiture)

2 Kompetitif Tinggi Tinggi Pilihan non-divestiture: pengalihan

manajemen, marketisasi

3 Kompetitif Rendah Rendah Penjualan saham total

4 Kompetitif Rendah Tinggi Pilihan non-divestiture: pencairan

modal, sub contract, joint venture, marketisasi

5 Monopolistik Tinggi Rendah Menciptakan kompetisi dengan

membuka entry barriers dan

menghadapkan dengan kompetisi internasional

6 Monopolistik Rendah Rendah Penjualan saham total

7 Monopolistik Rendah Tinggi Menciptakan kompetisi baik

contestable maupun melalui tolok ukur (yardstick) dengan membagi-bagi badan usaha ke unit-unit berbeda.

8 Monopolistik Tinggi Tinggi Regulasi dengan pilihan

non-divestiture atau merangsang pencairan modal

Sumber: Goeltom (1995)

Dalam formulasi tabel di atas, metode privatisasi dapat dikelompokkan dalam (i) Transfer kepemilikan berupa (a) penjualan total pada swasta langsung dan

melalui pasar modal; (b) penjualan sebagian pada publik, karyawan, atau joint venture;

(ii) Transfer kendali manajemen berupa (a) transfer sebagian, terdiri dari pemisahan manajemen dengan kepemilikan, joint venture, perubahan manajemen total; (b) sub kontrak manajemen;

2.3.3 Proses Privatisasi

Privatisasi paling tidak dapat dilakukan melalui 4 (empat) tahapan yaitu pengembangan institusi; seleksi target, poses pengalihan, dan pemantauan hasil. Tahapan ini bukan sesuatu yang mengikat tetapi berdasar hasil pengalaman privatisasi di Amerika Serikat (Marston, 1987).

Tabel 3 Tahapan Privatisasi

No Tahapan Penjelasan

Tahap I – Pengembangan Institusi

1 Penentuan Tujuan Formalisasi sasaran program, penunjukan

personil, penetapan anggaran, pemilihan

konsultan.

2 Penilaian situasi politik Issue terkait hambatan peraturan, kendala

ekonomi, pemutusan hubungan kerja, untung-rugi politis, dampak terhadap komunitas bisnis,

3 Penciptaan dukungan Issue terkait pembelajaran masyarakat,

mem-perkuat dukungan privatisasi, membangun

strategi menghadapi oposisi

4 Membangun strategi dan

petunjuk

Issue terkait proses privatisasi, penentuan kriteria seleksi, penetapan insentif, deregulai

Tahap II – Seleksi target

5 Tinjauan kebijakan Tinjauan terhadap konsistensi kebijakan dengan

rencana kerja privatisasi

6 Survei organisasi Pengkajian bentuk organisasi, sistem kerja,

kinerja perusahaan, masalah perusahaan, dan peluang perbaikan.

7 Evaluasi bisnis Pengkajian kapasitas bisnis, beban kapitalisasi,

minat komunitas bisnis, efisiensi, kesempatan kerja.

8 Analisis strategi Pemilihan metode privatisasi

mempertimbang-kan aspek legal, ekonomi, politik, bisnis.

Tahapan tersebut di atas hasilnya banyak dipengaruhi oleh interaksi 4 (empat) kelompok yaitu (i) politikus; (ii) publik: konsumen jasa dan produk barang publik; (iii) pegawai dan manajer pemerintah: kelompok di luar politikus yang sangat terpengaruh oleh dampak privatisasi; (iv) komunitas bisnis: kalangan bisnis yang berkepentingan (Berg, 1987).

2.3.4 Penilaian Kinerja Sektor Publik

Masih terjadinya perdebatan tentang perbedaan antara BUMN dan swasta membawa pada konsekuensi beragamnya cara menilai kinerja BUMN. Sebagian berpendapat bahwa penilaian kinerja BUMN tidak perlu dibedakan dengan penilaian terhadap sektor swasta, sehingga penilaian cukup dengan menggunakan metode RLS (Rentabilitas, Likuditas, Solvabilitas). Sementara bagi mereka yang berpendapat sebaliknya menggunakan metode yang berbeda.

Metode RLS (Rentabilitas, Likuditas, Solvabilitas) digunakan di beberapa negara termasuk Indonesia. Perbedaannya hanya pada pembobotan dari masing-masing rentabilitas, likuiditas dan solvabilitas. Tingkat rentabilitas menggambarkan tingkat keuntungan (Return on investment-ROI)10 perusahaan. Likuiditas menggambarkan kemampuan membayar kewajiban jangka pendek, dan Solvabilitas menggambarkan struktur permodalan.

Menurut Pirie, yang penting dilakukan adalah melakukan perbandingan hasil penilaian efisiensi, yang secara implisit tidak memperdebatkan metode yang digunakan. Perbandingan efisiensi sektor publik dinilai dengan dua cara. Pertama, penggunaan contoh negara lain memungkinkan dilakukan penilaian bahkan pada kasus monopoli. Kedua, melakukan perbandingan dengan sektor swasta di negara yang bersangkutan untuk kegiatan yang sama (Pirie, 1988).

Penggunaan metode RLS sebagai alat penilaian kinerja BUMN dikritik oleh Sjahrir (1990) dengan mengatakan bahwa (i) jika hanya menggunakan metode RLS maka pemahaman terhadap efisiensi dan efektifitas sebuah BUMN menjadi terbatas. RLS dengan pasar monopoli cenderung mempunyai RLS tinggi; (ii) menjadi penting memahami pasar tempat BUMN beroperasi. Baik pasar input maupun pasar produksi; (iii) BUMN yang bergerak dalam bidang layanan utilitas seperti listrik, air minum, gas

10

berbeda dengan BUMN lainnya. Pasar inputnya mungkin sudah ditetapkan tetapi harga

produknya tidak bisa ditetapkan secara otonom; (iv) penilaian BUMN yang telah ‘go

public’ akan berbeda.

Sementara kritik Siahaan (2000) terfokus pada 3 (tiga) hal yaitu (i) tidak terdapat pemisahan penilaian kinerja perusahaan dan manajemen; (ii) penilaian dilakukan hanya satu periode sehingga pengeluaran yang memberi manfaat pada periode berikutnya akan selalu dihindari oleh manajer; (iii) tidak mempertimbangkan pasar output maupun pasar input yang dihadapi masing-masing BUMN.

Pengalaman di Inggris menunjukkan masih digunakannya metode RLS tetapi menggunakan beragam indikator penilaian dengan beberapa pertimbangan. Misalnya, fokus pada laba mungkin tidak menggambarkan adanya monopoli, konsentrasi pada biaya mengabaikan peran teknologi, penekanan pada perubahan tingkat output mungkin mengindikasikan penetapan harga yang tidak efisien daripada penggunaan efektif sumber daya. Akhirnya penilaian kinerja dilakukan dengan beragam cara. Pertama, Laba. Terdapat indikator utama menilai laba yaitu laba sebelum bunga dan pajak (Profit before interset and tax-PBIT) yaitu laba operasi yang menunjukkan keefektifan jangka pendek perusahaan, dan laba setelah bunga dan pajak (Profit after interest and tax-PAIT), yang menunjukkan kefektifan jangka panjang, tidak hanya dalam produksi dan penawaran, tetapi juga interaksi dengan pasar modal dan rejim

pajak. Kedua, ‘Turnover’ adalah hasil penjualan selama setahun, dan Output fisik

(physical output), yaitu rata-rata produksi dari setiap jenis produk selama setahun. Mempunyai turnover dan laba besar tidak langsung berarti kinerja yang bagus. Perusahaan besar cenderung mempunyai laba lebih besar. Lebih penting seberapa hasil dari setiap unit yang dijual. Maka laba dibagi turnover untuk menunjukkan marjin pendapatan untuk setiap poundsterling yang diterima yaitu Return on Sales (RoS). Laba yang diterima sebaiknya juga dilihat dalam konteks investasi yang dibutuhkan untuk memproduksi. Kita membagi laba dengan modal (aset tetap tambah stok) untuk menunjukkan return on capital employed (RoCE).

kerja mungkin hanya menunjukkan pergeseran kearah produksi modal intensif, daripada produksi yang lebih efisien. Indikator lebih efektif adalah total factor productivity. Ini adalah ukuran perubahan jumlah input fisik yang digunakan untuk memproduksi satu unit output. Sederhananya, jumlah unit output yang diproduksi dengan menggunakan sejumlah tertentu input (Bishop, 1993)

Para ahli ekonomi yang berpendapat penilaian BUMN berbeda dengan sektor swasta mengembangkan beragam metode penilaian. Terdapat 3 (tiga) cara pendekatan yang mendasari penilaian kinerja BUMN yaitu pendekatan kualitatif, kuantitatif, dan pendekatan komprehensif. Pendekatan kuantitatif mengandalkan metode kuantitatif seperti percobaan acak, analisis multivariat. Pendekatan kualitatif hanya menggunakan metode kualitatif seperti wawancara mendalam, diskusi dengan panel ahli. Pendekatan komprehensif memadukan kedua pendekatan kuantitatif dan kualitatif (Siahaan, 2000).

2.3.5 Masalah dan Hambatan Privatisasi

Secara garis besar terdapat beberapa hambatan privatisasi yang dikenali oleh Simandjuntak (1996) yaitu (i) pemikiran bahwa privatisasi akan menjurus pada timbulnya ketidakadilan; (ii) kurangnya transparansi dan akuntabilitas; (iii) beban tugas non-ekonomi; (iv) keterbatasan daya serap pasar modal; (v) kekhwatiran konsentrasi bisnis hanya pada pemodal kuat saja.

Berg (1987) mengemukakan masalah yang dihadapi khususnya di negara berkembang yaitu (i) Tujuan utama privatisasi di negara berkembang berbeda dengan negara maju yaitu mengurangi jumlah BUMN yang merugi. Kondisi ini menyulitkan untuk menjual pada swasta; (ii) Tidak terdapat perusahaan swasta nasional yang mempunyai modal yang memadai untuk membeli BUMN, sementara perusahaan asing dengan modal yang cukup masih mendapat hambatan membeli BUMN; (iii) kondisi peraturan yang kurang mendukung. Misal proteksi industri, akses kredit; (iv) parlemen kurang memberi dukungan karena dianggap sebagai menjual aset nasional. Termasuk juga banyaknya penolakan dari militer yang banyak bergantung pada BUMN.

2.3.6 Kritik terhadap Privatisasi

Khusus di negara berkembang, Shirley dan Neils (1992) mengemukakan beberapa kelemahan privatisasi yaitu (i) kurang mampunya pemerintah melakukan proses privatisasi secara transparan; (ii) terjadinya peralihan monopoli ke tangan swasta yang tidak mempunyai kepedulian pada kesejahteraan masyarakat (Siahaan, 2000).

Sementara Kagami (1999) mengemukakan kelemahan privatisasi adalah (i) timbulnya pengangguran dan berkurangnya peran serikat pekerja. Jika tidak tersedia dana cukup untuk realokasi tenaga kerja yang diberhentikan maka tingkat pengangguran akan meningkat. Kasus Amerika Latin membuktikan hal ini; (ii) mengurangi pelayanan daerah terpencil. Pelayanan daerah terpencil dianggap tidak menguntungkan; (iii) menurunnya stabilitas produksi atau kehandalannya. Kompetisi harga berpengaruh negatif terhadap kestabilan produksi. Kejadian pemadaman listrik di Inggris setelah liberalisasi membuktikan hal ini; (iv) dominasi modal asing (disebut

juga ‘efek Wimbledon’). Salah satu contoh kasus adalah liberalisasi sektor keuangan di

London. Jika terjadi di negara berkembang dengan kondisi pasar yang belum memadai maka akan menyebabkan kemungkinan terjadinya friksi; (v) masalah beban utang macet. Secara umum BUMN terbebani utang yang besar. Setelah privatisasi, keuntungan meningkat tetapi beban utang tetap tidak mudah diselesaikan. Contohnya,

beban utang ‘Japan National railways’ belum terselesaikan dan membebani keuangan negara; (vi) persaingan keras (‘survival of the fittest’) menciptakan kondisi semakin dominannya perusahaan besar dan tercipta oligopoli. Contohnya, perusahaan penerbangan Amerika Serikat menjadi oligopolis dengan memberi rabat besar. Mekanisme pasar tidak menjamin distribusi pendapatan yang adil;.

2.4 Dampak Privatisasi

2.4.1 Manfaat dan Penggunaan Hasil Privatisasi

perusahaan11; (iii) keterlibatan pegawai yang lebih jauh dalam pengendalian perusahaan yang dimungkinkan oleh pemilikan saham oleh pegawai (Gayle, 1990)

Shirley dan Neils (1992) menekankan manfaat privatisasi pada membaiknya transparansi, lebih berperannya mekanisme kontrol pasar, dan berkurangnya tekanan dan campur tangan yang bersifat politis (Siahaan, 2000).

Todaro (1989) mengemukakan bahwa selain memacu efisiensi, output dan menurunkan biaya, privatisasi bisa meredam pertumbuhan pembelanjaan pemerintah, meningkatkan pemasukan tunai untuk melunasi hutang, serta mempromosikan inisiatif individual untuk melakukan usaha. Yang terakhir, memperluas kepemilikan dan partisipasi masyarakat dalam perekonomian nasional.

Berdasar hasil studi mengenai perusahaan yang diprivatisasi menunjukkan bahwa manfaat yang dihasilkan dari program privatisasi disebabkan oleh beberapa faktor yaitu (i) keadaan kompetisi yang semakin membaik; (ii) regulasi yang tepat dan memadai bagi sebagian perusahaan yang menyangkut kepentingan masyarakat banyak; (iii) perubahan kepemilikan badan usaha (Goeltom, 1995).

Dari segi penggunaan hasil privatisasi, Davis (2000) mengklasifikasikan dalam 4 (empat) kondisi yaitu (i) Pengeluaran yang lebih besar. Penerimaan privatisasi temporer dan tidak pasti, sehingga tidak disarankan untuk dijadikan sumber pengeluaran rutin. Penggunaan terbatas untuk melindungi dampak jangka pendek privatisasi lebih tepat. Penggunaannya untuk pengeluaran modal tambahan tidak akan mengurangi aset pemerintah, meskipun akan menimbulkan pertanyaan mengenai kualitas proyek tersebut; (ii) Pengurangan hutang netto. Ini dicapai melalui pembayaran hutang; (iii) Pematokan penerimaan privatisasi untuk pengeluran tertentu. Kondisi ini dapat mengganggu manajemen fiskal dan menghambat realokasi pengeluaran untuk mengantisipasi situasi dan prioritas; (iv) mengurangi kendala fiskal. Hasil privatisasi dapat mempunyai peran terbatas dalam program reformasi dan penyesuaian yang agresif..

11

2.4.2 Metode Penghitungan Dampak Privatisasi

Andic (1990) mengembangkan metode evaluasi dampak privatisasi ketika melakukan penelitian terhadap CONADI Enterprises di Honduras. Menurutnya tidak terdapat metodologi baku untuk keperluan ini. Sehingga dilakukan sedikit modifikasi terhadap metodologi tradisional penghitungan tingkat pengembalian (internal rates of return), nilai sekarang (net present values) dan rasio untung-rugi (cost-benefit ratios), yang kemudian diaplikasikan kedalam metode evaluasi privatisasi12.

2.4.3 Dampak Fiskal

Situasi fiskal cenderung diuntungkan oleh privatisasi. Secara khusus, baik pada tingkat data perusahaan maupun data agregatmendukung dampak positip terhadap penerimaan, dan berkurangnya defisit. (Davis, 2000)

2.4.4 Dampak Ekonomi Makro

Beberapa hasil studi menunjukkan dampak positip privatisasi terhadap pertumbuhan dan tenaga kerja. Pertumbuhan dihasilkan dari meningkatnya efisiensi di tingkat perusahaan. Berkaitan dengan adanya kekhawatiran tentang bertambahnya pengngguran, bukti empiris memperlihatkan bahwa secara agregat pengangguran cenderung berkurang. Namun, sekelompok tertentu pekerja dapat mengalami hal yang sebaliknya (Davis, 2000)13

2.4.5 Dampak Pemerataan

Privatisasi menjadikan perusahaan menerapkan kebijakan yang mengurangi ketidakmerataan akses pada barang dan jasa dengan melakukan pembatasan KKN. Dalam jangka panjang pemilikan aset yang lebih luas dan kesempatan yang lebih besar untuk berusaha mendorong kondisi institusi yang memihak pada pengembangan ekonomi kompetitif dan sistem politik demokratis.

Harus dikenali juga bahwa walaupun privatisasi menghasilkan peningkatan keadilan dalam bentuk pengurangan kesenjangan pendapatan dan akses, beberapa privatisasi akan mengorbankan kaum miskin. Misalnya jika perusahaan kereta api di India mengurangi subsidinya maka kaum miskin yang paling merasakan akibatnya secara langsung.

12

Metode ini akan dijelaskan secara detail dalam bab 4. 13

2.5 Kunci Kesuksesan Privatisasi

Kehadiran Undang-Undang Privatisasi penting untuk menjamin privatisasi berada pada jalur yang benar. Keberadaan UU tersebut paling tidak bisa menghadirkan tiga prasyarat keberhasilan program privatisasi. Pertama, persyaratan kredibilitas dan akuntabilitas. Jika ini tidak terjadi, maka privatisasi hanya menghasilkan pengalihan inefisiensi dari sektor publik ke sektor swasta. Struktur pasar tak berubah sehingga tak ada perbaikan dalam iklim persaingan. Kedua, persyaratan kecepatan. Proses yang lama akan mengundang free rider dan pemburu rente. Ketiga, persyaratan organisasi. Pembentukan komisi privatisasi yang mengawasi jalannya privatisasi, menetapkan keputusan strategis seperti harga minimum saham jika ditempuh langkah Initial Public Offering (IPO) (Basri, 2002).

Sementara Pirie (1988) menekankan bahwa kesuksesan privatisasi tidak hanya terkait dengan aspek ekonomi tetapi yang juga sama pentingnya adalah aspek politik.

Di Inggris, faktor yang menunjang kesuksesan privatisasi tergantung pada metode yang dipergunakan. Pada metode penjualan seluruh saham publik maka faktor yang berpengaruh adalah (i) dukungan dari manajemen dan pegawai, (ii) tingkat penyebaran kepemilikan saham.

Sementara Sumarlin (1996) menekankan prinsip persamaan, transparansi dan obyektif yang dituangkan dalam 4 (empat) prinsip dasar bagi keberhasilan privatisasi yaitu (i) Pihak swasta yang membeli saham BUMN tidak diberi hak monopoli maupun hak privilege lainnya seperti proteksi, kredit bunga rendah. Mereka diperlakukan sama dengan pihak swasta lainnya; (ii) Privatisasi tidak berarti menomorduakan kepentingan masyarakat luas; (iii) kesempatan yang sama bagi masyarakat berpartisipasi; (iv) penetapan harga harus yang paling menguntungkan dengan memperhatikan harga pasar dan dilakukan dengan transparan.

maupun masyarakat; (v) Perusahaan Industri harus direstrukturisasi sebelum privatisasi dan kompetisi harus dimaksimalkan khususnya pada industri jasa; (vi) Harus ada komitmen kuat untuk melaksanakan peraturan untuk memastikan pihak ketiga mempunyai akses yang sama; (vii) Harga mencerminkan biaya, dan jasa tidak di subsidi silang; (viii) Perusahaan yang merugi harus diprivatisasi, bahkan jika harus dijual pada harga nominal; (ix) Peraturan harus efektif dan minimal serta harus ditinjau setiap periode tertentu; (x) Perhatian khusus diberikan pada regulasi, dan memastikan bahwa intervensi hanya dilakukan jika menyangkut praktek anti-kompetisi; (xi) Pembatasan pemilikan saham sebaiknya dihindari.

Andic (1990) menekankan pada aspek pengaturan, dan alasan yang rasional bagi keberhasilan privatisasi. Menurutnya terdapat 4 (empat) aturan yang harus dilakukan agar privatisasi mencapai tujuannya yaitu (i) Tunjukkan alasan teoritis dan bukti empiris yang menggambarkan keunggulan sektor swasta, dilengkapi analisis untung-rugi; (ii) pertahankan agar debat antara pembiayaan swasta dan publik terpisah dengan produksi swasta dan publik; (iii) jauhkan semua keputusan tentang produksi swasta versus publik dari tangan birokrat maupun pihak swasta yang pendapatannya banyak berasal dari pemerintah; (iv) pastikan bahwa deregulasi mengikuti privatisasi.

Menurut Hanke (1987), kesuksesan program privatisasi banyak tergantung pada strategi yang mengandung hal-hal berikut (i) lingkungan yang kondusif bagi pelaksanaan privatisasi. Misal pengaturan perpajakan, aturan kepemilikan, dan pembenahan paar modal; (ii) program penyebarluasan informasi; (iii) pelatihan tenaga terampil yang akan mengelola proses privatisasi; (iv) pilih target yang meminimalkan kesulitan dan menjamin kesuksesan; (v) pilih teknik dan stratgei yang akan memaksimalkan dukungan politis dari konstituante; (vi) persiapkan BUMN, pembenahan melalui investasi jika diperlukan.

Dalam salah satu hasil penelitian dalam Disertasi berjudul ‘Restrukturisasi

Sutojo (1995) menyimpulkan bahwa terdapat 5 (lima) faktor yang menetukan yaitu (i) perekonomian negara yang kuat dan sehat; (ii) sektor swasta yang dapat diandalkan; (iii) metode privatisasi yang tepat; (iv) hukum dan perundang-undangan serta kelembagaan yang menunjang; (v) pasar modal dan pasar uang yang efisien.

Salah satu sumber ketidakefisienan BUMN adalah ‘soft budget constraint’

yaitu kemudahan mendapatkan suntikan dana dari pemerintah sebagai pemegang saham. Berkaitan dengan itu, penelitian Boycko (1993) menunjukkan privatisasi akan efektif bila hak kendali dan hak alur dana dialihkan ke swasta (Goeltom, 1995).

Kesuksesan privatisasi juga dikaitkan dengan penggunaan hasil privatisasi tersebut dengan tepat. Davis (2000) menjelaskan bahwa (i) penggunaan hasil

privatisasi secara ‘off budget’ (non budgeter) dapat mengarah pada penggunaan yang tidak terpantau. Dana non budgeter seharusnya diatur, dan diumumkan pada publik, diaudit, dan dibawah pengawasan parlemen; (ii) transaksi privatisasi sebaiknya transparan dan dilaporkan berdasar penerimaan kotor. Biaya restrukturisasi, rekapitalisasi atau penghapusan pinjaman BUMN seharusnya dicatat sebagai bagian pengeluaran dari penerimaan privatisasi.

Berdasar pengalaman Bank Dunia (1992), terdapat beberapa pelajaran penting bagi kesuksesan privatisasi yaitu (i) privatisasi berhasil jika merupakan bagian dari program reformasi yang lebih besar; (ii) regulasi bagian penting dari proses privatisasi BUMN monopoli; (iii) pemerintah dapat menghasilkan keuntungan dari privatisasi manajemen (korporatisasi) tanpa memprivatisasi kepemilikan aset; (iv) penjualan perusahaan besar memerlukan persiapan yang matang; (v) keterbukaan adalah penting bagi kesuksesan ekonomi dan politis; (vi) pengembangan bisnis swasta baru lebih baik dari perubahan perusahaan campuran swasta-publik di setiap sistem ekonomi.

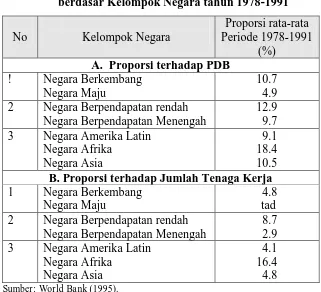

2.6 Pengalaman dan Perbandingan dengan Negara Lain 2.6.1 Peran BUMN

menengah. Negara-negara di Afrika relatif lebih besar peran BUMN terhadap PDB dibanding negara Asia dan Amerika Latin. Selengkapnya Tabel 4.

Negara berpendapatan rendah relatif lebih besar kontribusinya terhadap jumlah tenaga kerja nasional dibanding negara berpendapatan menengah. Sementara negara Afrika terlihat perannya jauh lebih besar dibanding negara Amerika Latin dan Asia. Selengkapnya Tabel 4.

Tabel 4 Peran BUMN terhadap PDB dan Tenaga Kerja berdasar Kelompok Negara tahun 1978-1991

B. Proporsi terhadap Jumlah Tenaga Kerja

1 Negara Berkembang

Berdasar data Bank Dunia, privatisasi berkembang dramatis. Pada tahun 1988 baru 12 negara melakukan privatisasi, tetapi tahun 1995 berkembang menjadi 45 negara.

Privatisasi yang dominan di sektor primer dan infrastruktur. Metode privatisasi dominan adalah penawaran umum (40 persen). Metode lainnya yang diminati adalah

‘strategic sale’ (Pranoto, 2000)

2.6.3 Inggris

Pada akhir tahun 1970 BUMN di Inggris menyumbang sekitar 10 persen dari PDB dan mempekerjakan sekitar 10 persen dari total pekerja. BUMN mendominasi trasnportasi (bus, KA, penerbangan), komunikasi (pos dan telekomunikasi), dan sektor energi. Pada akhir 1980, gambaran di atas telah berubah banyak. Sektor komunikasi, transportasi, dan energi sebagian besar telah dikelola swasta (Bishop, 1993).

Tujuan privatisasi di Inggris adalah (i) peningkatan efisiensi; (ii) mengurangi

‘the public sector borrowing requirement’ (PSBR) yaitu kebutuhan pendanaan yang

tidak dapat ditutup dari tabungan BUMN; (iii) mengurangi keterlibatan pemerintah dalam pengambilan keputusan BUMN; (iv) memperluas struktur pemilikan saham; (v) mendorong pemilikan saham oleh karyawan; (vi) meningkatkan kemampuan pendanaan BUMN; (vii) mendapat keuntungan politis (Vickers, 1997)

Privatisasi berdampak tekanan pada anggaran negara berkurang drastis. Hal lainnya bahwa populasi pemilikan saham perorangan meningkat tajam. Sebelum privatisasi, jumlah penduduk yang mempunyai saham hanya 3 juta orang, meningkat menjadi 9 juta orang dalam waktu 8 tahun setelah privatisasi. Berarti privatisasi berhasil mempercepat proses pemerataan pendapatan (Swa, Juli 1990).

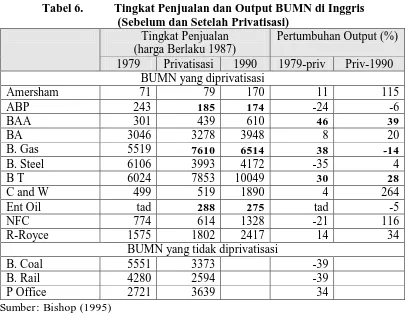

Dari 13 perusahaan skala besar yang diprivatisasi selama periode 1981-1987, maka terlihat bahwa 10 perusahaan (75 persen) menunjukkan kinerja yang membaik secara signifikan. Dari 3 perusahaan lainnya, British Airways dan Rolls-Royce tidak tersedia data, sementara Britoil cenderung menurun kinerjanya. Selengkapnya Tabel 5

Tabel 5

Kinerja BUMN Inggris (Sebelum dan Setelah Privatisasi)

Laba Sebelum Pajak Setelah Privatisasi

Tad tidak ada data; dalam Juta Poundsterling Laba Sebelum Pajak Sebelum Privatisasi

Sumber: Veljanovsky, 1990

1979 Privatisasi 1990 1979-priv Priv-1990

BUMN yang diprivatisasi

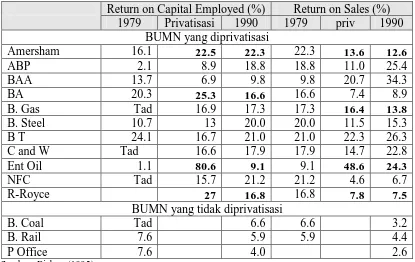

Berdasar tingkat pengembalian, digunakan dua metode yaitu Return on Capital Employed (RoCE) dan Return on Sales (RoS). Menggunakan metode RoCE, terlihat bahwa 4 (empat) BUMN menunjukkan penurunan RoCE, walaupun demikian dibandingkan BUMN yang tidak mengalami privatisasi maka BUMN yang telah diprivatisasi secara rata-rata menunjukkan proporsi RoCE yang lebih besar. Menggunakan metode RoS, BUMN yang telah diprivatisasi menunjukkan proporsi RoS yang jauh lebih besar dibanding BUMN yang tidak diprivatisasi, namun demikian terdapat 4 (empat) BUMN yang menunjukkan proporsi RoS yang menurun setelah diprivatisasi. Selengkapnya lihat Tabel 7.

Tabel 7.

Tingkat Pengembalian BUMN di Inggris (Sebelum dan Setelah Privatisasi)

Return on Capital Employed (%) Return on Sales (%)

1979 Privatisasi 1990 1979 priv 1990

BUMN yang diprivatisasi

Amersham 16.1 22.5 22.3 22.3 13.6 12.6

ABP 2.1 8.9 18.8 18.8 11.0 25.4

BAA 13.7 6.9 9.8 9.8 20.7 34.3

BA 20.3 25.3 16.6 16.6 7.4 8.9

B. Gas Tad 16.9 17.3 17.3 16.4 13.8

B. Steel 10.7 13 20.0 20.0 11.5 15.3

B T 24.1 16.7 21.0 21.0 22.3 26.3

C and W Tad 16.6 17.9 17.9 14.7 22.8

Ent Oil 1.1 80.6 9.1 9.1 48.6 24.3

NFC Tad 15.7 21.2 21.2 4.6 6.7

R-Royce 27 16.8 16.8 7.8 7.5

BUMN yang tidak diprivatisasi

B. Coal Tad 6.6 6.6 3.2

B. Rail 7.6 5.9 5.9 4.4

P Office 7.6 4.0 2.6

Sumber: Bishop (1995)

Catatan: tad tidak ada data; angka miring dan tebal menunjukkan penurunan

Tabel 8 Pertumbuhan Produktifitas Tenaga Kerja di Inggris

Perusahaan

Pertumbuhan/tahun (%)

1979-1980 1980-1990

British Airways 7.4 6.0

BAA 0.6 2.7

British Coal -2.4 8.1

British Gas 4.9 4.9

British rail -2.0 3.2

British Steel -1.7 13.7

British Telecom 4.3 7.1

Electricity Supply 3.7 2.5

Post Office -0.1 3.4

Sumber: Bishop (1993) 2.6.4 Perancis

Privatisasi perusahaan air minum di Perancis menggunakan metode kontrak manajemen (swa kelola). Pihak swasta melakukan penawaran dan negosiasi secara individual dengan 36 ribu walikota. Pemerintah Perancis tidak perlu mengeluarkan dana untuk membangun jaringan pipa, dan tetap memperoleh pemasukan. Pemerintah bertindak sebagai badan regulasi. Pemerintah menjadi lebih obyektif. Sementara pelayanan menjadi lebih baik karena pengelola swasta terikat kontrak (Swa, Juli 1990)

2.6.5 Italia

Salah satu metode privatisasi yang dilakukan di Italia dan sangat berhasil adalah sistem kontrak manajer. Seorang manajer swasta diangkat menjadi pengelola konglomerat BUMN. Keberhasilan metode ini karena kewenangan yang diberikan untuk menjalankan bisnis seperti perusahaan swasta (Swa, Juli 1990)

2.6.6 Korea Selatan

Salah satu metode privatisasi yang cukup berhasil di Korea Selatan adalah dalam bentuk penjualan saham khusus untuk masyarakat golongan ekonomi lemah. Melalui National Stock Plan (lembaga yang didirikan untuk pemerataan saham BUMN) pada tahun 1988, 34,1 persen saham Pohang Iron Steel Co (POSCO) dijual pada masyarakat miskin. Jumlah pemilikan saham melesat dari 7,5 persen menjadi 20,3 persen dari populasi. Hal ini mengakibatkan tidak timbulnya keresahan atau penolakan di kalangan bawah.

penduduk miskin. Privatisasi hanya dilakukan pada pasar II. Inipun masih dilakukan pembatasan, misalnya dalam satu bulan seorang maksimal cuma boleh membeli 10 saham.Selain itu, saham yang boleh dibeli oleh satu perusahaan atau keluarga paling maksimal 8 persen dari total saham. Saham yang dianggap penting oleh pemerintah tetap dipertahankan sebesar 8 persen, tetapi saham Korea Airlines, Korea Elecricity dan POSCO sudah dimiliki masyarakat 100 persen (Swa, Juli 1990)

2.6.7 Chili

Pembahasan privatisasi di Chili menjadi menarik karena penguasa negara tersebut adalah rezim militer yang identik dengan penolakan terhadap privatisasi. Ditambah lagi bahwa privatisasi Chili ternyata sukses yang ditandai dengan penyebaran kepemilikan saham meningkat, perusahaan swasta menjadi lebih efisien, membuka kesempatan investasi, berkurangnya ketergantungan pada sektor publik.

Privatisasi di Chili dilakukan dalam 2 (dua) gelombang, yaitu gelombang I (1974-1979) dan gelombang II (1984-1989). Selama periode tersebut telah berhasil diprivatisasi sebanyak 550 BUMN, dan sumbangan BUMN terhadap PDB turun dari 39 persen menjadi 16 persen. Pada gelombang I, privatisasi dijual terbatas dalam bentuk paket untuk mendapatkan harga yang tinggi. Kurangnya modal swasta, maka pemerintah memberi kredit. Ternyata di kemudian hari pemilik yang baru mengalami kebankrutan sehingga BUMN yang telah diprivatisasi kemudian dibeli kembali oleh pemerintah. Kemudian pada gelombang II dilakukan penjualan kembali BUMN secara lelang, dan sebagian besar dibeli secara patungan oleh perusahaan lokal dan asing.

Selebihnya dijual secara ‘popular capitalism’, berupa penawaran saham pada

masyarakat dengan memberikan kredit tanpa bunga. Sementara BUMN yang baru pertama kali diprivatisasi, diitawarkan dengan cara ‘labor capitalism’ berupa

penawaran pada karyawan, ‘institutional capitalism’ berupa penawaran pada institusi

seperti yayasan dana pensiun (Siahaan, 2000).

pada masyarakat atau pihak asing; (ii) Beragam BUMN dan aktifitasnya dapat diprivatisasi. Pada kasus utilitas publik (monopoli alamiah) dan pelayanan sosial, maka regulasi dan pengendalian yang memadai, kebijakan ekonomi yang tepat adalah hal mendasar untuk mencapai efisiensi; (iii) beberapa persyaratan yang harus dipenuhi, melengkapi persyaratan sebelumnya, untuk mensukseskan privatisasi yang terkait dengan aspek politis dan intitusi adalah (a) kepemimpinan; (b) dukungan politis; (c) transparan, pelibatan karyawan dan masyarakat akan meningkatkan dukungan; (d) pengembangan pasar modal; (iv) privatisasi butuh waktu. Dibutuhkan pembenahan sistem, kebijakan, penyiapan dana dan personil.

Salah satu kritik terhadap proses privatisasi di Chili adalah kurangnya transparansi dalam prosesnya. Hal ini mungkin dikondisikan oleh bentuk pemerintahan yang dikendalikan oleh militer, dan bentuk privatisasi yang dilakukan secara massal. Walaupun demikian tujuan privatisasi tersebut berupa penyebaran pemilikan saham, dan peningkatan penerimaan pemerintah dapat dicapai.

2.6.8 Negara Transisi14

Satu dekade lalu, dengan pecahnya Uni Sovyet, dan dimulainya reformasi orientasi pasar di banyak negara Eropa Timur dan Tengah, maka privatisasi menjadi suatu jalan keluar dari ketidakefisienan perencanaan terpusat. Ternyata terdapat dua pelajaran penting yang didapatkan yaitu (i) perusahaan swasta selalu lebih baik kinerjanya dibanding BUMN. Dengan kata lain, setiap langkah privatisasi lebih baik dari pada tidak sama sekali, tanpa mempedulikan apakah telah tercipta kestabilan pasar dan lingkungan yang kompetitif; (ii) perusahaan swasta yang mulai dari bawah menunjukkan kinerja terbaik, disusul BUMN yang diprivatisasi dan dikendalikan orang luar (non birokrat), baru kemudian BUMN.

Kendala ‘soft budget’, yang ditandai masih diberikannya subsidi, bunga pinjaman

lunak, penghapusan hutang, menghalangi restrukturisasi perusahaan. Pihak manjemen akan lebih banyak melakukan lobby dibanding melaksanakan strukturisasi. Terdapat kecenderungan menyimpulkan bahwa pasar bebas dan lingkungan kompetitif lebih penting dari pada metode privatisasi (Gardner, 1999)

14