ANALISIS RASIO LIKUIDITAS PADA PT PP LONDON

SUMATRA INDONESIA Tbk

TUGAS AKHIR

Ditulis untuk Memenuhi Syarat Menyelesaikan Pendidikan Program Diploma 3

Diajukan oleh

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui berapa besar tingkat rasio likuiditas pada PT PP London Sumatra Indonesia Tbk. Rasio likuiditas menggambarkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya.Jenis data yang digunakan adalah data sekunder yaitu laporan keuangan yang diperoleh dari website perusahaan untuk tahun 2009 sampai 2013.Metode analisis laporan keuangan yang digunakan adalah analisis horizontal yaitu dengan membandingkan laporan keuangan untuk beberapa periode. Dari hasil analisis ini akan terlihat perkembangan perusahaan dari periode satu ke periode lain. Data rasio likuiditas yang diolah yaitu rasio lancar, rasio cepat, rasio kas, rasio perputaran kas, dan inventory to net working capital.Berdasarkan analisis yang telah dilakukan dapat disimpulkan bahwa perusahaan ini merupakan perusahaan yang likuid dan memiliki kondisi keuangan yang baik tetapi penggunaan kasnya kurang efisien.

ABSTRACT

The purpose of this study is to find out how much liquidity ratio levels at PT PP London Sumatra Indonesia Tbk. Liquidity ratio illustrates the company’s ability to fill short terms liabilities. Types of data used are secondary data that is obtained from the financial reports of the company’s website for the years 2009 to 2013. Methods of analysis of financial statements used are horizontal analysis by comparing the financial reporting periods. The finding shows that the development of the company from the period of one to the other period. The liquidity ratio of the processed data is the current ratio, quick ratio, cash ratio, cash turn over, and inventory to networking capital. Based on the analysis that has been done can be inferred that this company has liquid and good financial condition but less efficient use of cash.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Tuhan Yang Maha Esa atas rahmat dan

karuniaNya, sehingga penulis dapat menyelesaikan Tugas Akhir ini sesuai dengan

waktu yang telah ditentukan.Adapun yang menjadi tujuan penulisan tugas akhir ini

untuk memenuhi syarat dalam menyelesaikan Pendidikan Program Diploma III

Program Studi Akuntansi, Jurusan Akuntansi Politeknik Negeri Medan. Laporan ini

berjudul “Analisis Rasio Likuiditas pada PT PP London Sumatera Indonesia Tbk

Medan”.Selama dalam penulisan Tugas Akhir inipenulis banyak menerima masukan

dan dorongan baik moral maupun materiil. Untuk itu dalam kesempatan ini, penulis

ingin menyampaikan terima kasih yang tulus kepada:

1. M. Syahruddin,S.T., MT., Direktur Politeknik Negeri Medan.

2. Darwin S.H. Damanik,S.E. MSi., Ketua Jurusan Akuntansi Politeknik Negeri

Medan.

3. Parjuangan Pardosi, S.E. MSi., Sekretaris Jurusan Akuntansi Politeknik Negeri

Medan.

4. Sastra Karo-Karo, S.E.Ak,M.Si., Kepala Program Studi Akuntansi Politeknik

Negeri Medan.

5. Hotma Rahma Fitri, S.E.Ak.,M.Sc., Dosen Pembimbing Utama yang telah

memberikan bimbingan dan pengarahan dalam menyelesaikan Tugas Akhir ini.

6. Adhi Surya Harahap, S.E.Ak.,M.Si., Dosen Pembimbing Pendamping yang telah

memberikan bimbingan dan pengarahan dalam menyelesaikan Tugas Akhir ini.

7. Ibu Eli Safrida dosen wali kelas AK-6C.

8. Seluruh karyawan PT PP LONDON SUMATRA INDONESIA Tbk.

9. Seluruh staf pengajar di Politeknik Negeri Medan.

10.Buat Kedua orang tua penulis yang sangat penulis sayangi (Batas Sipahutar dan

Emmy Sinaga) dan adik kakak tersayang (Rasmida, Gipoel, Prastika, Chengsen,

11.Teman kelompok kecil (Kakak Roulina Saragih, Kakak Trini dan Fransiska) yang

selalu memberi semangat dan dukungan doa.

12.Sahabat-sahabat yang telah memberikan semangat kepada penulis (Ronal, Jefry,

Yanti, dan Putri).

13.Teman –teman AK-6C, terima kasih atas kebersamaan dan motivasinya.

Penulis menyadari bahwa tugas akhir ini masih jauh dari kesempurnaan.

Oleh karena itu, penulis sangat mengharapkan masukan dari semua pihak demi

kesempurnaan laporan Tugas Akhir ini.Semoga tugas akhir ini dapat menambah

pengetahuan dan wawasan yang berguna bagi pihak-pihak yang berkepentingan baik

kalangan akademis, peneliti maupun dunia industri.

Medan, Agustus 2014

Penulis

Sribunga Y Sipahutar

DAFTAR ISI

1.1. Latar Belakang Pemilihan Judul ... 1

1.2. Perumusan Masalah ... 2

1.3. Tujuan Pembahasan ... 2

1.4. Manfaat Penelitian ... 2

1.5. Teknik Pengumpulan dan Pengolahan Data ... 3

1.6. Jadwal Kegiatan dan Penulisan Laporan... 6

BAB 2 TINJAUAN UMUM MENGENAI PERUSAHAAN ... 7

2.1. Sejarah Singkat PT PP London Sumatra Indonesia Tbk ... 7

2.2. Ruang Lingkup Kegiatan Perusahaan ... 9

2.3. Keunggulan Perusahaan ... 12

2.4.Struktur Organisasi ... 13

BAB 3 TINJAUAN KEPUSTAKAAN ... 14

3.1. Laporan Keuangan ... 14

3.1.1. Pengertian Laporan Keuangan ... 14

3.1.2.Tujuan Laporan Keuangan ... 15

3.1.3.Sifat dan Keterbatasan laporan keuangan ... 15

3.1.4.Jenis-jenis laporan keuangan ... 17

3.2. Analisis Laporan Keuangan ... 24

3.2.1. Pengertian Analisis Laporan Keuangan ... 24

3.2.2.Tujuan Analisis Laporan Keuangan ... 25

3.2.3.Metode dan Teknik analisis laporan keuangan ... 26

3.3. Analisis Rasio Keuangan ... 28

3.3.1. Pengertian Analisis Rasio Keuangan ... 28

3.3.2.Keunggulan dan Keterbatasan Analisis Laporan Keuangan . 28 3.3.3.Jenis-Jenis Analisis Rasio Keuangan ... 29

3.3.4. Rasio Likuiditas ... 30

3.3.4.1. Pengertian Rasio Likuiditas ... 30

3.3.4.2. Tujuan dan Manfaat Rasio Likuiditas ... 31

3.3.4.3. Jenis-jenis Rasio Likuiditas ... 31

BAB 4 PENGUMPULAN DAN PENGOLAHAN DATA... 34

4.1. Pengumpulan Data ... 34

4.2.Pengolahan data ... 35

BAB 5 PEMBAHASAN ... 36

5.1. Interpretasi Angka Rasio Likuiditas ... 36

5.2. Interpretasi Perubahan Angka Rasio Likuiditas ... 41

BAB 6 SIMPULAN DAN SARAN ... 47

6.1. Simpulan ... 47

DAFTAR TABEL

No. Tabel Judul Hal

Tabel 1.1 Waktu Kegiatan Penulisan Tugas Akhir ... 6

Tabel 3.1 Neraca bentuk skontro (account form) ... Error! Bookmark not defined.

Tabel 3.2 Neraca bentuk laporan atau vertikal (report form)Error! Bookmark not defined.

Tabel 4.1 Angka Rasio Likuditas Tahun 2009-2013 ... Error! Bookmark not defined.

Tabel 4.2 Elemen - Elemen Rasio Likuiditas Tahun 2009-2013Error! Bookmark not defined.

DAFTAR GAMBAR

No. Gambar Judul Hal

2.1 Logo PT PP London Sumatra Indonesia Tbk ... 11

5.1 Grafik Rasio Lancar (Current Ratio) tahun 2009-2013 ... 36

5.2 Grafik Rasio Cepat (Quick Ratio) tahun 2009-2013... 37

5.3 Grafik Rasio Kas (Cash Ratio) untuk tahun 2009-2013 ... 38

5.4 Grafik Rasio Perputaran Kas (Cash Turn Over Ratio) untuk tahun 2009-2013 ... 39

5.5 Grafik Rasio Inventory to Networking Capital untuk tahun 2009-2013... 40

BAB 1

PENDAHULUAN

1.1.Latar Belakang Pemilihan Judul

Kegiatan yang dilakukan perusahaan akan menentukan kelangsungan hidup perusahaan. Tingkat keberhasilan kinerja suatu perusahaan dalam suatu periode tertentu sangat tergantung pada manajemen yang mengelola perusahaan tersebut.Pihak manajemen wajib membuat laporan pertanggungjawaban dalam bentuk laporan keuangan.Laporan keuangan adalah media informasi yang merangkum seluruh informasi mengenai aktivitas perusahaan dalam suatu periode tertentu.

Laporan keuangan tersebut akan dianalisis lebih lanjut untuk memperoleh gambaran tentang posisi keuangan dan menilai tingkat keberhasilan atau perkembangan usaha perusahaan tersebut. Hasil analisis laporan keuangan akan bermanfaat bagi pengguna laporan keuangan dalam pengambilan keputusan ekonomi. Manajemen perusahaan dapat menganalisis laporan keuangan tersebut dengan beberapa teknik, salah satunya ialah analisis rasio.

Analisis rasio adalah metode yang digunakan dalam menganalisis laporan keuangan suatu perusahaan.Analisis rasio yang sering digunakan yaitu likuiditas, solvabilitas, profitabilitas, dan aktivitas.Dengan melakukan analisis rasio kita akan dapat mengetahui tingkat keberhasilan perusahaaan. Dalam tugas akhir ini, penulis hanya membahas rasio likuiditas saja.Rasio likuiditas menggambarkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya.

Suatu perusahaan dapat dikatakan likuid apabila perusahaan tersebut mampu membayar kewajibannya sebelum jatuh tempo pembayarannya, dan apabila perusahaan tidak dapat memenuhi kewajibannya sampai saat jatuh tempo pembayarannya perusahaan tersebut dapat dikatakan tidak likuid (inlikuid).(Riyanto : 2001)

PT PP London Sumatra Indonesia Tbk dijadikan sebagai subjek penelitian karena banyak perusahaan perkebunan yang sedang menghadapi masalah keuangan saat ini, yaitu tidak likuidnya perusahaan tersebut. Selain itu, PT PP London Sumatra Indonesia Tbk juga merupakan perusahaan perkebunan yang cukup bonafit dan telah go public sehingga penulis tertarik mengangkat masalah ini untuk melihat kemampuan aset PT PP London Sumatra Indonesia Tbk dalam memenuhi kewajiban jangka pendeknya untuk menjamin tingkat likuiditas perusahaan. Oleh karena itu dilakukan analisis laporan keuangan dengan menggunakan teknik analisis laporan keuangan dalam tugas akhir yang diberi judul “Analisis Rasio Likuiditas Pada PT PP London Sumatra Indonesia Tbk.”

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas maka perumusan masalah yang diambil adalah “Bagaimana perkembangan tingkat likuiditas PT PP London Sumatra Indonesia Tbk dari tahun 2009 sampai dengan 2013?”

1.3. Tujuan Pembahasan

2. Bagi Perusahaan

Sebagai bahan pertimbangan terhadap kinerja perusahaan dalam mempertahankan likuiditasnya untuk periode berikutnya dan pedoman bagi manajemen perusahaan dalam pengambilan keputusan.

3. Bagi Politeknik Negeri Medan

Sebagai bahan referensi untuk penelitian selanjutnya.

1.5.Teknik Pengumpulan dan Pengolahan Data

1.5.1. Teknik Pengumpulan Data

1. Subjek Penelitian

Subjek penelitian ini adalah PT PP London Sumatra Indonesia Tbk.

2. Objek Penelitian

Objek penelitian ini adalah neraca dan laporan laba rugi tahun 2009 sampai tahun 2013.

3. Jenis Data

Menurut Nazir (2011 : 50), jenis data terdiri dari: a) Data Primer

Data Primer merupakan sumber-sumber dasar yang merupakan bukti atau saksi utama kejadian yang lalu.

b) Data Sekunder

Data sekunder merupakan catatan tentang adanya suatu peristiwa ataupun catatan-catatan yang jaraknya telah jauh dari sumber orisinal.

Jenis data yang digunakan oleh penulis dalam penelitian ini adalah data sekunder melalui dokumentasi data yaitu laporan keuangan konsolidasi PT PP London Sumatra Indonesia Tbk selama tahun 2009 sampai tahun 2013.

4. Teknik Pengumpulan Data

dokumentasi.Dokumentasi adalah mencari dan mengumpulkan data mengenai hal-hal yang berupa catatan, transkrip, buku, surat kabar, majalah, notulen rapat, agenda dan sebagainya (Arikunto, 2006 : 158). Dokumen yang dikumpulkan adalah data laporan keuangan PT PP London Sumatra Indonesia Tbk tahun 2009-2013.

1.5.2. Teknik Pengelolaan Data

Teknik pengelolaan data berfokus pada neraca dan laporan laba rugi PT PP London Sumatra Indonesia Tbk selama periode 2009 sampai dengan tahun 2013. Teknik yang dilakukan dalam pengolahan data adalah sebagai berikut:

1. Mengumpulkan data berupa laporan keuangan (neraca dan laporan laba rugi) PT PP London Sumatra Indonesia Tbk mulai dari tahun 2009 sampai dengan 2013.

2. Adapun elemen-elemen neraca dan laporan laba rugi yang akan dibahas dan dibandingkan adalah aktiva lancar, hutang lancar, dan penjualan pada PT PP London Sumatra Indonesia Tbk. Aktiva lancar yang akan dibahas dan dibandingkan menyangkut dengan kas, setara kas, piutang, serta persediaan yang dimiliki perusahaan. Hutang lancar yang akan dibahas dan dibandingkan adalah biaya yang masih harus dibayar, hutang usaha, hutang yang jatuh tempo dalam 1 tahun, hutang pajak, serta liabilitas imbalan dana kerja.

3. Dalam penelitian ini metode yang digunakan dalam pengolahan data adalah: a) Analisa Deskriptif.

b) Analisa Komparatif

“Analisia komparatif adalah metode analisis data yang membandingkan suatu nilai atau angka tertentu dengan nilai yang lain untuk mengetahui adanya perubahan-perubahan yang terjadi.”(Arikunto, 2006 :239)

4. Dalam praktiknya, terdapat dua macam metode analisa untuk menganalisis laporan keuangan yaitu sebagai berikut:(Kasmir, 2010 : 69)

a. Analisis Vertikal (Statis)

Analisis vertikal merupakan analisis yang dilakukan terhadap hanya satu periode laporan keuangan saja.Analisis dilakukan antara pos-pos yang ada, dalam satu periode.Informasi yang diperoleh hanya untuk satu periode saja dan tidak diketahui perkembangan dari periode ke periode tidak diketahui. b. Analisis Horizontal (Dinamis)

Analisis horizontal merupakan analisis yang dilakukan dengan membandingkan laporan keuangan untuk beberapa periode. Dari hasil analisis ini akan terlibat perkembangan perusahaan dari periode yang satu ke periode yang lain.

Dalam penelitian ini digunakan analisis horizontal untuk menganalisis laporan keuangan karena data yang digunakan lebih dari satu periode, sehingga akan terlihat perkembangan perusahaan dari periode yang satu ke periode yang lain.

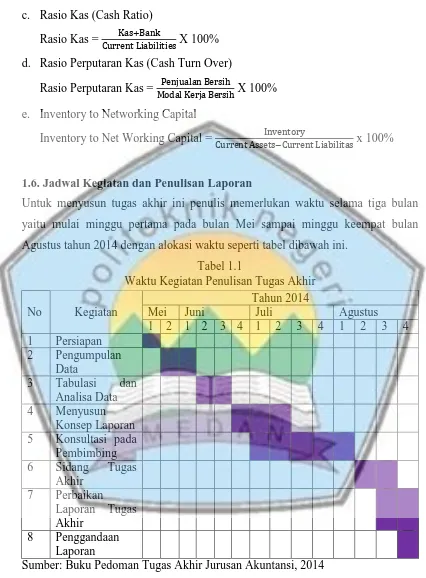

5. Teknik analisis yang akan dilakukan yaitu dengan menggunakan rasio likuiditas dari Kasmir (2010 : 134) yang terdiri dari rasio lancar (current ratio), rasio cepat (quick ratio), rasio kas (cash ratio), rasio perputaran kas (Cash turn over), dan inventory to networking capital. Dengan rumus sebagai berikut:

a. Rasio Lancar (Current Ratio)

Rasio Lancar = ( )

( ) X 100%

b. Rasio Cepat (Quick Ratio)

c. Rasio Kas (Cash Ratio)

Rasio Kas = X 100%

d. Rasio Perputaran Kas (Cash Turn Over) Rasio Perputaran Kas =

X 100%

e. Inventory to Networking Capital

Inventory to Net Working Capital = ! "

# x 100%

1.6. Jadwal Kegiatan dan Penulisan Laporan

Untuk menyusun tugas akhir ini penulis memerlukan waktu selama tiga bulan yaitu mulai minggu pertama pada bulan Mei sampai minggu keempat bulan Agustus tahun 2014 dengan alokasi waktu seperti tabel dibawah ini.

Tabel 1.1

Waktu Kegiatan Penulisan Tugas Akhir