PENGARUH LIKUIDITAS, KUALITAS AKTIVA, SENSITIVITAS DAN EFISIENSI TERHADAP ROA PADA BANK UMUM SWASTA NASIONAL DEVISA - Perbanas Institutional Repository

Teks penuh

Gambar

Dokumen terkait

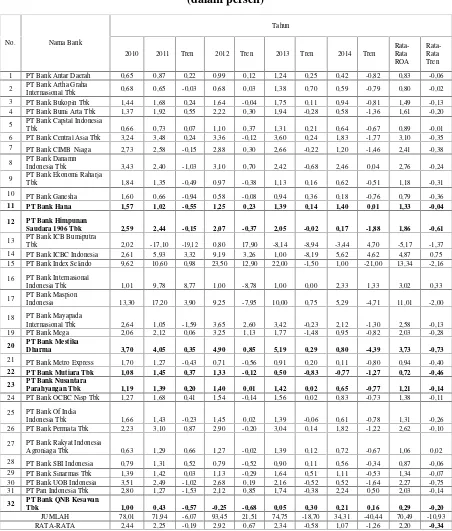

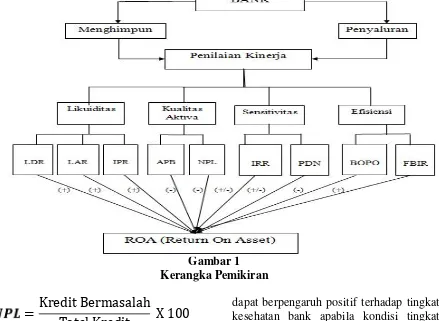

1) Variabel LDR, LAR, IPR, NPL, APB, IRR, PDN, BOPO dan FBIR secara bersama-sama memiliki pengaruh yang signifikan terhadap ROA, sehingga menunjukan bahwa Likuiditas,

Variabel-variabel LDR, IPR, APB, NPL, IRR, PDN, BOPO, FBIR dan FACR secara bersama-sama berpengaruh yang signifikan terhadap variabel terikat ROA pada Bank Umum Swasta

Hasil penelitian menunjukkan LDR, IPR, LAR, APB, NPL, IRR, PDN, BOPO, FBIR, ROA, ROE, dan NIM bersama-sama memiliki pengaruh yang signifikan terhadap risiko CAR di Bank

Mengetahui tingkat signifikansi pengaruh apakah secara bersama-sama memiliki pengaruh yang signifikan LDR, IPR, APB, NPL, IRR ,PDN BOPO, dan FBIR secara

Berdasarkan hasil uji t yang telah dilakukan maka dapat diketahui dari semua variabel bebas dalam penelitian ini, yaitu LDR, IPR, APB, NPL, IRR, PDN, BOPO dana

Rumusan masalah pada penelitian tersebut adalah apakah variabel LDR, IPR, APB, NPL, IRR, PDN, BOPO, FBIR, PR dan FACR secara simultan dan parsial mempunyai pengaruh

Masalah yang diangkat dalam penelitian tersebut yaitu apakah variabel LDR, IPR, APB, NPL, IRR, PDN, BOPO, dan FBIR secara bersama- sama dan secara parsial

based on calculation and result from spss 11.5 state that LDR, IPR, APB, NPL, IRR, PDN, BOPO, FBIR, APYDM dan FACR simultaneously have influence significant