Vision

I

visi

Pride of the Nation’s Sharia Bank.

Bank Syariah Kebanggaan Bangsa.

Mission

I

misi

T

o provide the best sharia financial

service to people from all walks of life, through

an excellent organizational performance in

order to give the stakeholders more added

value to attain the national wealth.

Memberikan layanan jasa keuangan syariah

terbaik bagi semua kalangan, melalui kinerja

organisasi yang unggul, untuk meningkatkan

nilai tambah bagi stakeholder dalam

mewujudkan kesejahteraan bangsa.

curriculum vitae of board of commissioners riwayat hidup dewan komisaris

curriculum vitae of sharia supervisory board riwayat hidup dewan pengawas syariah curriculum vitae of board of directors riwayat hidup dewan direksi

executive of authority pejabat eksekutif organizational structure struktur organisasi

PT. Bank Syariah Mega Indonesia composition of shareholders komposisi pemegang saham products and services produk dan layanan

corporate social responsibility tanggung jawab sosial perusahaan achievement

penghargaan network jaringan

financial statement laporan keuangan 64 //

68 //

70 //

72 //

76 //

78 //

80 //

82 //

88 //

90 //

91 //

97 //

kaleidoscope 2008 kaleidoskop 2008

message from president commissioner sambutan komisaris utama

message from sharia supervisory board sambutan dewan pengawas syariah message from president director sambutan direktur utama good corporate governance tata kelola perusahaan risk management manajemen risiko

operation and information technology operasional dan teknologi informasi human resources

sumber daya manusia business development pengembangan bisnis 18 //

20 //

24 //

26 //

34 //

46 //

54 //

financial

highlight

Kinerja Usaha Tahun 2008

a. Volume Usaha

Jumlah volume usaha (setelah dikurangi PPAP) sebesar Rp.3.096.204 juta mengalami kenaikan 20.86 % atau sebesar Rp. 534.397 juta dari Rp. 2.561.807 juta pada tahun sebelumnya.

b. Aktiva Produktif

Jumlah aktiva produktif sebesar Rp. 2.789.371 juta, dibanding tahun lalu sebesar Rp. 2.388.074 juta mengalami kenaikan 16,80% atau sebesar Rp 401.297 juta.

Adapun rincian pos-pos aktiva produktif adalah sebagai berikut :

Business Performance of 2008

a. Business Volume

The amount of business volume (after deducted by PPAP) was Rp. 3.096.204 million. It increased 20.86% or amounting to Rp. 534.397 million from Rp. 2.561.807 million in the previous year.

b. Productive Assets

The amount of productive assets is as much as Rp. 2.789.371million. Compared to that of the previous year which was Rp. 2.388.074 million, it increased 16,80% or amounting to Rp 401.297 million.

The particular of productive assets are as follow:

Items of Productive Assets (in million rupiah) Pos Aktiva Produktif (dalam juta rupiah)

Demand Deposit in Other Banks Giro pada Bank Lain

Investment in Other Banks Penempatan pada Bank Lain

Commercial Paper and Other Claim Surat Berharga dan Tagihan Lain

Financing Granted Pembiayaan yang Diberikan

Total Jumlah

12.889

-682.000

2.094.482

2.789.371 December 2008

Desember 2008

December 2007 Desember 2007

1.186

-544.000

1.842.888

Giro pada Bank Lain

c. Quality of Productive Assets Kualitas Aktiva Produktif

The composition of productive assets based on the collectibility is as follows:

Komposisi Aktiva Produktif berdasarkan kolektibilitasnya adalah sebagai berikut:

Collectibility (in million rupiah) Kolektibilitas (dalam juta rupiah)

d. Aktiva Produktif Diklasifikasikan

Jumlah aktiva produktif yang diklasifikasikan posisi 31 Desember 2008 sebesar Rp. 39.420 juta, dibanding tahun lalu sebesar Rp. 31.431 juta mengalami kenaikan sebesar 25,42% atau sebesar Rp. 7.989 juta.

Adapun rincian aktiva produktif diklasifikasikan sebagai berikut :

e. Penyisihan Penghapusan Aktiva Produktif (PPAP) Jumlah PPAP yang telah dibentuk posisi 31 Desember 2008 sebesar Rp. 34.559 juta, dibanding tahun lalu sebesar Rp. 30.093 juta mengalami peningkatan 14,84% atau sebesar Rp. 4.467 juta.

e. The Elimination of Productive Assets Redemption (PPAP)

The amount of PPAP formed per December 31st,

2008 was Rp. 34.559 million. Compared to that in the previous year which was Rp. 30.093 million, it increased 14,84% or as much as Rp. 4.467 million.

d. Classified Productive Assets

The amount of Productive Assets classified per December 31st, 2008 was Rp. 39.420 million.

Compared to the previous year, which was Rp. 31.431 million, it increased 25,42% or Rp. 7.989 million.

The details of the classified productive assets are as follows:

Collectibility (in million rupiah) Kolektibilitas (dalam juta rupiah)

The Details of PAPP per 31 December 2008 (in million rupiah) Rincian PAPP per 31 Desember 2008 (dalam juta rupiah)

Current Lancar

Under Special Attention Dalam Perhatian Khusus

Deliquent Kurang Lancar

Doubtful Diragukan

Non Performing Macet

Total Jumlah

23.573

2.903

1.771

2.903

3.409

34.559

f. Position of Non Performing Finance

The position of Non Performing Loan (NPL) at the end of December 2008 was .1,50%,. Compared to the previous year, which was 1,01%, the quality increased as much as 0,49 basic point, showing that the financing management is still very good.

g. Third Party Fund

The amount of third party fund was

Rp.2.646.451 million. Compared to that of the previous year, which was Rp. 2.169.454 million, it increased 21,99% or as much as

Rp. 476.997million.

f. Posisi Non Performing Finance

Posisi Non Performing Loan (NPL) pada akhir Desember 2008 sebesar 1,50%, dibanding tahun lalu 1,01% mengalami penurunan kualitas sebesar 0,49 basis point, namun demikian pengelolaan pembiayaan bermasalah masih tergolong sangat baik.

g. Dana Pihak Ketiga

Jumlah dana pihak ketiga sebesar Rp.2.646.451 juta, dibanding tahun lalu sebesar Rp. 2.169.454 juta meningkat 21,99% atau sebesar

Details of the third party fund are as follows: Demand deposits reached Rp. 130.355 million. Compared to that of the previous year, which was Rp. 111.767 million, it increased 16,63% or as much as Rp. 18.587 million.

Savings reached Rp. 531.276 million. Compared to that of the previous year, which was Rp. 420.814 million, it increased 26,25% or much as Rp. 110.463 million.

Time deposits reached Rp. 1.984.820 million. Compared to that of last year, which was Rp. 1.636.873 million, it increased 21,26% or as much as Rp. 347.947 million.

h. Equity

The amount of equity per December 31st, 2008 was

Rp. 258.935 million. Compared to that of the previous year, which was Rp. 242.615 million, it increased 6,37% or as much as Rp. 16.320 million. The organic increase of equity resulted from the profit gain in current year.

i. CAR

The amount of CAR per December 31st, 2008 was

13,47%, compared to that of the previous year, which was 12,91% it significantly increased as much as 0,57 basic point.

Rincian dana pihak ketiga adalah sebagai berikut:

Giro sebesar Rp. 130.355 juta, dibanding tahun lalu sebesar Rp. 111.767 juta mengalami kenaikan 16,63% atau sebesar Rp. 18.587 juta.

Tabungan sebesar Rp. 531.276 juta, dibanding tahun lalu sebesar Rp. 420.814 juta naik 26,25% atau sebesar Rp. 110.463 juta.

Deposito berjangka sebesar Rp. 1.984.820 juta, dibanding tahun lalu sebesar Rp. 1.636.873 juta naik 21,26% atau sebesar Rp. 347.947 juta.

h. Ekuitas

Jumlah ekuitas per 31 Desember 2008 sebesar Rp. 258.935 juta, dibanding tahun lalu sebesar Rp. 242.615 juta mengalami kenaikan 6,37% atau sebesar Rp. 16.320 juta. Peningkatan ekuitas secara organik melalui pemupukan laba tahun berjalan.

i. CAR

Recapitulation of Profit/Loss

a. Income

Main Operating Income (Nett)

The amount of income gained from sharia activites during 2008 was Rp. 331.258 million. Compared to that of the previous year, which was Rp. 384.751 million, it decreased 13,90% or as much as Rp. 53.493 million.

Other Operating Income

The amount of other operating income was Rp. 36.052 million. Compared to that of the previous year, which was Rp. 7.974 million, it increased 352,13% or as much as

Rp. 28.078 million. b. Operating Liabilities

Liability for Wadiah Bonus

The amount of liability for wadiah bonus during 2008 was Rp. 65.100 million. Compared to that of the previous year, which was Rp. 34.627 million. It increased 15,18% or as much as Rp. 5.256 million.

Liability for Loss Elimination of Productive Assets, Commitment and Contingency In 2008, the recorded liability for the cost of the Elimination of Productive Assets Redemption (PPAP) was Rp. 24.934 million, while in the previous year the liability for the cost of PPAP was Rp. 16.204 million. It increased 18,36% or as much as Rp. 3.867 million.

Other Operating Liabilities

The amount of other operating liabilities reached Rp. 136.962 million. Compared to that of the previous year, which was Rp. 60.449 million, it increased 264,82% or as much as Rp. 76.512 million.

Pendapatan Operasional Lainnya Jumlah pendapatan operasional lainnya sebesar Rp. 36.052 juta, dibanding tahun lalu sebesar Rp. 7.974 juta mengalami peningkatan 352,13% atau sebesar Rp. 28.078 juta.

b. Beban Operasional Lainnya Beban Bonus Wadiah

jumlah beban bonus wadiah pada tahun 2008 adalah sebesar Rp. 65.100 juta, dibanding tahun lalu sebesar Rp. 34.627 juta meningkat 15,18% atau sebesar Rp. 5.256 juta.

Beban Penyisihan Kerugian Aktiva Produktif, Komitmen dan Kontinjensi

Beban Operasional Lainnya

Liabilities for Salary and Fringe Benefit

were Rp. 87.197 million. Compared to that of the previous year, which was

Rp. 23.902 million, it increased 264,82%

or as much as Rp. 63.295 million.

General and Administrative Liabilities

were Rp. 31.745 million. Compared to that of the previous year, which was

Rp. 27.089 million, it increased 17,19%

or as much as Rp. 4.656 million.

Other Liabilities

were Rp. 18.020 million. Compared to that of the previous year, which was

Rp. 9.458 million, it decreased 90,52%

or as much as Rp. 8.561 million.

c. Business Profit (and Loss)

The nett profit of the business during 2007 reached 16.320 million. Compared to that of last year which was Rp. 87. 024 million, it decreased 81.25% or amounting to Rp. 70.703 million.

Beban Gaji dan Tunjangan

sebesar Rp. 87.197 juta, dibanding tahun lalu sebesar Rp. 23.902 juta mengalami kenaikan 264,82% atau sebesar Rp. 63.295 juta.

Beban Umum dan Administrasi

Beban umum dan administrasi sebesar Rp. 31.745 juta, dibanding tahun lalu sebesar Rp. 27.089 juta mengalami kenaikan 17,19% atau sebesar Rp. 4.656 juta.

Beban Lainnya

sebesar Rp. 18.020 juta, dibanding tahun lalu sebesar Rp. 9.458 juta mengalami kenaikan 90,52% atau sebesar

Rp. 8.561 juta

c. Laba (Rugi) Usaha

Lain-Lain

a. Teknologi Sistem Informasi

Operasionalisasi menggunakan sistem SYLVERLAKE, untuk menjalankan kegiatan usaha perbankan dengan prinsip syariah secara terintegrasi sehingga informasi yang dihasilkan lebih akurat dan keputusan yang akan diambil menjadi lebih baik.

b. Jenis Produk & Jasa

Bank Mega Syariah merancang berbagai produk dan jasa yang unggul dan inovatif guna memenuhi kebutuhan finansial masyarakat yang beragam.

1. Produk Simpanan

• Tabungan Utama iB Mega Syariah adalah simpanan

wadiah yang memungkinkan investasi sesuai syariah sekaligus memperoleh kemudahan mengelola dana selayaknya tabungan

• Tabungan Pedidikan Plus iB Mega Syariah

merupakan simpanan perencanaan dana pendidikan sesuai syariah yang dilengkapi dengan perlindungan asuransi

• Tabungan Haji Plus iB Mega Syariah adalah

simpanan terencana sesuai syariah yang memudahkan nasabah dalam mempersiapkan biaya perjalanan haji.

• Giro Utama iB Mega Syariah merupakan rekening

koran wadiah yang memudahkan nasabah mengelola dana dengan nyaman sesuai kebutuhan.

• Deposito Plus iB Mega Syariah merupakan simpanan

berjangka mudharabah yang memberikan nisbah bagi hasil yang kompetitif serta dapat dijadikan jaminan bagi kebutuhan pembiayaan nasabah.

• Fleksi iB Mega Syariah adalah simpanan fleksibel

sesuai syariah dengan konsep wadiah yang dapat di manfaatkan untuk berinvestasi dalam jangka waktu yang lebih leluasa

2. Produk Pembiayaan

• Mega Mitra Syariah (M2S) dikembangkan untuk

merangkul segmen usaha masyarakat kecil dan menengah dengan fokus pembiayaan di sektor perdagangan. Dengan motto “mudah dan berkah”, M2S mulai hadir pada awal Juli 2008 di kota Palembang dan terus dikembangkan di berbagai kota lainnya di Indonesia, hingga berjumlah 210 unit pada akhir 2008.

• UKM Syariah merupakan pembiayaan yang difokuskan

untuk membiayai kebutuhan pengusaha dengan aset Rp 2 Miliar.

• Gadai Mega Syariah adalah produk pelayanan yang

dapat mengatasi kebutuhan keuangan mendesak dengan menggadaikan emas dan berlian. Produk ini dikelola secara syariah tanpa proses yang

berbelit-belit.

• Joint Financing iB Mega Syariah adalah fasilitas

pembiayaan melalui kerjasama antara Bank Mega Syariah dengan perusahaan mitra untuk melakukan pembiayaan secara syariah kepada nasabah end user.

Others

a. Information System Technology

The operational process applies SILVERLAKE system for integrated banking business activities under Sharia Principle, with the purpose that any information re sulted is more accurate and decision to be taken is more enhanced.

b. Products & Services

Bank Mega Syariah designs various excellent and innovative products and services in order to meet various financial needs of the public.

1. Saving Products

• Tabungan Utama iB Mega Syariah is a wadiah saving

account that enables investment under Sharia Principles and at the same time facility to manage funds just like saving account.

• Tabungan Pendidikan Plus iB Mega Syariah is a saving

plan for education funds under Sharia principle complete with insurance coverage.

• Tabungan Umrah Plus iB Mega Syariah is a saving

plan under Sharia principle to facilitate customers in their preparation for umrah travel.

• Giro Utama iB Mega Syariah is a wadiah current

account allowing customers to manage the funds conveniently according to their needs.

• Deposito Plus iB Mega Syariah is a mudharabah time

deposit account providing competitive profit sharing nisbah and can be used as collateral for customer’s financing purposes.

• Fleksi iB Mega Syariah is a flexible saving account

under Sharia Principle in wadiah concept that may be beneficial for investment in a more freely term. 2. Financing Products

• Mega Mitra Syariah (M2S) is developed to include the

business segment of small and medium communities focusing in trading sector. With its motto “simple and blessed”, M2S was launched in early July 2008 in Palembang and keeps developing in other cities in Indonesia, making a total of 210 unit at the end of 2008.

• UKM Syariah is focused on financing the requirements

of businessmen with Rp 2 billion assets.

• Gadai Mega Syariah is the product of service that

may respond to urgent financial needs by pawning the valuables such as gold and diamond. The product is managed under Sharia principle without complicated processes.

• Joint Financing iB Mega Syariah is the financing

c. Target Pasar

Pengembangan usaha yang dicapai di tahun 2008 menunjukkan bahwa di sisi pembiayaan target pasar utama Bank Syariah Mega Indonesia adalah di sektor retail khususnya dalam bentuk penyaluran

pembiayaan pemilikan kendaraan bermotor dan usaha mikro. Di sisi kegiatan penghimpunan dana, target pasar di beberapa kota besar dimana terdapat jaringan kantor Bank Syariah Mega Indonesia. Pada segmen korporat difokuskan di kota Jakarta,sedangkan pada segmen retail/perorangan fokus di luar Jakarta seperti Bandung,

Semarang dan Surabaya.

d. Jaringan Kantor

Hingga akhir tahun 2008, jaringan Bank Mega Syariah berjumlah 202 kantor dengan perincian :1 Kantor Pusat, 18 Kantor Cabang, 177 Kantor Cabang Pembantu, dan 6 Kantor Kas. Jaringan ini tersebar di berbagai kota di pulau Jawa, Sumatera, Kalimantan dan Sulawesi guna menjangkau nasabah di seluruh pelosok Indonesia.

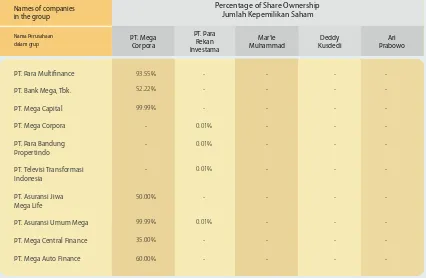

e. Kepemilikan Direksi, Komisaris, Pemegang saham dalam Grup

Kepemilikan Direksi, Komisaris dalam Grup (Para Grup) adalah nihil, sedangkan komposisi kepemilikan pemegang saham dalam Grup dapat dilihat selengkapnya pada tabel berikut ini :

Names of companies

The business development achieved in 2008 indicates that on financing side the main market target of Bank Syariah Mega Indonesia is the retail sector, especially in distribution of financing motor vehicle ownership and micro businesses. On fund mobilization side, the market is targeted in some big cities where Bank Syariah Mega Indonesia has office network. Corporate segment is focused in Jakarta, while retail/ individual segment is focused outside Jakarta such as Bandung, Semarang and Surabaya.

d. Office Network

By the end of 2008 the network of Bank Mega Syariah totals to 202 offices in the following details:

1 Head Office, 18 Branch Offices, 177 Sub-branch Offices and 6 Cash Outlets. The network spreads in various cities in Java, Sumatera, Kalimantan and Sulawesi islands with the purpose of reaching customers in all of the corners of Indonesia. e. Ownership of Directors, Commissioners,

Shareholders in Group

Transparansi Grup

Transaksi dengan Pihak Terkait

Transaksi dengan pihak-pihak yang mempunyai hubungan istimewa pada posisi 31 Desember 2008 terdiri dari giro pada bank lain, pembiayaan yang diberikan, tabungan, dan deposito berjangka.

Rincian transaksi dengan pihak terkait per 31 Desember 2008 adalah sebagai berikut:

Penyediaan Dana/Komitmen/Lainnya oleh Grup kepada Debitur Bank yang ada saat ini

Penyediaan Dana/Komitmen/Lainnya oleh grup kepada debitur Bank untuk posisi 31 Desember 2008 adalah nihil.

Group Transparency

Transactions with Relevant Parties

Transactions with closely related parties per December 31st, 2008 including demand

deposits in other banks, granted financing, savings, and time deposits.

Details of transactions with relevant parties per December 31st, 2008 are as follows:

Fund Provision/Other Existing Commitments by Groups to Bank Debtor

The fund provision or other commitments by Group to bank debtor per December 31st, 2008 was nihil.

Trancsaction Type (in million rupiah) Jenis Transaksi (dalam juta rupiah)

Demand Deposit in Other Banks

Giro pada Bank Lain

Purchased Shares Promised to Be Resold

Efek yang Dibeli Dengan Janji Dijual Kembali

Granted Financing

Pembiayaan yang Diberikan

Demand Deposit

Giro

Saving

Tabungan

Time Deposit

Deposito Berjangka

Total Total

9.463

1000

1.908

6.183

2.848

Informasi Lain

Peristiwa maupun transaksi penting setelah tanggal 31 Desember 2008 adalah sebagai berikut:

Berdasarkan laporan keuangan Bank untuk tiga bulan yang berakhir pada tanggal 31 Maret 2009 yang tidak diaudit, disajikan informasi keuangan sebagai berikut: Other Information

Important events and transactions after December 31st, 2008 are as follows:

Based on the Bank’s 3 month financial report ending on March 31st, 2009 before audit,

below is the financial information:

Rasio Kecukupan Modal (CAR) Bank pada tanggal 31 Maret 2009 adalah sebesar 12.04%. Car Adequacy Ratio (CAR) of the Bank on

March 31st, 2009 is 12.04%. Details of Financial Report (in million rupiah) Pos Laporan Keuangan (dalam juta rupiah)

Total Assets

Jumlah Aktiva

Total Liabilities

Jumlah Kewajiban

Total Equity

Jumlah Ekuitas

Sharia Activity Income

Pendapatan dari Kegiatan Syariah

Sharia Activity Expense

Beban dari Kegiatan Syariah

Operating Income

Laba Operasional

Profit before Tax

Laba Sebelum Pajak

Total Total

3.321.471

3.058.252

263.219

159.703

154.521

5.182

Initiating from a business owned by Tugu Group (subsidiary of Pertamina) known as PT. Bank Umum Tugu, established in 1990 and domiciled in Jakarta, then in 2001 PT. Bank Tugu was taken over

by CT Corpora (PT. Mega Corpora and PT. Para Rekan Investama) to be developed as Sharia Bank.

In 2004 PT. Bank Umum Tugu changed to PT. Bank Syariah Mega Indonesia and to be precise on 25 August 2004 PT. Bank Syariah Mega Indonesia officially operates as sharia bank.

In order to enhance the image and to have the same character as the other subsidiaries under CT Corpora, in 2007 PT. Bank Syariah Mega Indonesia changed the logo to be the same as Bank Mega, one of the subsidiaries of CT Corpora, yet remains with its own character that makes it different in its colors of rich magenta and yellow gold.

At the same time, PT.Bank Syariah Mega Indonesia also introduces a new brand name - Bank Mega Syariah.

Berawal dari sebuah usaha milik Kelompok Tugu (anak Perusahaan Pertamina) yang bernama PT. Bank Umum Tugu yang didirikan pada tahun 1990 berkedudukan di Jakarta, selanjutnya pada tahun 2001 PT. Bank Umum Tugu diambil alih oleh CT Corpora (PT. Mega Corpora dan PT. Para Rekan Investama) untuk dikembangkan menjadi Bank Syariah.

Pada tahun 2004 PT. Bank Umum Tugu berubah nama menjadi PT. Bank Syariah Mega Indonesia dan tepatnya pada tanggal 25 Agustus 2004 PT. Bank Syariah Mega Indonesia resmi beroperasi syariah.

Untuk lebih meningkatkan citra dan agar mempunyai ciri yang sama dengan anak perusahaan lain dibawah naungan CT Corpora pada tahun 2007 PT. Bank Syariah Mega Indonesia melakukan perubahan logo yang mempunyai bentuk yang sama dengan Bank Mega salah satu anak perusahaan dibawah CT Corpora, namun tetap mempunyai ciri tersendiri yang merupakan perbedaan, yaitu warna logo rich magenta dan yellow gold. Pada saat yang bersamaan, PT. Bank Syariah Mega Indonesia juga meluncurkan brand name baru, Bank Mega Syariah.

a brief of bank syariah

mega indonesia

Bank Mega Syariah yang bersemboyan “Untuk Kita Semua” tumbuh dengan pesat dan terkendali serta menjadi lembaga keuangan syariah termuda dan ternama yang mampu disejajarkan dengan Bank Umum Syariah terkemuka di Indonesia dan telah mendapatkan berbagai penghargaan dan prestasi.

Dalam upaya mewujudkan kinerja sesuai dengan nama yang disandangnya, Bank Mega Syariah berpegang pada nilai-nilai visioner, amanah, profesional, konsisten, interpreneurship, teamwork, berbagi dan dengan memperhatikan prinsip kehati-hatian dengan struktur permodalan yang kuat serta produk dan fasilitas perbankan terkini.

Dengan visi ”Bank Syariah Kebanggaan Bangsa”, Bank Mega Syariah merealisasikan berbagai strategi Perusahaan sehingga dapat tumbuh dan berkembang dengan pesat.

PT. Bank Syariah Mega Indonesia with the slogan

“For All of Us” grows rapidly and expediently, and becomes

the youngest and recognized sharia financial institution,

favorably comparable with leading Sharia Commercial

Banks in Indonesia and has been awarded various

appreciations and performances.

PT. Bank Syariah Mega Indonesia yang memiliki semboyan

“untuk kita semua” tumbuh pesat dan terkendali serta

menjadi lembaga keuangan syariah ternama yang berhasil

memperoleh berbagai penghargaan dan prestasi.

Bank Mega Syariah with the slogan “For All of Us” grows

rapidly and expediently, and becomes the youngest and recognized sharia financial institution, favorably comparable with leading Sharia Commercial Banks in Indonesia and has been awarded various appreciations and performances.

In the effort exerted to realize the performance to be in harmony with its name, Bank Mega Syariah holds to the values of visionary, amanah, professional, consistence, entrepreneurship, teamwork, sharing and in observance of prudential principles with strong capital structure as well as the newest banking products and facilities.

kaleidoscope 2008

kaleidoskop 2008 23 January 2008

Penandatanganan Perjanjian Kerjasama Perumnas

Signing of Cooperation Agreement with Perumnas

25 January 2008 Peserta FES dan Fun Walk Festival 2008

Participation in the 2008 Sharia Economic Festival and Fun Walk Festival

28 January 2008

Peserta “ Ayo Ke Bank “ Program Edukasi Perbankan

Participation in “ Ayo Ke Bank “ Banking Education Program

January

May

June

July

7-10 may 2008

Karim Business Award and Cup

Karim Business Award and Cup

17 June 2008

Penandatanganan Perjanjian Kerjasama Telkom

Signing of Cooperation Agreement with PT. Telkom Tbk.

19 June 2008

Pembukaan Gallery Bekasi

Innauguration of the First Gallery in Bekasi

30 June 2008

Rapat Umum Pemegang Saham Tahunan 2007 dan Rapat Umum Pemegang Saham Luar Biasa

The 2007 Annual General Meeting of Shareholders and Extraordinary Meeting of Shareholders

17 July 2008

Pelaksanaan Corporate Social Responsibility melalui Zakat Korporasi kepada 10 Lembaga Penerima Zakat

August

Agreement with PT. MegaAuto Finance

18 September 2008

Perjanjian Kerjasama dengan UPN Veteran

Signing of Cooperation Agreement with Universitas Pembangunan di Kantor Cabang Utama Jakarta Tendean, Kantor Cabang Jakarta Rawamangun dan Kantor Cabang Jakarta Panglima Polim

Inauguration of Sharia Pawn in the Main Branch Office of Jakarta Tendean, Branch Office of Jakarta Rawamangun and Branch Office of Jakarta Panglima Polim

16 October 2008

Memperoleh ijin Bank Devisa dari Bank Indonesia

Obtained the license of Foreign Exchange Bank

message from

the commissioner

sambutan presiden komisaris

Mar’ie Muhammad

Bismillaahirrahmaanirrahiim

We are pleased to present the development of Bank Mega Syariah throughout 2008 in this Report. Presently the journey of Bank Mega Syariah has entered the fifth year, a very young age in banking industry. If it were a human, it is in the growing stage, not to mention that banking management under sharia is more complex than conventional bank, which performance indicators are also effective for sharia banking including Bank Mega Syariah. In the 2008 Report, readers may follow the performances achieved during 2008.

Alhamdulillah Bank Mega Syariah has booked satisfactory performance. Nevertheless, the management and employees will not be confined in self satisfaction and hold to admitting the existing weaknesses. Recognition of weakness is pre-requisite and initial resources for the recovery ahead.

Bank Indonesia as regulator has determined a number of indicators to be used in measuring the level of soundness and performances. There are six factors, i.e. capital, asset quality, management, profitability, liquidity, and sensitivity against market risk.

Based on the benchmark of these six factors, in 2008 Bank Mega Syarah is classified good and capable to manage the negative impacts of economic and financial conditions, yet still with weaknesses that remain under control and manageable by the management with its regular actions. Surely this ranking needs to be noted,

Bismillaahirrahmaanirrahiim

Dalam Laporan Tahun 2008 ini, disajikan perkembangan Bank Mega Syariah selama tahun 2008. Perjalanan Bank Mega Syariah saat ini memasuki tahun kelima, usia yang masih muda untuk suatu industri perbankan. Jika diumpamakan manusia ia masih dalam tahap tumbuh, apalagi jika diingat pengelolaan perbankan yang berdasarkan syariah lebih kompleks dibandingkan dengan bank konvensional termasuk semua indikator kinerja, tetap diberlakukan dalam perbankan konvensional termasuk semua indikator kinerja, tetap diberlakukan dalam perbankan yang berdasarkan syariah termasuk Bank Mega Syariah. Dalam buku Laporan Tahun 2008 ini, para pembaca dapat mengikuti prestasi yang diraih selama tahun 2008.

Alhamdulillah Bank Mega Syariah telah membukukan prestasi yang menggembirakan. Meskipun demikian jajaran manajemen beserta karyawan tidak akan terperangkap rasa puas diri dan tetap mengakui kelemahan-kelemahan yang masih ada. Pengakuan terhadap kelemahan merupakan prasyarat dan modal awal untuk perbaikan ke depan.

Bank Indonesia sebagai regulator telah menetapkan berbagai indikator yang harus digunakan untuk mengukur tingkat kesehatan dan kinerja. Ada enam faktor yang digunakan yaitu permodalan, kualitas aset, manajemen, rentabilitas, likuiditas, serta sensitifitas terhadap risiko pasar. Berdasarkan tolok ukur keenam faktor tadi, Bank Mega Syariah untuk Tahun 2008 termasuk dalam peringkat bank tergolong baik serta mampu mengatasi pengaruh negatif kondisi perekonomian dan kondisi keuangan,

Alhamdulillah Bank Mega Syariah has booked satisfactory

performance. Nevertheless, the management and employees

will not be confined in self satisfaction and hold to admitting

the existing weaknesses. Recognition of weakness is

pre-requisite and initial resources for the recovery ahead.

namun masih memiliki kelemahan-kelemahan yang masih dalam batas pengendalian dan dapat diatasi oleh manajemen dengan tindakan-tindakan rutin. Tentu peringkat ini perlu diberi catatan, jika tidak terjadi gejolak-gejolak yang dapat secara langsung maupun tidak langsung mempengaruhi kinerja Bank Mega Syariah. Catatan khusus ini perlu diberikan karena perekonomian global sedang mengalami krisis yang terparah setelah berakhirnya Perang Dunia Kedua. Krisis ekonomi dan keuangan global tentunya dan perbankan yang tentunya mempunyai pengaruh bagi Indonesia, termasuk sektor keuangan dan perbankan.

Menghadapi keadaan yang penuh ketidakpastian dan risiko, maka manajemen untuk Tahun 2009 dan ke depan seharusnya akan semakin memperketat pemantauan risiko bisnis yang dihadapi. Pemantauan ini harus dilakukan secara berkelanjutan dan karena itu Bank Mega Syariah menyuguhkan tema sentral “Steering Toward Sustainable Growth“. Dengan demikian manajemen dalam pengelolaan perusahaan tidak hanya berfikir dan bertindak hanya untuk jangka pendek. Mengantisipasi lingkungan bisnis yang demikian itu maka strategi Bank Mega Syariah mengarah pada prinsip konsolidasi tetapi tumbuh.

Core business sejak tahun 2008 mengalami pergeseran

dari Joint Financing ke arah Pembiayaan untuk Mikro.

Demikian pula pada saat ini telah disiapkan semua kebutuhan untuk beroperasinya Gadai Syariah ( Rahn). Gadai Syariah mempunyai potensi yang cukup serta dapat dikombinasikan dengan pembiayaan mikro yang dikenal dengan predikat Mega Mitra Syariah. Prinsip kehati-hatian tetap akan menjadi acuan yang utama seraya menerapkan secara konsisten prinsip Good Corporate Governance.

if only no disturbances occurred that might directly

or indirectly influence the performance of Bank Mega

Syariah. This special note needs to be remarked as the global economy is suffering the worst crisis after the end of the Second World War. Economic and global financial crises as well as banking for sure bring about impact on Indonesia, including the financial and banking sectors.

Facing the conditions filled with uncertainty and risks,

in the year 2009 ahead the management should be tightly monitoring the business risks. The monitoring must be arranged on continuous basis and accordingly Bank Mega Syariah presents the central theme “Steering Toward Sustainable Growth”. Consequently in managing the company, the management thinks and acts not for short term only. In anticipation of such business environment, the strategy of Bank Mega Syariah is directed to consolidation principle yet remains growing.

As of 2008 the core business is moving from Joint

Financing toward Micro Financing. Similarly at

Apalagi untuk bank yang berbasis syariah maka prinsip amanah harus menjiwai seluruh operasi perbankan. Dengan berbagai sistem yang berbasis teknologi yang mutakhir pelayanan kepada nasabah akan terus ditingkatkan sebagai mitra usaha dan bahkan diperlakukan sebagai satu keluarga. Inilah semangat yang akan menjiwai seluruh operasi Bank Mega Syariah selama ini, dan terus akan ditingkatkan ke depan secara cerdas dan konsisten.

Insya Allah, kerja-kerja besar yang penuh tantangan ini dapat kita capai dengan selalu memohon keridhoan dari Allah Subhanahu Wa Ta’ala.

Mar’ie Muhammad

President Commissioner

Komisaris Utama

On behalf of the Board of Commisioners PT. Bank Syariah Mega Indonesia Atas nama Dewan Komisaris PT. Bank Syariah Mega Indonesia Furthermore for banks on sharia basis, amanah principle

must inspire the whole banking operations. With various latest systems based on technology, services to customers will continue to be improved as business partners and even treated as one family. This is the spirit that is so far inspiring the whole operations of Bank Mega Syariah, and in the future it will continue to be enhanced smartly and consistently.

Sharia Supervisory Board anticipates Bank Mega

Syariah to stay participating and performing in

future years and give high contribution to the

development of sharia banks in Indonesia.

DPS berharap Bank Mega Syariah tetap dapat terus

berkiprah dan berprestasi pada masa mendatang

dan memberikan kontribusi yang tinggi terhadap

perkembangan bank syariah di Indonesia.

message from sharia

advisory board

sambutan dewan pengawas sharia

1

2 3

1. KH. Ma’ruf Amin chief // ketua

2. DR. H. Achmad Satori Ismail member // anggota

Bismillahirrahmanirrahiim,

Alhamdulillah, our prayer of thanks is raised to the presence of Allah SWT for His blessings and gifts to all of us. Shalawat and respect are hopefully poured upon the Prophet Muhammad SAW including his family and relatives.

In the year 2008, Sharia Supervisory Board of PT Bank Mega Syariah Indonesia saw a moving strategy taken by the management of PT Bank Syariah Mega Indonesia (”Bank Mega Syariah”). This year, the management of Bank Mega Syariah commenced the expansion in medium and micro financing through Mega Mitra Syariah that touched more on the real sector. This is in line with the existence of sharia bank that represents the bank focusing on the real sector. Sharia Supervisory Board expects that the change of strategy can increase the Bank’s profitability in the years to come.

Howerver, the management is prompted to keep observing sharia norms, thus beside increasing profitability sharia compliance also remains well-guarded.

In the economic condition that is quite difficult at the moment, Sharia Supervisory Board anticipates Bank Mega Syariah to stay participating and performing in future years and give high contribution to the development of sharia banks in Indonesia.

Sharia Supervisory Board of Bank Mega Syariah hereby states that the banking activities conducted by Bank Mega Syariah, both operations and products in general for the period of 2008, has conformed to the advice of National Sharia Council – MUI and the opinion issued by Sharia Supervisory Board.

May God always shower His divine direction and support to us and so at all times stay under His guidance and allow us to achieve worldly and ukhrawi success. Amen.

Wassalamu’alaikum Warahmatullahi Wabarakatuh,

Bismillahirrahmanirrahiim,

Alhamdulillah, puji syukur kita panjatkan ke hadirat Allah SWT atas rahmat dan karunia-Nya kepada kita semua. Shalawat dan salam semoga tercurah kepada Nabi Muhammad SAW beserta keluarga dan kerabatnya.

Pada tahun 2008 ini, Dewan Pengawas Syariah PT Bank Mega Syariah Indonesia melihat adanya pergeseran strategi yang dilakukan oleh manajemen PT Bank Syariah Mega Indoesia (Bank Mega Syariah). Tahun ini, manajemen Bank Mega Syariah mulai melakukan ekspansi ke dalam pembiayaan menengah dan mikro melalui Mega Mitra Syariah yang lebih menyentuh kepada sektor riil. Hal ini sejalan dengan keberadaan bank syariah yang merupakan bank yang berfokus pada sektor ril. Dewan Pengawas Syariah berharap bahwa perubahan strategi ini dapat meningkatkan profitabilitas Bank Mega Syariah pada masa mendatang.

Namun demikian, Dewan Pengawas Syariah juga mengingatkan manajemen untuk tetap menjaga rambu-rambu syariah, sehingga disamping profitabilitas yang meningkat juga kepatuhan akan syariah (shariah compliance) tetap terjaga.

Dalam kondisi perekonomian yang cukup sulit pada saat ini, DPS berharap Bank Mega Syariah tetap dapat terus berkiprah dan berprestasi pada masa mendatang dan memberikan kontribusi yang tinggi terhadap perkembangan bank syariah di Indonesia.

Dewan Pengawas Syariah Bank Mega Syariah dengan ini menyatakan bahwa kegiatan perbankan yang dilakukan oleh Bank Mega Syariah baik operasional maupun produk-produknya untuk periode tahun 2008 secara umum telah sesuai dengan fatwa-fatwa Dewan Syariah Nasional – MUI serta opini yang dikeluarkan oleh Dewan Pengawas Syariah

Mudah-mudahan Allah selalu memberikan taufiq dan inayah-Nya serta kita selalu berada dalam hidayah-Nya untuk kita dapat meraih sukses duniawi maupun ukhrawi. Amin.

Wassalamu’alaikum Warahmatullahi Wabarakatuh,

Jakarta, Februari 2009

Dewan Pengawas Syariah PT Bank Syariah Mega Indonesia

message from

the chairman

sambutan presiden direktur

Beny Witjaksono

Along the year of 2008, in particular up to the third quarter, Indonesian economy still indicated good development, until when during the last three months of 2008 the economic growth started to slow down, thus in overall Indonesian economic growth in 2008 was still able to reach 6.1%.

Upon reaching the high point in June 2008, inflation

rate cooled off. In the last three months in 2008,

inflation rate was relatively lower than the same months

in 2007. The decrease of fuel price in November 2008

brought about positive impact in a deflation of 0.04% in December 2008, and so the annual inflation rate was

11.06% or still below Government’s target of 11.4%.

In the third quarter of 2008, the banking sector began experiencing the impact of global financial crisis of the period, financial industry suffered liquidity problem. Decrease of Rupiah exchange rate, decrease of share price index as foreign investors disbursed funds, capital

flight through stock exchange or bond market, were the

factors triggering liquidity problem. On the other side,

BI increased BI rate to maintain the soaring inflation rate

since the increase of fuel price early July 2008.

This condition had actually been predicted by Bank Mega Syariah since entering the year 2008. In general the Bank estimated that public purchasing power would be corrected. Therefore, the Bank attempted to anticipate it with various innovations, particularly by moving the

financing balance from Joint Financing to Micro Financing, which is called as reprofiling

the financing portfolio.

Sepanjang tahun 2008, terutama sampai triwulan Ke- III, ekonomi Indonesia masih menunjukkan pertumbuhan yang baik, sehingga ketika pada tiga bulan terakhir tahun 2008 pertumbuhan ekonomi mulai melambat, maka secara keseluruan pertumbuhan ekonomi Indonesia pada tahun 2008 masih bisa mencapai 6,1 %.

Setelah mencapai puncaknya pada bulan Juni 2008,

inflasi mulai mereda. Pada tiga bulan terakhir di tahun 2008, inflasi relatif lebih rendah dari bulan yang sama

tahun 2007. Penurunan harga BBM pada bulan

November 2008 berdampak positif berupa deflasi

sebesar 0,04% pada bulan Desember 2008, sehingga

inflasi tahunan mencapai 11,06% atau masih dibawah

target Pemerintah sebesar 11,4%.

Pada triwulan III 2008 Perbankan mulai merasakan dampak krisis keuangan global pada periode tersebut, industri keuangan mengalami kesulitan likuiditas. Penurunan nilai tukar Rupiah, penurunan indeks harga saham akibat investor asing melakukan pencairan dana, pelarian modal ke luar negeri baik melalui bursa saham maupun pasar obligasi Pemerintah merupakan faktor-faktor pemicu kesulitan likuiditas. Di sisi lain, BI menaikan

BI rate untuk menjaga inflasi yang melambung sejak

kenaikan harga bahan bakar minyak awal Juli 2008.

Kondisi ini sebenarnya sudah diantisipasi Bank Mega Syariah sejak memasuki tahun 2008. Secara umum Bank Mega Syariah memperkirakan, daya beli masyarakat akan mengalami koreksi. Dengan demikian, Bank Mega Syariah mencoba mengantisipasi dengan berbagai terobosan, khususnya dengan melakukan pemindahan

saldo pembiayaan dari pos Joint Financing ke

pembiayaan mikro. Upaya ini kami sebut dengan reprofiling portofolio pembiayaan.

the Bank attempted to anticipate it with various

innovations, particularly by moving the financing

balance from Joint Financing to Micro Financing,

which is called as reprofiling the financing portfolio.

Bank Mega Syariah mencoba mengantisipasi dengan

berbagai terobosan, khususnya dengan melakukan

pemindahan saldo pembiayaan dari pos Joint

Financing ke pembiayaan mikro. Upaya ini kami

Pada dasarnya, reprofiling portofolio pembiayaan merupakan komitmen Bank Mega Syariah sejak beberapa tahun sebelumnya. Hal ini kami tujukan untuk meminimalisir tingkat risiko pembiayaan sekaligus menerapkan azas prudential banking yang menjadi landasan Bank Mega Syariah dalam menjalankan roda bisnis.

Upaya ini dilakukan sebagai langkah untuk menyikapi kondisi pasar dan melakukan diversifikasi risiko pembiayaan. Bank Mega Syariah melakukan perubahan strategi bisnis dengan melakukan reprofiling portofolio dari sektor konsumer yang disalurkan melalui skema

Joint Financing ke sektor mikro. Hal ini berakibat pada

pergeseran komposisi portofolio pembiayaan konsumer Bank Mega Syariah

Patut disyukuri, upaya ini menbuahkan hasil yang cukup menggembirakan. Selama tahun kinerja 2008, Bank Mega Syariah mampu mencatat peningkatan kinerja dengan pencapaian angka yang bagus. Bank Mega Syariah berhasil meningkatkan aset menjadi sebesar Rp 3,103 triliun pada akhir tahun 2008. Pada akhir tahun 2007, aset Bank Mega Syariah masih sebesar Rp 2,561 Tilyun

Selama tahun tersebut, Bank Mega Syariah juga berhasil memperoleh laba usaha sebesar Rp 27,060 milyar. Bank Mega Syariah juga masih mampu memenuhi ketentuan tentang Rasio Kecukupan modal dimana posisi CAR sebesar 13,50%

Sesuai rencana bisnis yang telah ditetapkan awal tahun, pembiayaan ke sektor mikro menjadi salah satu fokus Bank Mega Syariah. Hal ini juga merupakan salah satu wujud dari upaya reprofiling portofolio pembiayaan. Kami mengakui, pembiayaan sektor mikro merupakan skema pembiayaan baru bagi Bank Mega Syariah. Hal ini merupakan tantangan yang cukup berat. Meski demikian, kami melihat bahwa pada sektor tersebut, terdapat banyak peluang yang dapat diambil demi kemajuan bisnis Bank Mega Syariah

Melalui upaya tersebut, selama tahun 2008, pembiayaan Bank Mega Syariah tumbuh sebesar 13,65% dibanding tahun 2007 menjadi sebesar Rp. 2,094 pada akhir tahun 2008.

Turunnya daya beli masyarakat membuat bisnis Joint

Financing yang menjadi tulang punggung Bank Mega

Syariah selama beberapa tahun sebelumnya, tidak memungkinkan untuk mengalami pertumbuhan optimal pada tahun 2008. Untuk itulah, Bank Mega Syariah memindahkan portofolio pembiayaan Joint

Financing ke pembiayaan mikro.

Basically, reprofiling the financing portfolio has been the commitment of Bank Mega Syariah since the last few years, which is directed to minimize financing risk and at the same time to apply the prudential banking principle that has been the foundation for Bank Mega Syariah in its business operations.

This is the effort taken as a measure to respond the market condition and to diversify the financing risk. This condition has given rise to moving the composition of the Bank’s consumers financing portfolio.

We should be thankful as this effort produced quite a satisfactory outcome. During the performance year of 2008, Bank Mega Syariah was able to book improved performance with achievement in good figures. The Bank managed to increase its assets up to Rp 3.103 trillion at the end of 2008. At the end of 2007 the assets was recorded at Rp 2.561 trillion.

During the year, Bank Mega Syariah also managed to gain business profit of Rp 27,060 billion. The Bank was also able to meet the required Capital Adequacy Ratio (CAR) at the position of 13.50%.

Pursuant to the business plan determined early in the year, micro financing became one of the focuses of Bank Mega Syariah. This was also the realization of reprofiling the financing portfolio. We admitted that micro financing was a new financing scheme for Bank Mega Syariah, which constituted a tough challenge. Nonetheless, we viewed this sector as bringing up many opportunities for the business progress of Bank Mega Syariah.

Through this effort, in 2008 the Bank’s financing account grew by 13,65% compared to 2007, to Rp. 2,094 at the end of 2008.

The decrease of public purchasing power caused the

business of Joint Financing, which was the backbone of

Bank Mega Syariah for the last few years, unlikely to have

optimal growth in 2008. For this reason, the Bank moved the portfolio of Joint Financing to Micro Financing.

Meski masih menjadi hal baru bagi Bank Mega Syariah , sesuai dengan rencana bisnis, pembiayaan sektor mikro menjadi sektor yang berkontribusi cukup besar terhadap penyaluran pembiayaan Bank Mega Syariah. Selama tahun 2008 total pembiayaan Bank Mega Syariah ke sektor ini sebesar Rp. 724,379 milyar. Sementara, pada tahun 2007, pembiayaan ke sektor ini masih belum ada.

Selain mampu mendorong pembiayaan, pembiayaan ke sektor mikro juga mengurangi risiko pembiayaan karena profil risiko relatif menyebar. Dengan demikian, Bank Mega Syariah berhasil menekan angka kredit bermasalah

atau Non Performing Financing (NPF) menjadi sangat

rendah. Hingga akhir 2008, Bank Mega Syariah mencatat,

total NPF Bank Mega Syariah sebesar 1,5%. Angka ini jauh berada di bawah NPF industri perbankan syariah nasional

yang sebesar 4.97%

Pada bidang simpanan, ditengah kondisi ekonomi yang sedang kurang bersahabat, Bank Mega Syariah mampu menumbuhkan Dana Pihak Ketiga (DPK ) sebesar 21,99% dibanding DPK tahun 2007. Melalui pertumbuhan tersebut, total DPK Bank Mega Syariah pada akhir tahun 2008 menjadi sebesar Rp. 2,646 triliun.

Pertumbuhan simpanan yang cukup baik tersebut tentu tidak lepas dari sejumlah terobosan strategis yang telah dirumuskan pada awal tahun 2008 dan akan terus dilanjutkan pada periode-periode mendatang. Beberapa terobosan strategis tersebut diantaranya; melanjutkan program insentif funding untuk staf marketing, meluncurkan produk baru dengan segmentasi customer yang lebih jelas dan fokus, meningkatkan program akuisisi melalui Direct Sales Representative, penambahan dan perluasan jaringan layanan baik berupa kantor reguler, galeri maupun layanan mikro di wilayah-wilayah pusat bisnis dan perdagangan, serta penambahan tenaga marketing disertai dengan peningkatan kualitas dan pengetahuan SDM yang berkesinambungan.

During the performance year of 2008, Bank Mega Syariah was

able to book improved performance with achievement in good

figures. The Bank managed to increase its assets up to Rp 3.103

trillion at the end of 2008.

Selama tahun kinerja 2008, Bank Mega Syariah mampu mencatat

peningkatan kinerja dengan pencapaian angka yang bagus.

Bank Mega Syariah berhasil meningkatkan aset menjadi

sebesar Rp 3,103 triliun pada akhir tahun 2008.

Other than giving a momentum to financing, financing to micro sector also has reduced the financing risk as the risk profile is relatively disseminating. Hence, Bank Mega Syariah has managed to push down the figure of

problem loan or Non Performing Financing (NPF) very low. Until the end of 2008, the Bank recorded total NPF at 1,5%. This figure was far below NPF of national sharia

banking industry of 4.97%

In savings sector, amidst the less friendly economic condition, Bank Mega Syariah was able to develop Third

Party Funds (DPK) to 21.99% compared to DPK of 2007.

With this development, the Bank’s DPK at the end of 2008 totaled Rp. 2,646 trillion.

The good development of savings was certainly related to a number of strategic innovations having been formulated since early 2008 and to be continued in the coming periods. Some of the strategic innovations are to continue the incentive program for marketing staff, to launch new products with more transparent and focusing on customer segmentation, to improve the acquisition program through Direct Sales Representative, to add and expand service network in form of regular office, gallery and micro service counters in business areas and trading centers, and to increase marketing workforce followed by constant enhancement of quality and knowledge of human resources.

As a bank with the commitment to support national economy, Bank Mega Syariah attempts at all times to increase distribution of financing, as can be seen in the

Sebagai bank yang berkomitmen untuk mendukung perekonomian nasional, Bank Mega Syariah selalu berusaha meningkatkan penyaluran pembiayaan. Hal ini dapat dilihat dari komposisi pembiayaan

terhadap Dana Pihak Ketiga atau Financing to Deposit Ratio (FDR). Hingga akhir 2008, FDR

Bank Mega Syariah sebesar 79,36%.

Upaya meningkatkan layanan pada nasabah selalu menjadi fokus utama Bank Mega Syariah. Penambahan jumlah electronic channel dan berbagai fitur yang mempermudah transaksi nasabah akan terus kami lakukan.

Guna lebih mendekatkan diri dengan nasabah, selama tahun 2008, Bank Mega Syariah juga terus mengembangkan jaringan layanan. Selama tahun tersebut, Bank Mega Syariah telah membuka 5 kantor kas yang dinamakan Gallery Bank Mega Syariah, dan 215 Kantor Cabang (Kantor Distrik) maupun Kantor Cabang Pembantu ( Kantor Unit ) layanan mikro. Melalui berbagai upaya ini, Bank Mega Syariah semakin mampu memberikan layanan prima dan professional kepada nasabah. Pertumbuhan usaha Bank Mega Syariah selama tahun 2008 menunjukkan bahwa Bank Mega Syariah memiliki kinerja perusahaan yang baik. Eksistensi Bank Mega Syariah di pentas perbankan syariah nasional kini semakin kokoh.

Di bidang manajemen risiko, perlu kami sampaikan, Bank Mega Syariah termasuk sebagai bank dengan kemampuan pengelolaan risiko cukup bagus. Tingkat kredit bermasalah yang sangat kecil yakni sebesar 1,5% merupakan bukti keberhasilan Bank Mega Syariah mengelola risiko pembiayaan.

The main focus of Bank Mega Syariah is to constantly improve services to its customers. We will continue keeping up the addition to a number of electronic channels and various features to facilitate customer transactions.

In order to get closer to customers, in 2008 Bank Mega Syariah kept expanding customer network. During the year, the Bank opened 5 cash outlets, called Bank Mega Syariah Gallery, and 215 Branch Offices (District Office) including Sub-branch Offices (Unit Office) for micro service. Through these various efforts, Bank Mega Syariah is getting more capable to provide prime and professional services to customers. The Bank’s business growth in 2008 showed good performance. The existence of Bank Mega Syariah in the arena of national sharia banking is currently getting stronger.

In the field of risk management, it is worth noted that Bank Mega Syariah is included as bank with good capacity of managing risk. Very minor level of problem loan of 1.5% represents the Bank’s achievement in managing financing risk.

Di bidang Good Corporate Governance (GCG), Bank Mega Syariah telah memiliki dan menerapkan komite-komite yang dipersyaratkan oleh Bank Indonesia. Dengan kelengkapan perangkat tersebut, Bank Mega Syariah berharap, ke depan, praktik-praktik Risk Management dan GCG akan lebih mantap serta mendarah daging di seluruh Sumber Daya Manusia (SDM) Bank Mega Syariah dalam menjalankan tugas dan amanah perusahaan.

Kedepan, Bank Mega Syariah akan terus berupaya meningkatkan kinerja semaksimal mungkin. Guna terus memperluas ekspansi bisnis, Tahun 2009 Bank Mega Syariah menargetkan membuka 100 kantor layanan mikro. Kami menyadari bahwa hal ini merupakan tantangan bisnis. Namun, dengan dukungan SDM profesional dan berdedikasi tinggi, Bank Mega Syariah mampu mencapai pertumbuhan bisnis yang berkelajutan atau sustainable growth sesuai dengan tema bisnis Bank Mega Syariah yaitu ”Steering Toward Sustainable Growth”.

Pada tahun 2009, Bank Mega Syariah bertekad akan lebih mengoptimalkan perannya sebagai intermediator pembiayaan syariah di dunia usaha khususnya di sektor mikro. Bank Mega Syariah bertekad ingin mencapai angka pertumbuhan dengan melalukan terobosan-terobosan baru yang mampu menghasilkan lompatan. Untuk itu Bank Mega Syariah telah menetapkan berbagai strategi bisnis dan target pencapaian untuk jangka pendek, menengah dan jangka panjang.

Akhir kata, menjadi ”Bank Syariah Kebanggaan Bangsa” adalah Visi Bank Mega Syariah. Sepenuhnya kami menyadari bahwa masih diperlukan proses yang cukup panjang untuk mewujudkan visi tersebut. Untuk itu, marilah kita semua merapatkan barisan, bahu membahu dan saling membantu untuk mewujudkan visi tersebut.

On behalf of the Board of Directors PT. Bank Syariah Mega Indonesia Atas nama Dewan Direksi PT. Bank Syariah Mega Indonesia In the future, Bank Mega Syariah will continue exerting

the effort to improve the performance as much as possible.

For business expansion purposes, the Bank’s target in

2009 is to open another 100 offices for micro service. We are aware that this issue is a challenging business. However, with the support of professional and highly dedicated human resources, the Bank is able to achieve sustainable business growth pursuant to the business theme of Bank Mega Syariah ”Steering Toward Sustainable Growth”.

In 2009, Bank Mega Syariah is determined to maximize the role as sharia financing intermediator particularly in micro business sector. The Bank is also determined to achieve figures of growth by making new innovations

that gets the jump ahead. For this purpose, the Bank

has resolved a number of business strategies and achievement targets for short term, medium term and long term.

Finally, to be “Sharia Bank, Pride of the Nation” is the

Vision of Bank Mega Syariah. We are fully aware that a long process is required to accomplish the vision. So, let us close ranks, do things together and help each other to realize the Vision.

Beny Witjaksono

President Director

constantly improve

services to its customers.

We will continue keeping

up the addition to a

number of electronic

channels and various

features to facilitate

customer transactions.

good corporate

governance

Landasan Pelaksanaan GCG & Penerapan GCG

Pada dasarnya yang melandasi pelaksanaan Good Corporate Governance (GCG) pada Bank Mega Syariah adalah Visi, Misi dan Value dari Bank Mega Syariah. Untuk mewujudkan hal tersebut, secara konsisten Bank Mega Syariah melakukan berbagai upaya untuk memberikan pemahaman dan pengertian yang sama disetiap jenjang organisasi agar prinsip-prinsip good corporate governance yaitu ; Transparancy, Accountability, Responsibility,

Independency, Fairness dapat menjadi budaya dalam

perusahaan (corporate culture). Bank Mega Syariah selalu memegang teguh prinsip ini dalam aktivitas usaha.

Prinsip keterbukaan ( Transparancy ) diwujudkan dengan selalu menyampaikan kepada nasabah dan stakeholders lainnya tentang kondisi keuangan dan non keuangan Bank Mega Syariah, antara lain dengan melakukan hal-hal sebagai berikut:

1. Menyusun & menyampaikan Laporan Good Corporate Governance (GCG) Bank Mega Syariah kepada pihak yang berkepentingan sesuai dengan ketentuan yang diatur dalam Peraturan Bank Indonesia / Surat Edaran Bank Indonesia tentang Pelaksanaan Good Corporate Governance Bank Umum ( PBI No. 8/4/PBI/2006; PBI No. 8/14/PBI/2006; SEBI No. 9/12/DPNP/2007).

2. Bank Mega Syariah telah mempublikasikan laporan keuangannya yang sudah diaudit oleh Kantor Akuntan Publik pada media massa nasional dan setiap tahun menerbitkan Annual Report yang dapat diakses oleh siapa saja.

3. Menyampaikan laporan secara berkala kepada institusi-institusi dan pihak berkepentingan lainnya seperti: Bank Indonesia; LPPI; YLKI; Lembaga Pemeringkat; Lembaga Penelitian Bidang Ekonomi dan Keuangan; Majalah Ekonomi & Keuangan.

Foundation for the Implementation of GCG & Application of GCG

Basically the foundation for the implementation of Good Corporate Governance (GCG) of Bank Mega Syariah is the Vision, Mission and Value of Bank Mega Syariah. In order to realize it, on consistent basis the Bank exerts every effort to give the same across-the-board comprehension and understanding and so the principles of Good Corporate Governance, i.e Transparency, Accountability, Responsibility,

Independency, Fairness may become the Bank’s

corporate culture. Bank Mega Syariah always holds strictly to these principles in conducting its business activities.

The principle of Transparency is exercised by at all times, providing customers and other stakeholders with the financial and non-financial condition of the Bank, among others, as follows:

1. To prepare and submit the Report on Good Corporate Governance (GCG) of Bank Mega Syariah to the parties concerned pursuant to Bank Indonesia Regulation/Bank Indonesia Circular Regarding Implementation of Good Corporate Governance of Commercial Banks (Bank Indonesia Regulations No. 8/4/PBI/2006; No. 8/14/PBI; Bank Indonesia Circular No.9/12/DPNP/2007).

2. Publication of its financial statements, audited by Public Accountant in national mass media and issuance of Annual Report that is accessible to public.

2. Periodic reports to the institutions and other parties of interest, such as: Bank Indonesia; LPPI; YLKI; Rating Agency; Institution of Economic and

Financial Research; Economic & Financial Magazine.

Basically the foundation for the implementation of Good

Corporate Governance (GCG) of Bank Mega Syariah is the

Vision, Mission and Value of Bank Mega Syariah.

4. Menyusun dan menyajikan laporan dengan tata cara, jenis dan cakupan sebagaimana diatur dalam ketentuan Bank Indonesia tentang Transparansi Kondisi Keuangan Bank.

5. Memberikan informasi yang cukup tentang semua produk Bank Mega Syariah, baik melalui iklan di media elektronik dan media massa, internet, brosur-brosur serta penjelasan langsung dari kantor Bank Mega Syariah.

6. Menerapkan kebijakan dan prosedur penanganan pengaduan nasabah serta memproses setiap masukan dan pengaduan nasabah sesuai dengan SLA (Service Level Agreement) yang ditetapkan.

Sementara, Akuntabilitas dijabarkan dengan pembagian tugas dan wewenang yang jelas pada setiap level organisasi yang besarannya tercermin pada struktur organisasi perusahaan.

Bank Mega Syariah selalu berpegang teguh pada prudential banking principle dalam menjalankan fungsinya sebagai lembaga intermediary dengan mematuhi semua ketentuan dan peraturan yang berlaku sebagai bentuk tanggung jawab (responsibility) terhadap pihak-pihak yang berkepentingan. Tanggung jawab tersebut diterjemahkan secara jelas dalam bentuk visi, misi dan rencana bisnis bank, agar kinerja bank dapat terukur oleh semua jajaran bank dan sesuai dengan nilai-nilai perusahaan.

Bank Mega Syariah juga selalu mendukung penerapan prinsip independensi yang tergambarkan pada setiap pengambilan keputusan yang bebas dari intervensi dari pihak-pihak tertentu, dan juga selalu memastikan terlaksananya azas kesetaraan dan kewajaran terhadap semua stakeholders guna terwujudnya lingkungan usaha yang kondusif.

4. Preparation and presentation of report according to the procedure, type and scope as specified in the provision of Bank Indonesia regarding

Transparency of Bank’s Financial Condition.

5. Sufficient information on all products of Bank Mega Syariah, through advertisements in electronic media and mass media, internet, brochures and direct explanation from the office of Bank Mega Syariah.

6. Application of policy and procedure of handling customer complaints and process of any input and customer complaints pursuant to the established Service Level Agreement (SLA).

In the interim, the principle of Accountability is described in the clear distribution of duty and authority at every

level of organization which extent as reflected in the

company’s structure of organization.

Bank Mega Syariah always strictly observes prudential banking principle in performing its function as an intermediary institution in compliance with any prevailing rules and regulations, constituting the responsibility to the parties of interest. The responsibility is translated evidently in form of the vision, mission and bank’s business plan to measure bank’s performance and conform to company values.

Peran dan Kelengkapan Elemen Organisasi

Peraturan dan perundang-undangan yang berlaku selalu menjadi pedoman Bank Mega Syariah untuk menyusun dan mengevaluasi peran setiap elemen dalam organisasi. Peran setiap elemen dalam organisasi akan selalu dievaluasi untuk disesuaikan dengan lingkungan internal dan eksternal perusahaan serta akan dikembangkan sesuai dengan perkembangan bisnis Bank Mega Syariah.

Sebagai organisasi yang selalu mengedepankan prinsip usaha yang sehat, Bank Mega Syariah telah memiliki struktur organisasi lengkap dengan elemen-elemen yang diperlukan sesuai ketentuan yang berlaku. Melalui Rapat Umum Pemegang Saham (RUPS), Bank Mega Syariah telah menetapkan 3 orang komisaris, 4 orang direksi dan 3 orang Dewan Pengawas Syariah.

Dewan Komisaris

Dewan Komisaris Bank Mega Syariah berjumlah 3 (tiga) orang termasuk diantaranya 1 (satu) orang Komisaris Utama. Seluruh Dewan Komisaris merupakan pihak independen yang tidak memiliki hubungan keuangan, kepengurusan, kepemilikan saham atau hubungan keluarga dengan anggota Dewan Komisaris lainnya, Direksi dan atau pemegang saham pengendali atau hubungan dengan Bank yang dapat mempengaruhi kemampuannya untuk bertindak independen.

Dewan Komisaris dalam menjelankan Tugas dan Tanggung Jawabnya sudah melaksanakan hal-hal sebagai berikut :

1. Dewan Komisaris telah memastikan terselenggaranya pelaksanaan prinsip-prinsip GCG dalam setiap kegiatan usaha Bank pada seluruh tingkatan atau jenjang organisasi.

2. Dewan Komisaris telah melaksanakan pengawasan terhadap pelaksanaan tugas dan tanggung jawab Direksi secara berkala maupun sewaktu-waktu, serta memberikan nasihat kepada Direksi.

Bank Mega Syariah always strictly observes prudential banking principle

in performing its function as an intermediary institution in compliance

with any prevailing rules and regulations, constituting the responsibility

to the parties of interest.

Bank Mega Syariah selalu berpegang teguh pada prudential banking

principle dalam menjalankan fungsinya sebagai lembaga intermediary

dengan mematuhi semua ketentuan dan peraturan yang berlaku sebagai

bentuk tanggung jawab (responsibility) terhadap pihak-pihak yang berkepentingan.

The Role and Completeness of Organization Elements

Prevailing rules and regulations are the guidance for Bank Mega Syariah in preparing and evaluating the role of each element in the organization. The role will always be evaluated in adjustment to the company’s internal and external vicinity, and to be developed according to the Bank’s business growth.

As an organization proposing sound business principles at all times, Bank Mega Syariah possesses complete organization structure with the necessary elements pursuant to the effective regulations. In the General Meeting of Shareholders (RUPS), the Bank has appointed 3 commissioners, 4 directors and 3 members of Sharia Supervisory Board.

Board of Commissioners

The Board of Commissioners of Bank Mega Syariah consists of 3 (three) persons, one of them President Commissioner. They are independent parties having no relation in finance, management, share ownership or family relationship with the other members of the Board of Commissioners, Board of Directors and or controlling

shareholder or relation to the Bank that may influence

them to act independently.

In performing its duty and responsibility, the Board of Commissioners has performed, as follows:

1. The Board of Commissioners has ensured the implementation of GCG principles in any of Bank’s business activities at all levels of the organization.

2. The Board of Commissioners has overseen the implementation of duty and responsibility of the Board of Directors periodically and from time to time, as well as giving advice to the Board of Directors.

3. Dalam rangka tugas pengawasan, Komisaris telah mengarahkan, memantau dan mengevaluasi pelaksanaan kebijakan strategis Bank.

4. Dewan Komisaris tidak terlibat dalam pengambilan keputusan kegiatan operasional Bank, kecuali dalam hal penyediaan dana kepada pihak terkait, dan hal-hal lain yang ditetapkan dalam Anggaran Dasar Bank dan/atau peraturan perundangan yang berlaku dalam rangka melaksanakan fungsi pengawasan.

5. Dewan Komisaris telah memastikan bahwa Direksi telah menindaklanjuti temuan audit dan rekomendasi dari Satuan Kerja Audit Intern (SKAI) Bank, auditor eksternal, hasil pengawasan Bank Indonesia dan/atau hasil pengawasan otoritas lainnya.

6. Dewan Komisaris memberitahukan kepada Bank Indonesia paling lama 7 (tujuh) hari kerja sejak ditemukan pelanggaran peraturan perundang- undangan di bidang keuangan dan perbankan, dan keadaan atau perkiraan keadaan yang dapat membahayakan kelangsungan usaha Bank.

7. Dewan Komisaris telah melaksanakan tugas dan tanggung jawab secara independen.

8. Dewan Komisaris telah membentuk Komite Audit, Komite Pemantau Risiko, serta Komite Remunerasi dan Nominasi.

9. Dewan Komisaris telah memastikan bahwa Komite yang dibentuk telah menjalankan tugasnya secara efektif.

10. Dewan Komisaris telah memiliki pedoman dan tata tertib kerja termasuk pengaturan etika kerja, waktu kerja, dan rapat.

4. The Board of Commissioners is not involved in decision making process concerning operational activities of the Bank, unless in provision of funds to related parties, and any other matters as determined in the Bank’s Articles of Association and/or any effective rules and regulations for the implementation of supervisory function.

5. The Board of Commissioners has ensured that the Board of Directors has followed up the audit findings and recommendations from the Bank’s Internal Audit Unit (SKAI), external auditor, examination report of Bank Indonesia and/or other authorities.

6. The Board of Commissioners shall notify Bank Indonesia not later than 7 (seven) working days upon finding any violation of financial and banking rules and harmful condition or estimated condition that may jeopardize the sustainability of the Bank’s operations.

7. The Board of Commissioners has performed its duty and responsibility independently.

8. The Board of Commissioners has established Audit Committee, Risk Monitoring Committee, and Remuneration and Nomination Committee.

9. The Board of Commissioners has ensured that the established Committees have performed their duties effectively.

10. The Board of Commissioners has possessed the guidelines and work procedures including the arrangement of work ethic, working hours, and meeting.