BAB I PENDAHULUAN

Tanggung Jawab Sosial Perusahaan (Corporate Social Responsibility) yang selanjutnya

disebut CSR merupakan sebuah konsep dimana perusahaan mengintegrasikan kepedulian sosial

dan lingkungan dalam operasi bisnis mereka dan dalam interaksi mereka dengan para pihak yang

berkepentingan secara sukarela (European Commision dalam Baker, 2004). Di Indonesia sendiri,

konsep CSR telah diwajibkan dan tertera di dalam Undang-Undang dan Peraturan Pemerintah.

Dalam UU No. 40 Tahun 2007 Pasal 4 ayat 1, secara khusus ditegaskan bahwa “Perseroan

yang menjalankan kegiatan di bidang dan/atau berkaitan dengan sumber daya alam wajib untuk

melaksanakan Tanggung Jawab Sosial dan Lingkungan.”

Meskipun pelaksanaan CSR telah diatur dalam Undang-Undang, namun penerapannya

masih dijalankan secara setengah-setengah oleh beberapa perusahaan di Indonesia. Dalam laporan

Indonesia Business Links (Hasibuan-Sedyono, 2007) mengungkap hasil temuan Focus Group

Discussion (FGD) dengan 20 CEO di perusahaan Indonesia yang menyatakan bahwa mayoritas

dari mereka tidak benar-benar percaya bahwa kegiatan CSR yang dicantumkan ke dalam hukum

perusahaan akan membantu dan menjamin bahwa kegiatan tersebut saling menguntungkan bagi

perusahaan dan masyarakat lokal. Dalam laporan Antara News mengungkapkan bahwa kurang

dari 50% perusahaan di Indonesia yang memerhatikan dan melakukan kegiatan CSR, terlebih

khusus dalam kegiatan di bidang lingkungan (Burhani, 2007).

Di samping itu, pengertian pengungkapan Tanggung Jawab Sosial dan Lingkungan

(TJSL) masih disalahartikan dengan konsep Tanggung Jawab Sosial (CSR). Pernyataan ini

disampaikan oleh aktivis dari Lingkar Studi CSR (Ginano, 2013).

Melihat dari masih kurangnya kesadaran perusahaan di Indonesia untuk menjalankan

Tanggung Jawab Sosial dan Lingkungan (TJSL) serta kriteria seperti apa bagi sebuah perusahaan

BAB II

TINJAUAN TEORETIS

2.1. Pengertian Tanggung Jawab Sosial dan Lingkungan

Definisi Tanggung Jawab Sosial Perusahaan (Corporate Social Responsibility)

telah dikemukakan oleh banyak pakar. Di antaranya adalah definisi yang dikemukakan oleh

Magnan & Ferrel yaitu: “A business acts in socially responsible manner when its decision and actions account for and balance diverse stakeholder interest”. Definisi tersebut

menekankan pada perlunya memberikan perhatian secara seimbang terhadap kepentingan

berbagai stakeholder yang beragam dalam setiap keputusan dan tindakan yang diambil para

pelaku bisnis melalui perilaku yang secara sosial bertanggung jawab (Susanto, 2009).

Definisi ISO 26000:2010 Guidance on Social Responsibility (dalam Lingkar Studi

CSR, 2013), menyatakan “Responsibility of an organization for the impacts of its decisions

and activities on society and the environment, through transparent and ethical behavior that contributes to sustainable development, health and the welfare of society; takes into account the expectations of stakeholders; is in compliance with applicable law and consistent with international norms of behavior; and is integrated throughout the organization and practiced in its relationships.” Definisi tersebut menekankan pada tanggung jawab

organisasi terhadap dampak keputusan dan kegiatan masyarakat serta lingkungan, melalui

perilaku yang transparan dan etis yang memberikan kontribusi terhadap pembangunan

berkelanjutan, kesehatan, dan kesejahteraan masyarakat; memperhitungkan harapan

stakeholder; sesuai dengan hukum yang berlaku dan konsisten dengan norma-norma

perilaku internasional; dan terintegrasi ke seluruh organisasi serta dipraktikkan dalam

pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan

lingkungan yang bermanfaat, baik bagi Perseroan sendiri, komunitas setempat, maupun

masyarakat pada umumnya. Selanjutnya dijelaskan dalam Pasal 74 ayat 1, bahwa Perseroan

yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam

wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan. Kemudian dalam Pasal 74

ayat 2, bahwa Tanggung Jawab Sosial dan Lingkungan merupakan kewajiban Perseroan

yang dianggarkan dan diperhitungkan sebagai biaya Perseroan yang pelaksanaannya

dilakukan dengan memerhatikan kepatutan dan kewajaran.

Dari beberapa pengertian tersebut di atas, dapat disimpulkan bahwa Tanggung

Jawab Sosial dan Lingkungan (TJSL) merupakan hal yang penting bagi setiap perusahaan

agar dapat mengatur, mengolah, dan mempergunakan lingkungan sebaik-baiknya yang tidak

hanya menguntungkan dan meningkatkan efisiensi bisnis perusahaan, melainkan juga

berdampak positif terhadap lingkungan dan sosial masyarakat di masa yang akan datang.

2.2. Dimensi Tanggung Jawab Sosial dan Lingkungan

Alexander Dahlsrud, 2008 (dalam Lingkar Studi CSR, 2013) merangkum lima

dimensi Tanggung Jawab Sosial Perusahaan, yaitu: ekonomi, sosial, lingkungan, pemangku

kepentingan, dan sifat voluntari.

Menurut ISO 26000:2010 (dalam Lingkar Studi CSR, 2013), Tanggung Jawab

Sosial Perusahaan terhadap Lingkungan menekankan pada empat subjek inti, yaitu:

1. Pencegahan polusi

2. Penggunaan sumber daya yang berkelanjutan

3. Mitigasi dan adaptasi terhadap perubahan iklim

BAB III PEMBAHASAN

3.1. Tanggung Jawab Sosial Sebagai Sebuah Gagasan

Cowen, et al., (dalam Anggraini, 2006) mengatakan bahwa perusahaan yang

berorientasi pada konsumen diperkirakan akan memberikan informasi mengenai

pertanggungjawaban sosial karena hal ini akan meningkatkan image perusahaan dan meningkatkan penjualan. Dari hasil penelitian, Anggraini (2006) menemukan bahwa

variabel persentase kepemilikan manajemen berpengaruh terhadap kebijakan perusahaan

dalam mengungkapkan informasi sosial dengan arah sesuai dengan yang diprediksi.

Semakin besar kepemilikan manajer di dalam perusahaan, manajer perusahaan akan semakin

banyak mengungkapkan informasi sosial dari kegiatan-kegiatan yang telah dilakukan di

dalam program Tanggung Jawab Sosial Perusahaan.

Pemikiran yang melandasi Tanggung Jawab Sosial Perusahaan yang sering

dianggap inti dari etika bisnis adalah bahwa perusahaan tidak hanya mempunyai

kewajiban-kewajiban ekonomi dan legal (artinya kepada pemegang saham / shareholders) tetapi juga

kewajiban-kewajiban terhadap pihak-pihak lain yang berkepentingan (stakeholders) yang

jangkauannya melebihi kewajiban ekonomi dan legal. Tanggung Jawab Sosial Perusahaan

terjadi di antara sebuah perusahaan dengan semua stakeholder, termasuk di dalamnya adalah

pelanggan, pegawai, komunitas, investor, pemerintah, supplier bahkan juga kompetitor.

3.2. Tanggung Jawab Sosial Perusahaan terhadap Lingkungan

Apabila dilihat secara konseptual, perusahaan yang berkewajiban untuk

dan lain sebagainya. Sementara yang dimaksud dalam kaitannya dengan sumber daya alam,

yaitu perusahaan yang salah satu produknya merupakan hasil modifikasi maupun turunan

atau komponen-komponennya menggunakan hasil-hasil dari alam. Hal tersebut sesuai

dengan penjelasan Pasal 74 UUPT No. 40 Tahun 2007.

Sebagaimana dikatakan pula oleh Mazurkiewicz (2005) bahwa kemampuan

perusahaan untuk menutupi implikasi lingkungan yang berasal dari produk operasi dan

fasilitas, menghilangkan limbah dan emisi, memaksimalkan efisiensi dan produktivitas

sumber daya alam dan meminimalkan praktik-praktik yang buruk dapat memengaruhi

kenikmatan sumber daya alam suatu negara bagi generasi mendatang.

Dengan demikian, maka Perseroan yang tidak menjalankan usaha di bidang sumber

daya alam atau menjalankan usaha yang tidak berdampak pada fungsi kemampuan sumber

daya alam tidak dibebankan pelaksanaan tanggung jawab sosial dan lingkungan.

Untuk merealisasikan kewajiban tanggung jawab sosial dan lingkungan tersebut,

Pasal 74 UUPT No. 40 Tahun 2007 menentukan agar Perseroan menganggarkan kegiatan

tanggung jawab sosial dan lingkungan tersebut sebagai biaya Perseroan. Hal ini antara lain

dengan memasukkan biaya program Tanggung Jawab Sosial dan Lingkungan tersebut ke

dalam Rencana Kerja Tahunan Perseroan tahun berikutnya sebagaimana dimaksud Pasal 63

UUPT No

Ada berbagai macam bentuk tanggung jawab sosial, namun yang paling utama

adalah melakukan ‘penyelamatan’ terhadap sumber daya alam yang semakin lama semakin

terganggu keseimbangannya (Devita, 2012). Bentuk lainnya bisa bermacam-macam, seperti

membantu dalam pembangunan kesejahteraan sosial dan masyarakat di sekitar perusahaan,

melakukan aksi-aksi sosial dan kemanusiaan, mengedukasi masyarakat dengan berbagai

pengetahuan yang bermanfaat, program kemitraan antara pengusaha kecil dan pengusaha

3.3. Tanggung Jawab Sosial dan Lingkungan Perusahaan di Indonesia

Tanggung jawab sosial perusahaan terhadap lingkungan mendapatkan perhatian

paling sedikit dibandingkan dengan kegiatan-kegiatan tanggung jawab sosial perusahaan

yang lainnya, seperti pelayanan sosial, kesehatan, pendidikan, dan lain sebagainya. Saidi dan

Abidin (2004) juga menunjukkan bahwa Tanggung Jawab Sosial Perusahaan terhadap

Lingkungan mendapatkan suntikan biaya paling kecil jika dibandingkan dengan kegiatan

sosial lainnya. Selain di Indonesia, hasil penelitian yang sama juga menunjukkan bahwa

penerapan dan pengungkapan CSR yang baik terhadap lingkungan memiliki pengaruh

negatif terhadap harga saham (Izzo & Di Donato, 2012).

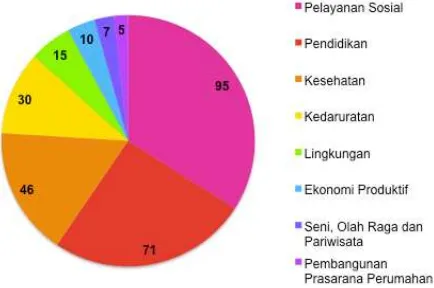

Gambar 3.1. Tanggung Jawab Sosial Perusahaan terhadap Lingkungan

Sumber: Saidi & Abidin, 2004 (dalam Ivyannoproject, 2012)

Dari grafik di atas, sebanyak 279 kegiatan sosial dalam setahun yang dilakukan oleh

beberapa perusahaan di Indonesia dengan total sebesar 115,3 Miliar. Kegiatan sosial terbesar

dicurahkan oleh beberapa perusahaan di Indonesia untuk 95 kegiatan pelayanan sosial

dengan total biaya sebesar 38 Miliar. Sedangkan pada urutan terakhir, kegiatan sosial lewat

pembangunan prasarana perumahan yang hanya terdapat 5 kegiatan dengan total biaya

Gambar 3.1. Tanggung Jawab Sosial Perusahaan terhadap Lingkungan

Sumber: Saidi & Abidin, 2004 (dalam Ivyannoproject, 2012)

Berikut ini adalah beberapa contoh perusahaan yang melaksanakan program

Tanggung Jawab Sosial terhadap Lingkungan.

1. PT Unilever Indonesia, di antaranya melakukan Green and Clean dengan mendaur ulang

kantong bekas produk Unilever dan pemberdayaan petani kedelai hitam.

2. PT Adaro Indonesia, di antaranya menyediakan pusat air bersih dan menjualnya kepada

masyarakat dengan harga terjangkau. Sementara pengaturannya dilakukan oleh

masyarakat itu sendiri.

3. PT Telekomunikasi Indonesia, di antaranya melakukan perbaikan dan pengembangan

drainase, penanaman pohon lindung, pengerasan dan pengaspalan jalan.

4. PT HM Sampoerna, di antaranya menciptakan air bersih untuk masyarakat, dan

melakukan penanaman pohon untuk reboisasi.

5. PT Tambang Batubara Bukit Asam, di antaranya membuat kolam pengendap lumpur,

pemanfaatan tanaman minyak kayu putih, dan membangun taman hutan raya.

6. PT Bakrieland Development, di antaranya membangun kawasan resapan air, penggunaan

solar energy system, dan program Goes Green di Bali Nirwana Resort.

7. PT Berau Coal, di antaranya pemanfaatan lahan menjadi area tanaman buah-buahan, area

BAB IV

KESIMPULAN & SARAN

4.1. Kesimpulan

Tanggung Jawab Sosial Perusahaan terhadap Lingkungan mendapatkan perhatian

paling sedikit dibandingkan dengan kegiatan-kegiatan tanggung jawab sosial perusahaan

yang lainnya, seperti pelayanan sosial, kesehatan, pendidikan, dan lain sebagainya. Saidi dan

Abidin, 2004 (dalam Ivyannoproject, 2012) menunjukkan bahwa Tanggung Jawab Sosial

perusahaan Indonesia terhadap Lingkungan mendapatkan suntikan biaya paling kecil jika

dibandingkan dengan kegiatan sosial lainnya.

Di samping itu, kenyataannya masih ada beberapa perusahaan yang belum

memahami pengungkapan Tanggung Jawab Sosial dan Lingkungan (TJSL) dalam konsep

Tanggung Jawab Sosial Perusahaan (CSR).

4.2. Saran

1. Pelaksanaan Tanggung Jawab Sosial dan Lingkungan (TJSL) akan menguntungkan bagi

perusahaan yang menjalankannya, antara lain pengembangan citra perusahaan di mata

konsumen dan investor, perusahaan dapat mengeliminasi konflik lingkungan dan sosial

di sekitar perusahaan, perusahaan dapat meningkatkan kerja sama dengan para

pemangku kepentingan, serta perusahaan dapat menonjolkan keunggulan komparatif.

2. Tulisan dalam paper ini hanya mengkaji fenomena dan hasil penelitian dari kasus yang

terjadi dalam hubungannya dengan konsep CSR dan TJSL dari sudut pandang penulis.

Sehingga memerlukan kajian yang lebih mendalam ataupun penelitian lebih lanjut

DAFTAR PUSTAKA

Anggraini, Fr. Reni Retno (2006). “Pengungkapan Informasi Sosial dan Faktor-Faktor yang Memengaruhi Pengungkapan Informasi Sosial dalam Pelaporan Keuangan Tahunan” dalam Simposium Nasional Akuntansi IX. Padang, 23-26 Agustus 2006.

Burhani, Ruslan (2007). “Kurang dari 50 Persen Perusahaan Laksanakan CSR” dalam Antara

News. Dipublikasikan pada 4 Juli 2007. Diakses dari http://www.antaranews.com/berita/ 68802/kurang-dari-50-persen-perusahaan-laksanakan-csr/ pada 25 Agustus 2014.

Baker, Mallen (2004). “Corporate Social Responsibility―What does it mean?” dalam Definitions

of Corporate Social Responsibility. Dipublikasikan pada 8 Juni 2004. Diakses dari

http://www.mallenbaker.net pada 25 Agustus 2014.

Devita, Irma (2012). “Tanggung Jawab Sosial dan Lingkungan” dalam Info Kenotariatan dan

Pertanahan. Diakses dari http://irmadevita.com/ pada 25 Agustus 2014.

Ginano, Katamsi (2013). “Tafsir Semena-mena CSR dan TJSL” dalam KORAN TEMPO. Diakses dari http://koran.tempo.co/k pada 25 Agustus 2014.

Hasibuan-Sedyono, Chrysanti (2007). “Corporate Social Responsibility (CSR) in INDONESIA” dalam Current Situation of CSR in Indonesia. Dipublikasikan pada 24 Oktober 2007. Diakses dari http://www.adbi.org/conf-seminar-papers/2007/10/24/2377.csr/ pada 25 Agustus 2014.

Ivyannoproject (2012). “Tanggung Jawab Sosial terhadap Lingkungan”. Dipublikasikan pada 1 Agustus 2012. Diakses dari http://ivyannoproject.com/c pada 25 Agustus 2014.

Lingkar Studi CSR (2013). “Pembangunan Berkelanjutan, Tanggung Jawab Sosial Perusahaan (CSR) dan Penanganan Kemiskinan” dalam Diskusi Publik (Jakarta, 18 Juli 2013). Diakses dari http://pwyp-indonesia.org/ pada 25 Agustus 2014.

Mazurkiewicz (2005). “Corporate Environmental Responsibility: Is A Common CSR Framework Possible?” Diakses dari http://siteresources.worldbank.org/ pada 25 Agustus 2014.

Susanto, A. B. (2009). Reputation―Driven Corporate Social Responsibility: Pendekatan Strategi Manajemen dalam CSR. Jakarta: Esensi, Divisi Penerbit Erlangga.