1

1.

Pendahuluan

1.1. Latar Belakang

Seorang pemilik modal yang berminat membeli obligasi, seharusnya memperhatikan peringkat obligasi karena peringkat tersebut memberikan informasi dan memberikan signal tentang probabilitas kegagalan hutang suatu perusahaan. Peringkat obligasi merupakan skala rasio atau tingkat keamanan dari semua obligasi yang diterbitkan. Peringkat obligasi menjadi penting karena bertujuan untuk menilai kinerja perusahaan, menyatakan layak atau tidaknya obligasi tersebut diinvestasikan dan menggambarkan kemampuan perusahaan dalam menyelesaikan kewajibannya dimasa yang akan datang.

Sebelum ditawarkan, obligasi seharusnya diperingkat oleh suatu lembaga atau agen pemeringkat obligasi (Rating Agency). Agen pemeringkat obligasi adalah lembaga independen, obyektif dan dapat dipercaya yang memberikan informasi pemeringkat skala resiko, dan didalamnya terdapat sekuritas obligasi yang berfungsi sebagai petunjuk sejauh mana keamanan suatu obligasi bagi investor. Keamanan tersebut ditunjukkan oleh kemampuan suatu perusahaan dalam hal membayar bunga dan melunasi pokok pinjaman. Dan bagi pemilik modal bisa menggunakan jasa agen pemeringkat obligasi tersebut untuk mendapatkan informasi mengenai peringkat obligasi.

Di Indonesia terdapat dua lembaga pemeringkat efek, yaitu PT PEFINDO dan PT Moody’s Indonesia. Perbedaan kedua agen tersebut adalah

2

pemeringkat bond, commercial paper, collateralized bond, dan general obligation (Raharjo, 2003).

3

Ada beberapa penelitian menurut Sejati (2010), Almilia dan Devi (2007), Andry (2005), yang menguji faktor-faktor yang mempengaruhi peringkat obligasi. Sejati (2010) menyatakan bahwa growth perusahaan berpengaruh signifikan terhadap peringkat obligasi. Almilia dan Devi (2007) menyatakan bahwa yang berpengaruh signifikan terhadap peringkat obligasi adalah growth dan rasio likuiditas yang diproyeksikan dengan current ratio. Andry (2005) menyatakan growth, sinking fund, umur obligasi dan auditor berpengaruh terhadap peringkat obligasi.

Beberapa hasil penelitian sebelumnya menunjukkan bahwa variabel yang mempengaruhi sangat bervariatif. Untuk itu dalam penelitian ini akan mengintegrasi dari hasil penelitian sebelumnya yang mempengaruhi peringkat obligasi dengan menggunakan variabel pertumbuhan (growth) perusahaan likuiditas, profitabilitas, sisa umur obligasi, dan reputasi auditor dengan periode waktu pengamatan yang beda dari penelitian sebelumnya. Sampel yang diambil dalam penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang menerbitkan obligasi dan diperingkat oleh lembaga pemeringkat obligasi yaitu oleh PEFINDO periode tahun 2008-2011.

1.2. Persoalan Penelitian

4

1. Apakah pertumbuhan (growth) perusahaan berpengaruh secara signifikan terhadap peringkat obligasi di perusahaan manufaktur?

2. Apakah Profitabilitas perusahaan berpengaruh secara signifikan terhadap peringkat obligasi di perusahaan manufaktur?

3. Apakah Likuiditas perusahaan berpengaruh secara signifikan terhadap peringkat obligasi di perusahaan manufaktur?

4. Apakah Sisa Umur Obligasi perusahaan berpengaruh secara signifikan terhadap peringkat obligasi di perusahaan manufaktur?

5. Apakah Reputasi auditor perusahaan berpengaruh secara signifikan terhadap peringkat obligasi di perusahaan manufaktur?

1.3. Tujuan Penelitian

1. Menguji pengaruh pertumbuhan (growth) perusahaan terhadap peringkat obligasi pada perusahaan manufaktur yang terdapat di BEI.

2. Menguji pengaruh profitabilitas perusahaan terhadap peringkat obligasi pada perusahaan manufaktur yang terdapat di BEI.

3. Menguji pengaruh Likuiditas perusahaan terhadap peringkat obligasi pada perusahaan manufaktur yang terdapat di BEI.

4. Menguji pengaruh Sisa Umur Obligasi perusahaan terhadap peringkat obligasi pada perusahaan manufaktur yang terdapat di BEI.

5

2.

Telaah Literatur dan Konsep

2.1 Obligasi

Obligasi adalah surat berharga atau sertifikat yang berisi kontrak pengakuan hutang atas pinjaman yang diberima oleh penerbit obligasi dari pemberi pinjaman (pemodal).

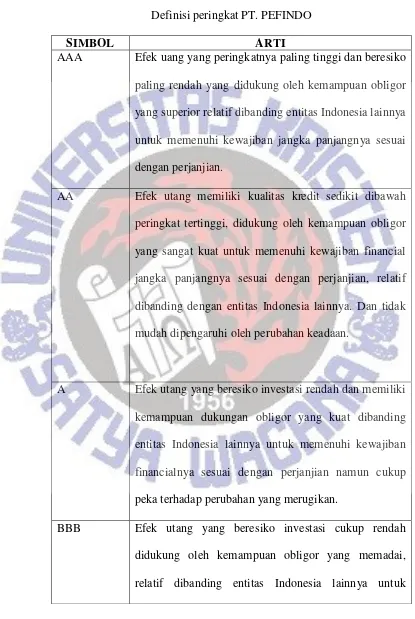

2.2 Peringkat Obligasi

Seorang pemodal yang tertarik untuk membeli obligasi tentunya harus memperhatikkan peringkat obligasi (rating bond). Peringkat merupakan sebuah pernyataan tentang keadaan penghutang dan kemungkinan apa yang bisa dan akan dilakukan sehubungan dengan hutang yang dimiliki. Dapat dikatakan bahwa peringkat mencoba mengukur risiko kegagalan yaitu peluang emitan atau peminjam akan megalami kondisi tidak mampu memenuhi kewajiban keuangan (Foster, 1986), peringkat obligasi perusahaan memberikan petunjuk bagi investor tentang kualitas investasi obligasi yang mereka minati.

Pemodal bisa menggunakan jasa pemeringkat obligasi di Indonesia yaitu PEFINDO untuk memberikan penilaian terhadap obligasi yang beredar untuk mendapatkan informasi mengenai peringkat obligasi.

6

Tabel 2.1

Definisi peringkat PT. PEFINDO

SIMBOL ARTI

AAA Efek uang yang peringkatnya paling tinggi dan beresiko paling rendah yang didukung oleh kemampuan obligor yang superior relatif dibanding entitas Indonesia lainnya untuk memenuhi kewajiban jangka panjangnya sesuai dengan perjanjian.

AA Efek utang memiliki kualitas kredit sedikit dibawah peringkat tertinggi, didukung oleh kemampuan obligor yang sangat kuat untuk memenuhi kewajiban financial jangka panjangnya sesuai dengan perjanjian, relatif dibanding dengan entitas Indonesia lainnya. Dan tidak mudah dipengaruhi oleh perubahan keadaan.

A Efek utang yang beresiko investasi rendah dan memiliki kemampuan dukungan obligor yang kuat dibanding entitas Indonesia lainnya untuk memenuhi kewajiban financialnya sesuai dengan perjanjian namun cukup peka terhadap perubahan yang merugikan.

7

SIMBOL ARTI

memenuhi kewajiban financialnya sesuai dengan perjanjian. Namun kemampuan tersebut dapat diperlemah oleh perubahan keadaan bisnis dan perekonomian yang merugikan.

BB Efek utang menunjukkan dukungan kemampuan obligor yang agak lemah relatif dibanding entitas Indonesia lainnya untuk memenuhi kewajiban fianncial ajangka panjangnya sesuai dengan perjanjian serta peka terhadap keadaan bisnis dan perekonomian yang tidak menentu dan merugikan.

B Efek utang yang menunjukkan parameter perlindungan yang sangat lemah, walaupun obligor masih memiliki kemampuan untuk memenuhi kewajiban financial jangka panjangnya. Namun adanya perubahan keadaan bisnis dan perekonomian yang merugikan akan memperburuk kemampuan tersebut untuk memenuhi kewajiban financialnya.

CCC Efek utang yang tidak mampu lagi memenuhi kewajiban financialnya serta hanya bergantung kepada perbaikan keadaan eksternal.

D Efek utang yang macet atau emitennya sudah berhenti berusaha.

8 2.3. Teori Sinyal

Teori Sinyal mengatakan adanya hubungan asimetri antara manajemen dengan berbagai pihak yang berkepentingan terhadap informasi perusahaan (Raharja dan Sari, 2008).

Asimetri informasi yang diberikan oleh manajemen perusahaan menyebabkan pihak eksternal sangat sulit membedakan antara perusahaan yang memiliki kualitas yang tinggi atau rendah. Sebelum memutuskan untuk berinvestasi obligasi, pihak eksternal perusahaan yang lain seperti calon investor sangat membutuhkan informasi tentang kondisi obligasi melalui sinyal yang diberikan oleh manajemen atau pihak internal perusahaan dengan menggunakan agen pemeringkat obligasi sehingga nantinya calon investor dapat membedakan apakah obligasi setelah diinvestasikan tersebut berpotensi gagal bayar atau tidak.

2.4. Nalar Konsep

2.4.1. Pengaruh Pertumbuhan (growth) perusahaan terhadap

Peringkat Obligasi

9

perusahaan dikatakan baik jika nilai pasar lebih besar dari nilai buku (book value), karena nilai pasar disini menggambarkan kemampuan perusahaan dalam menghasilkan keuntungan dari nilai jual per saham yang tinggi dan beredar di pasar, sehingga dengan keuntungan yang didapat dari nilai jual per saham yang tinggi, maka perusahaan pada saat itu dalam pertumbuhan yang baik, dan memiliki modal yang baik dan besar yang didapat dari keuntungan nilai jual per saham yang digunakan untuk membayar kewajiban perusahaan dalam jangka panjang maupun jangka pendek, sehingga secara tidak langsung jika suatu pertumbuhan perusahaan baik maka akan berpengaruh terhadap peringkat obligasi dan dapat memberikan peringkat obligasi yang baik.

Pottier and Sommer (1997) mengatakan bahwa pertumbuhan (growth) perusahaan yang kuat berhubungan positif dengan keputusan rating dan grade yang diberikan oleh pemeringkat obligasi.

H1: Pertumbuhan (growth) perusahaan berpengaruh positif signifikan terhadap peringkat obligasi pada perusahaan manufaktur.

2.4.2. Pengaruh Profitabilitas Perusahaan Terhadap Peringkat

Obligasi

10

memberikan informasi melalui laporan keuangannya dengan melihat dari laba yang tinggi dari perusahaan tersebut, dan nantinya dengan laba yang tinggi yang dimiliki oleh perusahaan digunakan untuk membayar dan melunasi kewajiban jangka panjang, dan dapat digunakan sebagai pengukur risiko

default perusahaan, karena memiliki laba yang tinggi dan konsisten dari tahun per tahun, Sehingga dapat dikatakan apabila laba perusahaan tinggi maka akan berpengaruh terhadap peringkat obligasi, dan peringkat obligasi yang ditimbulkan merupakan peringkat yang termasuk dalam kategori investment grade.

Mark, K; Peter, K; and Teck-Kin, S (2001) mengatakan bahwa rasio profitabilitas yang diukur dengan ROA mempunyai pengaruh yang positif terhadap pertumbuhan laba, karena rasio ini mengukur kemampuan perusahaan dalam menghasilkan laba bersih berdasarkan tingkat asset tertentu dan Sejati (2010) mengatakan bahwa ketika laba perusahaan tinggi maka peringkat obligasi juga tinggi.

H2: Profitabilitas berpengaruh positif signifikan terhadap peringkat obligasi pada perusahaan manufaktur.

2.4.3 Pengaruh Likuiditas Perusahaan Terhadap Peringkat Obligasi

11

aktiva lancar perusahaan, jika perusahaan memiliki aktiva lancar yang tinggi maka kemampuan perusahaan untuk melunasi kewajiban jangka pendek dikatakan baik dan tepat waktu dan mengindikasikan bahwa perusahaan dalam keadaan likuid, karena perusahaan akan mendapatkan pendapatan yang tinggi melalui pemasukan dari kas perusahaan, dan nantinya dengan kas perusahaan yang tinggi digunakan untuk membayar kewajiban jangka pendek perusahaan, maka secara tidak langsung akan memberikan peringkat obligasi yang

investment grade bagi perusahaan dari pemeringkat obligasi.

Burton et al (2000) mengatakan bahwa tingkat likuditas yang tinggi akan menunjukkan kuatnya kondisi keuangan secara finansial sehingga akan mempengaruhi peringkat obligasi.

H3: Likuiditas berpengaruh positif signifikan terhadap peringkat obligasi pada perusahaan manufaktur.

2.4.4 Perngaruh Sisa Umur Obligasi Perusahaan Terhadap

Peringkat Obligasi

12

5 tahun. Semakin panjang jatuh tempo suatu obligasi, maka semakin tinggi kupon dan bunganya yang harus dibayar.

Berdasarkan teori sinyal yang dikemukakan diatas pihak manajemen perusahaan memberikan informasi kepada investor dengan melihat sisa umur obligasi dari perusahaan tersebut, apakah perusahaan tersebut memiliki sisa umur obligasi yang lebih sedikit dari jatuh tempo (maturity) obligasi atau memiliki sisa umur obligasi yang lebih panjang, karena jika sisa umur obligasinya lebih pendek dari jatuh tempo (maturity) obligasi, maka kemampuan perusahaan untuk melunasi sisanya dikatakan baik dibanding dengan perusahaan yang memiliki sisa pelunasan pembayaran obligasi yang lebih panjang dari jatuh tempo (maturity) obligasi.karena perusahaan tidak bisa memprediksi pembayaran kupon dan bunga obligasi dan tidak mengerti kondisi perekonomian yang sedang terjadi pada saat itu, dan investor di Indonesia cenderung tidak menyukai obligasi dengan sisa umur yang panjang, karena resiko yang didapat juga akan semakin besar, sehingga dapat dikatakan jika perusahaan memiliki sisa umur obligasi pendek, maka peringkat obligasi yang diberikan oleh pemeringkat obligasi akan masuk ke dalam kategori peringkat obligasi yang investment grade.

Wydia Andry (2005) mengatakan bahwa perusahaan yang rating obligasinya tinggi memiliki sisa umur obligasi yang pendek.

13

2.4.5 Pengaruh Reputasi Auditor Perusahaan Terhadap Peringkat

Obligasi

Didasarkan pada teori sinyal yang telah dikemukakan diatas, pihak manajemen perusahaan memberikan informasi kepada pihak eksternal perusahaan berupa hasil laporan keuangan perusahaan yang diaudit oleh jasa audit big four, karena jika kinerja laporan keuangan perusahaan diaudit oleh

big four maka tingkat kebenaran dan ketelitian dari laporan keuangan akan semakin akurat dan terpercaya dan nantinya akan mempengaruhi peringkat obligasi.

Sementara di Indonesia emiten yang kinerja laporan keuangan diaudit oleh big four akan memberikan peringkat obligasi perusahaan yang investment grade, karena kualitas kredit yang diinginkan oleh investor di Indonesia maupun investor di luar negeri adalah kualitas kredit yang lebih kecil resikonya tetapi dapat menghasilkan return atau penghasilan yang tinggi, dan kualitas kredit yang kecil dan baik bagi perusahaan didukung dengan kualitas audit yang akurat dan terpercaya.

Andry (2005) mengatakan bahwa semakin tinggi reputasi auditor maka semakin tinggi pula tingkat kepastian suatu perusahaan sehingga semakin kecil kemungkinan perusahaan mengalami kegagalan. Yang termasuk dalam kategori auditor big four adalah Sidharta dan Sidharta yang berafiliasi dengan KPMG, Prasetyo, Sarwoko dan Sandjaja yang berafiliasi dengan Ernst and Young, Osman Ramli Satrio yang berafiliasi dengan Deloitte Touche dan

14

H5: Reputasi Auditor berpengaruh positif signifikan terhadap peringkat obligasi pada perusahaan manufaktur.

2.5. Kerangka Teoritis

+

+

+

-

+

3.

Metode Penelitian

3.1. Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2008-2011 yang menerbitkan obligasi dan diperingkat oleh lembaga pemeringkat obligasi yaitu oleh PT.PEFINDO (Pemeringkat Efek Indonesia).

Sampel yang digunakan dalam penelitian ini adalah 14 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dan diperingkat oleh PT. PEFINDO (Pemeringkat Efek Indonesia).

Growth (H1) Profitabilitas (H2) Likuditas (H3)

Sisa Umur Obligasi (H4) +++

Reputasi Auditor (H5)

15

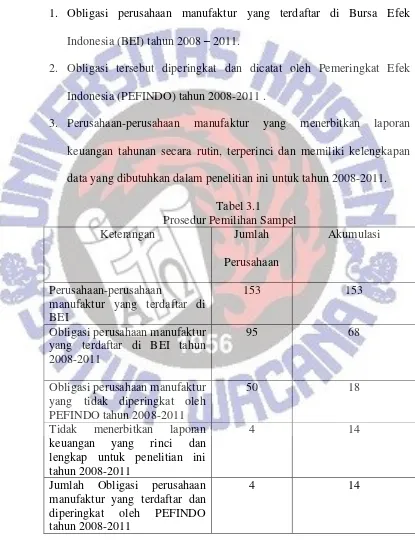

Teknik pengumpulan sampel yang digunakan dalam penelitian ini adalah metode purposive sampling. Adapun kriteria dalam pengambilan sampel adalah sebagai berikut :

1. Obligasi perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2008 – 2011.

2. Obligasi tersebut diperingkat dan dicatat oleh Pemeringkat Efek Indonesia (PEFINDO) tahun 2008-2011 .

3. Perusahaan-perusahaan manufaktur yang menerbitkan laporan keuangan tahunan secara rutin, terperinci dan memiliki kelengkapan data yang dibutuhkan dalam penelitian ini untuk tahun 2008-2011.

Tabel 3.1

manufaktur yang terdaftar di BEI yang tidak diperingkat oleh PEFINDO tahun 2008-2011

50 18

Tidak menerbitkan laporan keuangan yang rinci dan lengkap untuk penelitian ini tahun 2008-2011

4 14

Jumlah Obligasi perusahaan manufaktur yang terdaftar dan diperingkat oleh PEFINDO tahun 2008-2011

16 3.2. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yang diperoleh dari database Bursa Efek Indonesia, Indonesia Bond Market dan juga data dari Indonesia Capital market Direcotry (ICMD) tahun 2008 – 2011. Sedangkan metode pengumpulan data yang digunakan dalam penelitian ini adalah Studi Dokumentasi yaitu laporan keuangan, artikel-artikel, dan prospektus dari sampel yang akan diteliti.

3.3. Pengukuran Variabel

Variabel Dependent (Y)

Peringkat Obligasi Klasifikasi Peringkat Kategori Peringkat

17 Variabel Independent (X)

Skala pengukuran untuk variabel keuangan menggunakan rasio seperti variabel growth perusahaan, profitabilitas dan likuiditas perusahaan, sedangkan untuk variabel non keuangan menggunakan variabel dummy seperti sisa umur obligasi dan reputasi auditor.

Pertumbuhan (growth) Perusahaan (X1)

Variabel pertumbuhan (growth) perusahaan yang digunakan dalam penelitian ini sesuai dengan penelitian Wydia Andry (2005) yang melihat growth berdasarkan kesempatan bertumbuh (growth oppurtunities) perusahaan yang diukur dengan book to market ratio.

Book To Market= Book Value of Firm Market Value of Firm

Profitabilitas Perusahaan (X2)

Rasio profitabilitas yang digunakan dalam penelitian ini menggunakan

return on total asset (ROA). Arvian (2012)

Return On Total Asset= Laba Bersih Total Aktiva

Likuditas Perusahaan (X3)

Rasio likuiditas yang digunakan dalam penelitian ini menggunakan

current ratio.

18 Sisa Umur Obligasi (X4)

Skala pengukuran menggunakan skala nominal karena merupakan variabel dummy. Pengukuran dilakukan dengan memberikan nilai 1 jika obligasi mempunyai sisa umur antara 1-5 tahun dan 0 jika obligasi mempunyai sisa umur lebih dari lima tahun. Almilia dan Devi (2007), Magreta dan Poppy (2009).

Reputasi Auditor (X5)

Skala pengukuran menggunakan skala nominal karena merupakan variabel dummy. Pengukuran dilakukan dengan memberi nilai 1 jika laporan keuangan diaudit oleh big four dan 0 jika laporan keuangan tidak diaudit oleh

big four. Almilia dan Devi (2007), Magreta, Poppy Nurmayati (2009)

3.4. Model Penelitian

Logit (p1+ p2+ …..pk) = a 1+ β’X1 + β’X2 + β’X3 + β’X4 + β’X5 + ε

Keterangan :

P: Probabilitas Peringkat Obligasi P1 = idD- idCCC+

19

Teknik analisis data yang digunakan dalam penelitian ini adalah model

ordinal logistic regression. Model ini digunakan karena variabel terikat dari penelitian ini berbentuk kategorial.

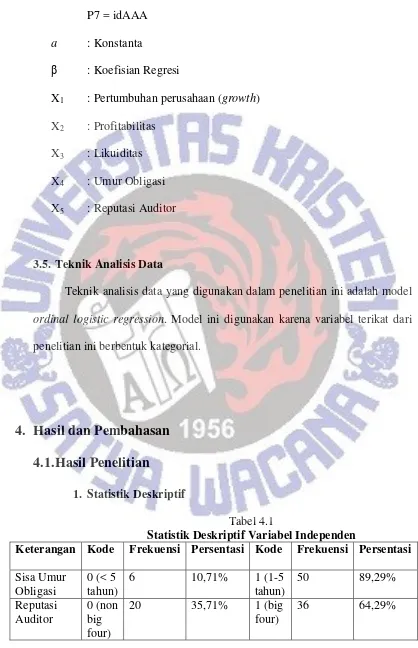

Keterangan Kode Frekuensi Persentasi Kode Frekuensi Persentasi

20

Keterangan Minimum Maximum Rata-rata Deviasi standar

Statistik deskriptif dalam penelitian ini disajikan untuk memberi informasi tentang karakteristik variabel independen peringkat obligasi. Tabel diatas menunjukkan bahwa untuk variabel pertumbuhaan (growth) perusahaan, profitabilitas dan likuiditas perusahaan nilainya cenderung kearah nilai maksimumnya dan memiliki rata-rata untuk pertumbuhan perusahaan sebesar 490,84%, profitabilitas perusahaan sebesar 0,26%, dan likuiditas perusahaan sebesar 2,09x.

21

dapat dilihat dari profitabilitas dan pertumbuhan perusahaan yang nilainya condong kearah nilai maksimum. Untuk variabel reputasi auditor, frekuensi dan persentase yang tertinggi terletak pada kode 1 yaitu laporan keuangan perusahaan yang diaudit oleh big four dengan frekuensi sebanyak 36 dari 56 sampel yang ada dalam penelitian ini, dan dari 14 perusahaan manufaktur yang dijadikan sampel hampir semuanya menggunakan jasa audit dan memiliki kepercayaan yang tinggi akan kualitas audit yang disajikan oleh big four diantaranya Ernst and Young, Deloitte Touche, dan Pricewaterhouse Coopers terlihat dari nilainya yang condong kearah maksimum dari masing-masing variabel growth, roa, dan current ratio terhadap peringkat obligasi.

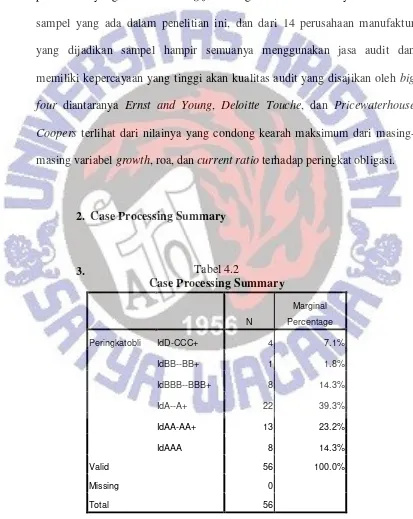

2. Case Processing Summary

3. Tabel 4.2

Case Processing Summary

N

Marginal Percentage

Peringkatobli IdD-CCC+ 4 7.1%

IdBB--BB+ 1 1.8%

IdBBB--BBB+ 8 14.3%

IdA--A+ 22 39.3%

IdAA-AA+ 13 23.2%

IdAAA 8 14.3%

Valid 56 100.0%

Missing 0

22

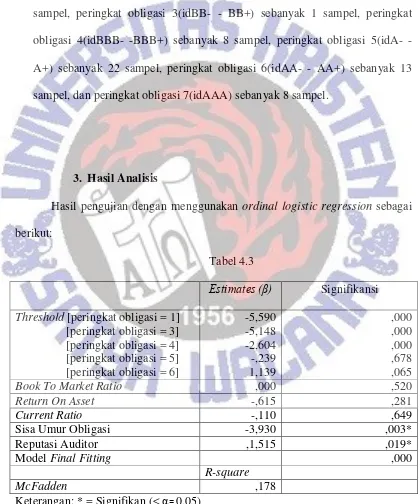

Berdasarkan tabel case processing summary dapat dilihat bahwa jumlah sampel yang digunakan dalam penelitian ini adalah 56 sampel dari 14 perusahaan manufaktur dikali dengan waktu pengamatan selama 4 tahun dari 2008-2011 dengan perincian peringkat obligasi 1(idD-CCC+) sebanyak 4 sampel, peringkat obligasi 3(idBB- - BB+) sebanyak 1 sampel, peringkat obligasi 4(idBBB- -BBB+) sebanyak 8 sampel, peringkat obligasi 5(idA- - A+) sebanyak 22 sampel, peringkat obligasi 6(idAA- - AA+) sebanyak 13 sampel, dan peringkat obligasi 7(idAAA) sebanyak 8 sampel.

3. Hasil Analisis

Hasil pengujian dengan menggunakan ordinal logistic regression sebagai berikut:

Tabel 4.3

Estimates (β) Signifikansi

Threshold [peringkat obligasi = 1] [peringkat obligasi = 3]

Reputasi Auditor ,1,515 ,019*

Model Final Fitting ,000

R-square

McFadden ,178

23

Berdasarkan hasil di atas model persamaan ordinal logistic regression

(PLUM) sebagai berikut:

Logit (p1+p3+p4…+p6) = 1,139 + 0,000X1 – 0,615X2 – 0,110X3 – 3,930X4 +

1,515X5

Keterangan:

P1 = Probabilitas peringkat obligasi sangat buruk P3 = Probabilitas peringkat obligasi buruk P4 = Probabilitas peringkat obligasi cukup baik P5 = Probabilitas peringkat obligasi baik P6 = Probabilitas peringkat obligasi sangat baik X1= Book To Market

X2= ROA

X3= Current Ratio

X4= Sisa Umur Obligasi X5= Reputasi Auditor

Misal pengaruh variabel X4 (Sisa Umur Obligasi) terhadap peringkat obligasi dapat diinterpretasikan sebgai berikut: (X4=1 dan variabel independen lainnya =0) maka:

24 P1 + P3= Exp(-5,148-3,930) = 0,00011415

1+Exp(-5,148-3,930)

Jadi p3 = 0,00011415-0,00007337= 0,00004078

P1 +P3+P4 = Exp(-2,604-3,930) = 0,001401803 1+Exp(-2,604-3,930)

Jadi p4 = 0,001401803-0,00004078= -0,01406596

P1+P3+P4+P5 = Exp(-0,239-3,930) = 0,015467763 1+Exp(-0,239-3,930)

Jadi p5 = 0,015467763-0,001401803= 0,01406596

P1+P3+P4+P5+P6 = Exp(1,139-3,930) = 0,061359938 1+Exp(1,139-3,930)

Jadi p6 = 0,061359938-0,015467763= 0,045892175 Dimana exp = exponensial (e) = 2,71828

25

Pengaruh variabel X5 (Reputasi Auditor) terhadap peringkat obligasi dapat diintrepetasikan sebagai berikut: (X5=1, dan variabel independen lainnya 0):

P1= Exp(-5,590+1,515) = 0,016992261 1+Exp(-5,590+1,515)

P1+P3= Exp(-5,418+1,515) = 0,020181329 1+Exp(-5,418+1,515)

Jadi p3= 0,020181329-0,016992261= 0,003189068

P1+P3+P4= Exp(-2,604+1,515) = 0,336553124 1+Exp(-2,604+1,515)

Jadi p4= 0,336553124-0,020181329= 0,316371795

P1+P3+P4+P5= Exp(-0,239+1,515) = 3,582278827 1+Exp(-0,239+1,515)

Jadi p5= 3,582278827-0,336553124= 3,245725703

P1+P3+P4+P5+P6= Exp(1,139+1,515) = 14,21074281 1+Exp(1,139+1,515)

26

Dapat disimpulkan dari 14 perusahaan manufaktur yang dijadikan sampel dalam menyusun laporan keuangannya menggunakan jasa audit big four berpengaruh terhadap peringkat obligasi serta menaikkan probabilitas peringkat obligasi sangat buruk sebesar 1,70%, probabilitas buruk sebesar 3,19%, probabilitas cukup baik sebesar 31,63%, probabilitas baik sebesar 3,24% dan menaikkan probabilitas sangat baik sebesar 10,63%.

Model dalam penelitian ini dikatakan fit jika nilai signifikansinya kurang dari α=< 0,05, sementara dalam tabel diatas nilai signifikannya 0,000

berarti model penelitian ini dengan menggunakan variabel book to market, roa, current ratio, sisa umur obligasi, dan reputasi auditor dikatakan fit atau cocok.

Untuk melihat seberapa besar pengaruh yang dihasilkan oleh variabel yang terkait dalam model penelitian ini dengan variabel lain yang tidak terkait dapat dilihat dari nilai McFadden yang dilihat dari R-square dalam tabel diatas yaitu sebesar 0,178 atau 17,8%, yang artinya sebanyak 17,8% variasi peringkat obligasi dapat dijelaskan oleh variabel yang terkait yaitu book to market, roa, current ratio, sisa umur obligasi, dan reputasi auditor, dan 82,2% dijelaskan oleh variabel yang tidak terkait dalam model penelitian ini.

4.2

Pembahasan27

umumnya dengan pertumbuhan (growth) perusahaan yang baik akan memberikan peringkat obligasi yang investment grade. Namun growth

perusahaan dapat dilihat dari berbagai sisi, tidak hanya dari kesempatan bertumbuh (growth opportunities) saja yang baik, tetapi juga dapat dilihat dari keberhasilan perusahaan dalam menghasilkan keuntungan dari tingkat penjualan bersih atau dengan kata lain dalam mengukur growth perusahaan bisa melihat dari net profit margin, jika suatu perusahaan memiliki net profit margin yang tinggi, maka secara langsung perusahaan tersebut akan memiliki pertumbuhan yang baik, dan nantinya dengan memiliki pertumbuhan yang baik kemampuan perusahaan untuk membayar kewajiban baik jangka pendek maupun jangka panjang dikatakan baik, dan dapat menghasilkan peringkat obligasi yang investment grade. Kemungkinan lainnya dalam penelitian ini hasil tidak signifikan disebabkan waktu atau periode pengamatan yang berbeda dengan penelitian seblumnya. Hasil ini sesuai dengan penelitian Arvian (2012).

28

Karena dalam grafik diatas terlihat dari kemampuan perusahaan dalam menghasilkan laba bersih yang diukur dengan ROA dari tahun 2008-2011 cenderung berfluktuasi dan tidak stabil, sehingga menyebabkan sulitnya menilai resiko obligasi hanya sekedar dilihat dari profitabilitas perusahaan saja, hal ini berdampak pada tidak adanya pengaruh profitabilitas terhadap peringkat obligasi. Dan bagi calon investor sebaiknya mengabaikan sinyal tentang profitabilitas perusahaan. Hasil ini sesuai dengan penelitian Alimilia dan Vieka (2007), Sejati (2010) dan Arvian (2012).

29

perusahaan dari tahun ke tahun yang konsisten dan stabil melalui laba yang tinggi, sebab perusahaan tidak hanya berorientasi untuk pembayaran jangka pendek saja, tetapi juga berorientasi pembayaran untuk jangka panjang. Ini mengindikasikan bahwa secara umum likuiditas perusahaan tidak diperhitungkan dalam menentukan peringkat obligasi, dan bagi calon investor sebaiknya mengabaikan sinyal atau informasi yang diberikan oleh pihak manajemen tentang likuiditas perusahaan. Hasil ini sesuai dengan penelitian yang dilakukan oleh Magreta, Poppy Nurmayati (2009), dan Sejati (2010).

30

dapat menghasilkan return yang tinggi. Hasil ini sesuai dengan penelitian yang dilakukan oleh Andry (2005) dan Adhi (2012).

Hipotesis 5 yang menyatakan bahwa reputasi auditor perusahaan berpengaruh positif terhadap peringkat obligasi diterima. Ini berarti emiten di Indonesia memberikan kepercayaan yang penuh terhadap kualitas audit yang diberikan oleh KAP big four, karena anggapan para emiten bahwa perusahaan yang menggunakan jasa audit big four dalam mengaudit laporan keuangannya, maka kualitas audit yang diberikan akurat dan terpercaya, serta dapat mengurangi resiko perusahaan mengalami default atau kebangkrutan. Dan KAP yang ada di Indonesia umumnya sudah berafiliasi dengan KAP big four

31

5.

PENUTUP

5.1. Simpulan

Sesuai dengan pembahasan dan hasil uji hipotesis diatas dapat disimpulkan bahwa penelitian ini mengintegrasi dari penelitian sebelumnya dengan melihat pengaruh faktor akuntansi yaitu pertumbuhan (growth) perusahaan, profitabilitas perusahaan, serta likuiditas perusahaan dan faktor non akuntansi berupa sisa umur obligasi dan reputasi auditor terhadap peringkat obligasi yang dikeluarkan oleh lembaga pemeringkat obligasi PEFINDO, dan dalam penelitian ini menggunakan teknik analisis ordinal logistic regression (PLUM) dan hasil dari penelitian ini hanya faktor non akuntansi yaitu sisa umur obligasi dan reputasi auditor yang berpengaruh signifikan terhadap peringkat obligasi pada 14 perusahaan manufaktur yang dijadikan sampel dalam penelitian ini yang terdaftar di Bursa Efek Indonesia periode 2008-2011.

5.2. Keterbatasan Penelitian

Keterbatasan penelitian yang dialami penulis dalam penyusunan kertas kerja adalah sebagai berikut:

32

melakukan penilaian oleh pefindo dalam mengeluarkan peringkat obligasi.

2. Dalam penelitian ini likuiditas perusahaan yang diukur dengan

current ratio tidak berpengaruh signifikan terhadap peringkat obligasi.

3. Untuk variabel reputasi auditor dalam penelitian ini hanya melihat berdasarkan kualitas audit yang diberikan oleh jasa audit big four

dan non big four.

5.3. Saran Penelitian Selanjutnya

Dari keterbatasan penelitian yang dikemukakan diatas, penulis memberi saran untuk penelitian selanjutnya diantaranya sebagai berikut:

1. Untuk penelitian selanjutnya disarankan lebih memahami lagi tentang karakteristik Pefindo, mungkin Pefindo dalam memberikan penilaian terhadap peringkat obligasi tidak berdasarkan faktor keuangan maupun non keuangan, tetapi melihat dari segi kemampuan perusahaan dalam hal membayar kewajiban jangka pendek maupun jangka panjang dan melihat apakah perusahaan tersebut mengalami kondisi default atau kebangkrutan, bisa menggunakan skala pengukuran Altman Z Score untuk melihat kondisi perusahaan tersebut.

33

bisa menggunakan cash ratio, karena rasio ini menggambarkan kemampuan perusahaan dalam mengelola dan mendapatkan keuntungan dari kas perusahaan, karena yang dipertimbangkan oleh investor obligasi adalah ketersediaan uang kas yang baik dan tinggi yang digunakan untuk membayar kewajiban jangka pendek perusahaan.

3. Disarankan untuk penelitian selanjutnya apabila masih menggunakan reputasi auditor sebagai variabel di dalamnya tidak hanya dilihat dari segi kualitas jasa audit yang diaudit oleh big four, tetapi perlu dilihat dan ditambahkan juga dari segi opini auditornya, karena opini auditor jauh lebih penting untuk melihat kondisi resiko perusahaan gagal bayar dari oblligasinya daripada hanya melihatnya dari segi kualitas jasa audit yang diaudit oleh

34

DAFTAR PUSTAKA

Andry, Widya, 2005, “Analisis Faktor-Faktor yang Mempengaruhi Prediksi

Peringkat Obligasi”, Jurnal Buletin Ekonomi dan Moneter dan

Perbankan, Vol. 8, No. 2, September.

Almilia, Luciana Spica, dan Vieka Devi, 2007, “Faktor-Faktor yang

Mempengaruhi Prediksi Peringkat Obligasi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”, SMART November.

Bursa Efek Surabaya. 2006. Obligasi. www.google.com. 05 Oktober 2012.

Burton, B: Mike, A; dan hardwick, P. 2000, The Determinants of Credit Ratings in United Kingdom Insurance Industry.

Dyah, Setyaningrum, 2005, “Pengaruh Mekanisme Corporate Governance

Terhadap Peringkat Surat Utang Perusahaan di Indonesia”, Jurnal Akuntansi dan Keuangan Indonesia, Vol.2, No.2 Juli-Desember (2005;

73-102).

Foster, George. 1986, Financial Statement Analysis, Prentice Hall International, Inc.

Grace Putri Sejati, 2010, “Analisis Faktor Akuntansi dan Non Akuntansi Dalam

Memprediksi Peringkat Obligasi Perusahaan manufaktur”, Jurnal Ilmu Administrasi dan Organisasi, Vol. 17, No. 1, Hal: 70-78, Januari-April.

Ghozali, Imam, 2011, Aplikasi Analisis Multivariate dengan Program IBM SPSS19, Cetakan V, Semarang: Badan Penerbit Universitas Diponegoro. Kasmir, 2008, Bank dan Lembaga Keuangan Lainnya, Edisi Revisi 2008.

35

Magreta dan Poppy Nurmayati, 2009, ”Faktor-Faktor yang Mempengaruhi

Prediksi Peringkat Obligasi Ditinjau dari Faktor Akuntansi dan Non Akuntansi”, Jurnal Bisnis dan Akuntansi, Vol 11, No. 3, Desember

(2009; 143-154).

Mark, K; Peter, K; dan Teck-kin, S.2001, Combining Bond Ratting Forecasts Using Logit, The Financial Review, pp 75-96.

Pottier, Steven W, and David W Sommer, 1997, “Agency Theory and Life Insurer Ownership Structure”. The Journal of Risk Ang Insurance, Vol. 64, No. 3.

Pandutama, Arvian, 2012, “Faktor-Faktor yang Mempengaruhi Prediksi Peringkat

Obligasi pada Perusahaan Manufaktur Di BEI”, Jurnal Ilmiah Mahasiswa Akuntansi, Vol. 1, No. 4, Juli.

Prabowo, Adhi, 2012, “Faktor-Faktor Yang Mempengaruhi Peringkat Obligasi Perusahaan GO Publik Yang Listing Di BEI Periode Tahun 2007-2010”, Jurnal Akuntansi Indonesia, Vol. 1, No. 2, Februari.