i

KEPEDULIAN DAN PENGETAHUAN PELAKU

BISNIS MENGENAI GREEN ACCOUNTING

(Studi Kasus Pada Pedagang Pasar Di Kota Salatiga)

Oleh:

JOKO SETIAWAN NIM : 232010157

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS

: EKONOMIKA DAN BISNIS

PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

ii

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA Jalan Diponegoro 52 -60 Telp. (0298) 321212, 311881 Fax. (0298) 321433, 311881 Homepage : www.uksw.edu Email : [email protected]

PERNYATAAN KEASLIAN KARYA TULIS KERTAS KERJA

Yang bertanda tangan dibawah ini:

N a m a : JOKO SETIAWAN

Menyatakan dengan sesungguhnya bahwa kertas kerja:

Judul : Kepedulian Dan Pengetahuan Pelaku Bisnis MengenaiGreen Accounting(Studi Kasus Pada Pedagang Pasar Di Kota Salatiga)

Pembimbing : Like Soegiono, SE. MSi Tanggal di uji :

adalah benar-benar hasil karya saya.

Di dalam kertas kerja ini tidak terdapat keseluruhan atau sebagian tulisan atau gagasan

orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat

atau simbol yang saya aku seolah-olah sebagai tulisan saya sendiri tanpa memberikan pengakuan

pada penulis aslinya.

Apabila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau

meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, saya bersedia menerima sanksi

sesuai peraturan yang berlaku di Fakultas Ekonomika dan Bisnis Universitas Kristen Satya

Wacana Salatiga, termasuk pencabutan gelar kesarjanaan yang telah saya peroleh.

Salatiga, 7 Januari 2014

Yang memberi pernyataan

iv

HALAMAN MOTTO

Selama Masih Ada Gunung Hijau,

Tidak Perlu Khawatir Kehabisan Kayu Bakar

(Kita tidak perlu khawatir dalam menjalani hidup selama memiliki kesehatan, akal budi, tekad, dan semangat)

China-v

HALAMAN PERSEMBAHAN

Puji syukur saya persembahkan kepada Tuhan Yang Maha Esa, karena atas berkat, penyertaan dan anugerah-Nya sehingga penulis dapat menyelesaikan penulisan kertas kerja ini.

Kertas kerja ini dapat terselesaikan atas bantuan dari pihak-pihak yang telah memberikan dukungan dan dorongan bagi penulis. Untuk itu pada kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Orangtua yang selalu memberikan segenap kasih sayang, cinta, nasehat, motivasi dan doa.

2. Ibu Like Soegiono SE, M.Si selaku dosen pembimbing yang dengan sabar selalu memberi nasehat, arahan dan petunjuk kepada penulis.

3. Seluruh pengajar dan staff pegawai Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana yang telah memberikan ilmu dan pengetahuan kepada penulis selama menempuh studi.

4. Sahabat penulis selama berkuliah yang tidak bisa disebutkan satu persatu namanya yang selalu memberikan dukungan, doa, semangat dan bimbingan. Terima kasih atas persahabatan, masukan dan kebersamaan selama ini.

5. Semua pihak yang tidak dapat penulis sebutkan satu persatu, terimakasih atas semua bantuannya.

Salatiga, 7 Januari 2014

vi ABSTRACT

Daily transaction which takes place in markets often produces a lot of waste. Thus, markets are often related to the word ‘dirty’ and ‘slum’. Wastes will

contaminate the environment. Pasar Raya 1 in Salatiga is a shopping center which is located in the center of Salatiga. Considering the number of the merchants in Pasar Raya 1, some questions may appear: whether the merchants care about the environment or not and whether the merchants know about green accounting concept or not.

Data used in this research was questionnaire about the merchants’

opinions toward environmental concerns and environmental cost. The sampling method used was accidental sampling (only the merchants who were willing to fill the questionnaire) with 50 people as the number of the participants. In the findings, it could be seen that a lot of merchants in Pasar Raya 1 cared about yhe environment. They also understood about exertion cost and environment cost in their daily transactions.

vii SARIPATI

Transaksi jual beli di pasar tradisional setiap harinya menghasilkan sampah atau limbah. Pasar tradisional identik dengan kesan kotor dan kumuh. Sampah dapat mencemari lingkungan jika tidak dijaga dengan baik. Pasar Raya 1 Kota Salatiga adalah pusat pasar tradisional yang berada ditengah Kota Salatiga. Dengan banyak pedagang yang berjualan disana, apakah para pedagang peduli dengan lingkungan hidup. Apakah pedagang mengetahui konsep green accounting.

Data yang digunakan dalam penelitian ini adalah hasil pengisian kuesioner mengenai kepedulian lingkungan dan biaya lingkungan. Metode sampling dalam penelitian ini adalah accidental sampling (pedagang yang bersedia mengisi kuesioner penelitian) dengan jumlah 50. Dari penelitian ini dapat dilihat bahwa pedagang di Pasar Raya 1 Kota Salatiga peduli dengan lingkungan hidup. Pedagang di Pasar Raya 1 Salatiga juga memiliki pengetahuan mengenai biaya usaha dan biaya lingkungan dalam usaha mereka.

viii DAFTAR ISI

Halaman Judul... i

Surat Pernyataan Keaslian Karya Tulis Skripsi ... ii

Halaman Persetujuan / Pengesahan... iii

Halaman Motto... iv

2.2 Biaya Lingkungan ... 5

3. METODE PENELITIAN... 7

4. ANALISIS DATA DAN PEMBAHASAN ... 9

4.1 Preferensi Kepentingan ... 9

4.2 Kepedulian Lingkungan ... 11

4.3 Kesadaran Biaya Lingkungan ... 12

4.4 Pengetahuan Biaya Usaha ... 14

4.5 Pengetahuan Biaya Lingkungan... 15

4.6 Gaya Pengeluaran Individu ... 16

ix

DAFTAR TABEL

Tabel 1 Sampel Penelitian... 9

Tabel 2 Preferensi Kepentingan ... 10

Tabel 3 Kepedulian Lingkungan ... 11

Tabel 4 Kesadaran Biaya Lingkungan ... 13

Tabel 5 Pengetahuan Biaya ... 14

Tabel 6 Pengetahuan Biaya Lingkungan ... 15

x

DAFTAR LAMPIRAN

1 1. Pendahuluan

Di Indonesia terdapat banyak pasar tradisional. Berdasarkan data Asosiasi Pemerintah Kabupaten/ Kota Seluruh Indonesia, jumlah pasar tradisional di Indonesia lebih dari 13.450 pasar dengan jumlah pedagang berkisar 12.625.000 orang (http://www.pedagangpasar.com). Berdasarkan data Badan Pusat Statistik Kota Salatiga, terdapat 15 pasar yang berada di Kota Salatiga dengan jumlah pedagang berkisar 3.526 pedagang (http://www.salatigakota.bps.go.id). Menurut Perda Kota Salatiga Pasal 1 No. 10 Tahun 1998 tentang retribusi pasar, pasar adalah suatu tempat yang disediakan dan atau ditetapkan oleh Kepala Daerah, sebagai tempat jual beli umum dan secara langsung memperdagangkan barang dan jasa.

Pasar tradisional identik dengan tempat yang kotor atau kumuh, padahal setiap hari pedagang yang berjualan dipasar tersebut membayar retribusi kebersihan. Sesuai Perda Kota Salatiga pasal 1 No. 12 tahun 2011 tentang retribusi jasa umum, retribusi adalah pungutan daerah sebagai pembayaran jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh Pemerintah Daerah untuk kepentingan badan hukum.

2

pengendalian atas pelayanan tersebut. Pembayaran retribusi pasar dilakukan oleh pedagang kepada petugas yang berwenang tercantum pada Pasal 14 Ayat 1 Perda Kota Salatiga No. 10 Tahun 1998 Tentang Retribusi Pasar.

Salah satu pasar tradisional yang terdapat di Kota Salatiga adalah Pasar Raya 1 yang berada di jalan Jenderal Sudirman Salatiga. Pasar Raya 1 menjadi pusat pasar tradisional dengan lokasi di tengah Kota Salatiga. Pasar yang terdiri dari 2 lantai tersebut ditempati oleh banyak pedagang yang berjualan setiap hari. Dari kegiatan perdagangan setiap hari terdapat limbah atau sampah yang dihasilkan. Dengan ukuran pasar tradisional yang relatif besar maka akan menghasilkan volume sampah yang besar juga setiap harinya.

3

Ada beberapa pendapat yang mendefinisikan tentang sampah. Sampah (solid waste) secara umum dapat diartikan sebagai semua buangan yang dihasilkan dari aktivitas manusia atau hewan yang tidak diinginkan atau digunakan lagi, baik berbentuk padat atau setengah padat (Tchobanoglous, 1993). Pada Perda Kota Salatiga No. 12 Tahun 2011 Kota Salatiga, sampah adalah limbah yang berbentuk padat atau setengah padat yang berasal dari kegiatan orang pribadi atau badan yang terdiri dari bahan organik dan anorganik, logam dan non logam yang dapat terbakar tetapi tidak termasuk buangan biologis/ kotoran manusia dan sampah berbahaya.

Sampah yang dihasilkan di pasar tradisional dapat dibagi dalam dua jenis. Pertama sampah organik atau sampah yang dapat didaur ulang. Sampah organik terdiri dari bahan-bahan penyusun tumbuhan dan hewan yang diambil dari alam atau dihasilkan dari kegiatan pertanian, perikanan atau yang lain. Sampah ini dengan mudah diuraikan dalam proses alami. Kedua sampah anorganik atau sampah yang tidak dapat didaur ulang. Sampah anorganik berasal dari sumber daya alam tak terbarui seperti mineral dan minyak bumi, atau dari proses industri. Sebagian zat anorganik secara keseluruhan tidak dapat diuraikan oleh alam, dan sebagian lainnya hanya dapat diuraikan dalam waktu yang sangat lama.

4

accounting. Manfaat penelitian ini diharapkan memberikan manfaat bagi

pedagang di pasar tradisional tentang kepedulian lingkungan hidup dan konsep green accounting. Bagi para akademisi hasil penelitian ini diharapkan bisa

dijadikan bahan referensi untuk penelitian selanjutnya. Bagi peneliti penelitian ini dapat memberikan pemahaman tentang konsep green accounting. Bagi pembaca diharapkan dapat menambah wawasan tentang kepedulian lingkungan dan green accounting.

2. Kajian Pustaka

2.1 Green Accounting

5

Green accounting juga disebut akuntansi lingkungan atau environmental accounting. Akuntansi lingkungan (environmental accounting)merupakan istilah yang berkaitan mengenai dimasukkannya biaya lingkungan (environmental cost) ke dalam praktik akuntansi perusahaan (Djogo, 2006). Biaya lingkungan dimasukkan menjadi biaya yang diperhitungkan dalam pengambilan keputusan.

2.2 Biaya Lingkungan

Biaya lingkungan merupakan akibat yang timbul dari aktifitas yang berpengaruh terhadap kualitas lingkungan. Menurut Ikhsan (2008: 103), biaya lingkungan adalah mencakup dari seluruh biaya-biaya paling nyata (seperti limbah buangan), untuk mengukur ketidakpastian.

Definisi-definisi tambahan menurut Ikhsan (2008: 105), meliputi:

1. Biaya lingkungan meliputi biaya-biaya dari langkah yang diambil, atau yang harus diambil untuk mengatur dampak-dampak lingkungan sebagai akibat aktivitas perusahaan dalam cara pertanggungjawaban lingkungan, seperti halnya biaya lain yang dipicu untuk tujuan-tujuan lingkungan dan keinginan perusahaan.

6

3. Biaya-biaya lingkungan adalah pemakaian sumber daya disebabkan atau dipandu dengan usaha-usaha (aktivitas) untuk: 1) mencegah atau mengurangi barang sisa dan polusi, 2) mematuhi regulasi lingkungan dan kebijakan perusahaan, 3) kegagalan memenuhi regulasi dan kebijakan lingkungan.

Biaya lingkungan menurut Hansen dan Mowen (2009: 413) adalah biaya-biaya yang terjadi karena kualitas lingkungan yang buruk atau kualitas lingkungan yang buruk mungkin terjadi. Hansen dan Mowen (2009: 413) mengklasifikasikan biaya lingkungan menjadi empat kategori: biaya pencegahan (prevention cost), biaya deteksi (detection cost), biaya kegagalan internal (internal failure cost), dan banyak kegagalan eksternal (external failure cost).

1. Biaya pencegahan lingkungan (environmental prevention cost) adalah biaya-biaya untuk aktivitas yang dilakukan untuk mencegah diproduksinya limbah dan atau sampah yang dapat menyebabkan kerusakan lingkungan.

2. Biaya deteksi lingkungan (environmental detection cost) adalah biaya-biaya untuk aktivitas yang dilakukan untuk menentukan apakah produk, proses, dan aktivitas lain di perusahaan telah memenuhi standar lingkungan berlaku atau tidak.

3. Biaya kegagalan internal lingkungan (environmental internal failure) adalah biaya-biaya untuk aktivitas yang dilakukan karena diproduksinya limbah dan sampah, tetapi dibuang ke lingkungan luar.

7 3. Metode Penelitian

Dalam penelitian ini data yang akan digunakan berupa data primer. Data primer adalah data yang diperoleh langsung dari sumbernya, diamati, dan dicatat untuk pertama kalinya (Marzuki, 1995). Data primer berupa hasil isian kuesioner mengenai kepedulian lingkungan dan biaya lingkungan. Kuesioner diisi oleh responden dengan pendampingan. Kuesioner diisi sendiri oleh responden yang bersedia yang bisa membaca dan menulis, untuk responden yang tidak bisa membaca dan menulis pengisian dilakukan dengan sistem wawancara dengan pertanyaan berdasarkan dari kuesioner.

Variabel yang dalam peneitian ini adalah kepedulian dan pengetahuan. Meliseh (2002) menyatakan peduli adalah salah satu hasil perhatian dari suatu peristiwa atau proses belajar yang terjadi secara alami. Kepedulain terhadap lingkungan diungkapkan dalam bentuk ungkapan verbal dan perilaku (tindakan nyata). Pengetahuan adalah hasil tahu dan ini terjadi setelah orang melakukan penginderaan terhadap suatu obyek tertentu. Penginderaan terjadi melalui panca indera manusia yaitu indera penglihatan, pendengaran, penciuman, rasa dan raba. Sebagian besar pengetahuan manusia diperoleh melalui mata dan telinga (Notoadmodjo, 2003).

8

pengukuran yang digunakan tersebut bertujuan untuk mengukur persepsi responden tentang suatu kejadian.

Kuesioner yang diberikan terdiri dari 6 indikator. Indikator pertama adalah untuk melihat preferensi kepentingan. Skala pengukuran untuk preferensi kepentingan diberi angka 1 sampai 6 yang menunjukkan tingkatan masing-masing indikator. Deskripsi skala adalah sebagai berikut. Nilai “1” diberikan jika

responden menjawab “paling penting”, nilai “2” diberikan jika responden

menjawab “penting”, nilai “3” diberikan jika responden menjawab “cukup

penting”, nilai “4” diberikan jika responden menjawab “kurang penting”, nilai “5”

jika responden menjawab “tidak penting”, nilai “6” jika responden manjawab “

sangat tidak penting“.

Untuk 5 indikator berikutnya terdiri dari kepedulian lingkungan hidup, kesadaran biaya lingkungan, pengetahuan biaya, pengetahuan biaya lingkungan, dan gaya pengeluaran individu. Skala pengukuran untuk lima indikator tersebut diberi angka 1 sampai 7. Deskripsi skala adalah sebagai berikut. Nilai “1”

diberikan jika responden menjawab “sangat tidak setuju”, nilai “2” diberikan jika responden menjawab “tidak setuju”, nilai “3” diberikan jika responden menjawab

“kurang setuju”, nilai “4” diberikan jika responden menjawab “netral”, nilai “5”

jika responden menjawab “cukup setuju”, nilai “6” jika responden manjawab

“setuju“, nilai “7” diberikan jika responden menjawab “sangat setuju”.

9 4. Analisis Data Dan Pembahasan

Deskriptif Responden

Penelitian ini dilakukan di wilayah Kota Salatiga dengan obyek penelitian pedagang di Pasar Raya 1 Kota Salatiga Dalam penelitian ini kuesioner diisi oleh para pedagang yang bersedia menjadi responden dengan pendampingan.

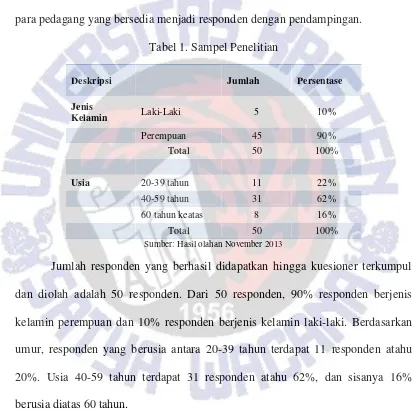

Tabel 1. Sampel Penelitian

Usia 20-39 tahun 11 22%

40-59 tahun 31 62%

60 tahun keatas 8 16%

Total 50 100%

Sumber: Hasil olahan November 2013

Jumlah responden yang berhasil didapatkan hingga kuesioner terkumpul dan diolah adalah 50 responden. Dari 50 responden, 90% responden berjenis kelamin perempuan dan 10% responden berjenis kelamin laki-laki. Berdasarkan umur, responden yang berusia antara 20-39 tahun terdapat 11 responden atahu 20%. Usia 40-59 tahun terdapat 31 responden atahu 62%, dan sisanya 16% berusia diatas 60 tahun.

4.1 Preferensi Kepentingan

10

biaya usaha rendah, kualitas produk, produk ramah lingkungan, dan yang terakhir adalah produk tidak mencemari lingkungan. Hasil dari olah data preferensi kepentingan dapat mengambaran tentang aspek mana yang dianggap paling penting hingga aspek manakah yang paling tidak penting.

Tabel 2. Preferensi Kepentingan

mencemari lingkungan 4% 4% 4% 4% 10% 74%

Sumber : Hasil olahan, November 2013

11

produk yang menempati urutan empat. Responden sadar dengan kualitas produk yang bagus akan menarik minat pembeli. Untuk dua aspek terakhir adalah produk ramah lingkungan dan limbah tidak mencemari lingkungan. Jika dilihat secara langsung dari hasil olah data akan memunculkan kesan responden kurang peduli akan lingkungan.

4.2 Kepedulian Lingkungan Hidup

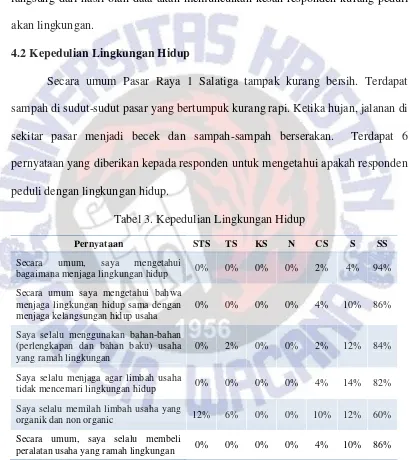

Secara umum Pasar Raya 1 Salatiga tampak kurang bersih. Terdapat sampah di sudut-sudut pasar yang bertumpuk kurang rapi. Ketika hujan, jalanan di sekitar pasar menjadi becek dan sampah-sampah berserakan. Terdapat 6 pernyataan yang diberikan kepada responden untuk mengetahui apakah responden peduli dengan lingkungan hidup.

Tabel 3. Kepedulian Lingkungan Hidup

Pernyataan STS TS KS N CS S SS

Secara umum, saya mengetahui

bagaimana menjaga lingkungan hidup 0% 0% 0% 0% 2% 4% 94%

Secara umum saya mengetahui bahwa menjaga lingkungan hidup sama dengan menjaga kelangsungan hidup usaha

0% 0% 0% 0% 4% 10% 86%

Saya selalu menggunakan bahan-bahan (perlengkapan dan bahan baku) usaha yang ramah lingkungan

0% 2% 0% 0% 2% 12% 84%

Saya selalu menjaga agar limbah usaha

tidak mencemari lingkungan hidup 0% 0% 0% 0% 4% 14% 82%

Saya selalu memilah limbah usaha yang

organik dan non organic 12% 6% 0% 0% 10% 12% 60%

Secara umum, saya selalu membeli

peralatan usaha yang ramah lingkungan 0% 0% 0% 0% 4% 10% 86%

12

Dari 6 pernyataan mengenai lingkungan hidup, secara umum responden memberikan pernyataan bahwa mereka peduli dengan lingkungan hidup. Mereka mengetahui bagaimana menjaga lingkungan. Responden mengatakan tidak hanya menjaga lingkungan ditempat mereka berjualan namun juga dirumah. Mereka sadar bahwa menjaga lingkungan hidup sama dengan menjaga kelangsungan hidup usaha mereka. Dengan menjaga kebersihan ditempat mereka berdagang membuat calon pembeli tidak risih untuk mendekat, dan sebaliknya jika tempat mereka berjualan kotor maka calon pembeli enggan untuk mendekat. Dengan keadaan tempat usaha yang relatif sempit, ternyata mayoritas responden masih bisa memilah sampah organik dengan sampah anorganik. Untuk responden yang berjualan sayuran ada yang memilah sampah dan sampah organik dibawa pulang setiap harinya untuk pakan hewan ternak dirumah. Terdapat 18% responden yang mengatakan mencampur sampah organik dan anorganik, mereka mengatakan tidak memiliki cukup waktu untuk memilah sampah. Meskipun pada preferensi kepentingan responden menempatkan aspek produk ramah lingkungan dan limbah tidak mencemari lingkungan di posisi terakhir, tetapi ternyata responden peduli dengan lingkungan hidup.

4.3 Kesadaran Biaya Lingkungan

13

merupakan biaya yang dikeluarkan oleh responden sebagai akibat yang timbul dari kegiatan yang berpengaruh terhadap kualitas lingkungan.

Tabel 4. Kesadaran Biaya Lingkungan

Pernyataan STS TS KS N CS S SS

Secara umum, saya mengetahui bahwa biaya lingkungan adalah tanggung jawab usaha

0% 0% 2% 0% 4% 14% 80%

Saya memiliki pengetahuan yang baik mengenai biaya lingkungan yang diperlukan dalam usaha

0% 0% 0% 2% 6% 36% 56%

Secara umum, saya mengetahui setiap pengeluaran yang dilakukan untuk biaya lingkungan

2% 0% 0% 0% 10% 28% 60%

Saya mengetahui biaya menggunakan

bahan-bahan usaha ramah lingkungan 0% 0% 0% 2% 6% 18% 74%

Saya mengetahui biaya yang harus dikeluarkan untuk mengolah limbah usaha

2% 2% 0% 2% 2% 34% 58%

Saya membebankan biaya lingkungan

sebagai bagian dari beban usaha 48% 14% 0% 0% 6% 20% 12%

Sumber : Hasil olahan, November 2013

14

usaha. Meskipun pada preferensi kepentingan responden menempatkan aspek produk ramah lingkungan dan limbah tidak mencemari lingkungan di posisi terakhir tetapi responden ternyata sadar akan biaya lingkungan.

4.4 Pengetahuan Biaya Usaha

Dalam menjalankan usaha setiap harinya, terdapat biaya usaha yang dikeluarkan oleh responden seperti biaya kebersihan, biaya keamanan, biaya sewa tempat dan lainnya. Terdapat 7 pernyataan diberikan untuk melihat apakah responden mengetahui biaya usaha mereka.

Tabel 5. Pengetahuan Biaya Usaha

Pernyataan STS TS KS N CS S SS

Secara umum, saya mengetahui

bagaimana mengelola biaya usaha 0% 0% 0% 0% 6% 16% 78%

Saya selalu mengukur kinerja usaha saya

dalam profit (keuntungan) 2% 2% 0% 0% 10% 24% 62%

Saya mengetahui bagaimana mengelola

biaya usaha 0% 0% 0% 0% 4% 30% 66%

Saya mengetahui komponen-komponen

biaya usaha 0% 0% 0% 0% 8% 38% 54%

Saya memiliki pengalaman yang cukup

untuk mengelola biaya usaha 0% 2% 0% 0% 4% 34% 60%

Saya memilahkan pengeluaran usaha yang dilakukan dengan pengeluaran pribadi

44% 12% 6% 2% 0% 6% 30%

Saya mengetahui bagaimana

membebankan biaya usaha dalam perhitungan harga produk/jasa maupun perhitungan profit/keuntungan

2% 2% 2% 0% 8% 40% 46%

Sumber : Hasil olahan, November 2013

15

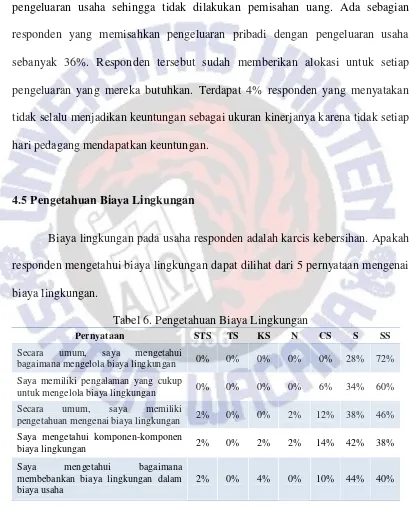

yang baik. Responden tidak setuju pada pernyataan tentang pemisahan pengeluaran usaha dengan pengeluaran pribadi, mereka menyatakan uang yang dimiliki tidak cukup untuk dapat dipisahkan antara pengeluaran pribadi dengan pengeluaran usaha sehingga tidak dilakukan pemisahan uang. Ada sebagian responden yang memisahkan pengeluaran pribadi dengan pengeluaran usaha sebanyak 36%. Responden tersebut sudah memberikan alokasi untuk setiap pengeluaran yang mereka butuhkan. Terdapat 4% responden yang menyatakan tidak selalu menjadikan keuntungan sebagai ukuran kinerjanya karena tidak setiap hari pedagang mendapatkan keuntungan.

4.5 Pengetahuan Biaya Lingkungan

Biaya lingkungan pada usaha responden adalah karcis kebersihan. Apakah responden mengetahui biaya lingkungan dapat dilihat dari 5 pernyataan mengenai biaya lingkungan.

Tabel 6. Pengetahuan Biaya Lingkungan

Pernyataan STS TS KS N CS S SS

Secara umum, saya mengetahui

bagaimana mengelola biaya lingkungan 0% 0% 0% 0% 0% 28% 72%

Saya memiliki pengalaman yang cukup

untuk mengelola biaya lingkungan 0% 0% 0% 0% 6% 34% 60%

Secara umum, saya memiliki

pengetahuan mengenai biaya lingkungan 2% 0% 0% 2% 12% 38% 46%

Saya mengetahui komponen-komponen

biaya lingkungan 2% 0% 2% 2% 14% 42% 38%

Saya mengetahui bagaimana

membebankan biaya lingkungan dalam biaya usaha

2% 0% 4% 0% 10% 44% 40%

16

Secara umum responden mengetahui biaya lingkungan. Karcis kebersihan yang dibayar setiap hari adalah biaya yang dikeluarkan sebagai akibat dari kegiatan yang berpengaruh terhadap kualitas lingkungan yaitu sampah. Seperti yang sudah dibahas sebelumnya, secara umum responden peduli dengan lingkungan, responden sadar dengan biaya lingkungan, responden memiliki pengetahuan biaya usaha yang baik dan responden juga mengetahui biaya lingkungan.

4.6 Gaya Pengeluaran Individu

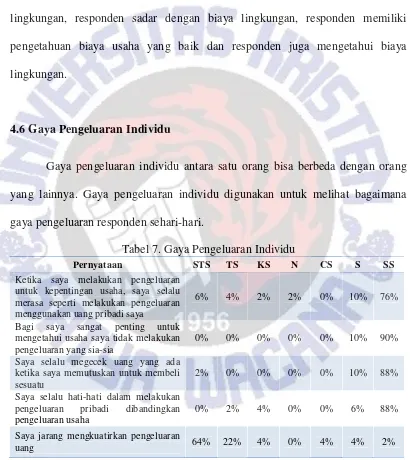

Gaya pengeluaran individu antara satu orang bisa berbeda dengan orang yang lainnya. Gaya pengeluaran individu digunakan untuk melihat bagaimana gaya pengeluaran responden sehari-hari.

Tabel 7. Gaya Pengeluaran Individu

Pernyataan STS TS KS N CS S SS

Ketika saya melakukan pengeluaran untuk kepentingan usaha, saya selalu merasa seperti melakukan pengeluaran menggunakan uang pribadi saya

6% 4% 2% 2% 0% 10% 76%

Bagi saya sangat penting untuk mengetahui usaha saya tidak melakukan pengeluaran yang sia-sia

0% 0% 0% 0% 0% 10% 90%

Saya selalu megecek uang yang ada ketika saya memutuskan untuk membeli sesuatu

2% 0% 0% 0% 0% 10% 88%

Saya selalu hati-hati dalam melakukan pengeluaran pribadi dibandingkan pengeluaran usaha

0% 2% 4% 0% 0% 6% 88%

Saya jarang mengkuatirkan pengeluaran

uang 64% 22% 4% 0% 4% 4% 2%

17

18 5. Penutup

5.1 Kesimpulan

Dari pembahasan dalam penelitian ini dapat disimpulkan bahwa walaupun aspek produk ramah lingkungan dan limbah tidak mencemari lingkungan berada diurutan terakhir pada preferensi kepentingan usaha mereka, dan para pedagang sangat berhati-hati dalam mengeluarkan uang, pedagang di Pasar Raya 1 Salatiga secara umum peduli terhadap lingkungan. Pedagang di Pasar Raya 1 Salatiga mengetahui mengenai biaya lingkungan, tetapi belum sampai pada konsep green accounting.

5.2 Saran

19 Daftar Pustaka

Djogo, Tony, 2006, Akuntansi Lingkungan (Environmental Accounting), 07 Februari.

Hansen, Don R dan Maryanne, Mowen, 2009, Akuntansi Manajerial edisi 8-buku 2, Salemba Empat.

Ikhsan, Arfan, 2008, Akuntansi Lingkungan & Pengungkapannya, Yogyakarta: Graha Ilmu.

Lako, Andreas, 2012,“Akuntansi Hijau”, Kontan, edisi 10-22 Juni. Marzuki, 1995, Metodologi Riset, Yogyakarta: FE-UII.

Meliseh, 2002, Kepedulian Lingkungan Hidup, Bandung : Bumi Aksara Notoatmodjo, Soekidjo, 2003, Pendidikan dan Perilaku Kesehatan, Jakarta: PT

Rineka Cipta.

Perda Kota Salatiga No. 10 Tahun 1998 Tentang Retribusi Pasar. Perda Kota Salatiga No. 12 Tahun 2011 Tentang Retribusi Jasa Umum. Tchobanoglous, 1993, Integrated Solid Waste Management, McGraw-Hill

International, New York

http://salatigakota.bps.go.id/?hal=publikasi_detil&id=14

20 Daftar Riwayat Hidup

A. Data Pribadi

Nama : Joko Setiawan

Jenis Kelamin : Laki-Laki

Tempat, Tanggal Lahir : Salatiga, 5 Juni 1989 Kewarganegaraan : Indonesia

Agama : Islam

Suku : Jawa

Alamat Asal : Jalan Diponegoro No. 58 Krajan Bringin RT 02 RW 01 Kec Bringin, Kab Semarang

Telepon (HP) : 085647427427

E-mail :[email protected]

B. Latar Belakang Pendidikan 1. Formal

• Tahun 2010–2014 :

Program Studi Akuntansi, Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana (UKSW) Salatiga

• Tahun 2004–2007 :

SMA Negeri 3 Salatiga

• Tahun 2001–2004 :

SMP Negeri 2 Bringin, Kabupaten Semarang

• Tahun 1995–2001 :

SD Negeri 2 Bringin, Kabupaten Semarang

• Tahun 1994-1995 :

Taman Kanak-kanak Marsudi Utomo Bringin, Kabupaten Semarang

2. Non Formal

• 20-23 Maret 2013 :

Leadership DevelopmentBeswan Djarum 2012/2013

• 11-12 Januari 2013 :

Character BuildingBeswan Djarum 2012/2013

• 8-11 Maret 2012 :

21

• 19-20 November 2011 :

Latihan Dasar Kepemimpinan Mahasiswa UKSW :

“World In Our Hands”

• 29 Agustus 2007 :

Kursus Operator Komputer Bisnis di Stekom PAT, Salatiga

• 22 Agustus 2007 :

Kursus Bahasa Inggris Conversation di Lembaga Pendidikan “Aquarius”, Salatiga

C. Pengalaman Organisasi dan Kepanitiaan

• 6-7 September, 14-15 September 2013 :

Panitia Makrab Socev Fakultas Ekonomika dan Bisnis

“Fusion”(Koordinator Sie Keamanan)

• Tahun 2012-2013 :

Fungsionaris Badan Perwakilan Mahasiswa Fakultas (BPMF) Fakultas Ekonomika dan Bisnis UKSW

• Tahun 2011-2012 :

Fungsionaris Badan Perwakilan Mahasiswa Fakultas (BPMF) Fakultas Ekonomika dan Bisnis UKSW

• 10 September, 24-25 September, 1 Oktober 2011 :

Panitia Makrab Fakultas Ekonomika dan Bisnis :

“Economic Goes To Da World”(Sie Keamanan)

• 18 Maret 2011 :

Panitia“Excellent Generation”(Sie Keamanan)

Demikian daftar riwayat hidup ini saya buat dengan sejujur-jujurnya.

Hormat Saya,

22

Isilah dengan urutan kepentingan (1–6)

KEPENTINGAN URUTAN KE

1 Secara umum, saya mengetahui bagaimana menjaga lingkungan hidup

2 Secara umum saya mengetahui bahwa menjaga lingkungan hidup sama dengan menjaga kelangsungan hidup usaha

3 Saya selalu menggunakan bahan-bahan

(perlengkapan dan bahan baku) usaha yang ramah lingkungan

4 Saya selalu menjaga agar limbah usaha tidak mencemari lingkungan hidup

5 Saya selalu memilah limbah usaha yang organik dan non organic

23 KESADARAN BIAYA LINGKUNGAN

Isi dalam skala 1–7 ; 1 = Sangat tidak setuju dan 7 = Sangat Setuju

No PERNYATAAN 1 2 3 4 5 6 7

1 Secara umum, saya mengetahui bahwa biaya lingkungan adalah tanggung jawab usaha 2 Saya memiliki pengetahuan yang baik mengenai

biaya lingkungan yang diperlukan dalam usaha 3 Secara umum, saya mengetahui setiap pengeluaran

yang dilakukan untuk biaya lingkungan

4 Saya mengetahui biaya menggunakan bahan-bahan usaha ramah lingkungan

5 Saya mengetahui biaya yang harus dikeluarkan untuk mengolah limbah usaha

6 Saya membebankan biaya lingkungan sebagai bagian dari beban usaha

PENGETAHUAN BIAYA

Isi dalam skala 1–7 ; 1 = Sangat tidak setuju dan 7 = Sangat Setuju

No PERNYATAAN 1 2 3 4 5 6 7

1 Secara umum, saya mengetahui bagaimana mengelola biaya usaha

2 Saya selalu mengukur kinerja usaha saya dalam profit (keuntungan)

3 Saya mengetahui bagaimana mengelola biaya usaha 4 Saya mengetahui komponen-komponen biaya usaha 5 Saya memiliki pengalaman yang cukup untuk

mengelola biaya usaha

6 Saya memilahkan pengeluaran usaha yang dilakukan dengan pengeluaran pribadi

7 Saya mengetahui bagaimana membebankan biaya usaha dalam perhitungan harga produk/jasa maupun perhitungan profit/keuntungan

PENGETAHUAN BIAYA LINGKUNGAN

Isi dalam skala 1–7 ; 1 = Sangat tidak setuju dan 7 = Sangat Setuju

No PERNYATAAN 1 2 3 4 5 6 7

1 Secara umum, saya mengetahui bagaimana mengelola biaya lingkungan

2 Saya memiliki pengalaman yang cukup untuk mengelola biaya lingkungan

3 Secara umum, saya memiliki pengetahuan mengenai biaya lingkungan

4 Saya mengetahui komponen-komponen biaya lingkungan

24 GAYA PENGELUARAN INDIVIDU

Isi dalam skala 1–7 ; 1 = Sangat tidak setuju dan 7 = Sangat Setuju

No PERNYATAAN 1 2 3 4 5 6 7

1 Ketika saya melakukan pengeluaran untuk kepentingan usaha, saya selalu merasa seperti melakukan pengeluaran menggunakan uang pribadi saya

2 Bagi saya sangat penting untuk mengetahui usaha saya tidak melakukan pengeluaran yang sia-sia 3 Saya selalu megecek uang yang ada ketika saya

memutuskan untuk membeli sesuatu

4 Saya selalu hati-hati dalam melakukan pengeluaran pribadi dibandingkan pengeluaran usaha