This document is for information only and for the use of the recipient. It is not to be reproduced or copied or made available to others. Under no circumstances is it to be considered as an offer to sell or solicitation to buy any security. Any recommendation contained in this report may not be suitable for all investors. Moreover, although the information contained herein has been obtained from sources believed to be reliable, its accuracy, completeness and reliability cannot be guaranteed. All rights reserved by PT Samuel Sekuritas Indonesia.

R

R

R

E

E

E

S

S

S

U

U

U

L

L

L

T

T

T

H

H

H

I

I

I

G

G

G

H

H

H

L

L

L

I

I

I

G

G

G

H

H

H

T

T

T

Mitra Adiperkasa

HOLD

(Downgrade)Price: Rp570

Target Price: Rp620

Good Results but Stuck in Margin

• Sales rose but margin was stuck. MAPI berhasil membukukan kenaikan penjualan sebesar Rp2.2 triliun, tumbuh 26.6% YoY. Penjualan tersebut merefleksikan 49% dari estimasi kami, inline. Namun, margin yang relatif turun lebih menjadi fokus perhatian kami. Gross margin 1H08 turun menjadi 36.7% (dari 37.5% di 1H07), dan operating margin turun menjadi 4.7% (dari 5.4%). Tekanan dari sisi margin, kami nilai karena besarnya kontribusi penjualan dari segmen departement stores sekitar 30%, sedangkan margin dept.store adalah yang terendah (28-30%) vs speciality stores dan F&B (40% dan 60%).

• What’s coming up? MAPI akan segera membuka gerai satu department store baru yakni Harvey Nichols di Grand Indonesia dengan luas 9,500 m2, dan beberapa gerai speciality stores dan F&B. MAPI juga akan segera merelokasi Debenhams dari Plaza Indonesia ke Supermall Karawaci dengan melakukan positioning baru berupa penerapan produk-produk dengan harga lebih terjangkau. Namun, kami melihat justru hal ini kurang tepat karena Debenhams merupakan salah satu departement store berkategori high-end.

• Same store growth is still growing. Same store growth MAPI hingga 1H08 mengalami pertumbuhan yang cukup baik, sejak Januari hingga bulan Juni SSGnya terus mengalami pertumbuhan. Secara YTD SSG MAPI tumbuh 19% vs 1H07 hanya sebesar 1%, sangat signifikan. Pengaruh inflasi karena kenaikan harga BBM tidak terlihat dari performa existing stores selama 1H08 ini.

• Downgrade price target to Rp620/share, HOLD. Kami menurunkan estimasi kami untuk gross margin di segmen Departement store karena kontribusinya yang tidak meningkat secara signifikan, kami menurunkan asumsi menjadi 31% dari 32%. Kami juga menaikkan cost of debt dari 11% menjadi 12% karena adanya tren kenaikan suku bunga. Perubahan pada asumsi tersebut berdampak pada menurunnya valuasi kami menjadi Rp620/shm vs sebelumnya Rp800/shm. Target harga Rp620/shm hanya menyisakan upside potential sebesar 8.8%, untuk itu kami mendowngrade menjadi HOLD (dari BUY). Downgrade to HOLD

Forecast and Valuation (at closing price Rp570)

Y/E Dec (Rp bn) 06A 07A 08E 09F

Sales 3,333 3,886 4,535 5,180 EBITDA 333 433 481 531 Net Profit 109 115 144 182 EPS (Rp) 65.9 69.5 86.5 109.5 EPS Growth (%) -17.0 +5.6 +24.3 +26.6 DPS (Rp) 14.0 12.0 12.5 15.6 Dividend yield (%) 1.8 -14.3 4.3 24.3 BV per share (Rp) 681 738 812 906 EV/EBITDA (x) 4.7 4.3 3.8 3.5 P/E Ratio (x) 8.7 8.2 6.6 5.2 P/BV Ratio (x) 0.8 0.8 0.7 0.6 JCI Index : 2,305 Share issued (mn) 1,660 Market Cap. (Rp bn) 929.60 12 Mth High/Low Rp870/460

Avg Daily Vol

853,992 Free Float (%) 42.7% Nominal Value Rp500 Book value/share‘08 Rp812 Analyst: Ike Rahmawati (021)8370-1608 ext 107 [email protected]

This document is for information only and for the use of the recipient. It is not to be reproduced or copied or made available to others. Under no circumstances is it to be considered as an offer to sell or solicitation to buy any security. Any recommendation contained in this report may not be suitable for all investors. Moreover, although the information contained herein has been obtained from sources believed to be reliable, its accuracy, completeness and reliability cannot be guaranteed. All rights reserved by PT Samuel Sekuritas Indonesia.

2

Sales rose but margin was stuck

MAPI berhasil membukukan kenaikan penjualan sebesar Rp2.2 triliun, tumbuh 26.6% YoY. Penjualan tersebut merefleksikan 49% dari estimasi kami, inline. Sementara laba bersih juga mengalami peningkatan 27% YoY menjadi Rp54 miliar. Namun, margin yang mengalami penurunan cukup menjadi fokus perhatian kami. Gross margin 1H08 turun menjadi 36.7% (dari 37.5% di 1H07), dan operating margin turun menjadi 4.7% (dari 5.4%).

Tekanan dari sisi margin, kami nilai disebabkan oleh besarnya kontribusi penjualan dari segmen departement stores sekitar 30%, namun margin dept.store (28-30%) adalah yang terendah dibandingkan speciality stores dan F&B (40% dan 60%) karena produknya sebagian besar merupakan consigment. Selain itu, tekanan margin juga disebabkan diskon besar-besaran yang diadakan dalam rangka school holiday dan end of season, karena produk yang dijual sebagian besar tidak bisa di mark-up terlebih dahulu harganya, maka margin Perseroan mengalami penurunan.

Figure 1. MAPI - 1H08 Results

Rpbn 1H08 1H07 YoY Chg Revenue 2,186 1,726 +26.6% Gross Profit 803 647 +24.0% Opr Profit 102 93 +10.4% Net Income 54 42 +27.0% EPS (Rp) 32 26 +27.0% Gross Margin (%) 36.7 37.5 Operating Margin (%) 4.7 5.4 Net Margin (%) 2.5 2.5 Source: Company

What’s coming up?

MAPI akan segera membuka gerai satu department store baru yakni Harvey Nichols di Grand Indonesia dengan luas 9,500 m2 di bulan September yang akan menjadi Departement Store termewah di Indonesia. Hal ini cukup memberikan dampak positif bagi MAPI ke depan jika MAPI berhasil menerapkan strategi positioning yang tepat.

This document is for information only and for the use of the recipient. It is not to be reproduced or copied or made available to others. Under no circumstances is it to be considered as an offer to sell or solicitation to buy any security. Any recommendation contained in this report may not be suitable for all investors. Moreover, although the information contained herein has been obtained from sources believed to be reliable, its accuracy, completeness and reliability cannot be guaranteed. All rights reserved by PT Samuel Sekuritas Indonesia.

3

MAPI juga akan segera merelokasi Debenhams yang ditutup di Plaza Indonesia dan dipindahkan ke Supermal Karawaci bulan Agustus ini dengan luas 15,000 m2. MAPI akan melakukan positioning baru dengan menempatkan produk-produk dengan harga lebih terjangkau. Namun, kami melihat justru hal ini kurang tepat karena Debenhams merupakan salah satu departement store berkategori high-end yang menyediakan produk-produk mayoritas dengan harga yang cukup tinggi. Namun, dari segi cost memang menguntungkan karena biaya sewa yang lebih murah di Supermall Karawaci dibandingkan Plaza Indonesia.

Beberapa gerai speciality stores dan F&B juga akan dibuka lagi di FY08 dengan mengakuisisi merek-merek baru diantaranya Domino’z Pizza, Habitat, MaxMara, dan Pull and Bear.

Figure 2. Debenham’s design in Supermall Karawaci

Source: company

Figure 3. Harvey Nichols in Grand Indonesia

This document is for information only and for the use of the recipient. It is not to be reproduced or copied or made available to others. Under no circumstances is it to be considered as an offer to sell or solicitation to buy any security. Any recommendation contained in this report may not be suitable for all investors. Moreover, although the information contained herein has been obtained from sources believed to be reliable, its accuracy, completeness and reliability cannot be guaranteed. All rights reserved by PT Samuel Sekuritas Indonesia.

4

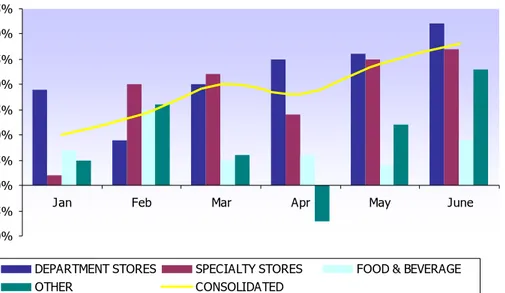

Same store growth is still growing

Same store growth MAPI hingga 1H08 mengalami pertumbuhan yang cukup baik, sejak Januari hingga bulan Juni SSGnya terus mengalami pertumbuhan meski sempat menurun di Bulan April karena performa segmen gerai lain seperti Kinokuniya yang kurang perform. Secara YTD SSG MAPI tumbuh 19% vs 1H07 hanya sebesar 1%, sangat signifikan. Pengaruh inflasi karena kenaikan harga BBM tidak terlihat dari performa existing stores selama 1H08 ini.

Figure 4. SSG Jan-June ‘08 -10% -5% 0% 5% 10% 15% 20% 25% 30% 35%

Jan Feb Mar Apr May June

DEPARTMENT STORES SPECIALTY STORES FOOD & BEVERAGE

OTHER CONSOLIDATED

Source: company & ssi

Government plan to rise PPnBm

Pemerintah tengah mengkaji untuk menaikkan pajak bagi barang mewah (PPnBm), implikasi dari kebijakan ini akan mempengaruhi MAPI, karena produk-produk yang dijual Perseroan termasuk barang-barang kelas mewah, oleh karena itu akan terjadi kenaikan harga bagi barang-barang yang terkena PPnBM. Imbasnya adalah potensi berkurangnya konsumen karena target market MAPI yang sebagian besar adalah kelas menengah atas memiliki pilihan untuk belanja ke luar negeri, seperti Singapura dan Kuala Lumpur jika barang yang dijual lebih murah dibandingkan di dalam negeri.

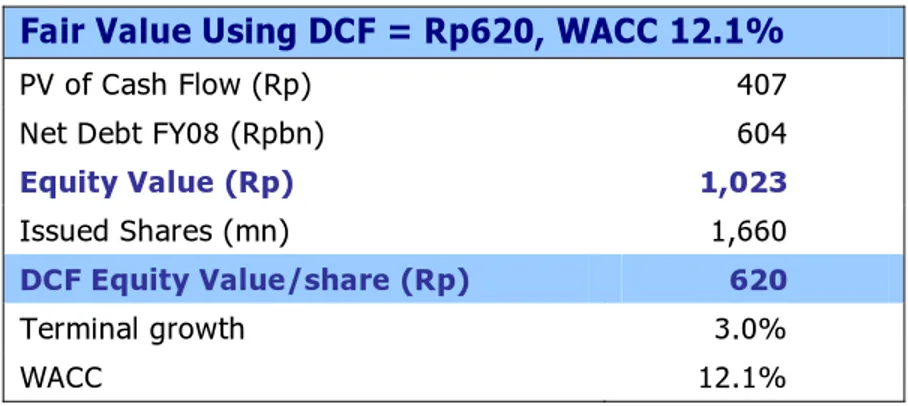

Downgrade price target to Rp620/share, HOLD.

Kami menurunkan estimasi FY08 kami untuk MAPI pada asumsi gross margin di segmen Departement store karena margin selama 1H08 yang tidak sesuai dengan ekspektasi kami sementara kami mengekspektasikan margin di 2H08 tidak akan berbeda jauh dengan di 1H08 karena adanya year-end sale dan Christmas sale.

This document is for information only and for the use of the recipient. It is not to be reproduced or copied or made available to others. Under no circumstances is it to be considered as an offer to sell or solicitation to buy any security. Any recommendation contained in this report may not be suitable for all investors. Moreover, although the information contained herein has been obtained from sources believed to be reliable, its accuracy, completeness and reliability cannot be guaranteed. All rights reserved by PT Samuel Sekuritas Indonesia.

5

Penurunan asumsi margin menjadi 31% dari 32% berdampak pada menurunnya laba bersih sebesar 3% untuk FY08. Namun, kami tidak mengubah asumsi di revenue karena perolehan revenue 1H08 yang cukup inline dengan estimasi kami. Kami juga menaikkan cost of debt dari 11% menjadi 12% karena adanya tren kenaikan suku bunga dan berdampak pada kenaikan di WACC kami menjadi 12.09% (dari 11.8%).

Awalnya kami mengekspektasi adanya kenaikan margin di segmen departement store yang cukup signifikan seiring pembukaan Harvey Nichols di FY08, namun melihat realisasi margin di 1H08 yang di bawah ekspektasi dan relokasi Debenhams yang kami nilai kurang tepat menyebabkan kami menurunkan asumsi margin untuk FY08 ke depan menjadi 31% (+1%) dari 32%.

Perubahan pada asumsi tersebut berdampak pada menurunnya valuasi harga kami menjadi Rp620/shm vs sebelumnya Rp800/shm. Oleh karena itu, target harga Rp620/shm hanya menyisakan upside potential sebesar 8.8%, untuk itu kami mendowngrade MAPI menjadi HOLD (dari BUY). Selain itu, faktor likuiditas menjadi isu lain mengapa kami juga mendowngrade MAPI. Downgrade to HOLD

Figure 5. MAPI - Financial Projection Changes

FY08 FY09 Revenue New 4,535 5,180 Old 4,535 5,180 % Change 0 0 Gross Profit (Rpbn) New 1,750 1,995 Old 1,852 2,011 % Change -5 -1 Operating Profit (Rpbn) New 307 334 Old 310 354 % Change -1 -6 EBITDA (Rpbn) New 481 531 Old 485 551 % Change -1 -29 Net Profit (Rpbn) New 144 182 Old 148 206 % Change -3 -70

This document is for information only and for the use of the recipient. It is not to be reproduced or copied or made available to others. Under no circumstances is it to be considered as an offer to sell or solicitation to buy any security. Any recommendation contained in this report may not be suitable for all investors. Moreover, although the information contained herein has been obtained from sources believed to be reliable, its accuracy, completeness and reliability cannot be guaranteed. All rights reserved by PT Samuel Sekuritas Indonesia.

6

Figure 6. Discounted Cash Flow

Fair Value Using DCF = Rp620, WACC 12.1%

PV of Cash Flow (Rp) 407

Net Debt FY08 (Rpbn) 604

Equity Value (Rp) 1,023

Issued Shares (mn) 1,660

DCF Equity Value/share (Rp) 620

Terminal growth 3.0%

This document is for information only and for the use of the recipient. It is not to be reproduced or copied or made available to others. Under no circumstances is it to be considered as an offer to sell or solicitation to buy any security. Any recommendation contained in this report may not be suitable for all investors. Moreover, although the information contained herein has been obtained from sources believed to be reliable, its accuracy, completeness and reliability cannot be guaranteed. All rights reserved by PT Samuel Sekuritas Indonesia.

7

Basic Assumption

Yr-end Dec 06A 07A 08E 09F

Year end rate 9,110 9,010 9,000 9,000

Inflation 7% 7% 7% 6%

Net space 296,731 329,223 359,542 384,601

US$ rental rate/sqm/mo 10.5 10.6 10.7 10.8

MAPI

Retail

Profit and Loss Statement

Yr-end Dec (Rpbn) 06A 07A 08E 09F

Revenue 3,333 3,886 4,535 5,180

Cost of good sold 2,063 2,389 2,784 3,185

Gross profit 1,270 1,497 1,750 1,995

Operating expenses 1,074 1,240 1,444 1,661

Operating profit 196 257 307 334

EBITDA 333 433 481 531

Other expenses (inc) 58 23 25 14

Pretax profit 137 152 205 260

Net profit 109 115 144 182

Balance Sheet

Yr-end Dec (Rpbn) 06A 07A 08E 09F

Cash & ST Investment 161 339 472 217

Account Receivable 147 175 209 240 Inventories 645 729 865 985 Others 223 271 325 371 Total Current Assets 1,175 1,514 1,872 1,813 Fixed Assets 942 1,047 1,123 1,176 Other Assets 148 399 300 342 Total Assets 2,265 2,960 3,294 3,331 Current Liabilities 974 704 682 770 LT Debt 76 791 1,078 830 Other LT Liabilities 85 240 186 227 Total Liabilities 1,135 1,734 1,946 1,827 Total Equity 1,130 1,226 1,349 1,504 Company Background

PT Mitra Adiperkasa operates department stores and specialty stores selling a broad range of goods including clothing, toys, food, and other merchandise.

Shareholding Structure

PT Satya Mulia Gema Gemilang : 51.2%

PT MAP Premier Indonesia : 5.7%

Public : 43.1% Price Chart 40 60 80 100 120 140 160

Jul-07 Sep-07 Nov-07 Jan-08 Mar-08 May-08 JCI MAPI