ANALISIS MEKANISME TRANSMISI KEBIJAKAN MONETER KONVENSIONAL DAN SYARIAH MELALUI JALUR HARGA ASET

TERHADAP INFLASI DI INDONESIA PERIODE 2011 – 2014

SKRIPSI

Diajukan Kepada Fakultas Ekonomi Dan Bisnis Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

OLEH

FARAH FAUZIYAH

NIM.1111084000019

JURUSAN ILMU EKONOMI DAN STUDI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

i

DAFTAR RIWAYAT HIDUP

I. DATA PRIBADI

1. Nama Lengkap : Farah Fauziyah

2. Tempat, Tanggal Lahir : Jakarta, 19 Mei 1993

3. Alamat : Jl. H. Mugeni No. 48 Petukangan Utara, Pesanggrahan, Jakarta Selatan

4. Telepon : 08561483038

5. Email : [email protected]

II. PENDIDIKAN FORMAL

1. Tk Darunnajah Lulus Tahun 1998 2. SDI Annajah Lulus Tahun 2004 3. Mts Annajah Lulus Tahun 2008 4. SMAN 63 Jakarta Lulus Tahun 2011

5. UIN Syarif Hidayatullah Jakarta S1 Ekonomi 2015

III. PENDIDIKAN NON FORMAL

1. Global Education Center (GEC), Step Level Tahun 2008

2. Boston Course Indonesia (BCI), Tingkat Microsoft Windows XP Word Tahun 2008

ii IV. SEMINAR DAN WORKSHOP

1. Peserta SEFT (Spiritual Emotion Freedom Technique) “Muslim Sekata“ (Sehat, Berkah Dan Taqwa), diselenggarakan oleh KOMDA FAST dan FEB, 9 Desember 2013.

2. Dialog jurusan dan seminar konsentrasi “Mengenal Lebih Dekat Dengan Jurusan Sendiri”, diselenggarakan oleh HMJ IESP Fakultas Ekonomi dan Bisnis” UIN Syarif Hidayatullah Jakarta, 3 Oktober 2015.

3. Peserta dalam acara FST Entrepreneurship Week “Kreasikan Idemu, Wujudkan Prestasi Usahamu” diselenggarakan oleh FST UIN Syarif Hidayatullah Jakarta, 18-20 Maret 2014.

4. Peserta dalam Seminar Nasional IAEI dengan tema “Penyiapan SDM Berbasis Kompetensi Syariah Dalam Pengembangan Perbankan Syariah Era MEA 2015”, yang diselenggarakan oleh Ikatan Ahli Ekonomi Islam Indonesia bekerjasama dengan universitas Prof. Dr. Moestopo (Beragama), 11 Oktober 2014.

V. LATAR BELAKANG KELUARGA

1. Ayah : Drs. Nur ali

2. Tempat, Tanggal Lahir : Jakarta, 12 Agustus 1958

3. Ibu : Khafifah

4. Tempat, Tanggal Lahir : Jakarta, 10 Oktober 1967

5. Alamat : Jl. H. Mugeni No. 48 Petukangan Utara, Pesanggrahan, Jakarta Selatan

iii ABSTRACT

This study aimed to analyze the transmission mechanism of monetary policy in controlling inflation in Indonesia (CPI), both in terms of Islamic and conventional. Two of the system was taken because Indonesia has a dual financial system and to compare the effectiveness of two such systems through the monetary transmission mechanism through the asset price channel, so this study has two models. The analytical tool used in this research is the Autoregessive Vector (VAR). Variables used in the sharia consist of Bank Indonesia Certificates Sharia (SBIS), the money supply (M2) and Islamic bonds (Sukuk). While on the conventional side variables used are Bank Indonesia Certificates (SBI), the money supply (M2) as well as bonds.

This VAR research results conducted by Test Impulse Response Function (IRF) and the Test of Forecast Error Variance Decomposition (FEVD). IRF results showed that the yield on the conventional side (Model I) is variable SBI had a negative impact, while the variable bonds provide a positive and permanent impact on inflation (CPI), while on the sharia (Model II) have a positive impact in terms of reducing inflation (CPI) and also permanent. Fluctuation (shock) on Islamic monetary transmission mechanism subside faster and more stable than the conventional monetary policy transmission mechanism, it can be seen from the period. For the test results FEVD the model I give a negative contribution in the sense of raising inflation (CPI) amounted to 43.86%, while the second model of a positive contribution in the sense of lowering inflation (CPI) amounted to 25.77%. Therefore we can conclude Islamic monetary policy transmission mechanism with the asset price channel on the model II can be said to be better than conventional transmission mechanism of monetary policy to asset price channel on the model I. Keywords: Monetary Transmission Mechanism Conventional and Islamic, Islamic and Conventional Economic Policy, Asset Price Line And Inflation (CPI)

iv ABSTRAK

Penelitian ini bertujuan untuk menganalisis mekanisme transmisi kebijakan moneter di Indonesia dalam mengendalikan inflasi (IHK), baik dilihat dari sisi syariah maupun konvensional. Dua sistem tersebut diambil karena Indonesia memiliki dual system financial serta membandingkan efektifitas dari dua sistem tersebut melalui mekanisme transmisi moneter melalui jalur harga aset, sehingga penelitian ini memiliki dua model. Alat analisis yang dipakai dalam penelitian ini adalah dengan Vector Autoregessive (VAR). Variabel yang digunakan pada sisi syariah terdiri dari Sertifikat Bank Indonesia Syariah (SBIS), jumlah uang beredar (M2) dan obligasi syariah (Sukuk). Sedangkan pada sisi konvensional variabel yang digunakan adalah Sertifikat Bank Indonesia (SBI), jumlah uang beredar (M2) serta obligasi.

Hasil penelitian VAR ini dilakukan dengan Uji Impulse Response Function (IRF) dan Uji Forecast Error Variance Decomposition (FEVD). Hasil IRF menunjukan bahwa hasil pada sisi konvensional (Model I) adalah variabel SBI memberikan dampak negatif, sedangkan variabel obligasi memberikan dampak positif dan bersifat permanen terhadap inflasi (IHK), sedangkan pada sisi syariah (Model II) memberikan dampak positif dalam pengertian menurunkan inflasi (IHK) dan juga bersifat permanen. Gejolak (shock) pada mekanisme transmisi moneter syariah lebih cepat mereda dan stabil dibandingkan pada mekanisme transmisi kebijakan moneter konvensional, hal ini dapat dilihat dari periodenya. Untuk hasil uji FEVD pada model I memberikan sumbangan negatif dalam arti menaikan inflasi (IHK) sebesar 43,86%, sedangkan pada model II memberikan sumbangan positif dalam arti menurunkan inflasi (IHK) sebesar 25,77%. Sehingga dapat disimpulkan mekanisme transmisi kebijakan moneter syariah dengan jalur harga aset pada model II dapat dikatakan lebih baik dibandingkan mekanisme transmisi kebijakan moneter konvensioanl dengan jalur harga aset pada model I.

Kata Kunci : Mekanisme Transmisi Moneter Konvensional Dan Syariah,

Kebijakan Ekonomi Konvensional Dan Syariah, Jalur Harga Aset Dan Inflasi (IHK)

v

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Segala puji bagi Allah SWT, Rabb semesta alam yang telah memberikan kita kesempatan hidup di dunia ini dan memberikan nafas gratis yang dengannya kita dapat merasakan keindahan untuk bisa menyembah-Mu. Sungguh tidak ada satupun kejadian yang terjadi secara kebetulan, semua sudah terencana, semua telah ditentukan oleh qadha dan qodar-Nya. Salawat serta Salam tidak lupa kita curahkan kepada junjungan kita, Baginda Nabi Muhammad SAW semoga kelak kita mendapat syafa’atnya dihari akhir yang pasti terjadi.

Ilmu yang kita miliki pada haikatnya adalah titipan dari Allah, yang sama sekali tidak sulit bagi-Nya untuk mengambilnya kembali dari kita. Semoga kita dimudahkan oleh Allah untuk meraih ilmu yang bisa menjadi penerang dalam kegelapan dan dapat menjaga ilmu tersebut dengan penuh kerendahan hati.

Tidak ada yang tidak mungkin, selama kita mau berdoa dan berusaha, seperti hadits Rasulullah “Man Jadda Wa Jadda” yang artinya barang siapa yang bersunguh-sungguh akan mendapatkannya. Urusan kita dalam kehidupan ini bukanlah untuk mendahului orang lain, tapi untuk melampaui diri kita sendiri, untuk memecahkan rekor diri sendiri dan untuk melampaui hari kemarin dengan hari yang lebih baik. Itulah sepenggal kalimat yang menjadi penggugah demi terselesaikannya skripsi yang sederhana ini, yang berjudul “Analisis Mekanisme

vi

Transmisi Kebijakan Moneter Konvensional Dan Syariah Melalui Jalur Harga Aset Terhadap Inflasi Di Indonesia Periode 2011-2014”.

Dengan selesainya skripsi ini, penulis ingin menyampaikan rasa terimakasih kepada:

1. Kepada Allah SWT yang telah mengizinkan saya untuk dapat kuliah di Universitas ini sesuai keinginan orang tua saya dan dapat menyelesaikan studi dengan sangat baik. Tanpa ridho dan berkah-Mu semua ini sulit untuk terjadi. 2. Kedua orang tuaku untuk kasih sayangnya yang tulus, Umiku Khafifah dan Abiku Nur Ali. Doa kalian adalah salah satu “fast track” untuk setiap kesuksesan langkah-langkahku. Terimakasih juga atas dukungan nonmateri maupun materi untuk melancarkan studi ini. Tiada patut diucapkan oleh seorang anak, kecuali doa untuk kedua orang tuanya “Rabbigfirlii

Waliwalidayya Warhamhumaa Kamaa Rabbayani Shogiiraa”.

3. Terimakasih untuk ketiga saudaraku. Pertama Akmal yang sudah menemani dan mengantar menyerahkan proposal untuk mencari sponsor pada saat KKN, dan untuk Ical dan Audi yang masih bersekolah di SMA dan SMP semoga lancar dan bertambah rajin belajarnya supaya nanti mendapat universitas favorit.

4. Dr. Arief Mufraini selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang baru semoga dapat memajukan dan mengembangkan FEB lebih baik lagi.

vii

5. Prof. Dr. Abdul Hamid selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta sebelumnya, yang telah berusaha keras memajukan FEB.

6. Bapak Dr. Ir. H. Roikhan selaku pembimbing I yang telah memberikan ilmu, bimbingan, tuntunan, motivasi, dan pengarahan yang luar biasa kepada penulis. Sehingga skripsi ini dapat terselesaikan dengan baik. Semoga Allah SWT membalas segala kebaikannya dengan sebaik-baiknya balasan.

7. Bapak Yoghi Citra Pratama selaku pembimbing II yang telah meluangkan waktunya untuk memberikan bimbingan dan pengarahan kepada penulis. Sehingga skripsi ini dapat terselesaikan dengan cepat dan baik, semoga Allah SWT mencatat segala amal kebaikannya sebagai ibadah.

8. Bapak Dr. Ir. H. Roikhan Mochahmad Aziz, MM sebagai dosen Konsentrasi syariah serta sebagai penemu DIDA KADA dan SOPSEN PINPUAPAK serta yang sudah meluangkan waktunya untuk tempat berdiskusi dan meluapkan keluh kesah dalam menyelesaikan skripsi ini. Semoga keikhlasan bapak dapat menjadi pemberat timbangan amal kebaikan di akhirat kelak. 9. Bapak Zuhairan Y. Yunan SE. M, Sc selaku ketua jurusan IESP yang baru

semoga dapat menjadi ketua jurusan yang lebih baik lagi dalam memajukan IESP.

10. Terimakasih kepada Dosen-dosen IESP yang pernah mengajari saya yang tidak bisa disebutkan satu persatu. Bantuan kalian dalam menyampaikan materi yang sangat membantu saya dalam memahami materi perkuliahan.

viii

Semoga ini dapat menjadi nilai ibadah dan semoga Allah SWT membalas semua jasamu.

11. Terima kasih juga kepada keluarga besar Hj. Mugeni dan Hj. Gede Ara yang telah mendoakan dan mengingatkan terus untuk selalu mengejar skripsinya dan cepat mengejar wisudanya.

12. Sahabat-sahabatku Femme Elegante Zul Kairani, Nilam Nurlaila, Annisa Febrianti, Wihda Nur Afifah, Yuli Yanti dan Nurul Alifah yang telah menemaniku dalam menempuh perjalan mencari ilmu dari awal semester sampai akhirnya terselesaikan skripsi ini. Saling menyemangati dalam suka dan duka. Semoga kita semua bisa menjadi orang yang sukses dan bermanfaat bagi orang sekitar. Amiin

13. Zarif Tesettur walaupun pertemuan kita belum lama untuk kak Ida Ayu Calvandis dan Kak Dwita Aprilia, semoga bisa menjadi teman perjuangan menuju kesuksesan usaha yang sedang kita bangun. Amiin

14. Teman-teman seperjuangan IESP angkatan 2011, yang tidak bisa saya sebutkan satu-persatu. Terima kasih atas waktu, tawa, senyum, pengalaman baru selama ini. Setiap langkah adalah cerita maka lakukanlah yang terbaik untuk setiap langkahmu. Semoga kita semua dapat menjadi bagian dari impian-impian kita.

15. Orang-orang berjasa tanpa kenal lelah atas segala pelayanan administrasinya, semoga Allah SWT mencatat dan membalas segala kebaikannya.

ix

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Wassalamu’alaikum Wr. Wb.

Jakarta, 21 Mei 2015

x DAFTAR ISI

Cover

Lembar Pengesahan Pembimbing Lembar Pengesahan Ujian Komprehensif Lembar Pengesahan Ujian Skripsi

Lembar Pernyataan Keaslian Karya Ilmiah

Daftar Riwayat Hidup ... i

Abstract ... iii

Abstrak ... iv

Kata Pengantar ... v

Daftar Isi ... x

Daftar Tabel ... xiii

Daftar Gambar ... xiv

Daftar Lampiran ... xv BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 11 C. Tujuan Penelitian ... 12 D. Manfaat Peneltian ... 12

BAB II TINJAUAN PUSTAKA ... 14

A. Teori Yang Berkenaan Dengan Variabel ... 14

1. Mekanisme Transmisi Kebijakan Moneter Di Indonesia ... 14

2. Transmisi Kebijakan Moneter Islam ... 23

3. Kebijakan Moneter Konvensional ... 25

4. Kebijakan Moneter Menurut Islam ... 28

xi

6. Uang Dan Jumlah Uang Yang Beredar ... 35

7. Obligasi Dan Obligasi Syariah (Sukuk) ... 38

8. Inflasi ... 41

B. Keteraitan Antar Variabel ... 48

C. Penelitian Terdahulu ... 52

D. Kerangka Berfikir ... 61

E. Hipotesis Penelitian ... 64

BAB III METODOLOGI PENELITIAN ... 65

A. Ruang Lingkup Penelitian ... 65

B. Model Pengumpulan Data ... 65

C. Metode Analisis Data ... 66

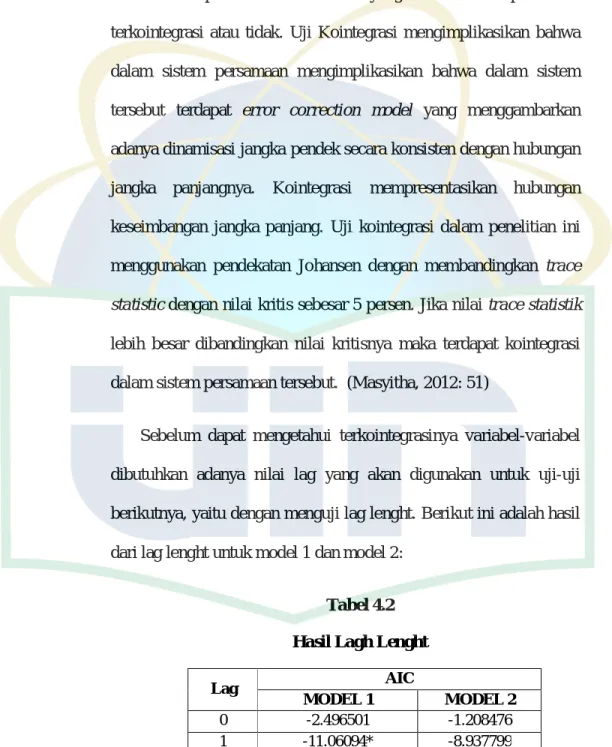

1. Uji Stasioneritas Data dan Derajat Integrasi ... 69

2. Uji Kointegrasi ... 71

3. Model Empiris Dalam VAR ... 72

4. Impulse response (IRF) ... 75

5. Variance Decomposition ... 75

D. Model Penelitian ... 75

E. Operasional Data Penelitian (Variabel) ... 76

BAB IV ANALISIS DAN PEMBAHASAN ... 80

A. Sekilas Gambaran Umum Objek Penelitian ... 80

1. Perkembangan Inflasi (IHK) ... 80

2. Perkembangan SBI dan SBIS ... 82

3. Perkembangan Uang Beredar ... 85

4. Perkembangan Obligasi dan Sukuk ... 87

B. Analisis Uji Ekonometrik ... 91

1. Uji Stasioneritas Data dan Derajat Integrasi ... 93

xii

3. Estimasi VAR ... 96

4. Impulse response (IRF) ... 99

5. Variance Decomposition ... 102

C. Analisis Ekonomi ... 107

BAB V KESIMPULAN DAN IMPLIKASI ... 111

A. Kesimpulan ... 111

B. Implikasi ... 113

DAFTAR PUSTAKA ... 114

xiii

DAFTAR TABEL

Nomor Keterangan Halaman

1.1 Tabel Perbandingan Target Inflasi Dan Aktuali Inflasi 3 1.2 Tabel Data Sertifikat Bank Indonesia (SBI), Sertifikat Bank

Indonesia Syariah (SBIS), Jumlah Uang Beredar (M2), Obligasi, Sukuk, Dan Inflasi (IHK) Periode 2011-2014 Dalam Miliar Dan Persen

9

2.1 Ringkasan Penelitian Terdahulu 57

3.1 Model Penelitian Mekanisme Transmisi Moneter Melalui Jalur Harga Aset

76

4.1 Uji Stasioneritas Variabel Dengan Metode ADF Test 92

4.2 Hasil Lagh Lenght 93

4.3 Hasil Uji Kointegrasi Johansen (Model I) 94

4.4 Hasil Uji Kointegrasi Johansen (Model II) 95

4.5 Rangkuman Hasil Uji Kointegrasi 96

4.6 Hasil Estimasi VAR (Model I) 97

4.7 Hasil Estimasi VAR (Model II) 98

4.8 Ringkasan Respon Variabel Terhadap Kenaikan Satu Standar Deviasi Dari LIHK

102

4.9 Hasil Forecast error Variance Decomposition (FEVD) Penyumbang Inflasi (IHK)Model I

103

4.10 Forecast error Variance Decomposition (FEVD) Penyumbang

Inflasi (IHK) Model II

xiv

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Saluran Transmisi Kebijakan Moneter Di Indonesia 14

2.2 Mekanisme Transmisi Moneter Melalui Jalur Harga Aset 22

2.3 Mekanisme Transmisi Kebijakan Moneter Islam 24

2.4 Kerangka Berfikir Penelitan 63

3.1 Proses Analisis VAR 67

4.1 Perkembangan Inflasi (IHK) Periode Januari 2008 S.D Desmber 2014 Di Indonesia

82

4.2 Perkembangan SBI Periode Januari 2008 S.D Desmber 2014 Di Indonesia

83

4.3 Perkembangan SBIS Periode Januari 2008 S.D Desmber 2014 Di Indonesia

84

4.4 Perkembangan M2 Periode Januari 2008 S.D Desmber 2014 Di Indonesia

86

4.5 Perkembangan Obligasi Periode Januari 2008 S.D Desmber 2014 Di Indonesia

88

4.6 Perkembangan Sukuk Periode Januari 2008 S.D Desmber 2014 Di Indonesia

91

xv

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Data Dari Variabel-Variabel Yang Digunakan 117

2 Hasil Uji Stasioneritas Variabel LINF 118

3 Hasil Uji Stasioneritas Variabel LSBI 118

4 Hasil Uji Stasioneritas Variabel LSBIS 119

5 Hasil Uji Stasioneritas Variabel LM2 119

6 Hasil Uji Stasioneritas Variabel LOBL 119

7 Hasil Uji Stasioneritas Variabel LSKK 120

8 Hasil Uji Derajat Integrasi 1st Difference variabel DLInflasi 120 9 Hasil Uji Derajat Integrasi 1st Difference Variabel DLSBI 120 10 Hasil Uji Derajat Integrasi 1st Difference variabel DLSBIS 121 11 Hasil Uji Derajat Integrasi 1st Difference variabel DLM2 121 12 Hasil Uji Derajat Integrasi 1st Difference variabel DLObligasi 121 13 Hasil Uji Derajat Integrasi 1st Difference variabel DLSukuk 122

14 Hasil Lag Model I 122

15 Hasil Lag Model II 123

16 Hasil Uji Kointegrasi Model I (Konvensional) 124

17 Hasil Uji Kointegrasi Model II (Syariah) 124

18 Hasil Estimasi VAR Model I (Konvensional) 126

19 Hasil Estimasi VAR Model II (Syariah) 127

20 Hasil Uji Impulse Response (IRF) Model I (Konvensional) 128

xvi

22 Hasil Uji Variance Decomposition Model I (Konvensional) 128

1 BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Kebijakan moneter suatu bank sentral atau otoritas moneter dimaksudkan untuk mempengaruhi kegiatan ekonomi riil dan harga melalui mekanisme transmisi yang terjadi. Untuk itu, otoritas moneter harus memiliki pemahaman yang jelas tentang mekanisme transmisi di negaranya. Mekanisme transmisi kebijakan moneter dapat bekerja melalui berbagai saluran, seperti suku bunga, agregat moneter, kredit, nilai tukar, harga aset, dan ekspektasi (Warjiyo dan Agung, 2002). Sehingga, pemahaman tentang transmisi kebijakan moneter menjadi kunci agar dapat mengarahkan kebijakan moneter untuk mempengaruhi arah perkembangan ekonomi riil dan harga di masa yang akan datang. (Ascarya, 284: 2012). Hal ini diperjelas oleh undang-undang bank sentral untuk mencapai sasaran akhir kebijakan moneter tersebut.

Goncangan yang terjadi pada perekonomian global dapat mempengaruhi kondisi perekonomian nasional. Untuk mengurangi dampak goncangan perekonomian global terhadap perekonomian dalam negeri, dibutuhkan kebijakan yang efektif dan efisien, baik kebijakan moneter maupun kebijakan fiskal serta kebijakan-kebijakan ekonomi lainnya. Fokus penerapan kebijakan moneter di Indonesia sesuai UU No. 23 tahun 1999 yang telah diubah dalam UU No.3 Tahun 2004 mengenai

2

kebijakan moneter menyebutkan bahwa Bank Indonesia diberi amanah sebagai otoritas moneter ganda yang dapat menjalankan kebijakan moneter konvensional maupun syariah, maka kebijakan moneter yang ditempuh menggunakan dual monetary policy yakni konvensional dan syariah dengan tujuan utama kebijakan moneter di Indonesia adalah untuk mencapai dan memelihara kestabilan nilai rupiah, yaitu kestabilan harga (inflasi) dan nilai tukar rupiah.

Inflasi adalah kenaikan harga barang-barang yang bersifat umum dan berlangsung terus-menerus. Dalam keadaan tertentu inflasi dibutuhkan untuk perekonomian. Namun, inflasi akan berdampak buruk dan merugikan bila telah mencapai inflasi yang sangat tinggi, namun di Indonesia angka inflasi terus-menerus bertambah dari tahun ke tahun. Oleh sebab itu pemerintah harus memiliki target inflasi yang akan dijadikan acuan untuk mengendalikan inflasi setiap tahunnya.

Target atau sasaran inflasi merupakan tingkat inflasi yang harus dicapai oleh Bank Indonesia. Dalam Nota Kesepahaman antara Pemerintah dan Bank Indonesia, sasaran inflasi ditetapkan untuk tiga tahun ke depan melalui Peraturan Menteri Keuangan (PMK). Berdasarkan PMK No.66/PMK.011/2012 tentang Sasaran Inflasi tahun 2013, 2014, dan 2015 tanggal 30 April 2012, sasaran inflasi yang ditetapkan oleh Pemerintah untuk periode 2013 – 2015, masing-masing sebesar 4,5%, 4,5%, dan 4% masing-masing dengan deviasi ±1%. (Bank Indonesia, 2015), seperti dilihat pada tabel 1.1 dibawah ini:

3 Tabel 1.1

Tabel Perbandingan Target Inflasi Dan Aktual Inflasi Tahun Target Inflasi Inflasi Aktual

(%, yoy)

2011 5+1% 3,79

2012 4.5+1% 4,30

2013 4.5+1% 8,38

2014* 4.5+1% 8,36

*) berdasarkan PMK No.66/PMK.011/2012 tanggal 30 April 2012 Sumber: Bank Indonesia

Pada tahun 2011 dan tahun 2012 memiliki tingkat inflasi aktual yang sangat baik sebesar 3,79 % dan 4,30 %, yaitu dibawah target inflasi. Sedangkan pada tingkat inflasi aktual tahun 2013 dan 2014 menunjukan angka secara umum telah mencapai 8,38 % dan 8,36 %, hal ini menunjukan tingkat inflasi yang kurang baik dikarenakan angka inflasi ini jauh dari target tahun tersebut. Selain itu tingkat inflasi hampir mendekati angka 10 %. Sedangkan untuk tahun 2015, nilai tukar rupaiah meningkat sebesar Rp 13.500/dollar AS. Dalam hal ini dapat dikatakan target pencapaian inflasi pemerintah kurang maksimal dalam dua tahun terakhir ini, yaitu menuju sasaran inflasi yang rendah dan stabil.

Pemerintah menggunakan kebijakan moneter sebagai pengendali inflasi, yaitu stabilisasi harga. Oleh karena itu dibutuhkan adanya mekanisme tranasmisi kebijakan moneter beserta instrumen-instrumen yang digunakan. Terbentuknya sistem monter syariah diharapkan

4

menjadi solusi dari kegagalan yang diakibatkan oleh sistem moneter konvensional yang terpaku pada sistem bunga. Sistem bunga membawa kegiatan perekonomian dalam tindak spekulasi yang akan menghambat perekonomian sektor riil untuk berkembang dan akhirnya pertumbuhan ekonomi tidak berdiri dengan kuat atau rapuh meskipun angka pertumbuhan ekonomi tinggi. Asumsinya adalah dengan adanya kebijakan moneter syariah, kebijakan moneter khususnya di Indonesia akan terbebas dari sistem bunga dan diharapkan dapat mencapai tujuan moneter yang lebih baik.

Menurut mishkin (1995), mekanisme transmisi kebijakan moneter merupakan proses yang kompleks karena dalam teori ekonomi moneter sering disebut dengan “Black Box”. Hal ini terutama karena transmisi yang dimaksud banyak dipengaruhi tiga faktor, yaitu (i) perubahan perilaku bank sentral, perbankan, dan para pelaku ekonomi dalam berbagai aktivitas ekonomi dan keuangannya, (ii) lamanya tenggang waktu lag dari kebijakan ekonomi ditempuh sampai sasaran inflasi tercapai, serta (iii) terjadinya perubahan pada saluran-saluran transmisi kebijakan moneter itu sendiri sesuai dengan perkembangan ekonomi dan keuangan dinegara yang bersangkutan. (Warjiyo, 2004: 4)

Sejatinya penelitian Mekanisme Transmisi Kebijakan Moneter memberikan penjelasan mengenai bagaimana perubahan (shock) instrumen kebijakan moneter dapat mempengaruhi variabel makroekonomi lainnya hingga terwujudnya sasaran akhir kebijakan

5

moneter. Seberapa besar pengaruhnya terhadap harga dan kegiatan di sektor riil, semuanya sangat tergantung pada perilaku atau respons perbankan dan dunia usaha lainnya terhadap shock instrumen kebijakan moneter yaitu Suku Bunga Sertifikat Bank Indonesia (SBI). (Deswita, 159: 2013)

Dalam penelitian ini mengkhususkan dengan menggunakan mekanisme transmisi moneter jalur harga aset. Penelitian dengan menggunakan jalur harga aset masih sedikit sekali dilakukan. Namun, terdapat studi mengenai bekerjanya transmisi moneter melalui saluran harga aset dilakukan oleh idris dkk (2002). Mengatakan bahwa harga tanah dan properti sebetulnya merupakan indikator yang lebih baik untuk mengkaji saluran harga aset tersebut namun terbentur masalah data maka digunakanlah harga saham. Keterbatasan data tersebut maka penelitian ini menggunakan variabel obligasi dan sukuk sebagai indikator harga aset.

Kebijakan moneter melalui jalur harga aset adalah suatu kebijakan moneter yang juga akan mempengaruhi perkembangan harga-harga aset lain, baik harga aset financial seperti yield obligasi dan harga saham, maupun aset fisik khususnya harga properti dan emas. Perubahan suku bunga dan nilai tukar maupun besarnya investasi di pasar uang rupiah dan valuta asing akan berpengaruh pula terhadap volume dan harga obligasi, saham dan aset fisik tersebut, dan selanjutnya perkembangan tersebut akan berdampak pada berbagai aktivitas di sektor riil. Pengaruh harga aset pada konsumsi dan investasi akan mempengaruhi pula

6

permintaan agregat dan pada akhirnya akan menentukan tingkat output riil dan inflasi dalam ekonomi. (Warjiyo, 2004: 14).

Sebagai otoritas moneter, Bank Indonesia biasanya akan memainkan dan mengatur jumlah uang beredar untuk menstabilkan ekonomi moneter negara. Jumlah uang beredar yang stabil akan menekan tingginya angka inflasi. Uang yang beredar dalam suatu negara amat penting. Dalam arti luas, uang beredar adalah uang yang didalamnya termasuk aset keuangan yang memenuhi fungsinya sebagai uang dengan tingkat liquiditas yang berbeda satu sama lain. Uang dalam arti luas atau disebut (M2) yaitu uang yang terdiri dari uang kartal, uang giral dan uang kuasi. Data terakhir pada tahun 2014 dari Bank Indonesia jumlah uang beredar (M2) mencapai Rp 4.170.731 miliar, meningkat dari tahun sebelumnya sebanyak Rp 3.730.197 miliar. Hal tersebut terjadi karena naik turunya angka pelipat gandaan uang tidaklah bersifat konstan. Angka tersebut senantiasa berubah-ubah sejalan dengan pola interaksi antara otoritas, bank umum dan masyarakat.

Dalam pengendalian mekanisme transmisi kebijakan moneter diperlukan instrumen-instrumen untuk mengatur jumlah uang yang beredar. Salah satunya dalam penelitian ini adalah dengan instrumen Operasi Pasar Terbuka (OPT), dengan OPT sebagai instrumen moneter secara tidak langsung, dapat mempengaruhi sasaran operasionalnya yaitu suku bunga atau jumlah uang beredar secara lebih efektif. Dengan menggunakan Sertifikat Bank Indonesia (SBI) sebagai instrumen

7

moneter konvensional dan Sertifikat Bank Indonesia Syariah (SBIS) sebagai instrumen moneter syariah. Dengan Sertifikat Bank Indonesia (SBI) dan Sertifikat Bank Indonesia Syariah (SBIS) bank sentral melakukakan kegiatan jual beli surat-surat berharga dengan pelaku pasar, baik di pasar primer maupun sekunder yang dijadikan instrumen operasional tidak langsung utama pengendalian moneter.

Operasi Pasar Terbuka (OPT) dapat dilakukan atas inisiatif Bank Indonesia dengan frekuensi dan kuantitas sesuai dengan yang diinginkan dalam bentuk jual beli surat-surat berharga oleh Bank Indonesia. Apabila Bank Indonesia akan mengurangi jumlah uang yang beredar, maka surat-surat berharga akan dijual yang akan berdampak pada pengurangan alat-alat likuiditas bank dan selanjutnya akan memperkecil kemampuan bank-bank memberikan pinjaman, begitu pula sebaliknya. (Ascarya, 2005: 17)

Bank Indonesia menjaga agar suku bunga pasar uang jangka pendek tersebut tidak terlalu melebar dari suku bunga kebijakan (BI Rate) untuk mendukung pencapaian sasaran akhir kebijakan moneter. Dengan kondisi supply likuiditas harian di pasar uang yang masih tinggi, dan untuk menjaga agar suku bunga pasar uang jangka pendek bergerak tidak terlalu jauh dari BI Rate, maka Bank Indonesia akan melakukan operasi pasar terbuka dengan berbagai variasi tenor. Pelaksanaan lelang dari mingguan menjadi bulanan diharapkan dapat mendorong bank mengelola likuiditasnya dalam rentang waktu yang lebih panjang. Adapun penyerapan ekses likuiditas yang mengutamakan SBI dan SBIS dengan

8

tenor yang lebih panjang diharapkan dapat mendorong berkembangnya transaksi di pasar uang dan pelaksanaan operasi moneter yang lebih efektif. (Bank Indonesia, 2015)

Untuk mengendalikan inflasi, jumlah uang yang beredar (M2) agar lebih efektif dan bermanfaat harus disalurkan dalam kegiatan ekonomi. Seperti yang telah disebutkan dalam paragraf sebelumnya, di indonesia memiliki berbagai macam saluran, salah satunya adalah melalui saluran harga aset yang akan digunakan dalam penelitian ini. Dimana melalui perubahan-perubahan instrumen moneter dan target operasionalnya mempengaruhi berbagai variabel ekonomi dan keuangan sebelum akhirnya berpengaruh ke tujuan akhir inflasi. (Bank Indonesia, 2015)

Bank sentral menjalankan kebijakan moneter, mereka melakukan serangkaian pengaturan atau penyesuaian ekonomi yang bekerja di pasar barang maupun pasar aset. Penerapan kebijakan moneter mempengaruhi pembelanjaan, output, dan penyerapan sumber daya (employment) dalam jangka pendek, yang berujung pada perubahan tingkat harga dalam jangka menengah dan jangka panjang. Adapun pengaruhnya kebijakan moneter yang dilakukan BI dalam mempengaruhi harga aset sebelum hasil akhir menentukan tingkat inflasi. maka data variabel yang digunakan sebagai indikator meknisme transmisi kebijakan moneter dalam penelitian ini adalah sebagai berikut:

9

Tabel 1.2

Data Sertifikat Bank Indonesia (SBI), Sertifikat Bank Indonesia Syariah (SBIS), Jumlah Uang Beredar (M2), Obligasi, Sukuk dan

Inflasi (IHK) Periode 2011-2014 dalam Miliar dan Persen

Tahun SBI SBIS M2 Obligasi Sukuk Inflasi

(IHK) 2011 119.777 3.476 2.877.220 260,863.85 7.915 3,79%

2012 78.873 3.455 3.307.508 328,500.85 9,790.4 4,3%

2013 91.392 4.712 3.730.197 385,297.85 11,994.4 8,38%

2014 88.899 8.130 4.170.731 429,660.85 12.917 8,36%

Sumber : Bank Indonesia (BI) dan Otoritas Jasa Keuangan (OJK)

Bedasarkan data pada tabel 1.2 menunjukan kecenderungan penurunan nilai SBI dari tahun 2011 sampai tahun 2014. Dikatakan dalam artikel IBPA (Indonesia Bond Pricing Agency) 2015, SBI cenderung mengalami penurunan dikarenakan aliran dana perbankan di SBI yang makin surut sejalan dengan arah kebijakan moneter bank sentral, dimana BI sengaja mengurangi penyerapan dana melalui SBI agar bank lebih giat menyalurkan kreditnya sehingga akan berdampak pada kurs rupiah yang tetap stabil. Jika dana bank di SBI semakin menumpuk, BI harus menanggung beban bunga yang semakin besar.

Kebijakan yang dilakukan bank sentral sehingga menampilkan nilai SBI menurun dan SBIS yang semakin meningkat, tetap memperlihatkan jumlah uang yang beredar juga semakin meningkat setiap tahunnya. Selain itu, perkembangan aset seperti obligasi dan sukuk terus

10

mengalami kenaikan, yang berarti dapat dikatakan bahwa investasi dengan aset-aset seperti ini diminati oleh para investor. Terlebih lagi juga perkembangan sukuk yang belum lama muncul juga terus mengalami kenaikan, bahkan pernah sukuk mengalami kelebihan permintaan. Namun kebijakan moneter yang telah dilakukan BI tersebut tetap saja tingginya angka inflasi setiap tahunnya terus terjadi.

Menurut Pohan (2008), menjaga kestabilan nilai uang ini bukanlah masalah yang sederhana, karena uang berkaitan erat dengan hampir seluruh aspek dalam perekonomian. Dan alasan ini pula, proses kebijakan moneter sampai menyentuh kepada sektor riil menjadi masalah yang sangat kompleks dan tidak mudah pula menjaga stabilitas harga pada kondisi inflasi yang aman. Proses ini kemudian lazim disebut sebagai mekanisme transmisi kebijakan moneter, yang merupakan saluran penghubung kebijakan moneter ke perekonomian riil. Permasalahan mengenai Mekanisme Transmisi Kebijakan Moneter ini masih merupakan topik yang menarik dan menjadi perdebatan, baik di kalangan akademis maupun para praktisi seperti Taylor: 2000, Warjiyo dan Agung: 2002, Muelgini: 2004, Mishkin: 2004, Doni Satria dan Solikin M. Juhro:2011, serta Ascaraya: 2012. Menariknya Mekanisme Transmisi Kebijakan Moneter selalu dikaitkan dengan dua pertanyaan. Pertama, apakah kebijakan moneter dapat mempengaruhi ekonomi riil di samping pengaruhnya terhadap harga. Kedua, jika jawabannya ya, maka melalui

11

mekanisme transmisi yang manakah pengaruh kebijakan moneter terhadap ekonomi riil tersebut terjadi. (Deswita, 159: 2013)

Sedikitnya penelitian mekanisme transmisi kebijakan moneter dengan melihat dari jalur harga aset serta adanya kebijakan sistem moneter ganda konvensional maupun syariah yang disahkan oleh UU untuk mengendalikan stabilitas harga (inflasi) salah satunya. Manakah sistem moneter yang masih lebih efektif digunakan dalam mengendalikan inflasi yang terus mengalami kenaikan. Maka berangkat dari penjelasan tersebut penelitian in mengambil judul “ANALISIS MEKANISME

TRANSMISI KEBIJAKAN MONETER KONVENSIONAL DAN SYARIAH MELALUI JALUR HARGA ASET TERHADAP INFLASI DI INDONESIA PERIODE 2011-2014”.

B. Rumusan Masalah

Dengan latar belakang penelitian diatas, adapun rumusan masalah yang akan diangkat dalam penelitian ini adalah sebagai berikut :

1. Bagaimana mekanisme transmisi moneter konvensional melalui jalur harga aset dalam mempengaruhi tingkat inflasi di Indonesia?

2. Bagaimana mekanisme transmisi moneter syariah melalui jalur harga aset dalam mempengaruhi inflasi di Indonesia?

12

3. Bagaimanakah perbandingan mekanisme transmisi moneter konvensional dan syariah melalui jalur harga aset dalam mempengaruhi inflasi di Indonesia?

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini berkaitan dengan rumusan masalah yang telah dikemukakan adalah sebagai berikut:

1. Mengidentifikasi mekanisme transmisi moneter konvensional melalui jalur harga aset dalam mempengaruhi tingkat inflasi di Indonesia.

2. Mengidentifikasi pengaruh mekanisme transmisi moneter syariah melalui jalur harga aset dalam mempengaruhi tingkat inflasi di Indonesia.

3. Membandingkan pengaruh mekanisme transmisi moneter konvensional dan syariah melalui jalur harga aset dalam mempengaruhi tingkat inflasi di Indonesia.

D. Manfaat penelitian

Penelitian ini diharapkan menjadi rujukan atau inspirasi dan pedoman bagi peneliti lainnya yang berminat dibidang ini:

1. Bagi peneliti, penelitian ini merupakan kesempatan bagi peneliti untuk menyelaraskan ilmu pengetahuan yang didapat dalam kegiatan akademik sehingga dapat menambah pengetahuan bagi peneliti

13

dalam bidang ekonomi pembangunan dengan kinsentrasi ekonomi islam khususnya yang menjadi minat peneliti.

2. Penelitian ini dapat dipergunakan bagi pihak lain yang beminat pada penelitian ini sebagai referensi untuk penelitian selanjutnya dan dapat menjadi bahan bacaan untuk menambah pengetahuan.

3. Hasil dari penelitian ini juga dapat dipergunakan oleh universitas untuk menambah bahan pustaka dalam mengembangkan kualitas pendidikan universitas tersebut dalam masa yang akan datang. 4. Bagi lembaga atau instansi terkait lembaga keuangan khususnya

perbankan syariah, penelian ini dapat dijadikan sebagai referensi untuk perbaikan perkembangan perbankan syariah yang merupakan objek penelitian.

14 BAB II

TINJAUAN PUSTAKA

A. Teori Yang Berkenaan Dengan variabel

1. Mekanisme Transmisi Kebijakan Moneter Di Indonesia

Sebelum penjelasan secara teoritis, ada baiknya bila kita

mengetahui bagaimana berbagai saluran sehingga dapat disebut sebagai mekanisme transmisi kebijakan moneter. Berikut adalah gambar berbagai saluran transmisi kebijakan moneter di Indonesia:

Gambar 2.1

Saluran Transmisi Kebijakan Moneter Di Indonesia

Sumber: Priadi Asmanto, 2006

Mekanisme transmisi kebijakan moneter pada dasarnya menggambarkan bagaimana kebijakan moneter yang ditempuh bank sentral mempengaruhi berbagai aktifitas ekonomi dan keuangan sehingga pada akhirnya dapat mencapai tujuan akhir yang ditetapkan. Secara spesifik, Taylor (1995) mengatakan bahwa transmisi

15

kebijakan moneter adalah “ The process through which monetary

policy decision are transmitted into changes in real GDP and inflation”. (Warjiyo, 2004: 3-4)

Menurut Mishkin (1995), mekanisme transmisi kebijakan moneter merupakan proses yang kompleks karena dalam teori ekonomi moneter sering disebut dengan “Black Box”. Hal ini terutama karena transmisi yang dimaksud banyak dipengaruhi tiga faktor, yaitu (i) perubahan perilaku bank sentral, perbankan, dan para pelaku ekonomi dalam berbagai aktivitas ekonomi dan keuangannya, (ii) lamanya tenggang waktu lag dari kebijakan ekonomi ditempuh sampai sasaran inflasi tercapai, serta (iii) terjadinya perubahan pada saluran-saluran transmisi kebijakan moneter itu sendiri sesuai dengan perkembangan ekonomi dan keuangan dinegara yang bersangkutan. (Warjiyo, 2004: 4)

Kompleksitas mekanisme transmisi kebijakan moneter juga berkaitan dengan perubahan pada peran dan cara kerjanya saluran-saluran transmisi moneter dalam perekonomian. Pada perekonomian terbuka, perkembangan ekonomi dan keuangan disuatu negara akan dipengaruhi pula oleh perkembangan ekonomi dan keuangan negara lain melalui perubahan nilai tukar, volume ekspor impor, ataupun besarannya arus dana masuk dan keluar dari negara yang bersangkutan. Pada kondisi demikian, peranan saluran yang lain, seperti suku bungan, kredit, dan nilai tukar juga semakin penting

16

dalam transmisi kebijakan moneter. Peran saluran harga aset, seperti obligasi dan saham dan saluran ekspektasi juga semakin perlu diperhatikan. (Warjiyo, 2004: 6)

Menurut Warjiyo (2004: 7), transmisi moneter saling berkaitan dengan proses perputaran uang dalam perekonomian. Transmisi kebijakan moneter pada dasarnya menunjukan interaksi antar bank sentral, perbankan dan lembaga keuangan lainnya, dan pelaku ekonomi di sektor riil melalui dua tahap proses perputaran uang, yaitu Interaksi yang terjadi di pasar keuangan dan Interaksi yang berkaitan dengan fungsi intermediasi,

Dalam perkembangan lanjutan, dengan kemajuan dibidang keuangan dan perubahan dalam struktur perekonomian, terdapat lima saluran mekanisme transmisi kebijakan moneter, yaitu saluran uang, saluran suku bunga, saluran harga aset, saluran kredit dan saluran ekspektasi. Berikut penjelasan yang lebih rinci (Warjiyo, 2004: 14):

a. Saluran Uang

Melalui saluran uang mengacu pada domonasi peran uang dalam perekonomian, yang pertama kali dijelaskan oleh quantity

teory of money (Fisher, 1991). Teori ini pada dasarnya

menggambarkan kerangka kerja yang jelas mengenai analisis hubungan langsung yang sistematis antara pertumbuhan uang beredar dan inflasi, yang dinyatakan dalam suatu identitas yang dikenal sebagai “the equation of exchange” sebagai berikut :

17

MV = PT

Dalam keseimbangan jumlah uang beredar yang digunakan dalam seluruh kegiatan transaksi ekonomi (MV) sama dengan jumlah output nominal, dihitung dengan harga yang berlaku, yang ditransaksikan dalam ekonomi (PT). Mekanisme transmisi saluran uang dibagi dalam dua tahap proses perputaran uang tersebut.

Mekanisme transmisi kebijakan moneter melalui saluran uang dimulai dengan tindakan bank sentral mengendalikan uang primer sesuai dengan sasaran akhir yang ingin dicapai. Kemudian dengan proses money multiplier ditransmisikan ke jumlah uang beredar (M1 dan M2) sesuai dengan permintaan masyarakat. pada akhirnya uang beredar akan mempengaruhi berbagai kegiatan ekonomi, khususnya inflasi dan output riil karena peranannya untuk pemenuhan kebutuhan transaksi ekonomi oleh para pelaku ekonomi.

b. Saluran Kredit

Mekanisme transmisi kebijakan moneter melalui saluran kredit didasarkan pada asumsi bahwa tidak semua simpanan masyarakat dalam bentuk uang beredar (M1 dan M2) oleh perbankan selalu disalurkan sebagai kredit kepada dunia usaha. Perbedaan antara saluran uang dengan saluran kredit terletak pada tahapan selanjutnya dari proses perputaran uang dalam

18

ekonomi. Saluran kredit menekankan pentingnya pasar kredit, yang tidak selalu dalam kondisi keseimbangan karena adanya

assymetric information atau sebab-sebab lain.

Terdapat dua jenis saluran kredit yang mempengaruhi transmisi kebijakan moneter dari sektor keuangan ke sektor riil, yaitu kredit bank dan neraca perusahaan. Perkembangan kredit perbankan selanjutnya akan berpengaruh pada inflasi dan sektor riil melalui perkembangan invenstasi dan konsumsi.

c. Saluran Suku Bunga

Aspek ini lebih mementingkan aspek harga di pasar keuangan terhadap berbagai aktifitas ekonomi disektor riil. Tahap pertama pada saluran ini adalah kebijakan moneter yang ditempuh bank sentral akan mempengaruhi perkembangan suku bunga jangka pendek di pasar uang (misalnya suku bunga SBI dan PUAB) dipasar uang rupiah. Tahap kedua, transmisi suku bunga dari sektor keuangan ke sektor riil akan tergantung pada pengaruhnya terhadap permintaan konsumsi dan investasi dalam perekonomian.

d. Saluran Nilai Tukar

Transmisi saluran ini menekankan pentinganya pengaruh perubahan harga aset finansial terhadap berbagai aktifitas ekonomi. Aset finansial berbentuk valuta asing, selanjutnya perkembangan nilai tukar dan dana aliran dana luar negeri

19

tersebut akan berpengaruh pada output riil dan inflasi negara. Perubahan perkembangan nilai tukar pasar valuta asing pengaruh tidak langsung terhadap nilai tukar tersebut karena kebijakan moneter akan mempengaruhi perkembangan suku bunga dipasar, yang selanjutnya berpengaruh terhadap besarnya aliran dana ke luar negeri serta permintaan dan penawaran dipasar valuta asing.

Pada tahap selanjutnya, pengaruh nilai tukar terhadap inflasi juga dapat terjadi secara langsung karena perkembangan nilai tukar mempengaruhi pola pembentukan harga oleh perusahaan dan ekspektasi inflasi di masyarakat, maupun secara tidak langsung terjadi karena perubahan nilai tukar mempengaruhi komponen ekspor impor dalam permintaan agrerat. Perkembangan ini akan berdampak pada besarnya output riil dalam ekonomi yang pada akhirnya akan menentukan besarnya tekanan inflasi dari sisi kesenjangan output.

e. Saluran Harga Aset

Kebijakan moneter juga berpengaruh terhadap perkembangan harga-harga aset lain, baik harga aset financial seperti yield obligasi dan harga saham, maupun aset fisik khususnya harga properti dan emas. Perubahan suku bunga dan nilai tukar maupun besarnya investasi di pasar uang rupiah dan valuta asing akan berpengaruh pula terhadap volume dan harga

20

obligasi, saham dan aset fisik tersebut, dan selanjutnya perkembangan tersebut akan berdampak pada berbagai aktivitas di sektor riil. Pengaruh harga aset pada konsumsi dan investasi akan mempengaruhi pula permintaan agregat dan pada akhirnya akan menentukan tingkat output riil dan inflasi dalam ekonomi.

Menurut Mishkin (2004), Transmisi moneter melalui jalur harga aset lain (other asset price effect) dapat dibedakan menjadi tiga, yaitu efek nilai tukar terhadap ekspor bersih (Exchange Rate Effect on Net Export), Teori Q Tobin (Tobin’s

Q Theory) dan Efek Kesejahteraan (Wealth Effect). (Masyitha,

2012: 8)

1) Exchange Rate Effect on Net Export

Ketika terjadi ekspansi kebijakan moneter dengan penurunan suku bunga maka akan menyebabkan aset dalam mata uang asing lebih menarik dibandingkan dengan aset domestik dalam Rupiah. Pada akhirnya nilai dari aset rupiah akan menurun sehingga rupiah terdepresiasi. Nilai rupiah yang lebih rendah dibandingkan mata uang asing akan menyebabkan harga barang domestik menjadi lebih murah dibandingkan harga barang asing sehingga meningkatkan ekspor dan agregate output.

21 2) Tobin’s Q Theory

Teori ini dikembangkan oleh James Tobin yang menjelaskan pengaruh kebijakan moneter terhadap penilaian ekuitas. Tobin mendefinisikan ‘q’ sebagai harga pasar untuk perusahaan yang dibagi dengan penggantian harga modal. Ketika nilai q tinggi maka harga pasar untuk perusahaan akan relatif tinggi dibandingkan dengan harga modalnya. Untuk itu perluasan usaha dan harga dari peralatan relatif murah sehingga dapat meningkatkan investasi. Hal ini terjadi karena perusahaan dapat mengeluarkan sedikit saham, tetapi dapat dijual dengan harga yang tinggi. Ketika terjadi ekspansi moneter maka masyarakat akan dihadapkan pada kondisi dimana terjadi kelebihan uang dibandingkan kebutuhan yang ada sehingga masyarakat akan menyalurkan dananya ke pasar saham. Permintaan saham akan meningkat dan harga saham akan naik. Harga saham yang naik akan menyebabkan q naik sehingga meningkatkan investasi dan output.

3) Wealth Effect

Asumsi yang mendasari proses transmisi moneter pada jalur ini bahwa pengeluaran konsumsi juga dipengaruhi oleh sumber daya seumur hidup (lifetime resources), bukan hanya didasari pada pendapatan yang didapat hari ini.

22

Komponen utama sumber daya seumur hidup (lifetime

resources) adalah kesejahteraan finansial, salah satunya

adalah saham. Saat terjadi kontraksi moneter maka harga saham akan naik, sehingga menaikan kesejahteraan dan juga menaikan konsumsi. Konsumsi yang naik akan meningkatkan ouput

Gambar 2.2

Mekanisme Transmisi Moneter melalui jalur harga Aset

Sumber : Warjiyo, 2005

f. Saluran Ekspektasi

Para pelaku ekonomi, dalam menentukan tindakan bisnisnya akan mendasarkan pada prospek ekonomi dan keuangan kedepan. Bedasarkan kebijakan moneter yang ditempuh oleh bank sentral akan memunculkan ekspektasi masyarakat terhadap inflasi, akibatnya akan mempengaruhi tindakan masyarakat untuk melakukan aktifitas pada sektor riil. Pada permintaan agregat tingkat suku bungan akan menentukan besarnya konsumsi dan investasi.

23

Sedangkan pada penawaran agregat terjadi melalui pola pembentukan harga produk. Sehingga pengaruh ekspektasi inflasi terhadap permintaan dan penawaran agregat akan menentukan tingkat inflasi dan output riil dalam ekonomi. Dengan demikian semakin kredible kebijakan moneter, semakin rendah pula distorsi yang ditimbulkannya baik terhadap perkembangan output riil maupun efektifitas kebijakan moneter dalam pencapaian sasaran inflasi tersebut.

2. Transimisi Kebijakan Moneter Islam

Menurut Islahi (2004), transmisi kebijakan moneter muncul sejak munculnya otoritas moneter yang terpisah dari otoritas fiskal. Otoritas moneter berkembang sejalan dengan berkembangnya bank sentral dari bank sirkulasi (menerbitkan uang kertas atau fiat money) yang ditandai dengan munculnya Bank of England (BOE) pada tahun 1694 (Capie, 1994). Karena uang kertas sifatnya inflatoir

(karena tidak memiliki nilai intrinsik), maka tugas bank sentral berkembang termasuk mengatur jumlah uang yang beredar untuk mengendalikan nilai mata uang atau inflasi. Hal ini tidak diperlukan ketika uang yang digunakan adalah uang intrinsik, seperti Dinar emas dan Dirham perak di masa masih adanya kekhalifahan Islam. Khilafah Islamiyah terakhir, yaitu Dinasti Utsmaniyah di Turki, runtuh pada tahun 1924. (Ascarya, 2012: 296)

24 Menurut Siddiqui (2007), Setting institusi keuangan Islam kontemporer tidak jauh berbeda dengan setting institusi keuangan konvensional yang sudah established, sehingga instrumen-instrumen kebijakan moneter Islam juga banyak yang mirip dengan instrumen-instrumen kebijakan moneter konvensional. Namun, karena cara kerja instrumen kebijakan moneter Islam memiliki persamaan dan perbedaan prinsip dengan cara kerja instrumen kebijakan moneter konvensional, transmisi kebijakan moneter Islam dapat sama atau berbeda dengan transmisi kebijakan moneter konvensional. Menurut Chapra (1985), tidak mendiskusikan secara spesifik masalah transmisi kebijakan moneter Islam ini. Perkembangan teori moneter Islam selanjutnya juga belum ada yang menyinggung tentang transmisi kebijakan moneter Islam, termasuk pass-through atau jalur-jalurnya. (Ascarya, 2012: 296)

Gambar 2.3

Mekanisme Transmisi kebijakan Moneter Islam

25 3. Kebijakan Moneter Konvensional

Kebijakan moneter adalah upaya mengendalikan atau mengarahkan perekonomian makro ke kondisi yang diinginkan (yang lebih baik) dengan mengatur jumlah uang beredar. Yang dimaksud dengan kondisi yang lebih baik adalah meningkatnya output keseimbangan dan atau terpeliharanya stabilitas harga (inflasi terkontrol) melalui kebijakan moneter pemerintah dapat mempertahankan, menambah atau mengurangi jumlah uang beredar dalam upaya mempertahankan kemampuan ekonomi bertumbuh, sekaligus mengendalikan inflasi. (Rahardja dan manurung, 2002: 435)

Jika yang dilakukan adalah menambah jumlah uang beredar, maka pemerintah dikatakan menempuh kebijakan moneter ekspansif. Sebaliknya, jika jumlah uang beredar dikurangi, pemerintah menempuh kebijakan moneter kontraktif adalah kebijakan uang ketat. (Rahardja dan manurung, 2002: 435)

Jumlah uang beredar dapat dirumuskan sebagai berikut:

Menurut Rahardja dan manurung (2002: 435-437), ada tiga instrumen utama yang digunakan dalam kebijakan moneter, yaitu:

Jumlah uang yang berdar = Alat likuiditas atau uang tunai Cadangan wajib minimum

26

a. Operasi Pasar Terbuka (Open Market Operation)

Yang dimaksud operasi pasar terbuka adalah pemerintah mengendalikan jumlah uang beredar dengan cara menjual atau membeli surat-surat berharga milik pemerintah. Jika ingin mengurangi jumlah uang yang beredar maka pemerintah menjual surat-surat berharga, dan jika ingin menambah jumlah uang beredar maka pemerintah membeli kembali surat-surat berharga tersebut. Di Indonesia operasi pasar terbuka dilakukan dengan menjual atau membeli Sertifikat Bank Indonesia (SBI) dan Surat Berharga Pasar Uang (SPBU)

b. Fasilitas Diskontro (Discount Rate)

Yang dimaksud tingkat bunga diskontro adalah tingkat bunga yang ditetapkan pemerintah atas bank-bank umum yang meminjam ke bank sentral. Jika pemerintah ingin menambah jumlah uang yang beredar, maka pemerintah menurunkan tingkat bunga pinjaman (tingkat diskontro). Sebaliknya jika ingin menahan laju pertambahan uang beredar, pemerintah menaikan bunga pinjaman.

c. Rasio Cadangan Wajib (Reserve Requirement Ratio)

Penetapan rasio cadangan wajib dapat mengubah jumlah uang beredar, jika rasio cadangan wajib di perbesar, maka kemampuan bank memberikan kredit akan lebih kecil dibanding sebelumnya. Misalnya, jika rasio cadangan wajib mulanya

27

hanya 10%, maka untuk setiap unit deposito yang diterima, perbankan dapat mengalirkan pinjaman sebesar 90%, dari deposito yang diterima perbankan. Dengan demikian angka multiplier uang dari sistem perbankan adalah 10.

Jika rasio wajib diperbesar menjadi 20%, maka untuk setiap unit deposito yang diterima, sistem perbankan hanya dapat menyalurkan kredit sebesar 80%. Angka multiplier uang dari sistem perbankan turun menjadi 5.

d. Imbauan Moral (Moral Persuasion)

Dengan imbauan moral, otoritas moeter mencoba mengarahkan atau mengendalikan jumlah uang beredar. Misalnya, gubernur Bank Indonesia dapat memberi saran agar perbankan berhati-hati dalam memberikan kredit atau membatasi keinginannya meminjam uang dari bank sentral (berhati-hati menggunakan fasilitas diskontro).

Selain instrumen kebijakan moneter tersebut, terdapat pula kebijakan moneter Plafon Credit Policy (politik pagu kredit) artinya kebijakan untuk memperketat atau mempermudah dalam pembelian pinjaman kepada masyarakat.

28 4. Kebijakan Moneter Menurut Islam

Menurut Chapra (2000:134), strategi dalam perekonomian Islam amat diperlukan, permintaan terhadap uang akan lahir terutama dari motif transaksi dan tindakan berjaga-jaga yang ditentukan pada umumnya oleh tingkatan pendapatan uang dan distribusinya. Permintaan uang pada dasarnya didorong oleh fluktuasi suku bunga pada perekonomian kapitalis. Penghapusan bunga dan kewajiban membayar zakat dengan laju 2 persen per tahun tidak saja meminimalkan permintaan spekulatif terhadap uang dan mengurangi efek suku bunga, tetapi dapat memberikan stabilitas yang lebih besar bagi permintaan total terhadap uang hal ini akan lebih jauh diperkuat oleh sejumlah faktor antara lain sebagai berikut:

a. Aset pembawa bunga tidak akan bersedia dalam sebuah perekonomian islam, sehingga orang yang hanya memegang dana likuid menghadapi pilihan apakah tidak mau terlibat dengan resiko dan tetap memegang uangnya dalam bentuk cash tanpa memperoleh keuntungan, atau turut berbagi resiko dan menginvestasikan uangnya pada aset bagi hasil sehingga mendapatkan keuntungan.

b. Peluang investasi jangka pendek dan panjang dengan berbagai tingkatan resiko akan tersedia bagi para investor tanpa memandang apakah mereka adalah pengambil resiko tinggi atau

29

rendah, sejauh mana risiko yang dapat diperkirakan akan diganti dengan laju keuntungan yang diharapkan.

c. Barang kali dapat diasumsikan bahwa, kecuali dalam keadaan resesi tak akan ada pemegang dana yang cukup irasional untuk menyimpan sisa uangnya setelah dikurangi oleh keperluan-keperluan transaksi dan berjaga-jaga selama ia dapat menggunakan sisanya yang menganggur untuk melakukan investasi pada aset bagi hasil untuk menggantikan paling tidak sebagai efek erosif zakat dan inflasi, sejauh dimungkinkan dalam sebuah perekonomian Islam.

d. Laju keuntungan-berbeda dari laju suku bunga, tidak akan ditentukan didepan. Satu-satunya yang akan ditentukan didepan adalah rasio bagi hasil. Ini tidak akan mengalami fluktuasi, seperti halnya suku bunga karena ia akan didasarkan pada konversi ekonomi dan sosial, dan setiap ada perubahan di dalamnya akan terjadi lewat tekanan kekuatan-kekuatan pasar sesudah terjadi negosiasi yang cukup lama, jika prospek ekonomi cerah keuntungan secara otomatis akan meningkat.

Preferensi likuiditas yang terjadi karena motif spekulasi akan kurang berarti dalam sebuah perekonomian islam. Stabilitas yang relatif lebih besar dalam permintaan uang untuk tujuan transaksi akan cenderung mendorong stabilitas yang lebih besar bagi

30

kecepatan peredaran uang dalam suatu fase daur bisnis dalam sebuah perekonomian Islam dan dapat diperkirakan perilakunya secara lebih baik. Karena itu, variabel yang digunakan dalam suatu kebijakan moneter yang difomulasikan dalam sebuah perekonomian islam adalah cadangan uang daripada suku bunga. Oleh karena itu suplai uang dalam perekonomian. Praktik-praktik monopolistik perlu dihilangkan dan setiap usaha harus dilakukan untuk menghapuskan kekakuan struktural dan menggalakan semua faktor yang mampu menghasilkan peningkatan penawaran barang dan jasa. (Chapra, 2000: 136)

Menurut Chapra (2000:137), untuk menjamin bahwa pertumbuhan moneter mencukupi dan tidak berlebihan, perlu memonitor secara hati-hati tiga sumber utama ekspansi moneter. Pertama adalah membiayai defisit anggaran, ekspansi deposito melalui penciptaan kredit pada bank-bank komersial dan bersifat eksternal atau menggunakan surplus neraca pembayaran.

Menurut Chapra (2000: 141), dalam kerangka strategi yang dijelaskan diatas, dapat diajukan mekanisme kebijakan moneter yang tidak saja akan membantu mengatur penawaran uang seirama dengan permintaan riil terhadap uang, tetapi juga membantu memenuhi kebutuhan untuk membiayai defisit pemerintah yang benar-benar riil dan mencapai sasaran sosio-ekonomi masyarakat Islam lainnya.

31

Menurut Chapra (2000:2), tujuan kebijakan moneter Islam adalah kelayakan ekonomi yang luas berlandaskan full employment dan tingkat pertumbuhan ekonomi yang optimum, keadilan sosio-ekonomi dengan pemerataan distribusi pendapatan dan kesejahteran, stabilitas dalam nilai uang sehingga kemungkinan medium of

exchange dapat dipergunakan sebagai suatu perhitungan, patokan

yang stabil, serta penagihan yang efektif dari semua jasa biasanya diharapkan dari sistem perbankan.

Dari tujuan-tujuan kebijakan moneter Islam yang dicoba didefinisikan oleh para ahli ekonomi Islam, sekilas hampir sama dengan tujuan-tujuan kebijakan moneter yang diterpkan oleh sistem kapitalis. Akan tetapi jika dikaji lebih dalam, ada perbedaan penekanan dan komitmen yaitu tentang nilai-nilai spiritual, keadilan sosio-ekonomi, dan persaudaraan manusia. (Andra, 2010: 17)

Pada kesimpulannya dalam kebijakan moneter menurut Islam, ketersediaan sebagian instrumen tradisional kebjakan moneter tidak harus menimbulkan persoalan serius dalam mengelola suatu kebijakan moneter yang efektif dengan syarat bahwa realisasi uang berdaya tinggi diatur dengan baik pada pusatnya. Hal ini dengan sendirinya mengandung arti bahwa dalam sistem Islam, seperti halnya pada sistem-sistem yang lain, kerjasama antar bank sentral dan pemerintah sangat diperlukan. Apabila pemerintah tidak bertekad memiliki stabilitas harga sebagai suatu sasaran kebijakan

32

yang tidak dapat diatur pada pusatnya, penyesuaian minor yang diperlukan karena perubahan kondisi perekonomian atau karena terjadi kesalahan dalam memprediksi harus dilakukan oleh bank sentral melalui penggunaan intrumen yang ada padanya. (Chapra, 2000: 15)

5. Instrumen Moneter

Operasi Pasar Terbuka merupakan instrumen kebijakan tidak langsung yang penting karena melalui OPT bank sentral dapat mempengaruhi sasaran operasionalnya (yaitu suku bunga dan jumlah uang beredar) secara lebih efektif. Dikatakan demikian karena sinyal arah kebijakan moneter dapat disampaikan melalui OPT, yang pelaksanaanya dilakukan secara terbuka dan pembentukan suku bunganya ditentukan oleh mekanisme pasar. Dilakukan atas inisiatif bank sentral dengan frekuensi dan kuantitas sesuai yang diinginkan. OPT berbentuk kegiatan jual beli surat-surat berharga oleh bank sentral. ( Ascarya, 2005: 17)

SBI dan SBIS merupakan bagian dari instrumen moneter Operasi Pasar Terbuka (OPT). Dilansir dalam wikipedia (2015) yang dimaksud dengan Sertifikat Bank Indonesia (SBI) adalah surat berharga yang dikeluarkan oleh Bank Indonesia sebagai pengakuan utang berjangka waktu pendek (1-3 bulan) dengan sistem diskonto/bunga. SBI merupakan salah satu mekanisme yang

33

digunakan Bank Indonesia untuk mengontrol kestabilan nilai Rupiah. Dengan menjual SBI, Bank Indonesia dapat menyerap kelebihan uang primer yang beredar. Tingkat suku bunga yang berlaku pada setiap penjualan SBI ditentukan oleh mekanisme pasar berdasarkan sistem lelang. Sejak awal Juli 2005, BI menggunakan mekanisme BI rate yaitu Bank Indonesia mengumumkan target suku bunga SBI yang diinginkan Bank Indonesia untuk pelelangan pada masa periode tertentu. BI rate ini kemudian yang digunakan sebagai acuan para pelaku pasar dalam mengikuti pelelangan.

Sertifikat Bank Indonesia memiliki karakteristik utama dalam peranannya sebagai instrumen Operasi Pasar Tebuka. Bedasarkan Surat edaran Bank Indonesia tahun 2006, yaitu:

a. SBI memilki satuan unit sebesar Rp 1.000.000,00 (satu juta Rupiah).

b. Jangka waktu SBI sekurang-kurangnya 1 (satu) bulan dan paling lama 12 (dua belas) bulan yang dinyatakan dalam jumlah hari dan dihitung dari tanggal penyelesaian transaksi sampai dengan jatuh tempo waktu.

c. SBI diterbitkan dan diperdagangkan dengan sistem diskonto. d. SBI diterbitkan tanpa warkat (scripless).

e. SBI dapat diperdagangkan di pasar sekunder.

f. Nilai tunai transaksi dihitung berdasarkan diskonto murni (true

discount) sebagai berikut:

34

g. Nilai Diskonto dihitung sebagai berikut:

Di Indonesia menganut sistem transmisi moneter ganda, maka dalam OPT terdapat pula Sertifikat Bank Indonesia Syariah (SBIS) sebagai instrumen moneter syariah. Menurut Peraturan Bank Indonesia Nomor 10/11/PBI tanggal 31 Maret 2008 tentang Sertifikat Bank Indonesia Syariah. SBIS adalah surat berharga berdasarkan Prinsip Syariah berjangka waktu pendek dalam mata uang rupiah yang diterbitkan oleh Bank Indonesia. SBIS memiliki karakteristik sebagai berikut, yaitu:

a. menggunakan akad ju'alah, Berdasarkan fatwa Dewan Syariah Nasional-Majelis Ulama Indonesia, SBIS juga dapat diterbitkan dengan menggunakan akad mudharabah, musyarakah, wadiah, qardh, dan wakalah.

b. satuan unit sebesar Rp.1.000.000,00 (satu juta rupiah)

c. berjangka waktu paling kurang 1 (satu) bulan dan paling lama 12 (dua belas) bulan

d. diterbitkan tanpa warkat (scripless) e. dapat diagunkan kepada Bank Indonesia f. tidak dapat diperdagangkan di pasar sekunder.

35

Sedangkan menurut Arifin (2009:198), Sertifikat Bank Indonesia Syariah (SBIS) adalah sertifikat yang diterbitkan Bank Indonesia sebagai bukti penitipan dana jangka pendek. SBIS merupakan piranti moneter yang sesuai prinsip pada Bank Syariah yang diciptakan dalam rangka pelaksanaan pengendalian moneter. Bank Indonesia menerbitkan instrumen moneter berdasarkan prinsip syariah yang dinamakan Sertifikat Bank Indonesia Syariah (SBIS) dan dapat dimanfaatkan oleh Bank Syariah untuk mengatasi bila terjadi kelebihan pada tingkat likuiditas. (Ridho, 2014: 26)

Sertifikat Bank Indonesia Syariah merupakan piranti instrumen moneter yang dilakukan Bank Indonesia dalam rangka mengurangi jumlah uang beredar dalam mekanisme perbankan syariah. Perbedaan yang mendasar dari SBI Syariah dengan SBI konvensional adalah dari penerapan mekanismenya. SBI Syariah menerapkan sistem imbalan dan SBI Konvensional menggunakan mekanisme suku bunga/diskonto. (Ridho, 2014: 27)

6. Uang dan Jumlah Uang Beredar

Uang adalah suatu benda yang dapat ditukarkan dengan benda lain, dapat digunakan untuk menilai benda lain, dan dapat disimpan. Uang juga dapat digunaka untuk membayar hutang di waktu yang akan datang. Dengan kata lain, uang adalah suatu benda yang pada dasarnya dapat berfungsi sebagai (1) alat tukar, (2) alat penyimpan

36

nilai, (3) satuan hitung, dan ukuran pembayaran yang tertunda. Fungsi uang tersebut sejalan dengan ekonomi yang berkembang untuk memenuhi kebituhan ekonominya. (Solikin dan Suseno, 2005: 2)

Menurut Adiwarman (2010: 77), konsep uang dalam ekonomi islam berbeda dengan konsep uang dalam ekonomi konvensional. Dalam ekonomi islam, konsep uang sangat jelas dan tegas bahwa uang adalah uang, uang bukan capital. Sebaliknya, konsep uang yang dikemukakan dalam ekonomi konvensional diartikan secara bolak balik, yaitu uang sebagai uang dan uang sebagai capital. Perbedaan lain adalah bahwa dalam ekonomi islam, uang adalah sesuatu yang bersifat flow concept dan capital adalah sesuatu yang bersifat stock concept, sedangkan dalam ekonomi konvensional terdapat beberapa pengertian, yang ditunjukan oleh konsep Irving Fisher yang menyatakan bahwa :

Keterangan:

M = jumlah uang beredar P = tingkat harga barang

V = tingkat perputaran uang T = jumlah barang diperdagangkan

Dalam islam, capital is private goods, sedangkan money is

publics goods. Uang yang ketika mengalir (beredar) adalah public

37 goods (flow concept), lalu mengendap ke dalam kepemilikan

seseorang (stock concept), uang tersebut menjadi milik pribadi (privat goods). Dalam islam, konsep ini sudah dikenal, yaitu ketika Rasulullah mengatakan bahwa “manusia mempunyai hak bersama dalam tiga hal; air, rumput dan api” (Riwayat Ahmad, Abu Daud dan Ibn Majah). Menurut Al-Gazali dan Ibn Khaldun, definisi uang adalah apa yang digunakan manusia sebagai standar ukuran nilai harga, media transaksi pertukaran, dan media simpanan. (Adiwarman, 2010: 78)

Uang tunai atau uang kartal adalah uang kertas dan uang logam yang beredar di masyarakat yang dikeluarkan dan diedarkan oleh bank Indonesia yang berfungsi sebagai otoritas moneter. Selain itu terdapat pula uang giral yaitu uang yang digunakan untuk pembayaran tunai namun menggunakan cek atau semacamnya yang sebelumnya seseorang telah meiliki simpanan dalam rekening giro pada bank umum. Dapat dilihat bahwa bank umum adalah lembaga yang dapat mencetak uang, dalam bentuk uang giral. Terdapat pula uang kuasi, yaitu simpanan tabungan dan deposito berjangka yang hanya dapat diambil pada waktu tertentu (1 atau 3 bulan). (Solikin dan Suseno, 2005: 11)

Dengan mengeluarkan dan mengedarkan uang berarti sistem moneter mempunyai kewajiban kepada sektor swasta domestik atau penduduk/masyarakat yang terdiri dari individu, badan usaha, dan