BAB III

METODOLOGI

3.1. Kerangka

Pikir

Sebagai salah satu anak perusahaan PT. Astra Otoparts Tbk, tentu saja PT. Astra Komponen Indonesia (ASKI) telah melaksanakan manajemen strategi yang teratur, periodik, dan sistematis.

Setiap tahun, PT. Astra Otoparts Tbk akan menetapkan strategi level korporat untuk tahun berikutnya dan pandangan lima tahun kedepan yang kemudian diturunkan ke semua level Unit Bisnis Strategis (UBS) dalam hal ini, PT. Astra Komponen Indonesia.

Kemudian UBS melakukan Analisa Eksternal yakni :

1. Current Strategy

2. Environment Scanning (PEST Analysis)

3. Industry Structure Analysis (Porter’s Five Forces)

4. Competitor Analysis

5. Customer Profiling

Selain itu UBS juga melaksanakan Analisa Internal yang mencakup :

1. SWOT Analysis

2. Value Chain Analysis

3. Competitive Benchmarking

4. Radar Chart

Dengan melakukan Analisa Eksternal dan Internal di atas, perusahaan akan mendapatkan Industry Key Success Factor (IKSF) dan Company Key Success

Factor (CKSF). SBU Objective External and Internal Analysis Key Success Factor

B

Form 2A, 2B and 3 Formulate Long Term ObjectivesD

C

Formulate Short Term Objective (Each year)E

Form 4 Form 5Gambar 3.1. Tahapan Manajemen Strategi PT.ASKI

Beranjak dari itu perusahaan akan memformulasikan Rencana Jangka Panjang (Program Lima Tahun) yang kemudian dijabarkan lagi dalam Program Jangka Pendek (berjangka setahun).

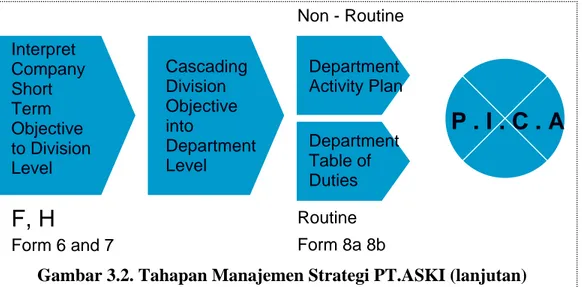

Interpret Company Short Term Objective to Division Level

F, H

Cascading Division Objective into Department Level Department Activity Plan Department Table of Duties Non - Routine RoutineForm 6 and 7 Form 8a 8b

P . I . C . A

Gambar 3.2. Tahapan Manajemen Strategi PT.ASKI (lanjutan)

Program Jangka Pendek UBS kemudian diturunkan oleh setiap departemen sesuai dengan fungsi dan kontribusinya. Maka setiap departemen akan menetapkan

2 (dua) jenis rencana kegiatan yang terbagi atas kegiatan rutin dan kegiatan non-rutin.

Rencana kegiatan rutin disebut ASKI sebagai Table of Duties dan rencana Kegiatan non-rutin disebut sebagai Department Activity Plan. Activity Plan adalah kegiatan yang dirumuskan setiap departemen untuk menunjang pencapaian dari strategi perusahaan.

Perusahaan kemudian menapaki tahap operasional rencana kegiatan sambil menerapkan konsep PICA - Problem Identification and Corrective Action setiap akhir bulan, triwulan, dan enam bulan sebagai elemen Monitoring and Controlling.

Balanced Scorecard yang merupakan salah satu bentuk alat untuk pengukuran

Kinerja - Performance Measurement System akan tepat sekali jika diterapkan dalam proses PICA tersebut.

3.2. Model dan Metode Analisis

Model Balanced Scorecard diperkenalkan Kaplan dan Norton pada tahun 1990-an sebagai respon akan terbatasnya alat manajemen yang mencukupi untuk membantu manajemen mengendalikan arah perusahaan.

Pada saat itu model akuntansi keuangan tradisional dengan analisa DuPont

sangat luas dipakai untuk pengukuran kinerja perusahaan. Akan tetapi hal itu dirasakan kurang memadai karena hanya menekankan aspek keuangan dan meninggalkan aspek-aspek lain dalam proses yang terlibat dalam penciptaan angka pada laporan keuangan perusahaan.

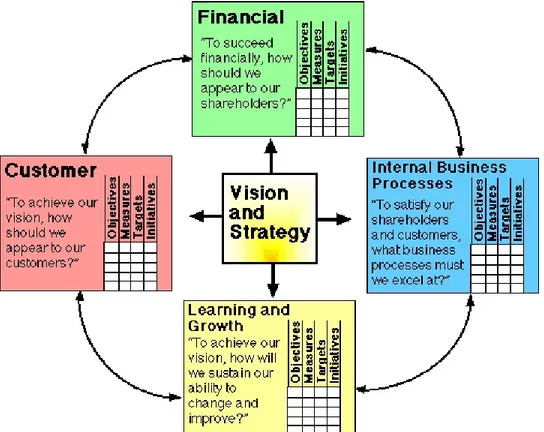

Kaplan dan Norton kemudian menggagas suatu konsep pengukuran kinerja yang dinamakan sebagai Balanced Scorecard (BSC) yang menilai kinerja pada 4 perspektif yakni : Financial, Customer, Internal Business Process dan Learning & Growth.

Gambar 3.3. Perspektif Balanced Sorecard

3.2.1. Empat Perspektif BSC

3.2.1.1. Perspektif Finansial

Pertanyaan utama yang harus dijawab dari aspek ini ialah: Bagaimana kinerja keuangan perusahaan yang idealnya bagi pemegang saham? Pengukuran dari sudut pandang finansial / keuangan sepatutnya memiliki kombinasi yang tepat untuk memberikan masukan yang akurat tentang kesehatan perusahaan.

3.2.1.2. Perspektif Pelanggan

Pada dasarnya pelanggan menginginkan kualitas barang yang bagus dengan harga yang wajar. Namun setiap pelanggan memiliki karakteristik yang berbeda. Sebagai perusahaan yang berorientasi kepada pelanggan mengharuskan perusahaan melakukan segmentasi pelanggan dan menentukan kebutuhan setiap segmen yang berbeda itu.

3.2.1.3. Perspektif Proses Bisnis Internal

Kunci kepada supremasi operasional adalah pengendalian proses bisnis perusahaan untuk menghasilkan produk atau jasa yang dapat diandalkan secara konsisten. Mencapai kinerja operasional yang baik akan menghasilkan produk atau jasa yang berkualitas, yang pada ujungnya mendatangkan bisnis berkelanjutan bagi perusahaan.

3.2.1.4. Perspektif Pembelajaran dan Pertumbuhan

Perspektif ini menekankan bahwa kemampuan untuk melaksanakan proses yang bisnis yang berkualitas harus didukung dengan infrastruktur yang memadai untuk mengembangkan keahlian dan ketrampilan karyawan.3.2.2.

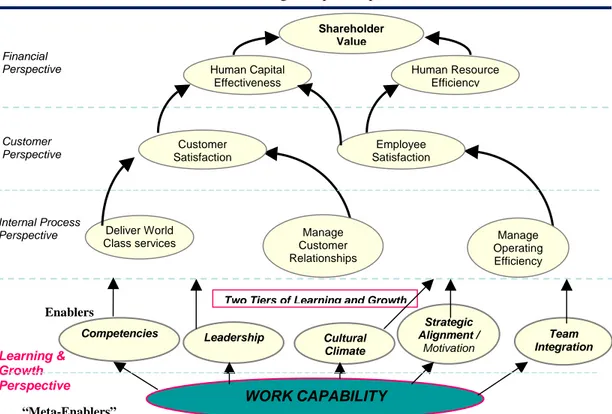

Strategic Map

Untuk mengidentifikasi dan menetapkan KPI yang akan diukur dalam

Balanced Scorecard Measurement System, pada awalnya perlu dilakukan

pemetaan strategi (Strategic Mapping) terlebih dulu.

Ini dilakukan dengan menganalisa hubungan sebab-akibat dari semua elemen yang dijabarkan dari Strategic Objective perusahaan. Penjabaran dipetakan dalam 4 zona perspektif Balanced Scorecard.

Zona pembagian terlihat pada sumbu vertikal, sementara untuk sumbu horisontal dibagi menurut area Strategic Objective.

Contoh Pemetaan Strategis (Strategic Mapping) dapat dilihat pada gambar di balik halaman berikut ini.

Strategic Map Example

Human Capital Effectiveness Human Resource Efficiency Shareholder Value Financial Perspective Customer Perspective Internal Process Perspective Learning & Growth Perspective Customer Satisfaction “Meta-Enablers” Enablers WORK CAPABILITY Manage Customer Relationships Deliver World Class services Leadership Team Integration Strategic Alignment / Motivation Cultural Climate Competencies

Two Tiers of Learning and Growth

Manage Operating Efficiency Employee

Satisfaction

Gambar 3.4. Contoh Strategic Map

Sumber: Internet

3.2.3. Penjabaran

Key Performance Indicator

(KPI) ke

Tingkat Bawah

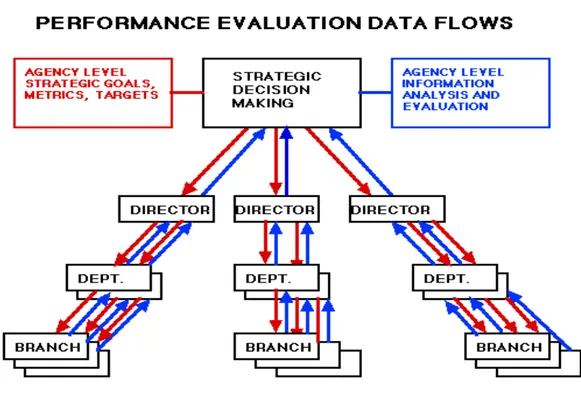

Setelah memetakan Peta Strategi perusahaan, maka KPI mulai diturunkan dari level atas ke setiap tingkatan level di bawahnya seperti berikut :

Gambar 3.5.Performance Evaluation Data Flow

3.3. Tahapan

Penerapan

Balanced Scorecard

PT. ASKI

Secara lebih terperinci, tahap-tahap penerapan Balanced Scorecard sebagai berikut :1. Penetapan Tujuan Jangka Panjang 2. Penetapan Area Strategi

3. Pembentukan Grid Strategi 4. Pembentukan Ukuran 5. Pembuatan Target

6. Pembuatan Program/Tindakan Inisiatif 7. Implementasi

8. Kontrol, Sanksi dan Reward

Menimbang bahwa ASKI telah memiliki KPI dan AMS yang sistematis seperti dijelaskan dalam bagian Kerangka Pikir, maka penyusunan Balanced Scorecard

perlu dilakukan modifikasi karena tidak akan sama dengan pembangunan

Balanced Scorecard dari dasar.

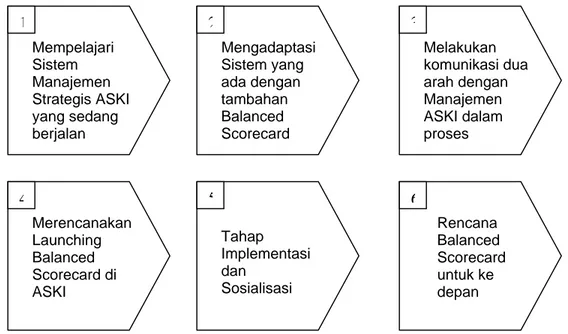

Secara garis besar tahapan pembangunan Balanced Scorecard ASKI yang di-modifikasi adalah sebagaimana bagan berikut ini :

1 2 3 Mempelajari Sistem Manajemen Strategis ASKI yang sedang berjalan Mengadaptasi Sistem yang ada dengan tambahan Balanced Scorecard Melakukan komunikasi dua arah dengan Manajemen ASKI dalam proses 4 5 6 Merencanakan Launching Balanced Scorecard di ASKI Rencana Balanced Scorecard untuk ke depan Tahap Implementasi dan Sosialisasi

Langkah awal dimulai dengan mempelajari sistem manajemen strategi yang telah berjalan di PT. ASKI. Segala material dan KPI yang disusun PT. ASKI selama ini akan dikaji sehingga tim pembangun BSC memperoleh pemahaman seutuhnya akan sistem yang berjalan kini.

Gambar 3.6. Tahapan Perancangan dan Implementasi Balanced Scorecard PT. ASKI

Selanjutnya perlu dilakukan adaptasi sistem yang telah ada dengan memasukkan mekanisme Balanced Scorecard. Segala KPI, Department Objective

dan ukuran yang disebutkan akan ditinjau kesesuaiannya dengan Konsep Balanced Scorecard.

Kita juga perlu memetakan pemikiran PT. ASKI yang dari sistem yang berjalan dan menilai apakah sudah sesuai dengan arahan strategi awal. Jika diperlukan maka peta strategi disesuaikan dan akhirnya ditetapkan untuk divisualkan.

Semua hasil kajian tim mengenai KPI yang relevan, ukuran kinerja dan peta strategi kemudian dikomunikasikan secara berkala dengan manajemen PT. ASKI dari jajaran atas sampai departemen untuk mendapatkan konfirmasi dan kesepakatan.

Setelah tim GFP dan pihak manajemen PT. ASKI bersepakat atas hal-hal di atas, maka mulai memasuki fase Perencanaan Launching. Dalam fase ini direncanakan segala jadwal waktu dan detil yang diperlukan. Pembahasan mengenai mekanisme pengukuran, definisi dan sumber angka untuk laporan kinerja.

Setelah segala sesuatu telah siap, maka Balanced Scorecard secara perlahan mulai disosialisasikan kepada manajemen semua level dalam ASKI. Juga perlu dipikirkan mengenai materi pelatihan di lapangan agar di tingkat operasional dapat berjalan lancar.

Akhirnya Balanced Scorecard diluncurkan sambil dilakukan pemantauan dan kajian sepanjang perjalanan. Semua kekurangan dibahas dan disempurnakan sehingga Balanced Scorecard mulai mengalami internalisasi dalam perusahaan.

Setelah Balanced Scorecard berjalan stabil dalam perusahaan, boleh mulai dipikirkan tahapan pengembangan berikutnya antara lain mengaitkan Balanced

Scorecard dengan Sistem Appraisal Karyawan.

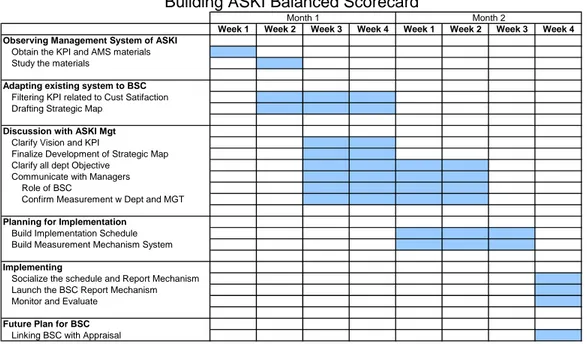

3.4. Jadwal Proyek GFP dalam Penyusunan Balanced

Scorecard PT. Astra Komponen Indonesia

Week 1 Week 2 Week 3 Week 4 Week 1 Week 2 Week 3 Week 4 Observing Management System of ASKI

Obtain the KPI and AMS materials Study the materials

Adapting existing system to BSC

Filtering KPI related to Cust Satifaction Drafting Strategic Map

Discussion with ASKI Mgt

Clarify Vision and KPI

Finalize Development of Strategic Map Clarify all dept Objective

Communicate with Managers Role of BSC

Confirm Measurement w Dept and MGT

Planning for Implementation

Build Implementation Schedule Build Measurement Mechanism System

Implementing

Socialize the schedule and Report Mechanism Launch the BSC Report Mechanism Monitor and Evaluate

Future Plan for BSC

Linking BSC with Appraisal

Building ASKI Balanced Scorecard

Month 1 Month 2

Tabel 3.1. Gantt Chart Perancangan Balanced Scorecard

Proyek GFP dimulai pada bulan Mei 2004 dan berakhir di penghujung tahun 2004. Peristiwa-peristiwa yang berlangsung sepanjang waktu itu adalah sebagai berikut :

! Mei 2004 : Pertemuan dengan ASKI dalam rangka perkenalan dan menyepakati Kerangka Kerja GFP (TOR)

! Juni 2004 : Pendalaman informasi awal perusahaan dan penandatanganan TOR

! Juli 2004, Minggu Pertama : Memulai proyek GFP untuk menyusun BSC ASKI dengan mengumpulkan segala informasi yang diperlukan.

! Juli 2004, Minggu Kedua : Mempelajari semua data dan materi yang didapatkan dari ASKI

! Juli 2004, Minggu Ketiga dan Keempat : Merencanakan adaptasi BSC dengan sistem manajemen ASKI yang telah berjalan dan melakukan rumusan awal peta strategis ASKI

! Agustus 2004 : Mengkomunikasikan hasil adaptasi yang dirancang dengan pihak manajemen ASKI untuk masukan dan kesepakatan akhir

! Agustus 2004, Minggu Akhir : Meluncurkan rekomendasi BSC hasil kesepakatan dan di-serahterima-kan kepada ASKI untuk melaksanakan.

3.5. Pengumpulan

Data

Sumber data untuk proyek GFP ini dikumpulkan dari wawancara internal dengan manajemen dan staf PT. ASKI, dokumen perusahaan dan sumber-sumber eksternal. Dokumen yang dijadikan sumber antara lain dari :

1. Dokumen Astra Management System ASKI 2. Dokumen Laporan Keuangan ASKI

3. Dokumen Laporan Penjualan dan Pemasaran ASKI

4. Dokumen Riset Pemasaran dan Promosi ASKI 5. Dokumen Operasional ASKI

6. Dokumen Total Quality Management ASKI 7. Dokumen Six Sigma ASKI

8. Dokumen Survey Kepuasan Konsumen dan Karyawan ASKI 9. Dokumen Departemen terkait dalam lingkup ASKI

3.6. Pengukuran KPI dalam

Balanced Scorecard

KPI (Key Performance Indicator) diukur dengan metrik yang telah disepakati dengan setiap departemen terkait. Pengukuran menggunakan target metrik yang ditetapkan departemen terkait dan dibandingkan dengan hasil realisasi pada pelaksanaan. Data hasil realisasi diambil langsung dari data mentah perusahaan.

3.6.1 Pembuatan Metrik Ukuran

Setiap obyektif strategi dalam grid strategi akan diwakili oleh sebuah ukuran. Hal ini berguna untuk mengetahui seberapa baik kinerja perusahaan pada suatu obyektif strategi.

Ukuran yang baik harus mempunyai sifat-sifat berikut :

• Measurable – ukuran tersebut dapat dikuantifikasi

• Availability – ukuran dapat diperoleh ketika dibutuhkan

• Repeatable – ukuran bersifat berkesinambungan sepanjang waktu

• Simple – ukuran mudah diukur dan dimengerti orang lain

• Actionable – suatu tindakan dapat diambil untuk meningkatkan kinerja

yang terkait dengan ukuran tersebut;

• Credible – ukuran tersebut tidak mudah dimanipulasi

• Linked to objective – ukuran sesuai/sejalan dengan obyektif tinggi

Nilai suatu ukuran secara umum dapat berupa rasio, persentase, ranking dan indeks. Sementara ukuran sendiri terdiri dari 2 jenis, yaitu :

• Indikator Lag – merupakan ukuran yang menunjukkan hasil dari apa yang ingin dicapai

• Indikator Leading – merupakan ukuran yang dapat memicu/menggerakkan ukuran lagging

3.6.2 Pembuatan Target

Setiap ukuran harus disertai dengan target. Target dapat memicu perubahan kebiasaan dalam perusahaan yang dibutuhkan untuk tercapainya pelaksanaan strategi. Target ditentukan berdasarkan persetujuan kedua belah pihak (mutual

agreement) antara manajemen dengan pihak yang bertanggungjawab dalam

pencapaian target tersebut.

3.7. Analisa, Kesimpulan dan Rekomendasi

3.7.1. Pembuatan Program/Tindakan Inisiatif

Program merupakan proyek utama dan besar yang memfasilitasi pelaksanaan obyektif-obyektif strategi dalam balanced scorecard. Salah satu langkah penting dalam memilih program adalah dengan memplot semua program yang direncanakan dengan obyektif –obyektif strategi yang ada, lalu menentukan pengaruh dari masing-masing program secara strategis. Dengan demikian kita dapat menentukan prioritas terhadap program-program tersebut dan menyesuaikannya dengan sumber daya yang ada.

3.7.2. Implementasi

Setelah Balanced Scorecard perusahaan terbentuk, kita harus mengimplemen-tasikannya. Bentuk implementasi Balanced Scorecard yang dimaksud mencakup :

1. Pengkomunikasian Balanced Scorecard ke semua tingkatan pegawai perusahaan

2. Penganggaran biaya untuk program , penjadwalan dan pelaksanaannya 3. Pembuatan sistem pengambilan data pengukuran periodik yang formal; 4. Pembuatan sistem analisis dan pelaporan hasil kinerja periodik yang

formal.

Berikut merupakan contoh Balanced Scorecard disertai tujuan dan ukuran strategisnya pada perusahaan asuransi (National Insurance) :

Tujuan Strategis

Hasil Utama (Lag) FINANSIAL F1 – Memenuhi harapan pemegang saham ROE F2 – Meningkatkan kinerja operasi Rasio Gabungan F3 – Mencapai pertumbuhan yang menguntungkan Bauran Bisnis Kerugian Katastropis PELANGGAN P1 – Meningkatkan kinerja agen

Akuisisi/retensi Kinerja Agen P2 – Memuaskan pelanggan Akuisisi/retensi per segmen Survey Kepuasan Pelanggan

Bauran bisnis Pengembangan Bisnis I2 – Profitabilitas

pertanggungan

Rasio Kerugian Audit Mutu

Pertanggungan I3 – Sesuaikan klaim

dengan bisnis

Frekuensi klaim; Besarnya jumlah klaim

Audit Mutu Klaim I4 – Meningkatkan produktifitas Ukuran Strategis Pendorong Kinerja (Lead) F4 – Mengurangi risiko pemegang saham INTERNAL I1 – Mengembangkan pasar sasaran

Rasio pengeluaran Headcount movement

Managed spending movement PEMBELAJARAN DAN PERTUMBUHAN P1 – Meningkatkan kompetensi staf

Produktifitas staf Pengembangan Staf

P2 – Akses kepada Rasio ketersedian

informasi strategis Informasi Strategis

3.7.3. Pengendalian, sanksi dan

reward

Pengendalian dilakukan untuk memantau bagaimana pelaksanaan Balanced

Scorecard di perusahaan, memantau ukuran-ukuran mana saja yang masih kurang

atau berada di bawah target, sehingga tindakan inisiatif dapat segera diambil. Selain itu pengendalian juga dilakukan untuk memonitor perubahan-perubahan yang terjadi di dalam maupun di luar perusahaan selama proses bisnis berlangsung, sehingga tindakan-tindakan reaktif dan antisipasi dapat segera dilakukan, termasuk perubahan misi, strategi, dan Balanced Scorecard yang telah dibuat.

Sanksi dan reward diterapkan untuk memacu pegawai memenuhi target yang sudah diterapkan untuk setiap ukuran dari obyektif strategi. Sistem komputerisasi yang baik perlu dibangun untuk keperluan ini.