1

TINJAUAN HUKUM ISLAM TERHADAP

PELAKSANAAN AKAD MURABAHAH PADA PRODUK

PEMBIAYAAN MULTIBARANG

(Studi Kasus di BMT Anda Salatiga)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat guna Memperoleh

Gelar Sarjana Syari’ah (S.Sy)

Oleh:

FITROTUT DAIYAH

NIM 21411037

JURUSAN HUKUM EKONOMI SYARI

’

AH

FAKULTAS SYARI’AH

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

5

Moto Penulis

“Karena sesungguhnya sesudah kesulitan itu ada kemudahan. Sesungguhnya

sesudah kesulitan itu ada kemudahan.

Maka apabila kamu telah selesai (dari sesuatu urusan), maka kerjakanlah dengan

sungguh-sungguh (urusan) yang lain.

Dan hanya kepada Tuhanmulah hendaknya kamu berharap” (Qs. al-Insyirah:5-8).

---o---

“Jangan sia-siakan waktumu dengan percuma, manfaatkanlah waktu luangmu

dengan sebaik-baiknya. Kerjakanlah apa yang harus kamu kerjakan sekarang,

janganlah kamu untuk menunda-nundanya.

Jika kamu menghadapi kesulitan, yakinlah pasti kamu temukan jalan keluarnya.

Jangan bersedih kawan, karena sesungguhnya Allah bersama kita.

Teruslah berusaha dan pasrahkanlah semuanya kepada Allah semata. Niscaya

Allah akan membukakan jalan untuk meraih kesuksesan”.

(Fitrotut Daiyah)

---o---

Man Jada Wa Jadda

---o---

6

PERSEMBAHAN

Kupersembahkan dengan cinta dan ketulusan hati karya ilmiah berupa skripsi ini

kepada :

1. Kedua Orang tuaku Bapak Kemad (Alm) dan Ibu Paesah tercinta, yang

telah mendoakan dan memberi kasih sayang serta semangat kepadaku

selama ini.

2. Kedua kakakku Masri’ah dan Zumrotus Sa’adah serta adikku Lukman

Yusuf, yang telah mendoakan agar selalu tetap semangat dalam menuntut

ilmu dan menjalani kehidupan di dunia ini.

3. Seseorang yang telah memberikan kehidupan bermakna, pencerahan dan

motivasi yang tinggi sehingga penulis selalu semangat dalam menjalani

kehidupan.

4. Keluarga Besar Yaa Bismillah IAIN Salatiga, Bidikmisi dari angkatan

2011-2015 yang selalu memberikan dorongan serta motivasi agar selalu

bersabar dalam menghadapi setiap masalah.

5. Para guru sejak Sekolah Dasar hingga Perguruan Tinggi yang penulis

sayangi dan hormati dalam memberikan ilmu dan membimbing dengan

penuh kesabaran.

6. Almamater Tercinta Fakultas Syari’ah IAIN Salatiga yang penulis

7

KATA PENGANTAR

Rasa syukur yang dalam penulis sampaikan kehadirat Allah SWT, karena

berkat rahmat-Nya Penulisan Skripsi ini dapat penulis selesaikan sesuai dengan

yang diharapkan. Penulis juga bersyukur atas rizki dan kesehatan

yang telah diberikan oleh-Nya sehingga penulis dapat menyusun penulisan skripsi

ini.

Sholawat dan salam selalu penulis sanjungkan kepada Nabi, Kekasih,

Spirit Perubahan, Rasullah Muhammad SAW beserta segenap keluarga dan para

sahabat-sahabatnya, syafa’at beliau sangat penulis nantikan di hari pembalasan

nanti.

Penulisan skripsi ini disusun untuk diajukan sebagai salah satu persyaratan

guna memperoleh gelar Sarjana Syari’ah (S.Sy) dalam ilmu syari’ah, Fakultas

Syari’ah, Jurusan S1 Hukum Ekonomi Syari’ah yang berjudul: “Tinjauan

Hukum Islam Terhadap Pelaksanaan Akad Murabahah Pada Produk

Pembiayaan Multibarang (Studi Kasus di BMT Anda Salatiga)”. Penulis

mengakui bahwa dalam menyusun Penulisan Skripsi ini tidak dapat diselesaikan

tanpa adanya bantuan dari berbagai pihak. Karena itulah penulis mengucapkan

penghargaan yang setinggi-tingginya, ungkapan terima kasih kadang tak bisa

mewakili kata-kata, namun perlu kiranya penulis mengucapkan terima kasih

kepada :

8

2. Ibu Dra. Siti Zumrotun, M.Ag, selaku Dekan Fakultas Syari’ah di IAIN

Salatiga.

3. Bapak Ilya Muhsin, S.H.i., M.Si, selaku Wakil Dekan Fakultas Syari’ah

Bidang Kemahasiswaan dan Kerja Sama yang selalu memberikan ilmunya

sehingga penulis dapat menyelesaikan penulisan skripsi ini dengan lancar

dan baik.

4. Ibu Evi Ariyani, M.H, selaku Ketua Jurusan S1 Hukum Ekonomi Syari’ah

di IAIN Salatiga.

5. Bapak Nafis Irkhami, M. Ag.,.M.A selaku Dosen Pembimbing yang selalu

meberikan saran, pengarahan dan masukan berkaitan penulisan skripsi

sehingga dapat selesai dengan maksimal sesuai yang diharapkan.

6. Ibu Lutfiana Zahriani, M.H, selaku Kepala Lab. Fakultas Syari’ah IAIN

Salatiga yang memberikan pemahaman, arahan dalam penulisan skripsi

sehingga penulisan skripsi ini bisa saya selesaikan.

7. Bapak Supardi, SE. selaku pengurus BMT Anda Salatiga yang telah

berkenan memberikan izin penelitian di BMT Anda Salatiga serta

memberikan informasi berkaitan penulisan skripsi.

8. Bapak dan Ibu Dosen selaku staf pengajar dan seluruh staf adminitrasi

Fakultas Syari’ah yang tidak bisa kami sebut satu persatu yang selalu

memberikan ilmunya sehingga penulis dapat menyelesaikan skripsi ini

tanpa halangan apapun.

9. Keluarga Besar Pondok Pesantren Edimancoro, terutama Romo K.H

9

keberhasilan dalam menuntut ilmu, baik dalam keadaan apapun maupun

dimanapun.

10.Sahabat-sahabatku tercinta Cenul, Ririf, Fajar, Tika, Hidayah, Ratih, Ser,

Mayda, Cinta, Jamilah, Ayu, yang selalu mendukung penulis dalam

menyusun skripsi ini.

11.Teman-teman Jurusan S1 Hukum Ekonomi Syari’ah angkatan 2011 di

IAIN Salatiga yang telah memberikan banyak cerita selama menempuh

pendidikan di IAIN Salatiga.

Semoga Allah SWT membalas semua amal kebaikan mereka dengan

balasan yang lebih dari yang mereka berikan kepada penulis, agar pula senantiasa

mendapatkan maghfiroh, dan dilingkupi rahmat dan cita-Nya. Amiin.

Penulis menyadari sepenuhnya, bahwa penulisan skripsi ini masih jauh

dari sempurna, baik dari segi metodologi, penggunaan bahasa, isi, maupun

analisanya, sehingga kritik dan saran yang konstruktif, sangat penulis harapan

demi enaknya penulisan skripsiini dibaca dan dipahami.

Akhirnya, penulis berharap semoga skrispi ini bermanfaat khususnya bagi

penulis sendiri dan umumnya bagi pembaca.

Salatiga, Juni 2015

10

ABSTRAK

Daiyah, Fitrotut. 2015. Tinjauan Hukum Islam Terhadap Pelaksanaan Akad Murabahah Pada Produk Pembiayaan Multibarang (Studi Kasus di BMT Anda Salatiga) Skripsi. Fakultas Syari’ah. Jurusan. S1 Hukum Ekonomi Syari’ah. Institut Agama Islam Negeri (IAIN) Salatiga. Pembimbing: Nafis Irkhami, M. Ag.,MA.

Kata Kunci : Hukum Islam, Akad, Murabahah, Pembiayaan, Multibarang.

BMT Anda Salatiga merupakan salah satu lembaga keuangan syari’ah non

bank yang banyak mengeluarkan produk pembiayaan. Salah satunya adalah pembiayaan multibarang dengan menggunakan akad murabahah. Penulis dalam hal ini mengkaji tentang tinjauan hukum Islam terhadap pelaksanaan akad

murabahah pada produk pembiayaan multibarang di BMT Anda Salatiga.

Pertanyaan utama yang ingin dijawab melalui penelitian ini adalah (1) Bagaimanakah pelaksanaan akad murabahah pada produk pembiayaan multibarang di BMT Anda Salatiga? (2) Bagaimanakah tinjauan hukum Islam terhadap pelaksanaan akad murabahah pada produk pembiayaan multibarang di BMT Anda Salatiga? Untuk menjawab pertanyaan tersebut maka dilakukan penelitian kualitatif dengan menggunakan pendekatan hukum empiris. Sumber data diperoleh dari data primer yaitu wawancara dengan pengurus, manager, anggota dan dokumen yang berhubungan dengan BMT Anda Salatiga. Serta data sekunder yaitu literatur lainnya yang relevan dengan permasalahan yang dikaji.

Temuan penelitian ini menunjukan bahwa, pertama: Pelaksanaan akad

murabahah pada produk pembiayaan multibarang di BMT Anda Salatiga

menggunakan dua mekanisme. Mekanisme yang pertama adalah pengajuan permohonan dan negosiasi, proses pembelian barang, proses akad, proses penyerahan barang, pembayaran angsuran. Mekanisme yang kedua pada dasarnya sama dengan mekanisme yang pertama, yang membedakan adalah setelah proses pengajuan permohonan dan negosiasi terdapat penambahan akad wakalah. Kedua: pelaksanaan akad murabahah pada produk pembiayaan multibarang di BMT

Anda Salatiga belum memenuhi ketentuan syari’ah. Hal tersebut dikarenakan ada

beberapa aspek syarat rukun yang tidak sesuai dengan ketentuan syari’ah, yaitu:

11

HALAMAN PERNYATAAN KEASLIAN TULISAN... iv

HALAMAN MOTO……… v A. Latar Belakang Masalah... 1

B. Rumusan Masalah………... 6 G. Metode Penelitian... 14

H. Sistematika Penulisan... 21

BAB II KAJIAN PUSTAKA

A.Tinjauan Umum Akad...

1. Konsep Akad dalam Fiqh Muamalah……….

2. Konsep Akad dalam KHES………

B. Tinjauan Umum Jual Beli...

1. Pengertian Jual Beli………

2. Dasar Hukum Jual Beli……….

12

BAB III

BAB IV

4. Jual Beli Terlarang……….

C.Tinjauan Umum Murabahah...

1. Konsep Murabahahdalam Fiqh Muamalah………..

2. Murabahah Dalam DSN MUI N0 04/DSN/-MUI/IV/2000..

3. Konsep Murabahahdalam Lembaga Keuangan Syari’ah….

D.Tinjauan Umum Pembiayaan...

PELAKSANAAN AKAD MURABAHAH PADA PRODUK

PEMBIAYAAN MULTIBARANG DI BMT ANDA SALATIGA.

A.Profil BMT Anda Salatiga...

1. Sejarah Berdiri BMT Anda Salatiga………..

2. Visi dan Misi BMT Anda Salatiga………. 3. Produk-Produk BMT Anda Salatiga……….. 4. Struktur Organisasi BMT Anda Salatiga………... B. Pelaksanaan Akad Murabahah pada Produk Pembiayaan

Multibarang di BMT Anda Salatiga...

TINJAUAN HUKUM ISLAM TERHADAP PELAKSANAAN

AKAD MURABAHAH PADA PRODUK PEMBIAYAAN

MULTIBARANG DI BMT ANDA SALATIGA

A. Analisis Rukun Akad Murabahah pada Produk Pembiayaan

Multibarang di BMT Anda Salatiga………...

13

BAB V

Multibarang di BMT Anda Salatiga...

PENUTUP

89

A. Kesimpulan... 102

B. Saran... 103

DAFTAR PUSTAKA……….. LAMPIRAN-LAMPIRAN

14

DAFTAR GAMBAR

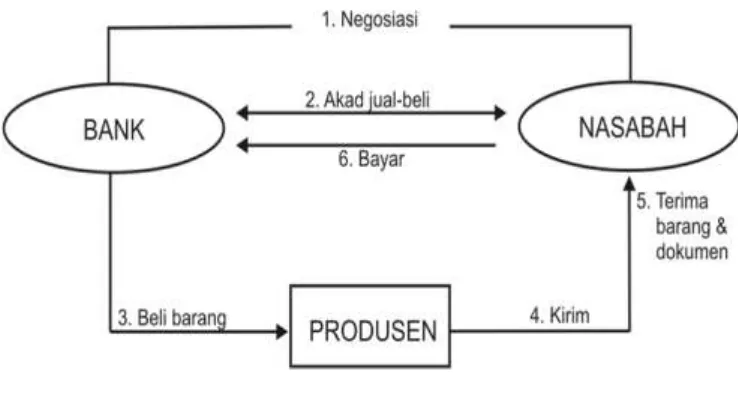

Gambar 2.1 : Skema Pembiayaan Murabahahdi Lembaga Keuangan Syari’ah.

15

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Baitul Mal wat- Tamwil (BMT) adalah salah satu bentuk lembaga

keuangan non bank yang beroperasi sesuai dengan prinsip syari’ah. Seperti

halnya bank syari’ah, sekarang ini BMT juga lagi marak-maraknya di

Indonesia yang semakin menunjukkan eksistensinya. Peran umum BMT yang

dilakukan adalah melakukan pendanaan yang berdasarkan prinsip syari’ah dan

menjauhkan masyarakat dari praktek ekonomi non syari’ah. Peran tersebut

menegaskan betapa pentingnya prinsip-prinsip syari’ah dalam kehidupan

ekonomi masyarakat, terutama di Negara yang mayoritas agamanya Islam

maka itu sangat penting untuk diterapkan.

BMT lahir di tengah-tengah kehidupan masyarakat memiliki beberapa

fungsi, salah satu fungsinya adalah melakukan penyaluran dana kepada

masyarakat, yaitu dengan cara mengeluarkan pembiayaan-pembiayaan dengan

menggunakan prinsip bagi hasil (mudharabah), kerjasama (musyarakah) dan

jual beli. Penyaluran dana dengan prinsip jual beli bisa dilakukan dengan akad

murabahah, salam, ataupun istisna. Penyaluran dana dengan prinsip jual beli

yang paling dominan adalah menggunakan akad murabahah.

Murabahah dalam istilah fiqih Islam adalah suatu bentuk jual beli

tertentu ketika penjual menyatakan biaya perolehan barang dan biaya-biaya

16

keuntungan (margin) yang diinginkan (Ascarya, 2011:81-82). Secara nasional,

lembaga keuangan syari’ah bank muapun non bank di Indonesia sekarang ini

menggunakan akad murabahah sebagai salah satu produk utama

pembiayaannya.

Menurut hemat penulis, murabahah merupakan sebuah konsep jual

beli yang sama sekali tidak ada hubungannya dengan pembiayaan. Lalu

bagaimanakah murabahah bisa dijadikan sebagai bentuk pembiayaan di

lembaga keuangan syari’ah? dan bagaimanakah aplikasi serta manfaat

pembiayaan murabahah di lembaga keuangan syari’ah? Tentunya hal ini akan

menjadi permasalahan sendiri, karena produk utama dari lembaga keuangan

syari’ah bank maupun non bank adalah profit and loss sharing (PLS) atau bagi

hasil. Namun fakta yang terjadi adalah skim murabahah menjadi produk

utama pada lembaga keuangan syari’ah.

Pembiayaan murabahah memiliki karaktersistik tersendiri pertama,

akad yang digunakan dalam pembiayaan murabahah adalah akad jual beli.

Kedua, harga yang ditetapkan oleh pihak penjual (bank atau BMT) tidak

dipengaruhi oleh jangka waktu pembayaran. Ketiga, keuntungan dalam

pembiayaan murabahah berbentuk margin penjualan yang sudah termasuk

harga jual. Keempat, pembayaran harga barang dilakukan secara tidak tunai.

Kelima pembiayaan murabahah memungkinkan adanya jaminan.

Murabahah sebagai bentuk akad jual beli memiliki rukun yang sama

seperti jual beli pada umumnya, di mana rukun jual beli menurut jumhur

17

shigat atau ijab dan qabul (Syafe’i, 2001:76). Namun apakah bank maupun

BMT yang bertindak sebagai penjual sudah memiliki stok/ persediaan barang yang dapat langsung dibeli oleh nasabah? Karena dalam praktiknya kebanyakan bank atau BMT tidak menyediakan barang sebelumnya, tapi menunggu

pembeli dalam hal ini adalah nasabah untuk mengajukan pembiayaan terlebih

dahulu, setelah itu pihak bank baru mencarikan barang sesuai dengan pesanan

pembeli atau nasabah.

Berdasarkan survey awal, hal ini juga terjadi pada BMT Anda Salatiga,

di mana salah satu produk pembiayaan dari BMT Anda Salatiga adalah

pembiayaan multibarang yang menggunakan akad murabahah. Banyak calon

anggota yang datang ke BMT Anda Salatiga untuk mengajukan pembiayaan

multibarang dalam rangka untuk memiliki barang atau peralatan usaha. Salah

satu alasan calon anggota mengajukan pembiayaan yaitu karena anggota

tersebut tidak memiliki dana yang cukup untuk membeli secara tunai, maka

dari itu calon anggota mengajukan pembiayaan multibarang dengan

menggunakan akad murabahah.

BMT Anda Salatiga dalam memberikan pembiayaan multibarang

kepada calon anggota harus menerapkan prinsip kehati-hatian, hal ini tentunya

untuk menghindari dari pembiayaan bermasalah atau pembiayaan macet. BMT

Anda Salatiga sebelum menyetujui permintaan calon anggota dalam

mengajukan pembiayaan, maka ada kebijakan dari BMT Anda Salatiga untuk

18

hal keadaan calon anggota kepada tetangganya. Hal yang seperti itu termasuk

salah satu cara dalam menerapkan prinsip kehati-hatian.

Secara singkat dijelaskan oleh Febri, salah satu pegawai BMT Anda

Salatiga setelah rumah calon anggota disurvey dan telah dipertimbangkan oleh

pihak BMT maka dari pihak BMT yang berhak memutuskan, apakah

permintaan dari anggota disetujui atau tidak. Jika disetujui maka segera

dibuatlah suatu akad atau perjanjian di mana dalam dalam akad tersebut

terdapat beberapa ketentuan-ketentuan yang harus dipenuhi antara

kedua-belah pihak.

BMT Anda Salatiga maupun BMT di Indonesia dalam pembuatan

akad, harus menganut asas syari’ah. Semua transaksi yang dilakukan harus

sesuai dengan prinsip syari’ah, artinya setiap transaksi dinilai sah apabila

transaksi tersebut telah terpenuhi syarat rukunnya, apabila tidak terpenuhi

maka transaksi tersebut batal. Jadi kedudukan akad sangat penting dalam

menentukan transaksi tersebut sah atau tidak sah.

Berbicara tentang akad, di BMT Anda Salatiga dalam memberikan

pembiayaan multibarang kepada anggota menurut penulis masih ada

keganjalan dalam pelaksanaan akad tersebut. BMT Anda Salatiga dalam

memberikan pembiayaan multibarang kepada calon anggota ada dua cara.

Cara yang dilakukan yaitu pertama, calon anggota mendatangi BMT Anda

Salatiga untuk mengajukan pembiayaan kemudian pihak BMT Anda Salatiga

mensetujuinya setelah melalui beberapa beberapa pertimbangan, dan pihak

19

anggota. Dengan demikian, kedudukan BMT Anda Salatiga bertindak sebagai

penjual dan anggota sebagai pembeli.

Cara yang kedua yaitu calon anggota mendatangi BMT Anda Salatiga

untuk mengajukan pembiayaan multibarang kemudian pihak BMT Anda

Salatiga menyetujuinya, namun dalam hal ini pihak BMT Anda Salatiga justru

mewakilkan uang untuk pembelian barang kepada anggota dengan alasan

pihak BMT sibuk dengan pekerjaan yang lain karena kurangnya pegawai

BMT Anda Salatiga atau memang atas permintaan dari anggota sendiri.

Melihat dari fenomena tersebut maka dalam akad murabahah terdapat

Penambahan akad wakalah (mewakilkan). Penulis dalam hal ini belum

mengetahui secara pasti bagaimana pelaksanaan akad wakalah atau

murabahah itu terjadi. Apakah dilakukan dalam waktu yang sama dalam

penandatanganan akad atau dalam waktu yang berbeda. Apabila

penandatanganan akad dilakukan dalam waktu yang sama, maka dapat

dikatakan bahwa adanya dua akad dalam satu transaksi, yaitu akad murabahah

dan akad wakalah yang terjadi dalam satu transaksi.

Berdasarkan ajaran hukum Islam adanya dua akad dalam satu

transaksi adalah tidak boleh. Lalu bagaimanakah hal tersebut dapat terjadi di

lembaga keuangan syariah sekarang ini? penulis juga belum mengetahui

secara pasti bagaimana pihak BMT Anda Salatiga dalam melakukan akad

murabahah apakah sudah sesuai dengan hukum Islam atau belum. Karena

masih banyak BMT di Indonesia yang kini masih beroperasi tapi tidak sesuai

20

memberikan pembiayaan kepada nasabah harus sesuai dengan prinsip-prinsip

syari’ah yaitu harus bebas dari bunga (riba), bebas dari kegiatan spekulatif

dan perjudian, bebas dari hal-hal yang tidak jelas (gharar), berprinsip keadilan

dan hanya membiayai kegiatan usaha yang halal sesuai dengan syariat Islam.

Fenomena tersebut di atas mendorong penulis untuk meneliti lebih

lanjut bagaimana pelaksanaan akad murabahah di BMT Anda Salatiga.

Sehingga penulis tertarik akan melakukan penelitian dalam sebuah skripsi

yang berjudul “Tinjauan Hukum Islam Terhadap Pelaksanaan Akad

Murabahah pada Produk Pembiayaan Multibarang (Studi Kasus di BMT

Anda Salatiga)”.

B. Rumusan Masalah

1. Bagaimanakah pelaksanaan akad murabahah pada produk pembiayaan

multibarang di BMT Anda Salatiga?

2. Bagaimanakah tinjauan hukum Islam terhadap pelaksanaan akad

murabahah pada produk pembiayaan multibarang di BMT Anda Salatiga?

C. Tujuan Penelitian

1. Untuk mengetahui pelaksanaan akad murabahah pada produk pembiayaan

multibarangdi BMT Anda Salatiga.

2. Untuk mengetahui tentang tinjauan hukum Islam terhadap pelaksanaan

akad murabahah pada produk pembiayaan multibarang di BMT Anda

21

D. Kegunaan Penelitian

Agar tulisan ini dapat memberikan hasil yang berguna secara

keseluruhan, maka penelitian ini sekiranya dapat memberikan manfaat di

antaranya:

1. Kegunaan Teoritis

Untuk memberikan kontribusi pemikiran terhadap kemajuan

perkembangan ilmu pengetahuan pada umumnya dan bidang hukum

ekonomi syari’ah pada khususnya, yang memiliki kaitan dengan hal-hal

yang berhubungan dengan pelaksanaan akad murabahah pada produk

pembiayaan multibarang di BMT Anda Salatiga. Sehingga dapat

mengungkap permasalahan-permasalahan yang ditimbulkan dari

pelaksanaan akad murabahah pada produk tersebut.

Dalam hal ini adalah mengungkap bagaimana tinjauan hukum

Islam terhadap pelaksanaan akad murabahah pada produk pembiayaan

multibarang di BMT Anda Salatiga.

2. Kegunaan Praktis

a. Bagi BMT Anda Salatiga

Memberikan sumbangan pemikiran terhadap pentingnya

ketegasan hukum Islam dalam rangka menyelesaikan masalah-masalah

yang terjadi dalam pelaksanaan akad murabahah pada produk

22

b. Bagi Peneliti

Menambah ilmu pengetahuan dan pembentukan pola berfikir

dalam menganalisa bagaimana pelaksanaan akad murabahah pada

produk pembiayaan multibarang di BMT Anda Salatiga sehingga dapat

mengetahui pelaksanaan akad tersebut sudah sesuai dengan hukum

Islam atau belum.

c. Bagi Mahasiswa

Memberi wawasan dan pemahaman kepada mahasiswa sebagai

bahan informasi untuk penelitian lebih lanjut.

E. Penegasan Istilah

Agar tidak terjadi salah pengertian dalam pemahaman penelitian yang

penulis teliti ini, maka di pandang perlu untuk menjelaskan beberapa istilah

yang ada hubungannya dengan judul penelitian ini yaitu:

1. Hukum Islam

Hukum Islam yaitu rangkaian dari kata “Hukum” dan kata “Islam”

untuk mengetahui arti hukum Islam perlu diketahui lebih dahulu arti kata

hukum. Hukum yaitu seperangkat peraturan tentang tingkah laku manusia

yang diakui sekelompok masyarakat itu berlaku dan mengikat untuk

seluruh anggotanya. Hukum Islam artinya seperangkat peraturan

berdasarkan wahyu Allah dan sunah Rasul tentang tingkah laku manusia

yang diakui dan diyakini serta mengikat untuk semua yang beragama

23

Dalam pembahasan mengenai hukum Islam peneliti akan

membatasi pembahasan dalam ruang lingkup hukum perikatan Islam.

2. Akad

Akad adalah pertalian antara ijab dan qabul yang di benarkan oleh

syara’ yang menimbulkan akibat hukum terhadap objeknya (Dewi dkk,

2006:47).

Jadi maksud akad dalam pembahasan ini adalah suatu perjanjian

antara anggota dengan BMT Anda Salatiga yang telah disepakati bersama

di mana dengan akad tersebut menimbulkan akibat hukum terhadap objek

yang diperjanjikan.

3. Murabahah

Murabahah adalah istilah dalam Fikih Islam yang berarti suatu

bentuk jual beli tertentu ketika penjual menyatakan biaya perolehan

barang, meliputi harga barang dan biaya-biaya lain yang dikeluarkan untuk

memperoleh barang tersebut dan tingkat keuntungan yang diinginkan

(Ascarya, 2011:81).

Murabahah yang dimaksudkan dalam pembahasan ini adalah

suatu produk yang berupa pembiayaan multibarang di BMT Anda Salatiga

yang berbentuk jual beli ketika pihak BMT sebagai penjual barang dengan

menyatakan harga pokok barang ditambah dengan margin atau keuntungan

yang disepakati dengan pembeli dengan hal ini adalah anggota BMT Anda

24

4. Pembiayaan Multibarang

Pembiayaan berarti financing atau pembelanjaan, yaitu pendanaan

yang dikeluarkan untuk mendukung investasi yang telah direncanakan,

baik dilakukan sendiri maupun dijalankan oleh orang lain (Muhamad,

2002:260).

Pembiayaan yang dimaksudkan di sini adalah pendanaan yang

dilakukan oleh BMT Anda Salatiga kepada anggota yang mengajukan

pembiayaan yang di istilahkan dengan pembiayaan multibarang.

Multibarang yaitu barang-barang yang dibutuhkan oleh anggota BMT

Anda Salatiga yang digunakan untuk memenuhi kebutuhan hidupnya.

Pada umumnya barang-barang tersebut bersifat konsumtif atau peralatan

usaha yang diperlukan oleh anggota, seperti televisi, kulkas, motor,

komputer dan lain-lain.

F. Tinjauan Pustaka

Penelitian ini tidak merupakan duplikasi atau pengulangan dari

penelitian yang ada. Beberapa penelitian terdahulu yang menjadi acuan dan

perbandingan bagi penelitian ini adalah penelitian-penelitian terkait dengan

murabahah dalam ruang lingkup yang berbeda. Di antaranya adalah:

Pertama, skripsi dari Abdul Aziz Herawanto (2009) yang berjudul

“Implementasi Akad Murabahah dalam Pembiayaan Pemilikan Rumah

25

murabahah dalam pembiayaan pemilikan rumah bersubsidi secara syari’ah di

bank Tabungan Negara Kantor cabang Syari’ah Surakarta. Penelitian tersebut

menggunakan metode penelitian empiris bersifat deskriptif dengan metode

kualitatif. Hasil penelitiannya menunjukkan bahwa proses implementasi akad

murabahah dalam pembiayaan pemilikan rumah bersubsidi secara syari’ah di

bank tabungan Negara kantor cabang syari’ah Surakarta sudah menerapkan

prinsip-prinsip syari’ah Islam. Hal tersebut pada proses pembuatan akad

antara pihak bank dengan pihak pemohon pembiayaan. Proses penyelesaian

permasalahan yang digunakan pihak bank dengan pihak pemohon bank juga

telah menggunakan prosedur hukum yang berlaku di Indonesia.

Kedua, skripsi dari Kurneawati (2011) yang berjudul “ Analisis

Perlakuan Akuntansi Piutang Murabahah pada PT. Bank BRI Syari‟ah KCI Gubeng Surabaya”. Skripsi tersebut menjelaskan tentang analisis perlakuan

akuntansi piutang murabahah pada PT. Bank BRI Syari’ah KCI gubeng

Surabaya. Metode penelitian tersebut menggunakan pendekatan kualitatif

deskriptis. Hasil penelitiannya menunjukkan bahwa di dalam praktik transaksi

murabahah di BRI Syari’ah, bank tersebut mempunyai dua metode alternatif

untuk melakukan transaksi piutang, alternatif pertama yaitu pada saat

memberi kuasa ke nasabah, BRI Syari’ah memberi kuasa kepada nasabah

untuk membeli barang, maka hal ini dibukukan dalam perkiraan piutang

wakalah sebesar uang yang diserahkan kepada nasabah, sedangkan apabila

26

dalam perkiraan piutang murabahah. Alternatif kedua yaitu bank BRI

Syari’ah membeli sendiri barang yang dipesan oleh nasabah.

Ketiga, skripsi dari Andri Susila (2002) yang berjudul “Praktik Akad

Murabahah dan Akad Ijarah di BMT Haniva Berbah dalam Perspektif Fikih

Muamalah”. Penelitian tersebut mengkaji masalah kesesuaian akad Murabahah

dan akad Ijarah yang dilakukan di BMT Haniva dalam perspektif fikih muamalat.

Penelitian tersebut merupakan field research atau penelitian lapangan yang

bersifat deskripsi-analisis yaitu menggambarkan bagaimana praktik akad

murabahah dan akad ijarah di BMT Haniva. Dan hasil penelitiannya

menunjukkan bahwa praktik akad di BMT Haniva dalam perspektif fikih

muamalat bahwa akad murabahah dan akad ijarah belum sesuai dengan fikih

muamalat, karena masih mengandung unsur garar. Akad murabahah dan akad

ijarah juga menimbulkan wanprestasi, karena ada cidera janji dan dalam

pemesanan barang belum dicantumkan tentang umur dan pihak-pihaknya. Dalam

penyelesaian wanprestasi pada akad murabahah dan akad ijarah di BMT Haniva

belum mengacu pada fatwa-fatwa Dewan Syari’ah Nasional, karena masih menggunakan pendekatan dengan cara musyawarah dan mufakat..

Keempat, skripsi dari Nur Inayah (2009) yang berjudul “Strategi

Penanganan Pembiayaan bermasalah pada pembiayaan murabahah di BMT

Bina Ihsanul Fikri Yogyakarta”. Penelitian tersebut mengkaji tentang strategi

penanganan pembiayaan bermasalah pada pembiayaan murabahah di BMT

Bina Ihsanul Fikri Yogyakarta. Metode yang digunakan dalam penelitian

tersebut adalah deskriptif kualitatif yaitu menggambarkan dan menguraikan

27

penelitiannya menunjukkan bahwa dalam penanganan terhadap nasabah yang

pembiayaannya bermasalah pihak BMT menggunakan cara-cara yang lebih

bersifat kekeluargaan seperti melakukan silaturahim, pembinaan rescheduling,

memberi peringatan kemudian sita jaminan.

Kelima, skripsi dari Andi Ridwansyah Bahar Putra (2013) yang

berjudul “Transaksi Jual Beli Kendaraan Melalui Bank Syariah Dengan

Menggunakan Akad Murabahah”. Skripsi tersebut menjelaskan tentang

transaksi jual beli kendaraan melalui bank syari’ah dengan menggunakan akad

Murabahah. Metode penelitian yang digunakan adalah kualitatif yang bersifat

deskriptis. Hasil penelitiannya menunjukkan bahwa dalam transaksi jual beli

kendaraan melalui bank syariah di PT bank syari’ah Mandiri cabang Makasar

dengan menggunakan akad murabahah masih terjadi permasalahan yang

timbul antara bank dan nasabah. Dalam menyelesaikan permasalahan tersebut

maka pihak bank syariah akan memilih cara musyawarah terlebih dahulu.

Untuk mengatasi permasalahan yang ada, pihak bank akan mencari tahu

terlebih dahulu kebenaran informasi tersebut, jika informasi tersebut betul

maka akan dilakukan restrukturisasi pembiayaan, yaitu melakukan

rescheduling, reconditioning, dan penataan kembali. Jika suatu permasalahan

pada bank syari’ah tidak dapat diselesaikan dengan musyawarah mufakat,

maka pihak bank akan melakukan jalur litigasi, yaitu membawa permasalahan

tersebut ke Pengadilan Negeri, di mana nasabah tersebut berdomisili.

Dari beberapa hasil penelitian yang ada, terlihat bahwa ada kedekatan

28

penulis lakukan berbeda dengan penelitian yang sudah diteliti oleh peneliti

lainnya. Letak perbedaannya ada pada titik tekan yang penulis fokuskan.

Penulis menitikberatkan pada bagaimana pelaksanaan akad murabahah pada

produk pembiayaan multibarang di BMT Anda Salatiga apakah sudah sesuai

dengan hukum Islam atau belum.

G. Metode Penelitian

Metode dalam penelitian ini adalah sebagai berikut;

1. Pendekatan dan Jenis Penelitian

a. Pendekatan

Dalam penelitian ini, penulis menggunakan pendekatan hukum

empiris artinya dengan mendekati masalah yang diteliti dengan sifat

hukum yang nyata atau fakta sosial sesuai dengan kenyataan hidup

dalam masyarakat. Penelitian hukum yang berparadigma sebagai fakta

sosial yang mana data hukumnya dieksplorasi dari proses interaksi

hukum di masyarakat. Dengan maksud menyelidiki respon atau tingkat

kepatuhan masyarakat terhadap hukum (Utsman, 2014:2-3).

Penggunaan pendekatan ini, dimaksudkan untuk memahami

gejala hukum di BMT Anda Salatiga yang berhubungan dengan

pelaksanaan akad murabahah pada produk pembiayaan multibarang,

29

b. Jenis Penelitian

Jenis penelitian ini adalah penelitian kualitatif yaitu penelitian

yang bermaksud untuk memahami keadaan atau fenomena tentang apa

yang dialami oleh subjek penelitian dengan cara deskripsi dalam

bentuk kata-kata dan bahasa dengan memanfaatkan dengan berbagai

metode alamiah. Dalam penelitian kualitatif metode yang biasa

digunakan adalah wawancara, pengamatan dan pemanfaatan dokumen

(Moleong, 2011:6).

Penelitian ini adalah usaha untuk mengetahui atau mendalami

bagaimana Tinjauan Hukum Islam terhadap pelaksanaan akad

murabahah pada produk pembiayaan multibarang di BMT Anda

Salatiga. Penelitian kualitatif dipilih karena dipandang cocok untuk

mengekspresikan temuan kasus-kasus yang berkaitan dengan

pelaksanaan akad murabahah pada produk pembiayaan multibarang

dengan cara terjun langsung ke lapangan yaitu di BMT Anda Salatiga.

2. Kehadiran Peneliti

Dalam penelitian ini, penulis bertindak sebagai pengumpul data di

lapangan dengan menggunakan alat penelitian aktif dalam mengumpulkan

data-data di lapangan. Selain itu alat yang dijadikan untuk pengumpulan

data bisa berupa dokumen-dokumen yang menunjang keabsahan hasil

penelitian ini serta alat-alat bantu lain yang dapat mendukung

30

3. Lokasi Penelitian

Lokasi penelitian adalah tempat di mana lokasi penelitian itu akan

dilakukan. Lokasi dalam penelitian ini adalah di BMT Anda Salatiga

terletak di Jln. Merak No. 90 Cabean Kel. Mangunsari Kec. Sidomukti

kota Salatiga.

Penulis memilih lokasi ini karena ingin mengetahui bagaimana

pelaksanaan akad murabahah pada produk pembiayaan multibarang di

BMT Anda Salatiga, sehingga penulis tertarik untuk mengadakan

penelitian dan mengungkap kebenaran bagaimana dalam pelaksanaan akad

tersebut apakah sudah sesuai dengan hukum Islam atau belum.

4. Sumber Data

Sumber data dalam penelitian ini, penulis menggunakan sumber

data penelitian berupa;

a. Sumber Data Primer

Sumber data primer adalah sumber data yang langsung

didapatkan dari lapangan atau lokasi penelitian.

1) Informan

Informan adalah orang yang dapat memberikan informasi

tentang hal-hal yang berhubungan dengan penelitian. Dalam

penelitian ini yang menjadi informan adalah manager BMT Anda

Salatiga, pengurus BMT Anda Salatiga dan anggota BMT Anda

31

2) Dokumen

Data yang digunakan dalam penelitian ini adalah data-data

primer, yaitu dokumen-dokumen berhubungan dengan BMT Anda

Salatiga, yang di antaranya adalah struktur organisasi di BMT

Anda Salatiga, data-data berupa jumlah anggota yang mengambil

pembiayaan multibarang di BMT Anda Salatiga dan data-data tata

cara dalam memberikan pembiayaan kepada anggota.

b. Sumber Data Sekunder

Sumber data sekunder adalah sumber data yang diperoleh dari

berbagai bacaan atau hasil penelitian sebelumnya yang bertema sama.

Jadi sumber data lain yang bisa mendukung penelitian ini adalah

dengan telaah pustaka seperti buku-buku, jurnal ataupun hasil

penelitian sebelumnya yang meneliti hal serupa.

5. Prosedur Pengumpulan Data

Dalam penelitian ini menggunakan tiga metode pengumpulan data

yang digunakan dalam penyusunan laporan penelitian yaitu sebagai

berikut:

a. Observasi

Observasi adalah pengumpulan data dengan jalan pengamatan

dan pencatatan secara langsung dan sistematis terhadap fenomena yang

diselidiki (Hadi, 1994:139). Dalam observasi ini, data yang penulis

peroleh secara langsung dari BMT Anda Salatiga dengan melakukan

32

penelitian seperti dengan cara mengamati keadaan sekitar BMT Anda

Salatiga, proses pelayanan pada anggota dalam memberikan pembiayaan,

serta fasilitas yang ada di BMT Anda Salatiga.

b. Interview

Interview yaitu cara memperoleh keterangan atau data dengan

cara mengajukan pertanyaan secara langsung kepada pihak BMT Anda

Salatiga dalam hal ini adalah manager BMT Anda cabang Salatiga,

pengurus BMT Anda Salatiga dan sebagian anggota BMT Anda

Salatiga yang telah mengajukan pembiayaan multibarang di BMT

Anda Salatiga.

c. Dokumentasi

Dokumentasi yaitu mengumpulkan, menyusun dan mengelola

dokumen-dokumen tertulis yang terdapat di BMT Anda Salatiga dan

kegiatan yang dianggap berguna untuk dijadikan bahan keterangan

yang berhubungan dengan penelitian ini.

6. Analisis Data

Dalam menganalisis data, penulis menggunakan metode deskriptif

analisis. Analisis data yang digunakan adalah pendekatan kualitatif

terhadap data primer dan sekunder. Selanjutnya diuraikan dan disimpulkan

dengan memakai metode berfikir induktif yaitu yaitu pengambilan

kesimpulan dimulai dari pernyataan atau fakta-fakta khusus menuju pada

33

Kesimpulan ini ditarik dari fakta atau data khusus berdasarkan

pengamatan di lapangan untuk menilai apakah pelaksanaan akad

murabahah pada produk pembiayaan multibarang di BMT Anda Salatiga

sudah sesuai dengan hukum Islam atau belum.

7. Pengecekan Keabsahan Data

Dalam suatu penelitian, validitas data mempunyai pengaruh yang

sangat besar dalam menentukan hasil akhir suatu penelitian sehingga untuk

mendapatkan data yang valid diperlukan suatu teknik untuk memeriksa

keabsahan data.

Dalam penelitian ini, penulis menggunakan pengecekan keabsahan

data dengan menggunakan teknik triangulasi. Menurut Sugiyono

(2010:274) triangulasi dalam pengujian kredibilitas dapat dilakukan

dengan berbagai cara yaitu sebagai berikut:

a. Triangulasi sumber yaitu untuk menguji kredibilitas data dilakukan

dengan cara mengecek data yang telah diperoleh melalui beberapa

sumber.

b. Triangulasi teknik yaitu untuk menguji kredibilitas data dilakukan

dengan cara mengecek data kepada sumber yang sama dengan teknik

yang berbeda.

c. Triangulasi waktu yaitu pengecekan data dengan wawancara, observasi

atau teknik lain dalam waktu atau situasi yang berbeda

Dalam penelitian ini, penulis menggunakan teknik triangulasi

34

hasil wawancara dan membandingkan hasil wawancara dengan isi suatu

dokumen yang berkaitan.

8. Tahap-Tahap Penelitian

Tahap-tahap dalam penelitian ini adalah sebagi berikut, yaitu;

a. Tahap sebelum lapangan, yaitu hal-hal yang dilakukan sebelum

melakukan penelitian seperti penulis menentukan topik penelitian,

mencari informasi tentang pelaksanaan akad murabahah pada produk

pembiayaan multibarang di BMT Anda Salatiga, pembuatan proposal

penelitian, menetapkan fokus penelitian dan sebagainya yang harus

dipenuhi sebelum melakukan penelitian.

b. Tahap pekerjaan lapangan yaitu penulis terjun langsung ke lapangan

untuk mencari data-data yang diperlukan seperti wawancara kepada

informan, melakukan observasi dan dokumentasi.

c. Tahap analisa data, apabila semua data telah terkumpul dan dirasa

cukup maka tahap selanjutnya adalah menganalisa data-data tersebut

dan menggambarkan hasil penelitian sehingga bisa memberi arti pada

objek yang diteliti.

d. Tahap penulisan laporan yaitu apabila semua data telah terkumpul dan

dianalisis serta dikonsultasikan kepada pembimbing maka yang

dilakukan penulis selanjutnya adalah menulis hasil penelitian tersebut

35

H. Sistematika Penulisan

Adapun sistematika penulisan hasil laporan penelitian ini adalah

sebagai berikut;

Bab I Pendahuluan, yang merupakan garis-garis besar pembahasan isi

pokok penelitian yang terdiri atas; latar belakang masalah, fokus penelitian,

tujuan penelitian, manfaat penelitian, tinjauan pustaka, metodelogi penelitian,

dan sistematika penulisan penelitian.

Bab II Kajian Pustaka, meliputi tinjauan umum tentang akad di tinjau

dari fiqh muamalah dan Kompilasi Hukum Ekonomi Syariah (KHES).

Diuraikan juga tentang tinjauan umum tentang pembiayaan, tinjauan umum

tentang jual beli, dan tinjauan umum murabahah yang meliputi murabahah

dalam fiqh muamalah, murabahah dalam DSN MUI No:

04/DSN/-MUI/IV/2000 dan murabahah dalam lembaga keuangan syariah.

Bab III Paparan Data dan Temuan Penelitian yaitu mendiskripsikan

tentang pelaksanaan akad murabahah pada produk pembiayaan multibarang di

BMT Anda Salatiga. Pada bab ini dijelaskan sekilas tentang objek penelitian

seperti sejarah berdirinya, struktur organisasi beserta tugas-tugasnya, visi dan

misi , produk-produk yang ditawarkan BMT Anda Salatiga.

Bab IV Pembahasan yaitu membahas tentang analisis hukum Islam

terhadap pelaksanaan akad murabahah pada produk pembiayaan multi barang

di BMT Anda Salatiga. Pada bab ini menguraikan tentang jawaban terhadap

36

murabahah pada produk pembiayaan multibarang di BMT Anda salatiga

apakah sudah sesuai dengan hukum Islam atau belum.

Bab V adalah penutup yang merupakan kesimpulan dan saran-saran

mengenai persoalan yang telah dijabarkan pada bab-bab sebelumnya.

Kemudian pada bagian akhir dari skripsi adalah daftar pustaka dan

37

BAB II

KAJIAN PUSTAKA

A. Tinjauan Umum Akad

1. Konsep Akad dalam Fiqh Muamalah

a. Pengertian Akad

Dalam al-Qur’an ada dua istilah yang berhubungan dengan

perjanjian, yaitu al-„aqdu (akad) dan al-„ahdu (janji). Pengertian akad secara bahasa adalah ikatan, mengikat. Para ahli hukum Islam (jumhur

ulama) memberikan definisi akad sebagai “Pertalian antara ijab dan

qabul yang dibenarkan oleh syara’ yang menimbulkan akibat hukum terhadap objeknya” (Dewi dkk, 2006:45-46).

Sedangkan menurut istilah fiqh, akad adalah sesuatu yang

menjadi tekad seseorang untuk melaksanakan, baik yang muncul dari

satu pihak maupun dua pihak. Secara khusus akad berarti keterkaitan

antara ijab (pernyataan penawaran/pemindahan kepemilikan) dan

qabul (pernyataan penerimaan kepemilikan) dalam lingkup yang

disyaratkan dan berpengaruh pada sesuatu (Ascarya, 2011:35).

b. Unsur-Unsur Akad

1) Pertalian Ijab dan Qabul

Ijab adalah pernyataan kehendak oleh satu pihak (mujib)

38

menyetujui kehendak mujib tersebut oleh pihak lainnya. Ijab dan

qabul ini harus ada dalam melaksanakan suatu perikatan (Dewi

dkk, 2006:48).

2) Dibenarkan Oleh Syara’

Akad yang dilakukan tidak boleh bertentangan dengan

syariah atau hal-hal yang diatur oleh Allah SWT dalam al-Qur’an

dan Nabi Muhammad dalam hadits. Pelaksanaan akad, tujuan akad

maupun objek akad tidak boleh bertentangan dengan syari’ah, jika

bertentangan akan mengakibatkan akad itu tidak sah (Dewi dkk,

2006:48).

3) Mempunyai Akibat Hukum Terhadap Objeknya

Akad merupakan salah satu dari tindakan hukum terhadap

objek hukum yang diperjanjikan oleh para pihak dan juga memberi

konsekuensi hak dan kewajiban yang mengikat para pihak (Dewi

dkk, 2006:48).

c. Rukun dan Syarat Akad

Dalam melaksanakan suatu perikatan, terdapat rukun dan syarat

yang harus dipenuhi. Secara bahasa, rukun adalah yang harus dipenuhi

untuk sahnya suatu pekerjaan. Sedangkan syarat adalah ketentuan

(peraturan, petunjuk) yang harus diindahkan dan dilakukan (Dewi dkk,

39

Ulama-ulama selain Hanafiah berpendapat bahwa rukun akad

itu ada tiga yaitu orang yang melakukan akad („aqid), objek akad (ma‟qud „alaih) dan shighat.

1) „Aqid (Orang yang Melakukan Akad)

Ijab dan qabul yang oleh Hanafiah dipandang sebagai

satu-satunya rukun akad, timbul dari orang-orang yang melakukan akad.

Dialah pelaku dari setiap transaksi. Namun, tidak setiap orang

layak untuk menyatakan suatu akad seperti anak yang dibawah

umur.

2) Ma‟qud „Alaih (Objek Akad)

Objek akad adalah segala sesuatu yang dijadikan sasaran

atau tujuan akad. Jenisnya kadang-kadang benda yang bersifat

maliyah, seperti barang dijual, digadaikan atau dihibahkan. Para

fuqaha, sebagimana dikutup oleh Wahbah Zuhaili, mengemukakan

ada empat syarat yang harus dipenuhi agar benda bisa dijadikan

objek akad:

a) Benda tersebut harus ada pada saat dilakukannnya akad.

b) Barang yang dijadikan objek akad harus sesuai dengan

ketentuan syara’.

c) Barang yang dijadikan objek akad harus bisa diserahkan pada

40

d) Barang yang dijadikan objek akad harus jelas diketahui oleh

kedua belah pihak sehingga tidak menimbulkan perselisihan

antara keduanya.

e) Barang yang dijadikan objek akad harus suci, tidak najis dan

tidak mutanajis. Syarat yang kelima ini dikemukakan oleh

jumhur ulama selain Hanafiah (Muslich, 2010:129).

3) Shigat (Ijab dan Qabul)

Pengertian ijab menurut Muhammad Abu Zahra

sebagimana yang dikutip oleh Muslich (2010:130) adalah

pernyataan yang timbul pertama dari salah seorang yang

melakukan akad. Sedangkan qabul adalah pernyataan kedua yang

timbul dari pelaku akad yang kedua. Sedangkan yang dimaksud

dengan shigat akad adalah pernyataan yang timbul dari dua orang

melakukan akad yang menunjukkan kesungguhan kehendak batin

keduanya untuk mengadakan akad. Kehenndak batin tersebut

diketahui melalui lafal, ucapan, atau semacamnya, seperti

perbuatan, isyarah, atau kitabah (tulisan). Shigat akad ini dalam

istilah lain disebut ijab dan qabul (Muslich, 2010:138).

d. Syarat-Syarat Akad

1) Syarat In‟iqad

41

menurut syara’. Apabila syarat tidak terwujud maka akad menjadi

batal. Syarat ini ada dua macam yaitu:

a) Syarat umum, yaitu syarat yang harus dipenuhi dalam setiap

akad. Syarat ini meliputi syarat dalam shighat, aqid, objek

akad.

b) Syarat Khusus, yaitu yang dipenuhi dalam sebagian akad,

bukan dalam akad lainnya. Contohnya seperti syarat saksi

dalam akad nikah, syarat penyerahan barang dalam akad-akad

kebendaan (hibah, I‟arah, gadai dan lain-lain). 2) Syarat Sah

Syarat sah adalah syarat yang ditetapkan oleh syara’ untuk

timbulnya akibat-akibat hukum dari suatu akad, apabila syarat

tersebut tidak ada maka akadnya menjadi fasid. Tetapi tetap sah

dan eksis. Contohnya seperti dalam jual beli disyaratkan oleh

Hanafiah, terbebas dari salah satu „aib (cacat) yang enam, yaitu: a) Jahalah (ketidakjelasan)

b) Ikrah (paksaan)

c) Tauqid (pembatasan waktu)

d) Gharar (tipuan/ketidakpastian)

e) Syarat yang fasid.

3) Syarat Nafadz (kelangsungan akad)

a) Adanya kepemilikan atau kekuasaan.

42

c) Syarat Luzum yaitu pada dasarnya setiap akad itu sifatnya

mengikat (Muslich, 2010:150-151).

e. Macam-Macam Akad

1. Ditinjau dari Segi Hukum dan Sifatnya

Ditinjau dari segi hukum dan sifatnya akad, menurut

jumhur ulama terbagi kepada dua bagian:

a) Akad Shahih

Akad shahih adalah suatu akad yang terpenuhi rukun

dan syaratnya. Akad shahih menurut Hanafiah dan Malikiyah

terbagi menjadi dua yaitu, akad yang nafidz dan akad yang

mauquf. Akad nafidz adalah akad yang dilakukan oleh orang

yang memiliki kecakapan dan kekuasaan. Contohnya seperti

akad yang dilakukan oleh orang yang baligh, berakal, dan

mampu mengurus hartanya sendiri, atau oleh wali dari anak

yang masih dibawah umur.

Akad nafidz ada dua yaitu akad lazim dan akad ghair

lazim. Akad lazim adalah suatu akad yang tidak bisa dibatalkan

oleh salah satu pihak tanpa persetujuan pihak lain, seperti jual

beli dan ijarah (sewa-menyewa) Sedangkan akad ghair lazim

adalah suatu akad yang bisa di-fasakh (dibatalkan)oleh salah

43

b) Akad Ghair Shahih

Akad ghair shahih adalah suatu akad yang salah satu

unsur pokok atau syaratnya telah rusak (tidak terpenuhi).

Misalnya seperti jual beli yang dilakukan oleh orang yang di

bawah umur. Akad ini terbagi menjadi dua yaitu akad yang

fasid dan akad batil.

Akad batil adalah suatu akad yang rusak yang sama

sekali tidak terpenuhinya rukun, objek dan syaratnya.

Hukumnya tidak sah dan tidak menimbulkan akibat hukum

sama sekali. Sedangkan akad fasid adalah suatu akad yang

rukunnya terpenuhi, pelakunya memiliki ahliyah, objeknya

dibolehkan oleh syara’, ijab dan qabul-nya terpenuhi, tetapi di

dalamnya terdapat sifat yang dilarang oleh syara’. Contohnya

seperti jual beli barang yang majhul (tidak jelas). Akad fasid

hukumnya fasakh (dibatalkan), baik oleh salah satu pihak atau

oleh hakim.(Muslich, 2010:153-158).

2. Ditinjau dari Segi atau Hubungan Antara Hukum dengan

Shighat-nya.

a) Akad yang dapat dilaksanakan (al-„Aqdu Al-Munjaz)

Akad munjaz adalah suatu akad dengan menggunakan

shigat yang tidak digantungkan dengan syarat dan tidak

44

b) Akad disandarkan kepada masa mendatang (al-„Aqdu al -Mudhaf li al-Mustaqbal)

Akad yang disandarkan kepada masa mendatang adalah

suatu akad yang menggunakan shighat dengan ijab yang

disandarkan kepada masa depan, bukan masa sekarang. Hukum

akad semacam ini adalah sah untuk masa sekarang ketika akad

diucapkan, namun akibat hukumnya baru berlaku pada saat

yang disebutkan dalam akad tersebut.

c) Akad yang dikaitkan dengan syarat (al-„Aqdu al-Mua‟alaq „ala Syarh)

Akad yang dikaitkan dengan syarat adalah suatu akad

yang digantungkan dengan sesuatu yang lain dengan

menggunakan salah satu alat syarat. Contonhya “jika engkau pergi ke Jakarta maka engkau adalah wakil saya”.Dalam

contoh ini penunjukkan sebagai wakil dikaitkan dengan

kepergian ke Jakarta (Muslich, 2010:160-163).

3. Ditinjau dari Segi Maksud dan Tujuannya

a) Akad at-Tamlik

Akad at-Tamlik yaitu suatu akad yang dimaksudkan

untuk memiliki suatu benda, baik jenisnya maupun

manfaatnya. Apabila pemilikan tersebut dengan imbalan maka

akadnya disebut akad mu‟awadhah, seperti jual beli, ijarah,

45

terdapat mu‟awadhah antara dua pihak. Apabila pemilikan terjadi tanpa imbalan maka akadnya disebut akad tabarru‟ sepeti hibah, shadaqah, wakaf, i‟arah dan hiwalah.

b) Akad Isqathat

Akad Isqathat yaitu suatu akad yang dimaksudkan

untuk menggugurkan suatu hak, baik dengan pengganti

maupun tanpa pengganti.

c) Akad Ithlaqat

Akad Ithlaqat yaitu pelepasan oleh seseorang kepada

tangan orang lain dalam mengerjakan suatu pekerjaan.

Contohnya seperti wakalah, persetujuan kepada orang yang

mahjur „alaih untuk melakukan tasarruf dan isha‟ atau

pengangkatan sebagai pemegang wasiat.

d) At-Taqyidat

At-Taqyidat yaitu suatu akad yang membatasi atau

mencegah seseorang untuk melakukan tasarruf, seperti

pemberhentian sebagai hakim atau pejabat, pemberhentian

sebagai wakil dan pembatasan seseorang untuk melakukan

tasarruf karena gila, boros, atau karena masih dibawah umur.

e) At-Tautsiqat

At-Tautsiqat yaitu suatu akad yang dimaksudkan untuk

46

yang memiliki piutang atas utangnya, yaitu akad kafalah,

hiwalah dan rahn.

f) Al-Isytirak

Al-Isytirak yaitu suatu akad yang dimaksudkan untuk

bekerja sama dalam pekerjaan dan keuntungan, seperti akad

syirkah dengan berbagai jenisnya, akad mudharabah,

muzara‟ah dan musaqah.

g) Al-Hifzhu

Al-hifzhu yaitu suatu akad yang dimaksudkan untuk

menjaga dan memelihara harta bagi pemiliknya, seperti akad

wadi‟ah (Muslich, 2010:164-165).

f. Berakhirnya Akad

a) Berakhirnya akad karena fasakh (pembatalan)

1) Batal karena akadnya rusak

2) Batal karena hiyar

3) Batal karena Iqalah (persetuan kedua belah pihak)

4) Batal karena tidak bisa dilaksanaka

5) Batal karena habisnya masa yang disebutkan dalam akad atau

tujuan akad telah terwujud

b) Berakhirnya akad karena pelaku meninggal

c) Berakhirnya akad karena tidak adanya persetujuan dalam akad

47

g. Akad dalam Fiqih Kontemporer

Pengertian multi akad sebagaimana diartikan dalam bahasa

Indonesia adalah kesepakatan dua pihak atau lebih untuk

melaksanakan suatu produk atau transaksi yang meliputi dua akad atau

lebih. Sedangkan menurut fiqih, kata multi akad merupakan

terjemahan dari bahasa arab yaitu, al-„Uqud al-Murakkabah yang

memiliki arti akad ganda (rangkap). al-„Uqud Al-Murakkabah terdiri dari dua kata, yakni Al-„Uqud yang merupakan bentuk jamak dari akad dan Al-Murakkabah (Hasanudin, 2010:2).

Kata akad memiliki pengertian sebagaimana yang telah

dijelaskan sebelumnya. Sedangkan kata al-murakkabah secara

etimologi berarti al-jam‟u, yakni mengumpulkan atau menghimpun. Kata murakkab sendiri berasal dari kata rakkaba-yurakkibu-tarkiban

yang mengandung arti meletakkan sesuatu pada sesuatu yang lain

sehingga menumpuk, ada yang di atas dan ada yang di bawah.

Sedangkan murakkab menurut pengertian para ulama fiqh adalah

sebagai berikut:

1. Himpunan beberapa hal sehingga disebut dengan satu nama.

Seseorang menjadikan beberapa hal menjadi satu hal (satu nama)

dikatakan sebagai melakukan penggabungan (tarkib).

2. Sesuatu yang dibuat dari dua atau beberapa bagian, sebagai

kebalikan dari sesuatu yang sederhana (tunggal) yang tidak

48

3. Meletakkan sesuatu di atas sesuatu yang lain atau menggabungkan

sesuatu dengan yang lainnya (Hasanudin, 2010:2-3).

Sedangkan macam-macam multi akad yang sering di

aplikasikan secara umum oleh lembaga keuangan syari’ah menurut

Al-Imrani sebagaimana yang di kutip oleh Hasanudin (2010:7) adalah

sebagai berikut:

1. Akad Bergantung/ Akad Bersyarat (al-uqud al -mutaqabilah)

Menurut lmam Malik sebagaimana yang dikutip oleh

Hasanudin (2010:7) Taqabul menurut bahasa berarti saling

berhadapan. Sesuatu dikatakan berhadapan jika keduanya saling

menghadapkan kepada yang lain. Sedangkan maksud dari al-uqud

al-mutaqabilah adalah dalam bentuk dimana akad kedua berfungsi

untuk merespon akad pertama, dimana kesempurnaan akad

pertama bergantung pada sempurnanya akad kedua melalui proses

timbal balik.

Multi akad yang terdapat dalam lembaga keuangan syari’ah

dengan ciri akad yang satu bergantung dengan akad yang lain,

salah satu contonya adalah produk murabahah Kepada Pemesan

Pembelian (KPP) dan dana talangan haji.

2. Akad Terkumpul (al-uqud al-mujtami‟ah)

Al-uqud al-mujtami‟ah adalah multi akad yang menghimpun dua akad atau lebih menjadi satu kesatuan akad yang tak dapat

49

terhimpunnya dua akad yang memiliki akibat hukum berbeda di

dalam satu akad terhadap dua objek dengan satu harga, dua akad

berbeda akibat hukum satu akad terhadap dua objek dengan dua

harga, atau dua akad dalam satu akad yang berbeda hukum atas

satu objek dengan satu imbalan, baik dalam waktu yang sama atau

waktu yang berbeda.

Contoh multi akad dalam jenis akad terkumpul adalah yang

dilakukan oleh bank syariah dengan produk murabahah KPP,

dimana murabahah KPP melibatkan tiga pihak, yaitu pembeli

(nasabah), lembaga keuangan (bank syariah) dan penjual ( pemilik

barang). Dalam produk tersebut terdapat dua akad yang sebenarnya

terpisah, namun disatukan dan menjadi satu kesatuan seakan

menjadi satu akad (murabahah). Akad yang pertama adalah akad

jual beli antara Lembaga Keuangan Syariah dengan penjual

(pemilik barang) sedangkan akad yang kedua adalah akad jual beli

antara nasabah (pembeli) dengan lembaga keuangan syariah, baik

secara kontan, bertempo, ataupun angsuran. Kedua akad ini

digabungkan menjadi satu akad dalam sebuah produk multi akad

dengan sebutan murabahah KPP (Antonio, 2001:104).

Terdapat perbedaan pendapat di kalangan ulama dan ahli

ekonomi Islam mengenai kedudukan multi akad dalam hukum

Islam. Kelompok pertama adalah kelompok yang berpendapat

50

Lembaga Keuangan Syariah. Pendapat ulama yang

memperbolehkan akad ini menurut Ibnu Taimiyah sebagaimana

yang dikutip oleh Hasanudin (2010:13) bahwa hukum asal dari

segala muamalat di dunia adalah boleh kecuali yang diharamkan

oleh Allah dan Rasulnya, tiada yang haram melainkan yang telah

diharamkan oleh Allah, dan tidak ada agama melainkan yang telah

disyariatkan. Adapun kaidah fiqh yang membangun pendapat

tersebut adalah :

اَهِمْيِزْحَت ىَلَع ٌلْيِلَد َّلُدَي ْنَأ َّلاِإ ُةَحاَبِلإْا ِتَلاَماَعُمْلا ىِف ُلْصَلأَا

Hukum dari segala sesuatu (muamalah) adalah mubah kecuali ada dalil yang menunjukkan keharamannyaa (Fadal, 2008:45).

Adapun dalil lain yang memperbolehkannya multi akad

adalah surat an-Nisaa’ ayat 29 yang menyatakan:

Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh dirimu. Sesungguhnya Allah adalah Maha penyayang kepadamu.

Ayat di atas mempunyai penafsiran bahwa inti dari suatu

akad (perniagaan) adalah adanya saling suka sama suka atau

51

kehalalan memperoleh sesuatu dalam hal muamalah. Setiap

aktivitas akad yang didasari oleh keikhlasan memjadi halal

berdasarkan petunjuk ayat tersebut selama tidak mengandung unsur

yang diharamkan. Oleh karena itu, pendapat yang pertama ini

ulama sepakat bahwa multi akad dibolehkan dalam hukum Islam

selama tidak menyalahi ketentuan stariat Islam.

Pendapat kedua adalah pendapat yang mengharamkan

dilakukannya multi akad. pendapat kedua ini mendasarkan hukum

multi akad pada dalil hadits yang dikeluarkan oleh Rasulullah di

Hadis tersebut menjelaskan bahwa Rasulullah Saw melarang

adanya dua akad dalam satu transaksi jual beli sekaligus, ini berarti

adanya multi akad dalam akad jual beli tersebut. Sedangkan pada

dasarnya apabila akad jual beli tersebut hanya berdiri sendiri

(tunggal) maka akad tersebut halal dan diperbolehkan.

Dari dua pendapat di atas, jumhur ulama berpendapat

pendapat kedualah yang lebih kuat (rajih) kedudukannya

52

h. Asas-Asas Perjanjian dalam Hukum Islam

a) Asas ibahah (mabda‟ al -Ibahah)

Asas ibahah adalah asas umum hukum Islam dalam bidang

muamalat secara umum. Asas ini dirumuskan dalam adagium

“pada asasnya segala sesuatu itu boleh dilakukan sampai ada dalil

yang melarangnya”. Asas ini merupakan kebalikan dari asas yang

berlaku dalam masalah ibadah. Dalam hukum Islam, untuk

tindakan-tindakan ibadah berlaku asas bahwa bentuk-bentuk

ibadah yang sah adalah bentuk-bentuk yang disebutkan dalam

dalil-dalil syari’ah (Anwar, 2010:84-85).

b) Asas Kebebasan Berakad (Mabda‟ Hurriyyah at- Ta‟qud)

Hukum Islam mengakui kebebasan berakad, yaitu suatu

prinsip hukum yang menyatakan bahwa setiap orang dapat

membuat akad jenis apapun tanpa terikat kepada nama-nama yang

telah di tentukan dalam undang-undang syariah. Dan memasukkan

klausul apa saja ke dalam akad yang di buatnya itu sesuai dengan

kepentingannya sejauh tidak berakibat makan harta sesama dengan

jalan batil (Anwar, 2010:84-85).

Adanya asas kebebasan berakad dalam hukum Islam di

53

Hai orang-orang yang beriman, penuhilah aqad-aqad itu. Dihalalkan bagimu binatang ternak, kecuali yang akan dibacakan kepadamu. (yang demikian itu) dengan tidak menghalalkan berburu ketika kamu sedang mengerjakan haji. Sesungguhnya Allah menetapkan hukum-hukum menurut yang dikehendaki-Nya.

c) Asas Konsensualisme (Mabda‟ ar- Radha‟iyyah)

Asas konsensualisme menyatakan bahwa untuk terciptanya

suatu perjanjian cukup dengan tercapainya kata sepakat antara para

pihak tanpa perlu dipenuhinya formalitas-formalitas tertentu

(Anwar, 2010:87-88).

d) Asas Janji Itu Mengikat

Sesuai dengan firman Allah surat al-Israa ayat 34 yaitu:

Dan janganlah kamu mendekati harta anak yatim, kecuali dengan cara yang lebih baik (bermanfaat) sampai ia dewasa dan

penuhilah janji. Sesungguhnya janji itu pasti diminta

pertanggungan jawabnya.

e) Asas Keseimbangan

Asas kesimbangan dalam transaksi tercermin pada

dibatalkannya suatu akad yang mengalami ketidakseimbangan

54

resiko tercermin dalam larangan transaksi riba, di mana dalam

konsep riba hanya debitur yang memikul segala resiko atas

kerugian usaha, sementara kreditur bebas sama sekali dan harus

mendapat prosentase tertentu sekalipun pada saat dananya

mengalami kembalian negatif (Anwar, 2010:90).

f) Asas Kemaslahatan

Dengan asas kemaslahatan dimaksudkan bahwa akad yang

dibuat para pihak bertujuan untuk mewujudkan kemaslahatan bagi

mereka dan tidak boleh menimbulkan kerugian (mudharat) atau

keadaan memberatkan (masyaqqah) (Anwar, 2010:91).

g) Asas Amanah

Dengan asas amanah dimaksudkan bahwa masing-masing

pihak haruslah beritikad baik dalam bertransaksi dengan pihak

lainnya dan tidak dibenarkan salah satu pihak mengeksploitasi

ketidaktauan mitranya (Anwar, 2010:91).

h) Asas Keadilan

Keadilan adalah tujuan yang hendak diwujudkan oleh

semua hukum (Anwar, 2010:92). Dalam hukum Islam,

menegakkan keadilan merupakan perintah al-Qur’an yang

55

2. Konsep Akad dalam Kompilasi Hukum Ekonomi Syari’ah (KHES)

a. Pengertian Akad

Di Indonesia, terdapat peraturan yang mengatur hal-hal yang

berhubungan dengan akad. Salah satunya adalah Peraturan Mahkamah

Agung RI Nomor 02 Tahun 2008 tentang Kompilasi Hukum Ekonomi

syari’ah (KHES). Dalam KHES definisi akad adalah kesepakatan

dalam suatu perjanjian antara dua pihak atau lebih untuk melakukan

dan tidak melakukan perbuatan hukum tertentu (KHES bab 1

ketentuan umum akad pasal 20 ayat 1).

b. Asas Akad

Akad dilakukan berdasarkan asas yaitu sebagai berikut:

1) Ikhtiyari/sukarela; setiap akad dilakukan atas kehendak para pihak,

terhindar dari keterpaksaan karena tekanan salah satu pihak atau

pihak lain.

2) Amanah/menepati janji; setiap akad wajib dilaksanakan oleh para

pihak sesuai dengan kesepakatan yang ditetapkan oleh yang

56

3) Ikhtiyati/kehati-hatian; setiap akad dilakukan dengan pertimbangan

yang matang dan dilaksanakan secara cepat dan cermat.

4) Luzum/tidak berubah; setiap akad dilakukan dengan tujuan yang

jelas dan perhitungan yang cermat sehingga terhindar dari praktik

spekulasi atau maisir.

5) Saling menguntungkan; setiap akad dilakukan untuk memenuhi

kepentingan para pihak sehingga tercegah dari praktik manipulasi

dan merugikan salah satu pihak.

6) Taswiyah/kesetaraan; para pihak dalam setiap akad memiliki

kedudukan yang setara, dan mempunyai hak dan kewajiban yang

seimbang.

7) Transparansi; setiap akad dilakukan dengan pertanggung jawaban

para pihak secara terbuka.

8) Kemampuan; setiap akad dilakukan sesuai dengan kemampuan

para pihak sehingga tidak menjadi beban yang berlebihan bagi

yang bersangkutan.

9) Taisir/kemudahan; setiap akad yang dilakukan dengan cara saling

memberi kemudahan kepada masing-masing pihak untuk dapat

melaksanakannya sesuai dengan kesepakatan.

10)I‟tikad baik; akad dilakukan dalam rangka menegakkan kemaslahatan tidak mengandung unsur jebakan dan perbuatan

57

11)Sebab yang halal; tidak bertentangan dengan hukum, tidak dilarang

oleh hukum dan tidak haram (KHES bab 11 pasal 21).

c. Rukun dan Syarat Akad

Dalam bab III pasal 22 rukun akad terdiri atas:

1) Pihak-pihak yang berakad

2) Obyek akad

3) Tujuan-pokok akad

4) Kesepakatan.

Dalam pasal 23 dijelaskan bahwa pihak-pihak yang berakad

adalah orang, persekutuan, atau badan usaha yang memiliki kecakapan

dalam melakukan perbuatan hukum. Dan pasal 24 dijelaskan bahwa

Obyek akad adalah amwal atau jasa yang dihalalkan yang dibutuhkan

oleh masing-masing pihak. Dan Pasal 25 dijelaskan bahwa akad

bertujuan untuk memenuhi kebutuhan hidup dan pengembangan usaha

masing-masing pihak yang mengadakan akad.

d. Kategori Hukum Akad

Akad tidak sah apabila bertentangan dengan:

1) Syari’at Islam

2) Peraturan perundang-undangan

3) Ketertiban umum;dan/atau

4) Kesusilaan (KHES bab III pasal 26)

Hukum akad terbagi kedalam tiga kategori, yaitu;