i

BERDASARKAN RASIO KEUANGAN TAHUNAN

STUDI KASUS PADA PT Ades Alfindo Puterasetia Tbk

.

SKRIPSI

Dilakukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Progrm studi Manajemen

Disusunn oleh :

EDI PURNAMA AGUS

NIM : 012214238

FAKULTAS EKONOMI

JURUSAN MANAJEMEN

UNIVERSITAS SANATA DHARMA

ii

SKRIPSI

ANALISIS PRESTASI PERUSAHAAN

BERDASARKAN RASIO KEUANGAN TAHUNAN

STUDI KASUS PADA PT Ades Alfindo Puterasetia Tbk

Disusun oleh :

EDI PURNAMA AGUS

NIM : 012214238

Telah disetujui oleh :

Pembimbing I

Dra. Diah Utari. B.R, M.Si. Tanggal : 5 Februari 2007

Pembimbing II

Drs. G. Hendra Poerwanto., M.si Tanggal : 5 Februari 2007

iv

MOTTO

Tuhan membuat segala sesuatu untuk tujuannya masing -masing.

H

ati manusia memikir -mikir jalannya, tetapi Tuhanlah yang menentukan

arahnya.

Apalah arti suatu keberhasilan jika keberhasilan itu dilakukan tidak jujur.

N

ilai yang begitu sempurna berasal dari kerja keras, tekun dan ulet.

Karena masa depan sungguh ada dan harapanmu tidak akan hilang.

S

etiap orang pernah gagal tetapi dalam kegagalan itu jadikanlah sebagai

pelajaran untuk menuju lebih baik

HALAMAN PERSEMBAHAN

Kupersembahkan Kepada:

1. Alm. Papah, Mamah,I’Ong, dan Agie tercinta 2. Caroline Widyastuti Tersayang

3. Teman-teman Terbaikku 4. Almameterku Sanata Dharma

vi

PERNYATAAN KEASLIAN KARYA

Saya menyataka dengan sesungguhnya bahwa yang saya tu lis ini tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dari kutipan dan daftar pustaka sebagaimana layaknya karya ilmiah.

Yogyakarta, Februari 2007 Penulis

Edi Purnama Agus

ABSTRAK

ANALISIS PRESTASI PERUSAHAAN BERDASARKAN RASIO KEUANGAN TAHUNAN

Studi Kasus Pada PT Ades Alfindo Puterasetia Tbk

Edi Purnama Agus

Universitas Sanata Dharma

Yogyakarta

2007

Tujuan penelitian ini adalah untuk mengetahui perkembangan prestasi laporan keuangan perusahaan bila dilihat dari tingkat likuiditas, leverage, aktivitas, profitabilitas dan kenaikan/penurunan pos -pos yang ada dalam lapoan neraca dan laporan rugi laba pada PT Ades Alfindo Puterasetia bk dari tahun 1999 sampai tahun 2002. Jenis Peneli tian yang dilakukan adalah studi kasus pada PT Ades Alfindo Puterasetia Tbk, yang datanya diperoleh dari Pojok Bursa Efek Jakarta Universitas Sanata Dharma Yogyakarta.

Teknik pengumpulan data yang digunakan adalah dengan cara meneliti dokumen. Teknik analisis data yang digunakan adalah analisis rasio keuangan, analisis indeks, common-size, dan Du Pont.

Setelah melakukan perhitungan analisis, penulis membandingkan rasio perusahaan –perusahaan tersebut dengan memberikan rangking dan poin. Perusahaan yang berada pada rangking pertama untuk setiap rasio perusahaan memiliki poin 2 dan rangking kedua memiliki poin 1. Perbandingan analisis rangking ini terfokus hanya pada analisis rasio keuangan saja seperti rasio likuiditas, leverege, aktivitas dan probabilitas.

viii

ABSTRACT

THE COMPANY ACHIEVEMENT ANALYSIS PURSUAN TO ANNUAL MONETARY RATIO Case Study at PT Ades Alfindo Puteasetia Tbk

Edi Purnama Agus

SANATA DHARMA UNIVERSITY YOGYAKARTA

2007

The aim of the research was to identify growth of company financia l statement achievement as seem from the liquidity, leverage, activity, and earning power rations from the year 1999 up to 2002. The data were gathered by documentation at Sanata Dharma University of Yogyakarta. The data analysis used were financial ratio, index analysis, common-size analysis and du pont analysis.

Technique data collecting the used by checking document. Technique analyse data the used is monetary ratio analysis, index analysis, common -size, and du pont.

Having taken steps calculation of analysis, writer compare company ratio - the company by giving and rangking o f poin. Company residing in at first rangking to each;every company ratio have poin 2 and second rangking owning poin 1. Comparison of analysis of rangking this is focused only just monetary ratio analysis like ratio of likuiditas, leverege, probability and activity.

KATA PENGANTAR

Puji syukur penulis panjatkan pada Tuhan Yesus Kristus yang telah meimpahkan kasih dan karuniaNya, sehingga penulis dapat menyelesaikan skripsi ini walaupun dengan susah payah. Oleh karena itu dalam penulisan skripsi ini, penulis sangat menyadari begitu bayak mendapatkan dorongan, bimbingan, bantuan dan dukungan dari banyak pihak dalam menyelesaikan tugas akhir ini.

Dalam kesempatan ini maka penulis ingin mengucapkan banyak terima kasih sebesar-besarnya kepada yang terhormat :

1. Bapak Drs. Alex Kahu Lantum, M.s, selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

2. Ibu Dra. Diah Utari. BR, M.Si, selaku Dosen Pembimbing I yang telah meluangkan waktunya untuk membimbing dan memberikan pengarahan kepada penulis dalam menyelesaikan skripsi ini.

3. Bapak Drs. G. Hendra Poerwanto., M.si , selaku Kepala Program Studi Fakultas Ekonomi Manajemen Universitas Sanata Dha rma sekaligus selaku Dosen Pembimbing II yang telah membantu dan meluangkan waktunya untuk membimbing dan memberikan pengarahan kepada penulis dalam menyelesaikan skrisi ini.

4. Seluruh Bapak dan Ibu Dosen Fakultas Ekonomi yang telah memberikan pengajaran ilmu pengetahuan serta seluruh Saf Non Edukatif Fakultas Ekonomi yang telah banyak membantu.

5. Untuk Almarhum Papah, Mamah serta Kakakku dan Adikku yang telah senantiasa memberikan kebutuhan, perhatian, doa dan cintanya padaku.

x

6. Untuk insipirasi, impian , semangat, kemauan dan akal sehatku yang menumbuhkan niat untuk meyelesaikan semuanya ini dalam diriku.

7. Untuk kekasihku Caroline yang senantiasa memberikan semangat, doa, dorongan dan kasih sayangnya untuk menyelesaikan skripsi ini, thank’s my love.

8. Untuk temanku Iwan Hardiyanto, Cristin, Andru, Wira, Ari,. serta Geblos Gank thank atas semuanya.

9. Untuk teman-temanku dikos Sony, Johan, Aan, Tedi, Eko,Angga, Geges, Iwe, dan Jony terima kasih atas semua bantuannya.

10. Untuk teman-teman gerejaku terima kasih atas spirit dan doanya.

11. Untuk teman-teman dikampus yang lagi berjuang ayo semangat serta teman -teman yang belum disebutkan satu per satu terima kasih semuanya.

Penulis menyadari sepenuhnya bahwa penyusunan penelitian ini masih jauh dari sempurna. Hal ini mengingat keterbatasan kemampuan penulis.

Untuk itu penulis mengharapkan saran dan kritik yang membangun dari pembaca. Semoga skripsi ini bermanfaat bagi semua pihak yang membutuhkannya.

Yogyakarta, 5 Februari 2007

Edi Purnama Agus

DAFTAR ISI

HALAMAN JUDUL………...i

HALAMAN PERSETUJUAN………ii

HALAMAN PENGESAHAN……….iii

HALAMAN MOTTO DAN PERSEMBAHAN……….iv

PERNYATAAN KEASLIAN KARYA………..vi ABSTRAK………..vii

ABSTRACT………viii

KATA PENGANTAR……….ix DAFTAR ISI………xi DAFTAR TABEL……….xiv

DAFTAR GAMBAR………xvi

BAB I PENDAHULUAN A. Latar Belakang………..……1

B. Perumusan Masalah……….….……4

C. Batasan Masalah………..….4

D. Tujuan Penelitian ……….…5

E. Manfaat Penelitian………...5

F. Sistematika Penu lisan……….…..5

BAB II LANDASAN TEORI………....7

A. Pengertian Rasio Keuangan……….7

B. Laporan Keuangan………..………13

xii

C. Analisis Rasio Keuangan………17

D. Analisis Du Pont……….21

E. Analisis Trend/Indeks……….23

F. Analisis Common-Size………23

BAB III METODE PENELITIAN………..24

A. Jenis Penelitian………...24

B. Waktu dan Lokasi Penelitian………..24

C. Subyek dan Obyek Penelitian……….24

D. Jenis dan Sumber Data………25

E. Variabel Penelitian dan Pengukuran………...25

BAB IV GAMBARAN UMUM PERUSAHAAN………..37

A. Lokasi Perusahaan………..37

B. Sejarah Singkat PT Ades Alfindo Puterasetia Tbk………....37

C. Gambaran Anak Perusahaan PT Pamargha Indojatim………39

D. Maksud dan Tujuan Perseroan………40

E. Manajemen dan Peng awasan………...40

F. Ikatan-ikatan dengan Perusahaan lain……….41

G. Gambaran PT Aqua Golden Mississippi Tbk……….42

BAB V ANALISIS DATA DAN PEMBAHASAN……….48

A. Analisis Rasio Keuangan……….49

B. Analisis Trend/Indeks………..73

C. Analisis Common-Size……….84

D. Analisis Sistem Du Pont………..96

E. Penilaian Prestasi Perusahaan Secara Keseluruan melalui Rasio Keuangan……....102

BAB VI KESIMPULAN, SARAN, DAN KETERBATASAN……….108

A. Kesimpulan………...108

B. Saran………..115

C. Keterbatasan………..116 Daftar Pustaka

Lampiran

xiv

DAFTAR TABEL

Tabel Halaman

V.1 Perbandingan Current ratio dengan rasio Industri………48

V.2 Perbandingan quick ratio dengan rasio industri………50

V.3 Perbandinan Total Debt to Total Assets Rati0 dengan rasio industri………52

V.4 Perbandingan Net Worth to Total Assets dengan rasio industri………54

V.5 Perbandingan Rentabilitas eknomi dengan rasio industri………..56

V.6 Perbandingan Return on equity dengan rasio industri………58

V.7 Perbandingan Rate of Return on Investmen dengan rasio industri………….60

V.8 Perbandingan Operating Profit Margin denga rasio industri………..62

V.9 Perbandingan Net Profit Margin dengan rasio Industri………..64

V.10 Perbandingan Perputaran perseiaan dengan rasio industri………66

V.11 Perbandingan Periode rata-rata persediaan dengan rasio industri…………68

V.12 Perbandingan Perutaran piutang dengan rasio industri……….70

V.13 Perbandingan Periode rata-rata pengumpulan piutang dengan rasio Industri………..72

V.14 Perhitungan Trend/Indeks Neraca……….…75

V.15 Perhitungan Trend/Indeks laporan Rugi Laba………...81

V.16 Perhitungan Analisis Common-sizepada Neraca………84

V.17 Perhitungan Analisis Common-size pada Laporan Rugi Laba………86

V.18 Penilaian prestasi Ras io keuangan tahun 1999………..……102

V.19 Penilaian prestasi Rasio keuangan tahun 2000………..……104

V.20 Penilaian Prestasi Rasio Keuangan tahun 2001………105 V.21 Penilaian prestasi Rasio keuangan tahun 2002………106

xvi

DAFTAR GAMBAR

Gambar Halaman

V.1 Garfik Current ratio………49

V.2 Grafik Quick ratio………..…………51

V.3 Grafik Total debt to total ratio……….…..53

V.4 Grafik Net worth to Total Assets………..…….54

V.5 Grafik Rentabilitas Ekonomi……….…….57

V.6 Grafik Return on Equity………59

V.7 Grafik Return on Investment……….61

V. 8 Grafik Opeating Profit Margin……….………63

V.9 Grafik Net Profit Margin………...………65

V.10 Gafik Perputaran Persediaan………67

V.11 Grafik Periode rata-rata Perputaran Persediaan………...……69

V.12 Grafik Perputaran Piutang………..…….71

V.13 Graffik Periode rata-rata Pengumpulan Piutang………..73

V.14 Grafik Persentase Indeks Aktiva Lancar……….76

V.15 Grafik Presentase Indeks Aktitva Tetap………..77

V.16 Grafik Persentase Indeks Hutang Lancar………...78

V.17 Grafik Persentase Hutang Tidak Lancar………...79

V.18 Grafik Persentase Indeks Laba Kotor………...82

V.19 Grafik Persetase Indeks Laba Bersih………....83

V.20 Grafik Persentase Indeks Harga Pokok Penjualan………84

V.21 Perhitungan Analisis Du Pont tahun 1999………..96

V.22 Perhitungan Analisis Du Pont tahun 2000………..98

V.22 Perhitungan Analisi s Du Pont tahun 2001………...……..100

V.23 Perhitungan Analisis Du Pont tahun 2002………...………..102

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan suatu perusahaan tidak hanya dapat dilihat dari hasil ekspansi atau perolehan laba dari hasil penjualan produk perusahaannya tetapi juga dari hasil perhitungan -perhitungan laporan keuangan yang digunakan untuk menilai suatu prestasi perusahaan. Oleh karena itu, untuk mengetahui perkembangan yang sebenarnya perlu adanya suatu analisis, sehingga bisa diketahui apakah tindakan atau kebijakan perusahaan yang ditempuh sudah tepat atau belum.

Tidak ada upaya menilai prestasi perusahaan yang dapat memberi jawaban yang mutlak. Setiap pandangan yang diperoleh bersifa t relatif karena kondisi dan operasi perusahaan sangat bervariasi dari satu perusahaan ke perusahaan lain . Perbandingan dan standar berdasarkan prestasi masa lalu sulit dalam perusahaan yang besar dimana informasi menurut setiap jalur bisnisnya biasanya t erbatas. Penyesuaian akuntansi dari berbagai jenis usaha menimbukan komplikasi lebih lanjut (Erich A. Helfert, 1993:53).

Analisis rasio keuangan melibatkan dua tipe perbandingan. Pertama, kita dapat membandingkan rasio saat ini dengan rasio yang lalu atau dengan rasio yang akan datang untuk perusahaan yang sama, misalnya current ratio (rasio antara aktiva lancar dan utang lancar) tahun ini dapat dibandingkan dengan current rat io tahun sebelumnya. Kedua, rasio keuangan disusun selama beberapa tahun, analisis dapat mempelajari komposisi perubahan dan menentukan apakah ada peningkatan atau penurunan dalam kondisi dan prestasi keuangan perusahaan selama waktu yang dianalisis (Agus Sabardi, 1994:102).

3

dinyatakan dengan persentase. Pada laporan rugi-laba dipersentasekan ke penjualan sedangkan pada neraca dipersentasikan ke aktiva dan pasiva dan besarnya persentase pada tahun yang dievaluasikan kemudian dibandingkan dengan persentase tahun sebelumnya (H. Basri, 2000:275) serta penggunaan sistem teknik Du Pont.

Adanya analisis data di atas sangat membantu manajemen dalam menilai kebijakan perusahaan selama periode yang telah dijalani serta membantu dalam pengambilan keputusan untuk periode sela njutnya. Disamping itu manajemen dapat mengetahui faktor -faktor yang mempengaruhi kondisi keuangan perusahaan.

Prestasi suatu perusahaan dapat optimal bila operasi usahanya efektif dan efisien. Bila prestasi perusahaan tersebut baik maka perusahaan tidak h anya sekedar “melangsungkan hidupnya” tetapi juga dapat tumbuh dan menguntungkan. Pretasi perusahaan dapat dilihat dari rasio-rasio keuangan tahunan yang dibuat setiap akhir periode.

Berdasarkan latar belakang masalah tersebut, maka penulis tertarik untuk mengadakan penelitian dengan judul “ ANALISIS PRESTASI PERUSAHAAN BERDASARKAN RASIO KEUANGAN TAHUNAN”, Studi Kasus pada PT Ades

Alfindo Putrasetia Tbk.

B. Rumusan Masalah

5. Batasan Masalah

Prestasi perusahaan dapat dilihat melalui laporan keuangan neraca dan laporan rugi -laba. Dalam penelitian ini, penulis akan menganalisis prestasi perusahaan d engan menggunakan analisis rasio likuiditas (terbatas pada current ratio dan quick ratio), rasio Leverage (terbatas pada Total Debt to Total Assets Ratio, Total Debt to Equity Ratio, Long Term Debt to Equity Ratio, Time Interest Earned), rasio aktivitas (terbatas pada Inventory Turnover, periode rata-rata perputaran persediaan, perputaran piutang dan periode rata-rata pengumpulan piutang ), rasio profitabilitas (terbatas pada Gross Profit Margin, operating profit Margin Ratio, Net Profit Margin Ratio, Return on Investment, Return on Equity dan Operating Income on Operating Assets), rasio rentabilitas (terbatas pada Return on Total assets, Return on Networth,

Net Profit to Assets). Selain itu analisis Common-Size dan penggunaan teknik Du

Pont serta rasio-rasio yang sesuai dengan kebutuhan analisis. Untuk mengetahui

tingkat kenaikan dan penurunan dari pos -pos yang ada dalam neraca dan laporan rugi laba dihitung dengan menggunakan metode analisis indeks yang kemudian akan dibandingkan dengan rata -rata industrinya.

C. Tujuan Penelitian

Tujuan dari penelitian adalah untuk mengetahui bagaimana prestasi keuangan perusahaan jika dilihat dari Laporan Keuangan perusahaan selama periode 1999 -2002?

D. Manfaat Penelitian

5

Hasil penelitian ini diharapkan dapat membe rikan informasi kepada perusahaan untuk mengetahui dan memahami perkembangan kondisi keuangan serta prestasi perusahaan.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menambah bahan bacaan bagi pihak -pihak yang membutuhkan dan dihar apkan dapat menambah referensi perpustakaan.

3. Bagi Penulis

Penelitian ini merupakan penerapan dan pengalaman dalam memadukan teori -teori yang diperoleh selama kuliah dengan keadaan sesungguhnya di perusahaan.

E. Sistematika Penulisan

BAB I. PENDAHULUAN

Bab ini berisikan latar belakang masalah, batasan masalah, perumusan masalah, tujuan penelitian , manfaat peneletian dan sistematika penulisan.

BAB II. LANDASAN TEORI

Bab ini mengemukakan teori -teori yang mendukung permasalahan dan pembahasan dari hasil st udi pustaka. Uraian yang terdapat pada bab ini akan digunakan sebagai dasar pengolahan data.

BAB III. METODE PENELITIAN

BAB IV. GAMBARAN UMUM PERUSAHAAN

Bab ini mengemukakan gambaran umum perusahaan di mana penelitian dilakukan, yang meliputi lokasi perusahaan, riwayat singkat perusahaan, dan maksud dan tujuan perseroan.

BAB V. ANALISIS DATA DAN PEMBAHASAN Bab ini memuat data, analisis data, dan pembahasan. BAB VI. KESIMPULAN DAN SARAN

7

BAB II

LANDASAN TEORI

A. Rasio Keuangan

1. Pengertian Rasio keuangan

Rasio keuangan merupakan suatu metode dan teknik analisis yang digunakan untuk mengukur hubungan antara pos -pos yang ada dalam laporan keuangan seperti laporan rugi laba dan neraca sehingga dapat diketahui perubahan –perubahan dari masing -masing pos dalam laporan keuangan dan rasio tersebut bisa membandingkan suatu prestasi keuangan dari tahun ke tahun.

Ada berbagai teknik analisis yang dapat digunakan dalam analisis untuk menghitung rasio keuangan seperti rasio likuiditas, rasio leverage, rasio rentabilitas, rasio profitabilitas, rasio aktivitas. Adapun perhitungan untuk mengukur return on investment untuk mengukur suatu prestasi perusahaan yang digunakan oleh penelit i yaitu teknik Du pont.

Untuk menilai posisi perusahaan pada suatu waktu tertentu maupun operasinya selama beberapa periode diperlukan sebuah perhitungan rasio keuangan yang akurat sehingga prestasi keuangan dari tahun ke tahun dapat diukur dan diketahui apakah prestasi keuangan perusahaan tersebut baik, konstan atau sebaliknya buruk. Rasio keuangan disini dirancang untuk membantu mengevaluasi laporan keuangan perusahaan serta mengukur seberapa baik prestasi perusahaan dapat diketahui.

yang akan datang akan memperoleh tingkat perbandingan yang relatif lebih baik daripada masa sebelumnya. Metod e-metode pembanding kedua adalah membandingkan rasio -rasio suatu perusahaan dengan perusahaan lainnya yang sejenis dan kira -kira sama ukurannya atau dengan rata-rata industri pada saat yang sama. Perbandingan semacam itu memberikan pemahaman atas prestasi dan kondisi finansial suatu perusahaan (Budi Raharjo;1993:10).

Adapun macam-macam rasio keuangan yaitu (Suad Husnan; 1989 : 54-73) : Rasio Likuiditas

1). Rasio Lancar (Current Ratio)

Current Ratio yaitu membandingkan total aktiva lancar dengan utang lanc ar.

Aktiva lancar pada umumnya terdiri atas kas, surat berharga, piutang, dan persediaan. utang lancar terdiri dari utang dagang, utang wesel , utang pajak dan lain -lain. Rumusnya adalah:

aktiva lancar Current Ratio = --- Hutang lancar

2). Rasio Cepat (Quick Ratio)

Quick Ratio yaitu kemampuan perusahaan dalam memenuhi kewajiban jangka

pendek dengan aktiva lancar dan tidak memperhitungkan persediaan karena perusahaan memerlukan waktu yang relatif lama untuk direalisir sebagai kas, walaupun mungkin persediaan lebih likuid daripada piutang. Rumusnya adalah:

9

Rasio Leverage

1). Total Debt to Total Asset Ratio (Rasio hutang atas aktiva)

Rasio jumlah hutang dibagi dengan jumlah aktiva adalah perbandingan jumlah seluruh hutang perusahaan terhadap kekayaan atau aktiva yang dimiliki oleh perusahaan. Rumusnya adalah ;

Jumlah hutang Rasio hutang atas aktiva = --- Jumlah aktiva 2). Rasio modal atas Hutang (networth to total debt)

Rasio ini membandingkan antara modal sendiri perusahaan dengan jumlah seluruh hutang (baik jangka pendek mau pun jangka panjang). Dari hasil perhitungan rasio modal atas hutang akan diketahui kemampuan perusahaan untuk menjamin hutangnya dengan menggunakan modal sendiri. Rumusnya adalah :

Total Modal Sendiri Rasio modal atas hutang =

Total Hutang

Rasio Rentabilitas dan Profitabilitas 1). Imbalan Modal Perusahaan

Laba sebelum biaya bunga dan pajak

Imbalan Modal Perusahaan = Jumlah aktiva perusahaan 2). Imbalan Modal Sendiri

Rentabilitas modal Sendiri (Return On Equity = ROE) adalah perbandingan antara keutungan bersih perusahaan dengan modal sendiri. Rasio ini menunjukkan bagian keuntungan yang berasal dari modal sendiri dan sering di pakai oleh para investor dalam pembelian saham suatu perusahaan (karena modal sendiri menjadi bagian pemilik). Rumusnya a dalah :

Laba bersih Imbalan Modal Sendiri = Jumlah modal sendiri

3). Rasio keuntungan bersih atas aktiva

Rasio keuntungan bersih terhadap jumlah aktiva ( ROI = rate of return on investment /net profit to assets) adalah perbandingan antara keuntungan bersih perusahaan dengan seluruh aktiva perusahaan. Rumusnya adalah :

Keuntungan bersih Keuntungan bersih

atas jumlah aktiva = --- Penjualan bersih

4). Marjin Laba Usaha

Marjin laba usaha (operating profit ratio) adalah perbandingan antara laba usaha (penjualan dikurangi harga pokok penjualan, dikurangi biaya administrasi dan umum) dengan penjualan bersih. Rumusnya adalah :

Laba usaha Marjin Laba Usaha = ---

11

5). Marjin Laba Bersih

Marjin laba bersih ( net profit margin) perbandingan antara laba bersih (laba sesudah biaya bunga dan pajak) dengan penjualan bersih perusahaan. Marjin keuntungan digunakan untuk mengetahui efisisensi perusahaan dengan melihat pada besar kecilnya laba dalam hubungannya dengan penjualan. Marjin keuntungan tinggi apabila kenaikan penjualan relatif besar daripada kenaikan biaya usaha. Rumusnya adalah :

Laba bersih Marjin Laba Bersih = --- Penjualan bersih

Rasio Aktivitas

1). Perputaran Persediaan

Perputaran persediaan (inventory turnover) adalah perbandingan antara jumlah penjualan dengan rata-rata jumlah persediaan selama satu tahun.

Jumlah penjualan Perputaran persediaan = Rata-rata persediaan 2). Periode rata-rata perputaran persediaan

Periode rata-rata perputaran persediaan adalah lamanya dana yang tertanam dalam persediaan selama satu periode perputaran. Rumusnya adalah :

Jumlah penjualan Periode rata-rata = perputaran persediaan Perputaran persediaan

Perputaran piutang adalah perbandingan antara jumlah penjualan selama satu tahun dengan rata-rata jumlah piutang selama satu tahun. Rumusnya adalah : penjualan

Perputaran piutang piutang = Rata-rata piutang 4). Periode rata-rata pengumpulan piutang

Periode rata-rata pengumpulan piutang adalah piutang kali jumlah hari dalam satu tahun dengan perputaran piutang. Rumusnya adalah :

360 hari

Periode rata-rata pengumpulan piutang = ---

Perputaran piutang

D Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan adalah ringkasan dari suatu proses pencatatan transaksi -transaksi keuangan yang terjadi selama tahun buku tersebut. Laporan keuangan ini dibuat manajemen dengan tujuan mempertanggung -jawabkan tugas-tugas yang dibebankan oleh para pemilik perusahaan (Zaki, Baridwan, 1993:17). Disamping itu laporan keuangan dapat juga digunakan untuk memenuhi tujuan lain yaitu sebagai laporan kepada pihak -pihak diluar perusahaan.

13

a. Neraca (Balance Shee t)

Laporan keuangan yang memberikan informasi mengenai posisi keuangan (aktiva, kewajiban, dan ekuitas) perusahaan pada saat tertentu).

b. Laporan rugi/laba

Laporan keuangan yang memberikan informasi mengenai kemampuan (potensi) perusahaan dalam menghasilkan laba (prestasi) selama periode tertentu.

2. Tujuan Laporan keuangan

Adapun tujuan dari laporan keuangan (Standar Akuntansi keuangan, 1994:5) adalah :

a. Menyediakan informasi yang menyangkut posisi keuangan, prestasi keuangan dari tahun ke tahun, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dan pengambil keputusan ekonomi. b. Laporan keuangan disusun untuk memenuhi kebutuhan bersama oleh sebagian besar pemakainya, yang secara umum menggambarkan pengaruh keuangan dari kejadian masa lalu (historis).

c. Laporan keuangan juga menunjukkan apa yang dilakukan manajemen atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

Informasi mengenai posisi keuangan, prestasi dan perubahan possi keuangan dari tahun ke tahun sangat diperlukan unt uk dapat melakukan evaluasi atas kemampuan perusahaan dalam menghasilkan kas (dan setara kas), dan waktu serta kepastian dari hasil perhitungan laporan keuangan dalam satu tahun. Posisi keuangan perusahaan dipengaruhi oleh sumber daya yang dikendalikan, st ruktur keuangan likuiditas dan solvabilitas serta kemampuan beradaptasi dengan perubahan lingkungan.

Pada rasio profitabilitas diperlukan untuk menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan di masa yang akan datang, sehingga dap at memprediksikan kapasitas perusahaan dalam beroperasi serta merumuskan efektivitas perusahaan dalam memanfaatkan tambahan sumber daya.

3. Unsur-unsur Laporan Keuangan

Unsur-unsur laporan keuangan yang berkaitan langsung dengan pengukuran posisi keuang an adalah aktiva, kewajiban dan modal. Sedangkan unsure yang berkaitan dengan pengukuran prestasi perusahaan adalah penghasilan dari beban (biaya). Posisi keuangan perusahaan biasanya disajikan dalam neraca sedangkan prestasi perusahaan disajikan dalam lap oran rugi laba. Unsur-unsur laporan keuangan:

a. Posisi keuangan perusahaan (IAI, 1995;17)

15

b. Penghasilan atau laba perusahaan

Penghasilan adalah kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi peranan m odal.

4. Pemakai dan Kebutuhan informasi.

Laporan keuangan pada dasarnya adalah hasil proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan dengan pihak -pihak yang bersangkutan. Banyak pihak yang mempunyai kepentingan un tuk mengetahui lebih mendalam tentang laporan keuangan perusahaan karena masing -masing pihak mempunyai kepentingan yang berbeda, maka mereka akan memberikan tekanan metode analisis maupun teknik analisis yang berbeda pula sesuai dengan sifat dan kepentinga n masing -masing pihak.

Para pemakai laporan keuangan ini menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda, yang meliputi (Dwi prastowo , 1995:34). a. Investor

Investor perlu mengetahui seberapa besar resiko investasi bil a menanamkan modalnya pada perusahaan. Risiko investasi tersebut dapat diketahui dari laporan keuangan perusahaan.

Kreditor memerlukan informasi dalam laporan keuangan untuk mengetahui kemungkinan bisa atau tidak perusahaan membayar pinjaman dan bunga pada saat jatuh tempo.

c. Pemasok dan kreditor usaha lainnya

Pemasok dapat mengetahui kemampuan perusahaan untuk melunasi hutang -hutang pada saat jatuh tempo dengan menganalisis laporan keuangan.

d. Pelanggan

Pelanggan membuat informasi menyangkut kelangs unagn hidup perusahaan terutama bila meraka memiliki ketergantungan pada perusahaan.

e. Pemerintah

Pemerintah baru dapat menentukan besar pajak yang harus ditanggung perusahaan setelah mengetahui keuntungan perusahaan yang dapat dianalisis dari laporan keuangan.

f. Karyawan

Karyawan membutuhkan informasi dari laporan keuangan untuk mengetahui kemampuan perusahaan untuk memberi balas jasa kepada mereka.

g. Masyarakat

Dari laporan keuangan perusahaan, masyarakat dapat mengetahui kontribusi perusahaan terhadap perekonomian nasional, disamping itu juga dapat mengetahui kebutuhan perusahaan akan tenaga kerja.

5. Peranan Laporan Keuangan

17

pertanggungjawaban manajemen, (3) tanda -tanda peringatan bagi perusahaan, (4) untuk meramalkan keuntungan suatu perusahan dan (5) ukuran dalam akuntansi (Revsine dkk, 1995:2).

B. Analisis Laporan Keuangan

1. Pengertian analisis laporan keuangan.

Analisis laporan keuangan adalah proses penentuan ciri -ciri keuangan dan operasi suatu perusahaan yang diperoleh dari data akuntansi dan laporan keuangan lainnya (Sarwoko dan abdul Halim, 1989:49)

2. Peranan dan Tujuan Analisis Laporan Keuangan Peranan analisis lapor an keuangan (Stickney, 1996:2)

a. Untuk mengidentifikasikan keadaan ekonomi dan kondisi bisnis yang terjadi. b. Untuk mengidentifikasi strategi perusahaan dalam memilih bisnis yang bersaing. c. Memahami pentingnya konsep dan prinsip laporan keuangan yang digunakan

untuk menghitung rasio keuangan.

3. Prosedur Analisis Laporan Keuangan

Berbagai langkah yang harus ditempuh dalam menganalisis laporan keuangan. Adapun langkah –langkah yang harus ditempuh tersebut adalah sebagai berikut (Dwi Prastowo, 1995:31-32):

a. Memahami latar belakang data keuangan perusahaan.

Pemahaman latar belakang data keuangan perusahaan yang dianalisis mencakup pemahaman tentang bidang usaha yang diterjuni oleh perusahaan dan kebijakan akuntansi yang dianut dan diterapkan oleh perusahaan tersebut. Memahami latar belakang data keuangan perusahaan yang akan dianalisis mer upakan langkah yang perlu dilakukan sebelum menganalisis laporan keuangan perusahaan tersebut.

b. Memahami kondisi -kondisi yang berpengaruh pada perusahaan

Selain latar belakang data keuangan, kondisi -kondisi yang mempunyai pengaruh terhadap perusahaan perlu juga untuk dipahami. Kondisi -kondisi yang perlu dipahami mencakup informasi mengenai tren (kecenderungan) industri dimana perusahaan beroperasi; perubahan teknologi, perubahan selera konsumen, perubahan factor-faktor ekonomi seperti perubahan pendapatan pe r kapita, tingkat bunga, tingkat inflasi dan pajak, dan perubahanyang terjadi di dalam perusahaan itu sendiri, seperti perubahan posisi manajemen kunci.

c. Mempelajari dan mere -view laporan keuangan

19

adalah untuk memastikan bahwa laporan keuangan telah cukup jelas menggambarkan data keuangan yang relevan dan sesuai dengan standar akuntansi yang berlaku.

d. Menganalisis laporan keuangan

Dengan menggunakan bebrbagia metode dan teknik analisis yang dapat menganalisis laporan keuangan dan menginterpretasikan hasil dari analisis tersebut.

4. Metode dan Teknik Analisis Laporan Keuangan

Secara umum, metoda analisis laporan keuangan dapat di klasifikasikan menjadi : (Agnes Sawir, 2001:46):

a. Analisis Horizontal (perbandingan laporan keuangan)

Analisis horizontal adalah analisis dengan cara membandingka n neraca dan laporan rugi laba beberapa tahun terakhir secara berurutan. Maksudnya memperoleh gambaran mengenai perubahan -perubahan yang terjadi baik dalam neraca maupun laporan rugi laba, sehingga dapat diperoleh gambaran selama beberap tahun terakhir apakah telah terjadi kenaikan atau justru penurunan. Teknik-teknik yang termasuk dalam klasifikasi metoda ini anatara lain teknik analisis perbandingan , analisis tren (index), analisis sumber dan penggunaan dana, analisis perubahan laba kotor.

b. Analisis Vert ikal (perkomponen)

tertentu laporan rugi laba denganjumlah tertentu dari laporan laba rugi. Misalnya proporsi persediaan terhadap jumlah aktiva lancar, proporsi aktiva lancar terhadap jumlah aktiva, proporsi harga pokok terhadap total pendapatan hasil usaha.

C. Teknik Du Pont

Sistem perencanaan dan pengendalian keuangan yang disebut sebagai sisitem Du Pont merupakan pendekatan lain yang komprehensif dengan penerapan pada tingkat

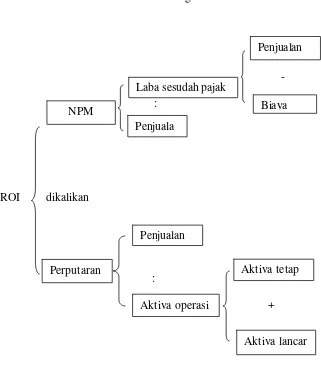

perusahaan dan tingkat divisi atau segmen. Sistem ini dapat menjadi sarana prakiraan jangka yang lebih panjang (5 -10 tahun) atau proyeksi-proyeksi tahunan. Analisa ini menghubungkan ra sio-rasio aktivitas dengan marjin laba dan menunjukkan bagaimana rasio-rasio ini saling mempengaruhi untuk menetapkan rentabilitas dari aktiva -aktiva. Pada gambar berikut ini menunjukkan bahwa bagian atas gambar memfokuskan pada manajemen aktiva. Bagian in i menganalisis investasi dalam setiap jenis aktiva. Total investasi dihubungkan dengan penjualan menghasilkan perputaran. Jika rasio perputaran harta dikalikan dengan marjin laba penjualan, hasilnya adalah hasil pengembalian atas total investasi (ROI) sebelum pajak dari perusahaan. Hal ini dapat dilihat dari rumus berikut:

Laba operasi bersih Penjualan

21

Gambar II.1 Bagan Du Pont

-

:

ROI dikalikan

:

+

Sumber : R. Soemita A.K (hal 35 – 36)

D. Analisis Tren/Indeks

Analisis tren atau indeks termasuk dalam analisis horisontal, dimana analisis ini dapat digunakan untuk menjawab masalah mengenai tingkat kenaikan dan penurunan dari pos -pos yang ada dalam neraca dan laporan rugi laba. Analisis horisontal adalah menganalisis gerakan dari masing-masing pos yang terdapat dalam neraca dan laporan rugi-laba,

NPM

Perputaran

Laba sesudah pajak

Penjualan nn

Penjualan

Biaya

Penjualan

Aktiva operasi

Aktiva tetap

apakah menunj ukkan arah yang konstan, meningkat atau menurun, dengan pengukuran berdasarkan tahun dasarnya.

E. Analisis Common-Size

23

BAB III

METODE PENELITIAN

A. Jenis Peneltian

Jenis penelitian yang dilakukan penulis adalah studi kasus, yaitu penelitian tentang prestasi suatu perusahaan. Kesimpulan yang ditarik dari analisis ini hanya berlaku bagi perusahaan yan g bersangkutan. Studi kasus ini dilakukan dengan cara mengadakan penelitian secara langsung untuk memperoleh data melalui perusahaan yang akan diteliti oleh penulis yaitu perusahaan PT Ades alfindo Putrasetia Tbk.

B. Waktu dan Tempat Penelitian

1. Waktu Penelitian

Penelitian dilaksanakan pada bulan Agustus 2006 2. Tempat Penelitian

Penelitian dilakukan di Pojok Bursa Efek Jakarta Universitas Sanata Dharma Yogyakarta.

D Subyek dan Obyek penelitian

1. Subyek penelitian

Subyek penelitian adalah data gambaran umu m perusahaan serta data laporan keuangan yang di peroleh dari pojok Bursa Efek Jakarta Universitas Sanata Dharma Yogyakarta.

2. Obyek penelitian

a. Laporan laba rugi PT. Ades Alfindo Putrasetia Tbk dari tahun 1999 – 2002 b. Neraca PT. Ades Alfindo Putrasetia Tbk tahun 1999 - 2002

D Jenis dan Sumber data

1. Jenis Data : data sekunder 2. Sumber data yang dicari :

- Gambaran Umum PT. Ades Alfindo Putrasetia Tbk.

- Neraca pada tahun 1999 – 2002 PT. Ades Alfindo Putrasetia Tbk.

- Laporan rugi-laba pada ahun 2000 – 2003 PT. Ades Alfindo Putrasetia Tbk.

E. Variabel Penelitian dan Pengukuran

Variabel penelitian yang digunakan dalam penelitian ini adalah prestasi perusahaan dari tahun 1999 – 2002. Prestasi perusahaan adalah suatu tingkat/hasil yang dicapai suatu perusahaan dalam menjalankan suatu bisnisnya apakah terjadi kenaikan, penurunan atau konstan dari tahun 199 9 – 2002. Oleh karena itu rasio keuangan akan menggambarkan dampak dari prestasi keuangan suatu perusahaan tersebut. Akan tetapi untuk menggambarkan suatu rasio keuangan maka laporan keuangan menjadi sangat penting dalam variabel penelitian yang akan ditel iti oleh penulis dan melakukan perhitungan kedalam rasio -rasio keuangan untuk menggambarkan prestasi perusahaan dalam menjalankan bisnisnya. Adapun klasifikasi laporan keuangan sebagai berikut:

25

Neraca yaitu laporan keuangan yang menggambarkan tentang nilai suatu aktiva, kewajiban dan modal yang disajikan pada tahun tertentu biasanya pada setisp akhir periode.

2. Laporan rugi-laba

Laporan rugi-laba merupakan gambaran tentang hasil -hasil yang telah dicapa oleh sebuah perusahaan, serta biaya -biaya yang terjadi selama periode akuntansi. Untuk mengetahui prestasi perusahaan tersebut digunakan beberapa alat untuk mengukurnya antara lain:

a. Rasio Likuiditas

Rasio Likiditas yaitu rasio yang menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Rasio ini merupakan perbandingan antara aktiva lancar dibagi dengan hutang lancar dengan satuan ukuran persentase (%).

a. Rasio Leverage

Rasio leverage mengukur perbandingan dana yang disediakan oleh pemilik dengan dana yang di pinjam perusa haan dari kreditur. Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi kewajiban finansialnya, baik jangka pendek maupun jangka panjang.

b. Rasio Rentabilitas

Rasio rentabilitas yaitu rasio yang menunjukkan kemampuan perusahaan dalam menghasilkan laba . Rasio ini merupakan perbandingan antara laba di bagi dengan total aktiva dengan menggunakan satuan ukuran persentase (%).

Rasio proitabilitas merupakan ukuran kemampuan perusahaan dalam menghasilkan laba.

d. Rasio Aktivitas

Rasio aktivitas digunakan untuk mengukur efektif tidaknya perusahaan di dalam menggunakan dan mengendalikan sumber -sumber yang dimiliki oleh perusahaan. Rasio ini menunjukkan frekuensi perputaran persediaan barang.

e. Analisis Common-Size

Rasio common-size adalah suatu pengukuran laporan keuangan yang setiap komponen dalam neraca ataupun rugi -laba ke dalam bentuk persentase (%). f. Teknik Du Pont

Teknik du pont merupakan suatu pendekatan yang komprehensif dengan penerapan pada tingkat perusahaan. Pada bagian atas memfoku skan pada manajemen setiap elemen biaya, penjualan dikurangi seluruh biaya penjualan menghasilkan ukuran laba operasi bersih.

g. Analisis Tren /Indeks

Analisis tren/indeks merupakan suatu analisis yang menggambarkan kecenderungan perubahan suatu pos laporan k euangan selama beberapa periode (tahun 2000 – 2003). Pada teknik ini data laporan keuangan untuk beberapa periode dinyatakan dalam satuan persentase berdasarkan tahun dasar.

F. Teknik Pengumpulan Data

27

ada mengenai neraca, laporan rugi-laba jumlah karyawan dan gambaran umum perusahaan.

G. Teknik Analisis Data

Untuk mengetahui prestasi perusahaan maka dapat dil akukan dengan beberapa cara yaitu:

1. Analisis Rasio Keuangan, meliputi beberapa rasio : a. Rasio Likuiditas

1). Rasio Lancar (Current Ratio)

Current Ratio yaitu membandingkan total aktiva lancar dengan utang lancar. Aktiva lancar pada umumnya terdiri atas kas, surat berharga, piutang, dan persediaan. utang lancar terdiri dari utang dagang, utang wesel , utang pajak dan lain -lain. Rumusnya adalah:

aktiva lancar Current Ratio = --- Hutang lancar

2). Rasio Cepat (Quick Ratio)

Quick Ratio yaitu kemampuan perusahaan dalam memenuhi kewajiban jangka

pendek dengan aktiva lancar dan tidak memperhitungkan persediaan karena perusahaan memerlukan waktu yang relatif lama untuk direalisir sebagai kas, walaupun mungkin persediaan lebih likuid daripada piutang. Rumusnya adalah:

b. Rasio Leverage

1). Total Debt to Total Asset Ratio (Rasio hutang atas aktiva)

Rasio jumlah hutang dibagi dengan jumlah aktiva adalah perbandingan jumlah seluruh hutang perusahaan terhadap kekayaan atau aktiva yang dimiliki oleh perusahaan. Rumusnya adalah ;

Jumlah hutang Rasio hutang atas aktiva = Jumlah aktiva 2). Rasio modal atas Hutang (networth to total debt)

Membandingkan antara modal sendiri perusahaan (networth) dengan jumlah seluruh hutang (baik jangka pendek maupun jangka panjang). Dari hasil perh itungan rasio modal atas hutang akan diketahui kemampuan perusahaan untuk menjamin hutangnya denganmenggunakan modal sendiri. Rumusnya adalah :

Total Modal Sendiri Rasio modal atas hutang =

Total Hutang c. Rasio Rentabilitas dan Profitabilitas

1). Imbalan Modal Perusahaan

Rentabilitas ekonomi (ROA = return on total assets atau earning power of total investment ) adalah perbandingan antara keuntungan sebelum

29 perbandingan antara keuntungan bersih perusahaan dengan modal sendiri. Rasio ini menunjukkan bagian keuntungan yang berasal dari modal sendiri dan sering di pakai oleh para investor dalam pembelian saham suatu perusahaan (karena modal sendiri menjadi bagian pemilik). Rumusnya adalah :

Laba bersih Imbalan Modal Sendiri = Jumlah modal sendiri

3). Rasio keuntungan bersih at as aktiva

Rasio keuntungan bersih terhadap jumlah aktiva ( ROI = rate of return on investment /net profit to assets) adalah perbandingan antara keuntungan bersih perusahaan dengan seluruh aktiva perusahaan. Rumusnya adalah :

Keuntungan bersih Keuntungan bersih

atas jumlah aktiva = --- Penjualan bersih

4). Marjin Laba Usaha

Marjin laba usaha (operating pro fit ratio) adalah perbandingan antara laba usaha (penjualan dikurangi harga pokok penjualan, dikurang biaya administrasi dan umum) dengan penjualan besih. Rumusnya adalah :

Laba usaha Margin Laba Usaha = ---

5). Marjin Laba Bersih

Marjin laba bersih ( net profit margin) perbandingan antara laba bersih (la ba sesudah biaya bunga dan pajak) dengan penjualan bersih perusahaan. Marjin keuntungan digunakan untuk mengetahui efisisensi perusahaan dengan melihat pada besar kecilnya laba dalam hubungannya dengan penjualan. Marjin keuntungan tinggi apabila kenaikan p enjualan relatif besar daripada kenaikan biaya usaha. Rumusnya adalah :

Laba bersih Marjin Laba Bersih = Penjualan bersih d. Rasio Aktivitas

1). Perputaran Persediaan

Perputaran persediaan (inventory turnover) adalah perbandingan antara jumlah penjualan dengan rata -rata jumlah persediaan selama satu tahun. Jumlah penjalan

Perputaran persediaan = Rata-rata persediaan

2). Periode rata-rata perputaran persediaan

Periode rata-rata perputaran persediaan adalah lamanya dana yang tertanam dalam persediaan selama satu periode perputaran. Rumusnya adalah :

Periode rata-rata Jumlah penjualan perputaran persediaan =

31

3). Perputaran Piutang

Perputaran piutang adalah perbandingan antara jumlah penjualan selama satu tahun dengan rata-rata jumlah piutang selama satu tahun. Rumusnya adalah :

penjualan Perputaran piutang piutang = Rata-rata piutang 4). Periode rata-rata pengumpulan piutang

Periode rata-rata pengumpulan piutang adalah piutang kali jumlah hari dalam satu tahun dengan perputaran piutang. Rumusnya adalah :

360 hari

Peride rata-rata pengumpulan piutang =

Perputaran piutang

e. Teknik Du Pont

Teknik du pont merupakan suatu pendekatan yang komprehensif dengan penerapan pada tingkat perusahaan. Pada bagian atas memfokuskan pada manajemen setiap elemen biaya, penjualan dikurangi seluruh biaya penjualan menghasilkan ukuran laba operasi bersih.

Profit margin ratio mengabaikan dan ayang diinvestasikan perusahaan kedalam aktiva untuk memperoleh laba dan di lain pihak perputaran aktiva operasi tidak memperhitungan laba atas penggunaan aktiva perusahaan. Rumusnya adalah :

Gambar II.2 Bagan Du Pont

-

:

ROI dikalikan

:

+

Sumber : R. Soemita A.K (hal 35 – 36)

f. Analisis Trend/Indeks

Analisis trend atau indeks terma suk dalam analisis horisontal, dimana analisis ini dapat digunakan untuk menjawab masalah mengenai tingkat kenaikan dan penurunan dari pos-pos yang ada dalam neraca dan laporan rugi laba. Analisis horisontal adalah menganalisis gerakan dari masing -masing pos yang terdapat dalam neraca dan laporan rugi-laba, apakah menunjukkan arah yang konstan, meningkat atau menurun, dengan pengukuran berdasarkan tahun dasarnya.

NPM

Perputaran

Laba sesudah pajak

Penjuala n

Penjualan

Biaya

Penjualan

Aktiva operasi

Aktiva tetap

33

Langkah-langkah yang dilakukan dalam menganalisis kenaikan atau penurunan serta konstan adalah :

a. Menyusun index Neraca 31 Desember 1999 -2002

b. Menyusun index laporan rugi -laba untuk periode yang berakhir 31 Desember 1999-2002

c. Menghitung trend yang dinyatakan dalam persentase berdasarkan tahun dasarnya yaitu tahun 1999, dimana tahun dasar tersebut diberikan angka 100 %.

d. Kemudian komponen -komponen yang sama dari periode yang dianalisis dihubungkan dengan pos yangsama dalam laporan keuangan tahun dasar dengan cara membagi jumlah rupiah tiap -tiap pos dalam periode yang dianalisis dengan jumlah rupiah dar i pos yang sama dalam laporan keuangan tahun dasar dikalikan dengan 100%.

35

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Lokasi Perusahaan

33rd Floor Wisma GKBI 28 Jl.Jenderal Sudirman Jakarta 10210

Indonesia

PO Box 4781 Jakarta 12047 Indonesia Tel. (021)5742333, (021)5742888 Fax (021)5741777, (021)5742777

B. Riwayat Singkat Induk Perusahaan PT. AdeS Waters Indonesia Tbk dan PT

Pamargha Indojatim sebagai Anak Perusahaan

Perusahaan yang berdomisili di Indonesia, didirikan dengan nama PT. Alfindo Putrasetia Tbk di tahun 1985.

Anggaran dasar perseroan telah beberapa kali mengalami perubahan, terakhir di tahun 2004 untuk mengubah nama perseroan dari PT Ades Alfindo Putrasetia Tbk menjadi PT AdeS Waters Indonesia Tbk dan disah kan oleh Mentri Kehakiman pada tanggal 30 Agustus 2004. Sesuai pasal 2 Anggaran Dasarnya, Perseroan dapat bergerak di beberapa bidang usaha produksi dan distribusi air minum dalam kemasan. Produksi secara komersial dimulai tahun 1986.

melakukan penawaran umum kepada masyarakat melalui pasar modal sejumlah 15.000.000 saham dengan nilai nominal Rp 1000 per saham. Pe rseroan telah mencatatkan seluruh sahamnya di Bursa Efek Jakarta pada tanggal 14 Juni 1994.

Berdasarkan persetujuan dari Bapepam dalam surat Ketua Bapepam No.S-1213/PM/2004 tanggal 10 Mei 2004 mengenai “Pemberitahuan Efektifnya Pernyataan Pendaftaran”, Perseroan melakukan Penawaran Umum Terbatas I kepada para pemegang saham dalam rangka Penerbitan Hak Memesan Efek Terlebih Dahulu yang terdiri dari 73.720.000 saham biasa atas nama dengan nilai nominal Rp 1.000 per saham. Saham Perseroan tercatat di Bursa Efek Jakarta dan Bursa Efek Surabaya.

Di bulan Juni 2004, hak pengendalian atas Perseroan didapatkan oleh Waters Partners Bottling S.A (“WPB”), perusahaan joint venture antara The Coca cola Company dan Nestle S.A.

37

Manajemen baru tidak dapat merekonstruksi sebagian besar aktivitas akuntansi sebelum tanggal 30 Juni 2004, termasuk pendukung untuk saldo akun -akun pada tanggal 1 Januari 2004, dan telah mengambil kesimpulan bahwa saldo -saldo yang dilaporkan pada tanggal 31Desember 2003 tidak dapat diandalkan sera telah membuat penyesuaian substansia atas akun-akun pada tanggal dan tahun yang berakhir pada tanggal 31 Desember 2004.

Sejak 2004, Perseroan dalam bisnis normal melakukan transaksi -transaksi dengan PT Coca Cola Distribution Indonesia (afiliasi dari The Coca Cola Company)dan Nestle Waters management & Technology (anak perusahaan dari Nestle S.A). Baik The Coca Cola Company maupun Nestle S.A, memil anak perusahaan dan afiliasi di seluruh dun ia.

C. PT Pamargha Indojatim (anak perusahaan Ades).

PT Pamargha Indojatim, perusahaan yang berdomisili di Indonesia, didirikan pada tanggal 15 September 1987.

Sesuai dengan pasal 2 Anggaran Dasarnya, anak perusahaan ini dapat bergerak di beberapa bidang u saha. Di tahun 2003 dan 2004, anak perusahaan bergerak di bisnis produksi dan distribusi air minum dalam kemasan.

Jumlah Aktiva anak perusahaan per tanggal 31 Desember 2003 dan 2004 adalah masing -masing Rp 25.326 juta dan Rp 28.661 juta. Persentase kepemil ikan Perseroan atas PT Pamargha Indojatim adalah99,99 per tanggal 31 Desember 2004 dan 2003.

D. Maksud dan Tujuan Perseroan

Maksud dan tujuan dari perseroan adalah

e. Menjalankan produksi untuk memenuhi kebutuhan air minum bagi masyarakat luas dalam berbagai kemasan.

f. Menjalankan usaha sebagai pemasok berbagai maacam hasil produk minuman khusunya air mineral Ades.

E. Manajemen dan Pengawasan

Anggaran dasar perseroan menetapkan bahwa perseroan diurus oleh Direksi dibawah pengawasan Dewan Direksi yang anggota-anggotanya diangkat oleh Rapat Umum Pemegang Saham untuk periode tertentu, dan dapat diangkat kembali. Tugas dan wewenang Dewan Direksi dan Direksi diatu r dalam Anggaran dasar Perseroan.

Berdasarkan hasil Rapat Umum Pemegang saham per 31 desember 2003 dan 2004, susunan Dewan Komisaris dan Dewan Direksi Perseroan adalah sebagai berikut:

Tahun 2004

Presiden Komisaris : Mr. Samip Tarachand Shah Komisaris -komisaris : Mr. Emil Salim

: Mr. Alfi Gunawan

Presiden Direktur : Mr. Etienne Andre Maria Benet Direktur-direktur : Mr. Antonio Del Rosario

: Mr. Patrik Lemoine

: Mr. Amrit Kumar Shrestha : Mr. Agustinus Gunadharma : Mr. Gilles Duc

Tahun 2003

39

Komisaris -komisaris : Mr. Aaf Haidarsyah : Mr. Janto Jahja

: Mr. Darmawan Setiawanto : Mr. Saleh Husin

Jumlah tunjangan dan kompensasi yang diterima oleh Dewan Komisaris dan Dewan Direksi adalah Rp. 9,65 milyar (termasuk pesangon) untuk tahun 2004 dan Rp 1,1 milyar untuk tahun 2003.

F. Ikatan-ikatan dengan Perusahaan lain.

Pada tanggal 15 Desember 2000, Perseroan dan The Coca Cola Company (TCCC) telah menandatangani perjanjian sebagai berikut :

- Perjanjian Pembotolan

TCCC, sebagai pemilik merek dagang Ades, Desca, dan Vica, mengijinkan Perseroan untuk memproduksi, menjual dan mendistribusikan produk minuman dengan merek dagang tersebut di Indonesia. Perjanjian ini berlaku sampai dengan tanggal 15 Dese mber 2005 dan dapat diperpanjang atas ijin dari TCCC.

- Perjanjian Jasa

Dalam perjanjian ini juga disetujui adanya perpanjangan ijin sementara untuk tidak diadakannya pembayara n fee ataupun royalty atas penggunaan merek dagang dalam hubungannya dengan prodksi, pengemasan, distribusi dan penjualan produk, dalam pengertian bahwa setiap goodwill yang dihasilkan merupakan hak dari TCCC.

G. PT Aqua Golden Mississippi Tbk a. Pendirian perusahaan

PT. Aqua golden Mississippi Tbk didirikan dalam rangka undang -undang Penanaman Modal dalam negeri No.6 tahun 1968 yang telah diubah dan ditambah dengan undang -undang No. 12 tahun 1970, berdasarkan akta notaries Tan Thong Kie, S.H. No. 24 tanggal 23 Februari 1973. Akta pendirian ini telah disahkan oleh Menteri Kehakman dalam Surat Keputusan No. Y.A.5/213/22 tanggal 19 Juni 1973 serta diumumkan dalam Berita Negara No.84 tanggal 19 Oktober 1973. Anggaran Dasar Perusahaan telah beberapa kali mengalam i perubahan, terakhir dengan Akta Notaris Lindasari Bachroem, S.H. No. 25 tanggal 12 Mei 1997 dalam rangka penyesuaian terhadap undang-undang Perseroan Terbatas No. 1 tahun 1995. Perubahan terakhir ini telah disahkan oleh Menteri Kehakiman dalam Surat Kepu tusan No. C2-4579.HT.01.04.TH.1997 tanggal 3 Juni 1997 serta diumumkan dalam Berita Negara No.84 Tambahan No. 4963 tanggal 21 Oktober 1997.

Perusahaan bergerak dalam bidang industri air minum dalam kemasan. Perusahaan berkedudukan di Jakarta dan pabriknya berlokasi di Bekasi, Citeureup dan Mekarsari. Perusahaan memulai kegiatan komersialnya pada tahun 1974.

41

Kebijaka perusahaan yang dapat mempengaruhi efek yang diterbitkan (corporate action) sejak tanggal penawaran umum perdana sampai dengan tanggal 31 Desember 2001, adalah sebagai berikut :

Tanggal Kebijakan perusahaan Saham Ditempatkan dan

8 Agustus 1997 Deviden saham dengan ketentuan satu (1) saham baru untuk stiap delapan (8) saham yang dimiliki.

1.462.473 Rp 1000,00

Seluruh saham Perusahaan tercatat di Bursa Efek Jakarta dan Surabaya. c. Susunan Anak Perusahaan

d. Dewan Direksi, Direksi, dan Karyawan.

Komisaris Direksi 1. Lisa Tirto Utomo – Presiden Komisaris 1. Willy Sidharta - Presiden Direktur 2. R. Soekardi - Komisaris 2. John Abdi - Direktur

3. Janto Utomo - Komisaris 3. Dra. Tanty I. – Direktur

Pada tanggal 31 Desember 2001, susunan Dewan Komisaris dan Direksi perusahaan berdasarkan Rapat Umum Tahunan Pemegang Saham yang diselenggarakan pada tanggal 14 Juni 1999 adalah sebagai berikut :

Komisaris Direksi 1. Lisa Tirti Utomo - Presiden Komisaris 1. Willy Sidharta - Pres.Direktur 2. R.Soekardi - Komisaris 2. John Abdi - Direktur 3. Ir.Gideon S. – Komisaris 3. Dra. Tanti I. – Direktur. 4. Janto Utomo - Komisaris

5. Dr. Purnama S. – Komisaris

Pada tanggal 31 Desember 2001 dan 2000, perusahaan memiliki masing -masing 1.415 dan 1.429 karyawan tetap.

Jumlah kompens asi yang diterima Dewan Komisaris dan Direksi sebesar Rp 1.188.000.000 dan Rp 990.000.000 masing -masing pada ahun 2001 dan 2000.

e. Perjanjian Jasa Manajemen, Jasa Bantuan Teknik dan Pemakaian Merk Dagang - Perusahaan mengadakan perjanjian jasa manajemen dengan PT Tirta

43

berlaku untuk jangka waktu satu (1) tahun sampai dengan tanggal 31 Desember 2001 dan secara otomatis dapat diperpanjang lagi. Jasa manajemen yang dibebankan ke usaha sebesar Rp 1.200.000.000 pada than 2001 dan 2000.

- Perusahaan mengadakan perjanjian kompensasi dengan TIV dan PT Tirta Sibayakindo (TSI) atas hilangnya pangsa pasar perusahaan karena dihentikannya beberapa perjanjian tertentu pada tahun 1994. Penghasilan kompensasi atas hilangnya pangsa pasar Perusahaan sebesar Rp 94.162.500 pada tahun 2001 dn 2000 yang disajikan sebagai bagian “Penghasilan Lain -lain” pada laporan Rugi laba konsolidasi.

- Perusahaan mengadakan perjanjian pemberian lisensi merk dagang PT Tirtamas Sejati (Tirtamas), pihak yang mempunyai hubungan istimew a untuk jangka waktu 10 tahun sampai dengan 31 Desember 2006. Dalam perjanjian disebutkan bahwa perusahaan memberikan ijin kepada Tirtamas utuk memakai merk dagang “AQUA-FRUT” padaminuman berupa bubuk yang diproduksi Tirtamas dan dikemas dalam bentuk sachet yang hanya berlaku untuk wilayah Indonesia. Sebagai imbalan, perusahaan menerima royalti yang dihitung sebesar 1,5% dari penjualan bersih selama tiga bulan. Tirtamas tidak memproduksi “AQUA -FRUT” padatahun 2001 dan 2000.

Perjanjian Sewa

f. Perusahaan, sebagai pihak yang menyewakan, juga menadakan perjanjian sewa ruangan kantor dengan PT Tirta Investama (TIV). Sebagai imbalan, perusahaan menerima sewa yang besarnya ditetapkan dalam perjanjian. Penghasilan sewa yang dikreditkan pada laporan rugi laba sebesar Rp 282.000.000 pada tahun 2001 dan 2000.

45

BAB V

ANALISIS DATA DAN PEMBAHASAN

Data yang dianalisis pada bab ini adalah data Laporan Keuangan untuk menganalisis prestasi perusahaan PT Ades Alfindo Puterasetia Tbk yang berdasarkan neraca dan laporan rugi laba dan sebagai pembandingnya digunakan rasio ind usri yang menggunakan laporan keuangan PT. Aqua Golden Mississippi Tbk. Untuk menganalisis prestasi perusahaan PT. Ades Alfindo Puterasetia Tbk, ada beberapa teknik yang digunakan untuk menganalisis data, yaitu analisis rasio keuangan, analsisi common-size analisis Indeks dan teknik du pont.

A. Analisis Rasio Keuangan

1. Rasio Likuiditas a. Current Ratio

Tabel V.1 Current Ratio

PT.Ades Alfindo Puterasetia Tbk

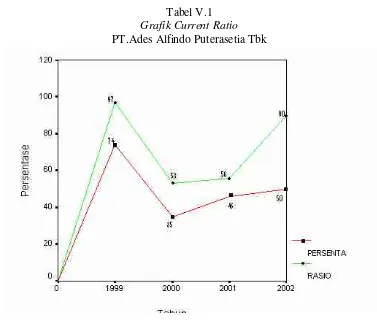

Tahun Aktiva lancar Utang lancar Current ratio Rasio industri 1999 40.325.959.090 54.012.073.329 0,74 x 0,97 x 2000 27.499.592.760 78.260.776.890 0,35 x 0,53 x 2001 33.670.900.365 73.316.222.643 0,46 x 0,56 x 2002 34.042.574.739 67.132.524.240 0,50 x 0,90 x

Hal ini dapat dilihat pada gambar V.1 dimana pada tahun 1999 Current ratio PT Ades Alfindo Puterasetia Tbk menunjukkan angka sebesar 74 % ini berarti setiap hutang sebesar Rp 1,00 dijamin oleh aktiva lancar sebesar Rp 0,74. Pada tahun 2000 current ratio perusahaan mengalami penurunan angka menjadi 35 %. Pada tahun 2001, perusahaan mengalami peningkatan yang ditunjukkan dengan angka sebesar 46 % yang berarti setiap hutang sebesar Rp 1,00 dijamin oleh aktiva sebesar Rp 0,46. Pada tahun 2002, current ratio perusahaan mengalami peningkatan yang tidak terlalu signifikan sebesar 50 % yang berarti setiap hutang sebesar Rp 1,00 dijamin oleh aktiva sebesar 0,50.

47

b. Quick Ratio

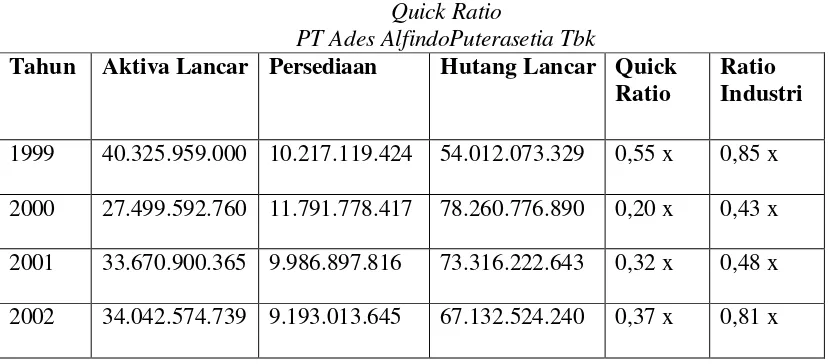

Tabel V.2 memperlihatkan bahwa Quick Ratio PT Ades Alfindo Puterasetia Tbk di empat tahun terakhir mengalami penurunan, sementara itu rata -rata industrinya pun mengalami penururnan.

Quick Ratio

PT Ades AlfindoPuterasetia Tbk

Tahun Aktiva Lancar Persediaan Hutang Lancar Quick

Ratio

Ratio Industri

1999 40.325.959.000 10.217.119.424 54.012.073.329 0,55 x 0,85 x 2000 27.499.592.760 11.791.778.417 78.260.776.890 0,20 x 0,43 x 2001 33.670.900.365 9.986.897.816 73.316.222.643 0,32 x 0,48 x 2002 34.042.574.739 9.193.013.645 67.132.524.240 0,37 x 0,81 x

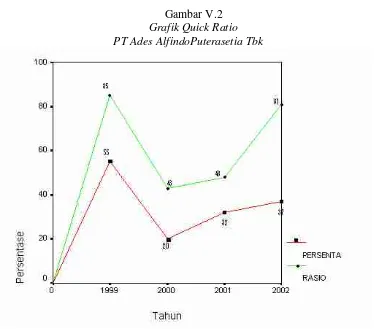

Penurunan tersebut juga dapat dilihat pada gambar V.2 yang memperlihatkan bahwa grafik Quick Ratio pada PT Ades Alfindo Puteratetia Tbk mengalami penurunan dari tahun 1999 sampai dengan tahun 2002. Pada Tahun 1999 perusahaan memperoleh Quick Ratio sebesar 55% ini berarti setiap hutang Rp 1,00 dijamin dengan aktiva lancer

Gambar V.2 Grafik Quick Ratio PT Ades AlfindoPuterasetia Tbk

2. Rasio Leverage

a. Rasio Hutang Atas Aktiva (Total Debt to Total Assets)

49

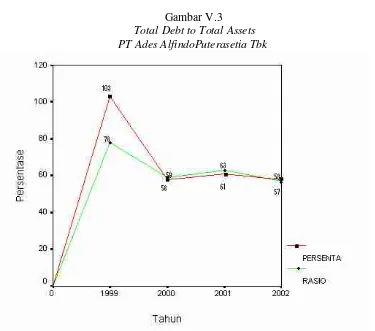

Gambar V.3

Total Debt to Total Assets Ratio PT Ades AlfindoPuterasetia Tbk

Tahun Juml.Hutang Juml.Aktiva Total Debt To Total Assets

Rasio Industri 1999 247.942.421.232 238.618.484.412 1,03 x 0,78 x 2000 128.791.197.002 219.276.108.067 0,58 x 0,59 x 2001 127.871.586.353 207.357.968.173 0,61 x 0,63 x 2002 120.038.498.542 206.916.819.982 0,58 x 0,57 x

Gambar V.3 Total Debt to Total Assets PT Ades AlfindoPuterasetia Tbk

b. Rasio Modal terhadap Hutang (Net Worth to Total Debt Ratio)

51

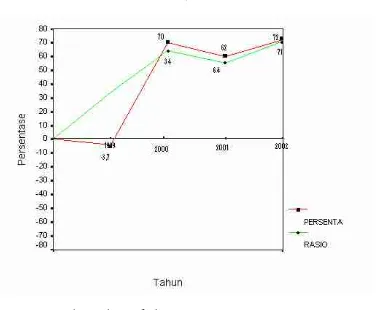

Gambar V.4 Net Worth to Total Assets PT Ades AlfindoPuterasetia Tbk Tahun Juml.Modal Sendiri Juml.Hutang Net Worth to

Total Debt

Rasio Industri 1999 - 9.305.936.820 247.942.421.232 -0,037 x 0,34 x 2000 90.484.911.065 128.791.197.002 0,70 x 0,64 x 2001 79.485.048.836 127.871.586.353 0,62 x 0,55 x 2002 86.876945.796 120.038.498.542 0,72 x 0,71 x

Gambar V.4 Total Debt to Total Assets PT Ades AlfindoPuterasetia Tbk

3. Rasio Rentabilitas dan Profitabilitas

a. Imbalan Modal Perusahaan (Rentabilitas Ekonomi)

53

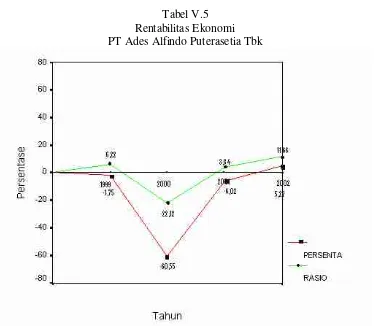

Tabel V.5 Rentabilitas Ekonomi PT Ades Alfindo Puterasetia Tbk

Tahun EBIT Juml.Aktiva Rentabilitas

Ekonomi

Rasio Industri 1999 -4.194.565089 238.618.484.412 -1,75 % 6,22 % 2000 -132.796.393.952 219.276.108.067 -60,55 % -22,12 % 2001 -12.499.976.087 207.357.968.173 -6,02 % 3,84 % 2002 10.920.870.987 206.916.819.982 5,27 % 11.66 %

Gambar V.5 memperlihatkan bahwa grafik PT Ades Alfindo Puterasetia Tbk menunjukkan arah yang semakin menurun sed angkan pada rasio industri menunjukkan arah yang semakin meningkat. Rentabilitas ekonomi dari tahun 1999 sampai dengan 2002 berturut-turut sebesar -1,75 %, -60,55%, -6,02%, dan 5,27% menunjukkan bahwa laba operasi yang diperoleh dengan akstiva yang digunak an untuk memperoleh laba operasi mengalami peningkatan dan penurunan.

Tabel V.5 Rentabilitas Ekonomi PT Ades Alfindo Puterasetia Tbk

b. Imbalan Modal Sendiri/Return on Equity(ROE)

55

Tabel V.6 Return on Equity

PT ades Alfindo PuterasetiaTbk

Tahun Laba bersih Juml.Modal

Sendiri

ROE Rasio Industri

1999 263.217.278 -9.305.936.820 2 % 12,5 % 2000 -133.228.9928.539 90.484.911.065 -147 % -58 % 2001 -10.239.862.229 79.485.048.836 -12 % 8,5 % 2002 7.391.896.960 86.876.945.796 8 % 11 %

Gambar V.6 Return on Equity PT ades Alfindo PuterasetiaTbk

c. Rasio keuntungan bersih atas aktiva

57

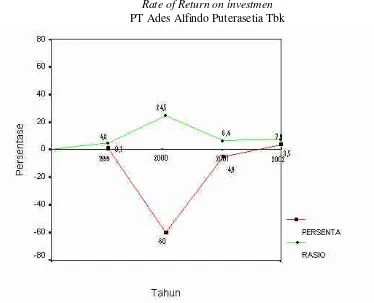

Tabel V.7

Rate of Return on investmen PT Ades Alfindo Puterasetia Tbk

Tahun Keuntungan bersih Juml.Aktiva ROI Rasio Industri

1999 263.217.238 238.628.484.412 0,1 % 4,8 %

2000 -133.228.928.539 219.276.108.067 -60 % 24,5 % 2001 -10.239.862.229 207.357.968.173 -4,9 % 6,4 %

2002 7.391.896.960 206.916.819.982 3,5 % 7,9 %

Gambar V.7

Rate of Return on investmen PT Ades Alfindo Puterasetia Tbk

d. Marjin Laba Usaha (Operating profit margin)

59

Tabel V.8

Operating Profit Margin PT Ades Alfindo Puterasetia Tbk

Tahun Laba usaha Penjualan bersih Operating

profit margin

Rasio industri

1999 (19.138.574.941) 76.419.946.337 -25 % -9 % 2000 (30.241.504.466) 108.996.938.609 -28 % -9,5 % 2001 (5.977.195.303) 123.206.369.760 -5 % 1,5% 2002 (8.633.881.789) 148.456.468.759 -6 % 1 %

Gambar V.8 Operating Profit Margin PT Ades Alfindo Puterasetia Tbk

e. Marjin Laba Bersih (Net Profit Margin)

61

Tabel V.9 Net Profit Margin

PT Ades Alfindo Puterasetia Tbk

Tahun Laba bersih Penj.bersih Net profit

margin

Rasio industri

1999 263.217.278 76.419.946.337 0,34 % 2,61 % 2000 -133.228.928.539 108.996.938.609 -122,23 % -57,62 % 2001 -10.239.862.229 123.206.369.760 -8,31 % 1,13 % 2002 7.391.896.960 148.456.468.759 4,97 % 5,71 %

Gambar V.9 Net Profit Margin

PT Ades Alfindo Puterasetia Tbk

4. Rasio Aktivitas

a. Perputaran Persediaan

63

Gambar V.10 Perputaran Persediaan PT Ades Alfindo Puterasetia Tbk

b. Periode rata-rata Perputaran Persediaan

65

Tabel V.11

Periode rata-rata Perputaran Persediaan PT Ades Alfindo Puterasetia Tbk

Tahun 360 hari Perput.Persediaan Periode

rata-rata perput.persed.

Rasio Industri

2000 360 hari 4,3 x 84 hari 69 hari

2001 360 hari 4,5 x 80 hari 65 hari

2002 360 hari 6,3 x 57 hari 46 hari