71 BAB IV

ANALISIS HASIL DAN PEMBAHASAN

A. Penyajian dan Analisis Data

1. Karakteristik Data Penelitian

Dalam penelitian ini, penulis menggunakan enam variabel indenpenden yaitu Quick Ratio (QR), Banking Ratio (BR), Return On Total Assets (ROA), Interest Margin Of Loans (IML), Capital Ratio (CR) dan Capital Adequency Ratio(CAR). Sedangkan variabel dependen yaitu

Going Concern yang menggunakan pengukuran Opini Audit Unqualified Going Concern dan Opini Audit Unqualified Non Going Concern. Populasi dalam penelitian ini adalah perusahaan perbankan yang terdaftar di BEI dari tahun 2008 sampai dengan 2012. Dan untuk sampel dalam penelitian ini meggunakan metode purposive sampling, yaitu sampel yang dipilih mempunyai kriteria tertentu atau target tertentu dalam memilih sampel secara tidak acak.

2. Statistik Deskriptif

Dalam statistik deskriptif disajikan rata-rata (mean) nilai minimum, nilai maksimum, dan standar deviasi yang dihitung dari rasio Likuiditas, profitabilitas, dan solvabilitas yang masing-masing diwakili oleh Quick Ratio (QR), Banking Ratio (BR), Return On Total Assets (ROA), Interest Margin Of Loans (IML), Capital Ratio (CR) dan Capital Adequency Ratio(CAR).

Hasil pengujian statistik deskriptif penelitian ini adalah sebagai berikut :

Tabel 4.1

Tabel Deskriptif Statistik (skala Rasio)

Sumber : BEI (Data yang sudah diolah 2013)

a. Varibel Quick Ratio, diukur dengan perbandingan antara cash asset

dengan total deposite perusahaan, nilai minimum kemampuan perusahaan untuk membayar kewajiban atau hutang lancar deposannya sebesar 0,000 nilai maksimum kemampuan perusahaan untuk membayar kewajiban atau hutang lancar deposannya sebesar 0,057 dan menunjukkan nilai rata-rata (mean) kemampuan perusahaan untuk membayar hutang lancar deposannya sebesar 0,1897. Untuk nilai standar deviasinya 0,10267 lebih kecil dari nilai rata-rata menunjukkan bahwa likuiditas yang merupakan kemampuan perusahaan dalam membayar hutang-hutang deposannya dari masing-masing perusahaan sampel memiliki besaran yang hampir sama, yaitu relatif kecil, yaitu sebesar 0,1897%.

b. Varibel Banking Ratio diukur dengan perbandingan antara total loans

dengan total deposite perusahaan, nilai minimum kemampuan perusahaan untuk membayar kewajiban kepada deposannya dan menarik kembali kredit-kredit yang telah diberikan kepada debiturnya sebesar 0,277 nilai maksimum kemampuan perusahaan untuk membayar kewajiban deposannya sebesar 1,149 , dan menunjukkan nilai rata-rata (mean) kemampuan perusahaan untuk membayar hutang deposannya dan menarik kembali kredit-kredit yang pernah diberikan sebesar 0,757. Untuk nilai standar deviasinya 0,165% lebih kecil dari nilai rata-rata menunjukkan bahwa likuiditas yang merupakan merupakan kemampuan perusahaan dalam membayar hutang-hutang deposannya dari masing-masing perusahaan sampel memiliki besaran yang cukup berimbang yaitu sebesar 75.713 %.

c. Varibel Return On Assets diukur dengan perbandingan antara Net Income dengan Total Assets perusahaan dalam memperoleh laba dan manajerial efisiensi secara keseluruhan, nilai minimumnya -1.303 nilai maksimum kemampuan perusahaan untuk membayar kewajiban deposannya sebesar 0.98, dan menunjukkan nilai rata-rata (mean)

kemampuan perusahaan untuk membayar hutang deposannya dan menarik kembali kredit-kredit yang pernah diberikan sebesar 0,00339. Untuk nilai standar deviasinya 0,122119 Ini menunjukkan bahwa kemampuan perusahaan untuk peroleh laba dan efisiensi relatif cukup kecil yaitu sebesar 0.339%.

d. Variabel Interest Margin Of Loans

Varibel Interest Margin Of Loans diukur dengan perbandingan antara pendapatan bunga besrih dengan Total Loans perusahaan dalam mengukur perkreditan yang dimiliki oleh bank untuk menghasilkan pendapatan, nilai minimumnya 0.38 nilai maksimum kemampuan perusahaan untuk perusahaan untuk menghasilkan pendapatan sebesar 0.186, dan menunjukkan nilai rata-rata (mean) kemampuan untuk mengukur perkreditan untuk menghasilkan pendapatan sebesar 0,07518. Untuk nilai standar deviasinya 0,33421 Ini menunujkkan bahwa kemampuan perusahaan untuk peroleh pendapatan relatif cukup kecil yaitu sebesar 0.75%

e. Variabel Capital Ratio

Nilai minimum dari varibel ini adalah sebesar -0,275 dan nilai maksimumnya adalah sebesar 0,208 sementara untuk nilai rata-ratanya (mean) sebesar 0.10288 dan untuk nilai devisiasi nya dalah sebesar 0.183182. Hal ini menunjukkan bahwa nilai rata-rata lebih kecil dari nilai devisiasinya. Hal ini berati bahwa pada variabel menunjukkan cara pengukuran kebutuhan modal dan membahas cara perhitungan solvabiltas suatau bank. Dan hasilnya adalah relatif kecil yaitu sebesar 10,288%.

f. Variabel Capital Adequacy Ratio

Variabel ini menunjukan nilai minimum sebesar -0.21 dan memiliki nilai maksimum sebesar 1.649 dan mempunyai nilai rata-rata adalah sebesar 0.7348 dan mempunyai nilai deviasi sebesar 0,183182 hal ini menunjukan bahwa pada rasio ini menunjukkan bahwa nilai rata-rata kemampuan perusahaan dalam mengukur kemampuan permodalan yang ada untuk menutup kemungkinan kerugian dalam kegiatan perkreditan dan perdagangan surat-surat berharga relatif besar yaitu sebesar 73,48%.

Tabel 4.2

Tabel Deskriptif Statistik ( Dummy)

Sumber : BEI (Data yang sudah diolah 2013)

Variabel opini audit going concern dengan kategori 0 (Opini Audit

Unqualified Non Going Concern) sebanyak 112 observasi data ( 93,3%) dan sisanya yaitu kategori 1 (Opini Audit Unqualified Going Concern) sebanyak 8 observasi data (6,7). Sehingga dapat disimpulkan bahwa sebagian besar perusahaan perbankan yang terdaftar di Bursa Efek Indonesia menerima opini Unqualified Non Going Concern dari auditor.

Hal ini menunjukkan bahwa perusahaan tersebut mampu menjalankan kelangsungan hidupnya dalam bisnis yang normal.

3. Pengujian dalam Regresi Logistik

a. Menilai Model Fit

1. Hosmer and Lemeshow’s Test

Langkah pertama adalah menilai overall fit model terhadap data. Hipotesa untuk menilai model fit adalah :

Ho = Model yang dihipotesiskan fit dengan data

Ha = Model yang dihipotesiskan tidak fit dengan data.

Dari hipotesa ini jelas bahwa kita tidak menolak hipotesa Ho agar supaya model fit dengan data. Statistik yang digunakan berdasarkan pada fungsi likelihood. Likelihood L dari model adalah probabilitas bahwa model fit atau tidak dengan data dapat dilihat dari :

Tabel 4.3

Sumber : BEI (Data yang sudah diolah 2013)

Hasil output SPSS menunjukkan bahwa nilai Hosmer and Lemeshow’s

sebesar 4,316 dan siginifikan pada 0,828. Oleh karena nilai signifikan lebih besar dari 0,05 maka H0 diterima. Hal ini berarti model regresi layak dipakai untuk analisa selanjutnya, karena tidak ada perbedaan yang nyata antara klasifikasi yang diprediksi dengan klasifikasi yang diamati.

2. Cox dan Snell’s R Square

Beikur ini adalah hasil dari pengujian SPSS Cox dan Snell’s R Square

Tabel 4.4 Negelkerke’s R Square

Sumber : BEI (Data yang sudah diolah 2013)

Pada Tabel 4.7 menunjukkan bahwa penelitian ini melalui hasil output SPSS regresi logistic memberikan nilai Cox dan Snell’s R sebesar 0,306 dan nilai Nagelkerke R2 sebesar 0,790 yang berarti variabilitas

dependen yang dapat dijelaskan oleh variabilitas variabel independden sebesar 79% dan sisanya sebesar 21% dijelaskan oleh variabel-variabel lain diluar model.

3. Classification Table

Tabel 4.5 Classification Table

Sumber : BEI (data yang sudah diolah)

Tabel 4.5 menunjukkan nilai estimasi yang benar (Correct) dan yang dan yang salah (incorrect ). Menurut prediksi perusahaan yang menerima Non Going Concern Audit Report (NGCAR)adalah 112 sampel jadi ketepatan klasifikasi 100%, sedangkan menurut prediksi perusahaan yang menerima Going Concern Audit Report (NGCAR)

adalah 8 sampel, dan hasil observasi menunjukkan hanya 6 sampel jadi ketapatan klasifikasi 75%atau secara keseluruhan ketepatan klasifikasi adalah 98,3%

b. Ujiparsial Dengan T – Test

Berikut adalah hasil uju dengan menggunakan T- Test

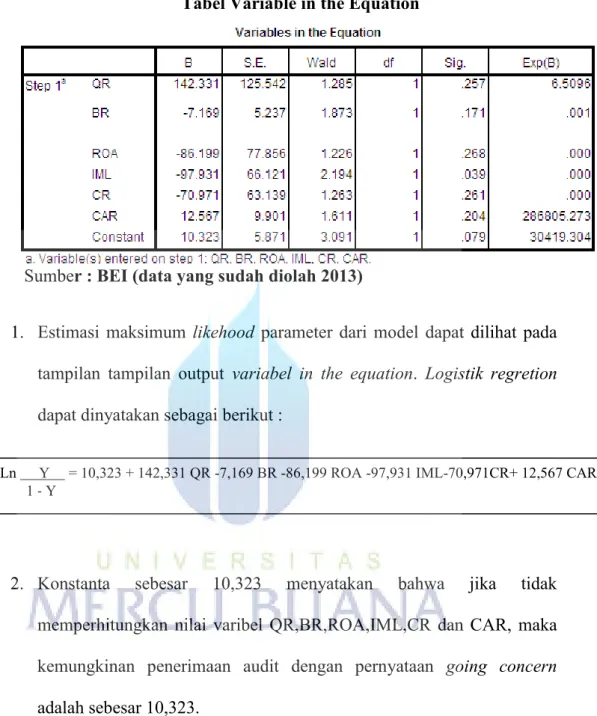

Tabel Variable in the Equation

Sumber : BEI (data yang sudah diolah 2013)

1. Estimasi maksimum likehood parameter dari model dapat dilihat pada tampilan tampilan output variabel in the equation. Logistik regretion

dapat dinyatakan sebagai berikut :

2. Konstanta sebesar 10,323 menyatakan bahwa jika tidak memperhitungkan nilai varibel QR,BR,ROA,IML,CR dan CAR, maka kemungkinan penerimaan audit dengan pernyataan going concern

adalah sebesar 10,323.

3. Tabel B mengukur sejauh mana rasio profitabilitas mampu meningkatkan atau menurunkan log of odds ( perbandingan antara suatu event terjadi dengan tidak terjadi) opini audit unqualified Going Concern dibanding dengan opini audit unqualified Non Going Concern.

Ln Y = 10,323 + 142,331 QR -7,169 BR -86,199 ROA -97,931 IML-70,971CR+ 12,567 CAR 1 ‐ Y

Nilai B untuk Variabel QR adalah positif yaitu 142,331 maka semakin besar QR, semakin besar pula log probabiltas (log of odds) unqualified Going Concern terjadi dibanding probabilitas unqualified Non Going Concern.

Nilai B untuk Variabel BR adalah negatif yaitu -7,169 maka semakin kecil BR, semakin kecil pula log probabilitas (log of odds) unqualified Going Concern terjadi dibanding probabilitas unqualified Non Going Concern.

Nilai B untuk variabel ROA adalah negatif -86,199 maka semakin kecil ROA, semakin kecil pula log probabilitas (log of odds) unqualified Going Concern terjadi dibanding probabilitas unqualified Non Going Concern.

Nilai B untuk variabel IML adalah negatif sebesar -97,931 maka semakin kecil IML, semakin kecil pula log probabilitas (log of odds)

unqualified Going Concern terjadi dibanding probabilitas unqualified Non Going Concern.

Nilai B untuk variabel CR adalah negatif sebesar -70,971 maka semakin kecil CR, semakin kecil pula log probabilitas (log of odds) unqualified Going Concern terjadi dibanding probabilitas unqualified Non Going Concern.

Nilai B untuk variabel CAR adalah positif 12,567 maka semakin besar CAR, semakin besar pula log probabiltas (log of odds) unqualified

Going Concern terjadi dibanding probabilitas unqualified Non Going Concern.

4. Dalam logistic regression uji t digantikan dengan uji Wald. Pada tabel diatas diterangkan bahwa nilai Wald untuk variabel QR adalah 1,285 dengan signifikansi sebesar 0,257 atau sebesar 25,7% dan kemungkinan menerima H0 sebesar 25,7% dan kemungkinan menerima Ha sebesar 74,3%. Bisa juga dikatakan pengaruh QR terhadap variabel logistik opini audit Going Concern tidak signifikan pada alpha (a) 5%.

Nilai Wald untuk variabel BR adalah 1.873 dengan signifikansi sebesar 0,171 atau sebesar 17,1%. Hal ini berarti kemungkinan menerima H0 sebesar 17,1% dan kemungkinan menerima Ha sebesar 82,9%. Bisa juga dikatakan pengaruh BR terhadap varibel logistik opini audit

Going Concern tidak signifikan pada alpha (a) 5%.

Nilai Wald untuk variabel ROA adalah 1.226 dengan signifikansi sebedar 0,268 atau sebesar 26,8%. Hal ini berarti kemungkinan menerima H0 sebesar 26,8% dan kemungkinan menerima Ha sebesar 73,2%. Bisa juga dikatakan pengaruh ROA terhadap varibel logistik opini audit Going Concern tidak signifikan pada alpha (a) 5%.

Nilai Wald untuk variabel IML adalah 2.194 dengan signifikansi sebesar 0,039 atau sebesar 3,9%. Hal ini berarti kemungkinan menolak H0 sebesar 3,9% dan kemungkinan menerima Ha sebesar 96,1%. Bisa

juga dikatakan pengaruh IML terhadap varibel logistik opini audit

Going Concern berpengaruh signifikan pada alpha (a) 5%.

Nilai Wald untuk variabel CR adalah 1.263 dengan signifikansi sebesar 0,261 atau sebesar 26,1%. Hal ini berarti kemungkinan menerima H0 sebesar 26,1% dan kemungkinan menerima Ha sebesar 73,9%. Bisa juga dikatakan pengaruh CR terhadap varibel logistik opini audit Going Concern tidak signifikan pada alpha (a) 5%.

Nilai Wald untuk variabel CAR adalah 1.611 dengan signifikansi sebesar 0,204 atau sebesar 20,4%. Hal ini berarti kemungkinan menerima H0 sebesar 20,4% dan kemungkinan menerima Ha sebesar 79,6%. Bisa juga dikatakan pengaruh ROA terhadap varibel logistik opini audit Going Concern tidak signifikan pada alpha (a) 5%.

Tabel 4.7

Hasil Uji Koefisien Regresi Logistik (Data yang sudah Diolah)

1. Hubungan Quick Ratio dengan penerimaan opini audit going concern

Variabel Quick Ratio (QR) menunjukkan nilai koefisien sebesar 142,331 dengan probabilitas variabel sebesar 0,257 diatas tingkat signifikasi 0,05 (5 persen). Sehingga dapat disimpulkan bahwa likuiditas yang diukur dengan menggunakan Quick Ratio (QR) tidak mempunyai hubungan dengan penerimaan opini audit going concern.

2. Hubungan Banking Ratio dengan penerimaan opini audit going concern

Bankig Ratio (BR) menunjukkan nilai koefisien sebesar -7,169 dengan probabilitas variabel sebesar 0,171 diatas tingkat signifikansi 0,05(5%). Sehingga dapat disimpulkan bahwa likuiditas yang diukur dengan menggunakan Banking Ratio (BR) tidak mempunyai hubungan dengan penerimaan opini audit going concern.

3. Hubungan Return On Assets dengan penerimaan opini audit going concern.

Variable Return On Assets (ROA) menunjukkan nilai koefisien positif sebesar -86,199 dengan probabilitas variabel sebesar 0,268 diatas tingkat signifikan 0,05 (5 persen). Sehingga dapat disimpulkan bahwa profitabilitas yang diukur dengan menggunakan Return On Assets (ROA) tidak mempunyai hubungan dengan penerimaan opini audit going concern.

4. Hubungan Interest Margin Of Loans dengan penerimaan opini audit

going concern.

Interest Margin Loan (IML) menunjukkan nilai koefisien sebesar 97,931 dengan probabilitas variabel sebesar 0,039 dibawah tingkat signifikansi 0,05 (5 persen). Sehingga dapat disimpulkan bahwa profitabilitas yang diukur dengan menggunakan Interest Margin Loans (IML) mempunyai hubungan dengan penerimaan opini audit

going concern.

5. Hubungan Capital Ratio dengan penerimaan opini audit audit going concern.

Capital Ratio (CR) menunjukkan nilai koefisien sebesar -70,971 dengan probabilitas variabel sebesar 0,261 diatas tingkat signifikansi 0,05 (5 persen). Sehingga dapat disimpulkan bahwa solvabilitas yang diukur dengan menggunakan Capital Ratio (CR) tidak mempunyai hubungan dengan penerimaan opini audit Going Concern.

6. Hubungan Capital Adequacy Ratio dengan penerimaan opini audit audit going concern.

Capital Adequancy Ratio (CAR) menunjukkan nilai koefiensi sebesar 12,567 dengan probabilitas variabel sebesar 0,204 diatas tingkat signifikansi 0,05 (5 persen). Sehingga dapat disimpulkan bahwa solvabilitas yang diukur dengan menggunakan CAR tidak mempunyai hubungan dengan penerimaan opini audit Going Concern.

B. Hasil Analisa

Dalam penelitian ini mengenai opini audit going concern dan opini audit Non Going Concern yang dikeluarkan oleh auditor yang didalam laporan tersebut terkandung informasi tentang kinerja dan performa suatu perusahaan khususnya perbankan dalam melangsungkan hidup usahanya dimasa yang akan datang.

1. Quick Ratio Mempunyai Hubungan dengan Opini Audit Going Concern

Dalam penelitian ini bahwa Quick Ratio (QR) tidak mempunyai hubungan dengan penerimaan opini audit going concern.

2. Banking Ratio Mempunyai Hubungan dengan Opini Audit Going Concern

Banking Ratio (BR) dalam penelitian ini juga tidak mempunyai hubungan dengan penerimaan opini audit going concern dikarenakan jarak yang terlalu jauh antara batas maksimal dan minimal yang dapat dilihat dari deskriptif statistik

3. Return On Assets Mempunyai Hubungan Dengan Penerimaan Opini Audit Goinng Concern

Return On Asset tidak mempunyai pengaruh terhadap penerimaan opini audit going concern.

4. Interest Margin of Loan Mempunyai Hubungan Dengan Penerimaan Opini Audit Goinng Concern

Interest Margin Loan (IML) mempunyai hubungan yang signifikan terhadap penerimaan opini audit going concern mempuyai jarak yang terlalu jauh antara batas maksimum dan minimum, hal ini dapat dilihat dari deskriptif statistik.

5. Capital Ratio Mempunyai Hubungan Dengan Penerimaan Opini Audit Goinng Concern.

Capital Ratio (CR) tidak mempunyai hubungan terhadap penerimaan opini audit going concern karena perusahaan dengan nilai asset lebih kecil daripada kewajibannya akan menghadapi bahaya kebangkrutannya. Hubungan CR dengan opini audit going concern : semakin kecil Capital Ratio (CR) maka kemampuan permodalan perusahaan akan menunjang perkreditan.

6. CapitalAdequacy Ratio Mempunyai Hubungan Dengan Penerimaan Opini Audit Goinng Concern.

Capital Adequacy Ratio (CAR) juga tidak mempunyai hubungan berpengaruh terhadap penerimaan opini audit going cocern.