SKRIPSI

Diajukan sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ilmu Sosial pada Konsentrasi Manajemen Publik

Program Studi Ilmu Administrasi Negara

Oleh Mia Megawati NIM. 6661120516

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SULTAN AGENG TIRTAYASA

Fakultas Ilmu Sosial dan Ilmu Politik. Universitas Sultan Ageng Tirtayasa. Dosen Pembimbing I, Rahmawati, M.Si. Dosen Pembimbing II, Riny Handayani, M.Si.

Pajak bumi dan bangunan perkotaan perdesaan (PBB-P2) sebagai pajak yang bersifat kebendaan dalam arti besarnya pajak terhutang ditentukan oleh keadaan obyek yaitu bumi/tanah dan/bangunan. Pajak yang bersifat memaksa kepada semua wajib pajak, namun dalam praktiknya masih terdapat persoalan diantaranya belum optimalnya pembayaran pajak, rendahnya realisasi dan target, belum tegasnya penerapan sanksi, kurangnya tenaga ahli perpajakan. Tujuan penelitian ini adalah untuk mengetahui bagaimana manajemen strategi Dinas Pendapatan Daerah dalam meningkatkan PBB-P2 di Kabupaten Pandeglang tahun 2015. Penelitian ini menggunakan teori J. David Hunger dan Thomas L. Wheelen (2003:9). Metode yang digunakan adalah kualitatif deskriptif. Teknik pengumpulan data yang digunakan adalah wawancara, observasi, studi pustaka dan dokumentasi. Analisis data yang digunakan adalah model analisis interaktif dari Miles & Huberman. Hasil penelitian menunjukkan manajemen strategi Dinas Pendapatan Daerah dalam meningkatkan PBB-P2 di Kabupaten Pandeglang tahun 2015 belum berjalan baik. Hal ini dapat dilihat dari minimnya sumber daya manusia menangani IT maupun dilapangan, lemahnya penerapan sanksi pajak, kesalahan administrasi yang berulang. Saran yang sampaikan diantaranya memudahkan prosedur pembayaran, transparansi hasil pajak untuk menimbulkan kepercayaan dan kepatuhan wajib pajak, sanksi tegas sesuai dengan pelaksanaan, ditambahkannya pegawai instansi dan kolektor untuk penagihan serta diadakannya pelatihan terkait pajak dan pembukuan.

Regency 2015. Science of Public Administration Department. Faculty of Social and Political Sciences. Universitas Sultan Ageng Tirtayasa. Supervisor I, Rahmawati, M.Si. Supervisor II, Riny Handayani, M.Si.

Land & Building Tax of Rural and Urban Sector (PBB-P2) as material tax which in term of the amount of the debt tax is determined by the state of the object which are the earth/ground and/buildings. Taxes are forced to all tax payers, but in practice there are insisted problems which are low awareness of the society, low realization and targets, lack of sanctions implementation, lack of experts with appropriate level of education. The purpose of this study was to determine how Local Revenue Office’s Strategic Management in Improving the PBB-P2 at Pandeglang 2015. This study used theories from J. David Hunger and Thomas L. Wheelen (2003: 9). The method of this study is qualitative descriptive. The Data collection techniques used were interviews, observation, literature study and documentation. Analysis of the data used was an interactive model of Miles & Huberman. The results of the study showed that the Local Revenue Office’s Strategic Management on improving Land & Building Tax of Rural and Urban Sector at Pandeglang Regency in 2015 has not run well. It can be seen from the lack of human resources to handle IT and field, weak implementation of tax penalties, administrative errors are repeated. The Suggestions which conveyed to them among others facilitate payment procedures, transparency of tax revenue to generate confidence and taxpayer compliance, in accordance with the strict sanctions implementation, by adding the agency officer and collector for billing as well as the holding of training related to taxes and bookkeeping.

dan Hidayah-Nya, Alhamdulillah penulis dapat menyelesaikan skripsi yang berjudul Manajemen Strategi Dinas Pendapatan Daerah dalam Meningkatkan Pajak Bumi dan Bangunan Perdesaan Perkotaan di Kabupaten Pandeglang Tahun 2015 tanpa menemukan hambatan dan kesulitan yang berarti.

Dalam skripsi ini penulis berusaha menyampaikan beberapa hal mengenai deskripsi permasalahan yang menjadi latar belakang penelitian, landasan teori, dan metode penelitian yang tertuang dalam skripsi ini. Ucapan terimakasih juga peneliti sampaikan kepada pihak yang telah memberikan arahan, bimbingan, pelajaran, serta motivasi dan dukungan dalam upaya penyusunan skripsi ini. Untuk itu peneliti mengucapkan terimakasih kepada:

1. Prof. Dr. H. Sholeh Hidayat, M.Pd selaku Rektor Universitas Sultan Ageng Tirtayasa.

2. Dr. Agus Sjafari S.Sos M.Si selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa.

Ilmu Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa. 6. Listyaningsih, M.Si selaku Ketua Prodi Ilmu Administrasi Negara.

7. Ipah Ema Jumiati M.Si selaku Dosen Pembimbing Akademik yang telah membimbing penulis dari awal hingga akhir.

8. Riny Handayani selaku Dosen Pembimbing II Skripsi yang selalu membimbing, memberikan ilmunya, serta memotivasi penulis dalam menyelesaikan skripsi ini.

9. Bapak Riswanda, Ph. D selaku ketua penguji skripsi yang telah memberikan arahan sehingga dapat menyelesaikan skripsi ini.

10. Bapak Maulana Yusuf, M.Si selaku penguji ahli yang telah memberikan arahan dan gambaran sehingga dapat menyelesaikan skripsi ini.

11. Semua Dosen dan Staff Jurusan Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa yang membekali penulis dengan ilmu pengetahuan selama perkuliahan.

12. Dinas Pendapatan Daerah Kabupaten Pandeglang yang telah memberikan informasi dan bimbingannya kepada peneliti.

13. Kepada kedua Orang Tua yang selalu membimbing dan mengantarkan anaknya sampai ke dalam Tahap Perguruan Tinggi.

Ulfathul Mardiah, Yeni Fajarwati Jalsifha.

16. Sahabat seperjuanan Hesti Oktaviawati yang telah membantu dalam penelitian.

17. Sahabat-sahabat yang tidak dalam satu kampus akan tetapi tetap memberikan semangat yang tiada henti yaitu Dita Nadia, Nurfidini Ristianti, Sasadara Pramudita, Yuanita Budiman, Rachmi Fajri, dan Fathiah Nalisah Putri.

18. HIMANE 2013, HIMANE 2014 dan BEM FISIP 2015 yang telah mengajarkan kebersamaan.

19. Senior-senior Administrasi Negara yang tidak bisa disebutkan satu-satu namun dikhususkan untuk Mursi, Yunita, Ridwan Hapipi yang telah membantu, memberikan arahan, motivasi dan acuan.

Peneliti menyadari bahwa skripsi ini masih terdapat beberapa kekurangan. Oleh karena itu peneliti mengharapkan adanya kritik dan saran yang bersifat membangun. Peneliti meminta maaf yang sebesar-besarnya apabila dalam skripsi ini terjadi kesalah pahaman yang kurang berkenan selama penulis melakukan penelitian. Terimakasih.

Serang, Januari 2017

HALAMAN JUDUL………..i

ABSTRAK……….ii

ABSTRACT………...iii

LEMBAR PERNYATAAN ORISINALITAS………...iv

LEMBAR PERSETUJUAN……….v

LEMBAR PENGESAHAN……….vi

MOTO DAN PERSEMBAHAN………vii

KATA PENGANTAR………viii

DAFTAR ISI……….ix

DAFTAR TABEL………..xiii

DAFTAR GAMBAR...xiv

DAFTAR LAMPIRAN………...xv

BAB I PENDAHULUAN 1.1 Latar Belakang ...1

1.2 Identifikasi Masalah ...12

1.3 Batasan Masalah...12

1.4 Rumusan Masalah ...12

1.5 Tujuan Penelitian ...13

1.6 Manfaat Penelitian..………13

1.6.1 Manfaat Teoritis ………13

1.6.2 Manfaat Praktis ……….…13

BAB II TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS/ASUMSI DASAR PENELITIAN

2.1.3.2 SistemPemungutan Pajak ……….26

2.1.3.3 Jenis-Jenis Pajak ………...27

2.14 Pengertian Pajak Bumi dan Bangunan Perkotaan Pedesaan ...28

2.1.4.1 Objek Pajak Bumi dan Bangunan Perkotaan Pedesaan.29 2.1.4.2 Subjek Pajak Bumi dan Bangunan Perkotaan Pedesaan32 2.1.4.3 Dasar Pengenaan Pajak Bumi dan Bangunan Perkotaan Pedesaan……….33

2.1.4.4 Cara Penghitungan Pajak Bumi dan Bangunan Perkotaan Pedesaan ………33

2.1.4.5 Tata Cara Pembayaran dan Penagihan Pajak Bumi dan Bangunan Perkotaan Pedesaan ………...34

2.1.4.6 Sanksi Bagi Wajib Pajak Bumi dan Bangunan Perkotaan Pedesaan……….35

2.1.5 Rencana Strtegis Dinas Pendapatan dan Pengelolaan Keuangan Daerah Kabupaten Lebak ………..38

2.1.5.1 Visi Misi, Tujuan dan Sasaran, Strategi dan Kebijakan Dinas Pendapatan Daerah Kabupaten Pandeglang …...39

2.2 Penelitian Terdahulu ……….42

2.3 Kerangka Pemikiran Penelitian ……….45

2.4 Asumsi Dasar ………47

BAB III METODOLOGI PENELITIAN 3.1 Pendekatan dan Metode Penelitian………...48

3.2 Ruang Lingkup/Fokus Penelitian...49

3.3 Lokasi Penelitian ………...50

3.4 VariabelPenelitian ………50

3.6 InstrumenPenelitian ……….56

3.7 Informan Penelitian………...59

3.8 Teknik Pengolahan dan Analisis Data ………..57

3.9 Uji KeabsahanData ………..60

3.10 Jadwal Penelitian ……….62

BAB IV PEMBAHASAN 4.1 Deskripsi Objek Penelitian………64

4.1.1 Keadaan Wilayah Kabupaten Pandeglang ………..64

4.1.1.1 Visi Misi Kabupaten Pandeglang ………...66

4.1.1.2 Keadaan Penduduk Kabupaten Pandeglang ………...69

4.2 Gambaran Umum Dinas Pendapatan Daerah Kabupaten Pandeglang ………...70

4.1.2.1 Visi Misi Dinas Pendapatan Daerah Kabupaten Pandeglang ……….71

4.1.2.2 Tugas, Pokok dan Struktur Organisasi Dinas Pendapatan Daerah Kabupaten Pandeglang ………73

4.2.1 Deskripsi Informan Penelitian ………77

4.2.2 Data Informan Penelitian ………79

4.3 Temuan Lapangan ……….82

4.3.1 Pengamatan Lingkungan ……….82

4.3.1.1 Analisis Eksternal ………...82

4.3.1.2 Analisis Internal ………103

4.3.2 Perumusan Strategi ………...116

4.3.2.1 Misi ………...116

4.3.2.2 Tujuan ………...119

4.3.2.3 Strategi ………..122

4.3.4 Evaluasi dan Pengendalian ……….142

4.4 Pembahasan ……….145

BAB V PENUTUP

5.1 Kesimpulan ……….171

5.2 Saran ………171

5.3 Rekomendasi ………...172

Tabel1.3 Jumlah Pegawai Berdasarkan Tingkat Pendidikan ………...9

Tabel 2.1 Rencana Strategis Dinas Pendapatan Daerah Kabupaten Pandeglang...38

Tabel 2.2 Kerangka Pemikiran Penelitian ……….46

Tabel 3.1 Informan Penelitian ………...57

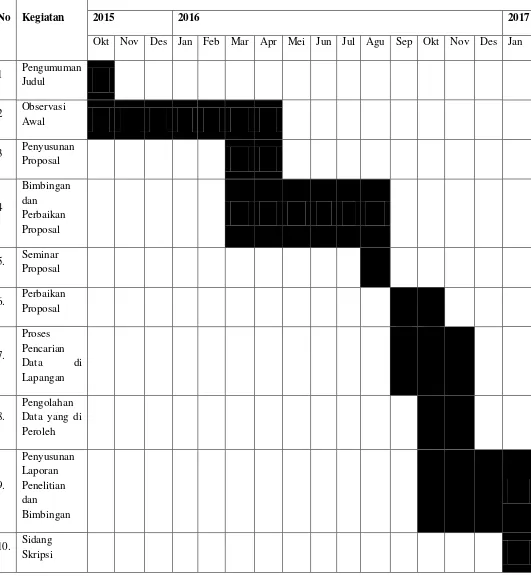

Tabel 3.2 Jadwal Penelitian ………...63

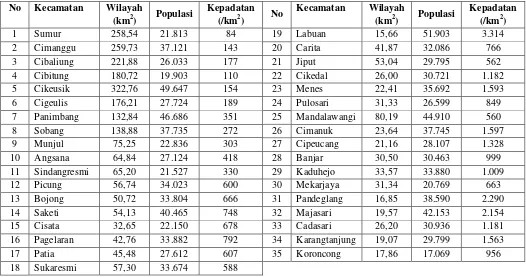

Tabel 4.1 Luas Wilayah Administrasi Kabupaten Pandeglang ………..66

Tabel 4.2 Kepadatan Penduduk Kabupaten Pandeglang Tahun 2013-2015..69

Tabel 4.3 Jumlah Penduduk Kabupaten Pandeglang Berdasarkan Jenis Kelamin70 Tabel 4.4 Data Informan ………...81

Tabel 4.5 Laporan Pembayaran PBB-P2 Bedasarkan Waktu di Tahun 2015…..149

Tabel 4.6 Matriks ………167

Pedesaan………38

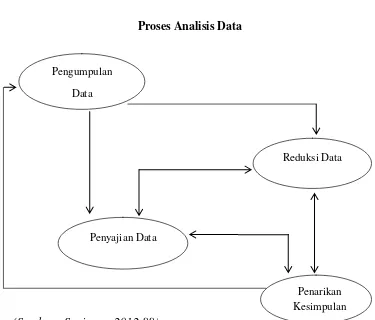

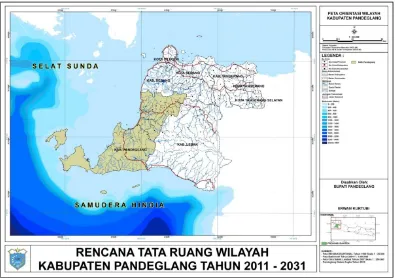

Gambar 3.1 Proses Analisis Data………..61 Gambar 4.1 Peta Kabupaten Pandeglang ………...65

tentang Ketentuan Umum dan Tata Cara Perpajakan LAMPIRAN 3 Peraturan Daerah Nomor 6 Tahun 2010 Pajak Daerah LAMPIRAN 4 Dokumentasi Penelitian

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pajak merupakan pemasukan terbesar bagi negara baik pajak pusat hingga pajak daerah. Keberlangsungan pajak sebagai pemasukan yang memberikan sumbangsih cukup besar tentu dipengaruhi oleh peran serta dari berbagai pihak seperti dari pihak pemerintah maupun dari masyarakat. Peran serta antara pemerintah dengan masyarakat tentu harus terus berupaya lebih maksimal agar dapat melunasi semua target pajak yang ada. Peran pemerintah dalam mewujudkan keberhasilan pajak tentu menjadi tugas besar selama ini, agar masyarakat paham akan kewajibannya dalam membayar pajak dan pengelolaannya berjalan dengan baik.

masyarakat sebagai wajib pajak kepada Negara yang tidak mendapatkan imbalan secara langsung inilah yang harus dipahami bahwa imbalan yang didapatkan merupakan dengan adanya pembangunan-pembangunan baik secara fisik maupun non fisik. Sehingga perlu dipahami bahwa fungsi dan manfaat dari pajak diperuntukkan untuk pembangunan yang dimanfaatkan kembali oleh semua masyarakat. Selain itu, pajak pun digunakan bagi barang-barang yang dibutuhkan masyarakat dalam membantu Usaha Mikro Kecil dan Menengah (UMKM) baik dalam sebuah pembinaan maupun permodalan, bahkan pajak pun diperuntukkan untuk membayar hutang negara kepada Luar Negeri. Banyaknya manfaat atas pajak, menjadikan kewajiban yang harus dipenuhi oleh masyarakat selaku wajib pajak sehingga dapat mengurangi permasalahan yang ada. Membayarkan pajak, tentu harus dilihat pula jenis dan penanggung jawab pajak tersebut, karena tidak semua pajak dibayarkan langsung kepada pemerintah pusat namun semua diatur berdasarkan dengan peraturan yang berlaku dan tidak bertentangan dengan Undang-Undang.

halnya pajak bumi dan bangunan perdesaan perkotaan yang dahulunya termasuk sebagai jenis pajak pusat, maka di kelola langsung oleh pihak pemerintah pusat namun dibantu oleh Kantor Pelayanan Pajak Pratama yang berada disetiap Kabupaten Kota.

Tahun 2012 merupakan tahun dimana pajak bumi dan bangunan perdesaan perkotaan dilimpahkan segala wewenangnya kepada setiap daerah untuk menyelesaikan dan mengurus sendiri segala urusan pemerintahannya dengan selambat-lambatnya yaitu per 1 Januari 2014. Adanya pemberian wewenang yang diberikan dalam menjalankan urusan pemerintahan dan penambahan pajak kepada semua daerah, tentu menjadi tugas baru yang harus mampu diselesaikan. Adanya penambahanan jenis pajak sebagai pajak daerah tentu memberikan pengaruh besar kepada setiap daerahnya seperti halnya dapat menambah pemasukan bagi daerah dan juga pembangunan yang merata. Pembangunan yang belum merata saat ini memang selalu menjadi polemik yang masih belum terselesaikan, seperti halnya pada daerah-daerah tertinggal.

memiliki luas wilayah yang cukup luas yaitu sebesar 274.689,91 Ha atau 2.747 Km2 dan secara wilayah kerja administrasi terbagi atas 35 Kecamatan, 326 Desa dan 13 Kelurahan serta potensi yang dimiliki pun cukup beragam. Banyaknya potensi yang dimiliki oleh Kabupaten Pandeglang salah satunya yaitu dari pajak daerah. Dengan luas wilayah serta potensi yang beragam, tentu pemasukan pajak daerah pun ikut mempengaruhi seperti wilayah yang luas mempengaruhi pula terhadap pajak bumi dan bangunan perdesaan perkotaan.

Kabupaten Pandeglang sebagai kabupaten yang pertama kali melakukan pengalihan dalam pengelolaan pajak bumi dan bangunan perdesaan perkotaan di Provinsi Banten yaitu tepatnya pada tahun 2013 atau kini berjalan di tahun ke-3. Masuknya pajak bumi dan bangunan perdesaan perkotaan di Kabupaten Pandeglang tentu menjadi sebuah harapan besar dalam mengotimalkan pemasukan daerah dari pemasukan pajak daerah. Namun, keberhasilan tersebut tentu harus diimbangi dengan usaha yang dilakukan oleh pihak terkait agar pengelolaannya dapat berjalan secara optimal sehingga masuknya pajak bumi dan bangunan perdesaan perkotaan memiliki andil yang besar baik sebagai penggerak maupun dalam menggerakkan masyarakat untuk menjalankan program yang dilakukan oleh pemerintah setempat, salah satunya melalui pembayaran pajak.

kebendaan dalam arti besarnya pajak terutang ditentukan oleh keadaan objek yaitu bumi/tanah dan/bangunan (Gusfahmi: 2007). Besarnya harapan terhadap pemasukan dari pajak bumi dan bangunan perdesaan perkotaan yang mampu menambah pendapatan asli daerah Kabupaten Pandeglang sehingga pengelolaannya dapat digunakan bagi berbagai aspek, namun dalam praktiknya belum berjalan dengan baik. Hal tersebut terlihat saat peneliti melakukan observasi awal dan wawancara terkait permasalahan yang terjadi mengenai pajak bumi dan bangunan perdesaan perkotaan di Kabupaten Pandeglang, yaitu:

untuk membayarkan pajaknya sebelum jatuh tempo pada 30 September setiap tahunnya, namun dapat dilihat masih terdapatnya wajib pajak yang belum membayarkan kewajibannya. Seperti halnya wajib pajak bumi dan bangunan perdesaan perkotaan di Kabupaten Pandeglang tahun 2015 sebanyak 604.863 namun belum semua wajib pajak melunasinya. Seperti halnya yang disampaikan oleh Bapak Andry Effendy selaku Kepala Seksi Penagihan dan Keberatan PBB-P2 dan BPHTB di Dinas Pendapatan Daerah Kabupaten Pandeglang menjelaskan bahwa memang belum semua wajib pajak membayarkan pajaknya, karena seringkali menunda-nunda waktu pembayarannya (Wawancara 19 Oktober 2016 pukul 11.13 WIB di Dinas Pendapatan Daerah Kabupaten Pandeglang). Pola pikir masyarakat selaku wajib pajak untuk membayarkan pajaknya memang sedikit demi sedikit sudah semakin membaik, namun apabila wajib pajak masih belum melunasi pajaknya dengan batas waktu yang ditentukan yaitu akhir per 30 September maka dapat mengakibatkan tagihan pajak tersebut terkena sanksi administrasi sebesar 2% dari jumlah nominal pajak. Semakin besar jumlah kewajiban pajak yang harus dibayarkan, kemudian ditambahkan dengan sanksi pajak maka jumlah tagihan pajak pun akan semakin besar dan semakin lalai untuk membayarkan pajaknya. Serta dikhawatirkan wajib pajak menjadi enggan membayarkan pajaknya sama sekali karena jumlah pajak yang harus dibayarkannya menjadi besar dan pemasukan daerahnya semakin berkurang.

Kabupaten Pandeglang setiap tahunnya tidak selalu meningkat, seperti yang dapat dilihat dari tabel berikut:

Tabel 1.1

Target dan Realisasi Pajak Bumi dan Bangunan Perdesaan perkotaan Kabupaten Pandeglang

No Tahun Target Realisasi Persentase

1 2013 9,500,000,000 8,607,338,751 90,60% 2 2014 12,543,289,910 8,913,430,978 71,06% 3 2015 12,543,289,910 8,682,881,370 69.22 % Sumber: Dinas Pendapatan Daerah Kabupaten Pandeglang, 2016

kembali dibandingkan pada tahun 2014, untuk tahun 2015 realisasi pajak bumi dan bangunan perdesaan perkotaan yaitu sebesar Rp.8.682.881.370 atau sekitar 69.22%. Untuk tahun 2015 realisasi pajak bumi dan bangunan perdesaan perkotaan menjadi lebih menurun kembali dari tahun 2014 yaitu sebesar 1,84%. Seperti halnya yang disampaikan oleh Kepala Dinas Pendapatan Daerah Kabupaten Pandeglang pada salah satu media online yaitu Kepala Dispenda Kabupaten Pandeglang, Tati Suwagiharti menjelaskan, capaian PBB yang belum memenuhi target, lantaran pihaknya terkendala dengan keterbatasan tenaga penagihan. Karena diakui, kesadaran masyarakat untuk membayar pajak masih belum optimal. Rendahnya target dan realisasi pajak bumi dan bangunan perdesaan perkotaan di Kabupaten Pandeglang dikarenakan tingginya target yang dilakukan oleh pemerintah daerah, namun tidak seimbang dengan realisasi dari pembayaran pajak setiap wajib pajak. Menurunnya penerimaan pajak bisa dikarenakan menurunnya perekonomian global sehingga tidak meningkatnya realisasi, maka perlu dilakukan perhitungan ulang terkait target yang akan dibuat oleh pemerintah daerah.

sampai dengan dikeluarkannya surat teguran dan peringatan (Wawancara 05 Oktober 2016 pukul 12.20 WIB di Dinas Pendapatan Daerah Kabupaten Pandeglang). Seperti yang disampaikan oleh Bapak Andry Effendi selaku Kepala Seksi Penagihan dan Keberatan PBB-P2 dan BPHTB bahwa belum tegasnya penerapan sanksi pajak tersebut, membuat wajib pajak tidak merasa memiliki beban moril apabila pajaknya belum dibayarkan karena pajak bumi dan bangunan perdesaan perkotaan pun menggunakan sistem pemungutan pajak official assessment system dimana sistem pemungutan ini pemerintah diberikan wewenang untuk menentukan besarnya pajak terhutang wajib pajak. Penerapan sanksi yang belum berjalan dengan baik membuat wajib pajak akan terus sulit untuk ditagihnya dan nominalnya pun akan terus semakin meningkat apabila penerapannya tidak berjalan dengan baik.

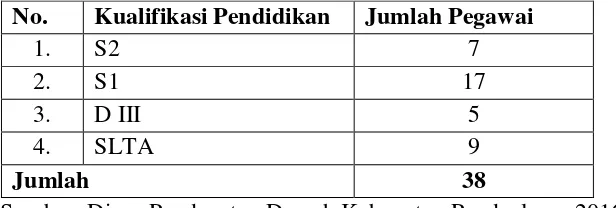

Keempat, kurangnya tenaga ahli perpajakan. Pengelolaan PBB-P2 yang dibutuhkan itu salah satuya fungsi manajemen Information Technology (IT). Apabila dilihat dari jumlah pegawai berdasarkan tingkat pendidikan seperti yang akan dijelaskan pada tabel dibawah ini, yaitu:

Tabel 1.3

Jumlah Pegawai Berdasarkan Tingkat Pendidikan Tahun 2016 No. Kualifikasi Pendidikan Jumlah Pegawai

1. S2 7

2. S1 17

3. D III 5

4. SLTA 9

Jumlah 38

dengan Kabupaten Lebak yang sudah memiliki petugas Information Technology (IT) dan sudah menggunakan berbasis teknologi, baik dilapangan maupun aplikasi yang menunjang peningkatan pajak bumi dan bangunan perkotaan peerdesaan di Kabupaten Lebak. Sehingga apabila dilihat dengan jumlah wilayah Kabupaten Pandeglang yang sangat luas dan penggunaannya masih secara manual seperti dalam melakukan penilaian tagihan pajak bagi wajib pajak baru, membuat berbagai macam kendala yang terjadi seperti human eror karena proses yang memakan banyak waktu, tenaga dan fikiran yang menjadikannya pekerjaan kurang efektif dan efisien. Serta backup data wajib pajak dengan menggunakan sistem informasi yang belum berjalan secara optimal.

1.2Identifikasi Masalah

Berdasarkan uraian latar belakang masalah di atas, peneliti mengidentifikasi beberapa permasalahan dengan berbagai macam pernyataan terkait dengan Manajemen Strategi Dinas Pendapatan Daerah dalam Meingkatkan Pajak Bumi dan Bangunan Perdesaan Perkotaan di Kabupaten Pandeglang Tahun 2015, yaitu:

1. Belum optimalnya pembayaran pajak. 2. Rendahnya realisasi dan target pajak. 3. Belum tegasnya penerapan sanksi pajak. 4. Kurangnya tenaga ahli perpajakan.

1.3Batasan Masalah

Berdasarkan pemaparan mengenai hal-hal dalam latar belakang dan identifikasi masalah di atas, maka peneliti membatasi masalah penelitian yaitu tentang Manajemen Strategi Dinas Pendapatan Daerah dalam Meningkatkan Pajak Bumi dan Bangunan Perdesaan Perkotaan di Kabupaten Pandeglang Tahun 2015.

1.4Rumusan Masalah

1.5Tujuan Penelitian

Tujuan dari penelitian ini sesuai dengan latar belakang masalah, identifikasi masalah, batasan masalah dan rumusan masalah maka tujuannya adalah untuk mengetahui bagaimana Manajemen Strategi Dinas Pendapatan Daerah dalam Meningkatkan Pajak Bumi dan Bangunan Perdesaan Perkotaan di Kabupaten Pandeglang Tahun 2015.

1.6 Manfaat Penelitian 1.6.1 Manfaat Teoritis

Dengan adanya penelitian ini, diharapkan dapat memberikan sumbangsih pengembangan Ilmu Administrasi Negara dan Ilmu Sosial umunya, sehingga dapat menajadi sebagai bahan referensi dalam kajian yang berkaitan dengan teori. Penelitian ini juga diharapkan dapat menjadi bahan bacaan untuk memberikan wawasan tentang Manajemen Strategi Dinas Pendapatan Daerah dalam Meningkatkan Pajak Bumi dan Bangunan Perdesaan Perkotaan di Kabupaten Pandeglang Tahun 2015.

1.6.2 Manfaat Praktis

BAB II

TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS/ASUMSI DASAR PENELITIAN

2.1 Landasan Teori

Kajian ini merupakan pembahasan mengenai beberapa teori yang berhubungan dengan penelitian yang akan dilakukan sehingga dapat menjadi bahan sebagai panduan dalam penelitian. Teori yang digunakan dalam mendukung penelitian Manajemen Strategi Dinas Pendapatan Daerah dalam Meningkatkan Pajak Bumi dan Bangunan Perdesaan Perkotaan di Kabupaten Pandeglang Tahun 2015 diantaranya manajemen strategi, pajak, pajak bumi dan bangunan perdesaan perkotaan. Seperti yang dijelaskan menurut William Wiersman (1986) dalam Sugiyono (2012:41) bahwa:“A theory is a generalization or seriesof generalization by which we attep to explan some phenomena in a systematic manner.” Teori adalah generalisasi atau kumpulan generalisasi yang

dapat digunakan untuk menjelaskan fenomena secara sistematik.

2.1.1 Pengertian Manajemen Strategi

Manajemen strategi merupakan suatu proses yang berlangsung secara terus menerus dalam suatu organisasi. Manajemen strategis (strategic management) merupakan sebagai set keputusan dan tindakan yang menghasilkan formulasi dan implementasi rencana yang dirancang untuk meraih tujuan suatu perusahaan (Perace and Robinbins, 2011: 5). Pendapat lain yang dijelaskan oleh Fred R. David (2010: 5) yaitu:

“Manajemen strategis adalah seni dan pengetahuan dalam merumuskan,

mengimplementasikan, serta mengevaluasi keputusan-keputusan lintas-fungsional yang memampukan sebuah organisasi mencapai tujuannya.”

Manajemen strategis juga dapat dikatakan sebagai respon atas meningkatnya pergolakan lingkungan. Pengelolaan dalam sebuah perusahaan diperhatikan dan dilihat secara menyeluruh dan berusaha menjelaskan mengapa beberapa perusahaan dapat berkembang dan maju dengan pesat, sedangkan yang lainnya tidak maju dan akhirnya bangkrut.

Manajemen strategi menurut Siagian (2008: 15) merupakan serangkaian keputusan dan tindakan yang dibuat oleh manajemen puncak dan diimplementasikan oleh seluruh jajaran suatu organisasi dalam rangka pencapaian tujuan organisasi tersebut.

Manajemen stratejik berhubungan dengan proses memilih strategi dan kebijakan dalam rangka upaya memaksimalkan sasaran-sasaran organisasi yang bersangkutan. Manajemen strategi meliputi semua aktivitas yang menyebabkan timbulnya perumusan sasaran organisasi, strategi-strategi dan pengembangan rencana-rencana, tindakan-tindakan dan kebijakan untuk mencapai sasaran-sasaran strategi tersebut untuk organisasi yang bersangkutan secara total.

2.1.2 Proses Manajemen Strategi

Pada pengertiannya manajemen strategis merupakan suatu proses dalam mencapai suatu tujuan, dengan demikian proses manajemen strategi memiliki tahapan-tahapan yang harus digunakan agar mampu berjalan sesuai dengan yang direncanakan. Seperti halnya proses manajemen strategi menurut Siagian (2008: 30), yaitu:

1. Perumusan Misi Organisasi (Perusahaan)

Dalam perumusan misi organisasi, harus terlihat jelas produk andalan apa yang akan dihasilkan, pasaran konsumen yang bagaimana yang akan direbut, cara pemanfaatan teknologi yang akan digunakan yang kesemuanya menggambarkan sistem nilai dan skala prioritas yang dianut oleh para pengambil keputusan strategik dalam organisasi.

2. Peran Profil Organisasi (Perusahaan)

3. Lingkungan Eksternal

Organisasi harus berinteraksi dengan lingkungannya, perjalanan organisasi dipengaruhi dengan tingkat tertentu oleh dampak peristiwa, perkembangan dan sifat perubahan yang terjadi di lingkungannya.

4. Analisis dan Pilihan Strategik

Penilaian terhadap lingkungan eksternal dan profil organisasi memungkinkan manajemen mengidentifikasi berbagai jenis peluang yang timbul dan dapat dimanfaatkan. Suatu pilihan strategik harus bermuara pada penggabungan antara sasaran jangka panjang dan strategi dasar organisasi yang pada gilirannya menempatkan pada posisi yang optimal.

5. Penetapan Sasara Jangka Panjang

Berbagai sasaran panjang yang akan ditetapkan, dinyatakan secara spesifik, dapat diukur, dapat dicapai dan konsisten dengan berbagai sasaran lain yang ingin dicapai.

6. Penentuan Strategi Induk

Strategi induk adalah suatu rencana umum yang bersifat menyeluruh atau komperhensif yang mengandung arahan tentang tindakan-tindakan utama yang apabila terlaksana dengan baik akan berakibat pada tercapainya berbagai sasaran jangka panjang dalam lingkungan eksternal yang bergerak dinamis. 7. Penentuan Sasaran Jangka Pendek

waktu yang lebih dekat maka dapat disebut dengan sasaran jangka pendek yang menunjang sasaran jangka panjang yang telah dibuat.

8. Penentuan Strategi Operasional

Berbagai satuan kerja yang mengoperasionalkan rencana maupun strategi perusahaan yang bertanggung jawab sebagai penyelenggara berbagai kegiatan fungsional seperti produksi, pemasaran, keuangan, akunting, sumber daya manusia dan berbagai fungsi organisasional lainnya.

9. Perumusan Kebijakan

Perumusan kebijakan dalam arti penentuan berbagai petunjuk untuk memandu cara berpikir, cara pengambilan keputusan dan cara bertindak bagi para manajer dan bahannya yang kesemuanya diarahkan pada implementasi dan operasionalisasi strategi organisasi.

10.Pelembagaan Strategi

Agar dalam suatu organisasi tercipta satu persepsi tentang gerak langkah dari semua komponen organisasi dalam rangka implementasi strategi induk dan strategi operasional, tujuan dan beragai sasaran yang telah ditetapkan untuk dicapai, misi yang harus diemban, bidang kegiatan fungsional yang telah dibuat, strategi dasar yang telah ditetapkan, bidang kegiatan fungsional yang telah dirumuskan kesemuanya harus menjadi “milik” setiap orang dalam

11.Pencapaian Sistem Pengawasan

Untuk mengetahui apakah dalam pelaksanaan terdapat penyimpangan disengaja atau tidak dari rencana dan program yang telah ditentukan sebelumnya.

12.Penciptaan Sistem Penilaian

Penilaian menjadi sangat penting mendapat perhatian karena dari penilaian itu tiga hal dapat terlihat, yaitu sasaran terlampaui, hasil yang diperoleh sama dengan sasaran yang telah ditetapkan atau sasaran tidak tercapai. Masing-masing situasi sangat penting sebagai dasar mengambil keputusan dalam proses manajemen strategi berikutnya.

13.Penciptaan Sistem Umpan Balik

Dengan umpan balik yang faktual, tepat waktu dan objektif, manajemen puncak dapat mengetahui segi keberhasilan organisasi maupun kurang berhasilnya, atau bahkan kegagalannya.

Proses manajemen strategis menurut Siagian menyampaikan akan langkah yang dilakukan dimulai dari adanya penentuan jangka pendek hingga jangka panjang dan strategi yang dilakukan pun dimulai dari strategi induk hingga strategi operasional. Strategi yang dibuat dari langkah awal, menjadikannya tersusun dalam sebuah manajemen strategis. Lain halnya yang disampaikan oleh Wheelen dan Huger (2003: 9) yang meliputi 4 (empat) elemen dasar, yaitu:

1) Pengamatan Lingkungan

a. Analisis Eksternal

Lingkungan eksternal terdiri dari variabel-variabel (kesempatan dan anacaman) yang berada diluar organisasi dan tidak secara khusus ada dalam pengendalian jangka pendek dari manajemen puncak. Lingkungan eksternal memiliki dua bagian: lingkungan kerja dan lingkungan sosial. Lingkungan kerja terdiri dari elemen-elemen atau kelompok yang secara langsung berpengaruh atau dipengaruhi oleh operasi-operasi utama organisasi. Lingkungan sosial terdiri dari kekuatan umum, kekuatan itu tidak berhubungan langsung dengan aktivitas-aktivitas jangka pendek organisasi tetapi dapat dan sering mempengaruhi keputusan-keputusan jangka panjang.

b. Analisis Internal

perilaku yang dapat diterima anggota dari manajemen puncak sampai karyawan operatif. Sumber daya adalah aset yang merupakan bahan baku bagi produksi barang dan jasa organisasi. Aset itu meliputi keahlian orang, kemampuan, dan bakat manajerial, seperti aset keuangan dan fasilitas pabrik dan wilayah fungsional. Tujuan utama dalam manajemen strategi adalah memadukan variabel-variabel internal perusahaan untuk memberikan kompetensi unik, yang memapukan perusahaan untuk mencapai keunggulan unik, yang memampukan perusahan untuk mencapai keunggulan kompetitif secara terus menerus, sehingga menghasilkan laba.

2) Perumusan Stretgi

Perumusan strategi adalah pengembangan rencana jangka panjang untuk manajemen efektif dari kesempatan dan ancaman lingkungan, dilihat dari kekuatan dan kelemahan perusahaan. Perumusan strategi meliputi menetukan misi perusahaan, menentukan tujuan-tujuan yang dapat dicapai, pengembangan strategi dan penetapan pedoman kebijakan. Dalam perumusan stretgi yang harus diperhatikan adalah sebagai berikut:

a. Misi

b. Tujuan

Tujuan adalah hasil akhir aktivitas perencana. Tujuan merumuskan apa yang akan diselesaikan dan kapan akan diselesaikan, dan sebaiknya diukur jika memungkinkan. Pencapaian tujuan perusahaan merupakan hasil penyelesaian misi.

c. Strategi

Strategi perusahaan merupakan rumusan perencanaan komperhensif tentang bagaimana perusahaan akan mencapai misi dan tujuannya. Strategi akan memaksimalkan keunggulan kompetitif dan meminimalkan keterbatasan bersaing.

d. Kebijakan

Kebijakan perusahaan merupakan pedoman luas untuk divisi guna mengikuti stretgi perusahaan. Kebijakan-kebijakan tersebut menginterpretasi dan diimplementasikan melaui strategi dan tujuan divisi masing-masing. Divisi-divisi kemudian akan mengembangkan kebijakannya sendiri, yang akan menjadi pedoman bagi wilayah fungsionalnya untuk diikuti.

3) Implemtasi Strategi

organisasi secara keseluruhan. Dalam implementasi strategi terdapat beberapa poin yang harus diperhatikan, yaitu:

a. Program

Program merupakan pernyataan aktivitas-aktivitas atau langkah-langkah yang diperlukan untuk menyelesaikan perencanaan.

b. Anggaran

Anggaran adalah program yang dinyatakan dalam bentuk satuan uang, setiap program akan dinyatakan secara rinci dalam biaya, yang dapat digunakan oleh manajemen untuk merencanakan dan mengendalikan. c. Prosedur

Prosedur atau sering disebut dengan Standard Operating Procedures (SOP) yaitu sistem langkah-langkah atau teknik-teknik yang berurutan yang menggambarkan secara rinci bagaimana suatu tugas atau pekerjaan diselesaikan. Prosedur secara khusus merinci berbagai aktivitas-aktivitas yang harus dikerjakan untuk menyelesaikan program-program perusahaan.

4) Evaluasi dan Pengendalian

Evaluasi dan pengendalian adalah proses yang melaluinya aktivitas-aktivitas perusahaan dan hasil kerja dimonitor dan kinerja sesungguhnya dibandingkan dengan kinerja yang diinginkan.

1. Merumuskan misi perusahaan, meliputi rumusan umum tentang maksud keberadaan (purpose), filosofi (philosophy), dan tujuan (goal).

2. Mengembangkan profil perusahaan yang mencerminkan kondisi intern dan kapabilitasnya.

3. Menilai lingkungan ekstern perusahaan, meliputi baik pesaing maupun faktor-faktor konstektual umum.

4. Menganalisis opsi perusahaan dengan mencocokkan sumber dayanya dengan lingkungan ekstern.

5. Mengidentifikasi opsi yang paling dikehedaki dengan mengevaluasi setiap opsi yang ada berdasarkan misi perusahaan.

6. Memilih seperangkat sasaran jangka panjang dan stratetgi umum (grand strategy) yang akan mencapai pilihan yang paling dikehendaki.

7. Mengembangkan sasaran tahunan dan strategi jangka pendek yangsesuai dengan sasaran jangka panjang dan strategi umum yang dipilih.

8. Mengimplementasikan pilihan strategi dengan mengalokasikan sumber daya anggaran yang menekankan pada kesesuaian anatara tugas, SDM, struktur, teknologi, dan sistem imbalan.

9. Mengevaluasi keberhasilan proses strategi sebagai masukan bagi pengambilan keputusan yang akan datang.

2.1.3 Pengertian Pajak

Pajak diartikan oleh Soemitro dalam bukunya Mardiasmo (2011: 1) sebagai iuran rakyat kepada kas Negara berdasarkan Undang-undang (yang dapat dipisahkan) dengan tidak mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.Dari definisi yang dijelaskan diatas maka dapat disimpulkan bahwa pajak memiliki beberapa unsur pajak, yaitu:

1. Iuran dari rakyat kepada Negara.

Yang berhak memungut pajak hanyalah Negara.Iuran tersebut berupa uang (bukan barang).

2. Berdasarkan Undang-undang.

Pajak dipungut berdasarkan atau dengan kekuatan Undang-undang serta aturan pelaksanaannya.

3. Tanpa jasa timbal atau kontraprestasi dari Negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

2.1.3.1 Fungsi Pajak

Adapun dua fungsi pajak seperti yang disampaikan Mardiasmo(2011: 1) yaitu:

1. Fungsi Budgetair

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

2. Fungsi Mengatur

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

2.1.3.2Sistem Pemungutan Pajak

Dalam sistem pemungutan pajak yang dijelaskan oleh Mardiasmo (2011:7) membagi menjadi 3 sistem, yaitu:

1. Official Assessment System

Sistem ini merupakan sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh wajib pajak. Adapun ciri-ciri dari sistem ini, yaitu:

a. Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus. b. Wajib pajak bersifat pasif.

2. Self Assessment System

Sistem pada pajak ini yaitu suatu sistem pemungutan pajak yang memberi wewenang kepada wajib pajakuntuk menentukan sendiri besarnya pajak yang terutang. Adapun ciri-ciri dari sistem pemungutan pajak ini, yaitu:

a. Wewenang untuk menentukan besarnya pajak terutang tentang ada pada wajib pajak sendiri.

b. Wajib pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang.

c. Fiskus tidak ikut campur dan hanya mengawasi. 3. With Holding System

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh wajib pajak.Adapun ciri-ciri dari sistem pemungutan pajak ini, yaitu wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak selain fiskus dan wajib pajak.

2.1.3.3Jenis-Jenis Pajak

1. Pajak Provinsi, terdiri dari: a. Pajak Kendaraan Bermotor;

b. Bea Balik Nama Kendaraan Bermotor; c. Pajak Bahan Bakar Kendaraan Bermotor; d. Pajak Air Permukaan; dan

e. Pajak Rokok.

2. Pajak Daerah, terdiri dari: a. Pajak Hotel;

b. Pajak Restoran; c. Pajak Hiburan d. Pajak Reklame;

e. Pajak Penerangan Jalan;

f. Pajak Mineral Bukan Logam Dan Batuan; g. Pajak Parkir;

h. Pajak Air Tanah;

i. Pajak Sarang Burung Walet;

j. Pajak Bumi Dan Bangunan Perdesaan perkotaan; dan k. Bea Perolehan Hak Atas Tanah Dan Bangunan.

2.1.4 Pengertian Pajak Bumi dan Bangunan Perdesaan Perkotaan

Bumi dan bangunan sebagai objek pajak pada pajak bumi dan bangunan perdesaan perkotaan, bahwa bumi adalah permukaan bumi dan tubuh yang ada dibawahnya.Permukaan bumi meliputi tanah dan perairan pedalaman (termasuk rawa-rawa, tambak, perairan) serta laut wilayah Republik Indonesia.Sedangkan bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan atau perairan. Termasuk pengertian bangunan yang dikenakan pajak adalah bangunan tempat tinggal (rumah), gedung kantor, hotel dan lainnya. Yang termasuk dalam bangunan adalah jalan lingkungan dalam satu kesatuan dengan komplek bangunan, jalan tol, kolam renang, pagar rumah, tempat olahraga, galangan kapal, dermaga, dan fasilitas lain yang memberikan manfaat. (Mardiasmo, 2011: 331).

2.1.4.1Obyek Pajak Bumi dan Bangunan Perdesaan Perkotaan

Adapun obyek pajak pada pajak bumi dan bangunan perdesaan perkotaan menurut Mardiasmo(2011: 333) yaitu:

1. Yang menjadi objek pajak adalah bumi dan bangunan.

2. Yang dimaksud dengan klasifikasi bumi dan bangunan adalah pengelompokan bumi dan bangunan menurut nilai jualnya dan digunakan sebagai pedoman, serta untuk memudahkan penghitungan pajak yang terutang. Dalam menentukan klasifikasi bumi/tanah diperhatikan faktor-faktor sebagai berikut: a. Letak;

c. Pemanfaatan;

d. Kondisi lingkungan dan lain-lain.

Dalam menentukan klasifikasi bangunan diperlukan faktor-faktor sebagai berikut:

a. Bahan yang digunakan; b. Rekayasa;

c. Letak;

d. Kondisi lingkungan dan lain-lain.

3. Pengecualin objek pajak. Objek pajak yang tidak dikenakan pajak bumi dan bangunan adalah objek pajak yang:

a. Digunakan semata-mata untuk melayani kepentingan umum dan tidak untuk mencari keuntungan, antara lain:

1) Di bidang ibadah, contoh: mesjid, gereja, vihara. 2) Di bidang kesehatan, contoh: rumah sakit.

3) Di bidang pendidikan, contoh: madrasah, pesantren. 4) Di bidang sosial, contoh: panti asuhan.

5) Di bidang kebudayaan nasional, contoh: museum, candi.

b. Digunakan untuk kuburan, peninggalan purbakala, atau yang sejenis dengan itu.

d. Digunakan oleh perwakilan diplomatik, konsulat berdasarkan asas perlakuan timbal balik.

e. Digunakan oleh badan atau perwakilan organisasi internasional yang ditentukan oleh Menteri Keuangan.

4. Objek pajak yang digunakan oleh Negara untuk penyelenggaraan pemerintahan, penentuan pengenaan pajaknya diatur lebih lanjut dengan Peraturan Pemerintah. Yang dimaksud dengan objek pajak yang dimiliki/dikuasai/digunakan oleh Pemerintah Pusat dan Pemerintah Daerah dalam menyelenggarakan pemerintahan. Pajak bumi dan bangunan adalah pajak negara yang sebagian besar penerimaannya merupakan pendapatan daerah antara lain dipergunakan untuk penyediaan fasilitas yang juga dinikmati oleh Pemerintah Pusat dan Pemerintah Daerah. Oleh sebab itu wajar Pemerintah Pusat juga ikut membiayai penyediaan fasilitas tersebut melalui pembayaran pajak bumi dan bangunan. Mengenai bumi dan atau bangunan milik perseorangan dan atau bukan yang digunakan oleh Negara, kewajiban perpajakannya tergantung pada perjanjian yang diadakan.

2.1.4.2Subyek Pajak Bumi dan Bangunan Perdesaan Perkotaan

Adapun beberapa subyek pajak yang dijelaskan oleh Mardiasmo (2011: 336) diantaranya:

1. Yang menjadi subyek pajak adalah orang atau badan secara nyata mempunyai suatu hak atas bumi, dan atau memperoleh manfaat atas bumi, dan atau memiliki, menguasai, dan atau memperoleh manfaat atas bangunan. Dengan demikian pembayaran/pelunasan pajak bukan merupakan bukti pemilikan hak. 2. Subyek pajak sebagaimana dimaksud no.1 yang dikenakan kewajiban

membayar pajak menjadi wajib pajak.

3. Dalam hal atas suatu objek pajak belum jelas diketahui wajib pajaknya, Direktur Jenderal Pajak dapat menetapkan subjek pajak sebagaimana no.1 sebagai wajib pajak. Hal ini berarti memberikan kewenangan kepada Dirjen Pajak untuk menentukan subyek wajib pajak, apabila suatu objek belum jelas wajib pajaknya.

4. Subyek pajak yang ditetapkan sebagaimana dimaksud dalam no.3 dapat memberikan keterangan secara tertulis kepada Direktur Pajak bahwa ia bukan wajib pajak terhadap pajak dimaksud.

5. Bila keterangan yang diajukan oleh wajib pajak dalam no.4 disetujui, maka Direktur Pajak membatalkan penetapan sebagai wajib pajak sebagaimana dalam no.3 dalam jangka waktu satu bulan sejak diterimanya surat keterangan dimaksud.

7. Apabila setelah jangka waktu satu tahun sejak tanggal diterimanya keterangan sebagaimana dalam no.4 Direktur Jenderal Pajak tidak memberikan keputusan, maka keterangan yang diajukan dianggap disetujui. Apabila Direktur Jenderal Pajak tidak memberikan keputusan dalam waktu 1 (satu) bulan sejak tanggal diterimanya keterangan dari wajib pajak, maka ketetapan sebagai wajib pajak gugur dengan sendirinya dan berhak mendapatkan keputusan pencabutan penetapan sebagai wajib pajak.

2.1.4.3 Dasar Pengenaan Pajak Bumi dan Bangunan Perdesaan Perkotaan

Dalam tarif pajak yang dikenakan atas objek pajak bumi dan bangunan merupakan sebesar 0,5% (lima per sepuluh persen) dan dasar pengenaan pajaknya yaitu niai jual objek pajak (NJOP). Besarnya NJOP dalam hal ini ditetapkan oleh Menteri Keuangan dan diperbaharui setiap tiga tahun sekali. Namun, bagi daerah-daerah tertentu yang perkembangan pembangunannya sangat pesat, maka ketetapan Menteri Keuangan atas NJOP ditetapkan setiap tahun sekali.(Mardiasmo, 2011: 337).

2.1.4.4 Cara Penghitungan Pajak Bumi dan Bangunan Perdesaan Perkotaan

PBB = Tarif Pajak x NJKP

= 0,5% x [Persentase NJKPx (NJOP-NJOPTKP)] Gambar 2.1

Cara Penghitungan Pajak Bumi dan Bangunan Perdesaan Perkotaan

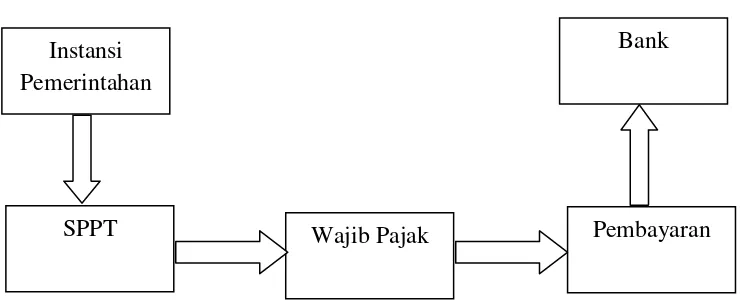

2.1.4.5 Tata Cara Pembayaran dan Penagihan Pajak Bumi dan Bangunan Perdesaan Perkotaan

Tata cara pembayaran dan penagihan Pajak Bumi dan Bangunan Perdesaan Perkotaan dalam Mardiasmo (2011: 344) sebagai berikut:

1. Pajak yang terutang berdasarkan SPPT harus dilunasi selambat-lambatnya 6 (enam) bulan sejak tanggal diterimanya oleh wajib pajak.

2. Pajak yang terutang berdasarkan SKP harus dilunasi selambat-lambatnya 1 (satu) bulan sejak tanggal diterimanya SKP oleh wajib pajak.

3. Pajak yang terutang yang jatuh pada saat jatuh tempo pembayaran tidak dibayar atau kurang bayar, dikenakan denda administrasi sebesar 2% (persen) sebulan, yang dihitung dari saat jatuh tempo sampai dengan hari pembayaran jangka waktu paling lama 24 (dua puluh empat) bulan.

4. Denda administrasi sebagaimana dimaksud dalam no.3 diatas, ditambah dengan utang pajak yang belum atau kurang dibayar ditagih dengan Surat Tagihan Pajak (STP) yang harus dilunasi selambat-lambatnya 1 (satu) bulan sejak diterimanya STP oleh wajib pajak.

6. Tata cara pembayaran dan penagihan pajak diatur oleh Menteri Keuangan. 7. Surat Pemberitahuan Pajak Terutang (SPPT), surat ketetapan pajak, dan Surat

Tagihan Pajak (STP) merupakan dasar penagihan pajak.

8. Jumlah pajak yang terutang berdasarkan STP yang tidak dibayarkan pada waktunya dapat ditagih dengan surat paksa.

Gambar 2.2

Tata Cara Pembayaran dan Penagihan Pajak Pajak Bumi dan Bangunan Perdesaan perkotaan

Sumber: Mardiasmo, MBA., Ak. 2006. Perpajakan. Bulaksumur: Penerbit Andi.

2.1.4.6 Sanksi Bagi Wajib Pajak Bumi dan Bangunan Perdesaan perkotaan

Sanksi merupakan penegak hukum selain pengawasan, sanksi merupakan bagian penting dalam setiap peraturan perundang-undangan. Sanksi biasanya dicantumkan pada bagian akhir suatu perundang-undangan (incaun davenenum). Sanksi diperlukan sebagai instrument untuk menjamin penegakan hukum administrasi, karena sanksi mempunyai sifat memaksa. Sanksi bagi terhadap wajib

Instansi Pemerintahan

SPPT Wajib Pajak Pembayaran

pajak dalam Mardiasmo (2006: 320). Adapun sanksi bagi wajib pajak bumi dan bangunan perdesaan perkotaan menurut Mardiasmo (2011: 353), sebagai berikut:

1. Apabila SPOP tidak disampaikan dan setelah ditegur secara tertulis tidak disampaikan sebagaimanaa ditentukan dalam Surat Teguran, ditagih dengan Surat Ketetapan Pajak jumlah pajak yang terutang dalam Surat Ketetapan Pajak adalah pokok pajak ditambah dengan denda administrasi sebesar 25% (dua puluh lima persen) dihitung dari pokok pajak.

Apabila berdasarkan hasil pemeriksaan atau keterangan lain ternyata jumlah pajak yang terutang lebih besar dari jumlah pajak yang dihitung berdasarkan SPOP yang disampaikan oleh wajib pajak, ditagih dengan Surat Ketetapan Pajak. Jumlah pajak yang terhutang dalam Surat Ketetapan Pajak adalah selisih pajak yang terhutang berdasarkan hasil pemeriksaan atau keterangan lain dengan pajak yang terhutang ditambah denda administrasi sebesar 25% (dua puluh lima persen) dari selisih pajak yang terhutang.

2. Pajak yang terhutang pada saat jatuh tempo pembayaran tidak dibayar atau kurang bayar, dikenakan denda administratif sebesar 2% (dua persen) sebulan, yang dihitung dari saat jatuh tempo sampai dengan hari pembayaran untuk jangka waktu paling lama 24 (dua puluh empat) bulan.

3. Karena kealpaannya sehingga menimbulkan kerugian kepada Negara, dalam hal:

a. Tidak mengembalikan/menyampaikan SPOP.

4. Karena kesengajaannya menimbulkan kerugian kepada Negara, dalam hal: a. Tidak mengembalikan/menyampaikan SPOP.

b. Menyampaikan SPOP, tetapi isinya tidak benar atau tidak lengkap dan atau melampirkan keterangan tidak benar.

c. Memperlibatkan surat palsu atau dipalsukan atau dokumen lain yang palsu atau dipalsukan seolah-olah benar.

d. Tidak memperlihatkan atau tidak meminjamkan surat paksa atau dokumen lainnya.

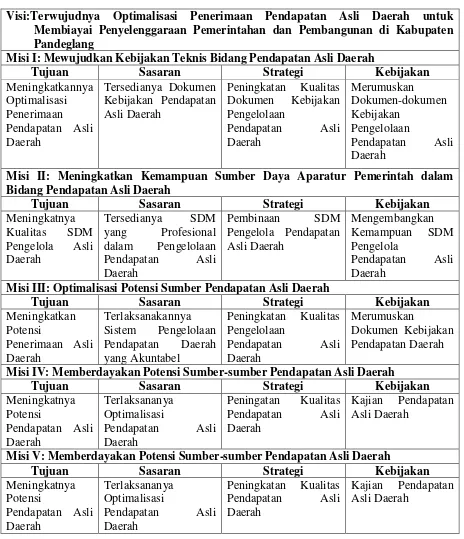

2.1.5 Rencana Strategis Dinas Pendapatan Daerah Kabupaten Pandeglang Tahun 2014-2019

Tabel 2.1

Rencana Strtegis Dinas Pendapatan Daerah Kabupaten Pandeglang

Visi:Terwujudnya Optimalisasi Penerimaan Pendapatan Asli Daerah untuk Membiayai Penyelenggaraan Pemerintahan dan Pembangunan di Kabupaten Pandeglang

Misi I: Mewujudkan Kebijakan Teknis Bidang Pendapatan Asli Daerah

Tujuan Sasaran Strategi Kebijakan

Meningkatkannya

Misi II: Meningkatkan Kemampuan Sumber Daya Aparatur Pemerintah dalam Bidang Pendapatan Asli Daerah

Tujuan Sasaran Strategi Kebijakan

Meningkatnya

Misi III: Optimalisasi Potensi Sumber Pendapatan Asli Daerah

Tujuan Sasaran Strategi Kebijakan

Meningkatkan Misi IV: Memberdayakan Potensi Sumber-sumber Pendapatan Asli Daerah

Tujuan Sasaran Strategi Kebijakan

Meningkatnya

Misi V: Memberdayakan Potensi Sumber-sumber Pendapatan Asli Daerah

Tujuan Sasaran Strategi Kebijakan

2.1.5.1Visi Misi, Tujuan dan Sasaran, Strategi dan Kebijakan Dinas Pendapatan Daerah Kabupaten Pandeglang

Sebagai langkah awal agar mampu menjawab tuntutan lingkungan stratejik lokal, nasional dan global, dan tetap berada dalam tatanan Sistem Administrasi Negara Republik Indonesia, serta sinkron dengan Rencana Program Jangka Menengah Daerah, maka Dinas Pendapatan Daerah melakukan pendekatan perencanaan stratejik yang jelas, terukur, dan sinergis, guna menyelaraskan visi dan misinya dengan potensi, peluang, dan berbagai kendala yang dihadapi dalam upaya peningkatan akuntabilitas kinerjanya.

Visi dan Misi Dinas Pendapatan Daerah Kabupaten Pandeglang

Visi Dinas Pendapatan Daerah Kabupaten Pandeglang adalah “Terwujudnya Optimalisasi Penerimaan Pendapatan Asli Daerah untuk

Membiayai Penyelenggaraan dan Pembangunan di Kabupaten Pandeglang.” Visi

tersebut berkaitan dengan pandangan ke depan menyangkut kemana SKPD Dinas Pendapatan Daerah akan dibawa dan diarahkan agar dapat berkarya secara konsisten dan tetap eksis, antisipatif, inovatif, serta produktif dalam hal optimalisasi Pendapatan Asli Daerah dari sektor Pajak Daerah. Visi tersebut merupakan suatu gambaran menantang tentang keadaan masa depan yang berisikan cita dan harapan yang ingin diwujudkan oleh Dinas Pendapatan Daerah Kabupaten Pandeglang.

pegawai Dinas Pendapatan Daerah Kabupaten Pandeglang dan stakeholder yang berkepentingan dapat mengetahui dan mengenal keberadaan dan peran Dinas Pendapatan Daerah Kabupaten Pandeglang sesuai dengan tugas pokok dan fungsinya dalam penyelenggaraan pemerintahan daerah, telah dirumuskan 5 (lima) misi yang akan dilaksanakan, yaitu sebagai berikut:

1. Meningkatkan kemampuan sumber daya aparatur pemerintah dalam bidang pendapatan;

2. Mewujudkan kebijakan teknis bidang pendapatan asli daerah; 3. Optimalisasi potensi sumber pendapatan asli daerah;

4. Meningkatkan pelayanan kepada masyarakat wajib pajak, retribusi dan wajib pajak lainnya;

5. Memberdayakan potensi sumber-sumber pendapatan asli daerah.

Misi sebagaimana tersebut diatas, kemudian dijabarkan lebih lanjut dengan penetapan tujuan dan sasaran strategis yang hendak diwujudkan oleh Dinas Pendapatan Daerah Kabupaten Pandeglang. Tujuan dan sasaran perlu ditetapkan agar dapat memberikan arah yang lebih fokus, sehingga dalam penyusunan rencana kegiatan dapat lebih terarah, terpadu dan konsisten.

Strategi dan Kebijakan

Strategi Pertama :Peningkatan kualitas dokumen kebijakan pengelolaan Pendapatan Asli Daerah.

Kebijakan Pertama :Merumuskan dokumen-dokumen kebijakan pengelolaan Pendapatan Asli Daerah.

Strategi Kedua :Pembinaan SDM pengelola Pendapatan Asli Daerah.

Kebijakan Kedua :Mengembangkan kemampuan SDM pengelola Pendapatan Asli Daerah.

Strategi Ketiga :Peningkatan Kualitas Pengelolaan Pendapatan Asli Daerah.

Kebijakan Ketiga : Merumuskan dokumen kebijakan pendapatan daerah.

Strategi Keempat :Peningkatan kualitas Pendapatan Asli Daerah.

Kebijakan Keempat :Kajian Pendapatan Asli Daerah.

Strategi Kelima :Peningkatan Kualitas Pendapatan Asli Daerah.

2.2 Penelitian Terdahulu

Dalam melakukan penelitian “Manajemen Strategi Dinas Pendapatan Daerah

dalam Meningkatkan Pajak Bumi dan Bangunan Perdesaan Perkotaan di Kabupaten Pandeglang Tahun 2015” peneliti melakukan tinjauan terhadap penelitian yang telah dilakukan sebelumnya, baik berupa skripsi, tesis maupun jurnal yang berkaitan dengan tema yang diambil oleh peneliti. Peneliti mengambil dua penelitian terdahulu sebagai pembanding dengan penelitian yang dilakukan, seperti pada penelitian pertama yang diambil dari skripsi yang berjudul “Strategi Peningkatkan Pajak Hotel di Kabupaten Pandeglang” oleh Ofi Sofiah pada Tahun

2012 di Universitas Sultan Ageng Tirtayasa.

Penelitian ini disajikan dengan mengidentifikasi faktor-faktor pendukung dan peran dari tiap-tiap aktor yang terlibat sehingga membuat Kabupaten Pandeglang dapat memiliki pemasukan yang meningkat dari sektor Pajak Hotel, dan menyajikan dalam bentuk tulisan yang bersifat kulitatif deskriptif.

Hasil dalam penelitiannya menunjukkan bahwa Pajak Hotel sebagai salah satu pemasukan Pendapatan Daerah (PAD) harus dikelola jauh lebih baik agar wajib pajak dapat membayarkan kewajibannya dengan diimbangi oleh tim pengawas dari Dinas dan tidak dengan sistem yang berbelit-belit agar mampu meningkatkan potensi pajak yang dimiliki oleh Kabupaten Pandeglang sehingga pemasukan Daerah akan lebih meningkat.

penelitian yang sama yaitu penelitian kualitatif. Dengan melihat persamaan dalam peneltian, peneliti menjadi lebih memahami bagaimana strategi yang dilakukan oleh Dinas terkait dalam meningkatkan pajak daerah dari salah satu sektor pajak daerah. Selain itu, perasamaan lokasi penelitian yaitu di Kabupaten Pandeglang sebagai Kabupaten yang memiliki banyak potensi dari berbagai sektor.

Selain adanya persamaan dalam penelitian, terdapat pula perbedaan penelitian ini dengan penulis yaitu penelitian ini berjudul strategi peningkatan pajak hotel, sedangkan peneliti menggunakan judul manajemen strategi Dinas Pendapatan Daerah dalam meningkatkan PBB-P2. Pajak daerah yang digunakan oleh kedua peneliti pun berbeda yaitu peneliti membahas mengenai pajak bumi dan bangunan perdesaan perkotaan sedangkan penelitian ini membahas mengenai pajak hotel.

Selanjutnya yaitu pada penelitian skripsi yang berjudul “Analisis Pengaruh

Faktor yang Melekat pada Tax Payer (Wajib Pajak) terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan” yang diteliti oleh Angga Munggara

Harisman mahasiswa Universitas Islam Negeri Syarif Hidayatullah tahun 2009. (Sumber: http://repository.uinjkt.ac.id/dspace/handle/123456789/26724 yang diakses pada tanggal 25 Juli 2016 pukul 19.08 WIB).

Kantor Pelayanan Pajak Pratama Kebayoran Baru 2 dan analisis dalam pengaruh faktor melekat pada wajib pajak terhadap keberhasilan penerimaan PBB. Penelitian ini merupakan penelitian kuantitatif.Metode analisis data yang digunakan dalam penelitian ini adalah melalui pengukuran variabel-variabel penelitian dengan angka dan melakukan analisis data dengan prosedur statistik.

Hasil dari penelitian ini adalah (1) Dari hasil uji t secara parsial variabel kesadaran perpajakan, sikap wajib pajak terhadap prioritas pembangunan pemerintah, pendidikan wajib pajak, status tempat tinggal wajib pajak, lama tinggal wajib pajak di lokasi objek pajak dan pendapatan wajib pajak terhadap berat tidaknya beban PBB tidak berpengaruh terhadap keberhasilan penerimaan PBB, karena hitung kecil dari pada t tabel dan nilai signifikannya lebih besar dari nilai alpha sehingga Ha ditolak. (2) secara parsial pemahaman wajib pajak terhadap UU dan peraturan PBB dan persepsi wajib pajak tentang pelaksanaan sanksi denda PBB berpengaruh terhadap hitung lebih besar dari pada nilai t tabel dan nilai signifikasinya lebih kecil dari pada nilai alpha sehingga Ho ditolak.

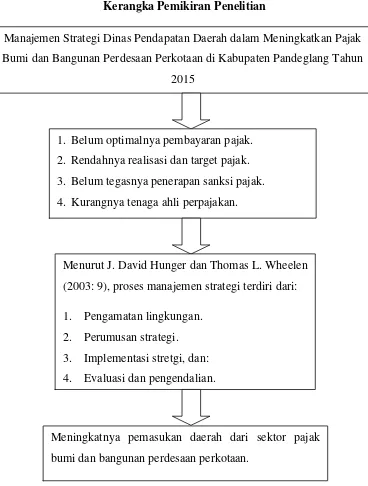

2.3 Kerangka Pemikiran Penelitian

Suriasumantri, 1986 dalam bukunya Sugiyono (2009: 92) mengemukakan bahwa seorang peneliti harus menguasai teori-teori ilmiah sebagai dasar menyusun kerangka pemikiran yang membuahkan hipotesis. Kerangka pemikiran merupakan penjelasan sementara terhadap gejala yang menjadi objek permasalahan. Untuk menjawab permasalahan yang telah dirumuskan dalam penelitian ini, diperlukan sebuah kerangka konsep atau model penelitian. Kerangka berfikir penelitian ini mengenai Manajemen Strategi Dinas Pendapatan Daerahdalam Meningkatkan Pajak Bumi dan Bangunan Perdesaan Perkotaan di Kabupaten Pandeglang. Latar belakang dari penelitian ini yaitu dilihatnya dari pajak, pajak bumi bangunan perdesaan perkotaan dan upaya yang dilakukan dalam meningkatkan pajak daerah. Dari latar belakang tersebut dapat dirumuskan permasalahannya yaitu: 1) Belum optimalnya pembayaran pajak. 2) Rendahnya realisasi dan target pajak. 3) Belum tegasnya penerapan sanksi pajak. 4) Kurangnya tenaga ahli perpajakan.

untuk membantu menganalisis dengan baik setiap permasalahan. Maka untuk mempermudah alur berfikir peneliti menggambarkan kerangka berfikirnya yaitu:

Tabel 2.2

Kerangka Pemikiran Penelitian

Manajemen Strategi Dinas Pendapatan Daerah dalam Meningkatkan Pajak Bumi dan Bangunan Perdesaan Perkotaan di Kabupaten Pandeglang Tahun

2015

1. Belum optimalnya pembayaran pajak. 2. Rendahnya realisasi dan target pajak. 3. Belum tegasnya penerapan sanksi pajak. 4. Kurangnya tenaga ahli perpajakan.

Menurut J. David Hunger dan Thomas L. Wheelen (2003: 9), proses manajemen strategi terdiri dari:

1. Pengamatan lingkungan. 2. Perumusan strategi. 3. Implementasi stretgi, dan: 4. Evaluasi dan pengendalian.

2.4 Asumsi Dasar

BAB III

METODOLOGI PENELITIAN

3.1 Pendekatan dan Metode Penelitian

Pendekatan penelitian adalah seperangkat asumsi yang saling berkolerasi satu dengan yang lain mengenai fenomena alam semesta. Metode penelitian adalah kerangka kerja dalam suatu studi tertentu, guna mengukur dan melakukan analisis data sehingga dapat menjawab masalah-masalah dalam penelitian. Metode penelitian yang peneliti gunakan dalam penelitian ini adalah metode penelitian kualitatif dengan pendekatan deskriptif. Penelitian ini merupakan penelitian deskriptif-kualitatif yaitu penelitian tentang data yang ditentukan dan dinyatakan dalam bentuk kata-kata dan gambar, kata-kata disusun dalam kalimat seperti pada kalimat wawancara antara peneliti dengan informan.

Peneliti ini menggunakan metode penelitian kualitatif deskriptif, yaitu berusaha mendapatkan informasi yang selengkap mungkin mengenai Manajemen Strategi Dinas Pendapatan Daerah dalam Meningkatkan Pajak Bumi dan Bangunan Perdesaan Perkotaan di Kabupaten Pandeglang Tahun 2015. Informasi yang digali melalui wawancara mendalam terhadap informan (pemerintah daerah, KPP Pratama, Bank Jabar Banten, kecamatan, kolektor PBB-P2 dan Wajib Pajak Bumi dan Bangunan Perdesaan Perkotaan). Teknik kualitatif dipakai sebagai pendekatan dalam penelitian ini, karena teknik ini untuk memahami realistis rasional sebagai realistis subjektif masyarakat Kabupaten Pandeglang dengan pemasukan pajak sebagai pemasukan kas daerah. Proses observasi dan wawancara bersifat sangat utama dalam pengumpulan data. Dari observasi dan wawancara yang dilakukan diharapkan mampu menggali permasalahan yang ada di dalam Manajemen Strategi Dinas Pendapatan Daerah dalam Meningkatkan Pajak Bumi dan Bangunan Perdesaan Perkotaan di Kabuaten Pandeglang Tahun 2015, guna mengetahui strategi apa yang dapat dilakukan untuk meningkatkan pajak bumi dan bangunanan perdesaan perkotaan sebagai salah satu pajak daerah yang mampu meningkatkan pemasukan daerah.

3.2 Ruang Lingkup/Fokus Penelitian

3.3 Lokasi Penelitian

Penenlitian ini dilakukan di Kabupaten Pandeglang karena Kabupaten Pandeglang merupakan satu-satunya Kabupaten di Provinsi Banten yang melakukan penerimaan pengalihan pengelolaan PBB-P2 pada tahun 2013.

3.4 Variabel Penelitian

3.4.1 Definisi Konsep

Definisi konseptual sebagai penegasan dalam konsep-konsep yang akan digunakan oleh peneliti agar tidak menjadi bias atau memiliki makna yang berbeda antara pembaca dan penulis. Maka, konsep yang digunakan oleh peneliti dalam penelitian ini yaitu:

1. Manajemen Strategis

Manajemen strategis menurut J. David Hunger dan Thomas L. Wheelen adalah adalah serangkaian keputusan dan tindakan manjerial yang menentukan kinerja perusahaan dalam jangka panjang. (2003: 3).

2. Pajak Bumi dan Bangunan Perdesaan perkotaan

3.4.2 Definisi Operasional

Dalam variabel penelitian ini mengenai Manajemen Strategis Dinas Pendapatan Daerah dalam Meningkatkan Pajak Bumi dan Bangunan Perdesaan Perkotaan di Kabupaten Pandeglang Tahun 2015 dengan observasi awal oleh peneliti dan menemukan permasalahan dalam peningkatkan pajak bumi dan bangunan perdesaan perkotaan di Kabupaten Pandeglang. Oleh karena itu, agar terjadinya peningkatkan pada pajak bumi dan bangunan perdesaan perkotaan, maka diperlukannya manajemen strategi yang khusus agar dapat berjalan sesuai dengan prosedur yang ada dengan menggunakan proses manajemen strategi menurut J. David Hunger dan Thomas L. Wheelen (2003: 9) yaitu:

a. Pengamatan lingkungan, yakni mengamati lingkungan sekitar yang dapat mempengaruhi manajemen strategi yang dipakai dengan meliputi analisis internal dan eksternal.

b. Perumusan stretgi, yakni mengamati perumusan strategi yang dibuat oleh pelaksana program yang terdiri dari misi, tujuan, strategi dan kebijakan yang dilaksanakan.

c. Implementasi strategi, yakni mengamati kondisi proses implementasi yang terjadi di lapangan yang dilihat dari sisi program dan anggaran.

3.5 Teknik Pengolahan Data

Teknik pengumpulan data merupakan langkah yang paling strategis dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data. Tanpa mengetahui teknik pengumpulan data, maka penelitian tidak akan mendapatkan data yang memenuhi standar data yang ditetapkan (Sugiyono, 2012:63). Teknik pengumpulan data dalam penelitian kualitatif ini adalah sebagai berikut:

3.5.1 Sumber Data Primer

Sumber data primer adalah data yang diperoleh secara langsung dari sumbernya dan masih bersifat sebagai data mentah karena belum diolah. Data ini diperoleh melalui:

1. Observasi

Observasi menurut Moloeng (2007) adalah kegiatan yang dilakukan untuk mengoptimalkan kemampuan peneliti dari segi motif, perhatian, perilaku tak sadar, kebiasaan dan sebagainya. Menurutnya, observasi diklasifikasikan menjadi dua cara yaitu cara berperan serta dan cara tidak berperan serta. Observasi berperan serta, pengamat melakukan dua fungsi sekaligus yaitu sebagai pengamat dan sekaligus menjadi anggota resmi dari kelompok yang diamatinya. Namun observasi tanpa berperan serta, pengamat hanya melakukan satu fungsi yaitu mengadakan pengamatan.

jauh. Peneliti hanya sebagai pengamat saja tanpa menjadi anggota resmi organisasi yang diteliti oleh peneliti.

2. Wawancara

Wawancara merupakan proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya jawab dan bertatap muka antara peneliti dengan informan. Adapun teknik pengumpulan data dengan cara wawancara dalam penelitian ini adalah wawancara mendalam. Wawancara mendalam adalah data yang diperoleh terdiri dari kutipan langsung dari orang-orang tentang pengalaman, pendapat dan pengetahuan informan penelitian. Informan penelitian adalah orang yang memberikan informasi yang diperlukan selama proses penelitian.

Wawancara dilakukan dengan cara mempersiapkan terlebih dahulu sebagai berbagai keperluan yang dibutuhkan yaitu sampel informan kriteria informan dan pedoman wawancara yang disusun dengan rapih dan terlebih dahulu dipahami peneliti, sebelum melakukan wawancara peneliti terlebih dahulu melakukan hal-hal sebagai berikut:

a. Menerangkan kegunaan serta tujuan dari penelitian. b. Menjelaskan alasan informan terpilih dari penelitian. c. Menentukan strategi dan taktik berwawancara. d. Mempersiapkan catatan data wawancara.

Penelitian menyusun pedoman wawancara mengenai hal-hal yang nantinya menjadi acuan dalam wawancara kepada informan untuk mendapatkan informasi yang akurat. Secara garis besar pedoman wawancara yang digunakan untuk memperoleh informasi.

3.5.2 Sumber Data Sekunder

Sumber data sekunder merupakan data yang diperoleh melalui kegiatan studi kepustakaan dan dokumentasi mengenai data yang diteliti, yaitu:

1. Studi kepustakaan

2. Dokumentasi

Menurut Guba dan Lincolin (1981) dan Moleong (2007: 161) dokumentasi adalah setiap bahan tertulis atau film dari record yang tidak dipersiapkan karena adanya permintaan dari seorang penyidik. Analisis dokumen dilakukan untuk mengumpulkan data yang bersumber dari arsip dan dokumen. Dokumen merupakan catatan peristiwa yang sudah berlaku. Dokumen bisa berbentuk tulisan, gambar, atau karya-karya monumental dari seseorang. Dokumen yang berbentuk tulisan misalnya catatan-catatan, peraturan, kebijakan, laporan-laporan. Dokumen yang berbentuk gambar misalnya foto, gambar hidup, sketsa dan lain-lain. Studi dokumen merupakan pelengkap dari penggunaan metode observasi dan wawancara dalam penelitian kualitatif. (Sugiyono, 2012: 82).

3.6 Instrumen Penelitian

dalam penentuan keberhasilan penelitian dengan kesiapan peneliti dalam terjun ke lapangan.

Dalam penelitian ini data yang akan diteliti adalah data lisan dan tulisan, sehingga untuk mendapatkan data yang dibutuhkan, dibutuhkanlah alat bantu berupa daftar pertanyaan untuk mewawancarai informan. Selain itu, alat bantu yang dipersiapkan yaitu seperti handphone atau alat rekam lainnya yang digunakan untuk merekam wawancara dengan informan dan hasil rekaman tersebut dapat ditranskripsikan melalui peralatan sehingga memudahkan untuk mengelompokkan data. Dalam mencari sumber data, peneliti menggunakan teknik wawancara mendalam terhadap informan yang bersangkutan dengan penelitian peneliti.

3.7 Informan Penelitian