Performance Audit 1

I. PENDAHULUAN

1.1 Latar Belakang

Audit kinerja muncul karena adanya ketidakpuasan masyarakat terhadap audit keuangan, yang hanya menilai kewajaran laporan keuangan. Masyarakat ingin mengetahui apakah uang negara yang berasal dari pajak yang mereka bayarkan dikelola dengan baik. Masyarakat ingin mendapatkan kepastian apakah uang negara digunakan untuk memperoleh sumber daya dengan efektif, digunakan secara efisien, serta dapat memberikan hasil optimal yang membawa manfaat bagi mereka.

Reformasi yang terjadi tahun 1998 membawa dampak yang signifikan dalam pengelolaan keuangan negara. Sekitar sepuluh tahun terakhir, tuntutan masyarakat akan transparansi dan akuntabilitas dalam pengelolaan dana masyarakat oleh pemerintah semakin meningkat. Masyarakat ingin mengetahui apakah berbagai program telah tercapai dan apakah tercapainya program tersebut telah dilakukan dengan prinsip ekonomi (kehematan), dengan cara efisien, dan dengan hasil yang efektif atau yang lebih dikenal dengan istilah spend well, spend less, spend wisely.

Keinginan dan tuntutan masyarakat tersebut belum sepenuhnya dapat dipenuhi apabila hanya mengandalkan hasil audit laporan keuangan yang memuat opini tentang neraca, perbandingan anggaran dan realisasi, arus kas, dan catatan atas laporan keuangan. Masyarakat ingin mengetahui apakah penyelenggaraan kegiatan oleh pemerintah dengan menggunakan dana publik dapat memberikan nilai lebih bagi peningkatan kesejahteraan masyarakat. Oleh sebab itu, perlu diadakan perluasan tujuan dan jenis audit dari audit keuangan menuju audit kinerja (performance audit).

Audit kinerja (performance audit) terhadap sektor publik dapat membantu masyarakat dalam mengetahui kinerja yang lebih lengkap dari organisasi masyarakat (public). Audit Kinerja dapat dilakukan baik pada sektor swasta

Performance Audit 2 maupun sektor publik dan badan pemerintah, karena dari semua tujuan kepentingan masyarakat merupakan prioritas utama. Audit kinerja bertujuan untuk mengevaluasi kinerja dan mengidentifikasi kesempatan untuk peningkatan rekomendasi guna perbaikan atau tindakan lebih lanjut. Selama ini, hasil dari audit kinerja cenderung diasumsikan sebagai informasi yang ditujukan kepada konsumsi pihak internal perusahaan, karena menelaah secara sistematik kegiatan organisasi dalam hubungannya dengan tujuan tertentu. Padahal laporan audit kinerja ini juga bisa digunakan oleh pihak eksternal untuk pengambilan keputusan.

1.2

Tujuan Penulisan

1. Mengetahui perkembangan audit kinerja 2. Mengetahui definisi audit kinerja 3. Mengetahui pentingnya audit kinerja

4. Menganalisis audit kinerja untuk akuntabilitas publik

5. Menganalisis keterkaitan audit kinerja dengan manajemen kinerja 6. Mengetahui istilah-istilah yang dipergunakan dalam audit kinerja 7. Mengidentifikasi perbedaan antara audit kinerja dan audit keuangan 8. Mengidentifikasi karakteristik audit kinerja

9. Menganalisis manfaat audit kinerja 10. Mengidentifikasi tujuan audit kinerja 11. Mengetahui jenis-jenis audit kinerja

12. Menganalisis proses dan tahapan audit kinerja 13. Mengetahui peran audit kinerja

1.3 Metode Penulisan

Metode penulisan yang diimplementasikan dalam makalah ini ialah metode pustaka, yakni dengan menggali berbagai data yang dibutuhkan dari buku. Selanjutnya, dengan metode diskusi. Diskusi dilakukan antar sesama anggota kelompok dan pihak lain yang memilki informasi yang berelasi dengan judul yang diusung pada makalah ini. Kemudian, dalam proses penyelesaian makalah juga menggunakan data yang diperoleh via internet.

Performance Audit 3

II.

PERUMUSAN MASALAH

1. Bagaimanakah perkembangan audit kinerja? 2. Apakah yang dimaksud dengan audit kinerja? 3. Apakah pentingnya audit kinerja?

4. Bagaimanakah relasi antara audit kinerja terhadap akuntabilitas publik? 5. Apakah keterkaitan audit kinerja terhadap manajemen kinerja?

6. Apa sajakah istilah-istilah yang digunakan dalam audit kinerja? 7. Apakah perbedaan antara audit kinerja dan audit keuangan? 8. Apakah karakteristik audit kinerja?

9. Apakah manfaat audit kinerja? 10. Apakah tujuan dari audit kinerja? 11. Apakah jenis-jenis audit kinerja?

12. Bagaimanakah proses dan tahapan audit kinerja? 13. Apakah peran auditor dalam audit kinerja?

Performance Audit 4

III. PEMBAHASAN

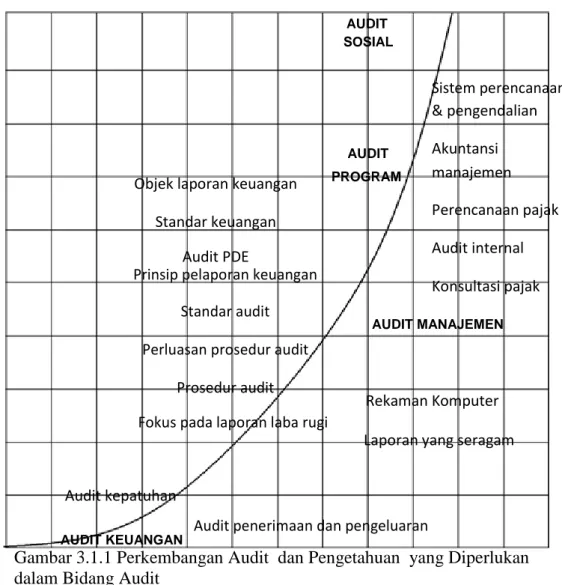

3.1 Perkembangan Audit KinerjaLeo Herbert dalam bukunya Auditing the Perfomance of Management membuat gambaran yang cukup komprehensif tentang pengetahuan dan perkembangan audit yang diperlukan dalam bidang audit, seperti yang terlihat pada figur 3.1.1 AUDIT SOSIAL Sistem perencanaan & pengendalian AUDIT Akuntansi

Objek laporan keuangan PROGRAM manajemen

Standar keuangan Perencanaan pajak

Audit PDE Audit internal

Prinsip pelaporan keuangan

Konsultasi pajak Standar audit

AUDIT MANAJEMEN

Perluasan prosedur audit Prosedur audit

Rekaman Komputer Fokus pada laporan laba rugi

Laporan yang seragam

Audit kepatuhan

Audit penerimaan dan pengeluaran

AUDIT KEUANGAN

Gambar 3.1.1 Perkembangan Audit dan Pengetahuan yang Diperlukan dalam Bidang Audit

Sumber: Leo,Herbert. Auditing the Perfomance of Management. Wodsworth, Inc US. 1979. Hal 10.

Performance Audit 5 Bedasarkan figur tersebut, diketahui bahwa audit kinerja mengalami proses, demikian pula dengan pengetahuan dan kompetisi yang dibutuhkan. Sebelum mencapai bentuknya, audit kinerja mengalami evolusi yang cukup lama, dimulai dari financial statement auditing pada tahum 1930, dilanjutkan dengan management auditing pada tahun 1950 dan program auditing pada tahun 1970.

Dalam kurun waktu yang hampir bersamaan, tahun 1971 Elmer B Staat dari United State Comptoreller General Accounting Office untuk pertama kalinya memperkenalkan audit kinerja (performance audit) pada kongres INTOSAI (International Organization of Supreme Audit Intitution), di Montreal, Kanada. Sejak itu, audit kinerja yang merupakan perluasan audit keuangan mulai diimplementasikan pada audit sektor publik oleh Supreme Public Institution di seluruh dunia.

Pelaksanaan audit kinerja di seluruh dunia, termasuk di Indonesia terus mengalami pasang surut. Sebagai gambaran pada Netherland Court of Audit (BPK Belanda), perkembangan audit dimulai dengan pemberian mandat untuk melakukan audit kinerja pada tahun 1976. Pada awalnya, audit kinerja berfokus pada efisiensi. Kemudian, mereka mulai menyusun dan menyempurnakan manual audit kinerja yang ada. Pada perkembangannya, mereka mengintegrasi teknologi informasi dan komunikasi dalam audit kinerja (antara lain untuk menganalisis data) serta menggunakan pendekatan strategis dalam menyusun tema audit. Pada BPK Belanda, tema audit yang berfokus pada mutu dan akuntabilitas kebijakan pemerintah merupakan perluasan dari audit keuangan yang berfokus pada penganggaran.

Di Australian National Audit Office (BPK Australia), audit kinerja dimulai pada tahun 1970-an. Audit kinerja mulai berkembang di Australia karena ketertarikan pemerintah, parlemen, dan masyarakat terhadap efektivitas program dan efisiensi administrasi pemerintah. Pada saat itu, departemen pemerintah banyak diberikan kebebasan untuk mengelola operasi mereka, dengan sedikit kendali dari pusat. Pada awalnya, pemeriksaan kinerja hanya divisi kecil dari

Performance Audit 6 ANAO. Antara tahun 1980-1983, ANAO hanya membuat tujuh laporan audit kinerja. Saat ini, ANAO membuat hampir 50 laporan audit kinerja setiap tahunnya.

Di Indonesia, audit kinerja mulai diperkenalkan pada tahun 1976 yang dimulai dengan management audit course di Badan Pemeriksaan Keuangan (BPK) dengan bekerja sama dengan US-GAO. Serupa dengan negara lain, audit kinerja di Indonesia juga mengalami pasang surut. Sejak tahun 2004-2007, BPK telah melaksanakan 99 audit kinerja, dengan rincian 37 audit di kantor pusat dan 62 audit di kantor perwakilan daerah. Rekap audit kinerja pada tahun 2004-2007 dapat dilihat di grafik 3.1.2. Grafik ini menunjukkan audit kinerja atas BUMN masih sangat sedikit.

Grafik Audit Kinerja

Gambar 3.1.2 Rekap pemeriksaan BPK tahun 2004-2007

3.2 Definisi Audit Kinerja

Secara etimologi, audit kinerja terdiri atas dua kata, yaitu “audit” dan “kinerja”. Audit menurut Arens adalah kegiatan mengumpulkan dan mengevaluasi terhadap bukti-bukti yang dilakukan oleh yang kompeten dan independen untuk menentukan dan melaporkan tingkat kesesuaian antara kondisi yang ditemukan dan kriteria yang ditetapkan.

Sedangkan menurut Stephen P Robbins, kinerja merupakan hasil evaluasi terhadap pekerjaan yang telah dilakukan dibandingkan dengan kriteria yang telah

Performance Audit 7 ditetapkan bersama. Di pihak lain. Ayuha menjelaskan, “Perfomance is the way of job or task is done by an individual, a group of organization”.

Dari kedua definisi tersebut, terlihat bahwa istilah kinerja mengarah pada dua hal yaitu proses dan hasil yang dicapai.

Definisi yang cukup komprehensif diberikan oleh Malan, Fountain, Arrowsmith, dan Lockridge (1984), sebagai berikut.

“Perfomance auditing is a systematic process of objectively obtaining dan evaluating evidence regarding the performance of an organization, program, function, or activity. Evaluation is made in terms of its economy and efficiency of operations, effectiveness in achieving of desire results, and compliance with relevan policies, law, and regulations, for the purposes of ascertaining the degree of correspondence between performance and established criteria and communicating the results to interest the users. The performance audit function provides an independent, third-party review of management’s performance and the degree to which the perfomanced of audited entity meets pre-stated expectation”.

[“Audit kinerja merupakan suatu proses sistematis dalam mendapatkan dan mengevaluasi bukti yang secara objektif atas suatu kinerja organisasi, program, fungsi, atau kegiatan. Evaluasi dilakukan bedasarkan aspek ekonomi dan efisiensi operasi, efektivitas dalam mencapai hasil yang diinginkan, serta kepatuhan terhadap peraturan, hukum, dan kebijakan yang terkait. Tujuan dari evaluasi adalah untuk mengetahui tingkat keterkaitan antara kinerja dan kriteria yang ditetapkan serta mengomunikasikan hasilnya kepada pihak-pihak yang berkepentingan. Fungsi dari audit kinerja ialah memberikan review dari pihak ketiga atas kinerja manajemen dan menilai apakah kinerja organisasi dapat memenuhi harapan.”]

Selanjutnya, Pasal 4 ayat (3) UU No 15 Tahun 2004 Tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, mendefinisikan audit kinerja sebagai audit atas pengelolaan keuangan negara yang terdiri atas pemeriksaan aspek ekonomi dan efisiensi serta pemeriksaan aspek efektivitas.

Performance Audit 8 Kemudian, bedasarkan PP No. 60 Tahun 2008 tentang SPIP mendefinisikan audit kinerja sebagai audit atas pengelolaan keuangan negara dan pelaksanaan tugas dan fungsi instansi pemerintah yang terdiri atas aspek kehematan, efisiensi, dan efektivitas.

Dari berbagai definisi di atas dapat disimpulkan bahwa audit kinerja adalah audit yang dilakukan secara objektif dan sistematis terhadap berbagai bukti untuk menilai kinerja entitas yang diaudit dalam hal ekonomi, efisiensi, dan efektivitas.

3.3 Pentingnya Audit Kinerja

a. PemerintahBagi pemerintah, audit kinerja dapat menjadi ukuran penilaian dan perbaikan atas 3E (ekonomi, efektivitas, dan efisiensi) dari program kegiatan pemerintah dan pelayanan publik.

b. Legislatif & Masyarakat

Memberikan informasi independen apakah uang negara digunakan secara 3E serta mendukung pengawasan dan pengambilan keputusan oleh legislatif.

c. BPK

Melakukan peningkatkan kematangan organisasi dan nilai BPK di masyarakat, meningkatkan motivasi pemeriksa, dan mendorong kreativitas dan pembelajaran.

Lebih lanjut, audit sektor publik tidak hanya memeriksa serta menilai kewajaran laporan keuangan sektor publik, tetapi juga menilai ketaatan aparatur pemerintahan terhadap undang-undang dan peraturan yang berlaku. Disamping itu, audit sektor publik juga memeriksa dan menilai sifat-sifat hemat (ekonomis), efisien serta keefektifan dari semua pekerjaan, pelayanan atau program yang dilakukan pemerintah. Dengan demikian, bila kualitas audit kinerja sektor publik

Performance Audit 9 rendah, akan mengakibatkan risiko tuntutan hukum (legitimasi) terhadap pejabat pemerintah dan akan muncul kecurangan, korupsi, kolusi serta berbagai ketidakberesan. Sehubungan dengan itulah, audit kinerja memegang peran yang sangat esensial dalam suatu organisasi atau lembaga yang berkaitan dengan dana masyarakat.

3.4 Audit Kinerja untuk Akuntabilitas Publik

Akuntabilitas publik meliputi :1. Akuntabilitas kejujuran dan akuntabilitas hukum (accountability for probity and legality)

2. Akuntabilitas proses (process accountability) 3. Akuntabilitas program (program accountability) 4. Akuntabilitas kebijakan (policy accountability)

Akuntabilitas Publik tidak bisa dipisahkan dari prinsip-prinsip tata kelola pemerintahan yang baik (Good Governance). Salah satu tata kelola yang baik ialah dengan adanya kinerja yang baik. Kinerja inilah dapat diidentifikasi dan dievaluasi melalui audit kinerja. Oleh sebab itu, audit kinerja sangat diperlukan dalam akuntabilitas publik, terutama dalam hal menilai tingkat keberhasilan kinerja suatu kementerian atau lembaga pemerintah dan memastikan sesuai atau tidaknya sasaran kegiatan yang menggunakan anggaran dan transparansi dalam pelaksanaannya.

Pada sektor publik, audit kinerja dilakukan untuk meningkatkan akuntabilitas berupa peningkatan pertanggungjawaban manajemen kepada lembaga perwakilan, pengembangan bentuk-bentuk laporan akuntabilitas, perbaikan indikator kinerja, perbaikan perbandingan kinerja antara organisasi sejenis yang diperiksa, serta penyajian informasi yang lebih jelas dan normatif.

Performance Audit 10

3.5 Keterkaitan Audit Kinerja dengan Manajemen Keuangan

Audit kinerja dapat dilaksanakan oleh pihak auditor internal atau auditor eksternal yang profesional dan kompeten sehingga menjamin objektivitas hasil audit. Dalam melaksanakan audit kinerja penting bagi auditor untuk memiliki pengetahuan yang memadai tentang pengelolaan terhadap hasil-hasil, khususnya sistem perencanaan, penganggaran dan sistem pengindikator kinerja yang dimiliki atau melekat pada suatu instansi pemerintah, yang mana informasi ini dipegang oleh manajemen keuangan.

Pendekatan auditor pada bagian ini bertujuan untuk memperoleh dokumen yang mencukupi untuk memeriksa peraturan dasar organisasi dan memahami sejarah serta kondisi operasi sekarang. Auditor seharusnya mengenal struktur organisasi, sistem pengendalian, laporan keuangan, sistem informasi, pegawai dan pelaksanaan adminsistratif .

Mendekati akhir pendekatan ini, auditor seharusnya memperoleh informasi mengenai hukum yang terkait, pernyataan kebijakan, dokumen dan catatan penelitian terdahulu, laporan audit sebelumnya, dan studi lain yang dilakukan oleh departemen. Auditor harus memperoleh gambaran mengenai informasi dasar yang berkaitan organisasi dengan mendapatkan bagan organisasi, uraian tertulis, serta bagan alir dari proses kerja dan sistem informasi. Auditor juga harus memperoleh informasi mengenai kebijakan dan prosedur administrasi dan personalia, serta mengindentifikasi dan memperoleh prosedur operasi.

3.6 Istilah-istilah dalam Audit Kinerja

Ada istilah umum yang digunakan dalam audit kinerja, di antaranya performance audit dan Value For Money (VFM) audit. VFM audit mengacu pada penilaian apakah manfaat yang dihasilkan oleh suatu program lebih besar dari biaya yang dikeluarkan atau masih mungkinkah melakukan pengeluaran dengan bijak. Istilah VFM audit banyak digunakan di Kanada dan negara

Performance Audit 11 persemakmurannya. Secara internasional, performance audit ialah istilah resmi yang digunakaan kalangan INTOSAI.

Istilah yang juga sering dijumpai ialah audit manajemen, audit operasional, atau audit ekonomi dan efisiensi. Istilah ini digunakan untuk menilai dalam aspek ekonomi dan efisiensi dari pengelolaan organisasi. Istilah lain ialah audit program atau audit efektivitas yang ditujukan untuk menilai manfaat atau pencapaian suatu program. Gabungan antara audit manajemen atau operasional dan audit program merupakan audit kinerja.

Audit kinerja terkait erat dengan konsep akuntabilitas yang dikenal dengan istilah akuntabilitas kinerja. Akuntabilitas kinerja instansi pemerintah antara lain diatur melalui Inpres No.7 tahun 1999 tentang Akuntabilitas Kinerja Instansi Pemerintah (AKIP).

Beberapa istilah yang sering dikaitkan dalam konteks audit kinerja adalah

1. Kinerja (performance) adalah gambaran mengenai pencapaian, prestasi atau unjuk kerja dari instansi pemerintah

2. Indikator kinerja (performance indicator) adalah deskripsi kuantitatif atau kualitatif terhadap tercapaiannya kinerja. Indikator kinerja dapat digunakan sebagai salah satu alat untuk menilai dan melihat perkembangan yang dicapai selama jangka waktu terterntu.

3. Indikator kinerja kunci (key performance indicator) adalah indikator kinerja yang memiliki fokus pada aspek kinerja yang penting bagi keberhasilan organisasi.

4. Efisiensi berkaitan dengan hubungan antara input yang digunakan untuk menghasilkan output. Efisiensi lazimnya dinyatakan dalam bentuk indeks, rasio, unit, atau bentuk lainnya (misalnya: dalam bentuk perbandingan). Secara umum efisiensi berkaitan dengan produktivitas.

5. Efektivitas berkaitan dengan pencapaian hasil (outcome) yang ditetapkan telah dicapai dengan output. Output sektor publik umumnya adalah jasa berupa layanan terhadap masyarakat. Output dikatakan efektif jika memberi pengaruh sesuai yang diharapkan.

Performance Audit 12

3.7 Perbedaan antara Audit Kinerja dan Audit Keuangan

Sumber : The Swedish National Audit Office Handbook In Permormance Auditing : Theory and Practice

1. Lingkup audit keuangan meliputi seluruh laporan keuangan, sedangkan audit kinerja lebih spesifik dan fleksibel dalam pemilihan subjek, objek, dan metodolgi audit.

2. Audit keuangan merupakan audit reguler sedangkan audit kinerja bukan merupakan audit reguler karena tidak harus dilaksanakan setiap tahun atau secara berkala.

No

Perbedaan

Audit Kinerja

Audit Keuangan

1. Tujuan Menilai apakah audit telah mencapai Menilaiapakahakun-akun

tujuan atau harapan yang ditetapkan. benar dan Disajikan secara wajar.

2. Dasar Ekonomi, ilmu politik, sosiologi, dan Akuntansi.

Akademik lain-lain.

3. Metode Bervariasi antara satu proyek dan Kurang Lebih telah

proyek lain . terstandardisasi.

4. Fokus Program dan kegiatan organisasi. Sistem akuntansi dan sistem manajemen.

5. Kriteria Lebih subjektif Kurang subjektif

Penilaian Terdapat kriteria yang unik untuk Kriteria Untuk semua

masing-masing audit. kegiatan audit

6. Laporan Struktur dan isi laporan bervariasi Bentuk laporan kurang lebih

Dipublikasikan secara tidak tetap Terstandardisai

(ad hoc basis ) Dipublikasikan secara

Performance Audit 13 3. Opini/Pendapat yang diberikan dalam audit keuangan bersifat baku yaitu unqualified, qualified, adverse atau disdalmer, sedangkan audit kinerja bukan merupakan audit dengan jenis opini yang sudah ditentukan (formalized opinion ).

4. Audit kinerja dilaksanakan dengan dasar pengetahuan yang bersifat multidisiplin dan lebih banyak menekankan pada kemampuan analisis daripada sebatas pengetahuan akuntansi.

5. Audit kinerja bukanlah bentuk audit berdasarkan checklist, kompleksitas, dan keragaman. Pertanyaan dalam audit kinerja mengisyaratkan agar auditor dibekali dengan kemampuan berkomunikasi yang baik.

3.8 Karakteristik Audit Kinerja

Adalah sesuatu yang hanya dimiliki oleh audit kinerja yang membedakan audit kinerja dengan jenis audit lainnya . Berikut ini adalah beberapa karakteristik dari audit kinerja:

1. Audit kinerja berusaha mencari jawaban atas dua pertanyaan dasar berikut a. Apakah sesuatu yang benar telah dilakukan (doing the right things )? b. Apakah sesuatu telah dilakukan dengan cara yang benar (doing the

things right)?

Pertanyaan pertama ditujukan terutama bagi pembuat kebijakan. Tujuannya adalah untuk mengevaluasi apakah kebijakan telah diputuskan dengan tepat. Pertanyaan kedua ditujukan untuk mengetahui sejauh mana kebijakan yang diambil telah diterapkan dengan benar atau apakah kebijakan tersebut telah dilaksanakan dengan cara-cara yang memadai. Kedua pertanyaan tersebut merupakan makna dari efektivitas dan efisiensi tidak selalu berbanding lurus. Suatu kegiatan yang telah dilakukan secara efektif belum tentu berarti bahwa kegiatan itu telah dilakukan secara efisien, demikian juga sebaliknya.

Performance Audit 14 2. Proses audit kinerja dapat dihentikan apabila pengujian terinci dinilai tidak akan memberikan nilai tambah yang signifikan bagi perbaikan manajemen atau kondisi internal lembaga audit dinilai tidak mampu untuk melaksankan pengujian terinci.

Profesor Soemardjo Tjitrosidojo (1980) memberikan karakteristik audit kinerja sebagai berikut

a. Pemeriksaan operasional dengan menggunakan perbandingan dengan cara pemeriksaan oleh dokter haruslah merupakan pemeriksaan semacam “medical check up”, (penelitian kesehatan) dan bukan merupakan pemeriksaan semacam “otopsi post mortem”(pemeriksaan mayat). Jadi, pemeriksaan seharusnya dimaksudkan agar si pasien memperoleh petunjuk agar ia selanjutnya dapat hidup lebih sehat dan bukan sebagai pemeriksaan untuk menganalisis sebab-sebab kematian mayat.

b. Pemeriksa haruslah wajar (fair), objektif dan realities, mengingat bahwa ia harus dapat menjangkau hari depan organisasi yang diperiksanya. Ia harus dapat berpikir secara dinamis, konstruktif, dan kreatif, :mengingat bahwa dalam tugasnya ia harus berhadapan dengan banyak orang yang sifat serta tingkah lakunya beranekaragam. Ia harus dapat bertindak seccara diplomatis seterusnya ia haruslah sensitif dalam menghadapi masalah-masalah yang pelik dalam tugas serta tangguh untuk tetap bertekad meneruskan suatu penyelidikan sampai akhirnya berhasil.

c. Pemeriksa (atau setidak-tidaknya tim pemeriksa secara kolektif ) harus mempunyai pengetahuan dan ketrampilan dari berbagai macam bidang seperti ekonomi, hukum, moneter, statistik, komputer, keinsinyuran, dan sebagainya .

d. Agar pemeriksaan dapat berhasil dengan baik, pemeriksa harus dapat berpikir dengan menggunakan sudut pandangan pejabat pimpinan organisasi yang diperiksanya. Ia harus mendapat dukungan dari pimpinan tertinggi, pemeriksa harus benar-benar mengetahui persoalan yang dihadapinya, dapat

Performance Audit 15 mengantisipasi masalah serta cara penyelesaiannya, dan memberikan gambaran tentang perbaikan-perbaikan yang dapat diterapakan dalam organisasi yang diperiksa.

e. Pemeriksaan operasional harus dapat berfungsi sebagai suatu”early warning system” (sistem peringatan dini) agar pimpinan secara tepat pada waktunya, setidak-tidaknya sebelum terlambat dapat mengadakan tindakan-tindakan korektif yang mengarah kepada perbaikan organisasinya.

Karakteristik diatas sangat relevan dengan konsep audit kinerja sebagai audit for management bukan audit to management. Dalam audit for management, auditor harus memberikan rekomendasi perbaikan bagi manajemen sebagai upaya peningkatan akuntabilitas dan kinerja entitas yang diaudit.

3.9 Manfaat Audit Kinerja

A. Peningkatan Kinerja1. Mengidentifikasi Masalah dan Alternatif Penyelesaiannya

Auditor sebagai pihak independen dapat memberi pandangan kepada manajemen untuk melihat permasalahan secara lebih detail dari sisi operasional. Sehubungan dengan itu, auditor dapat melakukan diskusi dengan orang-orang yang bergelut dalam operasional dan menginformasikan hal tersebut kepada manajemen

2. Mengidentifikasi Sebab-sebab Aktual dari Suatu Masalah Yang Dapat Dihadapi oleh Kebijaksanaan Manajemen atau Tindakan Lainnya.

Auditor harus dapat menetapkan masalah yang aktual dan solusi untuk mengatasinya. Auditor sebaiknya tidak memberi rekomendasi atau usulan bila ia tidak dapat membantu proses rekomendasi tersebut.

3. Mengidentifikasi Peluang dan Kemungkinan untuk Mengatasi Keborosan dan Ketidakefisienan.

Performance Audit 16 Pengurangan biaya merupakan hal yang penting dalam audit kinerja. Namun, penghematan biaya dapat menjadi suatu hal yang besar dalam jangka waktu yang panjang. Biaya harus berada pada tingkat yang tepat dan jika perlu melakukan pemotongan. Keputusan mengurangi biaya haruslah mempertimbangankan dampaknya bagi kegiatan operasional.

4. Mengidentifikasi Kriteria untuk Menilai Pencapaian Tujuan Organisasi Pada situasi tertentu, kriteria tidak ada. Oleh sebab itu, auditor dapat membantu manajemen dalam membangun kriteria itu.

5. Melakukan Evaluasi atas Sistem Pengendalian Internal

Auditor harus menentukan apakah mekanisme telah menyediakan informasi tentang efektivan operasional, yaitu: (1). Apakah ada perbedaan tingkat kedalaman atau detail laporan; (2). Apakah ada informasi yang belum disajikan dalam laporan; (3). Apakah indikator kerja telah dipertimbangkan dalam penyusunan laporan.

6. Menyediakan Jalur Komunikasi antara Tataran Operasional dan Manajemen Audit kerja dapat menjadi sarana untuk menyampaikan permasalahan yang tidak dapat tersalurkan melalui struktur komunikasi yang telah disususun organisasi tersebut.

7. Melaporkan Ketidakberesan

Audit kerja dapat menjadi sarana untuk menyampaikan kepada manajemen setiap penyimpangan yang terjadi sehingga kerugian dan dampak yang lebih besar dapat diatasi.

B. Peningkatan Akuntabilitas Publik

Pada sektor publik, audit kinerja dilakukan untuk meningkatkan akuntabilitas berupa perbaikan pertanggungjawaban manajemen kepada lembaga perwakilan, pengembangan bentuk-bentuk laporan akuntabilitas; perbaikan

Performance Audit 17 indikator kinerja, perbaikan perbandingan pekerja antara organisasi sejenis yang diperiksa, serta penyajian informasi yang jelas dan informatif. Perubahan dan perbaikan dapat terjadi karena temuan atau rekomendasi audit. Umumnya, rekomendasi dapat menjadi kunci atas perubahan dan perbaikan. Oleh sebab itu, penyusunan rekomendasi yang baik perlu diperhatikan.

3.10 Tujuan Audit Kinerja

Standar Pemeriksaan Keuangan Negara (SPKN) menyatakan bahwa audit kinerja mencakup tujuan yang luas dan bervariasi, termasuk tujuan yang berkaitan dengan penilaian hasil dan efektivitas program, ekonomi dan efisiensi, pengendalian internal, ketaatan terhadap peraturan perundang-undangan yang berlaku, serta bagaimana cara untuk meningkatkan efektivitas.

Jadi, dapat disimpulkan bahwa tujuan dasar dari audit kinerja ialah menilai suatu kinerja suatu organisasi, program, atau kegiatan yang meliputi audit atas aspek ekonomi, efisiensi, dan efektivitas. Audit kinerja (performance audit) merupakan perluasan atas audit laporan keuangan atas prosedur dan tujuan.

3.11 Jenis Audit Kinerja

Audit yang dilakukan dalam audit kinerja meliputi audit ekonomi, audit efisiensi dan audit efektivitas. Audit ekonomi dan audit efisiensi disebut management audit atau operational audit, sedangkan audit efektivitas disebut program audit.

a. Audit Ekonomi

Konsep yang pertama dalam pengelolaan organisasi sektor publik ialah ekonomi, yang berarti pemerolehan input dengan kualitas dan kuantitas tertentu pada harga yang terendah. Ekonomi merupakan perbandingan antara input dan input value yang dinyatakan dalam satuan moneter. Ekonomi terkait dengan sejauh mana organisasi sector publik dapat meminimalisir input resource yang digunakan, yaitu dengan menghindari pengeluaran yang boros dan tidak produktif.

Performance Audit 18 b. Audit Efisiensi

Konsep kedua dalam manajemen organisasi sector publik ialah efisiensi, yaitu pencapaian output yang maksimal dengan input tertentu atau dengan penggunaan input yang terendah untuk mencapai output tertentu. Efisiensi merupkan perbandingan input/output yang dikaitkan dengan standar kinerja atau target yang telah ditetapkan.

Dapat disimpulkan bahwa ekonomi memiliki arti biaya terendah, sedangkan efisiensi mengacu pada rasio terbaik antara output dan biaya (input). Ini dikarenakan keduanya diukur dalam unit yang berbeda, maka efisiensi dapat terwujud ketika dengan sumber daya yang ada dapat dicapai output yang maksimal atau output tertentu dapat dicapai dengan sumber daya yang sekecil-kecilnya.

Audit ekonomi dan efisiensi bertujuan untuk menentukan suatu entitas telah memperoleh, melindungi, menggunakan sumber dayanya secara ekonomis, dan efisien. Selain itu, juga bertujuan untuk menentukan dan mengidentifikasi penyebab terjadinya praktik-praktik yang tidak ekonomis dan efisien, termasuk ketidakmampuan organisasi untuk mengelola sistem informasi, administrasi, dan struktur organisasi.

Menurut The General Accounting Office Standards (1994), beberapa hal yang perlu dipertimbangkan dalam audit ekonomi dan efisiensi, yaitu dengan mempertimbangkan apakah entitas yang diaudit telah: (1) mengikuti ketentuan pelaksanaan pengadaan yang sehat; (2) melakukan pengadaan sumber daya (jenis, mutu dan jumlah) sesuai dengan kebutuhan pada biaya terendah; (3) melindungi dan memelihara semua sumber daya yang ada secara memadai;(4) menghindari duplikasi pekerjaan atau kegiatan yang tanpa tujuan atau kurang jelas tujuannya; (5) menghindari adanya pengangguran sumber daya atau jumlah pegawai yang berlebihan; (6) menggunakan prosedur kerja yang efisien; (7) menggunakan sumber daya (staf, peralatan dan fasilitas) yang minimum dalam menghasilkan atau menyerahkan barang/jasa dengan kuantitas dan kualitas yang tepat; (8)

Performance Audit 19 mematuhi persyaratan peraturan perundang-undangan yang berkaitan dengan perolehan, pemeliharaan dan penggunaan sumber daya negara; (9) melaporkan ukuran yang sah dan dapat dipertanggungjawabkan mengenai kehematan dan efisiensi (Mardiasmo, 2002). Untuk dapat mengetahui apakah organisasi telah menghasilkan output yang optimal dengan sumber daya yang dimilikinya, auditor dapat membandingkan output yang telah dicapai pada periode yang bersangkutan dengan standar yang telah ditetapkan sebelumnya, kinerja tahun-tahunsebelumnya dan unit lain pada organisasi yang sama atau pada organisasi yang berbeda.

c. Audit Efektifitas

Konsep yang ketiga dalam pengelolaan organisasi sektor publik adalah efektivitas. Efektivitas berarti tingkat pencapaian hasil program dengan target yang ditetapkan. Efektivitas merupakan perbandingan antara outcome dengan output. Outcome seringkali dikaitkan dengan tujuan (objectives) atau target yang hendak dicapai. Jadi dapat dikatakan bahwa efektivitas berkaitan dengan pencapaian tujuan. Sedangkan menurut Audit Commission (1986) disebutkan bahwa efektivitas berarti menyediakan jasa-jasa yang benar sehingga memungkinkan pihak yang berwenang untuk mengimplementasikan kebijakan dan tujuannya.

Audit efektivitas bertujuan untuk menentukan tingkat pencapaian hasil atau manfaat yang diinginkan, kesesuaian hasil dengan tujuan yang ditetapkan sebelumnya dan menentukan apakah entitas yang diaudit telah mempertimbangkan alternatif lain yang memberikan hasil yang sama dengan biaya yang paling rendah. Secara lebih rinci, tujuan pelaksanaan audit efektivitas atau audit program adalah dalam rangka: (1) menilai tujuan program, baik yang baru maupun yang sudah berjalan, apakah sudah memadai dan tepat; (2) menentukan tingkat pencapaian hasil suatu program yang diinginkan; (3) menilai efektivitas program dan atau unsur-unsur program secara terpisah; (4) mengidentifikasi faktor yang menghambat pelaksanaan kinerja yang baik dan memuaskan; (5) menentukan apakah manajemen telah mempertimbangkan

Performance Audit 20 alternatif untuk melaksanakan program yang mungkin dapat memberikan hasil yang lebih baik dan dengan biaya yang lebih rendah; (6) menentukan apakah program tersebut saling melengkapi, tumpang-tindih atau bertentangan dengan program lain yang terkait; (7) mengidentifikasi cara untuk dapat melaksanakan program tersebut dengan lebih baik; (8) menilai ketaatan terhadap peraturan perundangundangan yang berlaku untuk program tersebut; (9) menilai apakah sistem pengendalian manajemen sudah cukup memadai untuk mengukur, melaporkan dan memantau tingkat efektivitas program; (10) menentukan apakah manajemen telah melaporkan ukuran yang sah dan dapat dipertanggungjawabkan mengenai efektivitas program. Efektivitas berkenaan dengan dampak suatu output bagi pengguna jasa. Untuk mengukur efektivitas suatu kegiatan harus didasarkan pada kriteria yang telah ditetapkan sebelumnya. Jika hal ini belum tersedia, auditor bekerja sama dengan manajemen puncak dan badan pembuat keputusan untuk menghasilkan kriteria tersebut dengan berpedoman pada tujuan pelaksanaan suatu program. Meskipun efektivitas suatu program tidak dapat diukur secara langsung, ada beberapa alternatif yang dapat digunakan untuk mengevaluasi pelaksanaan suatu program, yaitu mengukur dampak atau pengaruh evaluasi oleh konsumen dan evaluasi yang menitikberatkan pada proses, bukan pada hasil. Tingkat komplain dan tingkat permintaan dari pengguna jasa dapat dijadikan sebagai pengukuran standar kinerja yang sederhana untuk berbagai jasa. Evaluasi terhadap pelaksanaan suatu program hendaknya mempertimbangkan apakah program tersebut relevan atau realistis, apakah ada pengaruh dari program tersebut, apakah program telah mencapai tujuan yang telah ditetapkan dan apakah ada cara-cara yang lebih baik dalam mencapai hasil.

3.12 Proses dan Tahapan Audit Kinerja

PROSES AUDITSecara umum, proses audit kinerja memiliki sistematika: 1. Struktur audit kinerja

Performance Audit 21 3. Kriteria atau indikator yang menjadi tolok ukur audit kinerja.

1. Struktur Audit Kinerja

Pada dasarya, struktur audit adalah sama, hal yg membedakan adalah spesific tasks pada tiap tahap audit yg menggambarkan kebutuhan dari masing-masing audit.

Secara umum, struktur audit kinerja terdiri atas: a. Tahap-tahap audit

b. Elemen masing-masing tahap audit c. Tujuan umum masing-masing elemen

d. Tugas-tugas yang diperlukan utuk mencapai setiap tujuan 2. Tahapan Audit Kinerja

Audit kinerja merupakan perluasan dari audit keuangan dalam hal tujuan dan prosedurya. Berdasarkan kerangka umum struktur audit di atas, dapat dikembangkan struktur audit kinerja yang terdiri atas:

A. Tahap pengenalan dan perencanaan (familiarization and planning phase) B. Tahap pengauditan (audit phase)

C. Tahap pelaporan (reporting phase)

D. Tahap penindaklanjutan (follow-up phase)

TAHAP ELEMEN

Tahap Pengenalan dan Perencanaan (farmiliarization and planing phase)

Survei pendahuluan Review SPM

Tahapan Audit Review hasil-hasil Program

Review Finansial Review Kepatuhan

Performance Audit 22

Tahap Pelaporan Persiapan Laporan

Review dan Revisi

Pengiriman dan Penyajian Laporan Tahap Penindaklajutan Desain Follow Up

Investigasi Pelaporan

3.13 Peran Auditor dalam Audit Kinerja

Kualitas audit sektor publik pemerintah ditentukan oleh kapabilitas teknikal auditor dan independensi auditor. Kapabilitas teknikal auditor telah diatur dalam standar umum pertama, yaitu bahwa staf yang ditugasi untuk melaksanakan audit harus secara kolektif memiliki kecakapan profesional yang memadai untuk tugas yang disyaratkan, serta pada standar umum yang ketiga, yaitu bahwa dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya secara cermat dan seksama. Disamping standar umum, seluruh standar pekerjaan lapangan juga menggambarkan perlunya kapabilitas teknikal seorang auditor.

Selain itu, independensi auditor juga diperlukan, karena auditor sering disebut sebagai pihak pertama dan memegang peran utama dalam pelaksanaan audit kinerja, sebab auditor dapat mengakses informasi keuangan dan informasi manajemen dari organisasi yang diaudit, memiliki kemampuan professional dan bersifat independen. Walaupun pada kenyataannya prinsip independen ini sulit untuk benar-benar dilaksanakan secara mutlak, antara auditor dan audite harus berusaha untuk menjaga independensi tersebut sehingga tujuan audit dapat tercapai.

Performance Audit 23 a. Memberikan review independen dari pihak ketiga atas kinerja manajemen

dan menilai apakah kinerja organisasi dapat memenuhi harapan.

b. Memberikan rekomendasi dan solusi untuk mengatasi permasalahan yang terjadi.

c. Membantu manajemen mencapai kinerja yang baik dengan memperkenalkan pendekatan yang sistematis untuk mengevaluasi dan meningkatkan efektivitas pengendalian intern serta memberikan catatam atas kekurangan yang ditemukan selama melakukan evaluasi.

Performance Audit 24

IV. PENUTUPAN

4.1 Simpulan

Audit kinerja mengalami perkembangan dan perubahan dari periode ke periode sesuai dengan perkembangan zaman. Beberapa tahun belakangan ini, audit kinerja memiliki peran yang sangat esensial khususnya dalam melakukan audit pada sektor publik. Ini disebabkan terus meningkatnya tuntutan dari masyarakat agar organisasi sektor publik mempertahankan kualitasnya. Dengan adanya audit kinerja, masyarakat dalam mengetahui kinerja yang lebih lengkap dari organisasi pemerintahan yang mengelola dana mereka serta dapat membantu pemimpin organisasi tersebut dalam pelaksanakan tugas dan tanggung jawab, dan memberikan informasi yang bermutu, tepat waktu untuk pengambilan keputusan, dalam rangka pencapaian tujuan yaitu efesiensi dan efektif operasi.

Audit kinerja memfokuskan pemeriksaan pada tindakan-tindakan dan kejadian-kejadian ekonomi yang menggambarkan kinerja entitas atau fungsi yang diaudit. Audit kinerja merupakan suatu proses yang sistematis untuk memperoleh dan mengevaluasi bukti secara obyektif, agar dapat melakukan penilaian secara independen atas ekonomi dan efisiensi operasi, efektifitas dalam pencapaian hasil yang diinginkan dan kepatuhan terhadap kebijakan, peraturan dan hukum yang berlaku, menentukan kesesuaian antara kinerja yang telah dicapai dengan kriteria yang telah ditetapkan sebelumnya serta mengkomunikasikan hasilnya kepada pihak-pihak pengguna laporan tersebut.

Kemampuan mempertanggungjawabkan (akuntabilitas) dari sektor publik pemerintah sangat tergantung pada kualitas audit sektor publik. Tanpa kualitas audit yang baik, maka akan timbul permasalahan, seperti munculnya kecurangan, korupsi, kolusi dan berbagai ketidakberesan di pemerintahan.

Performance Audit 25

DAFTAR PUSTAKA

1. Bastian, Indra. 2011. Audit Sektor Publik.Edisi 2. Salemba Empat: Jakarta

2. Ulum, Ihyaul. 2009. Audit sektor publik: Suatu Pengantar. Bumi Aksara: Jakarta.

3. I Gusti Agung Rai. 2008. Audit Kinerja pada Sektor Publik: Konsep, Praktik, Studi Kasus. Salemba Empat: Jakarta

4. Ely Suhayati. OPTIMALISASI KINERJA PEMERINTAH

DAERAH MELALUI PERFORMANCE AUDIT dalam

http://jurnal.unikom.ac.id/_s/data/jurnal/v06-n02/vol-6-

5. artikel-8.pdf/pdf/vol-6-artikel-8.pdf diunduh pada Selasa, 13 November 2012 jam 18.00.

6. http://www.saiindia.gov.in/english/home/public_folder/training/Str ucture%20Training%20Module/Performance%20Audit/Day%201/ Session%203/CHAPTER%201%20DAY%201%20.ppt