AUDIT KEPATUHAN ATAS KODE ETIK

PERUSAHAAN STUDI KASUS PADA PT

ASKES (PERSERO)

Daniel Elgar Kallista

Universitas Bina Nusantara, Kemanggisan, Jakarta Barat, (021)5345830, [email protected]

Abstrak

Tujuan penulisan adalah untuk menguraikan bagaimana penerapan kode etik yang berlaku pada PT Askes. Penerapan kode etik pada PT Askes, perusahaan yang bergerak di bidang asuransi kesehatan, dibantu dengan adanya Komite Etika dan Sistem Pengawasan Intern yang berfungsi untuk memastikan kode etik yang berlaku sudah dipahami dan dilaksanakan. Didukung oleh Laporan Pelanggaran Kode Etik dan Surat Pernyataan Kepatuhan terhadap kode etik. Pengumpulan data dilakukan dengan observasi dan wawancara dengan salah satu pegawai dari Satuan Pengawas Intern. Dari kegiatan tersebut, ditemukan beberapa pelanggaran yang terjadi dari tahun 2008 sampai dengan 2012. Pelanggaran tersebut sudah diberikan sanksi sesuai dengan Peraturan Perusahaan. Hasil dari penelitian menunjukkan bahwa penerapan kode etik yang berlaku pada PT Askes apakah sudah berjalan dengan baik.

Kata Kunci

Audit Kepatuhan, Kode Etik, Pelanggaran, Peraturan Perusahaan

Abstract

This writing is to determine how the compliance of ethical code is implemented in PT Askes. Implementation ethical code in PT Askes, a health insurance company, is supported by Ethical Committee and Internal Controlling Unit which are to make sure that company ethical code is understood and applied. It is supported by Statement of Ethical Code Violation and Statement of Ethical Code Compliance Agreement. Collecting data which is needed for this writing is by observation and interview with one of internal controlling unit’s employee. Those activities provide that there were some disobedience of ethical code that are found from 2008 until 2012. Those disobediences are sanctioned according to company rules. This writing provides that the implementation of ethical code in PT Askes is running well.

Keyword

Pendahuluan

Latar belakang dari penulisan ini adalah penulis merasa bahwa topik yang bersangkutan jarang dijumpai dalam praktik suatu perusahaan, dikarenakan audit kepatuhan biasanya dilakukan oleh auditor internal masing-masing perusahaan.

Seperti penelitian yang dilakukan oleh Ginting,F (2013) tentang evaluasi kepatuhan dari regional quality assurance 06 Bank Negara Indonesia dalam mengantisipasi terjadinya kredit bermasalah dimana membahas tentang peningkatan pengawasan pada setiap kegiatan penyaluran kredit, untuk menghindari terjadinya pinjaman tidak tertagih.

Selanjutnya artikel yang dikeluarkan BPK, BPK Akan Audit Kepatuhan Bayar Pajak BUMN (2010), bahwa BPK akan mengaudit kepatuhan pembayaran pajak oleh BUMN terkait reputasi BUMN sebagai penunggak pajak. Audit tersebut dilakukan untuk mengetahui sejauh mana kepatuhan BUMN perihal pembayaran pajak dan sekaligus mengetahui potensi penerimaan pajak secara nasional.

Dari dua penelitian terdahulu, penulis mengambil topic yang sama namun dengan objek yang berbeda. Topiknya adalah tentang audit kepatuhan. Audit kepatuhan bertujuan untuk menentukan apakah auditee telah mengikuti kebijakan, prosedur dan peraturan yang telah ditentukan pihak yang otoritasnya lebih tinggi (Rahayu,K 2013). Dan objek dari penelitian ini adalah kode etik yang berlaku pada PT Askes (Persero) yakni pada kantor pusat. Penulis ingin menilai apakah penerapan kode etik yang berlaku sudah berjalan dengan baik atau tidak. Hal ini sejalan dengan visi dan misi PT Askes yang ingin menerapkan GCG (Good Corporate Governance) atau tata kelola perusahaan yang baik. Untuk mendukung terciptanya tata kelola perusahaan yang baik, maka diperlukan suatu kode etik yang dapat menjadi pedoman setiap karyawan dalam melaksanakan aktivitas perusahaan. Sesuai dengan Peraturan Menteri Negara BUMN, Nomor : Per-01/MBU/2011 pasal 2 ayat 2, tentang Kewajiban BUMN Menerapkan GC,

(1) BUMN wajib menerap GCG secara konsisten dan berkelanjutan dengan berpedoman pada Peraturan Menteri ini dengan tetap memperhatikan ketentuan dan norma yang berlaku serta anggaran dasar BUMN

(2) Dalam rangka penerapan GCG sebagaimana dimaksud pada ayat (1), Direksi menyusun GCG manual yang diantaranya dapat memuat board manual, manajemen resiko manual, sistem pengendalian intern, sistem pengawasan intern, mekanisme pelaporan atas dugaan penyimpangan pada BUMN yang bersangkutan, tata kelola teknologi informasi, dan pedoman perilaku etika (code of conduct)

Dalam ayat kedua, dijelaskan bahwa untuk menjalankan tata kelola perusahaan yang baik, Direksi menyusun GCG manual yang salah satu diantaranya adalah pedoman perilaku etika.

Oleh karena itu, rumusan masalah yang nantinya akan dibahas adalah : 1. Penerapan kode etik pada PT Askes

2. Jenis pelanggaran terhadap kode etik PT Askes dari tahun 2008 hingga 2012 3. Peranan audit kepatuhan pada PT Askes dalam penerapan kode etik

Dan pada akhirnya tentu akan diberikan kesimpulan serta saran yang mungkin berguna bagi perusahaan yang bersangkutan ataupun pihak-pihak yang dikemudian waktu menggunakan karya ilmiah ini sebagai referensi.

Metode Penelitian

Metode penelitian dilakukan dengan pendekatan kualitatif. Penulis melakukan penelitian dimulai dengan mengumpulkan data terkait topik. Data-data tersebut diantaranya, kode etik yang berlaku di PT Askes (Persero), Peraturan Perusahaan yang mengatur segala jenis tindakan yang boleh dilakukan dan tidak boleh dilakukan serta sanksi dan hukuman yang diberikan apabila terjadi pelanggaran, data pelanggaran terhadap kode etik dari tahun 2008 hingga 2012, jenis pelanggaran yang dilakukan serta pelaku dari pelanggaran tersebut, dan dokumen-dokumen pendukung lain seperti surat pernyataan kepatuhan atas kode etik, laporan pelanggaran kode etik, surat penerimaan cinderamata dan semua dokumen yang berkaitan. Nantinya juga akan dinilai apakah dalam pemberian sanksi dan hukuman apakah telah sesuai dengan Peraturan Perusahaan. Juga dilakukan wawancara dengan pegawai bagian Satuan Pengawas Intern (SPI) untuk memperoleh penjelasan terkait pelanggaran-pelanggaran yang ditemukan dari tahun 2008 hingga tahun 2012. Terakhir dilakukan observasi untuk mengamati langsung bagaimana penerapan kode etik pada karyawan PT Askes.

Hasil Dan Bahasan

Penerapan Kode Etik Pada PT Askes

Dalam menjalankan praktik usahanya, PT Askes memberlakukan kode etik perusahaan, yang merupakan pedoman bagi setiap karyawan dalam menjalankan aktivitas usahanya. Kode etik tersebut diantaranya :

1. Perilaku duta askes

2. Rahasia dan informasi perusahaan

3. Keamanan, keselamatan, kesehatan kerja dan lingkungan 4. Hadiah cinderamata, gratifikasi dan suap

5. Penyalahgunaan narkotika, obat terlarang dan minuman keras 6. Aktivitas politik

7. Pencatatan dan pelaporan 8. Benturan kepentingan

Segenap karyawan harus berpedoman pada kedelapan kode etik tersebut. Segala bentuk pelanggaran terhadap kode etik tesebut akan mendapat sanksi dan hukuman sesuai dengan peraturan perusahaan.

Penentuan sanksi dan hukuman adalah berdasarkan tingkatannya, yakni :

1. Pelanggaran ringan : surat peringatan tertulis pertama, kedua dan ketiga dengan masa aktif surat adalah selama 6 (enam) bulan

2. Pelanggaran sedang : penundaan kenaikan skala gaji,penundaan kenaikan grade pegawai, penurunan skala gaji pegawai

3. Pelanggaran berat : penurunan grade pegawai, penurunan jabatan, pembebasan dari jabatan, pemberhentian dengan hormat tidak atas permohonan sendiri sebagai pegawai, pemberhentian tidak dengan hormat sebagai pegawai.

Jenis Ketidakpatuhan Yang Ditemukan

Hasil dari pengumpulan data yang dilakukan, ditemukan adanya beberapa pelanggaran atas kode etik yang berlaku dari tahun 2008 hingga 2012. Berikut adalah tabel dan grafik tentang pelanggaran tersebut, dengan keterangan kode etik yang dilanggar, tingkatan dari pelanggaran, dan sanksi yang diberikan.

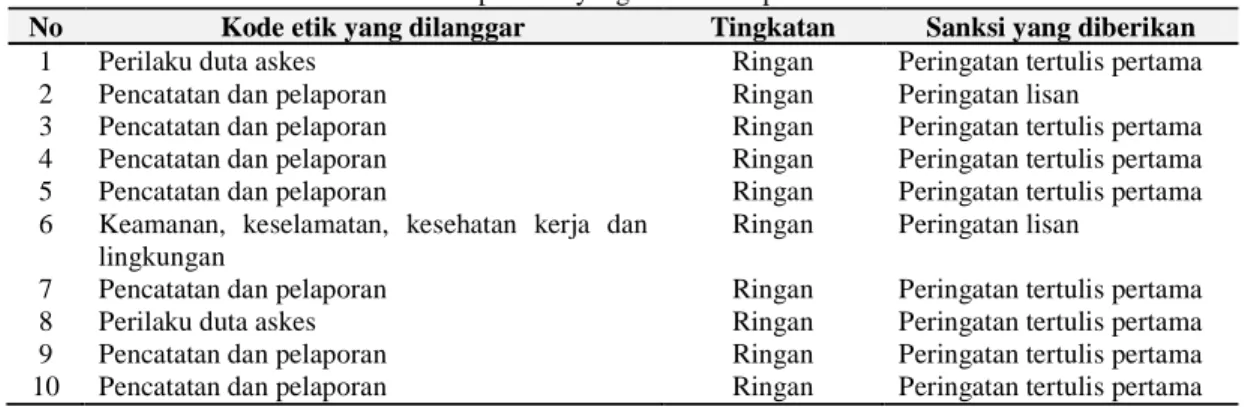

Tabel 1 Ketidakpatuhan yang ditemukan pada tahun 2008

No Kode etik yang dilanggar Tingkatan Sanksi yang diberikan 1 Perilaku duta askes Ringan Peringatan tertulis pertama 2 Pencatatan dan pelaporan Ringan Peringatan lisan

3 Pencatatan dan pelaporan Ringan Peringatan tertulis pertama 4 Pencatatan dan pelaporan Ringan Peringatan tertulis pertama 5 Pencatatan dan pelaporan Ringan Peringatan tertulis pertama 6 Keamanan, keselamatan, kesehatan kerja dan

lingkungan

Ringan Peringatan lisan

7 Pencatatan dan pelaporan Ringan Peringatan tertulis pertama 8 Perilaku duta askes Ringan Peringatan tertulis pertama 9 Pencatatan dan pelaporan Ringan Peringatan tertulis pertama 10 Pencatatan dan pelaporan Ringan Peringatan tertulis pertama

Dalam tahun 2008 ditemukan sepuluh pelanggaran terhadap kode etik yang berlaku. Keseluruhan pelanggaran telah diberikan sanksi sesuai dengan peraturan yang berlaku.

Tabel 2 Ketidakpatuhan yang ditemukan pada tahun 2009

No Kode etik yang dilanggar Tingkatan Sanksi

1 Perilaku duta askes Ringan Peringatan tertulis kedua 2 Hadiah cinderamata, gratifikasi dan suap Sedang Penundaan kenaikan skala

gaji selama 2 tahun 3 Hadiah cinderamata, gratifikasi dan suap Ringan Peringatan tertulis pertama 4 Pencatatan dan pelaporan Sedang Penurunan skala gaji 5 Pencatatan dan pelaporan Ringan Peringatan tertulis pertama 6 Pencatatan dan pelaporan Ringan Peringatan tertulis pertama

Dalam tahun 2009 ditemukan enam pelanggaran terhadap kode etik yang berlaku. Keseluruhan pelanggaran telah diberikan sanksi sesuai peraturan yang berlaku.

Tabel 3 Ketidakpatuhan yang ditemukan pada tahun 2010

No Kode etik yang dilanggar Tingkatan Sanksi

1 Pencatatan dan pelaporan Sedang Penundaan kenaikan skala gaji selama 1 tahun 2 Pencatatan dan pelaporan Ringan Peringatan terulis pertama

3 Perilaku duta askes Ringan Peringatan lisan

4 Pencatatan dan pelaporan Berat Pembebasan jabatan

selama 2 tahun

5 Perilaku duta askes Ringan Peringatan tertulis pertama 6 Pencatatan dan pelaporan Sedang Penundaan kenaikan gaji

selama 1 tahun

Dalam tahun 2010 ditemukan enam pelanggaran terhadap kode etik yang berlaku. Keseluruhan pelanggaran telah diberikan sanksi sesuai peraturan yang berlaku

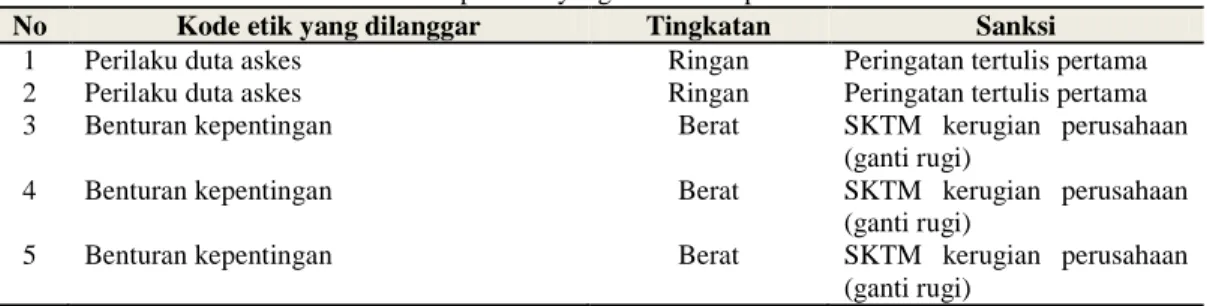

Tabel 4 Ketidakpatuhan yang ditemukan pada tahun 2010

No Kode etik yang dilanggar Tingkatan Sanksi

1 Perilaku duta askes Ringan Peringatan tertulis pertama 2 Perilaku duta askes Ringan Peringatan tertulis pertama 3 Benturan kepentingan Berat SKTM kerugian perusahaan

(ganti rugi)

4 Benturan kepentingan Berat SKTM kerugian perusahaan (ganti rugi)

5 Benturan kepentingan Berat SKTM kerugian perusahaan (ganti rugi)

Dalam 2011, ditemukan lima pelanggaran terhadap kode etik. Keseluruhan pelanggaran telah diberikan sanksi dan hukuman sesuai peraturan yang berlaku.

Tabel 5 Ketidakpatuhan yang ditemukan pada tahun 2012

No Kode etik yang dilanggar Tingkatan Sanksi

1 Pencatatan dan pelaporan Ringan Peringatan tertulis pertama 2 Pencatatan dan pelaporan Sedang Penurunan skala gaji

3 Benturan kepentingan Berat Penurunan status jabatan dan penurunan skala gaji

4 Pencatatan dan pelaporan Sedang Penurunan skala gaji 5 Pencatatan dan pelaporan Ringan Peringatan tertulis pertama

Dalam 2012, ditemukan lima pelanggaran terhadap kode etik yang berlaku. Keseluruhan pelanggaran telah diberikan sanksi dan hukuman sesuai peraturan yang berlaku.

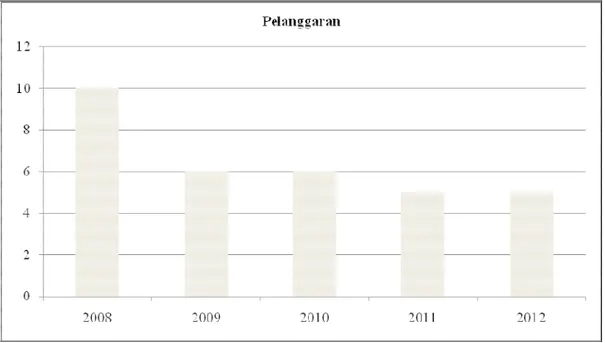

Dari data diatas, terjadi penurunan dalam jumlah pelanggaran kode etik yang terjadi dari tahun 2008 sampai 2012. Penurunan tersebut dapat dilihat dari grafik berikut :

Gambar 1 Grafik ketidakpatuhan dari 2008 hingga 2012

Dari penurunan ini, dapat disimpulkan bahwa penerapan kode etik yang berlangsung pada PT Askes dari tahun 2008 hingga 2012 sudah berjalan maksimal. Penurunan yang cukup signifikan dari tahun 2008 ke tahun 2009, lebih disebabkan adanya perubahan peraturan perusahaan, dalam hal ini terjadi kenaikan perihal pemberian kompensasi, tunjangan dan reward sehingga para karyawan tentunya akan meminimalisir segala bentuk tindakan ketidakpatuhan. Peraturan Tersebut mengalami perubahan berdasarkan keputusan dari Departemen Tenaga Kerja dan Transmigrasi RI, No Kep 332/PHIJSK-PKKAD/V/2009 Tentang Pengesahan Peraturan Perusahaan PT Askes (Persero).

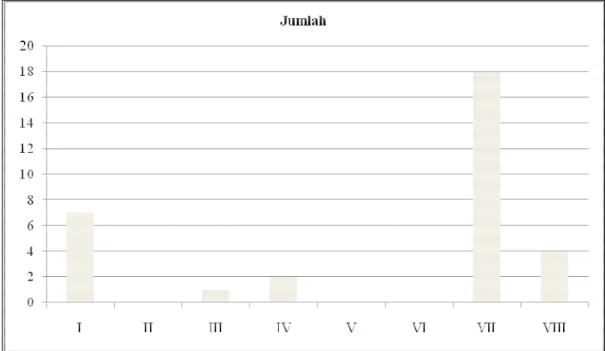

Dan untuk jenis pelanggaran nya, adalah sebagai berikut :

1. Perilaku duta askes : 7 kasus

2. Rahasia dan informasi perusahaan : 0 kasus 3. Keamanan, keselamatan, kesehatan kerja dan lingkungan : 1 kasus 4. Hadiah cinderamata, gratifikasi dan suap : 2 kasus 5. Penyalahgunaan narkotika, obat terlarang dan minuman keras : 0 kasus

6. Aktivitas politik : 0 kasus

7. Pencatatan dan pelaporan : 18 kasus

8. Benturan kepentingan : 4 kasus

Total kasus yang ditemukan dari tahun 2008 hingga 2012 adalah sebanyak 32 (tigapuluh dua) kasus. Berikut ini adalah grafik untuk menggambarkan jumlah dari jenis pelanggaran yang ditemukan :

Gambar 2 Jenis pelanggaran

Dari grafik diatas disimpulkan bahwa, kode etik terkait pencatatan dan pelaporan adalah yang paling sering dilanggar dengan jumlah kasus sebanyak 18 kasus. Dari keseluruhan pelanggaran, untuk pelanggaran dengan tingkatan ringan, maka pemberian sanksi dan hukuman adalah oleh atasan langsung dari pelanggar. Sedangkan untuk pelanggaran dengan tingkatan sedang dan berat, maka pemberian sanksi dan hukuman adalah wewenang dari direksi. Tidak ditemukan kasus terkait rahasia dan informasi perusahaan, pengunaan narkotika,obat terlarang dan minuman keras serta aktivitas politik pada karyawan PT Askes.

Peranan Audit Kepatuhan

Dalam praktik penerapan kode etik pada PT Askes, didukung oleh bagian atau satuan yang mempunyai masing-masing tugas dalam hal kode etik tersebut, diantaranya :

1. Komite Etika, yang berfungsi dalam memastikan bahwa seluruh karyawan sudah memahami dan menerapkan kode etik yang berlaku. Komite Etika juga mempunyai wewenang dan kewajiban dalam memberikan rekomendasi kepada Direksi dalam memberikan sanksi dan hukuman untuk pelanggaran dengan tingkatan sedang dan berat.

2. Satuan Pengawas Intern (SPI), yang berfungsi dalam memastikan bahwa kode etik yang berlaku tidak dilanggar oleh karyawan. Dalam hal ini SPI adalah bagian yang bertanggung jawab dalam memeriksa laporan terkait pelanggaran kode etik baik laporan dari internal yaitu sesama karyawan, maupun eksternal yaitu nasabah atau pelanggan pengguna jasa PT Askes.

Berikut ini adalah dokumen pendukung dalam penerapan kode etik PT Askes :

1. Surat pernyataan kepatuhan terhadap kode etik Askes, dimana surat ini wajib ditandatangani oleh seluruh karyawan pada setiap awal tahun. Dalam hal ini, penandatanganan berarti karyawan diasumsikan telah mengerti tentang kode etik yang berlaku serta sanksi dan hukuman yang akan diterima apabila di kemudian hari melakukan pelanggaran.

Pernyataan Kepatuhan terhadap Kode Etik Askes

Saya yang bertandatangan di bawah ini, dengan ini menyatakan setuju untuk bertindak sesuai dengan ketentuan yang ditetapkan dalam Kode Etik Askes yang bersedia menerima sanksi jika melakukan pelanggaran sesuai Pedoman

Perusahaan.

Saya memahami bahwa kepatuhan terhadap standar yang tinggi sebagaimana tercantum dalam Kode Etik merupakan hal penting untuk menjaga dan meningkatkan reputasi Perusahaan.

____________________ Tanda tangan

____________________ Nama

____________________ Nomor Induk Pegawai

____________________ Tanggal

2. Laporan pelanggaran kode etik Askes, yakni laporan yang dapat diberikan kepada komite etika maupun SPI apabila pelapor dalam hal ini karyawan PT Askes, mengalami atau melihat pelanggaran terhadap kode etik. Dari laporan ini, pihak SPI akan melakukan pemeriksaan terhadap pelapor, dan yang dilaporkan serta bukti atau saksi yang mendukung pelaporan. Segenap karyawan pada PT Askes mempunyai hak dan kewajiban yang sama dalam memberikan laporan pelanggaran kode etik Askes. Tentunya laporan tersebut tidak digunakan untuk menjatuhkan sesama karyawan dengan pelaporan yang bersifat fiktif.

Laporan Pelanggaran Kode Etik Askes

Bersama ini saya sampaikan laporan mengenai terjadinya/dugaan terjadinya* pelanggaran atas Kode Etik Askes.

Nama Pelanggar :

Nomor Induk Pegawai :

Jenis Pelanggaran :

Waktu dan Tempat Pelanggaran :

Saksi Lain :

Penjelasan ringkas kejadian :

Saya, yang melaporkan :

Nama :

Nomor Induk Pegawai :

Tanggal :

Tanda Tangan :

* coret yang tidak perlu

3. Laporan penerimaan dan pemberian cinderamata, yakni laporan yang wajib diberikan kepada atasan langsung atau kepada komite etika dan SPI terkait penerimaan dan pemberian cinderamata. Dalam hal ini Perusahaan mempunyai kebijakan tersendiri dalam hal penerimaan dan pemberian cinderamata, selama tidak berkaitan dengan aktivitas bisnis perusahaan.

Laporan Penerimaan dan Pemberian Hadiah Kepada Yth.

Kepala KC/Bidang/Regional/Divisi/SPI/Sekretaris Perusahaan/Komite Etika Perusahaan di ...

Bersama ini saya sampaikan bahwa saya :

Nama/NPP :

Unit Kerja :

Tanggal :

Telah menerima/memberi* hadiah/pemberian* dari/kepada* Nama Pihak/ Instansi Pemberi/Penerima* : ... berupa uang/ barang* dengan nilai sebesar Rp. ... dalam rangka kegiatan ... sebagai bentuk ... atas kegiatan tersebut.

Tanda Tangan :

* coret yang tidak perlu

Setiap karyawan mempunyai hak dan kewajiban yang sama dalam menggunakan dokumen-dokumen pendukung tersebut.

Kesimpulan dan Saran

Dari perumusan masalah dan temuan yang didapat, disimpulkan bahwa :

1. Penerapan kode etik yang berlaku pada PT Askes telah berjalan secara maksimal. Prosedur yang dijalankan sudah sesuai dengan ketentuan yang berlaku, penetapan hukuman dan sanksi berdasarkan Peraturan Perusahaan, pemberian hukuman dan sanksi adalah berdasarkan tingkatan pelanggaran serta yang memberikan sanksi dan hukuman adalah atasan langsung dari pelanggar untuk pelanggaran dengan tingkatan ringan, dan Direksi untuk pelanggaran dengan tingkatan sedang dan berat.

2. Dari tahun 2008 sampai tahun 2012 ditemukan 32 (tigapuluh dua) kasus pelanggaran kode etik dimana pada tahun 2008 terjadi 10 (kasus), tahun 2009 ditemukan 6 (enam) kasus, tahun 2010 ditemukan 6 (enam) kasus, tahun 2011 ditemukan 5 (lima) kasus dan tahun 2012 ditemukan 5 (lima) kasus. Dan untuk jenis pelanggaran yang paling sering dilanggar adalah terkait kode etik pencatatan dan pelaporan, yakni sebanyak 18 (delapanbelas kasus).

3. Peranan audit kepatuhan untuk penerapan kode etik telah berjalan secara efektif dan efisien, dengan adanya dua bagian yang saling mendukung, yakni komite etika dan Satuan Pengawas Intern (SPI) dan dibantu dengan surat pelaporan terkait pernyataan kepatuhan, pelanggaran kode etik, serta penerimaan dan pemberian cinderamata.Pemberian sanksi dan hukuman adalah sesuai dengan Peraturan Perusahaan.

Penulis juga memberikan saran terkait hasil penelitian yang didapat, yakni :

1. Menambah masa berlaku surat peringatan menjadi satu tahun, dalam hal ini disesuaikan dengan masa waktu penandatanganan surat pernyataan kepatuhan terhadap kode etik. Hal ini tentunya memberikan efek jera yang lebih kepada karyawan yang melanggar kode etik.

2. Sedangkan untuk penelitian berikutnya, apabila mengambil topik yang sama dengan objek yang juga sama, penulis menyarankan untuk tidak membatasi objek penelitian hanya pada kantor pusat, namun juga pada kantor cabang perusahaan, dimana penulis menilai kemungkinan terjadinya pelanggaran terhadap kode etik lebih besar terjadi di kantor cabang dibanding dengan kantor pusat.

3. Dalam hal pemberian reward berupa Perjalanan Suci umat beragama pada PT Askes, untuk karyawan dengan predikat kinerja minimal baik, perusahaan perlu memberikan hak yang sama kepada seluruh karyawan. Terkait pemberian reward ini, perusahaan hanya memberikan reward untuk karyawan yang memeluk agam islam dan nasrani. Dalam hal ini perusahaan setidaknya memberikan reward yang

sama untuk pemeluk agama diluar kedua agama tersebut, agar tidak menimbulkan kecemburuan sosial, tentunya dengan mengutamakan syarat predikat kinerja.

Referensi

Badan Pemeriksa Keuangan. (2010). BPK Akan Audit Kepatuhan Bayar Pajak BUMN, 1-2

Ginting,F (2013),Evaluasi Audit Kepatuhan dari Regional Quality Assurance 06 Bank Negara Indonesia ( BNI ) dalam Mengantisipasi Terjadinya Kredit Bermasalah di SKC,Skripsi S1. Universitas Sumatera Utara. Medan

Menteri Negara Badan Usaha Milik Negara, (2011), Peraturan Menteri Negara Badan Usaha Milik Negara Nomor PER-09/MBU/2012

PT ASKES (2012). Kode Etik Askes. 11-06-2012. diakses dari http://www.ptaskes.com/uploads/file/KodeEtikAskes.pdf

Rahayu, S. Suhayati,E. (2009). Auditing : Konsep Dasar dan Pemerikasaan Akuntan Publik. Bandung : Penerbit Graha Ilmu

Riwayat Penulis

Daniel Elgar Kallista dilahirkan di Marabahan pada tanggal 17 Mei 1988. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang ilmu Akuntansi pada tahun 2013. Saat ini penulis sedang tidak berkerja. Penulis aktif di salah satu organisasi keagamaan di Bogor.