BAB II

TINJAUAN PUSTAKA

2.1. Struktur Modal

Menurut Brigham dan Houston (2001) struktur modal adalah bauran dari hutang, saham preferen dan saham biasa. Sedangkan Husnan (2000) struktur modal adalah perimbangan atau perbandingan antara modal asing dengan modal sendiri. Struktur modal menurut Sartono (2010) merupakan perimbangan jumlah utang jangka pendek yang bersifat permanen, utang jangka panjang, saham preferen dan saham biasa.

Struktur modal dalam perusahaan, berkaitan erat dengan investasi sehingga dalam hal ini akan menyangkut sumber dana yang akan digunakan untuk membiayai proyek investasi tersebut. Sumber dana tersebut pada dasarnya terdiri dari penerbitan saham (equity financing) dan laba ditahan (retairned earning). Penerbitan saham dan obligasi sering disebut sumber dana yang berasal dari luar perusahaan atau external financing sedang laba ditahan sering disebut retairned earning.

Struktur modal merupakan masalah penting dalam pengambilan keputusan mengenai pembelanjaan perusahaan. Struktur modal tersebut tercermin pada hutang jangka panjang dan unsur-unsur modal sendiri, dimana kedua golongan tersebut merupakan dana permanen atau jangka panjang. Untuk mengukur struktur modal tersebut digunakan rasio struktur modal yang disebut dengan leverage ratio. Leverage ratio adalah perbandingan yang dimaksudkan untuk mengukur seberapa jauh aktiva perusahaan dibiayai dengan hutang. Dalam perhitungan leverage ratio yang digunakan adalah long term debt to equity ratio yang menunjukkan persentase modal sendiri yang dijadikan jaminan untuk hutang jangka panjang, dihitung dengan membandingkan hutang jangka panjang dengan modal sendiri.

2.2 Ukuran Perusahaan

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan. Perusahaan besar memiliki kebutuhan dana yang besar untuk membiayai aktivitas perusahaan dan salah satu alternatif pemenuhan kebutuhan dana tersebut adalah dengan menggunakan hutang. Dengan kata lain, besar kecilnya ukuran suatu perusahaan secara langsung berpengaruh terhadap kebijakan struktur modal perusahaan.

Hubungan antara ukuran perusahaan dengan struktur modal adalah dengan aktiva yang tinggi, maka struktur modal yang dimiliki perusahaan akan mengalami peningkatan. Oleh karena itu, apabila aktiva dapat meningkatkan struktur modal, maka secara langsung mempengaruhi besar kecilnya perusahaan. Sehingga arah hubungan ukuran perusahaan dengan struktur modal adalah signifikan.

2.3 Struktur Aktiva

Struktur aktiva adalah penentuan berapa besar alokasi untuk masing-masing komponen aktiva, baik dalam aktiva lancar maupun dalam aktiva tetap (Syamsuddin, 2002). Sedangkan menurut Riyanto (2001), struktur aktiva adalah perimbangan atau perbandingan antara aktiva lancar dengan aktiva tetap. Jadi, struktur aktiva merupakan susunan dari penyajian aktiva dalam rasio tertentu dari laporan keuangan, yaitu perbandingan antara aktiva lancar dengan aktiva tetap. Struktur aktiva mempengaruhi sumber-sumber pembiayaan perusahaan.

Hubungan antara struktur aktiva dengan struktur modal adalah bila perusahaan yang memiliki aktiva dapat digunakan sebagai agunan atau jaminan hutang, maka perusahaan

cenderung menggunakan hutang untuk membiayai pendanaan perusahaan yang relatif besar. Oleh sebab itu, hubungan struktur aktiva dengan struktur modal adalah signifikan.

2.4 Profitabilitas

Profitabilitas adalah kemampuan perusahaan dalam memperoleh laba. Para investor

menanamkan saham pada perusahaan adalah untuk mendapatkan return. Semakin tinggi

kemampuan memperoleh laba, maka semakin besar return yang diharapkan investor.

Seringkali pengamatan menujukkan bahwa perusahaan dengan tingkat pengembalian yang

tinggi atas investasi menggunakan hutang yang relatif kecil.

Atas kenyataan ini adalah bahwa perusahaan yang profitable tidak memerlukan banyak

pembiayaan dengan hutang. Tingkat pengembaliannya yang sangat tinggi memungkinkan

perusahaan tersebut untuk membiyai sebagian besar kebutuhan pendanaan mereka dengan dana

yang dihasilkan secara internal (Brigham dan Houston, 2001).

Meningkatnya net profit margin akan meningkatkan daya tarik pihak eksternal (investor

dan kreditor), dan jika kreditor semakin tertarik untuk menanamkan dananya ke dalam

perusahaan, sangat memungkinkan struktur modal juga semakin meningkat (dengan asumsi

peningkatan hutang relatif lebih tinggi daripada peningkatan modal sendiri).

Hubungan profitabilitas dengan struktur modal adalah apabila perusahaan mampu menyediakan dana yang cukup melalui laba ditahan untuk pembiayaan operasional perusahaan, maka kemungkinan besar profitabilitas yang dicapai perusahaan tinggi. Disisi lain dengan adanya profitabilitas yang tinggi, perusahaan tidak dapat terhindar dari hutang, karena sebagian besar dana berasal dari luar perusahaan. Sehingga arah hubungan antara profitabilitas dengan struktur modal adalah signifikan.

2.5 Pertumbuhan Aset

Aset merupakan aktiva yang digunkan untuk aktivitas operasional perusahaan. Semakin besar aset diharapkan semakin besar hasil operasi yang dihasilkan oleh perusahaan. Peningkatan aset yang diikuti peningkatan hasil operasi akan semakin menambah kepercayaan pihak luar terhadap perusahaan. Dengan meningkatnya kepercayaan pihak luar terhadap perusahaan, maka proporsi hutang akan semakin besar dibandingkan modal sendiri.

Perusahaan yang struktur asetnya fleksibel, cenderung menggunakan leverage yang fleksibel dimana adanya kecenderungan menggunakan leverage yang lebih besar daripada perusahaan yang struktur asetnya tidak fleksibel. Perusahaan dengan tingkat pertumbuhan yang cepat harus lebih banyak mengandalkan pada modal eksternal. Dengan demikian perusahaan dengan tingkat pertumbuhan aset yang tinggi cenderung lebih banyak menggunakan hutang (obligasi) dibanding perusahaan yang lambat pertumbuhannya.

Hubungan antara pertumbuhan aset dengan struktur modal adalah apabila aktiva dalam perusahaan berkurang, maka modal yang dimiliki perusahaan akan berkurang juga. Begitu pula sebaliknya. Struktur modal mengalami perubahan dikarenakan adanya peningkatan/penurunan dari aktiva perusahaan. Suatu perusahaan akan tumbuh lebih cepat apabila pertumbuhan aset meningkat, maka akan berpengaruh langsung terhadap struktur modal. Sehingga arah hubungan pertumbuhan aset dengan struktur modal adalah signifikan.

2.6 Operating Leverage

Operating leverage timbul karena perusahaan menggunakan biaya operasional tetap dengan menggunakan aktiva tetap (Ferri dan Jones, 1979 dalam Mayangsari, 2001). Riyanto (2001) menyatakan bahwa leverage operasi yang menguntungkan kalau pendapatan setelah dikurangi biaya variabel lebih besar dari biaya tetapnya. Oleh sebab itu, operating leverage adalah seberapa jauh perubahan tertentu dari volume penjualan berpengaruh terhadap laba operasi bersih.

Fama dan French (1976) dalam Mayangsari (2001) yang menyatakan bahwa operating leverage merupakan salah satu faktor yang mempengaruhi risiko bisnis. Semakin besar operating leverage semakin besar risiko bisnis perusahaan, karena variasi keuntungan dari perubahan penjualan perusahaan mengakibatkan perubahan tidak proporsional dalam menggunakan biaya operasi tetap, sehingga menggunakan aktiva tetap. Pada tingkat risiko yang tinggi, struktur modal dipertahankan atau mengurangi penggunaan hutang yang lebih besar, sehingga operating leverage akan berpengaruh terhadap struktur modal. Sehingga arah hubungan operating leverage dengan struktur modal adalah signifikan.

2.7 Perusahaan Makanan dan Minuman di BEI

Hingga saat ini, telah banyak perusahaan yang terdaftar di Bursa Efek Indonesia. Perusahaan-perusahaan tersebut telah terbagi sesuai dengan jenis kegiatan operasional perusahaan. Diantaranya perusahaan manufaktur, perusahaan perbankan, perusahaan telekomunikasi, dan lain sebagainya.

Salah satu sektor dari perusahaan yang terdaftar di Bursa Efek Indonesia adalah perusahaan manufaktur. Perusahaan pemanufakturan adalah perusahaan yang mengolah

bahan mentah (bahan baku) menjadi barang jadi (Sugiri dan Riyono, 2008). Perusahaan manufaktur sendiri, mempunyai beragam jenis bidang usaha. Dalam penelitian ini, perusahaan yang menjadi obyek penelitian adalah perusahaan makanan dan minuman. Dimana perusahaan tersebut merupakan salah satu bidang usaha dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Perusahaan makanan dan minuman merupakan perusahaan yang bergerak dalam bidang industri makanan dan minuman yang telah terdaftar di Bursa Efek Indonesia.

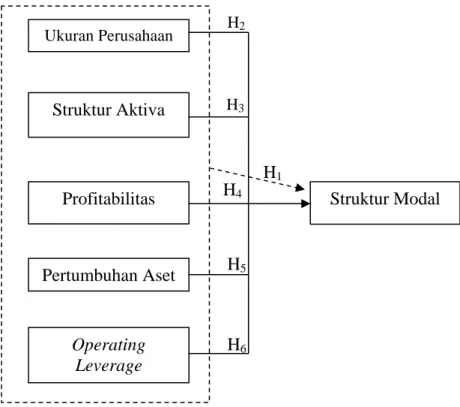

2.8 Kerangka Pemikiran

Setiap organisasi baik berupa badan usaha atau badan sosial tidak terlepas dari kebutuhan dana. Pemenuhan dana tersebut adalah menyangkut tentang bagaimana perusahaan memperoleh dana, dan memilih dana yang digunakan untuk membiayai investasi yang akan dilakukan. Sumber-sumber dana yang dapat digunakan dalam membiayai investasinya dapat berasal dari sumber intern dan sumber ekstern.

Suatu perusahaan jika dalam memenuhi kebutuhan dananya mengutamakan pemenuhan dengan sumber dari dalam perusahaan akan mengurangi ketergantungannya kepada pihak luar. Modal asing hanya digunakan sebagai pelengkap apabila dana yang diperlukan kurang mencukupi. Oleh karena itu, para manajer keuangan dengan tetap memperhatikan cost of capital perlu menentukan apakah kebutuhan dana perusahaan dipenuhi dengan modal sendiri ataukah dipenuhi dengan modal asing.

Dalam melakukan keputusan pendanaan, perusahaan dituntut untuk mempertimbangkan dan menganalisis kombinasi sumber-sumber dana ekonomis guna membelanjai kebutuhan-kebutuhan investasi serta kegiatan usahanya. Untuk itu, dalam

penetapan struktur modal, perusahaan perlu mempertimbangkan faktor-faktor yang mempengaruhinya. Dalam penelitian ini, faktor-faktor tersebut diantaranya ukuran perusahaan, struktur aktiva, profitabilitas, pertumbuhan aset, dan operating leverage.

Ukuran perusahaan merupakan ukuran atau besarnya aset yang dimiliki oleh perusahaan. Ukuran perusahaan dapat mempengaruhi struktur modal dimana dengan aktiva yang besar maka modal yang dimiliki perusahaan akan ikut meningkat. Selain itu dapat mengukur besar kecilnya suatu perusahaan. Apabila modal yang dimiliki banyak, kemungkinan besar perusahaan tersebut dapat berkembang. Dari penelitian yang dilakukan oleh para ahli yang menyatakan bahwa ukuran perusahaan mempunyai pengaruh terhadap struktur modal perusahaan. Penelitian-penelitian tersebut antara lain dilakukan oleh Mayangsari (2001), Wahidahwati (2002), dan Prabansari dan Kusuma (2005).

Struktur aktiva merupakan susunan dari penyajian aktiva dalam rasio tertentu dari laporan keuangan, yaitu perbandingan antara aktiva lancar dengan aktiva tetap (Riyanto, 2001). Perusahaan dengan struktur aktiva yang fleksibel cenderung menggunakan leverage lebih besar daripada perusahaan yang struktur aktivanya tidak fleksibel. Oleh karena itu, pemilihan jenis aktiva oleh suatu perusahaan akan mempengaruhi pemilihan struktur modal perusahaan tersebut. Menurut penelitian Wahidahwati (2002) struktur aktiva berpengaruh secara signifikan terhadap struktur modal. Hasil senada juga oleh penelitian Tarigan dan Siregar (2008).

Profitabilitas berpengaruh terhadap struktur modal karena pada umumnya perusahaan-perusahaan yang memiliki tingkat keuntungan tinggi menggunakan hutang relatif kecil. Dengan tingkat keuntungan yang tinggi memungkinkan mereka untuk memperoleh sebagian besar pendanaan dari laba ditahan. Hasil penelitian Prabansari dan

Kusuma (2005) menyatakan bahwa profitabilitas berpengaruh terhadap struktur modal. Hasil yang sama juga didapat oleh Wijaya dan Budianto (2008).

Pertumbuhan aset pada perusahaan yang tinggi pada umumnya lebih tergantung pada modal dari luar perusahaan. Pada perusahaan dengan tingkat pertumbuhan rendah, kebutuhan modal baru relatif kecil sehingga dapat dipenuhi dari laba ditahan. Perusahaan dengan tingkat pertumbuhan tinggi cenderung menggunakan hutang yang lebih besar daripada perusahaan dengan pertumbuhan rendah. Pada penelitian Prabansari dan Kusuma (2005) pertumbuhan aset berpengaruh signifikan terhadap struktur modal.

Operating leverage adalah seberapa jauh perubahan tertentu dari volume penjualan berpengaruh terhadap laba operasi bersih (Riyanto, 2001). Tingkat operating leverage ditunjukkan oleh perubahan dalam penjualan yang mengakibatkan adanya perubahan yang tidak proporsional dalam laba rugi operasi.

Struktur Modal H2 H2 H4 H5 H6 H1 H3

Gambar 2.1 Kerangka pemikiran

2.9 Hipotesis

Sesuai dengan kerangka pemikiran diatas, maka hipotesis dalam penelitian ini sebagai berikut:

H1 : Ukuran perusahaan, struktur aktiva, profitabilitas, pertumbuhan aset, dan operating leverage berpengaruh signifikan secara simultan terhadap struktur modal.

H2 : Ukuran perusahaan berpengaruh signifikan secara parsial terhadap struktur modal H3 : Struktur aktiva berpengaruh signifikan secara parsial terhadap struktur modal H4 : Profitabilitas berpengaruh signifikan secara parsial terhadap struktur modal H5 : Pertumbuhan aset berpengaruh signifikan secara parsial terhadap struktur modal H6 : Operating leverage berpengaruh signifikan secara parsial terhadap struktur modal

Ukuran Perusahaan Struktur Aktiva Profitabilitas Pertumbuhan Aset Operating Leverage