HUBUNGAN RATA-RATA KORELASI ANTAR SAHAM

DENGAN EXCESS RETURN PASAR SAHAM DI INDONESIA

TESIS

MUHAMMAD ILHAM WIRATAMA 1006739976

FAKULTAS EKONOMI PROGRAM PASCA SARJANA

HUBUNGAN RATA-RATA KORELASI ANTAR SAHAM

DENGAN EXCESS RETURN PASAR SAHAM DI INDONESIA

TESIS

Diajukan sebagai salah satu syarat untuk memperoleh gelar Magister Sains Manajemen

MUHAMMAD ILHAM WIRATAMA 1006739976

FAKULTAS EKONOMI

PROGRAM STUDI ILMU MANAJEMEN KEKHUSUSAN MANAJEMEN KEUANGAN

Tesis ini adalah hasil karya saya sendiri,

dan semua sumber baik yang dikutip maupun dirujuk telah saya nyatakan dengan benar.

Nama : Muhammad Ilham Wiratama

NPM : 1006739976

Tanda Tangan :

Puji syukur saya panjatkan kepada Tuhan Yang Maha Esa, karena berkat dan

rahmat-Nya, saya dapat menyelesaikan tesis ini. Penulisan tesis ini dilakukan

dalam rangka memenuhi salah satu syarat untuk mencapai gelar Magister Sains

Manajemen Jurusan Manajemen pada Fakultas Ekonomi Universitas Indonesia.

Saya menyadari bahwa, tanpa bantuan dan bimbingan berbagai pihak, dari masa

perkuliahan sampai pada penyusunan tesis ini, sangatlah sulit bagi saya untuk

menyelesaikan tesis ini. Oleh karena itu, saya mengucapkan terima kasih kepada:

(1) Dr. Buddi Wibowo, selaku dosen pembimbing yang telah menyediakan waktu,

tenaga dan pikiran untuk mengarahkan saya dalam penyusunan tesis ini.

(2) Dr. Irwan Adi Ekaputra dan Dr. Arief Rijanto, selaku dosen penguji yang

telah memberikan saran-saran perbaikan dalam penyusunan tesis ini.

(3) Para dosen pengajar PPIM lain yang tidak dapat disebut namanya satu persatu,

atas bimbingan dan ilmu yang telah diberikan sepanjang kuliah saya.

(4) Para staf PPIM, yang telah membantu seluruh proses perkuliahan.

(5) Orang tua dan keluarga saya yang telah memberikan bantuan dukungan

material, moral dan doa.

(6) Paramita Amuwarni yang telah membantu dan menyemangati saya dalam

proses perkuliahan dan penyusunan tesis ini.

(7) Teman-teman kuliah di PPIM yang membantu saya dalam perkuliahan dan

penyusunan tesis ini.

Akhir kata, saya berharap Tuhan Yang Maha Esa berkenan membalas segala

kebaikan semua pihak yang telah membantu. Semoga tesis ini membawa manfaat

bagi pengembangan ilmu.

Depok, 12 Juli 2012

Sebagai sivitas akademik Universitas Indonesia, saya yang bertandatangan di

bawah ini:

Nama : Muhammad Ilham Wiratama

NPM : 1006739976

Program Studi : Pasca Sarjana Ilmu Manajemen

Departemen : Manajemen

Fakutas : Ekonomi

Jenis karya : Tesis

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada

Universitas Indonesia Hak Bebas Royalti Noneksklusif (Non-exclusif Royalty-Free Right) atas karya ilmiah saya yang berjudul:

Hubungan Rata-rata Korelasi Antar Saham dengan Excess Return Pasar Saham di Indonesia.

Beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti Noneksklusif ini Universitas Indonesia berhak menyimpan, mengalihmedia/format-kan, mengelola dalam bentuk pangkalan data (database), merawat, dan memublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya. Dibuat di : Depok Pada tanggal : 12 Juli 2012 Yang menyatakan

ABSTRAK

Nama : Muhammad Ilham Wiratama

Program Studi : Pascasarjana Ilmu Manajemen

Judul : Hubungan Rata-rata Korelasi Antar Saham dengan Excess Return

Pasar Saham di Indonesia.

Penelitian mengenai risiko dan imbal hasil suatu investasi merupakan topik penelitian yang terus berkembang di dunia ekonomi. Dikatakan apabila risiko suatu investasi bernilai tinggi maka investor mengharapkan imbal hasil yang tinggi pula, dan pendapat ini dimodelkan menjadi suatu teori yang disebut dengan Capital Asset Pricing Model (CAPM). Namun pembuktian empiris mengenai CAPM oleh beberapa ahli menghasilkan kesimpulan yang berbeda-beda.

Richard Roll mengkritik beberapa hasil penelitian yang mencoba membuktikan teori CAPM. Dikarenakan terdapat variabel yang teramati dan tidak teramati terkait risiko dan imbal hasil yang dihadapi oleh investor. Oleh karenanya Pollet dan Wilson berpendapat bahwa varian pasar saham berhubungan lemah dengan total risiko yang dihadapi oleh investor. Mereka berpendapat total risiko yang dihadapi oleh investor dipengaruhi dengan adanya sifat bahwa saham-saham bergerak secara bersamaan. Oleh karenanya peningkatan korelasi antar saham akan meningkatkan risiko tersebut. Penelitian Pollet dan Wilson (2010) memperkenalkan variabel rata-rata korelasi yang dipergunakan untuk memprediksi excess return dari suatu pasar saham.

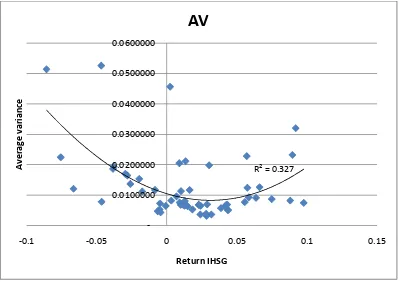

Sejalan dengan hasil penelitian mereka, penelitian ini menemukan bahwa varian pasar saham (IHSG) dipengaruhi oleh varian saham-saham yang terdapat pada bursa dan juga korelasi antar saham-saham pada bursa. Selain itu pada penelitian kali ini ditemukan bahwa rata-rata korelasi saham-saham LQ-45 saat t-1 berhubungan linier positif terhadap excess return IHSG saat t pada periode Agustus 2006 sampai Juli 2011. Menurut hasil penelitian ini, semakin meningkatnya rata-rata korelasi akan meningkatkan ekspektasi imbal hasil investor dan excess return pasar saham. Temuan lain yang diperoleh pada penelitian ini adalah bahwa korelasi dan varian saham-saham pada bursa saham Indonesia bersifat asimetri, sehingga menyebabkan varian IHSG bersifat

negatively skewed.

ABSTRACT

Name : Muhammad Ilham Wiratama

Course : Graduate Management Science

Topic : Average Correlation and Stock Market Excess Return in Indonesia.

Studies about risk and return of an investment are substantial topics in the economic science. Scientist says, risk averse investor requires a higher risk premium to hold higher investment risk, this opinion is modeled into a theory called the Capital Asset Pricing Model (CAPM). However large literature, which attempted to test this theory resulted some different conclusions.

Richard Roll criticized some of the results which tested CAPM theory. He says market portfolio of an investor consists of observable and unobservable assets related to risk and return faced by investors. Therefore Pollet and Wilson argue that changes in the variance of stock market only weakly related to changes in aggregate risk. They say an increase of aggregate risk is associated with a tendency of stock prices to move together. As a result, such increases in correlation reveal increases in true aggregate risk. Pollet and Wilson (2010) research introduced an average correlation variable which they say can be used to predict stock market excess retun.

In accordance with their result, this study found that variance of Indonesia stock market was affected by variance of individual stock and correlation between stocks in the exchange. In addition, I found that relation between average correlation of LQ-45 stocks at t-1 and excess return of IHSG at t in period of August 2006 until July 2011 is linearly positive. In conclusion, the increase of average correlation would raise the expected return of investor and excess return of stock market. Another finding of this research, I found that average correlation and individual stock variance are asymmetry, which causes the variance of composite index (IHSG) becomes negatively skewed.

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERNYATAAN ORISINALITAS ... ii

HALAMAN PENGESAHAN ... iii

KATA PENGANTAR/UCAPAN TERIMA KASIH ... iv

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI TUGAS AKHIR UNTUK KEPENTINGAN AKADEMIS ... v

ABSTRAK ... vi

1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

1.5 Batasan Penelitian ... 6

1.6 Sistematika Penulisan ... 6

2. TINJAUAN PUSTAKA ... 8

2.1 Hubungan Antara Return dan Risk ... 8

2.2 Market Equilibrium... 12

2.3 Bukti Empiris Hubungan Risiko dan Return ... 13

2.4 Korelasi Pada Pasar Saham... 17

2.5 Approksimasi Dari Varian Pasar Saham ... 24

2.6 Metode Perhitungan Korelasi Antar Imbal Hasil Saham... 25

2.6 Metode Perhitungan Rata-rata Korelasi ... 26

2.7 Metode Perhitungan Rata-rata Varian ... 27

2.8 Metode Perhitungan Excess Return ... 27

2.9 Uji Pengaruh Rata-rata Korelasi Terhadap Excess Return ... 27

2.10 Kerangka Pemikiran ... 29

3. METODOLOGI PENELITIAN ... 31

3.1 Variabel Penelitian ... 31

3.2 Metode Pengukuran Variabel ... 32

3.2.1 Imbal Hasil... 32

3.2.2 Simpangan Baku Imbal Hasil Saham-saham Individu ... 32

3.2.3 Kovarian Dari Dua Imbal Hasil Saham ... 32

3.2.4 Korelasi Dari Dua Imbal Hasil Saham ... 33

3.2.5 Rata-rata Varian ... 34

3.2.6 Rata-rata Korelasi ... 34

3.4 Metode Analisa Data ... 37

3.4.1 Valuasi Data Sekunder ... 37

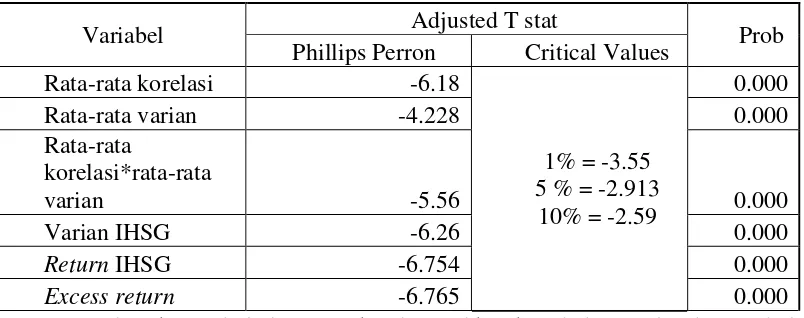

3.4.2 Uji Stasioneritas Data ... 38

3.4.3 Uji Normalitas Residual ... 39

3.4.4 Uji Autokorelasi... 39

3.4.5 Uji Heteroskedastisitas ... 40

3.5 Tahapan Penelitian ... 40

4. ANALISIS DAN PEMBAHASAN ... 45

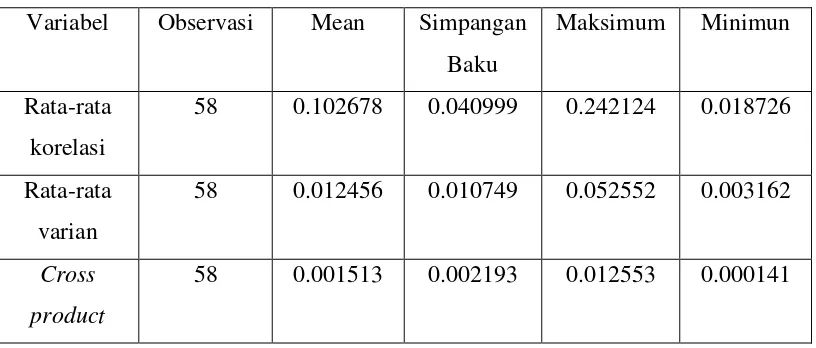

4.1 Deskripsi Statistik Variabel Penelitian ... 45

4.2 Asimetris Korelasi dan Varian ... 47

4.3 Uji Asumsi OLS Klasik ... 50

4.3.1 Uji Stationeritas Data ... 50

4.3.2 Uji Multikolinieritas antar variabel ... 51

4.3.3 Uji Normalitas Residual ... 51

4.3.4 Uji Autokorelasi Residual ... 53

4.3.5 Uji Heteroskedastisitas ... 54

4.4 Analisis Regresi ... 56

5. KESIMPULAN DAN SARAN ... 64

5.1 Kesimpulan ... 64

5.2 Saran ... 65

DAFTAR PUSTAKA ... 66

DAFTAR TABEL

Tabel 3.1 Jenis variabel penelitian ... 31

Tabel 3.2 Daftar saham LQ-45 pada periode Agustus 2006 sampai dengan Juli 2011 ... 35

Tabel 4.1 Deskripsi data penelitian ... 45

Tabel 4.2 Matriks korelasi data penelitian ... 46

Tabel 4.3 Hasil uji root test ... 51

Tabel 4.4 Hasil uji normalitas persamaan regresi 1 ... 52

Tabel 4.5 Hasil uji normalitas persamaan regresi 2 ... 52

Tabel 4.6 Hasil uji normalitas persamaan regresi 3 ... 53

Tabel 4.7 Hasil uji autokorelasi persamaan regresi 2 ... 53

Tabel 4.8 Hasil uji autokorelasi persamaan regresi 3 ... 54

Tabel 4.9 Hasil uji heteroskedastisitas persamaan regresi 1 ... 55

Tabel 4.10 Hasil uji heteroskedastisitas persamaan regresi 2 ... 55

Tabel 4.11 Hasil uji heteroskedastisitas persamaan regresi 3 ... 56

Tabel 4.12 Mengurai varian dari pasar saham ... 57

Tabel 4.13 Memprediksi varian IHSG ... 58

Tabel 4.14 Memprediksi excess return IHSG ... 60

Tabel 4.15 Granger causality test ... 61

DAFTAR GAMBAR Gambar 2.1 Garis SML dan kurva efficient frontier ... 11

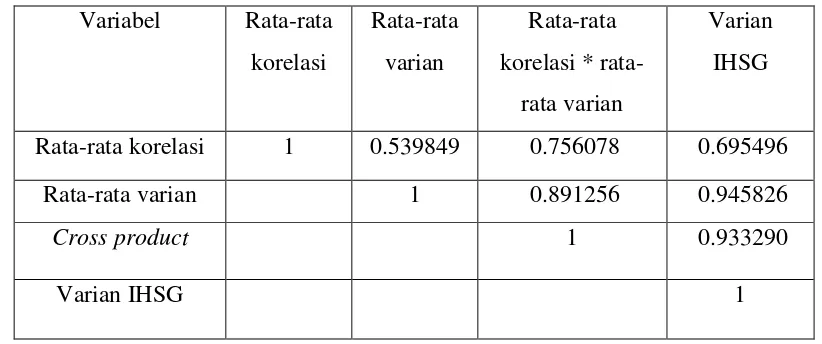

Gambar 4.1 Grafik imbal hasil IHSG terhadap rata-rata korelasi... 48

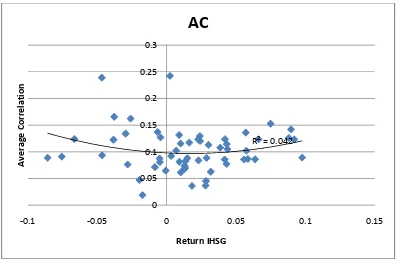

Gambar 4.2 Grafik imbal hasil IHSG terhadap rata-rata varian ... 49

DAFTAR LAMPIRAN

Lampiran 1.1 Daftar saham LQ-45 periode Agustus 2006 – Januari 2007 ... 68

Lampiran 1.2 Daftar saham LQ-45 periode Februari - Juli 2007 ... 69

Lampiran 1.3 Daftar saham LQ-45 periode Agustus 2007 – Januari 2008 ... 70

Lampiran 1.4 Daftar saham LQ-45 periode Februari - Juli 2008 ... 71

Lampiran 1.5 Daftar saham LQ-45 periode Agustus 2008 – Januari 2009 ... 72

Lampiran 1.6 Daftar saham LQ-45 periode Februari - Juli 2009 ... 73

Lampiran 1.7 Daftar saham LQ-45 periode Agustus 2009 – Januari 2010 ... 74

Lampiran 1.8 Daftar saham LQ-45 periode Februari - Juli 2010 ... 75

Lampiran 1.9 Daftar saham LQ-45 periode Agustus 2010 – Januari 2011 ... 76

Lampiran 1.10 Daftar saham LQ-45 periode Februari – Juli 2011 ... 77

Lampiran 2 Time series bulanan variabel penelitian ... 78

Lampiran 3 Deskripsi statistik variabel penelitian ... 80

Lampiran 4.1 Hasil uji stationeritas variabel penelitian ... 81

Lampiran 4.2 Hasil uji normalitas persamaan regresi... 83

Lampiran 4.3 Hasil uji autokorelasi persamaan regresi ... 89

Lampiran 4.4 Hasil uji heteroskedastisitas persamaan regresi ... 91

1.1 Latar Belakang

Penelitian yang populer dalam bidang ekonomi selama ini terkait

hubungan antara imbal hasil dan risiko suatu investasi. Imbal hasil merupakan

jumlah arus kas yang diterima investor setelah menempatkan dananya pada salah

satu jenis investasi tertentu, sedangkan risiko investasi didefinisikan sebagai

perbedaan antara imbal hasil riil dengan imbal hasil harapan atau rata-rata, dan

pengukuran terhadap besarnya risiko merupakan varian antara imbal hasil riil

dengan imbal hasil harapan. Banyak penelitian yang menyatakan bahwa hubungan

antara imbal hasil dan risiko suatu investasi bersifat linier positif. Oleh karena itu

bila risiko aset keuangan yang tinggi, maka investor mengharapkan imbal hasil

yang lebih tinggi dibandingkan investasi tanpa risiko (risk free).

Para peneliti sebelumnya telah mengembangkan suatu model yang

bertujuan untuk menggambarkan suatu hubungan antara risiko dan imbal hasil

yang diharapkan oleh investor. Model tersebut umumnya disebut dengan Capital

Aset Pricing Model (CAPM). CAPM menyatakan bahwa imbal hasil suatu aset

berisiko merupakan fungsi penjumlahan antara imbal hasil aset tidak berisiko (risk

free) dan risk premium aset tersebut, dimana risk premium merupakan fungsi dari

risiko atau varian dari imbal hasil aset keuangan.

CAPM dikembangkan berdasarkan model mean-variance portofolio oleh

Harry Markowitz (1952), yang menyatakan bahwa investor memilih suatu

portofolio pada t-1 dan akan menghasilkan return yang acak pada saat t. Teori ini

dapat berlaku dengan mengasumsikan bahwa investor adalah risk averse, maka

investor bertujuan memilih portofolio yang optimal. Suatu portofolio dari investor

yang optimal menurut Markowitz diperoleh saat risiko dari portofolio tersebut

minimal namun imbal hasil sesuai dengan harapan atau portofolio tersebut

memiliki imbal hasil yang maksimal dengan risiko sesuai yang dapat diterima

Berikut merupakan salah satu bentuk dari CAPM untuk excess return

pasar yang terdapat pada jurnal Pollet dan Wilson (2010):

, – , = + , + + (1.1) Model diatas menggambarkan bahwa terdapat trade off antara risiko (Var[Rm,t+1])

dan sumber lain yang menyebabkan variasi pada expected return ( ) dengan

imbal hasil sebagai titik keseimbangan (equilibrium). Dengan meningkatnya

risiko sistematik maka investor dengan sifat risk averse menuntut imbal hasil

yang lebih tinggi terhadap asetnya sehingga titik keseimbangan dari expected

return meningkat. Hal ini ditunjukkan bila positif, maka peningkatan

conditional variance (Var[Rm,t+1]) suatu imbal hasil aset juga menimbulkan

peningkatan dari risk premium aset tersebut. Dan apabila pada persamaan diatas

memenuhi E[ t+1] = 0 dan = 0, dapat diasumsikan imbal hasil yang diperoleh

terhadap total kekayaan investor memenuhi hubungan variance-in-mean.

Pembuktian empiris oleh Campbell (1987), French, Schwert dan

Stambaugh (1987), Glosten Jaganathan dan Runkle (1993) terkait hubungan dari

variance-in-mean pada imbal hasil pasar saham menghasilkan hubungan yang

tidaklah selalu positif. Kemudian Richard Roll (1977), mempublikasikan sebuah

kritik terkait validasi capital aset pricing model. Dia mengatakan bahwa total

kekayaan suatu investor tidak sepenuhnya dapat teramati, dikarenakan investor

memiliki kekayaan yang terdiri dari aset teramati dan aset tidak teramati. Roll

mengatakan bahwa CAPM tidak dapat diuji, kecuali peneliti mengetahui

komposisi yang tepat dari portofolio pasar, atau dengan kata lain sampel

penelitian terdiri dari seluruh aset keuangan yang dimiliki investor. Oleh

karenanya Roll berpendapat bahwa varian dari suatu imbal hasil pasar saham

hanya memiliki kaitan yang lemah dengan total kekayaan yang dimiliki oleh

investor. Selain itu, pada penelitiannya tersebut juga menyatakan bahwa

hubungan antara expected return dan conditional variance pada pasar saham tidak

bersifat linier.

Berdasarkan kritik yang dikemukakan oleh Roll diatas, maka Pollet dan

Wilson (2010) beranggapan apabila total kekayaan yang dimiliki investor

merupakan portofolio yang terdiri dari aset dengan imbal hasil yang dapat

Hal ini menyebabkan varian dari imbal hasil portofolio pasar dapat teramati

sehingga risk premium pasar saham berhubungan dengan variabel yang teramati

tersebut. Namun apabila portofolio pasar saham yang dimiliki investor hanya

sebagian dari total kekayaan investor maka kemampuan untuk mengamati varian

imbal hasil dari total kekayaan investor tidak dapat dilakukan dengan baik. Oleh

karena itu, Pollet dan Wilson berpendapat bahwa perubahan risiko total yang

dihadapi oleh investor sangat dipengaruhi oleh perubahan korelasi antara imbal

hasil saham yang teramati. Mereka berpendapat adanya kecenderungan bahwa

harga saham bergerak secara bersamaan akan mengakibatkan peningkatan risiko

total yang dihadapi investor dalam berinvestasi pada pasar saham.

Sehubungan dengan adanya korelasi antar imbal hasil saham pada pasar

saham, Ang dan Chen (2002) mengungkapkan bahwa korelasi pada pasar saham

berubah-ubah menurut waktu. Hal tersebut mengakibatkan varian pada imbal hasil

pasar saham bersifat asimetri. Mereka menyatakan bahwa imbal hasil saham pada

pasar saham cenderung bergerak secara bersamaan pada saat kondisi pasar saham

mengalami penurunan imbal hasil (bearish). Dengan kata lain, terdapat

peningkatan korelasi antar imbal hasil saham pada saat kondisi pasar saham

mengalami penurunan imbal hasil (bearish). Sifat inilah yang menyebabkan

varian imbal hasil pasar saham akan lebih besar saat pasar bearish dan kurva

imbal hasilnya berbentuk negatively skewed.

Seperti diketahui, bahwa varian pasar saham merupakan gambaran dari

risiko yang bersifat sistematik dan tidak sistematik pada pasar saham. Dan

menurut argumen yang dikemukakan oleh Pollet dan Wilson bahwa peningkatan

korelasi antar imbal hasil saham akan meningkatkan aggregate risk (risiko

sistematik) dari pasar saham, maka peningkatan korelasi antar imbal hasil saham

akan mengakibatkan peningkatan fluktuasi atau varian dari imbal hasil pasar

saham.

Selain itu, apabila korelasi antar saham pada salah satu pasar saham

bernilai tinggi, shock pada beberapa saham turut mempengaruhi saham-saham

yang terdapat pada pasar saham yang sama. Oleh karena itu, dapat dikatakan

bahwa investor akan menghadapi risiko yang lebih tinggi pada pasar saham

saham rendah. Dikarenakan adanya hubungan yang berjalan lurus antara risk

premium dari pasar saham dengan total risiko yang terdapat pada pasar saham

tersebut, maka Pollet dan Wilson berargumen bahwa rata-rata korelasi antara

imbal hasil saham dapat memprediksi excess return pasar saham tersebut. Selain

itu, pada penelitian Pollet dan Wilson, ditemukan pula bahwa varian pasar saham

merupakan variabel yang tidak dapat memprediksi imbal hasil pasar saham di

masa depan, walaupun terdapat hubungan variance-in-mean yang kuat pada

portofolio investor.

Permasalahan selanjutnya bagaimana menghitung korelasi yang terdapat

pada pasar saham menggunakan metode ekonometri yang ada. Sejauh ini metode

ekonometri dapat memperhitungkan korelasi antar 2 saham (pairwise

correlation). Untuk memperoleh besarnya korelasi yang terdapat pada suatu pasar

saham berdasarkan penelitian oleh Pollet dan Wilson (2010) dapat menggunakan

penjumlahan korelasi antar 2 saham yang telah terboboti untuk seluruh saham

yang berada pada pasar saham tersebut. Sehingga akan diperoleh kombinasi dari 2

saham untuk seluruh saham yang terdapat di pasar saham. Dengan kata lain, nilai

korelasi yang ada pada pasar saham dapat didekati dengan menjumlahkan korelasi

antar 2 saham yang telah terboboti.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang dikemukakan sebelumnya, terkait trade

off antara risiko dan imbal hasil investasi. Penelitian ini berusaha menguji teori

titik keseimbangan antara risiko dan imbal hasil pada pasar saham Indonesia

dengan memperhitungkan variabel rata-rata korelasi yang diperkenalkan oleh

Pollet dan Wilson yang mana rata-rata korelasi tersebut merupakan indikator dari

total risiko yang dihadapi investor. Selanjutnya, penulis menguji sifat asimetri

untuk variabel rata-rata korelasi pada pasar saham di Indonesia. Selain itu,

penelitian ini juga dilakukan untuk menguji apakah rata-rata korelasi imbal hasil

saham dari saham-saham pada pasar saham Indonesia mempengaruhi varian imbal

hasil IHSG dan dapat menjadi faktor untuk memprediksi excess return yang

Maka timbul pertanyaan-pertanyaan pada penelitian ini:

1. Apakah korelasi antar imbal hasil saham pada pasar saham di

Indonesia berubah-ubah menurut kondisi pasar (bearish dan bullish)?

2. Apakah rata-rata korelasi imbal hasil saham-saham pembentuk IHSG,

mempengaruhi varian dari imbal hasil IHSG itu sendiri?

3. Apakah rata-rata korelasi imbal hasil saham-saham merupakan faktor

yang dapat memprediksi excess return IHSG?

1.3 Tujuan Penelitian

Tujuan penelitian ini mencoba menjawab pertanyaan-pertanyaan yang

dikemukakan diatas, antaranya adalah sebagai berikut:

1. Menguji sifat asimetris rata-rata korelasi imbal hasil saham pada saat pasar

saham Indonesia dalam kondisi bearish dan bullish.

2. Menguji variance decomposition dari imbal hasil pasar saham dengan

memperhitungkan faktor rata-rata korelasi

3. Menguji hubungan dan signifikansi rata-rata korelasi imbal hasil saham

pada pasar saham Indonesia untuk digunakan sebagai prediksi excess

return IHSG.

1.4 Manfaat Penelitian

Penelitian-penelitian terdahulu terkait CAPM menemukan bahwa

hubungan variance in mean yang bersifat positif tidak selamanya terbukti secara

empiris, hal ini disebabkan karena pembuktian model CAPM tidak

memperhitungkan adanya aset yang tidak teramati dari kekayaan investor. Oleh

karena itu, penelitian ini membahas faktor korelasi antar aset teramati (saham)

yang dimiliki oleh seorang investor dari segi total kekayaan investor sebagai suatu

proksi dari total risiko yang dihadapi investor.

Penelitian ini dapat menunjukan bahwa korelasi antar imbal hasil saham

yang terdapat pada pasar saham akan mempengaruhi expected return dan excess

return investor pada pasar saham Indonesia. Selain itu, penelitian ini dapat

dipergunakan sebagai petunjuk bagi investor yang berinvestasi pada pasar saham

dihadapinya dengan melibatkan variabel rata-rata korelasi. Penelitian ini juga

dapat membantu investor untuk menentukan strategi investasi pada pasar saham

karena dengan meningkatnya korelasi antar saham pada pasar saham maka

manfaat investor dalam melakukan diversifikasi dalam berinvestasi akan

berkurang.

1.5 Batasan Penelitian

Batasan masalah pada penelitian kali ini adalah untuk memperhitungkan

rata-rata korelasi antar saham yang melibatkan saham-saham LQ-45. Kemudian

menguji hubungan dan tingkat signifikansi antara rata-rata korelasi terhadap

varian imbal hasil IHSG dan excess return IHSG pada periode sampel penelitian.

1.6 Sistematika Penulisan

Sistematika laporan tesis ini ditulis dengan urutan sebagai berikut:

Bab 1 : Pendahuluan

Bab ini terdiri dari latar belakang masalah, perumusan masalah, tujuan penelitian,

manfaat penelitian, batasan masalah dan sistematika penulisan.

Bab 2 : Tinjauan Pustaka

Bab ini terdiri dari pemaparan teori-teori dan penelitian sebelumnya yang

mendasari penelitian ini, diikuti dengan kerangka pemikiran penulis serta

hipotesis yang akan diuji pada penelitian ini.

Bab 3 : Metodelogi Penelitian

Menjelaskan mengenai sampel penelitian, definisi dan metode pengukuran

variabel-variabel yang dipergunakan, metode analisa data dan tahapan penelitian.

Bab 4 : Analisis dan Pembahasan

Membahas mengenai deskripsi statistik sampel penelitian, pengujian mengenai

asimetri korelasi dan varian, pengujian untuk asumsi Ordinary Least Square

klasik, dan analisa hasil regresi Newey West.

Bab 5 : Kesimpulan dan Saran

Menyimpulkan analisis dan pembahasan penelitian ini, serta saran yang diperoleh

2.1 Hubungan Antara Return dan Risk

Penelitian yang mengawali hubungan antara risiko dengan imbal hasil

investor adalah Harry Markowitz di tahun 1952 pada jurnal yang berjudul

Portfolio Selection. Portofolio merupakan istilah yang digunakan untuk

mengambarkan kumpulan aset yang diinvestasikan oleh investor, diibaratkan

portofolio merupakan sebuah keranjang yang berisikan aset-aset keuangan yang

dimiliki oleh investor. Pada jurnalnya Markowitz memperkenalkan teori dasar

terkait dengan investasi baik aset tunggal maupun sebuah portofolio. Dimisalkan

seorang investor yang melakukan investasi pada suatu aset akan mendapatkan

imbal hasil R, dan dengan bobot atau proporsi masing-masing aset tersebut dalam

portofolio adalah W. Maka imbal hasil yang akan diperoleh serta porporsi

masing-masing aset keuangan adalah Ri dan Wi dengan i = 1, 2, 3,..,n. Disisi lain, risiko

investasi oleh Markowitz didefinisikan sebagai perbedaan antara expected return

dengan imbal hasil riil yang diterima oleh investor. Maka untuk mengukur risiko

yang terhadap investasi dipergunakan varian antara imbal hasil riil dengan

expected return. Dimana imbal hasil yang diharapkan (expected return) sama

dengan nilai rata-rata dari imbal hasil riil suatu aset.

Imbal hasil yang diharapkan (expected return) : R = i , (2.1)

Varian dari imbal hasil aset : =Ri–R i (2.2)

Lalu imbal hasil portofolio merupakan jumlah dari perkalian imbal hasil

masing-masing aset dengan proporsinya atau merupakan kombinasi linier antara

perkalian bobot aset dan imbal hasilnya. Seperti persamaan berikut:

ERp = W1R1 + W2R2 +.... + WnRn

= R i (2.3)

sedangkan varian dari portofolio tersebut sesuai dengan persamaan:

= [ + , ] (2.4)

Pada persamaan diatas varian portofolio dipengaruhi oleh varian masing-masing

aset pembentuk portofolio dan juga oleh kovarian antara aset-aset pembentuknya.

Markowitz mengatakan bahwa investor dapat melakukan investasi dengan

imbal hasil (ERp) yang sesuai harapan, namun juga mencari varian portofolio

yang minimal (σ ). Hal ini dapat dicapai dengan menghitung proporsi yang sesuai

untuk masing-masing aset pembentuk portofolio Wi. Namun hal lain yang perlu

diperhatikan bahwa Markowitz mengasumsikan investor menginvestasikan

seluruh dana yang tersedia. Persamaan-persamaan diatas dapat dituliskan dalam

persamaan matriks, sebagai berikut:

"#$" % = &

' = 1

Dimana :

W : merupakan matriks proporsi yang berukuran nx1

R : merupakan matriks imbal hasil aset berukuran nx1

V : merupakan matriks varian kovarian yang berukuran nxn

1 : merupakan matriks uniti

T

: merupakan tanda transpose

Selain itu penelitian ini bertujuan untuk menemukan komposisi yang tepat

dari aset-aset tunggal sehingga membentuk sebuah portofolio yang optimal. Suatu

portofolio yang optimal dari investor menurut Markowitz diperoleh saat imbal

hasil yang diperoleh investor sesuai dengan harapan dengan varian portofolio

yang minimal, atau dapat dituliskan sebagai berikut:

Tujuan imbal hasil portofolio sesuai harapan atau ekspektasi:

% = &

Dengan meminimalkan varian portofolio:

"#$"

Persamaan terakhir diatas menunjukkan bahwa investor menginvestasikan seluruh

dana yang dimilikinya.

Model yang diusulkan oleh Markowitz memberikan beberapa strategi bagi

investor dalam menentukan proporsi aset keuangan mereka, mereka dapat

menentukan besarnya imbal hasil yang ingin dicapai atau diharapkan dengan

risiko portofolio yang paling minimal, atau menentukan risiko yang dapat

dihadapi atau diterima oleh investor dengan menemukan imbal hasil portofolio

yang maksimal. Berbagai macam proporsi aset keuangan dalam portofolio

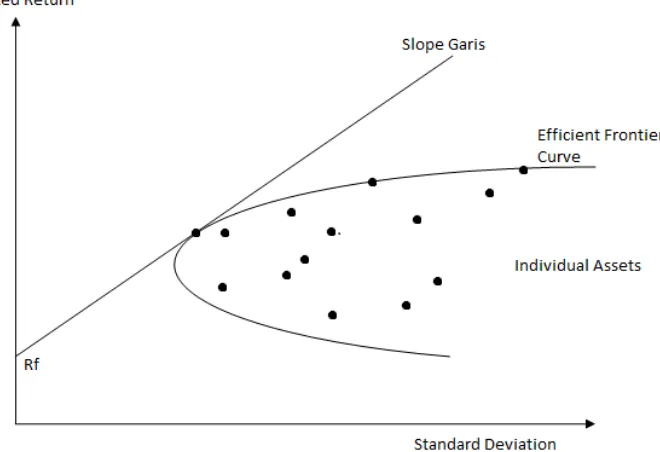

membentuk pasangan imbal hasil dan risiko tertentu, yang bila digambarkan akan

membentuk kurva yang disebut dengan kurva efficient frontier. Kurva ini

menunjukkan bagaimana menentukan pilihan portofolio yang diinginkan dengan

imbal hasil tertentu dengan risiko minimal, atau risiko portofolio tertentu dengan

imbal hasil yang maksimal.

Penelitian lanjutan dilakukan oleh Tobin tahun 1958, pada jurnal yang

berjudul Liquidity Preference of Behaviour Toward Risk. Tobin mengembangkan

model portofolio Markowitz dengan memasukkan variable aset tidak berisiko

(risk free asset). Seperti dibahas sebelumnya kurva efficient frontier milik

Markowitz merupakan kurva yang menunjukkan hubungan dari imbal hasil dan

risiko portofolio, besarnya risiko yang dinyatakan oleh Markowitz selalu bernilai

lebih besar dari nol. Oleh karena itu dengan penambahan aset bebas risiko yang

diusulkan oleh Tobin, dapat diciptakan suatu portofolio optimal yang merupakan

kombinasi dari aset bebas risiko (berada pada sumbu Y) dengan imbal hasil yang

Gambar 2.1 Garis SML dan kurva efficient frontier

Strategi kombinasi antara aset bebas risiko dengan aset berisiko dapat

dilakukan dengan memaksimalkan slope atau kemiringan garis lurus yang

menghubungkan antara imbal hasil aset bebas risiko dengan pilihan imbal hasil

portofolio. Proporsi dari portofolio optimal didapatkan pada titik singgung antara

garis lurus tersebut dengan kurva efficient frontier. Persamaan yang dapat

mengambarkan kondisi ini adalah sebagai berikut:

Slope garis : M = (*+,*-)

/+ (2.5)

Dimana :

Rf = imbal hasil aset bebas risiko

Rp = imbal hasil portofolio aset berisiko

= R i

p = standar deviasi portofolio aset berisiko

= ( + , ) /

Maka untuk mendapatkan kombinasi dari aset bebas risiko dengan

portofolio aset berisiko yang optimal harus memaksimalkan slope garis (M).

i

R > 0) dan investor menginvestasikan seluruh dananya ( =

100%).

2.2 Market Equilibrium

Garis lurus yang menghubungkan imbal hasil aset bebas risiko dengan aset

berisiko pada model penelitian Tobin dikembangkan kembali oleh Treynor

(1961), Sharpe (1965), Lintner (1965) dan Black (1972). Slope garis yang

dikemukakan oleh Tobin dikembangkan menjadi sebuah teori market equilibrium

yang disebut dengan Capital Aset Pricing Model. Menurut teori ini, kondisi

market equilibrium harus mencapai beberapa kondisi diantaranya:

1. Investor memiliki tujuan yang sama yaitu memaksimalkan kekayaan

dan utilitas atau kepuasannya.

2. Investor bersifat rasional dan berusaha untuk menghindari risiko.

3. Investor melakukan diversifikasi yang luas diberbagai macam jenis

investasi.

4. Investor tidak dapat mempengaruhi harga (price takers)

5. Investor dapat melakukan peminjaman dan meminjam pada tingkat

bunga dibawah rate atau tingkat suku bunga bebas risiko namun

dengan jumlah yang tidak terbatas.

6. Investor tidak dikenai biaya transaksi dan pajak.

7. Investor memiliki informasi yang sama mengenai pasar.

8. Investor memiliki keyakinan yang homogen.

Kondisi diatas menyebabkan seluruh investor memiliki pandangan atau

analisa yang sama terhadap sekuritas-sekuritas atau aset di pasar. Sehingga

investor memiliki kombinasi atau bobot aset-aset berisiko yang sama pada kurva

efficient frontier dengan tambahan aset tidak berisiko.

Penelitian mengenai market equilibrium menghasilkan hubungan linier

dan positif antara imbal hasil sekuritas dengan risiko pasar (biasa disebut beta).

Hubungan ini ditunjukan oleh sebuah garis lurus dari tingkat imbal hasil tidak

berisiko menuju portofolio berisiko yang optimal (portofolio pasar) di kurva

efficient frontier dan merupakan garis singgung pada kurva tersebut. Hubungan

mengharapkan imbal hasil yang lebih tinggi pada portofolio pasar dibandingkan

dengan imbal hasil aset bebas risiko. Hubungan linier positif antara risiko pasar

(beta) dengan imbal hasil dinyatakan pada persamaan berikut:

E(Ri) = Rf + [E(Rm) – Rf] (2.6)

Dimana:

E(Ri) : imbal hasil yang diharapkan investor untuk aset i

Rf : rate dari imbal hasil aset bebas risiko

: risiko pasar (sistematik)

Rm : imbal hasil portofolio pasar

Persamaan diatas umumnya juga dikenal dengan persamaan Security Market Line

(SML).

2.3 Bukti Empiris Hubungan Risiko dan Return

Beberapa ahli telah berusaha membuktikan hubungan antara risiko dan

imbal hasil dengan menggunakan bukti empiris. Teori umum yang berlaku bahwa

investor mengharapkan imbal hasil yang lebih tinggi saat berinvestasi pada aset

yang lebih berisiko pada waktu tertentu.

Namun hubungan antara risiko dan imbal hasil pada waktu yang

berbeda-beda belum menemui kesepakatan oleh para ahli. Oleh karenanya hal ini masih

menjadi bahan penelitian apakah investor menuntut risk premium yang lebih

tinggi karena berinvestasi saat kondisi atau waktu yang lebih berisiko, atau risk

premium yang lebih besar tidak diperlukan manakala kondisi pasar lebih berisiko,

maka investor dapat menerima imbal hasil yang yang lebih rendah.

Hal ini menyebabkan hubungan negatif dan positif antara conditional

mean (imbal hasil) dan conditional variance (risiko) masih dapat dikatakan sesuai

dengan teori-teori penelitian sebelumnya. Penelitian yang menemukan hubungan

positif ataupun nol dari mean-variance umumnya menggunakan metode

GARCH-M. Sedangkan hasil penelitian yang menemukan hubungan negatif cenderung

menggunakan metode lain.

Salah satu yang menemukan bahwa hubungan antara conditional mean

dan conditional variance bersifat negatif terdapat pada penelitian Glosten,

Penelitian ini mengambil sampel dari pasar saham di Amerika pada periode tahun

1951 sampai dengan 1989 dengan mempergunakan berbagai metode yang

merupakan modifikasi dari GARCH-M.

Hasil penelitian GJR dengan menggunakan berbagai metode tersebut:

• Hubungan antara conditional mean dan condtional variance bersifat negatif dan signifikan.

• Risk free mempengaruhi tingkat volatilitas masa akan datang pada pasar saham.

• Pada bulan Oktober dan Januari terdapat peningkatan volatilitas dari pasar saham.

• Volatilitas bulanan dari excess return memiliki tingkat persistensi yang lebih rendah dibandingkan dengan volatilitas tingkat harian.

• Residual yang negatif berkorelasi dengan peningkatan varian,

sedangkan residual yang positif sedikit menurunkan varian dari pasar

saham.

Sedangkan penelitian yang menemukan hubungan positif antara risiko dan

imbal hasil dari suatu investasi dilakukan oleh Ghysels, Santa Clara dan Valkanov

(2005). Penelitian mereka bertujuan untuk membuktikan hubungan conditional

mean dan conditional variance yang dijelaskan oleh ICAPM. Pada jurnalnya

dijelaskan bahwa mereka menggunakan sebuah metode estimasi baru yang

dipergunakan untuk memodelkan varian bulanan berdasarkan imbal hasil harian

kuadrat yang disebut dengan metode Mixed Data Sampling (MIDAS).

Ghysels, Santa Clara dan Valkanov mengatakan bahwa penelitian tentang

trade off antara risk dan return bukan hanya memperhatikan sisi asimetri dari

conditional variance, namun yang perlu diperhatikan pula adalah tingkat

persistensi dari shock tersebut. Terdapat persamaan dan perbedaan antara metode

asimetri GARCH dan asimetri MIDAS. Persamaannya adalah kedua metode

tersebut sama-sama memiliki fungsi untuk menangkap efek bahwa shock yang

bersifat negatif mempengaruhi volatilitas lebih besar dibandingkan dengan shock

yang positif. Namun yang menjadi perbedaan antara kedua metode ini adalah,

asimetri MIDAS memungkinkan model menangkap dampak persistensi dari shock

hanya bertahan sekitar satu bulan, sedangkan positif shock memiliki tingkat

persistensi yang lama.

Oleh karena itu metode yang diperkenalkan ini, memiliki fungsi yang

lebih dibandingkan dengan asimetri GARCH. Sehingga model dapat menangkap

keasimetrisan di sisi tingkat volatilitas dan juga dari sisi persistensi shock tersebut.

Persamaan yang dipergunakan metode MIDAS dalam mengestimasi varian

bulanan adalah sebagai berikut:

12345

= 22

7

8 ,8 9

8

(2.7)

Persamaan diatas dipergunakan untuk mencari varian bulanan dari imbal hasil

harian kuadrat yang telah diboboti. Dengan menggunakan metode ini, mereka

menemukan hubungan positif antara risiko dan imbal hasil.

Beberapa penelitian lain telah dilakukan untuk membuktikan hubungan

risk dan return, dan salah satu peneliti awal yang menguji hubungan ini

merupakan Richard Roll. Roll mengkritik pengujian yang dilakukan terhadap

CAPM, menurutnya pengujian sebelumnya hanya menggunakan indeks pasar

tertentu bukanlah portofolio pasar yang dimaksudkan pada CAPM. Selanjutnya

asumsi bahwa investor dapat melakukan pinjaman pada tingkat bunga aset tidak

berisiko juga dianggap tidak mungkin pada kenyataannya. Oleh karena itu Roll

menyatakan kritiknya terhadap penelitian CAPM dan biasa disebut Roll’s

Critique, yang berisikan:

1. Hipotesis yang berlaku pada CAPM menggunakan portofolio pasar dan

memiliki hubungan mean-variance yang efisien.

2. Hubungan positif dan linier antara expected return dan beta dari portofolio

pasar diperoleh bila seluruh asumsi yang dinyatakan pada model CAPM

terpenuhi.

3. CAPM tidak dapat diuji secara empiris, kecuali peneliti menggunakan

komposisi yang tepat dari portofolio pasar yang sebenarnya. Dengan kata

lain, teori tersebut tidak dapat diuji kecuali aset-aset individu disertakan

sebagai sampel.

Terkait dengan risiko total yang dihadapi oleh investor, peneliti memiliki

pendapat bahwa adanya pergerakan aset yang dapat diamati (observable) dan

dicapai kesepakatan. Namun bila melihat dari sudut pandang total risiko yang

dihadapi oleh investor, maka faktor korelasi antara saham yang teramati dapat

dikatakan berpengaruh. Dikarenakan terdapat bukti empiris bahwa saham-saham

dengan korelasi yang kuat cenderung bergerak secara bersamaan, sehingga akan

meningkatkan risiko yang dihadapi oleh investor. Oleh sebab itu, tingkat korelasi

yang terdapat pada pasar saham akan mempengaruhi risk premium yang

diharapkan oleh investor atau akan mempengaruhi expected return dari investor

pada pasar saham tersebut. Berdasarkan hubungan korelasi dengan risiko ini,

maka dapat ditarik kesimpulan bahwa korelasi pada pasar saham akan dapat

mempengaruhi excessreturn pada pasar saham tersebut.

Beberapa penelitian yang bertujuan untuk membuktikan kebenaran

hubungan risiko pasar terhadap imbal hasilnya pada teori CAPM telah dilakukan,

seperti:

1. Campbell, Lo and MacKinlay (1997) menemukan bahwa error term atau

inovasi dari risiko pasar memiliki hubungan yang negatif dan lebih kuat

terhadap contemporaneous return dibandingkan dengan conditional

variance.

2. Theodore dan Efthimios (2008) menyatakan pada pasar saham Balkan

terdapat time varying comovement, volatilitas dan conditional correlation.

Oleh karena itu temuan mereka merupakan suatu masukan terhadap model

CAPM.

3. Driessen, Maenhout dan Vilkov (2009) pada jurnalnya mengatakan

dengan meningkatnya korelasi, maka fungsi dari diversifikasi dan

kekayaan dari investor menurun. Oleh karena itu pada penelitiannya

ditemukan adanya correlation risk premium.

Mereka menemukan bahwa correlation risk premium merupakan faktor

yang selama ini tidak diperhitungkan, sehingga menyebabkan perbedaan

perhitungan antara risiko varian masing-masing saham terhadap risiko

varian dari pasar saham yang terkait.

Maka dari penelitian-penelitian terdahulu dapat dikatakan bahwa korelasi antar

sebab itu korelasi antar saham juga dapat menjadi variabel yang mempengaruhi

excess return pasar saham.

2.4 Korelasi Pada Pasar Saham

Menurut penelitian Ang dan Chen (2002), korelasi antara pasar saham di

Amerika dan keseluruhan pasar aset keuangan memiliki peningkatan pada saat

pasar mengalami penurunan imbal hasil (bearish), dibandingkan saat pasar

mengalami peningkatan imbal hasil (bullish). Oleh karena adanya perbedaan

tingkat korelasi, maka korelasi perlu diperhitungkan terkait fungsi dari

diversifikasi oleh investor. Karena keuntungan yang diperoleh dengan melakukan

diversifikasi akan berkurang akibat dari peningkatan korelasi. Dan secara empiris

bahwa korelasi bersifat asimetri (downside lebih tinggi daripada upside), maka

investor yang menganggap bahwa tingkat korelasi terdistribusi secara normal atau

tidak berubah menurut waktu (unconditional) akan mengalami kerugian.

Ang dan Chen mendefinisikan terdapat 2 kondisi (regime) mengenai

bearish dan bullish. Kondisi bearish dikatakan apabila nilai dari tiap aset

keuangan dibawah dari nilai rata-rata (mean) aset keuangan dikurangi dengan

standar deviasinya (: < < − ). Selanjutnya Ang menemukan bahwa pada saat

pasar bullish, korelasi terdistribusi secara normal. Sedangkan pada saat pasar

bearish terdapat perbedaan sebesar 11.6% antara korelasi secara empiris dengan

perhitungan terdistribusi normal. Perbedaan inilah yang diperhitungkan oleh Ang

dengan metode H statistic.

Bila korelasi terdistribusi secara normal:

>? = @A ( , BC < < − , B < < − ) = @A ( ?, BDC ? < −1, BD < −1) = 0.1789

Sedangkan bila terdapat korelasi yang asimetri pada downside:

>? = @A ( ?, BDC ? < −1, BD < −1) = 0.1789 + I

Pada penelitian Ang dan Chen dijelaskan pula dampak yang disebabkan

dengan adanya korelasi yang asimetri terhadap keputusan investor melakukan

diversifikasi. Sebagai contoh menggunakan metode Regime Swiching model untuk

menentukan alokasi aset keuangan yang optimal. Dikarenakan pada saat bearish

korelasi riil lebih besar dibandingkan dengan korelasi menggunakan asumsi

pada saham (K ) lebih besar dibandingkan dengan proporsi investasi saham yang

optimal (K∗). Hal ini disebabkan karena investor menganggap bahwa aset

keuangan terdistribusi normal, atau dapat dikatakan terjadi overestimate terhadap

diversifikasi sehingga investor melakukan investasi yang berlebih pada aset

berisiko.

Selanjutnya pada saat bullish korelasi riil lebih kecil dibandingkan dengan

korelasi menggunakan asumsi distribusi normal (> < > ). Investor akan

cenderung memiliki proporsi investasi pada saham (K ) lebih kecil dibandingkan

dengan proporsi investasi saham yang optimal (K∗). Hal ini disebabkan karena

investor menganggap bahwa aset keuangan terdistribusi normal, atau dapat

dikatakan terjadi underestimate terhadap diversifikasi sehingga investor

melakukan investasi yang kurang pada aset berisiko.

Maka akibat kesalahan investor dalam menentukan proporsi investasi yang

tidak optimal akibat adanya korelasi yang asimetri, maka investor mengalami

kerugian utilitas. Kompensasi kerugian ini diperhitungkan dalam satuan sen per

dolar dari kekayaan investor yang seharusnya diterima oleh investor akibat

memilih proporsi KM bukan KM∗ . Persamaan kompensasi sebagai berikut:

N = 100 (NO − 1) RS model dengan proporsi optimal KM∗

QM = utilitas Constant Relative Risk Aversion (CRRA) tidak langsung berdasar RS model dengan proporsi riil KM

QM∗ = %[( M∗) ,SCTU]

QM = %[( M ) ,SCTU]

M∗ = WX + KM∗ (WY− WX ) + KM∗ (WZ− WX )

M = WX + KM (WY− WX ) + KM (WZ− WX )

= koefisien dari risk averse (pada penelitian Ang bernilai 4)

Berhubungan dengan penelitian Ang dan Chen, Campbell dan Hentschel

(1992) pada jurnalnya mengatakan bahwa pasar saham memiliki volatilitas yang

berubah-ubah menurut waktu baik pada tingkat harian, mingguan atau bulanan.

Volatilitas pada pasar saham ini menyebabkan imbal hasil yang diharapkan oleh

investor juga turut terpengaruh dan umumnya meningkat, peningkatan expected

return dari pasar saham tersebut menyebabkan penurunan harga saham. Campbell

berusaha untuk menangkap perubahan volatilitas tersebut, Campbell

mengembangkan metode baru yang disebut dengan modified GARCH,

selanjutnya pada jurnalnya Campbell menyebutkan dampak dari perubahan

volatilitas tersebut dengan volatility feedback.

Dalam penelitiannya ditemukan bahwa terdapat sifat asimetri dari

volatility feedback, ditemukan bahwa apabila terjadi imbal hasil negatif (bad

news) maka volatilitas pada pasar saham akan menjadi lebih besar, dibandingkan

bila imbal hasil positif (good news) yang memiliki volatilitas cenderung lebih

kecil. Bukti empiris ini menyebabkan kurva dari imbal hasil pasar saham menjadi

lebih curam pada sisi negatifnya atau yang disebut dengan negatively skewed.

Maka oleh sebab itu dikatakan apapun informasi yang terdapat di pasar saham

akan meningkatkan volatilitas pasar, sehingga membuat expected return dari

investor meningkat.

Terdapat 3 karakteristik volatility feedback yang dijelaskan oleh Campbell

dan Hentschel:

1. Imbal hasil negatif cenderung lebih besar dibandingkan dengan imbal hasil

positif pada pasar saham, oleh karenanya kurva imbal hasil saham bersifat

negatively skewed.

2. Pergerakan-pergerakan pada pasar saham terkadang bersifat ekstrim, hal

ini menyebabkan pasar saham tidak terdistribusi secara normal atau

memiliki excesskurtosis.

3. Volatilitas pasar saham cenderung meningkat setelah pasar mengalami

penurunan dibandingkan dengan kenaikan.

Karakteristik pasar saham tersebut yang ditangkap oleh Campbell dan dijelaskan

Terkait dengan penelitian oleh Ang dan Chen (2002) yang

mengungkapkan adanya sifat asimetri pada pasar saham baik dalam hal korelasi

dan volatilitas, dapat dikatakan berhubungan. Dikarenakan saham-saham pada

pasar saham cenderung bergerak secara bersamaan pada saat imbal hasil pasar

saham bernilai negatif (bearish). Dengan kata lain terjadi peningkatan korelasi

antar saham pada saat imbal hasil pasar saham bernilai negatif, menyebabkan

terjadinya peningkatan volatilitas pasar pada saat kondisi pasar dalam kondisi

bearsih. Sifat inilah yang menyebabkan volatilitas pasar saham akan lebih besar

saat pasar bearish dan kurva imbal hasilnya berbentuk negatively skewed.

Selanjutnya penelitian lain yang meneliti pengaruh dari korelasi pada pada

pasar saham ialah Pollet dan Wilson. Menggunakan persamaan yang terdapat

pada penelitian Pollet dan Wilson (2010) yang didasari oleh penelitian Campbell

and Viceira (2002) bahwa imbal hasil aset yang terdistribusi secara lognormal

dengan bobot untuk portofolio yang optimal berdasarkan power utility investor

adalah sebagai berikut:

Et[ri,t+1] – rf,t+1 + /[,\

]

= ^ 7 , , (2.8)

Dimana wj,t merupakan bobot optimal dari aset j pada portofolio, ri,t+1 merupakan

log return aset i, rf,t+1 adalah log return aset tak berisiko. menunjukkan koefisien

investor yang risk averse, sedangkan 2i,t adalah conditional variance dari aset i.

i,j,t adalah conditional covariance antara aset i dan j.

Dengan menggunakan persamaan log return portofolio yang terboboti dari

Campbell dan Viceira (2002), maka log return aset pada pasar equilibrium

dengan proporsi conditional covariance return aset i dengan pasar portofolio.

Apabila sebagian aset keuangan yang dimiliki investor berupa saham, maka

mengurai persamaan covariance diatas menjadi varian saham (s) dan dan aset

yang tidak teramati U (unobservable). maka persamaan menjadi:

≅ γ Cov`kRg,` , Rf,` m

= γ Cov`(Rg,` , Wg,`Rg,` + (1 − Wg,`) Ro,` )

= γ (wg,` Var` (Rg,` ) + (1 − Wg,` ) cov (Rg,` , Ro,` )) (2.10) Jika diasumsikan bahwa saham-saham pada pasar saham bersifat simetrik,

dan terdapat jumlah saham yang banyak (N) maka return aset s adalah jumlah

return saham dibagi dengan jumlah saham dalam pasar. Dan beta atau sensitivitas

saham terhadap pasar merupakan covariance antara saham i dengan pasar dibagi

dengan varian pasar.

β` = uAv ( (, , , ) , )

dimana bila saham diasumsikan simetri maka:

M, = w^x , (2.11)

Bila investor memiliki aset yang banyak dalam portofolionya, maka nilai

varian pasar saham tersebut mendekati nilai dari rata-rata korelasi dikalikan

dengan rata-rata variance masing-masing saham tersebut. Dengan penjelasan

M, = y + P1 −1 yR > 1

Lim€ ∞σg,` = ρD` D (2.12) Bila N merupakan nilai yang banyak (mendekati tak hingga) maka 1 dibagi

dengan nilai tersebut akan mendekati nol.

Asumsi tambahan yang dipergunakan pada penelitian Pollet dan Wilson

terkait dengan risiko. Dikatakan shock yang hanya mempengaruhi imbal hasil

suatu pasar saham memiliki komponen pasar saham ( ?ƒ, ) dengan variance

(„ ƒ, ) dan komponen idiosinkratik orthogonal dengan variance (1 − „ ) ƒ, .

maka persamaan untuk imbal hasil aset i adalah penjumlahan dari imbal hasil

market portfolio dikalikan dengan beta, komponen pasar saham dan komponen

idionsinkratik aset, secara matematis sebagai berikut:

, = , + ?ƒ, + , (2.13)

Dimana:

k ?ƒ, + , m = ƒ,

uAv k ?ƒ, + , m = 0

k , m = (1 − „) ƒ,

Total shock memiliki variance , (variance pasar) yang tidak

berhubungan oleh komponen saham tertentu. Oleh karena itu imbal hasil dari

pasar saham dapat dituliskan dengan menggunakan imbal hasil total (market

portfolio) dan komponen pasar saham terhadap shock sebagai berikut:

M, = , + ?ƒ, (2.14)

Dimana:

?

ƒ, = merupakan error term dari komponen pasar saham yang terdistribusi

normal

Dengan jumlah saham yang banyak maka varian dari pasar saham sesuai

dengan persamaan berikut:

D = k , m = , + ƒ, (2.15)

Maka menggunakan operasi matematika sederhana:

ƒ, = P1 − „ R D1 − >?

, = D P>? − „1 − „ R

Dimana:

„ = merupakan komponen idiosinkratik dari saham

Dikarenakan imbal hasil yang diterima oleh investor merupakan

kombinasi dari imbal hasil pasar saham dan suatu portofolio yang tidak teramati

(unobservable), maka imbal hasil portofolio yang tidak teramati dapat dijabarkan

terhadap imbal hasil total ( , ) dan shock komponen pasar saham ( ƒ,? ),

sebagai berikut:

…, = P ,","†,\†,\‡\R , − ,""†,\†,\ ƒ,? (2.17)

Oleh karena itu covariance antara imbal hasil pasar saham dengan imbal

hasil portofolio yang tidak teramati yang merupakan komponen dari kekayaan

total investor dapat dijabarkan terhadap rata-rata korelasi (>O ) dan rata-rata

Mensubstitusikan persamaan diatas pada persamaan 2.10 maka diperoleh

hubungan antara risk premium pada pasar saham:

% M, − , + ˆO\/O\

]

= ‡\( ,‰S \)>? D −‡\( ,‰S \)„ D (2.19)

Pada persamaan diatas terlihat bahwa pembobotan untuk pasar saham

( M, ) tidak lagi diperhitungkan. Menurut persamaan diatas risk premium

dipengaruhi secara linier oleh variance pasar saham ( M, = >? D ) dan dikurangi

oleh faktor koreksi yang tidak berhubungan terhadap risiko total.

Pada persamaan 2.19 terlihat dengan berubahnya volatilitas atau varian

saham, maka risk premium akan dipengaruhi menuju 2 arah yang berbeda. Hal ini

menyebabkan perubahan varian saham akan memberi dampak yang lemah

terhadap risk premium. Sedangkan korelasi saham mempengaruhi risk premium

premium pasar saham lebih kuat dibandingkan varian saham-saham

pembentuknya.

Persamaan diatas dapat dirubah menjadi persamaan yang akan digunakan

secara empiris, menjadi:

Pada persamaan diatas koefisien dari average variance (D ) dapat menjadi negatif

apabila ekspektasi dari rata-rata korelasi %[>? ] mendekati nilai .

2.5 Approksimasi Dari Varian Pasar Saham

Pada sub bab sebelumnya dikatakan bahwa menggunakan asumsi saham

bersifat simetris, sehingga nilai varian dari pasar saham dapat didekati oleh hasil

perkalian dari rata-rata korelasi dan varian saham individu. Namun secara empiris

varian pasar saham menggunakan approksimasi sederhana menurut Pollet dan

Wilson.

Portofolio pasar saham s merupakan value-weighted portofolio dari

seluruh saham dan Wi,t merupakan kapitalisasi pasar dari saham i dibagi dengan

total kapitalisasi seluruh pasar saham, oleh karenanya varian dari imbal hasil pasar

saham adalah sebagai berikut:

M, = ^ ^ , , > , , , (2.21)

Approksimasi yang digunakan bahwa varian dari pasar saham merupakan

hasil perkalian dari rata-rata korelasi antara 2 buah saham dan rata-rata varian dari

seluruh saham individu. D didefinisikan sebagai value-weighted cross-sectional

rata-rata varian dari N saham.

D = ' , , ^

Selanjutnya didefinisikan • Ž, yang merupakan deviasi pasangan saham

tertentu dari cross-sectional rata-rata varian. Persamaannya sebagai berikut:

• , = , , − D

Maka varian dari pasar saham adalah sebagai berikut:

M, = ^ ^ , , > , (• , + D ) = D ^ ^ , , > , +

> •

Dari persamaan diatas terlihat bahwa varian pasar saham terdiri dari dua

persamaan. Persamaan pertama ialah hasil perkalian dari value-weighted rata-rata

varian imbal hasil saham dengan value-weighted rata-rata korelasi antara 2 saham

pada portofolio. Sedangkan persamaan kedua merupakan hasil perkalian antara

bobot, korelasi 2 saham dan hasil perkalian dari dua buah standar deviasi saham.

Jika asumsi bahwa saham bersifat simetris, maka standar deviasi saham bernilai

sama, maka persamaan kedua menjadi nol, sehingga persamaan varian pasar

saham adalah sebagai berikut:

M, = D ^ ^ , , > , = D >? (2.23)

Maka dari persamaan diatas, dapat dikatakan bahwa varian pasar saham memiliki

dua komponen yang pertama ialah rata-rata varian (jumlah varian masing-masing

saham yang telah terboboti) dan juga rata-rata korelasi (jumlah korelasi antara dua

saham yang telah terboboti).

2.6 Metode Perhitungan Korelasi Antar Imbal Hasil Saham

Langkah-langkah perhitungan korelasi antara 2 imbal hasil saham yang

terdapat dalam sampel penelitian Pollet dan Wilson adalah sebagai berikut:

1. Menghitung imbal hasil dari saham-saham yang terdapat pada bursa,

dalam hal ini penelitian Pollet dan Wilson menggunakan data dari

saham-saham CRSP. Perhitungan dengan memperhitungkan jumlah dividen yang

dibagikan oleh emiten atau menggunakan harga saham adjusted.

Persamaan untuk log imbal hasil sebagai berikut:

, = Ln (• ) − Ln (•, )

Dimana

Ri,t adalah lognormal return saham saat t

Pt adalah harga saham saat t

Pt-1 adalah harga saham saat t-1

2. Menghitung standar deviasi dari masing-masing imbal hasil saham,

dengan menggunakan persamaan:

Dimana

Rit adalah imbal hasil riil saham i pada saat t

’

O adalah rata-rata imbal hasil saham i selama tiga bulanan

Dikarenakan Pollet dan Wilson bertujuan untuk memperhitungkan data

pada level tiga bulanan (quarterly), maka jumlah data harian yang

diperhitungkan pada standar deviasi adalah 63 data harian (n=63)

3. Untuk mencari korelasi bulanan dari 2 imbal hasil saham tertentu pada

CRSP, Pollet dan Wilson menggunakan definisi umum dari korelasi sesuai

dengan persamaan:

> = %k , − O m(’ , − O )”

> =

Dimana

> adalah korelasi antara saham i dan j adalah kovarian antara saham i dan j

adalah standar deviasi dari saham i

Dengan i tidak sama dengan j

Setelah mendapatkan korelasi antara 2 imbal hasil saham pada CRSP

untuk seluruh pasangan saham, Pollet dan Wilson kemudian menghitung

rata-rata korelasi yang terdapat pada indeks tersebut dengan menggunakan

pembobotan untuk tiap pasang korelasi.

2.6 Metode Perhitungan Rata-rata Korelasi

Rata-rata korelasi (average correlation) didapatkan dengan melakukan

pembobotan terhadap korelasi antar dua imbal hasil saham, berdasarkan

kapitalisasi pasar selama tiga bulanan untuk saham-saham yang merupakan

sampel penelitian terhadap total kapitalisasi pasar saham selama tiga bulanan.

Bobot tersebut akan dikalikan dengan korelasi antar 2 imbal hasil saham pada

portofolio dan dijumlahkan.

2.7 Metode Perhitungan Rata-rata Varian

Rata-rata varian (average variance) didapatkan dengan melakukan

pembobotan terhadap varian saham yang merupakan sampel penelitian dengan

berdasarkan kapitalisasi pasar selama tiga bulanan untuk saham-saham terkait,

terhadap total kapitalisasi pasar saham selama tiga bulanan. Bobot tersebut akan

dikalikan dengan varian masing-masing saham terkait dan dijumlahkan.

AV = ^ , , (2.25)

2.8 Metode Perhitungan Excess Return

Pada penelitian Pollet dan Wilson, excess return merupakan selisih nilai

antara log imbal hasil tiga bulanan dari CRSP value-weighted stock index dengan

log imbal hasil tiga bulanan dari T-bill. Sehingga diperoleh excess return pasar

saham dalam tingkat tiga bulanan (quarterly). Seperti persamaan:

W @WTT WU• “ = –*5—− R˜™bšš (2.26) Dimana:

–*5— = merupakan log imbal hasil tiga bulanan CRSP

R˜™bšš = merupakan log imbal hasil tiga bulanan Treasury bill

2.9 Uji Pengaruh Rata-rata Korelasi Terhadap Excess Return

Untuk menguji hubungan antara rata-rata korelasi terhadap varian pasar

saham dan excess return pasar saham terhadap aset bebas risiko, pada

penelitiannya Pollet dan Wilson (2010) mempergunakan metode Ordinary Least

Square dengan prosedur Newey-West. Metode OLS dengan prosedur Newey-west

menghasilkan proses regresi yang dapat mengkoreksi standar error yang bias

akibat adanya sifat heteroskedasitas dan autokorelasi.

Proses regresi pertama yang dilakukan untuk mengurai varian dari imbal

hasil indeks CRSP terhadap variabel rata-rata varian, rata-rata korelasi, kombinasi

linier dari rata-rata varian dan korelasi, serta cross product dari rata-rata varian

dan korelasi. Dari penelitian yang dilakukan oleh Pollet dan Wilson, ditemukan

bahwa secara contemporaneous rata-rata varian dan korelasi merupakan variabel

yang mempengaruhi varian imbal hasil CRSP secara signifikan. Selain itu

hasil CRSP dibandingkan variabel rata-rata korelasi. Hal lain yang menarik dari

penelitian Pollet dan Wilson ditemukan bahwa approksimasi varian pasar saham

yang merupakan cross product dari rata-rata korelasi dan varian, dapat

menjelaskan secara baik variasi dari imbal hasil indeks CRSP dengan r-squared

sebesar 97.69%.

Proses regresi kedua yang bertujuan untuk memprediksi varian dari imbal

hasil indeks CRSP terhadap variabel rata-rata varian, rata-rata korelasi, kombinasi

linier dari rata-rata varian dan korelasi, serta cross product dari rata-rata varian

dan korelasi. Pada proses regresi kedua, terdapat perbedaan lag antara variabel

dependen dengan independen sebesar satu lag. Hal ini berarti variabel dependen

(varian indeks CRSP) tiga bulan mendatang diprediksi dengan menggunakan

variabel independen pada bulan ini. Hasil proses regresi ini ditemukan bahwa

variabel rata-rata varian merupakan variabel yang dapat memprediksi varian

indeks CRSP.

Proses regresi terakhir yang dilakukan bertujuan untuk memprediksi

excess return dari indeks CRSP terhadap variabel rata-rata varian, rata-rata

korelasi, kombinasi linier dari rata-rata varian dan korelasi, serta varian imbal

hasil indeks CRSP. Pada proses regresi ini, terdapat perbedaan lag antara variabel

dependen dengan independen sebesar satu lag. Hal ini berarti variabel dependen

(excess return indeks CRSP) tiga bulan mendatang diprediksi dengan

menggunakan variabel independen pada bulan ini. Hasil penelitian ini

menunjukkan bahwa hanya variabel rata-rata korelasi yang dapat memprediksi

excess return indeks CRSP, mereka menemukan bahwa 4.8% variasi dari excess

return CRSP dapat dijelaskan oleh variasi dari variabel rata-rata korelasi. Pollet

dan Wilson mengatakan bahwa hubungan yang tidak signifikan antara varian

imbal hasil CRSP dengan excess return CRSP dimungkinkan terjadi karena

rata-rata varian merupakan faktor dominan yang mempengaruhi varian imbal hasil

2.10 Kerangka Pemikiran

Teori keuangan yang telah lama ada mengatakan terdapat trade off antara

risiko dan return suatu portofolio aset keuangan. Besar kecilnya risiko diwakili

oleh besar kecilnya volatilitas return suatu portofolio aset atau varian potofolio

aset keuangan tersebut. Maka semakin besar varian suatu portofolio aset, maka

trade off portofolio aset tersebut berupa imbal hasil yang tinggi pula. Namun bukti

empiris pada penelitian-penelitian terdahulu sulit membuktikan hubungan antara

variance in mean tersebut. Hal ini disebabkan peneliti-peneliti terdahulu hanya

memperhitungkan aset-aset observable dari portofolio keuangan yang dimiliki

investor, sedangkan investor memiliki aset-aset yang teramati dan tidak teramati

(unobservable) pada portofolionya. Oleh karena itu Pollet dan Wilson

memunculkan sudut pandang baru terhadap perhitungan risiko yang dihadapi oleh

investor terkait portofolio aset keuangannya.

Pollet dan Wilson (2010) berpendapat untuk memperhitungkan risiko total

terkait portofolio aset keuangan investor dapat menghitung korelasi antar aset-aset

yang teramati (saham). Mereka berpendapat perubahan risiko total yang dihadapi

investor akan dipengaruhi dengan perubahan korelasi antar aset teramatinya.

Dikarenakan risk premium yang diperoleh investor terkait dengan risiko total yang

dihadapi oleh investor, maka perubahan korelasi antar saham akan mempengaruhi

perubahan risk premium atau excess return pasar saham. Selain itu penelitian oleh

Ang dan Chen yang menemukan bahwa tingkat korelasi imbal hasil saham

dipengaruhi oleh kondisi pasar saham tersebut. Hal ini turut mempengaruhi

tingkat volatilitas bursa saham dan bukti bahwa korelasi menyebabkan volatilitas

pasar saham yang asimetri.

Maka penelitian ini mencoba membuktikan temuan-temuan pada

penelitian terdahulu pada pasar saham, maka penulis mengajukan beberapa

hipotesis pada penelitian ini

Hipotesis 1 : Korelasi antar saham pada pasar saham di Indonesia bersifat

dinamis

Menurut penelitian-penelitian terdahulu korelasi pada pasar saham