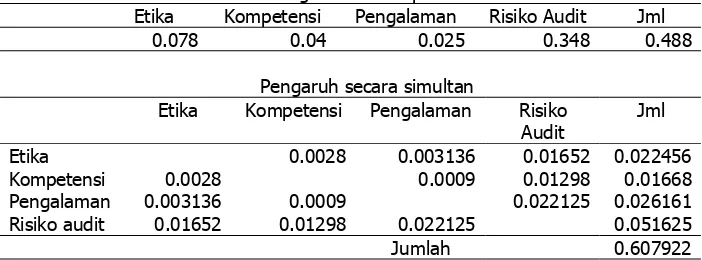

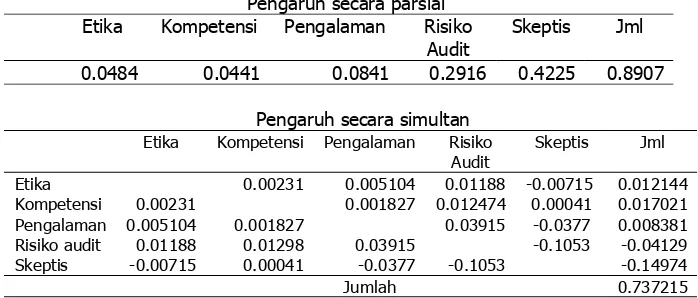

Pengaruh Etika Kompetensi Pengalaman Aud

Teks penuh

Gambar

Garis besar

Dokumen terkait

Dosis Glifosat 5 ml/L air dan Frekuensi penyemprotan 1 dan 2 minggu. Pengaruh yang dilakukan pada penelitian ini yaitu mengetahui tingkat kematian gulma dan total mikroorganisme

Pada tahap refleksi ini diupayakan dapat mengungkap hasil observasi sehingga akan diketahui : 1) Kepala Sekolah memiliki respon yang positif artinya semua subyek

Evaluasi untuk mengukur tingkat keberhasilan pelaksanaan layanan dasar bimbingan belajar serta timbal balik terhadap keefektifan layanan dasar bimbingan belajar yang

Penelitian ini bertujuan untuk melihat motivasi belajar siswa, antara siswa yang menggunakan CD Interaktif dalam pembelajaran di kelas dengan siswa yang masih

AMBIGUITAS MUHAMMADIYAH Dalam bidang politik, sering dipertanyakan sikap ambiguitas Muhammadiyah sewaktu mengha- dapi problem politik, satu sisi Muhammadiyah memiliki sikap yang

Dari hasil penelitian yang dilakukan, dapat disimpulkan bahwa penempatan karyawan yang dilakukan oleh Ivan Custom tidak efektif, dibandingkan dengan penempatan karyawan

Selain tipe kelapa Dalam dan Genjah, beberapa jenis kelapa yang dianggap unik adalah (1) kelapa Hibrida, adalah jenis kelapa hasil persilangan antara tipe kelapa Genjah dan

Penelitian ini bertujuan mengetahui kelengkapan dokumen Andalalin dibandingkan ketentuan yuridis dan teknis; mengetahui kinerja lalu lintas di ruas jalan dan simpang di