commit to user

PADA PT. KIMIA FARMA TRADING AND DISTRIBUTION SURAKARTA

TUGAS AKHIR

Disusun untuk Memenuhi sebagai

Persyaratan Guna Mencapai Derajat Ahli Madya Bidang Akuntansi Keuangan

Oleh :

FAQIH RIYAN SAPUTRO F 3306137

PROGRAM STUDI DIPLOMA III AKUNTANSI KEUANGAN FAKULTAS EKONOMI

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

commit to user

iii

Tugas akhir dengan judul “EVALUASI SISTEM PENJUALAN KREDIT PADA

PT. KIMIA FARMA TRADING AND DISTRIBUTION SURAKARTA” telah

disetujui oleh Dosen Pembimbing untuk diujikan guna mencapai derajat Ahli

Madya Program Studi Diploma III Akuntansi Keuangan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

Surakarta, Agustus 2009

Disetujui dan diterima oleh

Pembimbing

Halim Dedy Perdana, SE., Ak.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

iv

HALAMAN PENGESAHAN

Telah disetujui dan diterima baik oleh tim penguji Tugas Akhir Fakultas Ekonomi

Universitas Sebelas Maret Surakarta guna melengkapi tugas-tugas dan memenuhi

syarat-syarat untuk memperoleh gelar Ahli Madya Akuntansi Keuangan.

Surakarta, Agustus 2009

Tim Penguji Tugas Akhir

1. Drs. Hanung Triatmoko, M.Si., Ak. ( ... )

NIP. 19661028 19203 1 001

Penguji

2. Halim Dedy Perdana, SE., Ak. ( ... )

NIP. 19830621 200604 1 003

commit to user

v

“Membaca buku adalah hiburan bagi yang menyendiri, munajat bagi jiwa, dialog bagi orang yang sedang ngobrol, kenikmatan bagi orang yang merenung, dan pelita bagi pejalan malam”

(Dr. Aidh Al-Qaini)

“Ketika seseorang melukai kita, kita harus menulisnya diatas pasir agar angin maaf datang berhembus dan menghapus tulisan tersebut. Dan apabila sesuatu luar biasa baik terjadi, kita

harus memahatnya diatas batu hati kita, agar takkan pernah bisa hilang tertiup angin” (NN)

“Sekali-kali tidak akan menimpa kami melainkan apa yang telah ditetapkan oleh Allah bagi kami. Dialah pelindung kami, dan hanyalah kepada Allah orang-orang yang beriman harus

bertawakkal “ (Q.s. At-Taubah: 51)

“Dan janganlah kamu mengikuti apa yang kamu tidak mempunyai pengetahuan tentangnya. Sesungguhnya pendengaran, penglihatan, dan hati, semuanya itu akan diminta pertanggung

jawabannya” (Q.s. Al-Isra:36)

“Hidup adalah amanah, setiap amanah akan dipertanggung jawabkan, pertanggung jawaban terberat adalah dihadapan Allah SWT atas setiap amal baik dan buruk…, Ya Allah izinkan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vi

PERSEMBAHAN

Tugas Akhir ini kupersembahkan kepada:

Allah SWT, puji syukur atas inspirasi yang senantiasa mengalir, keajaiban yang selalu tak terduga, dan kesempatan hidup yang sungguh berharga

commit to user

vii

Assalamu’alaikum Wr. Wb.

Selalu menjadi lebih baik dan bertaqwa dari hari ke hari adalah wujud rasa

syukur kehadirat Allah SWT, atas rizki yang selalu mengalir tiada henti dan keajaiban-keajaiban-Nya hingga terselesaikannya tugas akhir ini. Juga, panutan

hidup manusia, Muhammad SAW, manusia agung pemberi teladan dalam kehidupan.

Tidak terkecuali kepada berbagai pihak yang telah banyak membantu dalam

proses penyusunan tugas akhir ini. Untuk itu penulis ingin menyampaikan rasa terima kasih juga, terutama kepada :

1. Allah SWT atas rahmat dan hidayahNya yang telah diberikan kepada

penulis sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan sebaik-baiknya.

2. Bapak Prof. Dr. Bambang Sutopo, M.Com, Ak. selaku Dekan Fakultas

Ekonomi Universitas Negeri Sebelas Maret Surakarta.

3. Ibu Sri Murni, M.Si Ak. selaku Ketua Jurusan Program Diploma III FE

UNS.

4. Bapak Agus Widodo, SE, MSi, AK Selaku pembimbing akademik

penulis.

5. Bapak Halim Dedy Perdana, SE., Ak. selaku pembimbing penulis. 6. Bapak – Ibu dosen FE yang telah berjasa menularkan ilmunya kepada

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

viii

7. Bapak Maryanto Joko Sutrasno, SH selaku Pimpinan PT. Kimia Farma

Tr a ding a nd Distr ibution Surakarta yang telah memberikan ijin, bantuan, dan pengarahan kepada penulis dalam melaksanakan penelitian dalam Tugas Akhir ini.

8. Bapak Nugro Pardiyanto selaku supervisor penjualan di PT. Kimia

Farma Tr a ding a nd distr ibution Surakarta yang telah membantu

memberikan data – data yang penulis butuhkan dalam penelitian ini. 9. Ibu Christiani S. T. selaku supervisor TU/ Administrasi di PT. Kimia

Farma Tr a ding a nd distr ibution Surakarta yang telah membantu

memberikan data – data yang penulis butuhkan dalam penelitian ini. 10. Ibu Rindiyati selaku penanggungjawab gudang di PT. Kimia Farma

Tr a ding a nd distr ibution Surakarta yang telah membantu memberikan data – data yang penulis butuhkan dalam penelitian ini.

11. Seluruh karyawan dan staf di PT. Kimia Farma Tr a ding a nd

distr ibution Surakarta.

12. Keluarga, orangtua tercinta, kakak-kakakku, serta adik-adikku

tersayang, kalian semua telah memberikan kasih sayang tanpa batas, dukungan moral, dan finansial yang tidak terhitung nilainya serta doa yang selalu mengiringi setiap jengkal langkahku.

13. Teman-teman akuntansi kelas A, B, dan C angkatan 2006 yang tidak

bisa penulis sebutkan satu persatu terima kasih semua.

14. Teman – teman Dota: Ngawi, Gondrong, Ebleh, Arieph, Bendot, BG,

commit to user

ix membantu penulisan tugas akhir ini.

Penulis menyadari bahwa penulisan tugas akhir ini masih jauh dari sempurna. Untuk itu segala kritik dan saran yang bersifat membangun

akan selalu diterima dengan tangan terbuka. Semoga karya kecil ini dapat bermanfaat bagi pihak-pihak yang memerlukan.

Wassalamu’alaikum Wr. Wb.

Surakarta, Agustus 2009

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

x

DAFTAR ISI

HALAMAN JUDUL... i

ABSTRAKSI ... ii

HALAMAN PERSETUJUAN PEMBIMBING ... iii

HALAMAN PENGESAHAN... iv

MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN A. Gambaran Umum Perusahaan ... 1

1. Sejarah Berdirinya PT. Kimia Farma Trading and Distribution Surakarta ... 1

2. Struktur Organisasi Perusahaan ... 4

3. Produk ... 12

4. Pelayanan ... 13

B. Laporan Magang Kerja ... 14

1. Pengertian Magang Kerja ... 14

2. Tujuan Magang Kerja ... 14

3. Data Hasil Penelitian ... 15

commit to user

xi

E. Tujuan dan Manfaat ... 20

1. Tujuan Penelitian ... 20

2. Manfaat Penelitian ... 20

F. Metode Penelitian ... 21

1. Lokasi Penelitian ... 21

2. Objek Kajian ... 21

3. Metode Pengumpulan Data ... 22

BAB II ANALISIS DATA DAN PEMBAHASAN A. Tinjauan Pustaka ... 25

1. Pengertian Sitem ... 25

2. Pengertian Prosedur ... 25

3. Pengertian Sistem Akuntansi ... 26

4. Pengertian Sistem Akuntansi Penjualan Kredit ... 26

5. Deskripsi Sistem Akuntansi Penjualan Kredit ... 27

B. Sistem Penjualan Kredit pada PT. Kimia Farma Trading and Distribution Surakarta ... 33

1. Jaringan Prosedur yang Membentuk Sistem Penjualan Kredit pada PT. Kimia Farma Trading and Distribution Surakarta ... 34

2. Dokumen yang digunakan dalam Sistem Penjualan Kredit ... 35

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xii

4. Bagian atau fungsi yang terkait dalam

Sistem Penjualan Kredit……… 36 5. Uraian Bagan Alir Dokumen dari

Sistem Penjualan Kredit pada PT. Kimia Farma

Trading and Distribution Surakarta ... 39 BAB III TEMUAN

A. Kelebihan ... 50 B. Kelemahan ... 51

BAB IV PENUTUP

A. Kesimpulan ... 52

B. Saran... 53

commit to user

xiii

GAMBAR Halaman

1.1 Struktur Organisasi

pada PT. Kimia Farma Trading and Distribution Surakarta ... 6 II.2 Sistem Penjualan Kredit Bagian Salesmen pada

PT. Kimia Farma Trading and Distribution Surakarta……….43 II.3 Sistem Penjualan Kredit Bagian Supervisor Penjualan pada

PT. Kimia Farma Trading and Distribution Surakarta……….44

II.4 Sistem Penjualan Kredit Bagian Fakturis pada

PT. Kimia Farma Trading and Distribution Surakarta……….45

II.5 Sistem Penjualan Kredit Bagian Gudang pada

PT. Kimia Farma Trading and Distribution Surakarta……….46 II.6 Sistem Penjualan Kredit Bagian Ekspedisi pada

PT. Kimia Farma Trading and Distribution Surakarta……….47 II.7 Sistem Penjualan Kredit Bagian Inkaso pada

PT. Kimia Farma Trading and Distribution Surakarta……….48 II.8 Sistem Penjualan Kredit Bagian Penagihan dan

Bagian TU / Administrasi pada PT.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user ABSTRACT

EVALUATION SYSTEM OF CREDIT SALES AT PT. KTMIA FARMA TRADING AND DISTRIBUTION

SURAKARTA

FAQIH RIYAN SAPUTRO F3306137

Research object done by writer at PT. Kimia Farma Trading and Distribution Surakarta located in Jl. LU. Adisucipto No. 70. PT. Kimia Farma Trading and Distribution Surakarta is corporate subsidiaries from PT. Kimia Farma (Persero) which having business in commerce and deployment of drugs and health equipment from some principal.

The objectives of this research are to know and evaluate system of credit sales at PT. Kimia Farma Trading and Distribution Surakarta. It is because most of sales are done in credit. Good credit system is sales system which in it is covering related function, document and accounting note applied, procedure chain forming system, and adequate internal control system.

System of credit sales insuranceansi applied at PT. Kimia Farma Trading and Distribution Surakarta has some excesses, for example function of sales separated from function of addiction, existence of function of commisioned salesman receives order from cutomer and reports to sales supervisor, and usage of document with double invoice in sales transaction of credit. Besides it also has some weakness from system of credit sales, that is existence of doubling function between addicts and salesman outside town, existence of difference number of stocks registered in by Administrative Card of Warehouse Stock and Adminitrative Card of Office Stock and existence of some document which has not been authorization by related officer but have been sent to other part.

From description above, the writer will give some suggestions so that system of credit sales applied by PT. Kimia Farma Trading and Distribution Surakarta becomes better.

commit to user BAB I

PENDAHULUAN

A. Gambaran Umum Perusahaan

1. Sejarah Berdirinya Perusahaan

Sejarah PT. Kimia Farma (Persero) dimulai sekitar tahun 1957. Pada

saat pengambilalihan perusahaan milik Belanda terdiri dari Rathkamp, Van

Gorkom, Bhineka Kina Farma Bandung yang bergerak di bidang farmasi oleh

pemerintah Republik Indonesia. Langkah itu kemudian diikuti dengan

pembentukan Badan Pusat Penguasaan Perusahaan Farmasi Belanda

(BAPPHAR) yang bertugas menguasai dan menyelengggarakan manajemen

agar perusahaan farmasi yang dikuasai dapat berfungsi dengan

sebaik-baiknya. Lebih lanjut usaha awal nasionaisasi tersebut diperkuat dengan UU

No. 86/1966 tentang Nasionalisasi Perusahaan Belanda di Indonesia.

Selanjutnya secara resmi, berbadan hukum yang berstatus Perseroan Terbatas

pada tanggal 16 Agustus 1971.

Secara implicit pengesahan ini mengisyaratkan adanya suatu peranan

yang berorentasi pada aspek bisnis. Sehubungan dengan hal tersebut, maka

PT. Kimia Farma (Persero) dituntut untuk berperan sebagai suatu perusahaan

yang harus memiliki kemampuan, menghasilkan barang dan jasa yang dapat

memenuhi kebutuhan dan keinginan masyarakat pengguna dalam arti luas

sesuai dengan perkembangan dan dinamika pasar melalui proses pertukaran.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

2

Disamping peranannya yang berorientasi kepada aspek bisnis, PP No.

3/1983 juga memberi tugas kepada aspek sosial untuk mensejahterakan.

Dengan demikian, maka PT. Kimia Farma (Persero) dituntut untuk selalu

menjaga keseimbangan yang optimal dari kedua maksud dan tujuan tersebut.

Sebagai BUMN yang berbentuk Persero, maksud dan tujuan

perusahaan merupakan masalah hakekat eksistensi PT. Kimia Farma (Persero)

sebagaimana digariskan dalam ketentuan Undang-undang dan kebijaksanaan

pimpinan Departemen Kesehatan RI yang telah dikukuhkan dalam RUPS PT.

(Persero) Kimia Farma.

Maksud dan tujuan PT. Kimia Farma (Persero) sebagai BUMN secara

eksplicit inherent dengan penugasan Negara kepada BUMN, seperti yang

termasuk di dalam peraturan pemerintah No. 3 tahun 1983 (PP No. 3/1983).

Maksud dan tujuan tersebut salah satunya adalah pemupukan keuntungan atau

pendapatan untuk memberikan sumbangan pada penerimaan Negara, sehingga

dalam pelaksanaan fungsinya PT. Kimia Farma harus senantiasa berorientasi

pada rentabilitas.

PT. Kimia Farma (Persero) sebagai suatu perusahaan perdagangan

farmasi dan alat kesehatan yang berbasis industri berperan serta dalam

menunjang keberhasilan pembangunan di sektor kesehatan dan ekonomi

dengan menyelenggarakan upaya-upaya kemanfaatan umum berupa produksi

obat jadi, farmasi serta alat kesehatan atau penelitian serta jasa pelayanan

commit to user

mewujudkan kemampuan setiap penduduk untuk peduli terhadap pentingnya

hidup sehat agar derajat kesehatan mesyarakat semakin meningkat dalam

menuju kesejahteraan masyarakat.

Dalam Perkembangannya, PT. Kimia Farma (Persero) melakukan

beberapa perubahan dan pembangunan menuju yang lebih baik sesuai dengan

kebutuhan perusahaan dan pasar. Salah satu dari banyak perubahan yang

terjadi terlihat pada saat PT. Kimia Farma (Persero) mendirikan PT. Kimia

Farma Trading and Distribution yang merupakan anak perusahaan dari PT.

Kimia Farma (Persero) pada tanggal 4 Januari 2003 dengan akte pendirian

nomor 7 tanggal 4 Januari oleh notaris Imas Fatimah, SH.

Secara garis besar manfaat dari restrukturisasi unit usaha PBF

(Perusahaan Besar Farmasi) menjadi anak perusahaan yang berdiri sendiri

adalah:

a. Kegiatan usaha yang dijalankan perusahaan dan anak perusahaan menjadi

lebih berfokus, sehingga dapat meningkatkan kinerja Perseroan secara

keseluruhan.

b. Memudahkan dalam melakukan pengendalian dan memperpendek proses

pengambilan keputusan di bidang operasional sehingga akan tercapai

pelaksanaan operasi yang efisien dan efektif.

c. Memungkinkan masuknya investor strategis untuk masuk ke dalam bidang

usaha perseroan dalam rangka pengembangan bisnis perseroan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

4

Pada saat ini PT. Kimia Farma Trading and Distribution mempunyai

41 cabang yang tersebar di seluruh propinsi Indonesia, antara lain berada di

Surakarta, Yogyakarta, Semarang, dan Gorontalo. Anak prusahaan tersebut

menyalurkan obat-obatan dan alat kesehatan dari beberapa principal,

diantaranya Kimia Farma, Indo Farma, Bio Farma, Mahakam Beta Farma,

Duta Kaisar, Talenta, dll.

Dalam menjalankan perusahaan, PT. Kimia Farma Trading and

Distribution memiliki visi dan misi yang menjadi acuan dalam setiap kegiatan

yang dilaksanakan, visi misi dari PT. Kimia Farma Trading and Distribution

adalah:

Visi Perusahaan

Distributor Pilihan Utama bagi Prinsipal

Misi Perusahaan

Memberikan pelayanan trading dan distribusi yang professional untuk

memberikan keuntungan optimal bagi stakeholders.

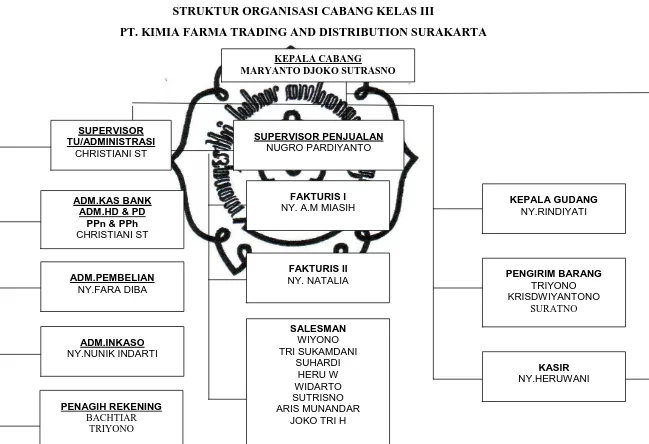

2. Struktur Organisasi

Struktur organisasi merupakan suatu kerangka yang menunjukkan

seluruh kegiatan-kegiatan untuk pencapaian tujuan organisasi, hubungan antar

fungsi-fungsi serta penerapan wewenang dan tanggung jawab. Dengan

demikian suatu struktur organisasi meliputi pertimbangan bentuk dan sifat

unit-unit organisasi satuan usaha, termasuk organisasi pengolahan data serta

commit to user

organisasi harus menetapkan wewenang dan tanggung jawab dalam satuan

usaha dengan cara yang semestinya.

Struktur organisasi ini mempunyai beberapa kepentingan, diantaranya

adalah:

1. Struktur Organisasi diperlukan sebagai alat bantu bagi pimpinan untuk

mengkoordinasi kegiatan-kegiatan yang harus dilakukan untuk mencapai

tujuannya, supaya perusahaan dapat berjalan dengan baik dan kegiatan

perusahaan dilaksanakan dengan lancar.

2. Struktur Organisai suatu satuan usaha memberikan kerangka kerja

menyeluruh bagi perencanaan, pengarahan dan pengendali operasi.

3. Struktur Organisasi diperlukan untuk menetapkan tugas, wewenang dan

tanggung jawab.

Struktur organisasi dalam PT. Kimia Farma Trading and

6

STRUKTUR ORGANISASI CABANG KELAS III

PT. KIMIA FARMA TRADING AND DISTRIBUTION SURAKARTA

Gambar I. 1.

Sumber Data : PT Kimia Farma Trading and Distribution Surakarta KEPALA CABANG

MARYANTO DJOKO SUTRASNO

SUPERVISOR TU/ADMINISTRASI CHRISTIANI ST SUPERVISOR PENJUALAN NUGRO PARDIYANTO FAKTURIS I

NY. A.M MIASIH

FAKTURIS II NY. NATALIA SALESMAN WIYONO TRI SUKAMDANI SUHARDI HERU W WIDARTO SUTRISNO ARIS MUNANDAR

JOKO TRI H

ADM.KAS BANK ADM.HD & PD

PPn & PPh

commit to user a. Kepala Cabang

Tugas-tugas dari kepala cabang antara lain adalah:

1) Menyusun dan merencanakan program kerja tahunan.

2) Bertanggung jawab atas tercapainya total penjualan dan laba sesuai

pertumbuhan dan jumlah yang ditargetkan oleh perusahaan.

3) Bertanggung jawab terhadap aset cabang.

4) Melaksanakan administrasi personalia.

5) Menciptakan dan menjaga suasana yang kondusif dan harmonisasi

hubungan kerja diantara seluruh karyawan yang ada di kantor cabang.

b. Sepervisor Penjualan

Tugas-tugas dari supervisor penjualan adalah:

1) Bertanggung jawab atas seluruh kegiatan penjualan pada kepala PBF.

2) Mengkoordinir salesman dan menentukan target salesman, baik target

pencapaian omset maupun jumlah kunjungan tiap hari.

3) Melaksanakan sepervisi kunjungan ke pelanggan.

4) Memantau suplai barang yang dipesan oleh pelanggan utamanya yang

berdasarkan SPK bersama petugas pembelian, membuat perencanaan

pembelian.

c. Supervisor TU/ Asministrasi

Tugas-tugas dari supervisor TU/ Administrasi adalah:

1) Bertanggung jawab atas seluruh kegiatan tata usaha pada kepala PBF.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

8

3) Memeriksa bukti penerimaan dan pengeluaran kas atau bank.

4) Memeriksa kebenaran buku penjualan, buku pembelian dan jurnal

umumnya.

5) Membuat debet nota atas biaya beban kantor pusat.

d. Administrasi Inkaso

Tugas-tugas dari administrasi inkaso adalah:

1) Bertanggung jawab (menerima dan menyimpan) alat tagih dari kepala

PBF sesuai dengan kreasi faktur.

2) Bersama dengan penagih mengatur jadwal penagihan.

3) Melaksanakan tugas-tugas yang diberikan oleh kasi TU/ Administrasi

dan atau kepala PBF.

4) Menyampaikan masukan dan usulan pada kasi TU/ Administrasi dan

atau kepala PBF.

5) Memberikan masukan tentang pelanggan yang sulit ditagih dan

membuat daftar hitam atau blacklist agar tidak dilayani.

e. Aministrasi Pembelian

Tugas-tugas dari administrasi pembelian adalah:

1) Mengerjakan pengadaan barang dagangan, baik rutin maupun non

rutin, baik intern maupun ekstern.

2) Mengecek barang yang datang dan mencocokkan dengan pesanan

mengenai item, jumlah, harga, dan kondisi diskonnya.

commit to user

4) Mengentri pembelian berdasarkan copy faktur/SPB/TT yang telah

diakui penerimaannya oleh gudang.

f. Administrasi Personalia dan Kasir

Tugas-tugas dari administrasi personalia dan kasir adalah:

1) Bersama kasi TU/ Administrasi merencanakan pengeluaran uang

sesuai CashBudget.

2) Bertanggung jawab atas penerimaan, penyimpanan, dan pengeluaran

uang.

3) Membuat daftar pembayaran gaji, konjuktur, biaya pegawai tiap bulan

sesuai ketentuan yang berlaku.

4) Mengarsipkan berkas-berkas kepegawaian, termasuk administrasi cuti.

g. Administrasi Kas Bank

Tugas dari administrasi kas bank adalah:

Membuat bukti penerimaan dan pengeluaran kas atau bank dengan

melekatkan bukti pendukung yang sah.

h. Administrasi Pajak

Tugas-tugas dari administrasi pajak adalah:

1) Mendatangani faktur pajak standar dan sederhana untuk setiap faktur

yang terbit.

2) Membuat laporan pajak.

3) Mengecek barang yang datang.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

10

5) Meneruskan faktur pajak CN pada inkaso untuk dimintakan tanda

tangan pada pelanggan sebelum diperhitungkan dengan tagihannya.

i. Kepala Gudang

Tugas-tugas dari kepala gudang adalah:

1) Bertanggung jawab atas penerimaan, penyimpanan, dan pengeluaran

barang di gudang.

2) Memberikan masukan pada petugas pembelian mengenai barang yang

sudah berkurang atau kosong.

3) Mengeluarkan barang berdasarkan faktur yang diterbitkan operator

dengan memperhatikan nomor urut tercetak atau pengganti yang

diparaf bagian penjualan.

j. Fakturis

Tugas-tugas dari fakturis adalah:

1) Menerima pesanan via telepon.

2) Membuat faktur berdasarkan konsep pesanan dari salesman dan atau

dari petugas penjualan tender atau instasi, dan selanjutnya

menyerahkan pada penanggung - jawab gudang.

3) Membuat laporan penualan per periode dan per debitur atau produk.

commit to user k. Penagih Rekening

Tugas-tugas dari penagih rekening adalah:

1) Bersama petugas inkaso membuat jadwal penagihan.

2) Melaksanakan penagihan dan menyerahkan hasil tagihan pada kasir

dengan membuat nota inkaso yang ditandatangani kasir dan diketahui

inkaso.

3) Mengembalikan alat tagih (faktur atau tanda terima faktur) pada

petugas inkaso untuk yang tidak tertagih.

4) Bertanggung jawab pada kendaraan inventaris kantor yang digunakan.

5) Melaksanakan tugas-tugas yang diberikan oleh kasi TU/ Administrasi

dan atau kepala PBF.

l. Salesman

Tugas-tugas dari salesman adalah:

1) Membuat rencana kunjungan dengan koordinasi dengan bagian

penjualan.

2) Mengadakan pembinaan pelanggan dan mencari order.

3) Memberikan masukan mengenai kondisi dan potensi pasar serta

kegiatan kompetitor.

4) Membantu pengiriman barang bila ada pesanan yang harus segera

diantar.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

12

m. Pengirim Barang

Tugas-tugas dari pengirim barang adalah:

1) Melaksanakan pengiriman barang baik dalam maupun luar kota.

2) Membantu kegiatan gudang bila diperlukan oleh penanggung jawab

gudang.

3) Mengantar kasir pergi ke bank untuk menyetor atau mengambil uang.

4) Melaksanakan penyetoran kliring dan setoran pajak.

5) Bertanggung jawab pada kendaraan inventaris kantor yang digunakan.

3. Produk

Untuk menumbuhkembangkan penguasaan dan kemampuan

memanfaatkan IPTEK, PT. Kimia Farma (Persero) membangun fasilitas Riset

dan teknologi (Ristek) yang telah diresmikan oleh Menteri Kesehatan RI pada

tanggal 19 Juli 1991 di Bandung. Kegiatan Ristek berfungsi mengembangkan

produk-produk baru dan melaksanakan kegiatan penelitian serta

pembudidayaan tanaman obat. Dalam melaksanakan kegiatan usahanya, PT.

Kimia Farma (Persero) memiliki unit-unit usaha di bidang produksi bahan

baku (manufaktur) maupun obat jadi (formulasi) dan unit usaha pelayanan

distribusi farmasi, baik perdagangan besar farmasi, maupun perapotekan yang

tersebar di seluruh Indonesia. Produk-produk yang merupakan andalan PT.

Kimia farma (Persero) antara lain:

commit to user

b. Produk OTC yang dapat dijual bebas di took obat, supermarket, toko

grosir, dll.

c. Produk generic berlogo yang pada saat ini sedang digalakkan

penggunaannya oleh pemerintah.

d. Produk lisensi yang merupakan produk hasil kerjasama dengan pabrik

farmasi terkemuka di Indonesia.

e. Produk B 8 antara lain: kalium iodat yang merupakan produk strategis

untuk menanggulangi kekurangan iodium dan garam-garam kina komoditi

ekspor.

f. Produk kontrasepsi KB, yaitu AKDR dan Cooper T.

g. Produk obat-obat narkotika dan psikotropika.

h. Produk alat kesehatan, antara lain kasa hidrofil dan kapas pembalut.

4. Pelayanan

PT. Kimia Farma Trading and Distribution Surakarta melayani

pelanggan dalam pembelian produk melalui beberapa cara, yaitu:

a. Pemesanan barang lewat telepon

Pelanggan memesan barang lewat telepon, kemudian dicatat oleh

bagian pembelian, selanjutnya dibuatkan faktur yang nantinya di bawa ke

gudang untuk bukti pengambilan barang yang tertera di faktur. Setelah

barang siap dikirim, maka bagian ekspedisi akan mengirim pesanan

terebut sesuai dengan jadwal dan pembagian daerah, yaitu dalam kota

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

14

Wonogiri). Barang yang bisa dipesan lewat telepon adalah produk-produk

selain narkotika dan psikotropika.

b. Pemesanan barang secara langsung

Pelanggan secara langsung datang ke kantor untuk memesan

barang yang diinginkan. Pelanggan menyerahkan surat pesanan yang

nantinya akan dibuatkan faktur yang akan dibawa ke gudang untuk bukti

pengambilan barang. Barang tersebut nantinya bisa dibawa langsung oleh

pelanggan atau diantarkan oleh ekspedisi. Barang yang dipesan secara

langsung adalah narkotika dan psikotropika, karena untuk memesan

kedua jenis produk tersebut, pelanggan harus menyerahkan secara

langsung surat pesanannya, sedangkan unutk jenis produk lain, surat

pesanan bisa diberikan pada saat barang diterima oleh pelanggan.

B. Laporan Magang Kerja

1. Pengertian Magang Kerja

Magang kerja merupakan kegiatan penunjang perkuliahan yang dilaksanakan

oleh mahasiswa dengan diterjunkan secara langsung ke dunia kerja.

2. Tujuan Magang Kerja

Tujuan dari magang kerja, yaitu agar mahasiswa dapat melihat secara

commit to user 3. Data Hasil Penelitian

a. Lokasi Magang Kerja

Magang kerja dilaksanakan di PT. Kimia Farma Trading and Distribution

Surakarta yang terletak di Jalan LU. Adi Sucipto No. 70 Surakarta 57143.

b. Penempatan Magang Kerja

Magang kerja bertempat di bagian bagian gudang.

c. Jangka waktu Magang Kerja

Magang Kerja dilaksanakan dari tanggal 16 Februari-16 April 2009.

d. Kegiatan Magang Kerja

Hari untuk magang kerja sama seperti karyawan lainnya, yaitu 6 (enam)

hari kerja dalam seminggu. Kegiatan kerja dimulai pada pukul

Senin-Jum’at : 08.00-14.00 WIB

Sabtu : 08.00-12.00 WIB

Kegiatan diawali dengan apel pagi unutk mempererat kekeluargaan dan

sebagi sarana untuk mengeluarkan pendapat dan masukan. Istirahat makan

siang dan ibadah mulai pukul 12.00-12.30 WIB.

Kegiatan Magang Kerja selama 16 Februari-16 April 2009.

1) Hari pertama

a) Perkenalan dengan staf dan karyawan di PT. Kimia Farma Trading

and Distribution Surakarta.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

16

2) Hari kedua dan seterusnya

a) Mengarsip dokumen.

b) Membuat daftar pengiriman barang yang dilakukan ekspedisi.

c) Mengambil barng yang dipesan pelanggan.

d) Mencatat barang yang keluar.

e) Mengisi barang yang kosong.

f) Mengecek kartu pembelian dan mencocokkannya dengan jumlah

barang yang tersisa.

3) Hari terakhir

Perpisahan dengan para staf dan karyawan di PT. Kimia Farma

Trading and Distribution Surakarta.

Demikian laporan magang kerja yang telah dilaksanakan oleh

penulis. Melalui magang kerja, diharapkan para mahasiswa dapat

menerapkan teori - teori yang didapat sewaktu perkuliahan. Data yang

diambil dari obyek penelitian digunakan sebagai bahan penulisan

Tugas Akhir berupa data mengenai sistem penjualan kredit yang

commit to user C. Latar Belakang Masalah

Perusahaan pada umumnya telah terbagi menjadi beberapa sistem bagian,

salah satunya adalah sistem penjualan atas barang. Sistem penjualan mempunyai

peranan yang sangat penting bagi perusahaan, karena dengan adanya penjualan

perusahaan akan mendapatkan penghasilan, sehingga perusahaan akan

berkembang sesuai dengan tujuan yang telah ditetapkan. Sesuai dengan

berkembangnya waktu, perusahaan telah menetapkan sistem penjualan kredit.

Sistem penjualan ini sangat cocok diterapkan pada saat ini, mengingat keadaan

negara kita semenjak adanya krisis moneter yang imbasnya sangat berpengaruh

pada masyarakat kebanyakan. Ditambah lagi dengan kondisi perekonomian global

yang saat ini yang tengah mengalami kemunduran. Hal ini ditandai dengan

terjadinya resesi yang melanda negara-negara maju.

Konsumen pada umumnya memilih jika perusahaan dapat melaksanakan

penjualan secara kredit, karena mereka dapat mendapatkan barang tanpa harus

membayar dengan tunai. Penjualan kredit dilakukan perusahaan dengan cara

mengirimkan barang sesuai dengan order yang diterima dari pembeli dan untuk

jangka waktu tertentu perusahaan mempunyai tagihan kepada pembeli tersebut.

Untuk menghindari tidak tertagihnya piutang, setiap penjualan kredit yang

pertama kepada seorang pembeli selalu didahului dengan analisis terhadap

pembeli (Mulyadi, 2001).

PT. Kimia Farma Tr a ding a nd distr ibution, khususnya wilayah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

18

distribusi bagi konsumen PT. Kimia Farma wilayah surakarta dan

sekitarnya. Sebagai anak perusahan yang berfungsi sebagai jasa distribusi

PT. Kimia Farma Tr a ding a nd distr ibution memerlukan suatu sistem

akuntansi penjualan kredit. Sistem akuntansi penjualan kredit yang dilakukan di

PT. Kimia Farma Tr a ding a nd distr ibution meliputi prosedur pemesanan

barang, persetujuan kredit, pengiriman barang, penagihan, pencatatan akuntansi

dengan melibatkan bagian akuntansi atau fungsi yang terkait dan dokumen -

dokumen yang digunakan.

Untuk menghindari kecurangan yang terjadi dalam sistem akuntansi

penjualan kredit di PT. Kimia farma Trading and Distribution Surakarta

dilakukan pemisahan fungsi dan dokumen yang bernomor urut tercetak. Sebagai

pengawasan atas dokumen yang telah diotorisasi oleh bagian yang berwenang

atas informasi yang ada didalamnya telah disetujui dan dipertanggung jawabkan.

Sistem akuntansi di PT. Kimia farma Trading and Distribution Surakarta pada

dasarnya sudah baik, tetapi perlu dikaji kembali tentang sistem yang digunakan

sehingga fungsi yang terkait dapat berperan sesuai dengan tugasnya masing –

masing, sehingga tidak ada penyalahgunaan dan penyelewengan dan hasilnya

lebih efektif.

Dalam penelitian ini diharapkan dapat mengetahui gambaran tentang

sistem akuntansi penjualan kredit pada PT. Kimia farma Trading and Distribution

Surakarta. Sistem akuntansi merupakan organisasi formulir, catatan dan laporan

commit to user

yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan

(Mulyadi, 2001). Oleh karena itu, perusahaan dituntut untuk dapat menjalankan

sistem akuntansi dengan baik yang menjamin pengawasan terhadap penjualan,

agar penjualan tidak disalahgunakan karena penjualan merupakan sumber

pendapatan yang utama bagi perusahaan. Dari uraian di atas maka Penulis ingin

mengadakan penelitian dengan judul tugas akhir “SISTEM PENJUALAN

KREDIT PADA PT. KIMIA FARMA TRADING AND DISTRIBUTION

SURAKARTA”.

D. Rumusan Masalah

Dalam penulisan Tugas Akhir ini pasti ada permasalahan yang akan dibahas.

Adapun permasalahan tersebut adalah sebagai berikut:

1. Bagaimanakah prosedur yang membentuk sistem penjualan kredit pada PT

Kimia Farma Trading and Distribution?

2. Apa sajakah dokumen dan catatan yang digunakan dalam sistem penjualan

kredit pada PT Kimia Farma Trading and Distribution?

3. Apa sajakah bagian atau fungsi yang terkait dalam prosedur penjualan kredit

pada PT Kimia Farma Trading and Distribution?

4. Bagaimanakah unsur-unsur pengendalian intern yang terdapat dalam sistem

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

20

E. Tujuan dan Manfaat

1. Tujuan Penelitian

Berdasarkan rumusan masalah yang akan dibahas, maka penelitian ini

mempunyai beberapa tujuan antara lain sebagai berikut:

a. Untuk mengetahui prosedur yang membentuk sistem penjualan kredit

pada PT Kimia Farma Trading and Distribution.

b. Untuk mengetahui apa sajakah dokumen dan catatan yang digunakan

dalam prosedur penjualan kredit pada PT Kimia Farma Trading and

Distribution.

c. Untuk mengetahui apa sajakah bagian atau fungsi yang terkait dalam

prosedur penjualan kredit pada. PT Kimia Farma Trading and

Distribution.

d. Untuk mengetahui unsur pengendalian intern yang terdapat dalam sistem

penjualan kredit pada PT Kimia Farma Trading and Distribution.

2. Manfaat Penelitian

Adapun manfaat dalam penelitian ini adalah sebagai berikut:

a. Manfaat Teoritis

Penelitian ini diharapkan dapat menambah pengetahuan mengenai Sistem

Akuntansi Penjualan Kredit pada PT Kimia Farma Trading and

commit to user b. Manfaat Praktis

1) Bagi Penulis

Sebagai bahan masukan, sehingga dapat menerapkan perpaduan yang

tepat antara praktik dan teoritis yang diperoleh selama kuliah,

khususnya di bidang akuntansi.

2) Bagi Universitas Negeri Sebelas Maret Surakarta

Sebagai bahan referensi di perpustakaan Universitas Negeri Sebelas

Maret Surakarta serta menambah informasi mengenai sistem

akuntansi penjualan kredit.

3) Bagi Perusahaan

Agar dapat memberikan informasi yang dapat digunakan oleh PT

Kimia Farma Trading and Distribution.

F. Metode Penelitian

1. Lokasi Penelitian

Lokasi penelitian Tugas Akhir ini dilakukan di PT Kimia Farma Trading and

Distribution. yang bertempat di jalan LU Adisucipto No. 70.

2. Objek Kajian

Objek kajian mengenai Sistem Akuntansi Penjualan Kredit pada PT Kimia

Farma Trading and Distribution, khususnya mengenai:

a. Jaringan prosedur yang membentuk sistem.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

22

c. Unit organisasi yang terkait.

d. Unsur pengendalian intern.

3. Metode Pengumpulan Data

Metode pengumpulan data yang penulis gunakan dalam Tugas Akhir ini

adalah:

a. Observasi

Dalam metode ini diadakan pengamatan langsung pada objek yang akan

diteliti. Obsevasi dilakukan penulis dengan mengamati secara langsung

kegiatan penjualan di PT Kimia Farma Trading and Distribution.

b. Dokumentasi

Metode ini digunakan untuk mengumpulkan data tentang system

akuntansi penjualan kredit pada PT Kimia Farma Trading and

Distribution.

c. Wawancara (interview)

Wawancara adalah suatu cara untuk mengumpulkan data dengan

mengajukan pertanyaan langsung kepada pihak yang terkait.

d. Studi Pustaka

Yaitu perencanaan data melalui buku-buku literatur dan dokumen lain

commit to user e. Sistematika Penulisan

Penulisan Tugas Akhir yang dilkukan penulis dibagi menjadi 4 bab, dan

terdiri dari sub-sub sebagai berikut:

BAB I : PENDAHULUAN

Bab ini berisi gambaran umum perusahaan, laporan magang

kerja, latar belakang masalah, perumusan masalah, tujuan

dan manfaat penelitian, metode penelitian, dan sistematika

penulisan.

BAB II : ANALISIS DATA DAN PEMBAHASAN

Bab ini berisi landasan teori yang melandasi sistem penjualan

kredit, kemudian digunakan untuk mengevaluasi obyek

penelitian.

BAB III : TEMUAN

Bab ini berisikan tentang penemuan yang dilakukan oleh

penulis berupa lelemahan dan kelebihan dari evaluasi sistem

penjualan kredit pada PT. Kimia Farma Tr a ding a nd

distr ibution Surakarta yang diteliti sebagai masalah dalam

penelitian Tugas Akhir ini.

BAB IV : PENUTUP

Bab ini berisikan kesimpulan atas penelitian yang dilakkan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

24

DAFTAR PUSTAKA

Berisi daftar judul buku-buku/ referensi yang dijadikan

referensi oleh penulis.

LAMPIRAN-LAMPIRAN

Berisi data-data yang diperoleh dari perusahaan yang

commit to user

ANALISIS DATA DAN PEMBAHASAN

A. Tinjauan Pustaka

1. Pengertian Sistem

Pengertian sistem menurut Mulyadi (2001) adalah suatu jaringan

prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. Menurut Zaki Baridwan (1998) adalah suatu kerangka dari prosedur-prosedur yang saling berhubungan yang disusun

sesuai dengan suatu skema yang menyeluruh, untuk melaksanakan suatu kegiatan atau fungsi utama dari perusahaan. Jadi sistem terdiri dari

unsur-unsur yang berbeda, unsur-unsur tersebut merupakan bagian terpadu dari subsistem yang bersangkutan tetapi dapat bekerja sama untuk mencapai tujuan.

2. Pengertian Prosedur

Pengertian prosedur menurut Mulyadi (2001) yaitu suatu urutan

kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi secara berulang-ulang.

Sedangkan menurut Zaki Baridwan (1998) adalah suatu urutan pekerjaan kerani (clerical), biasanya melibatkan beberapa orang dalam satu bagian

atau lebih, disusun untuk menjamin adanya perlakuan yang seragam terhadap transaksi-transaksi perusahaan yang sering terjadi. Yang termasuk

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

26

dalam kegiatan klerikal yaitu menulis, menggandakan, menghitung,

memberi kode, mendaftar, memilih, memindahkan dan membandingkan. Jadi sistem terdiri dari prosedur yang berantai yang tidak dapat dipisahkan satu sama lain.

3. Pengertian Sistem Akuntansi

Pengertian sistem akuntansi adalah organisasi formulir, catatan dan

laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan (Mulyadi, 2001). Definisi akuntansi menurut (Wibowo, 2002)

adalah proses identifikasi, pencatatan, dan komunikasi terhadap transaksi ekonomi dari suatu entitas. Dari pengertian tersebut sistem akuntansi

dapat diartikan sebagai suatu kegiatan untuk mengumpulkan, mengorganisir dan mengikhtisarkan tentang berbagai transaksi perusahaan secara efisien yang digunakan untuk membantu manajeman dalam

menangani operasi perusahaanya. Unsur pokok sistem akuntansi adalah formulir, catatan yang terdiri dari jurnal, buku besar, buku pembantu dan

laporan yang dihasilkan.

4. Pengertian Sistem Akuntansi Penjualan Kredit

Sistem akuntansi penjualan kredit menurut Mulyadi (2001) yaitu

penjualan kredit dilaksanakan oleh perusahaan dengan cara mengirimkan barang sesuai dengan order yang diterima dari pembeli dan untuk jangka

commit to user

dalam sebuah sistem akuntansi yang disebut sistem akuntansi penjualan kredit.

5. Deskripsi Sistem Akuntansi Penjualan Kredit

Sistem akuntansi penjualan kredit yaitu penjualan yang pembayarannya dilakukan setelah penyerahan barang dengan jangka

waktu yang telah disepakati oleh kedua belah pihak. Adapun pokok bahasan yang dibahas dalam penelitian ini adalah sebagai berikut:

a. Jaringan Prosedur yang membentuk sistem

Menurut Mulyadi (2001) jaringan prosedur yang membentuk sistem akuntansi penjualan kredit meliputi:

1) Prosedur order penjualan

Dalam prosedur ini, fungsi penjualan menerima order dari pembeli dan menambahkan informasi penting pada surat order dari

pembeli.

2) Prosedur persetujuan kredit

Fungsi penjualan meminta persetujuan penjualan kredit kepada pembeli dari fungsi kredit.

3) Prosedur pengiriman

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

28

4) Prosedur penagihan

Dalam prosedur ini, fungsi penagihan membuat faktur penjualan dan mengirimkannya kepada pembeli.

5) Prosedur pencatatan piutang

Pencatatan tembusan faktur penjualan ke dalam kartu piutang di lakukan oleh fungsi akuntansi.

6) Prosedur distribusi penjualan

Fungsi akuntansi mendistribusikan data penjualan menurut informasi yang diperlukan oleh manajemen.

7) Prosedur pencatatan harga pokok penjualan

Dalam prosedur ini, fungsi akuntansi mencatat secara

periodik total harga pokok produk yang dijual dalam periode tertentu.

b. Dokumen yang digunakan

Menurut Mulyadi dalam bukunya Sistem Akuntansi, dokumen yang digunakan dalam sistem akuntansi penjualan kredit adalah: 1) Surat order Pengiriman dan tembusanya

a) Tembusan Kredit (Credit Copy).

b) Surat pengakuan (Acknowledgement Copy). c) Surat Muat (Bill of loading).

d) Slip Pembungkus.

commit to user Copy).

g) Arsip Index Silang (Cross Index File Copy).

2) Faktur dan tembusanya

a) Tembusan Piutang (Account Receivable Copy).

b) Tembusan Jurnal Penjualan (Sales Journal Copy). c) Tembusan Analisis (Analisys Copy).

d) Tembusan Wiraniaga (Sales person Copy).

3) Rekapitulasi Harga Pokok Penjualan

Rekapitulasi harga pokok penjualan merupakan dokuman pendukung yang digunakan untuk menghitung total harga pokok

produk yang dijual selama periode akuntansi tertentu. 4) Bukti Memorial

Bukti memorial merupakan dokuman sumber untuk dasar

pencatatan ke dalam jurnal umum.

c. Catatan akuntansi yang digunakan

Menurut Mulyadi (2001), catatan akuntansi yang digunakan adalah: 1) Jurnal Penjualan

Jurnal penjualan digunakan untuk mencatat transaksi

penjualan baik penjualan tunai maupun kredit. 2) Kartu Piutang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

30

3) Kartu Persediaan

Kartu persediaan merupakan buku pembantu yang berisi rincian mutasi setiap jenis persediaan.

4) Kartu Gudang

Fungsi gudang bertugas untuk mencatat mutasi dan persediaan fisik barang yang ada di gudang dalam kartu gudang. 5) Jurnal Umum

Jurnal ini digunakan untuk mencatat harga pokok produk yang dijual selama periode tertentu.

d. Unit Organisasi yang terkait

Menurut Mulyadi dalam bukunya Sistem Akuntansi, unit

organisasi yang terkait dalam sistem akuntansi penjualan kredit yaitu: 1) Fungsi Penjualan

Dalam sistem akuntansi penjualan kredit, yang

bertanggungjawab untuk menerima order dari pelanggan, mengedit order dari pelanggan, meminta otorisasi kredit,

menentukan tanggal pengiriman barang adalah fungsi penjualan. Fungsi ini juga bertanggung jawab untuk membuat back order

pada saat tidak tersedianya persediaan untuk memenuhi order dari

commit to user

Fungsi ini bertanggung jawab untuk meneliti status kredit pelanggan dan memberikan otorisasi pemberian kredit kepada pelanggan.

3) Fungsi Gudang

Fungsi gudang bertanggung jawab menyimpan dan

menyiapkan barang yang dipesan oleh pelanggan serta menyerahkan barang ke bagian pengiriman.

4) Fungsi Pengiriman

Penyerahkan barang kepada pelanggan dilakukan oleh fungsi pengiriman atas dasar surat order pengiriman yang diterima dari

fungsi penjualan. 5) Fungsi Penagihan

Fungsi penagihan bertugas untuk membuat dan mengirimkan

faktur penjualan kepada pelanggan. 6) Fungsi Akuntansi

Dalam sistem akuntansi penjualan kredit, Fungsi ini bertanggung jawab untuk mencatat piutang dari transaksi penjualan kredit, membuat serta mengirimkan pernyataan piutang

kepada debitur, dan membuat laporan penjualan, serta mencatat harga pokok persediaan yang dijual ke dalam kartu persediaan.

e. Unsur pengendalian intern

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

32

1) Organisasi

a) Fungsi penjualan harus terpisah dari fungsi kredit.

b) Fungsi akuntansi harus terpisah dari fungsi penjualan dan

fungsi kredit.

c) Fungsi akuntansi harus terpisah dari fungsi kas.

d) Transaksi penjualan kreidt harus dilaksanakan oleh fungsi

penjualan, fungsi kredit, fungsi pengiriman, fungsi penagihan dan fungsi akuntansi.

2) Sistem otorisasi dan prosedur pencatatan

a) aPenerimaan order dari pembeli diotorisasi oleh fungsi

penjualan.

b) Persetujuan pemberian kredit diberikan oleh fungsi kredit. c) Pengiriman barang kepada pelanggan diotorisasi oleh fungsi

pengiriman.

d) Penetapan harga jual, syarat penjualan, syarat pengangkutan

barang dan potongan penjualan berada di tangan Direktur

Pemasaran dengan penerbitan surat keputusan mengenai hal tersebut.

e) Terjadinya piutang diotorisasi oleh fungsi penagihan dengan

membubuhkan tanda tangan pada faktur penjualan.

f) Pencatatan ke dalam Kartu Piutang dan ke dalam jurnal

commit to user memo kredit)

g) Pencatatan terjadinya piutang didasarkan pada faktur

penjualan yang didukung dengan surat order pengiriman dan

surat muat. 3) Praktik yang sehat

a) Surat order pengiriman bernomor urut tercetak dan

pemakaianya di pertanggung jawabkan oleh fungsi penjualan. b) Faktur penjualan bernomor urut tercatak dan pemakaianya di

pertanggung jawabkan oleh fungsi penagihan.

c) Secara periodik fungsui akuntansi mengirim pernyataan

piutang kepada setiap debitur.

d) Secara periodik diadakan rekonsiliasi kartu piutang dengan

rekening kontrol piutang dalam buku besar.

B. Sistem Penjualan Kredit pada PT. Kimia Farma Trading and Distribution

Surakarta

PT. Kimia Farma Trading and Distribution Surakarta memasarkan produknya berupa obat-obatan untuk apotik, rumah sakit, mini market, dan

toko-toko yang menyediakan obat-obatan. Penjualan di lakukan dengan sistem penjualan kredit, karena konsumen lebih memilih melakukan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

34

1. Jaringan prosedur yang membentuk sistem penjualan kredit

Adapun jaringan prosedur yang membentuk sistem penjualan kredit pada PT. Kimia Farma Trading and Distribution Surakarta antara lain sebagai berikut:

a) Prosedur Order Penjualan

Dalam prosedur order penjualan ini, fungsi salesman

menerima permintaan dari pelanggan, lalu menerima surat pesanan dari pelanggan dan menyerahkan ke supervisor penjualan untuk disetujui atau tidak. Supervisor penjualan kemudian meminta fungsi

fakturis untuk membuat faktur dan mengirimkannya ke berbagai fungsi yang klain untuk memungkinkan fungsi-fungsi lain mengetahui

harga dan kuantitas barang dari pembeli atau pelanggan. b) Prosedur Pengiriman

Dalam prosedur pengiriman ini, fungsi ekspedisi

mengirimkan barang sesuai permintaan pelanggan sesuai yang tertera pada faktur setelah disiapkan dan diotorisasi oleh fungsi gudang. c) Prosedur Penagihan

Dalam prosedur ini, fungsi penagihan menerima surat penitipan faktur dari fungsi inkaso yang dilampiri faktur asli dan copy

untuk dikirim ke pelanggan. d) Prosedur Pencatatan Piutang

commit to user pelanggannya.

2. Dokumen yang digunakan dalam sistem penjualan kredit

Dalam sistem penjualan kredit, dokumen yang digunakan oleh PT.

Kimia Farma Trading and Distribution Surakarta adalah sebagai berikut: a) Surat Pesanan

Surat pesanan adalah surat yang memberikan otorisasi kepada bagian fakturis untuk membuat faktur.

b) Faktur

Faktur adalah dokumen yang berisi order permintaan dari pelanggan yang dibuat oleh bagian fakturis dan diotorisasi oleh kepala

cabang, supervisor penjualan dan kepala gudang. c) Faktur Pajak

Faktur Pajak adalah dokumen yang berisikan rincian jumlah

pajak yang dikenakan terhadap barang-barang yang dibeli oleh pelanggan

d) Surat Pengantar

Surat pengantar adalah surat yang memberikan otorisasi kepada fungsi ekspedisi untuk mengirimkan barang kepada pelanggan. e) Surat Penitipan Faktur

Surat Penitipan Faktur adalah surat yang berisikan rincian

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

36

3. Catatan akuntansi yang digunakan dalam sistem akuntansi penjualan

kredit

Adapun catatan akuntansi yang digunakan dalam sistem akuntansi penjualan kredit pada PT. Kimia Farma Trading and Distribution

Surakarta yaitu:

a) Kartu Administrasi Persediaan Gudang (APG)

Kartu Administrasi Persediaan Gudang (APG) adalah catatan akuntansi yang berisikan data tentang masuk dan keluar barang dari gudang.

b) Buku Piutang

Catatan akuntansi ini merupakan buku pembantu piutang yang

digunakan untuk mencatat bertambah dan berkurangnya piutang pada PT. Kimia Farma Trading and Distribution Surakarta.

c) Jurnal Penjualan

Jurnal penjualan ini digunakan untuk mencatat penjualan secara tunai berdasarkan informasi yang diterima.

d) Rekapitulasi Harga Pokok Penjualan

Dokumen pendukung yang digunakan untuk menghitung total harga pokok produk yang dijual.

4. Bagian atau fungsi yang terkait dalam sistem penjualan kredit

Adapun bagian atau fungsi yang terkait dalam prosedur penjualan

commit to user

Fungsi ini bertugas mencari dan menerima order penjualan dari pelanggan.

b) Bagian Penjualan

Dalam transaksi penjualan kredit, fungsi penjualan bertugas untuk menerima atau menolak order pelanggan dari surat pesanan

yang diberikan oleh bagian salesman. Fungsi ini juga bertanggung jawab dalam otorisasi faktur.

c) Bagian Fakturis

Pembuatan faktur dilakukan oleh bagian fakturis berdasarkan surat pesanan yang dikrim oleh bagian supervisor penjualan.

d) Bagian Gudang

Dalam transaksi penjualan kredit, fungsi ini bertugas untuk menyiapkan barang sesuai dengan informasi dari faktur dan

melakukan otorisasi faktur. e) Bagian Ekspedisi

Fungsi ekspedisi bertugas untuk mengirimkan barang yang telah disiapkan bagian gudang ke pelanggan sesuai dengan daerahnya masing – masing.

f) Bagian Inkaso

Dalam transaksi penjualan kredit, fungsi ini bertugas untuk

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

38

g) Bagian Penagihan

Penagihan piutang ke pelanggan dilakukan oleh bagian penagiahn setelah menerima surat penagihan dari bagian inkaso. h) Bagian TU/ Administrasi

Fungsi ini bertugas mencatat harga pokok penjualan dan jurnal penjualan

5. Unsur – unsur pengendalian intern dalam sistem penjualan kredit

PT. Kimia Farma Trading and Distribution Surakarta melakukan pengendalian intern terhadap sistem penjualan kredit sebagai berikut:

a) Organisasi

1) Bagian penjualan terpisah dari bagian penagihan. 2) Bagian akuntansi terpisah dari bagian penjualan.

3) Transakasi penjualan kredit dilaksanakan oleh bagian penjualan,

bagian gudang, bagian inkaso, dan bagian penagihan.

b) Sistem Otorisasi dan Prosedur Pencatatan

1) Order dari pelanggan diotorisasi oleh bagian salesman dan

dipertanggung jawabkan pada supervisor penjualan.

2) Faktur diotorisasi oleh bagian supervisor penjualan dan bagian

gudang.

3) Pengiriman barang kepada pelanggan di otorisasi oleh kepala

gudang.

commit to user asli yang diterima oleh bagian inkaso. c) Praktik yang sehat

1) Penggunaan faktur dengan nomor urut tercetak dan pemakaiannya

dipertanggung jawabkan oleh supervisor penjualan.

2) Faktur yang dicetak bagian fakturis dicatat ulang dalam daftar

buku faktur oleh bagian fakturis.

3) Bagian inkaso selalu membuat daftar pelanggan yang sulit ditagih/

blacklist dan diserahkan ke bagian penjualan.

4) Bagian penagih diharuskan membuat buku setoran inkaso yang

diserahkan kepada bagian inkaso.

5) Sebelum mengirimkan barang, bagian ekspedisi mencatat nama

pelanggan dalam buku khusus.

6) Untuk obat-obatan jenis narkotika dan psikotropika pengambilan

barang dilakukan oleh kepala gudang.

d) Uraian Bagan Alir Dokumen dari Sistem Penjualan Kredit pada

PT. Kimia Farma Trading and Distribution Surakarta

Bagan alir dokumen dari sistem penjualan kredit akan diuraikan bagian yang terkait dalam sistem penjualan kredit.

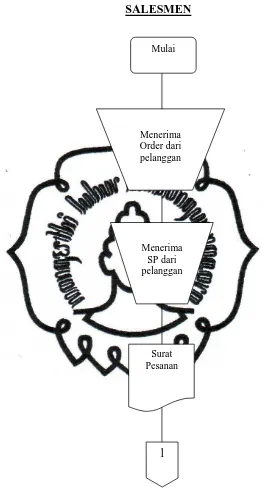

1) Bagian Salesmen

(a) Menerima Oerder dari Pelanggan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

40

(c) Mengirimkan Surat Pesanan Pada bagian Supervisor

Penjualan.

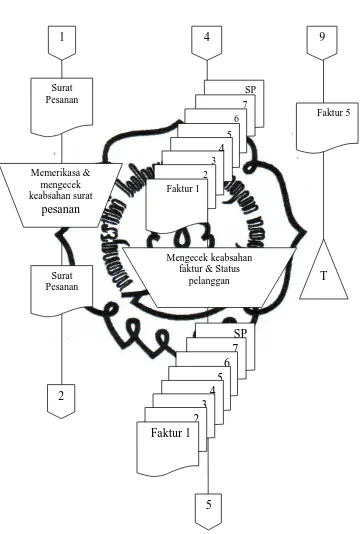

2) Bagian Supervisor Penjualan

(a) Menerima Surat Pesanan dari Salesmen.

(b) Memeriksa dan mengecek keabsahan Surat Pesanan dan status

pelanggan.

(c) Mengirimkan Surat Pesanan pada bagian fakturis. (d) Menerima faktur rangkap 7 dari bagian fakturis

(e) Mengirimkan faktur rangkap 7 pada bagian gudang. 3) Bagian Fakturis

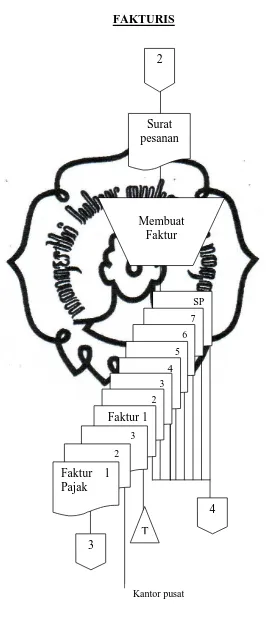

(a) Menerima Surat Pesanan dari Supervisor Penjualan.

(b) Membuat faktur rangkap 7 berdasarkan data yang tertulis pada

Surat Pesanan.

(c) Mengirimkan faktur rangkap 7 kepada supervisor penjualan

untuk di periksa dan di otorisasi. (d) Membuat faktur pajak rangkap 3.

(e) Mengirimkan faktur pajak lembar ke 1, mengirimkan lembar

ke 2 kepada PT. Kimia Farma Trading and Distribution pusat, dan mengarsip permanen faktur pajak lembar ke 3.

4) Bagian Gudang

(a) Menerima faktur rangkap 7 dari bagian penjualan.

(b) Menyiapkan barang sesuai yang tertera dalam faktur dan

commit to user Persediaan Gudang (APG).

(d) Mengirimkan faktur rangkap 7 kepada bagian ekspedisi

bersamaan dengan penyerahan barang.

(e) Menerima Surat pesanan, faktur lembar ke 3 dan 4 , lau diarsip

permanen. 5) Bagian Ekspedisi

(a) Menerima faktur rangkap 7 dari bagian gudang bersamaan

dengan barang.

(b) Mengecek kembali kesesuaian barang dengan faktur.

(c) Mengirimkan faktur lembar ke 1 dan 2 kepada bagian inkaso. (d) Mengirimkan faktur lembar ke 3 dan 4 kepada bagian gudang

dengan disertai Surat Pesanan.

(e) Mengirimkan faktur lembar ke 5 ke bagian penjualan.

(f) Mengirimkan faktur lembar ke 6 dan 7 kepada pelanggan

bersamaan dengan penyerahan barang. 6) Bagian Inkaso

(a) Menerima faktur pajak lembar ke 1.

(b) Menerima faktur lembar ke 1 dan 2 dari bagian ekspedisi. (c) Membuat daftar piutang dan mencatat ke dalam kartu piutang.

(d) Secara periodik membuat surat penitipan faktur dari pelanggan. (e) Menyerahkan surat penitipan faktur yang telah diotorisasi dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

42

7) Bagian Penagihan

(a) Menerima faktur lembar ke 1 dan 2, menerima surat pentipan

faktur lembar ke 1, 2, dan menerima faktur pajak lembar ke 1 dari bagian inkaso.

(b) Menyerahkan surat penitipan faktur lembar ke 1 dan faktur

lembar ke 2 kebagian TU/ Administrasi.

(c) Menyerahkan surat penitipan faktur lembar ke 2, faktur lembar

ke 1, dan faktur pajak lembar ke 1 kepada pelanggan. 8) Bagian TU/ Administrasi

(a) Menerima surat penitipan pajak lembar ke 1 dan faktur lembar

ke 2 dari bagian penagihan.

(b) Membuat jurnal penjualan dan harga pokok penjualan.

(c) Mengarsip permanen faktur dan surat penitipan faktur yang

diterima.

commit to user Catatan:

[image:57.595.168.435.111.609.2]SP = Surat Pesanan

Gambar II. 2. Sistem Penjualan Kredit Bagian Salesmen pada PT. Kimia Farma Trading and Distribution Surakarta

Surat Pesanan

Mulai

Menerima Order dari pelanggan

Menerima SP dari pelanggan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

44

[image:58.595.120.480.128.662.2]SUVERVISOR PENJUALAN

Gambar II. 3. Sistem Penjualan Kredit Bagian Supervisor Penjualan pada PT. Kimia Farma Trading and Distribution Surakarta

Mengecek keabsahan faktur & Status

commit to user

Gambar II. 4. Sistem Penjualan Kredit Bagian Fakturis pada PT. Kimia Farma Trading and Distribution Surakarta

2

Membuat Faktur

Surat pesanan

T

4 SP 7 6 5 4 3 2 Faktur 1

3

Kantor pusat 3

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

46

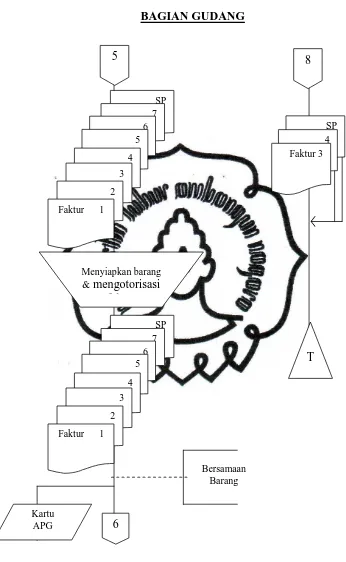

BAGIAN GUDANG

Catatan:

[image:60.595.119.465.104.666.2]Kartu APG = Kartu Administratif Persediaan Gudang

Gambar II. 5. Sistem Penjualan Kredit Bagian Gudang pada PT. Kimia Farma Trading and Distribution Surakarta

8 SP 4 Faktur 3 T 5 Menyiapkan barang & mengotorisasi

faktur 6 Kartu APG Bersamaan Barang SP 7 6 5 4 3 2 Faktur 1

commit to user

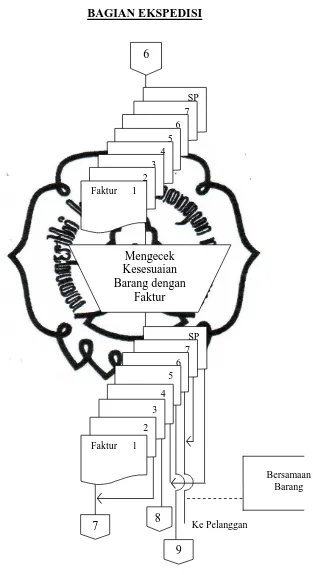

Gambar II. 6. Sistem Penjualan Kredit Bagian Ekspedisi pada PT. Kimia Farma Trading and Distribution Surakarta

6

SP 7 6 5 4 3 2 Faktur 1

Mengecek Kesesuaian Barang dengan

Faktur

8

9

Ke Pelanggan SP

7 6 5 4 3 2 Faktur 1

7

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

48

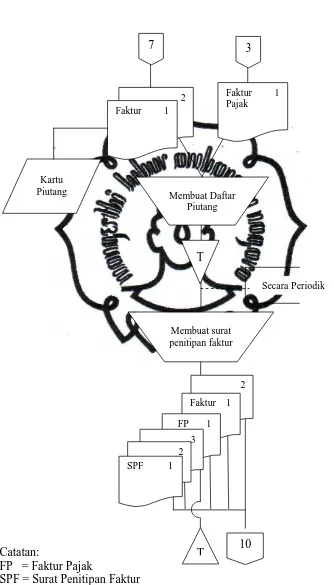

BAGIAN INKASO

Catatan:

FP = Faktur Pajak

[image:62.595.120.454.134.719.2]SPF = Surat Penitipan Faktur

Gambar II. 7. Sistem Penjualan Kredit Bagian Inkaso pada PT. Kimia Farma Trading and Distribution Surakarta

3

Faktur 1 Pajak 7

Kartu Piutang

2 Faktur 1

Membuat Daftar Piutang

T

Membuat surat penitipan faktur

Secara Periodik

2 Faktur 1 FP 1

3 2 SPF 1

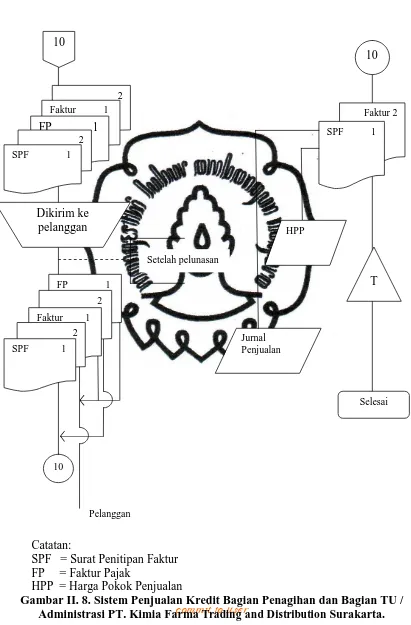

commit to user Catatan:

SPF = Surat Penitipan Faktur FP = Faktur Pajak

[image:63.595.100.511.127.752.2]HPP = Harga Pokok Penjualan

Gambar II. 8. Sistem Penjualan Kredit Bagian Penagihan dan Bagian TU / Administrasi PT. Kimia Farma Trading and Distribution Surakarta.

T

Selesai 10

Jurnal Penjualan 10

10

2 Faktur 1 FP 1

1 2

SPF 1

Dikirim ke pelanggan

FP 1 2 Faktur 1 1 1 2 SPF 1

Setelah pelunasan

Faktur 2 SPF 1

Pelanggan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

50

BAB III

TEMUAN

Berdasarkan hasil penelitian pada sistem akuntansi penjualan kredit pada PT.

Kimia Farma Trading and Distribution Surakarta terdapat kelebihan dan

kelemahan-kelemahan dalam menjalankan kegiatan usahanya, maka dalam pembahasan ini akan

diuraikan kelebihan dan kelemahan yang ada pada PT. Kimia Farma Trading and

Distribution Surakarta.

A. Kelebihan

1. Dalam melaksanakan transaksi penjualan kredit PT. Kimia Farma Trading

and Distribution Surakarta melibatkan bagian-bagian yang terkait sehingga

perusahaan dapat dikatakan sudah cukup baik dalam melaksanakan

kegiatannya. Hal ini dapat dilihat dari semua bagian yang terkait seperti

bagian salesman, bagian supervisor penjualan, bagian fakturis, bagian

gudang, bagian ekspedisi, bagian inkaso, dan bagian penagihan. Sehingga

kegiatan bisa berjalan dengan lancar karena semua tanggung jawab yang ada

sudah ditangani oleh masing-masing bagian.

2. Dalam transaksi penjualan kredit, ada bagian salesman. Hal ini dapat

menguntungkan perusahaan karena bagian ini bertugas menerima order dari

pelanggan dan melaporkan kepada supervisor penjualan.

commit to user

3. Dalam melaksanakan kegiatan transaksi penjualan kredit, PT. Kimia Farma

Trading and Distribution Surakarta menggunakan dokumen faktur rangkap.

Hal ini menunjukkan bahwa setiap transaksi penjualan ada dokumen sebagai

bukti penjualan yang disimpan oleh beberapa bagian atau fungsi.

B. Kelemahan

1. Dalam sistem penjualan kredit pada PT. Kimia Farma Trading and

Distribution Surakarta, untuk penagihan luar kota ditagih oleh salesman luar

kota.

2. Beberapa dokumen yang belum diotorisasi terlebih dahulu oleh bagian

supervisor penjualan sudah dikirim ke bagian gudang.

3. Adanya perbedaan jumlah persedian barang yang tercatat dalam kartu

administrasi persediaan gudang (APG) dan yang tercatat dalam kartu

asministrasi persediaan kantor (APK).

4. Adanya persediaan barang di gudang yang sudah habis, tetapi masih

ditransaksikan.

5. Adanya perbedaan jumlah barang yang sesungguhnya dengan jumlah barang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

52

BAB IV

PENUTUP

A. Kesimpulan

Berdasarkan dari hasil penelitian dan pembahasan, maka dapat

disimpulkan sebagai berikut:

1. Jaringan prosedur yang membentuk sistem penjualan kredit pada PT. Kimia

Farma Trading and Distribution Surakarta yaitu prosedur order penjualan,

prosedur pengiriman, prosedur penagihan, dan prosedur pencatatan piutang.

Dalam prosedur yang membentuk sistem penjualan kredit pada PT. Kimia

Farma Trading and Distribution Surakarta sudah berjalan dengan baik.

2. Dokumen yang digunakan dalam prosedur penjualan kredit pada PT. Kimia

Farma Trading and Distribution Surakarta meliputi surat pesanan, faktur,

surat tagihan. Dalam penggunaan dokumen sistem penjualan kredit pada PT.

Kimia Farma Trading and Distribution Surakarta sudah cukup baik, karena

setiap kegiatan dalam penjualan kredit sudah menggunakan dokumen.

3. Catatan akuntansi yang digunakan dalam penjualan kredit pada PT. Kimia

Farma Trading and Distribution Surakarta meliputi kartu administrasi

persediaan gudang, buku piutang, dan jurnal penjualan. Dalam catatan

akuntansi sudah cukup baik.

commit to user

4. Unsur pengendalian intern yang terdapat pada PT. Kimia Farma Trading and

Distribution Surakarta yaitu Organisasi, Sistem Otorisasi dan Prosedur

Pencatatan, serta Praktik yang Sehat sudah berjalan cukup baik.

B. Saran

Dalam sistem akuntansi penjualan kredit pada PT. Kimia Farma Trading

and Distribution Surakarta sudah menerapkan suatu sistem dan pengendalian

intern yang cukup baik, sehingga perusahaan dapat menciptakan suatu target yang

telah ditetapkan. Untuk menghindari penyelewengan yang mungkin terjadi,

hendaknya perusahaan perlu melakukan langkah – langkah sebagai berikut:

1. PT. Kimia Farma Trading and Distribution Surakarta hendaknya lebih

memonitoring bagian salesman luar kota yang juga melakukan penagihan ke

pelanggan luar kota.

2. Perlu adanya pengecekan data mengenai keluar masuknya barang yang lebih

rutin antara bagian pembelian, bagian gudang, dan bagian penjualan

mengenai jumlah persediaan barang yang di beli, di jual, dan retur penjualan.

3. Bagian gudang hendaknya lebih sering melakukan stockopname persediaan

barang gudang, karena bertujuan untuk menghindari selisih persediaan barang