SURABAYA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh :

AYU DIAH CS

0513010305 / FE / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PT. UNILEVER INDONESIA, Tbk

SURABAYA

Disusun Oleh :

AYU DIAH CS

0513010305 / FE / EA

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi

Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Pada tanggal 24 Juni 2011

Pembimbing Tim Penguji

Pembimbing Utama Ketua

Drs. Ec. Syaiful Anwar, MSi Drs. Ec. Syaiful Anwar, MSi NIP. 19580325 198803 1 001 NIP. 19580325 198803 1 001

Sekretaris

Dra. Endah Susilowati, MSi

Anggota

Drs. Ec. Sjafii, AK, MM

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Dengan Hormat,

Ditengah kesibukan Bapak/Ibu pada saat ini kami mohon kesediaan

Bapak/Ibu/Saudara untuk menuangkan sedikit waktu guna mengisi angket yang kami

lampirkan berikut ini mengenai pengaruh partisipasi penyusunan anggaran terhadap

kinerja manajerial budaya organisasi, Motivasi, Ketidakpastian Lingkungan dan

Pelimpahan wewenang sebagai variabel Moderating pada PT. Unilever Indonesia. Tbk.

Petunjuk pengisian kuisioner :

1. Kami mohon kesediaan Bapak/Ibu untuk mengisi pertanyaan dibawah ini

mengenai partisipasi penyusunan anggaran, budaya organisasi, motivasi,

ketidakpastian lingkungan, pelimpahan wewenang dan kinerja manajerial.

2. Tidak ada penelitian benar atau salah atas jawaban yang dipilih serta kerahasiaan

atas jawaban yang bapak/ibu berikan terjamin.

3. Cara pengisian jawaban adalah dengan memberikan tanda silang (X) pada

jawaban yang dipilih

Atas kesediaan Bapak/Ibu dalam pengisian kuisioner ini kami ucapkan terima

kasih.

Hormat saya.

kasihNya sehingga penulis dapat menyelesaikan skripsi ini guna memenuhi salah

satu prasyarat memperoleh gelar Sarjana Ekonomi Program Studi Akuntansi

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

dengan judul “

PENGARUH GAYA KEPEMIMPNAN DAN

KETIDAKPASTIAN LINGKUNGAN TERHADAP HUBUNGAN ANTARA

PARTISIPASI PENGANGGARAN DENGAN KINERJA MANAJERIAL

PADA PT. UNILEVER INDONESIA, Tbk SURABAYA”

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka

akan sangat sulit bagi penulis untuk dapat menyusun skripsi ini. Sehubungan

dengan hal itu, maka dalam kesempatan istimewa ini penulis ingin mengucapkan

terima kasih kepada pihak-pihak yang terlibat secara langsung maupun tidak

langsung dalam mendukung kelancaran penulis skripsi baik berupa dukungan,

doa, maupun bimbingan yang telah diberikan. Secara khusus penulis dengan rasa

hormat yang mendalam mengucapkan terima kasih kepada :

1.

Bapak Prof Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2.

Bapak Dr. Dhani Ichsanudin Nur, SE. MM., selaku Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3.

Bapak Drs. Ec. Rahman A. Suwadi, MS., selaku Wakil Dekan I Fakultas

membimbing penulis dalam mengerjakan skripsi.

6.

Bapak dan Ibu serta staf pengajar Fakultas Ekonomi khususnya Program

Studi Akuntansi yang telah membekali penulis dengan ilmu pengetahuan

serta wawasan yang cukup sehingga penulis mampu menyelesaikan

kegiatan akademik sampai dengan menyusun skripsi sebagai tugas akhir

studi di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

7.

PT. Unilever Indonesia Tbk Surabaya yang telah memberikan bantuan

dalam perolehan data yang berkaitan dengan penulisan skripsi ini.

8.

Orang Tua dan kakak yang telah memberikan doa dan semangat moril

maupun materiil.

9.

Semua pihak-pihak yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari

sempurna. Oleh karena itu, segala kritik dan saran sangat penulis harapkan guna

meningkatkan mutu dari penulisan skripsi ini. Penulisan juga berharap, penulisan

skripsi ini dan bermanfaat bagi semua pihak yang membutuhkan.

Surabaya, Juni 2011

Oleh:

AYU DIAH C.S

ABSTRAK

Anggaran merupakan elemen sistem pengendalian manajemen yang

berfungsi sebagai alat perencanaan dan pengendalian agar manajer dapat

melaksanakan kegiatan organisasi secara lebih efektif dan efisien. Sebagai alat

perencanaan, anggaran merupakan rencana kegiatan yang terdiri dari sejumlah

target yang akan dicapai oleh manajer departemen suatu perusahaan dalam

melaksanakan serangkaian kegiatan tertentu pada masa yang akan datang. Proses

penyusunan anggaran melibatkan banyak pihak, mulai dari manajemen tingkat

atas(

top level management

) sampai manajemen tingkat bawah (

lower level

management

). Anggaran mempunyai dampak langsung terhadap perilaku

manusia, terutama bagi orang yang langsung terlibat dalan penyusunan anggaran.

Atas dasar uraian diatas, maka timbul keinginan untuk mengadakan

penelitian mengenai pengaruh gaya kepemimpinan dan ketidakpastian lingkungan

terhadap hubungan antara partisipasi penganggaran dengan kinerja manajerial

pada PT.Unilever Indonesia,Tbk.

Sampel yang diambil berjumlah 26 orang dari total populasi berjumlah 28

orang. Teknik penentuan sampel yang digunakan adalah

Metode Sensus atau

Sampel Jenuh

dan untuk pengujian data digunakan

Analisis Regresi dengan uji

nilai Selisih Mutlak

. Berdasarkan analisis regresi linier berganda menyimpulkan

bahwa partisipasi penganggaran mempunyai tingkat signifikansi sebesar 0.015 (p

< 0.05) menunjukkan bahwa partisipasi penganggaran berpengaruh terhadap

kinerja manajerial secara signifikan. Dalam Nilai koefisien regresi untuk interaksi

antar partisipasi penganggaran dan ketidakpastian lingkungan adalah 0.617

dengan tingkat signifikansi 0.666 (p > 0.05) yang menunjukkan bahwa pengaruh

interaksi antara partisipasi penganggaran dengan ketidakpastian lingkungan

adalah tidak signifikan. Sehingga dapat disimpulkan bahwa variabel

ketidakpastian lingkungan bukanlah variabel moderating. Nilai koefisien regresi

untuk antar partisipasi penganggaran dan kinerja manajerial adalah -3.736 dengan

tingkat signifikansi 0.138 (p>0.05) yang menunjukkan bahwa pengaruh interaksi

antara partisipasi penganggaran dengan gaya kepemimpinan adalah tidak

signifikan. Sehingga dapat disimpulkan bahwa variabel gaya kepemimpinan

adalah bukan variabel moderating.

HALAMAN JUDUL ...

i

LEMBAR PENGESAHAN ... ii

KATA PENGANTAR ... iii

ABSTRAK ... iv

DAFTAR ISI ...

v

BAB I

PENDAHULUAN ...

1

1.1.

Latar Belakang Masalah ...

1

1.2.

Perumusan Masalah ...

7

1.3.

Tujuan Penalitian ...

7

1.4.

Manfaat Penelitian ...

8

BAB II

TINJAUAN PUSTAKA ...

9

2.1

Hasil Penelitian Terdahulu ...

9

2.2

Landasan Teori ... 12

2.2.1

Gaya Kepemimpinan ... 12

2.2.2

Ketidakpastian Lingkungan ... 15

2.2.2.1

Pengertian Ketidakpastian Lingkungan ... 15

2.2.2.2

Sebab-sebab Ketidakpastian Lingkungan .... 16

2.2.2.3

Macam-macam Ketidakpastian Lingkungan 17

2.2.2.4

Teori- teori Lain Tentang Lingkungan ... 19

2.2.3.3

Fungsi Anggaran ... 25

2.2.3.4

Jenis-jenis Anggaran ... 28

2.2.3.5

Macam-macam Anggaran ... 29

2.2.3.6

Manfaat Anggaran ... 29

2.2.3.7

Anggaran dan Fungsi Manajemen ... 30

2.2.4

Kinerja Manajerial ... 31

2.2.4.1

Pengertian Kinerja Manajerial ... 31

2.2.4.2

Tugas-tugas Manajer ... 32

2.2.4.3

Faktor Penyebab Kegagalan Kinerja

Manajerial ... 33

2.2.4.4

Variabel Moderating Sebagai Pendekatan

Kontijensi ... 34

2.2.4.5

Variabel Moderating dan Variabel

Intervening ... 35

2.3

Teori Yang Melandasi Gaya Kepemimpinan Terhadap

Hubungan Antara Partisipasi Pengannggaran Dengan Kinerja

Manajerial ... 36

Lingkungan Terhadap Hubungan antara Partisipasi

Penganggaran Terhadap Kinerja Manajerial ... 40

2.7

Kerangka Pikir ... 40

2.8

Hipotesis ... 41

BAB III METODE PENELITIAN ... 42

Definisi Operasional Variabel ... 42

Tehnik Pengukuran Variabel ... 44

Tehnilk Pengambilan Sampel ... 45

Tehnik Pengumpulan Data ... 47

Jenis Data ... 47

Sumber Data ... 47

Pengumpulan Data ... 47

Tehnik Analisis dan Uji Hipotesis ... 48

Tehnik Analisis ... 48

Uji Hipotesis ... 52

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 54

4.1

Deskripsi Objek Penelitian ... 54

4.1.1

Sejarah Singkat Perusahaan ... 54

4.1.6

Struktur Organisasi Perusahaan ... 60

4.2

Deskripsi Hasil Penilitian ... 61

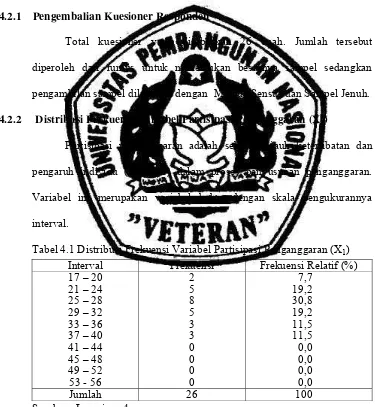

4.2.1

Pengambilan Kuesioner Responden ... 64

4.2.2

Distribusi Frekuensi Variabel Partisipasi

Penganggaran (X

1) ... 64

4.2.3

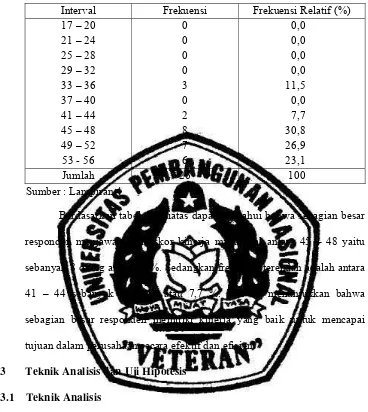

Deskripsi Variabel Ketidakpastian Lingkungan (X

2) .. 64

4.2.4

Deskripsi Variabel Gaya Kepemimpinan (X

3) ... 65

4.2.5

Distribusi Frekuensi Variabel Kinerja Manajerial (Y). 66

4.3

Tehnik Analisis dan Uji Hipotesis ... 67

4.3.1

Tehnik Analisis ... 68

4.3.2

UJI Nilai Selisih Mutlak ... 68

4.3.3

Uji Asumsi Klasik ... 73

4.4

Pengujian Hipotesis ... 75

4.4.1

Pengujian F-Test ... 78

4.4.2

Pengujian t-test ... 78

4.5

Pembahsan Hasil Penelitian ... 81

4.6

Perbedaan Dengan Peneliti Terdahulu ... 83

4.7

Implikasi Penelitian ... 87

4.8

Keterbatasan Penelitian ... 89

4.8.1

Implikasi Peneltiain ... 90

5.3

Manfaat ... 94

DAFTAR PUSTAKA

1.1. Latar Belakang

Dalam perkembangan perekonomian saat ini, perkembangnan

dunia usaha dengan sangat pesat sehingga menimbulkan pertumbuhan

ekonomi yang semakin tinggi dan menciptakan persaingan yang semakin

tajam dalam usaha. Keadaan ini menuntut setiap perusahaan untuk lebih

efektif dan efisien untuk menjalankan kegiatan perusahaan, baik itu kinerja

perusahaan maupun sumber daya manusia yang dimiliki serta akan

memaksa setiap perusahaan untuk lebih mengembangkan usahanya

semaksiamal dan seoptimal mungkin agar kondisi perusahaan dapat

berjalan secara efektif.

Anggaran digunakan oleh manajer tingkat atas sebagai suatu alat

untuk dapat menjelaskan tujuan-tujuan organisasi ke dalam dimensi

kuantitatif dan waktu serta jangka panjang maupun pendek. Sasaran

anggaran dapat dicapai melalui pelaksanaan serangkaian aktivitas yang

telah ditetapkan sebelumnya dalam bentuk anggaran.

Anggaran mempunyai dampak langsung terhadap perilaku

manusia, terutama bagi orang yang langsung terlibat dalam penyusunan

anggaran. Untuk menghasilkan sebuah anggaran yang efektif, Manajer

Menurut definisi manajer harus bekerja dengan orang lain.

Beberapa peneliti akuntansi menemukan bahwa tingkat anggaran

dipengarhui oleh beberapa faktor di dalam penyusunan anggaran. Hasil

penelitian sebelumnya, yang menguji hubungan antara partisipasi

bawahan dengan senjangan anggaran menunjukkan hasil yang tidak

konsiisten. Ketidakkonsistenan tersebut menurut Govindarajan (1986)

memungkinkan dilakukan pendekatan kontinjensi untuk mengevaluasi

berbagai faktor kondisional yang dapat memepengaruhui efektifitas

penyusunan anggaran terhadap senjangan anggaran.

Gaya kepemimpinan (Leadership style) menggambarkan perilaku

manager dalam menghadapi atau berinteraksi dengan situasi. Gaya

kepemimpinan ditinjau dari sisi perilaku individu dalam menjalankan

perusahaan merupakan sarana untuk mengantisipasi kondisi persaingan

yang semakin tajam. Gaya kepemimpinan yang tepat adalah yang

diarahkan kepada keterbukaan dan lebih bersifat humanis. Efektifitas gaya

kepemimpinan ini dipengaruhi oleh variabel situasional kompleks yang

disebut dengan situasional favorability atau situasional control

(Yulk,1981:195) Para peneliti telah mengidentifikasikan dua gaya

kepemimipina: gaya dengan orientasi tugas (task oriented) dan gaya

dengan orientasi karyawan (employee oriented). Manajer berorientasi tugas

mengarahkan dan mengawasi bawahan secara tertutup untuk menjamin

bahwa tugas dilaksanakan sesuai yang diinginkannya. Manajer dengan

daripada pengembangan dan pertumbuhan karyawan. Manajer berorientasi

karyawan mencoba untuk lebih memotivasi bawahan dibanding

mengawasi bawahan.

Ketidakpastian lingkungan (environment uncertainly) adalah

variabel lain yang sangat penting yang harus dipertimbangkan dalam

penelitian ini. Ketidakpastian lingkungan tinggi didefinisikan sebagai rasa

ketidakmampuan individu untuk memprediksi lingkungan secara akurat

(Miliken,1978). ketidakpastian lingkungan rendah, individu dapat

memprediksi keadaan sehingga dapat menentukan langkah untuk

membantu organisasi menyusun rencana yang akurat (Duncan, 1972).

Kemampuan memprediksi keadaan yang akan datang pada kondisi

ketidakpastian lingkungan yang rendah juga terjadi pada individu yang

terlibat dalam penyusunan anggaran sehingga anggaran dapat lebih akurat.

Pernyataan ini mengacu pada pendapat Govindajaran (1986), bahwa dalam

kondisi ketidakpastian lingkungan yang rendah,pertisipasi bawahan yang

tinggi akan mampu meningkatkan senjangan anggaran. Tingkat

ketidakpastian yang dihadapi bawahan dalam lingkungan organisasi

mempunyai implikasi yang penting terhadap organisasi. Kemampuan

untuk menganalisis dan memprediksi lingkungan yang berbeda-bedadari

manajer dan bawahan tentang ketidakpastian lingkungan yang mereka

hadapi.

Pengaruh gaya kepemimpinan seorang atasan dan juga

atasan dan bawahan yang tercermin dalam penyusunan anggaran dan

kinerja perusahaan, hal inilah yang menyebabkan tujuan perusahaan belum

dapat dicapai secara maksimal.

Tuntutan perusahaan terhadap kinerja manajer yang baik adalah

untuk menjaga eksistensi atau kelangsungan operasional

perusahaan.Kinerja yang baik dapat dilihat dari realisasi anggaran

perusahaan yang telah ditentukan pada awal periode dengan hasil yang

dicapai selama periode bersangkutan.

PT.UNILEVER INDONESIA,Tbk adalah perusahaan yang

mengembangkan usahanya dengan menghasilkan barang-barang

kebutuhan sehari-hari, seperti : sabun, pastagigi, produk kecantikan,dll.

PT.Unilever Indonesia,Tbk mempunyai tujuan ingin menjadi

distributor atau industri yang berkualitas Go Internasional yang dapat

menjadi panutan bagi industri di Indonesia. Kinerja organisasi diukur dari

tingkat pencapaian material dan inmaterial, keuangan dari target yang

semula telah ditetapkan.Di Dalam tiga tahun terakhir kinerja

PT.UNILEVER INDONESIA,Tbk mengalami penurunan atau tidak

tercapainya target yang telah ditetapkan.

Data pendapatan terjadi penurunan dari target yang ditetapkan

perusahaan sebesar Rp.10.000.000.000.000.Pada tahun 2006 laba yang

dihasilkan perusahaan sebesar Rp.1.053.724.000,- sedangkan pada tahun

2007 laba perusahaan menurun sebesar Rp.1.053.724.000,-tetapi ditahun

tahun 2007. Dengan melihat data tentang anggaran perusahaan dari tahun

ke tahun yang mengalami penurunan,kemudian pada tahun 2008

mengalami peningkatan. Di sini dapat diketahui bahwa semangat yang

diberikan atasan kepada bawahan kurang, dan atasan hanya mengawasi

bawahan, bawahan harus melaksanakan perintah yang diberikan atasan dan

harus dilaksanakan dengan benar. Disini menunjukkan gaya

kepemimpinan yang dijalankan oleh atasan hanya berorientasi pada

tugas.Maksud dari gaya kepemimpinan yang dijalankan atasan hanya

berorientasi pada tugas adalah atasan mengarahkan dan mengawasi

bawahan secara tertutup untuk menjamin bahwa tugas dilaksanakan sesuai

dengan yang diinginkan oleh atasan,manajer dengan gaya kepemimpinan

ini lebih memperhatikan pelaksanaan pekerjaan daripada perkembangan

karyawannya. Maksud dari ketidakpastian lingkungan di sini adalah

adanya ketidakmampuan seseorang memprediksi sesuatu secara akurat.

Adanya hasil pemasaran produk-produk terkadang hasil pemasarannya

baik. Maksud baik disini adalah pemasaran yang sesuai dengan target

penjualan yang telah ditetapkan oleh perusahaan. pemasaran menurun

berarti konsumen juga menurun minat untuk membeli produk yang

dihasilkan oleh perusahaan, sehingga sangat berpengaruh terhadap laba

yang dimiliki oleh perusahaan dari tahun ke tahunnya. Jika perusahaan

tersebut dapat mengembangkan ide-ide yang baik dalam melakukan

pemasaran produk dan pembelian konsumen akan meningkat maka

perusahaan akan bisa memprediksi sesuatu secara tepat, maka laba dari

Berdasarkan uraian diatas, maka dapatlah menjadi gambaran

bagaimana kinerja manajer PT.UNILEVER INDONESIA,Tbk pada

periode itu.Ini disebabkan karena adanya pengaruh gaya kepemimpinan

dan ketidakpastian lingkungan, sehingga akan mempengaruhi partisipasi

penganggaran dan juga akan mempengaruhi kinerja atasan dan bawahan.

Keadaan ini dapat diidentifikasikan bahwa kinerja manajerial mengalami

penurunan.

Melalui penjelasan latar belakang diatas, maka penelitian ini

dilakukan untuk mengetahui gaya kepemimpian dan ketidakpastian

lingkungan yang berfungsi sebagai variabel moderating berpengaruh

terhadap hubungan antara partisipasi penganggaran dengan kinerja

manajerial dalam perusahaan. Berdasarkan uraian diatas, maka penelitian

ini diberi judul:

“PENGARUH GAYA KEPEMIMPINAN DAN

KETIDAKPASTIAN LINGKUNGAN TERHADAP HUBUNGAN

ANTARA PARTISIPASI PENGANGGARAN DENGAN KINERJA

MANJERIAL”

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan diatas

dapat dirumuskan sebagai berikut :

1. Apakah partisipasi yang tinggi dalam penyusunan anggaran akan

2. Apakah kesesuaian antara partisipasi penyusunan anggaran dengan

faktor kontijensi ketidakpastian berpengaruh terhadap kinerja

manajerial ?

3. Apakah kesesuaian antara partisipasi penyusunan anggaran dengan

faktor kontijensi gaya kepemimpinan berpengaruh terhadap kinerja

manajerial ?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah yang telah dikemukakan diatas

dapat dijabarkan tujuan dari penelitian ini adalah :

1. Untuk mengetahui partisipasi yang tinggi dalam penyusunan anggaran

akan meningkatkan kinerja manajerial.

2. Untuk mengetahui kesesuaian antara partisipasi penyusunan anggaran

dengan faktor kontijensi ketidakpastian lingkungan terhadap kinerja

manajerial.

3. Untuk mengetahui kesesuaian antara partisipasi penyusunan anggaran

dengan faktor kontijensi gaya kepemimpinan berpengaruh terhadap

kinerja manajerial

1.4. Manfaat Penelitian

1. Bagi Perusahaan

Sebagai bahan masukan untuk lebih mengetahui pengaruh partisipasi

penyusunan anggaran, ketidakpastian lingkungan serta kontijensi gaya

2. Bagi Peneliti

Sebagai sarana untuk menerapkan dan mengaplikasikan teori – teori

yang telah diperoleh selama masa studi, maupun yang diperoleh dari

sumber-sumber lain sehingga dapat bermanfaat bagi pihak yang

memerlukan.

3. Bagi pembaca

Hasil penelitian ini dapat disumbangkan dan digunakan bagi pembaca

sebagai acuan untuk melaksanakan penelitian yang berkaitan dengan

2.1. Hasil Penelitian Terdahulu

Dalam skripsi ini menggunakan penelitian terdahulu yaitu :

1. Nivera Crizendani Citra N (2006)

Judul Penelitian :

“Pengaruh motivasi, gaya kepemimpinan dan ketidakpastian

lingkungan sebagai variabel moderating terhadap hubungan antara

partisipasi penyusunan anggaran dengan kinerja manajerial pada

Pabrik Gula “Lestari”Patianrowo, Nganjuk”.

Permasalahan :

“Apakah motivasi,gaya kepemimpinan dan ketidakpastian

lingkungan dapat memoderasi hubungan antra partisipasi penganggran

terhadap kinerja manajerial?”

Kesimpulan :

a. Dari Hasil perhitungan diperoleh nilai koefisien regresi pada

tingkat signifikan 0,577 berarti menunjukkan bukan variabel

moderating. berarti bahwa pengujian hipotesis motivasi, gaya

kepemimpinan, dan ketidakpastian lingkungan suatu variabel

moderating yang dapat memperkuat ataupun memperlemah,

pengaruh partisipasi penganggaran terhadap kinerja manajerial.

terhadap persediaannya untuk melakukan kegiatan dengan maksud

agar dapat tercapai kinerja manajerial suatu perusahaan berjalan

optimal,sangat rendah.

2. Yan Adward (2002)

Judul :

“Pengaruh ketidakpastian lingkungan sebagai variabel moderating dan

partisipasi penganggaran perusahaan terhadap kinerja manjerial.”

Permasalahan :

a. Apakah penganggaran akan berpengaruh terhadap kinerja

manajerial.

b. Apakah ketidakpastian terhadap lingkungan akan menguatkan

pengaruh partisipasi penganggaran terhadap kinerja manajerial.

Kesimpulan :

a. Bahwa partisipasi anggaran berpengaruh terhadap kinerja

manajerial tidak terbukti kebenarannya, hal ini ditunjukkakn

dengan koefisien variabel partisipasi anggaran -0,465 dengan

standart error 1,388 dengan nilai t=-0,335.

b. Bahwa ketidakpastian lingkungan akan menguatkan pengaruh

partisipasi penganggaran terhadap kinerja manajerial juga tidak

terbukti kebenarannya. Hal ini ditukjukkan dengan koefisian

adalah 0,1651 dengan standart error 2,473 dengan nilai t =

Persamaan dan perbedaan antara penelitian terdahulu dengan

penelitian sekarang ini ( Kritikal Review) adalah :

a. Perbedaannya adalah :

Tempat atau objek yang diginakan dalam penelitian ini

adalah tidak sama.

Variabel yang digunakan berbeda.Variabel yang digunakan

dalam penelitian sekarang ini adalah sebanyak 4 variabel

yaitu, Partisipasi Penganggaran, Ketidakpastian lingkungan,

Gaya Kepemimpinan, Kinerja Manajerial.

Penelitian yang sekarang menggunakan uji statistik analisis

regresi moderating variabel.

Penelitian yang sekarang tehnik analisisnya ditambah dengan

uji nilai selisih mutlak.

b. Persamaannya adalah :

Pengumpulan data dengan menggunakan kuesioner

Menggunakan uji asumsi klasik

Tehnik pengukuran variabel menggunakan Semantic

Differential.

Dengan demikian, maka peneliti tentang “Pengaruh Gaya

Kepemimpinan dan Ketidakpastian Lingkungan Terhadap

Hubungan antara Partisipasi Penganggaran dengan Kinerja

Manajerial Pada PT.Unilever Indonesia,Tbk Surabaya” Bukan

2.2. Landasan Teori

2.2.1. Gaya Kepemimpinan

Digambarkan hubungan antara kematangan yang berkaitan dengan

tugas, dengan gaya kepemimpinan yang sesuai diterapkan pada saat

pengikut bergerak dari keadaan yang tidak matang ke level yang lebih

matang.

Gambar 2.3 : Kepemimpinan Situasional

Sumber: Thoha Miftah,Kepemimpinan dalam Manajemen (hal : 73)

Seperti yang dilihat dalam figure itu, kita perlu ingat bahwa figur

tersebut mewakili dua gejala yang berbeda. Gaya kepemimpinan yang

sesuai (gaya kepemimpinan) bagi level kematangan tertentu dari pengikut

digambarkan dengan kurva preskriptif yang bergerak melalui keempat

kuadran kepemimpinan yang sesuai langsung diatas level kematangan

Masing-masing dari keempat gaya kepemimpinan itu :

1. Memberitahukan ( Telling)

2. Menjajakan (Selling)

3. Mengikutsertakan (Participating)

4. Mendelegasikan ( Delegating)

“Memberitahukan” adalah bagi tingkat kematangan yang

rendah,yaitu orang-orang yang tidak mampu memikul tanggung jawab

untuk melakukan sesuatu,mereka tidak kompeten atau tidak yakin.Dalam

banyak hal ketidakmauan mereka adalah karena ketidakyakinan mereka

dalam kaitannya dengan pelaksanaan tugas tertentu.

“Menjajakan” adalah bagi pengikut tingkat kematangan rendah

menuju sedang. Orang-orang yang tidak mampu tetapi mau memiliki

tanggung jawab melakukan tugas atau yakin tetapi kurang mampu,tetapi

juga kurang memiliki ketrampilan pada saat sekarang. Dengan demikina

gaya “Menjajakan” yang menyediakan perilaku direktif tinggi karena

mereka kurang mampu,tetapi juga perilaku suportif tinggi untuk

memperkuat kemuan dan antusias mereka,merupakan gaya yang paling

sesuai dengan orang-orang yang berada pada level kematangan ini.

“Mengikutsertakan” adalah bagi tingkat pengikut sedang menuju

tinggi. Pengikut pada tingkat kematangan ini mampu tetapi tidak mau

melakukan hal-hal yang diinginkan pemimpin. Ketidakmauan mereka

sering kali karena kurang yakin atau tidak merasa aman. Tetapi apabila

mereka kompeten namun tidak mau keengganan mereka lebih merupakan

pemimpin perlu membuka saluran komunikasi dua arah untuk mendukung

upaya pengikut dalam menggunakan kemampuan yang telah mereka

miliki.Dengan demikian gaya ”Partisipatif” yang suportif tinggi dan

direktif rendah memiliki kemungkinan efektif paling tinggi dengan

orang-orang atau pengikut pada tingkat kematangan ini.

“Mendelegasikan”adalah bagi tingkat kematangan pengikut yang

sudah tinggi.Orang-orang atau pengikut pada tingkat kematengan seperti

ini adalah mampu dan mau atau yakin untuk memiliki tanggung jawab.

Dengan demikian gaya “mendelegasikan”yang berprofil rendah yang

menyediakan arahan atau dukungan yang rendah. Memiliki kemungkinan

efektif paling tinggi dengan orang-orang yang berada pada level

kematangan tinggi. Meskipun pemimpin boleh jadi masih

mengidentifikasikan masalah,tetapi tanggung jawab untuk melaksanakan

rencana diberikan pada para pengikut yang matang.

Kepemimpinan situsional tidak hanya mengajukan gaya

kepimimpinan yang paling tinggi kemungkinan efektifnya bagi berbagai

level kematangan pengikut, tetapi juga menunjukkan kemungkinan

berhasil dari konfigurasi gaya lainnya apabila pemimpin tidak dapat

menerapkan gaya yang diinginkan. Kemungkinan berhasil dari

masing-masing gaya bagi keempat level kematangan itu, bergantung pada sejauh

mana gaya tersebut dari gaya yang memiliki kemungkinan efektif yang

paling tinggi diperpanjang kurva preskriptif dalam porsi gaya pemimpin

2.2.2. Ketidakpastian Lingkungan

2.2.2.1. Pengertian Ketidakpastian Lingkungan

Menurut M.T Hannan dan J.H Freeman, seperti dikutip oleh Stoner

(1992 : 128), organisasi dengan lingkungannya akan menghadapi salah

satu dari dua masalah teoritis. Ketidakpastian yang disebabkan oleh

adanya informasi dan ketergantungan pada yang lain untuk sumber daya

vital.

Ketidakpastian lingkungan adalah kondisi lingkungan eksternal

yang dapat mempengaruhi operasional perusahaan (Otley,

1980).Sedangkan Miliken (1987) menyatakan ketidakpastian lingkungan

sebagai rasa ketidakmampuan individu dalam memprediksi sesuatu secara

tepat, dan persepsi ketidakpastian lingkungan didefinisikan sebagai

persepsi individual atau kitidakpastian yang berasal dari lingkungan

masing-masing.

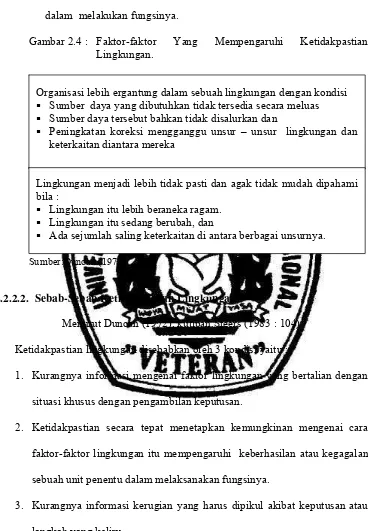

Menurut Duncan (1972) ketidakpastian lingkungan didefinisikan

menjadi 3, yaitu:

1. Kesenjangan informasi yang menyangkut faktor-faktor lingkunagn

yang dihubungkan dengan situasi dicision making.

2. Tidak mengetahui outcome dari keputusan yang spesifik dalam istilah

seberapa banyak organisasi akan merugi jika keputusan tidak benar.

3. Ketidakmampuan untuk menaksir probabilitas dalam berbagai tingkat

sedang mempengaruhi kesuksesan atau kegagalan keputusan unit

dalam melakukan fungsinya.

Gambar 2.4 : Faktor-faktor Yang Mempengaruhi Ketidakpastian Lingkungan.

Sumber:Duncan (1972)

2.2.2.2. Sebab-Sebab Ketidakpastian Lingkungan

Menurut Duncan (1972), kutipan Steers (1983 : 104).

Ketidakpastian lingkungan disebabkan oleh 3 kondisi yaitu :

1. Kurangnya informasi mengenai faktor lingkungan yang bertalian dengan

situasi khusus dengan pengambilan keputusan.

2. Ketidakpastian secara tepat menetapkan kemungkinan mengenai cara

faktor-faktor lingkungan itu mempengaruhi keberhasilan atau kegagalan

sebuah unit penentu dalam melaksanakan fungsinya.

3. Kurangnya informasi kerugian yang harus dipikul akibat keputusan atau

langkah yang keliru.

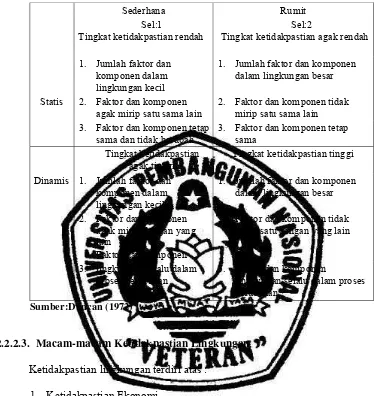

Organisasi lebih ergantung dalam sebuah lingkungan dengan kondisi Sumber daya yang dibutuhkan tidak tersedia secara meluas Sumber daya tersebut bahkan tidak disalurkan dan

Peningkatan koreksi mengganggu unsur – unsur lingkungan dan keterkaitan diantara mereka

Lingkungan menjadi lebih tidak pasti dan agak tidak mudah dipahami bila :

Lingkungan itu lebih beraneka ragam. Lingkungan itu sedang berubah, dan

Gambar 2.5 : Ciri –Ciri Berbagai Keadaan Lingkungan

Sederhana Rumit

Sel:1 Tingkat ketidakpastian rendah

Sel:2

Tingkat ketidakpastian agak rendah

1. Jumlah faktor dan

komponen dalam lingkungan kecil

1. Jumlah faktor dan komponen dalam lingkungan besar

Statis 2. Faktor dan komponen agak mirip satu sama lain

2. Faktor dan komponen tidak mirip satu sama lain

3. Faktor dan komponen tetap

sama dan tidak berubah

3. Faktor dan komponen tetap sama

Tingkat ketidakpastian

agak tinggi

Tingkat ketidakpastian tinggi

Dinamis 1. Jumlah faktor dan komponen dalam lingkungan kecil

1. Jumlah faktor dan komponen dalam lingkungan besar

2. Faktor dan komponen

agak mirip dengan yang lain

Faktor dan komponen

2. Faktor dan komponen tidak mirip satu dengan yang lain

3. lingkungan selalu dalam

proses perubahan

3. Faktor dan komponen

lingkungan selalu dalam proses perubahan

Sumber:Duncan (1972)

2.2.2.3. Macam-macam Ketidakpastian Lingkungan

Ketidakpastian lingkungan terdiri atas :

1. Ketidakpastian Ekonomi

Lingkungan ekonomi meliputoi wilayah yang luas dan penting artinya

bagi usaha. Lingkungan ekonomi merupakan sumber peluang yang

benar dan juga sumber ancaman yang serius. Tugas manajerial dewasa

ini jauh lebih rumit dibandingkan dengan tugas dimasa lampau, yang

untuk sebagian besar kareana perubahan lingkungan ekonomi

keberlangsungan hidupnya dan pertumbuhan yang menguntungkan,

perubahan dalam bisnis menimbulkan ketidakpastian ekonomi,

sehingga orang akan mencemaskan keamanan mereka.

2. Ketidakpastian Politik

Perubahan lingkungan politik dalam beberapa dasawarsa telah

menambah sejumlah faktor baru ke dalam penyusunan dan penerapan

kebijakan atau strategi bagi semua organisasi, khususnya bagi

perusahaan besar. Hal ini timbul sebai pencerminan langsung dari

perubahan sosial dan melalui dampak tidak langsung dari perubahan

sosial terhadap faktor ekonomi tehnis dan politik yang penting bagi

dunia usaha. Ancaman maupun perubahan politik atau politik yang

tidak stabil akan menimbulkan ketidakpastian politik.

3. Ketidakpastian Teknologi

Orang–orang yang berkecimpung dalam dunia usaha, tidak dapat

mengelola dari kejutan masa depan (future shock). Untuk melukiskan

keadaan stress dan diorientasi menghancurkan yang kita timbulkan

dalam diri orang – orang dengan menghadapkan mereka pada terlalu

banyak perubahan dalam waktu singka. Laju perubahan teknologi telah

meningkatkan secara cepat selama beberapa dasawarsa terakhir dan

meskipun ada sejumlah orang yang mengemukakan bahwa perubahan

itu cenderung melambat, tetapi hal itu berlangsung terus, sehingga

2.2.2.4. Teori-teori Lain Tentang Lingkungan

Teoritis lain mengembangkan model-model lingkungan yang

strategis dalam upaya menjelaskan hubungan antara organisasi dan

lingkungan, yaitu :

(Sumber : Irawan, 1996)

a. Seleksi Alamiah

Model ini didasarkan pada teori-teori biologis dari ekologi

kependudukan dan bersama-sama menekankan persaingan demi

sumber daya. Dalam taraf variasi, organisasi membuat tanggapan yang

berbeda terhadap tekanan lingkungan dan kesempatan sama penting

dengan kemampuan memecahkan masalah dalam menentukan

organisasi mana memperoleh informasi dan sumber daya secara lebih

efisien. Dan taraf seleksi, organisasi yang bertahan hidup adalah yang

paling sesuai dengan paksaan yang datang dari lingkungan. Pada taraf

roterisasi atau penyimpangan, organisasi pilihan kan bertahan sampai

lingkungan berubah atau munculnya organisasi-organisasi yang

berbeda.

b. Ketegantungan Sumber Daya

Model ini beranggapan bahwa organisasi tergantung pada lingkungan

karena sumber adaya seperti pemasok, pelanggan, pesaing, dan

pengatur atau regulator. Organisasi bisa mengambil tindakan sendiri

secara kolektif dengan organisasi-organisasi lain berperan serta dalam

dan menetapkan norma-norma industri informal. Strategi organisasi

akan berubah-ubah sesuai dengan kepentingan relatif dari

masing-masing ketergantungan.

Penting atau kurang pentingnya lingkungan luar bagi manajer

tergantung pada bentuk dan tujuan organisasi, kedudukan dan fungsi serta

tempat mereka dalam hierarki organisasi. Karena kekuatan yang lebih

besar dan pemandangannya lebih luas, para manajer dari tingkat yang

lebih tinggal memikul tanggungjawab yang lebih besar dan mengatur

relasi dengan lingkungan luar ketimbang dari lingkungan yang lebih

rendah.

2.2.2.5. Diagnosa Lingkungan Dan Analisa Lingkungan

Diagnosa lingkungan adalah kegiatan penyusunan strategi yang

terdiri atas pembuatan keputusan-keputusan manajerial dengan menilai

pentingnya informasi tentang kesempatan-kesempatan dan

tantangan-tantangan ditemukan dalam analisis lingkungan.

Analisis lingkungan adalah proses dengan mana penyusunan

strategi memorial kesempatan dan tantangan lingkungan serta untuk

menentukan sifat, fungsi dan saling hubungannya. Analisis lingkungan

meliputi kegiatan mengidentifikasi strategi yang dilaksanakan sekarang

dan prediksi lingkungan masa depan. Dalam mengumpulkan informasi

untuk analisis lingkungan, penyusunan strategi dapat menggunakan

informasi verbal informasi tertulis,penyelidikan dan pengamatan, spionase,

Karakteristik penyusunan strategi maka semakin banyak dan

semakin akurat informasi yang dapat dikelola oleh penyusunan strategi

dalam mendianogsa lingkungan meliputi :

(Sumber : Swastha, 1996)

a. Intelenjesia

Makin tinggi intelenjesia penyusunan strategi akurat informasi yang

dapat dikelola oleh penyusunan strategi.

b. Kemampuan berfikir

Beberapa eksekutif memerlukan jumlah yang sedikit, bersifat

impulsif, dengan cepat bertindak. Semakin cepat kemampuan untuk

berfikir (refleksi) seorang penyusun strategi maka semakin terarah

pada dianogsis yang efektif, kecuali pada waktu krisis yang tidak

diharapkan.

c. Dogmatisme

Para eksekutif yang mempunyai system kepercayaan tertutup,

membuat dianogsa dengan cepat berdasarkan informasi yang tidak

cukup. Diantaranya anggota kelompok – kelompok pada kebanyakan

organisasi ada yang tidak setuju dengan dasar sistem kepercayaan para

eksekutif lainnya, untuk menyakinkan atau kepercayaan tersebut perlu

dikemukakan dan didiskusikan.

d. Struktur konsepsual abstrak

Organisasi-organisasi dengan struktur konsepsual abstrak memproses

komplek untuk integrasi. Keabstrakan bernilai untuk diagnosis

perubahan lingkungan.

e. Pengalaman dan umur

Semakin banyak pengalaman relevan para eksekutif dalam membuat

diagnosi maka terdapat kecenderungan besar bahwa eksekutif tersebut

mampu mendiagnosis dengan cepat dan kualitas tinggi. Pengalaman

bisanya berhubungan dengn umur. Eksekutif yang umurnya tua

kiranya membuat dianogsis lebih lama tetapi umumnya dapat

melaksanakan tugas tersebut dengan lebih baik.

f. Tingkat motivasi dan aspirasi

Para eksekutif dengan tingkat partisipasi tinggi, dengn kata lain

motivasinya juga lebih tinggi, umumnya dapat mendianogsis dengan

lebih baik. Motivasi dipengaruhi oleh kebutuhan-kebutuhan penyusun

strategi misalnya : kebutuhan pencapaian prestasi, kebutuhan afiliasi,

kebutuhan kekuatan, serta ganjaran atau hadiah yang diterima atas

prestasinya.

g. Kemauan menghadapi resiko

Orang-orang yang menghadapi resiko akan menganalisis resiko secara

konservasif, menekankan analisis dan dianogsisnya pada satu atribut

wajtu tertentu.

h. Keadaan psikologi

Keadaan psikologi atau jiwa para eksekutif mempengaruhi proses

konsekuensinya penyusun strategi bersifat optimis tetapi jika

psikologinya jelek atau murung hatinya maka mereka bersifat pesimis.

Dianogsis lingkungan sering dilaksanakan oleh kelompok

penyusun strategi semangat dan keterpaduan kelompok penyusun strategi

sangat mempengaruhi proses dianogsis pada lingkungan yang tidak pasti

dan berubah-ubah lebih diperlukan dianogsis pada lingkungan yang

komprehensif dan tepat waktu. Biaya penyelidikan lingkungan,

keterbatasan waktu, dan keberuntungan adalah faktor-faktor terakhir yang

mempengaruhi lingkungan.

2.2.3. Pengertian Anggaran

Menurut Ahyari (1996 : 5) anggaran adalah merupakan suatu perencanaan

yang disusun formal didalam perusahaan tersebut, yanhg ,mencakup seluruh

kegiatan perusahaan tanpa adanya pengecualian.

Menurut Horngren dan Foster (1996 : 146) anggaran adalah suatu

pernyataan kuantitatuif tentang rencana tindakan dan alat bantu yang berfungsi

untuk mengevaluasi prestasi, kerja,mengkoordinasi kegiatan dan

mengkomunikasikannya dengan pihak yang berkepentingan.

Menurut Fauzi (1994 : 147) menyatakan bahwa anggaran hanyalah

merupakan suatu rencana yang dinyatakan secara yang dinyatakan secara

kuantitatif, umumnya dalam bentuk satuan uang,utang jangka waktu tertentu.

Kesimpulan dari definisi anggaran adalah sebagai berikut :

a. Sebagai alat bantu untuk membuat dan mengkoordinasikan perencanaan

b. Sebagai alat komunikasi antara rencana yang disusun dengan manajer.

c. Sebagai alat untuk memotivasi para manajer dalam mencapai tujuan pusat

pertanggung jawaban yang dipimpinnya.

d. Sebagai dasar untuk mengendalikan kegiatan-kegiatan yang sedang

dilaksanakan.

e. Sebagai pedoman untun mengevaluasi prestasi para manajer pusat

pertanggung jawaban yang dipimpinnya.

f. Sebagai pirianti pendidikan bagi para manajer.

2.2.3.1.Persyaratan Penyusunan Anggaran

Dalam menyusun anggaran perlu memperhatikan beberapa syarat Edy

Sukarno dan fuad (2001 ; 3-4)

a. Anggaran harus realistis

b. Anggaran harus luwes

c. Anggaran harus kontinyu

Anggaran harus realistis adalah anggran harus disusun berdasarkan

data-data yang akurat, hal itu supaya anggaran yang ditetapkan itu dapat dicapai

dengan prinsip yang efektif efisien.

Anggaran harus luwes, berarti anggaran haruslah dapat disesuaikan dengan

kondisi yang dilalui dalam tahun anggaran tersebut. Anggaran harus kontinyu,

adalah anggaran harus merupakan proses berkesinambungan dalam arti kata,

walaupun anggaran bersikap luwes bukan berarti anggaran harus terpisah-pisah

2.2.3.2.Prosedur Penyusunan Anggaran

Prosedur penyusunan anggaran menurut (Munandar, 1986 : 18)

antara lain:

a. Pengumpulan data dan informasi yang diperlukan untuk menyusun

anggaran.

b. Pengolahan dan penganalisa data dan informasi yang diperlukan untuk

mengadakan taksiran-taksiran dalam rangka menyusun anggaran.

c. Menyusun anggran serta menyajikannya secara teratur dan sistematis.

d. Pengkoordinasian pelaksanaan anggaran.

e. Pengumpulan data dan informasi untuk keperluan pengawasan

kerja,yaitu untuk mengadakan penilaian (evaluasi) terhadap

pelaksanaan anggaran.

f. Pengelola dan penganalisaan data tersebut untuk mengadakan

interprestasi dan memperoleh kesimpulan-kesimpulan dalam rangka

mengadakan penilaian (evaluasi) terhadap kerja yang telah di

laksanakan, serta menyusun kebijaksanaan-kebijaksanaan sebagai

tindak lanjut (follow-up) dari kesimpulan-kesimpulan tersebut.

2.2.3.3.Fungsi Anggaran

Anggaran mempunyai beberapa fungsi sebagai berikut

Supriyono (1987 : 343)

1. Fungsi perencanaan

Langkah pertama dalam perencanaan adalah penentu tujuan. Setelah

Selanjutnya strategi dan kebijaksanaan tersebut harus dituangkan

kedalam anggaran, agar dapat dinilai dan ditinjau kembali kemajuan

yang dicapai apakah telah mengarah kepada tujuan yang diinginkan.

2. Fungsi koordinasi

Anggaran berfungsi sebagai alat untuk mengkoordinasikan rencana

dan tindakan baerbagai unit yang dada didalam organisasi agar dapat

bekerja secara selaras kearah pencapaian tujuan.

3. Fungsi komunikasi

Jika organisasi diinginkan berfungsi secara efisien, maka organisasi

tersebut menentukan saluran komunikasi malalui sebagai unit dalam

organisasi tersebut. Komunikasi meliputi penyampaian informasi yang

berhubungan

dengantujuan,strategi,kebijaksanaan,rencana,pelaksanaan,dan

penyimpangan yang timbul.

4. Fungsi motivasi

Anggaran berfungsi pula sebagai alat untuk memotivasi para pelaksana

didalam melaksanakan tugas-tugas atau mencapai tujuan.

5. Fungsi pengendalian dan evaluasi

Anggaran dapat berfungsi sebagai alat pengendalian kegiatan karena

anggaran yang sudah disetujui merupakan komitmen daripada

pelaksana yang ikut berperan serta didalam penyusunan anggaran

6. Fungsi pendidikan

Anggaran juga berfungsi sebagai alat untuk mendidik para manajer

mengenai bagaimana bekerja scara terperinci pada pusat pertanggung

jawaban yang dia pimpin dan sekaligus menghubungkan dengan pusat

pertanggung jawaban yang lain didalam organisasi yang bersangkutan.

Penganggaran atau perencanaan laba mempunyai beberapa

keuntungan sebagi berikut :

1. Tersedia suatu pendekatan disiplin untuk menyelesaikan masalah

2. Membantu manajemen membuat studi awak terhadap

,masalah-masalah dihadapi oleh suatu organisasi dan membiaskan manajemen

untuk mempelajari dengan seksama masalah tersebut untuk diambil

keputusan.

3. Menyediakan cara-cara untuk menformalisasi usaha perencanaan.

4. Menutup kemacetan potensial sebelum kemacetan tersebut terjadi.

5. Mengembangkan dan mendorong sikap kesadaran serta

memaksimalkan pemanfaatan sumber-sumber perusahaan.

6. Membantu mengkoordinasikan dan menyusun rencana operasi.

7. Memberi kesempatan kepada organisasi untuk meninjau kembali

terhadap kebijakan dan pedoman dasar yang sudah ditetukan.

8. Mengkoordinasikan, menghubungkan, danmembantu mengarahkan

modal keseluhan yang paling menguntungkan.

9. Mendorong suatu standart prestasi yang tinggi dengan

2.2.3.4. Jenis-Jenis Anggaran

Appropriation Budget adalah menupakan anggaran biaya yang

tidak dapat dikategorikan sebagai bagian dari anggaran-anggaran

sebelumnya (Saputro dan. Asri, 1995;433),misalnya:

a. Anggaran Pemliharaan

b. Anggaran Penelitian

Menurut Nafarin (2000 : 17)anggaran dapat dikelompokan dari

beberapa sudut pandangan berikut ini:

1. Menurut dasar penyusunan, anggaran tertidiri dari:

a. Anggaran Variabel, yaitu anggaran yang disusun berdasarkan

interval (kisar) kapasitas (aktivitas) tetentu dan pada intinya

merupakan seri anggaran yang dapat disesuaikan pada

tingkat-tingkat aktifitas (kegiatan) yang berbeda.

b. Anggaran kontinyu, adalah anggaran yang dibuat untuk

mengadakan perbaikan anggaran yang pernah dibuat, misalnya tiap

bulan diadakan perbaikan, sehingga anggaran yang dibuat dalam

setahun mengalami perubahan.

2. Menurut jangka waktunya, anggaran terdiri atas :

a. Anggaran jangka pendek adlah anggaran yang dibuat dengan

jangka waktu paling lama sampai satu tahun.

b. Anggaran jangka panjang adalah anggaran yang dibuat lebih dari

2.2.3.5.Macam Anggaran

Menurut Munandar (1985 ; 33) dalam perusahaan industri

anggaran ada :

1. Anggaran penjualan adalah anggaran yang merencanakan secara lebih

baik terperinci tentang penjualan perusahaan selama periode yang akan

datang.

2. Anggaran produksi adalah anggaran yang merencanakan secara lebih

terperinci tentang kegiatan-kegiatan perusahaan dibidang produksi

selama periode yang akan datang.

3. Anggaran biaya administrasi adalahanggaran yang merencanakan

secara lebih terperinci tentang biaya-biaya kantor administrasi selama

periode yang akan datang.

4. Anggaran persediaan adalah anggaran yang merencanakan secara lebih

terperinci tentang persediaan barang selama periode yang akan datang.

2.2.3.6. Manfaat Anggaran

Menurut Supriyono (1987 : 343) anggaran mempunyai menfaat

sebagai berikut :

1. Sebagai alat untuk mengkoordinasi kegiatan.

2. Sebagai alat komunikasi dengan bawahan tentang apa yang akan

dilakukan oleh perusahaan.

3. Sebagai alat memotivasi karyawan agar berupaya mencapai sasaran

4. Sebagai landasan kegiatan.

5. Sebagai alat untuk mengukur prestasi para pelaksanaan anggaran.

6. Sebagai alat untuk membina dan meningkatkan kemampuan

melaksanakan anggaran.

2.2.3.7.Anggaran dan Fungsi Manajemen

Menurut Sukarno dan Fuad (200:5) manajemen diartikan sebagai

suatu kegiatan untuk mengadakan perencanaan (planning), mengadakan

pengkoordinasi (organizing), mengadakan penyusunan pegawai (staffing),

serta mengadakan pengawasan (controlling) terhadap orang-orang dan

barang-barang untuk mencapai tujuan tertentu yang telah ditetapkan.

Dari pengertian ini tampak bahwa terdapat lima fungsi manajemen

yaitu :

a. Menyusun 74 rencanakan untuk dijadikan sebagi pedoman kerja

(planning).

b. Menyusun struktur organisasi kerja yang merupakan pembagian

wewenang dan pembagian tanggung jawab terhadap keryawan

perusahaan (organizing).

c. Membimbing member petunjuk dan mengarahkan karyawan

(directing).

d. Bahwa manjer hendakny menunjuk orang-orang yang tepat dan

qualified, dengan memberikan motivasi kerja yang insentif yang sesuai

(staffing).

e. Mengadakan pengawasan terhadap kerja para karyawan didalam

Sebagai telah diuraikan, anggaran adalah pendekatan yang formil

dan sistematis dari pelaksanaan tanggung jawab manajemen didalam

perencanaan,koordinasi dan perencanaan. Dengan demikian Nampak

bahwa anggaran adalah alat bagi manajemen untuk membantu

menjelaskan fungsi-fungsinya.

Oleh karena anggaran hanyalah sebagai suatu alat bagi manajemen,

maka meskipun anggaran telah disusun dengan begitu sempurna, namun

kehadiran manajemen masih mutlak diperlukan.Anggaran yang baik dan

sempurna tidak akan menjamun bahwa pelaksanaan dan realisasinya nanti

juga akan baik dan sempurna. Tanpa dikelola oleh tangan-tangan manajer

yang terampil dan berbakat mustahil anggaran dapat bermanfaat

sebagaimana yang diharapkan.

Menurut Tjiptono dan Diana (1995 : 264) dalam pendekatan

tradisional, manajer membagikan wewenang dari atas ke bawah melalui

peraturan dan kebijakan. Dalam TQM manajer puncak masih memegang

wewenang, tetapi dibagikan dengan mengkomunikasikan pandangannya

dan memperdayakan para karyawan untuk merealisasikan pandangan

tersebut.

2.2.4. Kinerja Manajerial

2.2.4.1. Pengertian Kinerja Manajerial

Istilah kinerja dari kata job performance atau actual Performance

(prestasi kerja atau prestasi sesungguhnya yang dicapai olek seseorang )

kuantitas yang dicapai untuk seorang pegawai dalam mel;aksanakan

tugasnya sesuai tanggung jawab yang diberikan kepadanya.

Menurut Mulyadi ( 1998 : 164)

Seseorang yang memegang posisi manajerial diharapkan mampu

mampu menghasilkan suatu kinerja manajerial. Berbeda dengan kinerja

karyawan yang pada umumnya bersifat konkrit, kinerja manajerial adalah

bersifat abstrak dan kompleks. Manager menghasilkan kinerja dengan

mengerahkan bakat dan kemampuan, serta usaha beberapa orang lain yang

berada di daerah wewenangnya.

Berdasarkan penjelasan diatas, maka dapat disimpulkan bahwa

kinerja manajerial merupakan proses yang dilakukan oleh seorang manajer

yang membutuhkan waktu yang melibatkan satu atau beberapa elemen

kunci yang harus diatur. Kinerja tidak untuk mengatur semua aktifitas yang

dapat mempengaruhi kinerja sekarang, tetapi juga untuk mempengaruhi

kinerja masa yang akan datang.

2.2.4.2. Tugas-Tugas Manager

Menurut Handoko, (1997 : 29) tugas-tugas para manager itu sendiri

adalah :

a. Manajer bekerja dengan melalui orang lain. Manager tidak hanya

berhubungan dengan para bewahan dan atasan tapi juga manager

lainnya dalam organisasi serta berhubungan dengan individu-individu

b. Manager memadukan dan menyeimbangkan tujuan-tujuan yang

saling bertentangan dan menerapkan prioritas-prioritas.

c. Manger bertanggung jawab dan mempertanggung jawabkan atas

kegiatan-kegiatan yang harus diselesaikan dan tugas bawahan.

d. Manager harus berfikir secara analitis dan konseptual. Mampu

memilih-milih masalah, menganalisa komponen-komponen

permasalahandan memberikan solusi permasalah tersebut dan menjadi

pemikir konseptual dengan memandang keseluruhan tugas dan

menmgkaikan tugas dengan yang lain.

e. Manager adalah mediator permasalahan dalam organisasi baik dalam

hal individu maupun antar unit kerja.

f. Manager adalah politis, yaitu mengkampanyekan program,

mengembangkan hubungan untuk mendapatkan dukungan atas

kegiatan-kegiatan usulan –usulan dan keputusan-keputusannya.

g. Manager adalah diplomat, manager mampu menjadi wakil

(presentatif) pada pertemuan organisasional ataupun dengan pihak lain.

h. Manager mengambil keputusan – keputusan yang sulit. Organisasi

selalu menghadapi permasalahan yang banyak, untuk sebab itu

manager diharapkan dapat menemukan pemecahan berbagai

permasalahan dan pengambilan keputusan yang tepat.

2.2.4.3. Faktor Penyebab Kegagalan Kinerja Manajerial

Faktor-faktor penyebab manajer tidak menghasilkan kinerja dari

a. Kemungkinan manajer tidak memahami kinerja yang diharapkan dari

posisinya sebagai manager.

b. Kemungkinan manajer tidak memahami peran manajerial yang

disandangnya.

c. Kemungkinan manajer tidak memiliki managerial skill yang

diperlukan untuk menghasilkan kinerja manajerial.

d. Kemungkinan manajer tidak memiliki semangat untuk menfokuskan

dan mendorong usahanya dalam menghasilkan semangat kinerja

manajerial.

2.2.4.4. Variabel Moderating Sebagai Pendekatan Kontijensi

Hasil penemuan dalam penelitian menunjukkan bahwa ada

ketidakkonsistenan antara satu peneliti dengan peneliti lainnya du dalam

melihat hubungan antara partisipasi penyusunan anggran dengan kinerja

manajerial. Riyadi (2000:137) mengemukakan bahwa untuk menyesuaikan

perbedaaan dari berbagai hasil penemuan tersebut bisa dilakukan dengan

menggunakan pendekatan kontijensi ( contingency approach).

Penggunaan kerangka tersebut memungkinkan adanya variabel lain

bertindak sebagai moderating atau intervening yang mempengaruhi

hubungan antara partisipasi penyusunan anggaran dengan kinerja

manajerial.Nazir (1998 : 150) menjelaskan bahwa faktor moderating

adalah faktor atau variabel yang mempengaruhi (memperkuat dan

memperlemah) antara variabel independen dan dependen. Sedangkan

faktor intervening dalah faktor atau variabel yang mempengaruhi

Dalam penelitian ini,pendekatan kontijensi dan diadopsi untuk

mengevaluasi keefektifan partisipasi penyusunan anggaran tergantung

pada faktor-faktor kontektual organisasional dan sifat psikologis

karyawan.

Faktor kontijensi yang dipilih dalam penelitian ini adalah gaya

kepemimpinan yang dimiliki manajer untuk variabel psikologi karyawan.

Sedangkan untuk moderating kontektual organisasionalnya adalah

gaya kepemimpinan yang dimiliki, oleh seorang manajer dalam memimpin

perusahaan dan ketidakpastian lingkungan.Ketiga faktor kontijensi

tersebut berperan sebagai variabel moderating didalam hubungan antara

partisipasi penyusunan anggaran dengan kinerja manjerial.

Govindajaran (1986 : 739) untuk menyelesaikan pertentangan dari

berbagai hasil penelitian dapat digunakan faktor kontijensi yang

memungkinkan variabel-variabel lain menjadi faktor moderating (faktor

yang mempengaruhi hubungn antara dua variabel) atau intervening (faktor

yang dipengaruhi oleh satu variabel dan mempengaruhi variabel lainnya)

yang mempengaruhi hubungan partisipasi penyusunan anggaran dengan

kinerja manajerial.

2.2.4.5. Variabel Moderating dan Variabel Intervening

Menurut Umar (2003 : 65) variabel moderating adalah variabel

yang dapat memperkuat atau memperlemah arah hubungan antara variabel

Menurut Umar (2003 : 65) variabel intervening adalah variabel

yang mempengaruhi hubungan langsung antara variabel independen dan

variabel dependen, sehingga akan terjadi hubungan yang tidak

langsung.Variabel intervening merupakan variabel yang terletak diantara

variabel-variabel independen dan variabel dependen, sehingga variabel

independen tidak langsung menjelaskan atau mempengaruhi variabel

dependen.

2.3. Teori Yang Melandasi Pengaruh Gaya Kepemimpinan Terhadap

Hubungan Antara Partisipasi Penganggaran Dengan Kinerja

Manajerial

Teori Jalur – Tujuan (Path-Goal Theory) yang dikemukakan oleh

Martin Evans Dan Robert House berusaha untuk menjelaskan pengaruh

perilaku pimpinan terhadap motivasi,kepuasan,dan pelaksanaan pekerjaan

bawahannya.

Adapun Path-Goal Theory versi House,mengemukan empat tipe

atau gaya utama kepemimpinan sebagai berikut :

1. Kepemimpinan Direktif. Tipe ini sama dengan model kepemimpinan

yang otokratis dari Lippi dan White. Bawahan tahu senyatanya apa

yang diharapkan darinya dan pengarahan yang khusus diberikan oleh

pemimpin.Dalam model ini tidak ada partisipasi dari bawahan.

2. Kepemimipian yang mendukung (Suportive Leadership).

Kepemimpinan model ini mempunyai kesediaan untuk menjelaskan

sendiri, bersahabat, mudah didekati, dan Mempunyai perhatian

3. Kepemimpinan Partisipatif. Gaya kepemimpinan ini,pemimpin

berusaha meminta dan mempergunakan saran-saran dari para

bawahannya.Namun pengambilan keputusan masih tetap berada

padanya.

4. Kepemimpinan yang berorientasi kepada prestasi.Gaya kepemimpinan

ini menetapkan serangkaian tujuan yang menantang para bawahannya

untuk berprestasi. Demikian pula pemimpin menberikan kenyakinan

kepada mereka bahwa mereka mampu melaksanakan tugas pekerjaan

mencapai tujuan secara baik.

Berdasarkan teori diatas, maka peneliti menyimpulkan bahwa

dengan menggunakan salah satu dari empat gaya tersebut dan dengan

mempertimbangkan faktor-faktor seperti yang diuraikan tersebut,maka

pemimpin berusaha mempengaruhi persepsi bahawannya dan

memotivikasikannya.Selain itu dengan adanya partisipasi anggaran

memberikan kesempatan bagi manager atas maupun bawah untuk ikut

menyusun anggaran.

Hal ini dikuatkan oleh Mangkunegara (2005:102) yang menyatakan

bahwa pimpinan harus memperhatikan kepada pegawai tentang pentingnya

tujuan dari suatu pekerjann agar meningkatkan minat pegawai terhadap

mencapai tujuan yang diharapkan oleh pemimpin.Berdasarkan uraian teori

diatas,maka hipotesis diajukan adalah sebagai berikut :

“Gaya kepemimpinan berpengaruh positif terhadap hubungan

2.4. Pengaruh Ketidakpastian lingkungan Pada Hubungan antara

Partisipasi Penganggaran terhadap Kinerja Manajerial.

Dalam lingkungan yang dinamis selalu mengalami lebih banyak

ketidapastiang dalam pengambilan keputusan tidak peduli apakah

lingkungannya sederhana atau rumit.selisih ketidakpastian yang terlihat

pada unit-unit penentu dalam lingkungan yang sederhana dengan yang

berada dalam lingkungan rumit tidak begitu nyata kecuali bila lingkungan

unit penentu adalah dinamis juga (Duncan,1972).Ketidakpastian

lingkungan yang berfungsi sebagai variabel moderating akan

mempengaruhi hubungan antara parsipasi penganggaran dan kinerja

manajerial.

Hal tersebut dapat dikuatkan oleh toeri ketidakpastian dan

ketergantungan yang dikemukakan oleh M.T. Hanna dan J.H.Freeman

yang menyatakan bahwa lingkunagn secara keseluruhan dapat dipandang

sebagai sumber informasi dan stock sumber daya (Stoner,1992:139).

Jika kondisi ketidakpastian lingkungan tinggi,maka manajer

memerlukan informasi system akuntansi manajemen untuk mengatasi

ketidakpastian dan membuat keputusan menjadi lebih tepat (Galbraith

1973).Sebaliknya dalam penganggaran apabila ketidakpastian lingkungan

rendah sehingga interprestasi lingkungan relatif lebih mudah manajer

secara relative dapat membuat prediksi yang akurat (Gul dan Chia,1994).

“Bahwa ketidakpastian lingkungan berpengaruh positif pada

2.5. Teori Yang Melandasi Hubungan Partisipasi Penganggaran dengan

Kinerja Manajerial

Penganggaran secara partisipatif diharapkan dapat meningkatkan

kinerja manajer, yaitu ketika suatu tujuan dirancang dan secara partisipasi

disetujui maka karyawan akan menginternalisasikan tujuan yang ditetapkan

dan memiliki rasa tanggungjawab pribadi untuk mencapainya karena

mereka ikut terlibat dalam penyusunan anggaran (Milani,1975)

Untuk memanfaatkan keinginan dan kemampuan kerja bawahan

mereka yang merupakan bawahan sejak lahir, para manajer hendaknya

memberikan suatu iklim yang konduksif bagi perkembangan pribadi.

Dalam hal ini,manajemen partisipatif adalah model yang ideal.

(Thoha,1992:24)

Semakin banyak aktivitas-aktivitas seseorang yang dilakukan

dengan orang lain,semakin beraneka ragam interaksinya dan juga semakin

kuat tumbuhnnya sentiment mereka. Semakin banyak interaksi diantara

orang-orang,semakin tinggi kemungkinan aktivitas dan sentiment yang

ditularkan pada orang lain,maka semakin banyak

kemungkinan-kemungkinan ditularkan aktivitasnya dan interaksinya. (Thoha,1992:242)

Dari beberapa pernyataan diatas,dapat disimpulkan manager yang

dilibatkan dalam penyusunan anggaran akan merasa bertanmggung jawab

atas tujuan yang ingin dicapai dan hal itu dapat meningkatkan kinerja para

dalam meningkatkan kinerja manajerial.Berdasarkan uraian diatas,maka

hipotesis yang diajukan sebagai berikut :

“Hubungan partisipasi penganggaran berpengaruh positif terhadap

peningkatan kinerja manajerial.”

2.6. Pengaruh Gaya Kepemimpinan dan Ketidakpastian lingkungan

terhadap Hubungan antara Partisipasi Penganggaran Terhadap

Kinerja Manajerial

Gaya kepemimpinan terhadap kinerja manjerial akan berpengaruh

pada lingkungan yang dinamis dalam pengambilan keputusan

penganggaran oleh manajer secara akurat.

Penganggaran secara partisipatif diharapkan dapat meningkatkan

kinerja manajer, yaitu ketika suatu tujuan dirancang dan secara partisipasi

disetujui maka karyawan akan menginternalisasikan tujuan yang ditetapkan

dan memiliki rasa tanggungjawab pribadi untuk mencapainya karena

mereka ikut terlibat dalam penyusunan anggaran (Milani,1975).Maka Gaya

kepemimpinan dan ketidakpastian lingkungan pada hubungan partisipasi

penganggaran akan mempengaruhi peningkatan kinerja manajerial.

2.7. Kerangka Pikir

Berdasarkan landasan teori yang telah dikemukakan diatas, maka

Gambar 2.1

2.8. Hipotesis

1. Partisipasi yang tinggi dalam penyusunan anggaran akan meningkatkan

kinerja manajerial.

2. Kesesuaian antara partisipasi penyususnan anggaran dengan faktor

ketidkpastian lingkungan berpengaruh terhadap kinerja manajerial.

3. Kesesuaian antara partisipasi penyusunan anggaran dengan faktor gaya

kepemimpinan berpengaruh terhadap kinerja manajerial. Partisipasi

Penganggaran (X1)

Kinerja Manjerial (Y)

Uji Statistik : Analisis Regresi dengan Uji Nilai Selisih Mutlak

Gaya Kepemimpinan (X3)

Definisi Operasional dan Pengukuran Variabel

Penelitian ini menggunakan tiga jenis variabel, yaitu variabel

bebas,Variabel moderating, variabel terikat. Partisipasi penganggaran (X1)

sebagai variabel bebas. Ketidakpastian Lingkungan (X2) dan gaya

kepemimpinan (X3) dan sebagai variabel moderating, sedangkan variabel

terikat (Y) adalah kinerja manajerial.Agar tidak menimbulkan interprestasi

yang berbeda, maka secara operasional variabel-variabel tersebut

didefinisikan sebagai berikut :

1. Partisipasi penganggaran (X1)

Adalah tingkat seberapa jauh keterlibatan dan pengaruh individu

(manajer) dalam proses penyusunan anggaran.

2. Ketidakpastian Lingkungan (X2)

Menunjukkan persepsi manajer dari faktor-faktor diluar perusahaan,

seperti lingkungan industri, ekonomi, teknologi, persaingan dan

lingkungan pelanggan.

Dengan indikator yang digunakan :

a. Hal yang terjadi pada industri

b. Banyak produk dan jasa baru yang telah dipasarkan dalam industri

c. Tingkat kestabilan lingkungan eksternal (ekonomi dan teknologi)

di perusahaan.

d. Klasifikasi aktivitas-aktivitas pasar para pesaing selama 5 tahun

terakhir.

e. Selera dan preferensi para pelanggan selama 5 tahun terakhir.

f.Kendala-kendala hukum, politik, dan ekonomi yang mengelilingi

perusahaan 5 tahun terakhir.

g. Penemuan-penemuan ilmiah yang muncul di industri

3. Gaya kepemimpinan (X3)

Adalah ciri khas yang dipunyai pemimpin dalam memberikan motivasi

dan semangat kepada bawahannya serta sekaligus memberikan

keputusan atau kebijakan yang baik dalam suatu orginasasi.

Dengan indikator yang digunakan adalah :

a. Kejelasan dalam memberikan pengarahan dan cara mengerjakan

tugas (telling)

b. Pemimimpin menerangka keputusan yang diambil (selling)

c. Pemimpin mengajak pekerja untuk membuat keputusan bersama

(participating)

d. Pemimpin menyerahkan pelaksanaan tugas / pekerjaan sepenuhnya

4. Kinerja Manajerial (Y)

Yaitu hasil kerja secara kualitas dan kuantitas yang dicapai untuk

seorang pegawai dalam melaksanakan tugasnya sesuai tanggungjawab

yang diberikan kepadanya.

Dengan indikator yang digunakan:

a. Perencanaan

b. Investivigasi

c. Evaluasi

d. Pengawasan

e. Pemilihan Staff

f. Negosiasi

g. Perwakilan

h. Kinerja secara keseluruhan

Tehnik Pengukuran Variabel

Tehnik pengukuran yang digunakan dalam penelitian ini adalah

skala semantic defferesial sedangkan skala pengukurannya menggunakan

skala interval.

Skala semantic differensial adalah skala yang digunakan untuk

mengukur obyek-obyek yang bersifat psikologikal, sosial maupun fisik.

Skala ini tersususn dalam satu garis kontinum dengan jawaban sangat

positifnya terletak disebelah kanan, jawaban sangat negatifnya terletak

disebelah kiri atau sebaliknya, jawaban posotifnya terletak disebelah

kiri,dan jawaban negatifnya terletak disebelah kanan (Sumarsono,2004:25)

1 2 3 4 5 6 7 Sangat tidak setuju Sangat setuju

Jawaban dengan nilai 1 sampai 3 berarti cenderung sangat tidak

setuju dengan pertanyaan yang diberikan, nilai 4 merupakan tengah antara

sangat tidak setuju dengan sangat setuju dengan pertanyaan yang

diberikan,jawaban antara 5 sampai 7 berarti cenderung sangat setuju

dengan pertanyaan yang diberikan.

Kuesioner/ item pertanyaan dalam penelitian ini bersumber dari

Nasir M yang disesuaikan dengan model penelitian ini. Kuesioner/item

pertanyaan yang digunakan dalam penelitian ini untuk masing-masing

variabel adalah sebagai berikut :

1. Variabel partisipsi penganggaran sebanyak enam(6) item pertanyaan.

2. Variabel Ketidakpastian lingkungan sebanyak tujuh (7) item

pertanyaan.

3. Variabel Gaya Kepemimpinan sebanyak empat (4) item pertanyaan.

4. Variabel Kinerja Manajerial sebanyak delapan (8) item pertanyan.

Tehnik Pengambilan Sampel

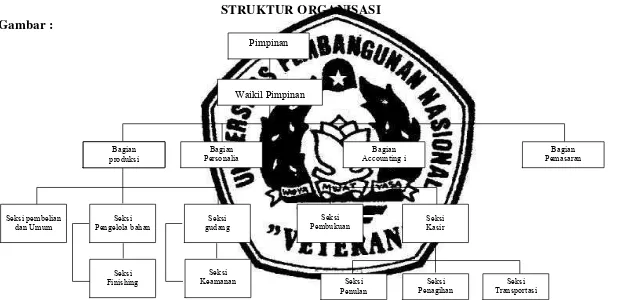

a. Obyek dan Populasi

Obyek yang digunakan dalam penelitian ini adalah PT. Unilever

Indonesia Tbk Jl. Rungkut Industri IV/5-11 Surabaya, Disini Populasi

adalah Suatu kelompok dari elemen penelitian,dimana elemen adalah

unit terkecil yang merupakan sumberdata yang diperlukan.Sedangkan

populasi yang digunakan dalam penelitian ini adalah 1 orang manajer

dan 1 orang asisten manajer perusahaan yang berjumlah 28 orang,

1. Bagian Produksi dan Asisten Bagian Produksi

2. Bagian Personalia dan Asisten Bagian Personalia

3. Bagian Accounting dan Asisten Bagian Accounting

4. Bagian Pemasaran dan Asisten Bagian Pemasaran

5. Seksi Pengelola Bahan dan Asisten Seksi Pengelola Bahan

6. Seksi Gudang dan Asisten Seksi Gudang

7. Seksi Finishing dan Asisten Seksi Finishing

8. Seksi Pembukuan dan Asisten Seksi Pembukuan

9. Seksi Keamanan dan Asisten seksi keamanan

10.Seksi Pembelian & Umum dan Asisten Seksi Pembelian &

Umum

11.Seksi Penjualan dan Asisten Seksi Penjualan

12.Seksi Penagihan dan Asisten Seksi Penagihan

13.Seksi Kasir dan Asisten Seksi Kasir

14.Seksi Transportasi dan Asisten Seksi Transport

b. Sampel

Tehnik pengambilan sampel yang digunakan dalam penelitian ini

adalah Purposive Sampling. Dengan beberapa ciri-ciri membuat

anggaran; Anggaran harus realistis, Anggaran harus luwes, Anggaran

harus kontinyu. Berdasarkan ciri-ciri diatas maka yang memenuhi

syarat untuk dijadikan sampel sebanyak 26 orang yaitu manajer dan

asisten manajer. PT.Unilever Indonesia,Tbk tersebut dapat dengan

Tehnik Pengumpulan Data

Jenis Data

Jenis data yang digunakan dalam penelitian meliputi (Nazir,

1988 : 58) :

a. Data Primer

Adalah data yang langsung didapart dari perusahaan yang diteliti baik

perorangan atau staff dari perusahaan yang diteliti seperti data hasil

kuisoner.

b. Data Sekunder

Data yang sudah disusun oleh pihak perusahaan, srtuktur , organisasi,

proses dan jenis produksi dan