SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan dalam Memperoleh Gelar Sarjana Ekonomi

Pr ogram Studi Akuntansi

Diajukan Oleh : VIVIN ERNAWATI 0913010156 / FE/ EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Diajukan Oleh : VIVIN ERNAWATI 0913010156 / FE/ EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

USULAN PENELITIAN

Diajukan Kepada Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Untuk Menyusun Skripsi S-1 Pr ogram Studi Akuntansi

Oleh :

VIVIN ERNAWATI 0913010156 / FE/ EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SURABAYA GENTENG

Disusun Oleh : Vivin Ernawati 0913010159/FE/EA

Telah dipertahankan dihadapan dan diter ima oleh

Tim Penguji Skr ipsi Program studi Akuntansi Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Pada Tanggal : 31 Mei 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr s. Ec. Tamadoy Thamr in, MM. Dr s. Ec. Eko Riadi, MAks.

Sekr etaris

Dr. Gideon.SB, MSi.

Anggota

Dr s. Ec. Tamadoy Thamr in, MM.

Mengetahui,

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

PAJ AK PENGHASILAN PADA KANTOR PELAYANAN PAJ AK PRATAMA SURABAYA GENTENG

Yang diajukan

Vivin Ernawati

0913010156/FE/EA

Telah Diseminarkan Dan Disetujui Untuk Mengikuti Ujian Skripsi Oleh

Pembimbing Utama

Drs. Ec. Tamadoy Thamrin, MM

Tanggal : . . .

NIP. 19630524 198803 1001

Mengetahui,

Ketua Program Studi Akuntansi

PAJ AK PENGHASILAN PADA KANTOR PELAYANAN PAJ AK PRATAMA SURABAYA GENTENG

Yang diajukan

Vivin Ernawati

0913010156/FE/EA

Disetujui Untuk Mengikuti Ujian Lisan Oleh

Pembimbing Utama

Drs. Ec. Tamadoy Thamrin, MM

Tanggal : . . .

NIP. 19630524 198803 1001

Mengetahui,

Wakil Dekan I Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Segala puji Bagi ALLAH Yang Maha Mulia, Tuhan yang selalu memberikan

nikmat yang begitu besar dan sempurna, yang meridhoi Islam sebagai agama kita dan

mengutus Nabi terkasih Muhammad SAW. Ke seluruh umat manusia. Semoga

shalawat serta salam senantiasa tercurahkan selalu kepada beliau, juga seluruh

keluarga, dan sahabatnya.

Hamparan rasa syukur selalu kepada ALLAH SWT karena atas berkah dan

rahmat, taufik, dan hidayah-Nya penyusun dapat menyelesaikan Skripsi yang

berjudul “PENGARUH TINGKAT KEPATUHAN WAJ IB PAJ AK TERHADAP

PENERIMAAN PAJ AK PENGHASILAN PADA KANTOR PELAYANAN

PAJ AK PRATAMA SURABAYA GENTENG”

Penyusunan Skripsi ini dimaksudkan untuk memenuhi salah satu prasyarat

kelulusan dalam mencapai gelar Sarjana Ekonomi pada Fakultas Ekonomi Jurusan

Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur. Penulis

menyadari bahwa penyusunan Skripsi ini dapat selesai berkat bantuan, bimbingan,

saran, dukungan, dan petunjuk dari berbagai pihak.

Pada kesempatan ini penulis menyampaikan rasa terima kasih dan

penghargaan yang setinggi-tingginya kepada semua pihak yang telah mendukung

ii

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Hero Priono, SE, M.Si, Ak, selaku Kepala Program Studi

Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Jawa Timur.

4. Bapak Drs. Ec. Tamadoy Thamrin, MM, selaku Dosen Pembimbing yang

telah memberikan bimbingan dan pengarahan selama penyusunan penelitian

Skripsi.

5. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

6. Bapak Janti Saragih selaku Kepala Bidang P2Humas Kantor Wilayah

Direktorat Jendral Pajak Jawa Timur I yang telah mengeluarkan suran ijin

penelitian skripsi.

7. Bapak Zauki selaku staf Bidang P2Humas Kantor Wilayah Direktorat Jendral

Pajak Jawa Timur I yang telah membimbing dan memberikan pengetahuan

tentang perpajakan.

8. Bapak Anang selaku Ketua Bidang Pelayanan KPP Pratama Surabaya

Genteng yang telah memberikan Ijin, Bimbingan dan Pengarahan untuk

terima kasih saja tidak cukup untuk menggambarkan wujud penghargaan

penulis.

10.Kakak tercinta yaitu Mas Umar dan Mas Mahrus yang selalu memberikan

bantuan secara finansial dari awal perkuliahan sampai saat ini kepada penulis

dan memberikan dorongan semangat juga motivasi agar penulisan skripsi ini

cepat terselesaikan.

11.Sahabat terbaik, Invoni Dwi A, Sri Indriani, Maya Lendo W.H, Rendy

Ardyansyah, Rachmad Iqbal, Ellis Hadi, yang telah memberi dan membantu

menyelesaikan Penelitian Skripsi ini.

12.Partner tercinta, Septian Candra Witama yang selalu memberikan motivasi

agar penelitian ini cepat terselesaikan dengan baik.

Penulis sangat menyadari bahwa Penelitian Skripsi ini masih sangat jauh dari

sempurna dan banyak kekurangannya. Hal ini disebabkan pengetahuan dan

pengalaman penulis yang belum mencukupi serta terbatasnya waktu, oleh karena itu

penulis sangat mengharapkan saran dan kritik ke arah perbaikan agar Skripsi ini

iv

Wassalamualaikum.wr.wb.

Surabaya, 21 Februari 2013

Penulis

KATA PE NGANTAR ... i

DAFTAR ISI ... v

DAFTAR TABEL DAN GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAK ... xi

BAB I : PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan dan Batasan Masalah ... 6

1.2.1. Rumusan Masalah ... 6

1.2.2. Batasan Masalah ... 6

1.3. Tujuan dan Manfaat Penelitian ... 7

1.3.1. Tujuan Penelitian ... 7

1.3.2. Manfaat Penelitian ... 7

1.4. Sistematika Penulisan ... 9

BAB II : TINJ AUAN PUSTAKA ... 11

2.1. Penelitian Terdahulu ... 11

vi

2.2.3.1. Fungsi Penerimaan (budgeter) ... 18

2.2.3.2. Fungsi Mengatur (regular) ... 18

2.2.4. Asas Pemungutan Pajak ... 19

2.2.5. Kepatuhan Wajib Pajak ... 20

2.2.6. Pajak Penghasilan Pasal 21 ... 22

2.2.7. Surat Pemberitahuan (SPT) ... 23

2.2.7.1 Pengaruh SPT yang dilaporkan terhadap Penerimaan Pajak ... 25

2.2.8. Surat Himbauan ... 26

2.2.8.1 Pengarh Surat Himbauan Terhadap Penerimaan Pajak ... 26

2.3. Kerangka Pemikiran ... 27

2.4. Hipotesis ... 28

BAB III : METODE PENELITIAN ... 30

3.1. Definisi Operasional dan Pengukuran Variabel ... 30

3.1.1. Definisi Operasional ... 30

3.1.2. Pengukuran Variabel ... 30

3.4. Metode Pengumpulan Data ... 33

3.5. Pendekatan dan Jenis Penelitian ... 34

3.6. Analisis Data ... 35

3.7. Uji Normalitas ... 36

3.8. Uji Asumsi Klasik ... 37

3.8.1. Uji Multikolineritas ... 37

3.8.2. Uji Heteroskedastisitas ... 38

3.8.3. Uji Autokolerasi ... 38

3.9. Uji Regresi Linier Berganda ... 39

3.10. Uji Hipotesis ... 39

3.10.1. Uji F (Uji Menyeluruh) ... 39

3.10.2. Uji t (Uji Parsial) ... 41

BAB IV : PEMBAHASAN DAN HASIL PENELITIAN ... 42

4.1. Deskripsi Kantor Pelayanan Pajak Pratama Surabaya Genteng ... 42

4.2. Deskripsi Variabel Penelitian ... 43

4.2.1. Pnerimaan Pajak Penghasilan Pasal 21 (Y) ... 43

viii

4.3.2. Hasil Uji Asumsi Klasik ... 48

4.3.3. Persamaan Regresi Linier Berganda ... 50

4.4. Uji Hipotesis ... 52

4.4.1. Uji F ... 52

4.4.2. Uji T ... 53

4.5. Pembahasan Hasil Penelitian... 54

4.5.1. Pengaruh SPT yang Dilaporkan Terhadap Penerimaan Pajak ... 54

4.5.2. Pengaruh Surat Himbauan Terhadap Penerimaan Pajak 55 4.5.3. Implikasi Hasil Penelitian ... 57

4.6. Perbedaan Penelitian Sekarang dengan Penelitian Terdahulu ... 58

4.7. Keterbatasan Penelitian ... 60

BAB V : PEMBAHASAN DAN HASIL PENELITIAN ... 61

5.1. Kesimpulan ... 61

5.2. saran ... 62

Tabel 1.2 Penerimaan Pajak Penghasilan Pasal 21 ... 5

Tabel 2.1 Persamaan dan Perbedaan Penelitian Terdahulu dengan Penelitian Sekarang ... 13

Tabel 4.1 Deskripsi Penerimaan Pajak Penghasilan Pasal 21 ... 44

Tabel 4.2 Deskripsi Jumlah SPT Masa PPh Pasal 21 yang Dilaporkan ... 44

Tabel 4.3 Deskripsi Jumlah Surat Himbauan yang Dikeluarkan ... 45

Tabel 4.4 Hasil Uji Normalitas... 49

Tabel 4.5 Nilai VIF ... 48

Tabel 4.6 Hasil Pengujian Glejser ... 49

Tabel 4.7 Durbin Watson ... 50

Tabel 4.8 Persamaan Regresi Linier Berganda ... 51

Tabel 4.9 Uji F dan Nilai Koefisien Determinasi... 52

Tabel 4.10 Hasil Uji t ... 53

Tabel 4.11 Perbedaan Penelitian Sekarang dengan Penelitian Terdahulu... 62

Gambar 2.1 Kerangka Pemikiran Teoritis ... 27

x Lampiran 2 : Output Uji Normalitas

Lampiran 3 : Output Uji Regresi Liner Berganda

Oleh Vivin Er nawati

ABSTRAK

Penerimaan pajak merupakan salah satu sumber pembiayaan negara. Upaya

pemerintah untuk meningkatkan penerimaan pajak salah satunya dengan adanya self

assessment system agar wajib pajak menjadi patuh dan siap menghadapi uji kepatuhan yaitu pemeriksaa pajak, atau dapat dikatakan bahwa meningkatnya penerimaan pajak akan meningkatkan produktivitas suatu negara. Penelitian ini bertujuan untuk mengetahui dan mengukur tingkat kepatuhan wajib pajak mempengaruhi penerimaan pajak penghasilan Pasal 21 pada Kantor Pelayanan Pajak Pratama Surabaya Genteng. Data dari penelitian ini diperoleh dari Kantor Pelayanan Pajak Pratama Surabaya Genteng. Pengambilan sampel menggunakan teknik

purposive sampling method. Data yang diperoleh di analisis dengan menggunakan regresi linier berganda dengan sebelumnya dilakukan uji asumsi klasik. Hasil penelitian menunjukkan, tingkat kepatuhan wajib pajak yang diukur dari jumlah Surat Pemberitahuan (SPT) yang disampaikan berpengaruh terhadap peningkatan penerimaan pajak penghasilan pasal 21 pada KPP. Tingkat kepatuhan wajib pajak yang diukur dari jumlah surat himbauan yang dikeluarkan tidak berpengaruh terhadap penerimaan pajak penghasilan pasal 21 pada KPP.

BAB I

PENDAHULUAN

1.1Latar Belakang

Pajak merupakan salah satu pemasukan negara yang terbesar, hal ini dapat dillihat dari Anggaran Pendapatan Belanja Negara (APBN) bahwa penerimaan negara dari sektor pajak merupakan primadona sejak penerimaan negara dari sektor migas yang nilainya merosot di pasar internasional. Pajak merupakan alternatif bagi pemerintah untuk meningkatkan penerimaanya sebagaimana telah direncanakan dalam Rencana Anggaran Pendapatan Negara (APBN).

Penerimaan pajak oleh negara salah satunya diperoleh dari pajak penghasilan. Pajak penghasilan adalah pajak yang dikenakan atas penghasilan yang diterima/diperoleh seseorang atau badan dalam tahun pajak atau bagian tahun pajak.

Salah satu perundang-undangan yang mengatur Pajak Penghasilan adalah UU No. 7 Tahun 1983, setelah mengalami beberapa kali perubahan terakhir diubah menjadi UU No. 36 Tahun 2008.

Pajak pengahasilan dapat dilihat dari 2 (dua) subjek yang berbeda yakni Orang Pribadi dan Badan. Pajak Penghasilan Badan umumnya lebih mudah teridentifikasi serta pemungutan pajak atas Badan jauh lebih optimal dari pada Pajak Penghasilan Orang Pribadi.

Pemerintah telah memberikan banyak kemudahan kepada wajib pajak untuk diberi kepercayaan dan kebebasan dalam menghitung pajak terutangnya terhadap penerimaan pajak penghasilan yang didapat. Tetapi di dalam praktek Undang-Undang tersebut masih menimbulkan dilema bagi pemerintah sebagai pemegang wewenang perpajakan dan wajib pajak masih kurang memahami isi dari surat setoran pajak, bahkan belum mengetahui dengan jelas teknik-teknik pengisian, sehingga masih terdapat anggapan yang keliru dalam pengisian surat setoran pajak. Namun sekarang ini, sikap wajib masih membawa dampak pada ketidakefektifan pelaksanaan yang diberikan oleh Direktorat Jenderal (Dirjen) Pajak, kemungkinan pajak yang terutang yang dilaporkan tidak lengkap dan tidak tepat sehingga merugikan kas negara. Untuk itu, wajib pajak dapat berimplikasi menurut kesadarannya dalam mematuhi peraturan perpajakan dan rasa patriotik dalam berbangsa dan bernegara agar penerimaan pajak yang setiap tahun kian meningkat

Kepatuhan wajib pajak yang terdaftar di Kantor Pelayanan Pajak dan telah melakukan kewajiban perpajakannya, yaitu dengan melunasi dan melaporkan SPT masa dan tahunannya tepat waktu (Oktaviani, 2007). Kepatuhan wajib pajak merupakan syarat agar penerimaan pajak negara meningkat. Dalam Asri (2008) disimpulkan bahwa terdapat pengaruh positif antara tingkat kepatuhan wajib pajak terhadap peningkatan penerimaan pajak pada Kantor Pelayanan Pajak Pratama Jakarta Grogol Petambunan. Jadi, semakin patuh wajib pajak melaporkan dan melunasi kewajiban perpajakannya maka penerimaan pajak pada KPP akan meningkat.

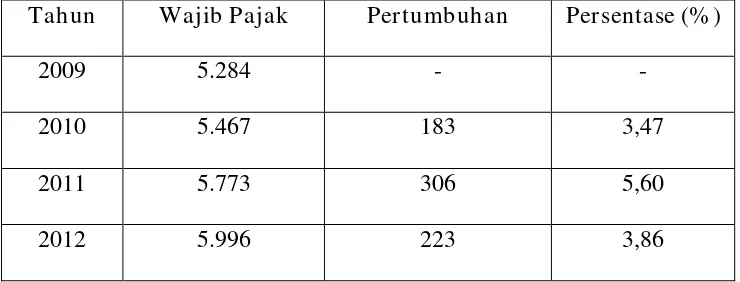

Di Kantor Pelayanan Pajak Pratama Surabaya Genteng, hingga tahun 2012 terdapat sebanyak 5.996 wajib pajak yang terdaftar. Tahun 2009 hingga tahun 2012, jumlah wajib pajak yang terdaftar pada Kantor Pelayanan Pajak Pratama Surabaya Genteng terus mengalami pertumbuhan. Pertumbuhan terbesar terjadi pada tahun 2011, yaitu sebesar 5,60 %

Tabel 1.1 J umlah Wajib Pajak yang Terdaftar pada Kantor Pelayanan Pajak Pratama Surabaya Genteng Periode 2009-2012

Tahun Wajib Pajak Pertumbuhan Persentase (% )

2009 5.284 - -

2010 5.467 183 3,47

2011 5.773 306 5,60

2012 5.996 223 3,86

Pertumbuhan tertinggi realisasi penerimaan pajak penghasilan pasal 21 pada KPP Surabaya Genteng terjadi pada tahun 2010, yaitu 27,5%. Periode 2009-2010 pertumbuhan penerimaan pajak pasal 21 mengalami penurunan. Jadi peningkatan jumlah wajib pajak yang terdaftar pada Kantor Pelayanan Pajak Pratama Surabaya Genteng tidak di ikuti dengan peningkatan Penerimaan Pajak penghasilan pasal 21.

Tabel 1.2 Penerimaan Pajak Penghasilan Pasal 21 pada Kantor Pelayanan Pajak Pratama Surabaya Genteng Periode 2009-2012

Tahun Penerimaan Pajak

Pertumbuhan Persentase (% )

2009 66.538.935.203 - -

2010 84.860.835.701 18.321.900.498 27,5 2011 70.704.051.641 (14.156.784.060) (16,7) 2012 81.700.655.002 10.996.603.361 15,5

Sumber : Kantor Pelayanan Pajak Pratama Surabaya Genteng

1.2Rumusan dan Batasan Masalah 1.2.1. Rumusan Masalah

Berdasarkan latar belakang yang dikemukakan di atas, maka rumusan masalah yang akan dibahas dalam skripsi ini adalah:

1. Apakah variabel jumlah SPT Masa PPh 21, merupakan wujud nyata dari tingkat kepatuhan wajib pajak berpengaruh terhadap penerimaan Pajak Penghasilan pasal 21?

2. Apakah variabel jumlah Surat Himbauan, merupakan wujud nyata dari tingkat kepatuhan wajib pajak berpengaruh terhadap penerimaan Pajak Penghasilan pasal 21?

1.2.2. Batasan Masalah

Pembatasan masalah yang dikaji merupakan salah satu aspek yang penting dalam penulisan skripsi ini. Pembatasan masalah dimaksudkan untuk menghindari adanya tumpang tindih pembicaraan di luar sasaran yang akan dicapai. Melalui pembatasan masalah ini, penulis akan memberikan batasan pengertian tentang ruang lingkup sasaran yang akan dikaji.

Tingkat Kepatuhan Wajib Pajak dalam penelitian ini dicerminkan dari variabel jumlah SPT Masa PPh 21 yang dilaporkan, dan Jumlah Surat Himbauan yang dikeluarkan pada KPP Surabaya Genteng per bulan dari bulan Januari sampai dengan Desember yaitu dari tahun 2009 sampai dengan tahun 2012.

1.3Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui apakah :

1. Apakah Jumlah SPT Masa yang dilaporkan dan Jumlah Surat himbauan, secara simultan berpengaruh terhadap penerimaan Pajak PPh pasal 21 pada Kantor Pelayanan Pajak Pratama Surabaya Genteng.

2. Apakah Jumlah SPT Masa yang dilaporkan dan Jumlah Surat himbauan, secara parsial berpengaruh terhadap penerimaan Pajak PPh pasal 21 pada Kantor Pelayanan Pajak Pratama Surabaya Genteng.

1.3.2 Manfaat Penelitian 1.3.2.1 Bagi Penelitian

1.3.2.2 Bagi Instansi Terkait

Sebagai bahan informasi pelengkap atau masukan sekaligus pertimbangan bagi pihak-pihak yang berwenang yang berhubungan dengan penelitian ini dalam penetapan kebijakan dan pelaksanaan peraturan perpajakan yang diterapkan pada Pajak Penghasilan pasal 21 untuk dapat mengoptimalkan penerimaan pajak negara.

1.3.2.3 Bagi Fakultas

Sebagai sarana untuk mengembangkan ilmu pengetahuan serta untuk mengevaluasi sejauh mana sistem pendidikan telah dijalankan sesuai dengan kebutuhan dan kondisi.

1.3.2.4 Bagi Peneliti Selanjutnya

1.4Sistematika Penulisan

Penulisan penelitian ini dikelompokan menjadi lima bab, yaitu bab pendahuluan, bab telaah pustaka, bab metode penelitian, bab pembahasan dan hasil penelitian, serta bab penutup.

BAB I PENDAHULUAN

Berisikan tentang latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian serta sistematika penulisan.

BAB II TELAAH PUSTAKA

merupakan telaah pustaka sebagai dasar berpijak dalam menganalisis permasalahan yang ada. Pada bagian ini berisi landasan teori dan penelitian terdahulu, kerangka pemikiran dan hipotesis.

BAB III METODE PENELITIAN

Mencakup variabel penelitian dan definisi operasional variabel, populasi dan sampel, jenis dan sumber data, metode pengumpulan data, dan metode analisis.

BAB IV PEMBAHASAN DAN HASIL PENELITIAN

BAB V PENUTUP

BAB II

TINJ AUAN PUSTAKA

2.1Penelitian Terdahulu

Untuk mendukung penelitian ini, akan dikemukakan hasil penelitian yang berhubungan dengan variabel dalam penelitian. Berikut ini adalah penelitian terdahulu yang berkaitan dengan penelitian ini.

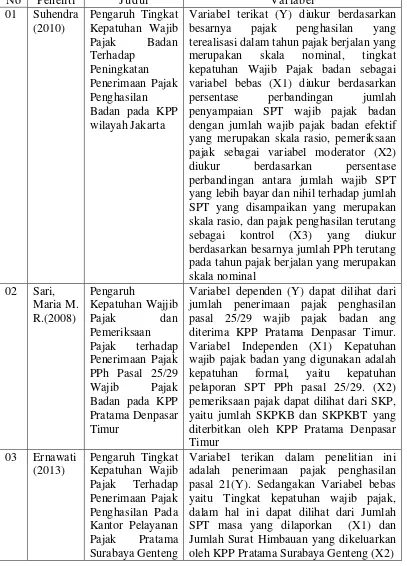

1. Peneliti : Suhendra (2010)

Judul : Pengaruh Tingkat Kepatuhan Wajib Pajak Badan Terhadap Peningkatan Penerimaan Pajak Penghasilan Badan pada KPP wilayah Jakarta Hasil Penelitian : Pengaruh yang sangat positif dan sangat kuat

antara kepatuhan wajib pajak terhadap penerimaan Pajak Pengahsilan Badan pada KPP Jakarta dengan koefisien korelasi sebesar 3,7% dari tingkat signifikansi 5%.

2. Peneliti :Sari, Maria. M.S (2008)

Hasil Penelitian :Analisi data dilakukan dengan dengan menggunakan teknik analisi regresi linier berganda. Berdasarkan hasil analisis diketahui bahwa kepatuhan wajib pajak dan pemeriksaan pajak secara simultan berpengaruh signifikan erhadap penerimaan pajak penghasilan pasal 25/29 wajib pajak badan pada Kantor Pelayanan Pajak Pratama Denpasar Timur periode 2004-2008.

Tabel 2.1 Persamaan dan Perbedaan Penelitian Terdahulu dengan Penelitian

Variabel terikat (Y) diukur berdasarkan besarnya pajak penghasilan yang terealisasi dalam tahun pajak berjalan yang merupakan skala nominal, tingkat kepatuhan Wajib Pajak badan sebagai variabel bebas (X1) diukur berdasarkan persentase perbandingan jumlah penyampaian SPT wajib pajak badan dengan jumlah wajib pajak badan efektif yang merupakan skala rasio, pemeriksaan pajak sebagai variabel moderator (X2) diukur berdasarkan persentase perbandingan antara jumlah wajib SPT yang lebih bayar dan nihil terhadap jumlah SPT yang disampaikan yang merupakan skala rasio, dan pajak penghasilan terutang sebagai kontrol (X3) yang diukur berdasarkan besarnya jumlah PPh terutang pada tahun pajak berjalan yang merupakan skala nominal jumlah penerimaan pajak penghasilan pasal 25/29 wajib pajak badan ang diterima KPP Pratama Denpasar Timur. Variabel Independen (X1) Kepatuhan wajib pajak badan yang digunakan adalah kepatuhan formal, yaitu kepatuhan pelaporan SPT PPh pasal 25/29. (X2) pemeriksaan pajak dapat dilihat dari SKP, yaitu jumlah SKPKB dan SKPKBT yang diterbitkan oleh KPP Pratama Denpasar Timur

2.2 Landasan Teori

2.2.1 Pengertian pajak

Menurut Soemitro dalam Tjahyono dan Husein 2005, pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi) yang langsung dan digunakan untuk membayar pengeluaran umum. Pajak memilik beberapa ciri yaitu :

1. Dipungut berdasarkan Undang-Undang

2. Tidak mendapatkan jasa timbal balik langsung 3. Dapat dipaksakan

4. Digunakan untuk pembangunan

Dari definisi di atas terlihat bahwa pajak harus berdasarkan Undang-undang yang disusun dan dibahas bersama antara pemerintah dan DPR sehingga pajak merupakan ketentuan berdasarkan kehendak rakyat, bukan kehendak penguasa semata. Pembayar pajak tidak akan mendapat imbalan langsung. Manfaat dari pajak akan dirasakan oleh seluruh masyarakat baik yang membayar pajak maupun yang tidak membayar pajak.

Baru pada Undang-undang inilah definisi pajak dicantumkan. Adapun definisi pajak menurut Undang-undang ini adalah sebagai berikut :

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undan-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Definisi versi UU KUP ini nyaris hampir sama dengan definisi Soemitro. Kata-kata “iuran” diganti dengan kata “kontribusi” yang nadanya lebih bersifat positif karena mengandung makna partisipasi masyarakat. Kemudian ada tambahan “bagi sebesar-besar kemakmuran rakyat” yang membuat kata pajak lebih bernilai positif karena untuk tujuan kemakmuran rakyat melalui penyediaan barang dan jasa publik seperti pertahanan, keamanan, pendidikan, kesehatan, jalan raya, dan fasilitas umumlainnya.

2.2.2 Teori Pajak

1. Teori Asuransi

Pada teori ini mempersamakan negara dengan perusahaan asuransi di mana rakyat membayar sejumlah premi tertentu untuk mendapatkan sesuatu yang mereka harapkan pada saat-saat tertentu. Teori ini sudah tidak sesuai karena pajak tidak bisa disamakan dengan premi asuransi karena negara tidak menanggung kerugian rakyat secara langsung dan tidak ada hubungan langsung (kontra prestasi).

2. Teori Kepentingan

Berdasarkan teori kepentingan pemungutan pajak didasari atas kepentingan masing-masing pembayar pajak kepada negaranya. Orang-orang yang memiliki kepentingan lebih harus membayar pajak lebih besar dari yang tidak memiliki kepentingan atau tuntutan dari negaranya. Teori yang sudah tidak diterima ini tidak tepat karena pada kenyataannya tidak demikian karena efek pembayaran pajak tidak dapat langsung dirasakan oleh wajib pajak.

3. Teori Gaya Pikul

4. Teori Kewajiban Pajak Mutlak (Teori Bakti)

Teori ini menganggap bahwa kepentingan negara lebih penting dibandingkan dengan kepentingan warganya sehingga menimbulkan hak mutlak pemungutan pajak oleh negara kepada rakyat negaranya. Rakyat memberi baktinya kepada negara dan negara akan memberi rakyatnya perlindungan, pelayanan, dan sebagainya.

5. Teori Azas Gaya Beli

Menurut teori asas gaya beli, pajak dipungut dari rakyat akan menimbulkan dampak yang baik kepada kedua belah pihak. Negara menyedot uang rakyat dari pajak dan negara juga menyalurkan kembali uang pajak kepada masyarakat secara tidak langsung. Alasan kesejahteraan rakyat dijadikan dasar pemungutan pajak.

2.2.3 Fungsi Pajak

2.2.3.1Fungsi penerimaan (budgeter)

Fungsi penerimaan adalah fungsi utama pajak. Pajak ditarik terutama untuk membiayai pengeluaran-pengeluaran pemerintah dalam rangka menyediakan barang dan jasa publik. Saat ini sekitar 70% APBN Indonesia dibiayai oleh pajak.

Dua pajak penyumbang penerimaan terbesar adalah Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN).

Pajak berfungsi sebagai sumber dana yang di peruntukan bagi pembiayaan pengeluaran-pengeluaran pemerintah. Contoh : di masukannya pajak dalam APBN sebagai penerimaan dalam negeri.

2.2.3.2Fungsi mengatur (regular)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan di bidang sosial dan ekonomi.

Sebagai contoh yaitu di kenakannya pajak yang lebih tinggi terhadap minuman keras sehingga konsumsi minuman keras dapat di tekan. Demikian pula terhadap barang mewah.

seperti penerima BLT, penerima subsidi BBM, dan penerima subsidi pupuk, mungkin dia tidak membayar pajak tapi dia mendapatkan manfaat langsung dari pajak. Dan memang karena alasan itulah adanya pajak. Saya lebih senang menyebut fungsi ini sebagai fungsi sosial pajak.

2.2.4 Asas Pemungutan Pajak

Dalam pemungutan pajak didasarkan pada asas-asas tertentu bagi fiskus dalam hal ini yang disebut dengan fiskus adalah pemerintah, sehingga dengan adanya asas ini negara memberi hak kepada dirinya sendiri untuk memungut pajak dari penduduknya, yang pada hakikatnya memungut dengan paksa (berdasarkan undang-undang) sebagian harta yang dimiliki penduduknya. Asas-asas tersebut adalah :

1. Asas Domisili, yaitu pengenaan pajak tergantung pada tempat tinggal (domisili) wajib pajak

2. Asas Sumber, yaitu cara pemungutan pajak yang bergantung pada sumber dimana objek pajak diperoleh

2.2.5 Kepatuhan Wajib Pajak

Menurut Norman dalam (Zain: 2004), Kepatuhan Wajib Pajak memiliki pengertian yaitu: “Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi di mana:

1. Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan.

2. Mengisi formulir pajak dengan lengkap dan jelas 3. Menghitung jumlah pajak yang terutang dengan benar 4. Membayar pajak yang terutang tepat pada waktunya.”

Menurut Erard dan Feinstein yang di kutip oleh Nasucha dan di kemukakan kembali oleh Rahayu (2006:111) pengertian kepatuhan wajib pajak adalah rasa bersalah dan rasa malu, persepsi wajib pajak atas kewajaran dan keadilan beban pajak yang mereka tanggung, dan pengaruh kepuasan terhadap pelayanan pemerintah.

Menurut Nurmanto dalam Rahayu (2010:138) mengatakan bahwa kepatuhan perpajakan dapat didefinisikan sebagai sutau keadaan di mana Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya.

Kepatuhan wajib pajak menjadi aspek penting mengingat sistem perpajakan Indonesia menganut sistem Self Asessment di mana dalam prosesnya secara mutlak memberikan kepercayaan kepada wajib pajak untuk menghitung, membayar dan melapor kewajibannya.

Kewajiban dan hak perpajakan menurut Nurmanto di atas dibagi ke dalam dua kepatuhan meliputi kepatuhan formal dan kepatuhan material. Kepatuhan formal dan material ini lebih jelasnya diidentifikasi kembali dalam Keputusan Menteri Keuangan No. 544/KMK.04/2000. Menurut Keputusan Menteri Keuangan No. 544/KMK.04/2000. Kepatuhan wajib pajak dapat diidentifikasi dari:

1. Tepat waktu dalam menyampaikan SPT untuk semua jenis pajak dalam 2 tahun terakhir.

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak.

3. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang perpajakan dalam jangka waktu 10 tahun terakhir

5. Wajib pajak yang laporan keuangannya untuk 2 tahun terakhir diaudit oleh akuntan publik dengan pendapat wajar tanpa pengecualian, atau pendapat dengan pengecualian sepanjang tidak mempengaruhi laba rugi fiskal”.

Kepatuhan formal yang dimaksud menurut Nurmanto di atas misalnya, ketentuan batas waktu penyampaian surat pemberitahuan pajak penghasilan (SPT PPh) Tahunan tanggal 31 maret. Apabila wajib pajak telah melaporkan surat pemberitahuan pajak penghasilan (SPT PPh) tahunan sebelum atau pada tanggal 31 maret, maka wajib pajak telah memenuhi ketentuan formal,

namun isinya belum tentu memenuhi ketentuan material, yaitu suatu keadaan di mana wajib pajak secara substantive memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa Undang-Undang perpajakan.

Kepatuhan material dapat meliputi kepatuhan formal. Wajib pajak yang memenuhi kepatuhan material adalah wajib pajak yang mengisi dengan jujur, lengkap, dan benar surat pemberitahuan sesuai ketentuan dan menyampaikannya ke KPP sebelum batas waktu akhir.

2.2.6 Pajak Penghasilan Pasal 21

Berdasarkan UU No.7 Tahun 1983 Tentang PPh, terakhir dengan UU No.36 Tahun 2008. Pengertian PPH pasal 21 adalah :

pemerintah) yang merupakan anjuran pajak yang boleh dikreditkan terhadap PPh yang terutang untuk tahun pajak bersangkutan, kecuali PPh yang bersifat final

2. PPh sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan oleh WP orang pribadi, pajak atas penghasilan berupa gaji, upah, honorium, tunjangan, dan pembayaran lain (PMK No.252/PMK.03/2008).

2.2.7 Sur at Pemberitahuan (SPT).

SPT adalah surat yang oleh WP digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan per-UU-an Pajak. SPT terdiri dari :

a. SPT Tahunan PPh;

b. SPT Masa yang meliputi : 1. SPT Masa PPh; 2. SPT Masa PPN; dan 3. SPT Masa Pemungut PPN

SPT tersebut berbentuk: formulir kertas (hardcopy); atau e-SPT.

Kewajban melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan dalam SPT tercantum dalam Pasal 3 ayat 1 UU KUP yang berbunyi sbb :

“Setiap WP wajib mengisi SPT dengan benar, lengkap, dan jelas, dalam bahasa Indonesia dengan menggunakan huruf Latin, angka Arab, satuan mata uang Rupiah, dan menandatangani serta menyampaikannya ke kantor DJP tempat WP terdaftar atau dikukuhkan atau tempat lain yang ditetapkan oleh Dirjen Pajak.” Yang dimaksud dengan benar, lengkap, dan jelas dalam mengisi SPT adalah :

a. Benar adalah benar dalam perhitungan, termasuk benar dalam penerapan ketentuan peraturan UU Pajak, dalam penulisan, dan sesuai dengan keadaan yang sebenarnya;

b. Lengkap adalah memuat semua unsur-unsur yang berkaitan dengan objek pajak dan unsur-unsur lain yang harus dilaporkan dalam SPT; dan

2.2.7.1Pengaruh SPT yang Dilapor kan Ter hadap Penerimaan Pajak

Usaha pemerintah untuk meningkatkan penerimaan pajak yaitu melalui Ekstensifikasi pajak dan Intensifikasi pajak. Ekstensifikasi pajak yaitu usaha mengoptimalkan penerimaan pajak dengan meningkatkan faktor-faktor penunjang dari luar. Hal ini dapat dilakukan dengan mencari wajib pajak baru. Upaya ini dapat berpengaruh untuk menambah jumlah wajib pajak dan dapat menimbulkan pengaruh kepatuhan wajib pajak sehingga secara otomatis penerimaan pajak juga akan meningkat. Dan yang dimaksut dengan kepatuhan wajib pajak PPh 21 yaitu jumlah SPT Masa PPh 21 yang dilaporkan orang pribadi tepat waktu sebelum tanggal jatuh tempo dalam tahun pajak.

Menurut Setiawan (2008 : 6) ukuran tingkat kepatuhan Wajib Pajak yang paling utama adalah tingkat kepatuhannya dalam penyampaian Surat Pemberitahuan (SPT) tahunan dan masa secara benar dan tepat waktu. Semakin tinggi tingkat kebenaran dalam menghitung, memperhitungkan, ketepatan menyetor dan menyampaikan Surat Pemberitahuan (SPT) secara benar dan tepat waktu,

2.2.8 Sur at Himbauan

Dalam peraturan direktur jenderal pajak Nomor PER-170/PJ/2007 tentang Tata Cara Pelaksanaan Konseling terhadap Wajib Pajak sebagai tindak lanjut Surat Himbauan dijelaskan bahwa surat himbauan adalah surat yang diterbitkan oleh KPP berdasarkan hasil penelitian internal untuk meminta klarifikasi kepada wajib pajak tentang adanya dugaan belum dipenuhinya kewajiban perpajakan.

Pasal 7 PER -170/PJ/2007 menyebutkan bahwa apabila wajib pajak terkait bersedia untuk melakukan pembetulan Surat Pemberiyahuan (SPT) atas dasar surat himbauan paling lambat 14 hari sejak surat himbauan diterima.

2.2.8.1Pengaruh Sur at Himbauan Terhadap Penerimaan Pajak

Usaha pemerintah untuk meningkatkan penerimaan pajak yaitu melalui Ekstensifikasi pajak dan Intensifikasi pajak

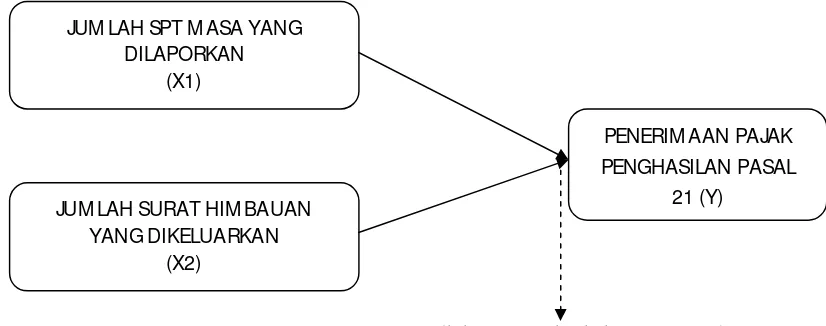

2.3Kerangka Pemikiran

Kerangka pemikiran merupakan bagian dari tinjauan pustaka yang berisikan rangkuman atas semua dasar-dasar teori yang dijadikan landasan dalam penelitian ini, dimana dalam kerangka pemikiran ini diberikan skema singkat mengenai alur penelitian yang menggambarkan proses penelitian yang akan dilakukan. Hal ini diberikan untuk memudahkan dalam membaca proses penelitian yang dimulai dari ruang lingkup penelitian, variabel penelitian, pemilihan metode analisis penelitian hingga kemungkinan hasil yang diharapkan sebagai jawaban dari perumusan masalah yang dibuat. Kerangka pemikiran teoritis penelitian ini disajikan pada Gambar 2.1.

Gambar 2.1.

Kerangka Pemikiran Teoritis

Analisis Regr esi Linier Berganda

PENERIM AAN PAJAK

PENGHASILAN PASAL 21 (Y)

JUM LAH SURAT HIM BAUAN YANG DIKELUARKAN

(X2)

JUM LAH SPT M ASA YANG DILAPORKAN

2.4Hipotesis

Berdasarkan rumusan masalah dalam penelitian ini maka dapat ditetapkan suatu hipotesis sebagai berikut :

Pemahaman wajib pajak terhadap peraturan perpajakan yang berlaku sangatlah penting guna dapat melaksanakan dan memenuhi kewajibannya dibidang perpajakan sesuai dengan ketentuan pajak yang berlaku.

Dalam Yosi (2010) ditunjukkan bahwa terdapat hubungan positif yang signifikan dan kuat antara kepatuhan wajib pajak orang pribadi dengan penerimaan pajak penghasilan di Kantor Pelayanan Pajak Pratama Denpasar Barat. Menurut Setiawan (2008 : 6) ukuran tingkat kepatuhan Wajib Pajak yang paling utama adalah tingkat kepatuhannya dalam penyampaian Surat Pemberitahuan (SPT) tahunan dan masa secara benar dan tepat waktu. Semakin tinggi tingkat kebenaran dalam menghitung, memperhitungkan, ketepatan menyetor dan menyampaikan Surat Pemberitahuan (SPT) secara benar dan tepat waktu, diharapkan semakin tinggi tingkat kepatuhan wajib pajak dalam melaksanakan dan memenuhi kewajiban pajaknya.

Menurut Oktaviani (2007), pemeriksaan pajak berpengaruh pada penerimaan pajak. Hal ini berarti bahwa pemeriksaan pajak merupakan instrumen penting untuk menentukan tingkat kepatuhan wajib pajak, baik formal maupun material, yang memiliki tujuan untuk menguji dan meningkatkan tax compliance seseorang wajib pajak, dimana kepatuahn wajib pajak merupakan posisi strategis dalam meningkatkan penerimaan pajak

Dalam peraturan direktur jenderal pajak Nomor PER-170/PJ/2007 tentang Tata Cara Pelaksanaan Konseling terhadap Wajib Pajak sebagai tindak lanjut Surat Himbauan dijelaskan bahwa surat himbauan adalah surat yang diterbitkan oleh KPP berdasarkan hasil penelitian internal untuk meminta klarifikasi kepada wajib pajak tentang adanya dugaan belum dipenuhinya kewajiban perpajakan.

BAB III

METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel 3.1.1 Definisi Operasional

Sesuai dengan permasalahan, definisi operasional yang digunakan dalam penelitian ini adalah :

Variabel terikat dalam penelitian ini adalah penerimaan Pajak Penghasilan Pasal 21 (Y). Pajak Penghasilan Pasal 21 adalah Jumlah seluruh pajak PPh 21 yang diterima oleh Negara pada suatu tahun pajak. Variabel bebas dalam penelitian ini yaitu Tingkat Kepatuhan Wajib Pajak (X), Kepatuhan Wajib Pajak adalah wajib pajak mempunyai kesediaan untuk memenuhi kewajiban pajaknya sesuai dengan aturan yang berlaku tanpa perlu diadakannya pemeriksaan, investigasi seksama, peringatan ataupun ancaman, dalam penerapan sanksi baik hukum maupun administrasi.

3.1.2 Pengukuran Variabel

1. Variabel terikat (Y) dalam penelitian ini adalah penerimaan Pajak Penghasilan Pasal 21. Pajak Penghasilan Pasal 21 adalah Jumlah seluruh pajak PPh 21 yang diterima oleh Negara pada suatu tahun pajak.

2. Variabel bebas pertama (X1) adalah SPT masa PPh 21 yang dilaporkan, surat yang oleh WP digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan per-UU-an Pajak

3. Variabel bebas yang kedua (X2) adalah Surat himbauan yang dikeluarkan, surat yang diterbitkan oleh KPP berdasarkan hasil penelitian internal untuk meminta klarifikasi kepada wajib pajak tentang adanya dugaan belum dipenuhinya kewajiban perpajakan.

3.2 Populasi dan Sampel 3.2.1 Populasi

1. Jumlah Penerimaan Pajak PPh 21 2. Jumlah SPT yang dilaporkan

3. Jumlah Surat Himbauan yang dikeluarkan

3.2.2 Sampel

Sampel adalah bagian dari populasi yang memiliki sifat-sifat yang sama dari obyek yang merupakan sumber data. Teknik pengumpulan sampel dalam penelitian ini adalah purposive

sampling method, yaitu pemilihan sampel berdasarkan karakteristik

tertentu yang dianggap mempunyai sangkut paut dengan karakteristik populasi yang sudah diketahui sebelumnya. Dalam hal ini peneliti mengambil data dari 4 tahun terakhir, yaitu dari tahun 2009-2012 yang dianggap peneliti dapat memperoleh hasil yang terbaru dari bulan Januari sampai dengan bulan Desember, yaitu 48 bulan.

3.3 J enis dan Sumber Data

Jenis dari sumber data yang dipakai dalam penelitian ini adalah: Data sekunder adalah data yang diperoleh lewat pihak lain, tidak langsung diperoleh oleh peneliti dari subyek penelitiannya, berupa dokumen, informasi, data-data Kantor Pelayanan Pajak Pratama Surabaya Genteng

3.4 Metode Pengumpulan Data

1. Wawancara

Wawancara merupakan metode pengumpulan data dengan mengadakan tanya jawab secara langsung terhadap responden untuk memperoleh keterangan mengenai gambaran umum lokasi penelitian serta keterangan mengenai data perpajakan atau dokumen yang dibuat atau diterbitkan oleh Kantor Pelayanan Pajak Pratama Surabaya Genteng.

2. Dokumentasi

Dokumntasi merupakan teknik pengumpulan data yang dilakukan melalui pengumpulan dokumen-dikumen yang terkait dengan kebutuhan penelitian, seperti mengenai wajib pajak, penerimaan pajak, SPT yang dilaporkan dan jumlah surat himbauan yang diterbitkan.

3. Observasi Nonper ilaku

kepatuhan wajib pajak, yaitu jumlah SPT yang dilaporkan dan jumlah surat himbauan yang diterbitkan Kantor Pelayanan Pajak Pratama Surabaya Genteng.

3.5 Pendekatan dan J enis Penelitian

Pendekatan penelitian ini termasuk pendekatan kuantitatif. Yaitu teknik pengolahan data dimana data-data yang berbentuk angka diklasifikasikan, dibandingkan dan dihitung dengan rumus-rumus yang relevan

Jenis penelitian yang digunakan Penelitian ini menggunakan pendekatan kuantitatif yang bersifat ex post facto yakni mempelajari fakta-fakta yang sudah ada. Prosesnya berupa mendiskripsikan dengan cara menginterpretasi data yang telah diolah.

3.6 Analisis Data

Analisa data dilakukan setelah data terkumpul. Proses analisis data merupakan usaha untuk memperoleh jawaban permasalahan penelitian. Analisis data yang dapat digunakan dalam penelitian adalah:

a. Model Regresi Linear Berganda

variabel dependen dipengaruhi oleh satu atau lebih dari variabel independen dengan tujuan untuk mengestimasi dan atau memprediksi nilai rata-rata variabel dependen didasarkan pada nilai variabel independen yang diketahui.

Analisis regresi yang menjelaskan hubungan antara variabel dependen dan independen berkaitan erat dengan hubungan yang bersifat statistik, bukan hubungan yang pasti.

Didalam statistik hubungan yang tidak pasti ini disebut hubungan yang acak (random atau stokastik). Suatu model regresi berganda dengan hanya dua variabel independen dari suatu populasi dimana terdapat satu variabel yang dependen dapat dinyatakan sebagai berikut:

Y = ß0 + ß1 X 1 + ß2 X2 + e

dimana :

Y : Penerimaan Pajak Penghasilan Pasal 21 : Koefisien Regresi Variabel Independen : Jumlah SPT yang dilaporkan

: Jumlah Surat Himbauan yang dikeluarkan

e : Faktor Kesalahan Baku

dengan, pengujian koefisien Determinasi R2 , Regresi secara Individual (t-test) dan secara (F-(t-test)

3.7 Uji Normalitas

Suatu pengujian untuk mengetahui apakah dalam sebuah model regresi variabel bebas , variabel terikat, atau keduanya mempunyai distribusi normal atau tidak.

Kenormalan suatu data dapat dilihat dan diamati dari kurva p-plot, yaitu apabila p-plot menyebar disekitar garis diagonal dan mengikuti arah garis diagonal sehingga distribusi data dikatakan berdistribusi normal.

Menurut Sumarsono (2004;40) uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan metode Kolmogrov Smirnov. Dasar pengambilan keputusannya adalah sebagai berikut: 1. Nilai probabilitas > 0,05 berarti data tersebut berdistribusi

normal.

3.8 Uji Asumsi Klasik

3.8.1 Uji Multikolinearitas

Suatu pengujian untuk mengetahui apakah variabel-variabel yang dioperasikan mempunyai lebih dari satu hubungan linier. Multikolinearitas dapat dilihat dari nilai tolerance lebih dari 10% atau VIF kurang dari 10, maka dikatakan tidak ada multikolinearitas (Ghozali,2002:57)

3.8.2 Uji Heteroskedastisitas

Suatu pengujian untuk mengetahui apakah variabel-variabel yang dioperasikan sudah mempunyai varians yang sama (homogen) atau sebaliknya (heterogen). Untuk mendeteksi ada atau tidak adanya heteroskedastisitas digunakan metode Glejser.

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variant dari residual satu pengamatan ke pengamatan yang lain. Jika variant dari residual suatu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas (Ghozali, 2006:125).

Menutut Santoso (2002:301), untuk mendeteksi adanya heterokedastisitas adalah :

3.8.3 Autokorelasi

Menguji apakah dalam sebua model regresi ada korelasi antara kesalahan pengganggu pada periode t dengahn kesalahan periode t-1 (sebelumnya).

Deteksi adanya autokorelasi, yaitu dengan melihat besaran Durbin Watson (D-W), setelah itu dilihat nilai kritis Durbin Watson. Dalam penelitian ini, uji autokorelasi menggunakan a = 0,05

3.9 Uji Regresi Linier Berganda

Dalam analisis data, metode yang digunakan adalah metode statistik untuk menguji pengaruh satu variabel bebas atau lebih terhadap satu variabel terikat (Ghozali, 2002:6).

Analisis yang dilakukan adalah menguji hipotesis dengan metode regresi linier berganda dan proses datanya menggunakan program komputer SPSS. Model tersebut dapat dinyatakan dalam persamaan :

Y = ß0 + ß1 X 1 + ß2 X2 + ui

dimana :

Y : Penerimaan Pajak Penghasilan Pasal 21 : Koefisien Regresi Variabel Independen : Jumlah SPT yang dilaporkan

: Jumlah Surat Himbauan yang dikeluarkan

3.10 Uji Hipotesis 3.10.1 Uji F

Uji F dilakukan untuk mengetahui apakah variabel-variabel independen secara keseluruhan signifikan secara statistik dalam mempengaruhi variabel dependen.

Maka variabel-variabel independen secara keseluruhan atau secara bersama-sama variabel tersebut berpegaruh terhadap variabel dependen.

Pengujjian ini dilakukan untuk mengetahui pengaruh signifikan variabel jumlah SPT yang dilaporkan dan jumlah surat himbauan yang diterbitkan secara simultan terhadap penerimaan pajak penghasilan pasal 21 pada Kantor Pelayanan Pajak Pratama Surabaya Genteng periode 2009-2012.

3.10.2 Uji t ( Uji Parsial)

Dilakukan untuk mengetahui pengaruh variabel bebas secara individual terhadap variabel tidak bebas. Dengan menganggap variabel bebas (independen) lainnya konstan.

Uji t dikenal dengan uji parsial, yaitu untuk menguji bagaimana pengaruh masing-masing variabel bebasnya secara sendiri-sendiri terhadap variabel terikatnya.Uji ini dapat dilakukan dengan mambandingkan t hitung dengan t tabel atau dengan melihat kolom signifikansi pada masing-masing t hitung.

Pengujjian ini dilakukan untuk mengetahui:

BAB IV

PEMBAHASAN DAN HASIL PENELITIAN

4.1. Deskr ipsi Kantor Pelayanan Pajak Pratama Surabaya Genteng

Dasar hukum pembentukan Kantor Pelayanan Pajak Pratama (KPP) Surabaya Genteng adalah Keputusan Menteri Keuangan Republik Indonesia No.94/KMK01/1994. Pada Tahun 2001 dalam rangka pengefektifan kinerja dan pemenuhan target penerimaan pajak nasional Direktorat Jenderal Pajak mengadakan reorganisasi di lingkungan Direktorat Jenderal Pajak, salah satunya dengan pemecahan wilayah kerja kantor pelayanan pajak. Adanya pemecahan wilayah Kantor Pelayanan Pajak Surabaya Genteng dibagi menjadi dua wilayah kerja yaitu Wilayah kerja KPP Surabaya Genteng dan Wilayah kerja KPP Surabaya Simokerto. Dasar hukum pemecahan Kantor Pelayanan Pajak Surabaya Genteng sesuai dengan Keputusan Menteri Keuangan Republik Indonesia No.443/KMK01/2001 tanggal 23 Juli 2001 tentang organisasi dan Tata Kerja Kantor Wilayah Direktorat Jenderal Pajak, Kantor Pemeriksaan dan Penyidikan Pajak dan Kantor Penyuluhan dan Pengamatan Potensi Perpajakan.

Wilayah Kerja Kantor pelayanan Pajak Surabaya Genteng meliputi 2 (dua) wilayah kerja, yaitu :

a. Kelurahan Bubutan

b. Kelurahan Tembok Dukuh c. Kelurahan Jepara

d. Kelurahan Alun-Alun Contong 2. Kecamatan Genteng

a. Kelurahan Genteng

b. Kelurahan Embong Kaliasin c. Kelurahan Kapasari

Luas wilayah seluruhnya 584 Ha. Wilayah KPP Surabaya Genteng terletak di pusat kota yang sebagian besar merupakan wilayah perkantoran dan pertokoan. Beberapa sektor usaha yang menonjol dalam klasifikasi lapangan usaha. Namun dapat diketahui bahwa lapangan usaha yang mempunyai potensi perpajakan tinggi adalah perdagangan, kegiatan jasa, dan industri.

4.2. Deskr ipsi Variabel Penelitian

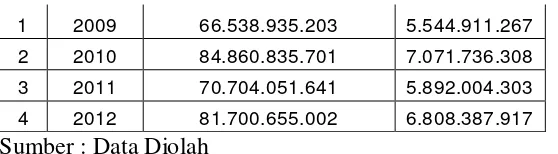

4.2.1. Penerimaan Pajak Penghasilan Pasal 21 (Y)

Pajak Penghasilan Pasal 21 adalah jumlah seluruh pajak PPh 21 yang diterima oleh Negara pada suatu tahun pajak. Adapun deskripsi pada variabel penerimaan pajak penghasilan pasal 21 sebagai berikut:

Tabel 4.1: Deskripsi Penerimaan Pajak Penghasilan Pasal 21

1 2009 66.538.935.203 5.544.911.267

2 2010 84.860.835.701 7.071.736.308

3 2011 70.704.051.641 5.892.004.303

4 2012 81.700.655.002 6.808.387.917

Sumber : Data Diolah

Penerimaan pajak penghasilan pasal 21 terendah terjadi pada tahun 2009 yaitu Rp. 66.538.935.203 dan penerimaan pajak penghasilan pasal 21 tertinggi terjadi pada tahun 2010 yaitu Rp.84.860.835.701.

Secara keseluruhan rata-rata penerimaan pajak penghasilan pasal 21 terendah terjadi pada tahun 2009 yaitu Rp.5.544.911.267 sedangkan rata-rata penerimaan pajak penghasilan pasal 21 tertinggi terjadi pada tahun 2010 yaitu Rp. 7.071.736.308.

4.2.2. J umlah SPT Masa PPh 21 Yang Dilapor kan (X1)

Jumlah SPT Masa PPh 21 yang dilaporkan adalah surat yang oleh WP digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan per-UU-an Pajak. Adapun deskripsi pada variabel jumlah SPT masa PPh 21 yang dilaporkan sebagai berikut:

Tabel 4.2 : Deskripsi Jumlah SPT Masa PPh 21 Yang Dilaporkan

No Tahun Jumlah SPT M asa M ean

1 2009 11.002 917

2 2010 10.814 901

3 2011 11.110 926

4 2012 11.376 948

Jumlah SPT masa PPh 21 yang dilaporkan terendah terjadi pada tahun 2010 yaitu sebanyak 10.814 orang dan jumlah SPT masa PPh 21 yang dilaporkan tertinggi terjadi pada tahun 2012 yaitu 11.376 orang.

Secara keseluruhan rata-rata jumlah SPT masa PPh 21 yang dilaporkan terendah terjadi pada tahun 2010 yaitu sebanyak 901 orang sedangkan rata-rata jumlah SPT masa PPh 21 yang dilaporkan tertinggi terjadi pada tahun 2012 yaitu sebanyak 948 orang.

4.2.3. J umlah Sur at Himbauan Yang Dikeluar kan (X2)

Jumlah surat himbauan yang dikeluarkan adalah surat yang diterbitkan oleh KPP berdasarkan hasil penelitian internal untuk meminta klarifikasi kepada wajib pajak tentang adanya dugaan belum dipenuhinya kewajiban perpajakan. Adapun deskripsi pada variabel jumlah surat himbauan yang dikeluarkan sebagai berikut:

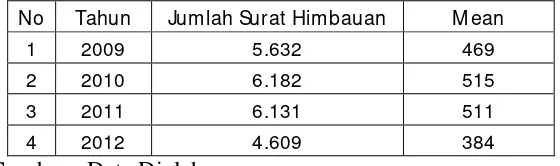

Tabel 4.3: Deskripsi Jumlah Surat Himbauan Yang Dikeluarkan

No Tahun Jumlah Surat Himbauan M ean

1 2009 5.632 469

2 2010 6.182 515

3 2011 6.131 511

4 2012 4.609 384

Sumber : Data Diolah

Secara keseluruhan rata-rata jumlah surat himbauan yang dikeluarkan terendah terjadi pada tahun 2012 yaitu sebanyak 384 orang sedangkan rata-rata jumlah surat himbauan yang dikeluarkan tertinggi terjadi pada tahun 2010 yaitu sebanyak 515 orang.

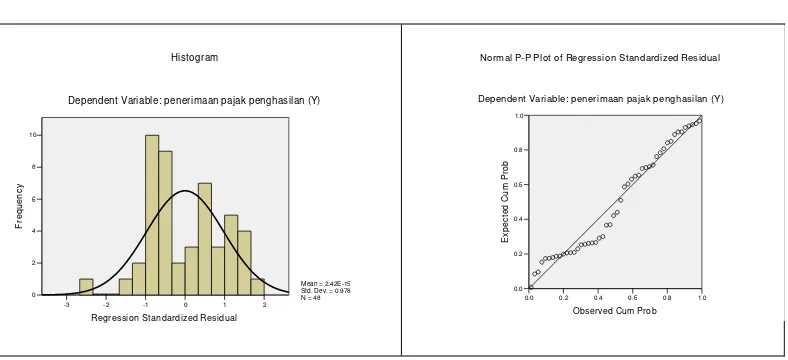

4.3. Analisis Hasil Penelitian 4.3.1. Hasil Uji Nor malitas

Suatu pengujian untuk mengetahui apakah dalam sebuah model regresi variabel bebas, variabel terikat, atau keduanya mempunyai distribusi normal atau tidak. Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan metode kolmogrov smirnov. Berikut hasil uji normalitas dengan melihat kolmogrov smirnov:

Tabel 4.4 : Hasil Uji Normalitas

Variabel Kolmogorov

Smirnov

Tingkat signifikan Jumlah SPT masa PPh 21 yang dilaporkan (X1)

Jumlah surat himbauan yang dikeluarkan (X2) Penerimaan pajak penghasilan (Y)

(X1), jumlah surat himbauan yang dikeluarkan (X2) dan penerimaan Pajak Penghasilan Pasal 21 (Y) berdistribusi normal.

Selain uji kolmogorov smirnov, salah satu cara termudah untuk melihat normalitas adalah melihat histogram dan normal probability plot. Berikut ini hasil uji normalitas :

Gambar 4.1 : Uji Normalitas

Sumber : Lampiran 2

Dengan melihat tampilan grafik histogram maupun grafik normal plot dapat disimoulkan bahwa grafik histogram memberikan pola distribusi yang mendekati normal. Sedangkan pada grafik normal plot terlihat titik-titik menyebar disekitar garis diagonal, serta penyebarannya mengikuti arah garis diagonal. Kedua grafik ini menunjukkan bahwa model regresi layak dipakai karena memenuhi asumsi normalitas.

Dependent Variable: penerimaan pajak penghasilan (Y) Histogram

4.3.2. Hasil Uji Asumsi Klasik

Untuk mendukung keakuratan hasil model regresi, maka perlu dilakukan penelusuran terhadap asumsi klasik yang meliputi asumsi multikolinieritas, heteroskedastisitas dan autokorelasi. Adapun hasil uji asumsi multikolinieritas, heteroskedastisitas dan autokorelasi adalah sebagai berikut:

1. Uji Multikolinieritas

Suatu pengujian untuk mengetahui apakah variabel-variabel yang dioperasikan mempunyai lebih dari satu hubungan linier. Multikolinearitas dapat dilihat dari nilai tolerance lebih dari 10% atau VIF kurang dari 10, maka dikatakan tidak ada multikolinearitas. Nilai VIF pada masing-masing variabel penelitian adalah:

Tabel 4.5 : Nilai VIF

Variabel VIF

Jumlah SPT masa PPh 21 yang dilaporkan (X1) Jumlah surat himbauan yang dikeluarkan (X2)

1,419 1,419

Sumber : Lampiran 3

Untuk mendeteksi ada atau tidak adanya heteroskedastisitas digunakan metode Glejser. Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variant dari residual satu pengamatan ke pengamatan yang lain. Jika variant dari residual suatu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Adapun hasil uji Glejser adalah:

Tabel 4.6 : Hasil Pengujian Glejser

Variabel bebas t hitung Sig

Jumlah SPT masa PPh 21 yang dilaporkan (X1) Jumlah surat himbauan yang dikeluarkan (X2)

-1,337 -0,060

0,188 0,952

Sumber: Lampiran 4

Pada pengujian glejser di atas menjelaskan bahwa tingkat signifikan pada variabel jumlah SPT masa PPh 21 yang dilaporkan (X1) dan jumlah surat himbauan yang dikeluarkan (X2) lebih dari 5%, maka dapat dikatakan bahwa persamaan regresi linier berganda yang digunakan bebas heteroskedastisitas.

3. Autokorelasi

Menguji apakah dalam sebuah model regresi ada korelasi antara kesalahan pengganggu pada periode t dengah kesalahan periode t-1 (sebelumnya). Deteksi adanya autokorelasi, yaitu dengan melihat besaran Durbin Watson (D-W), setelah itu dilihat nilai kritis Durbin Watson.

Tabel 4.7 : Durbin Watson

Sumber : Data diolah (Lampiran 3)

Nilai DW yang dihasilkan yaitu sebesar 0,483, dimana nilai tersebut kurang dari +2 dan lebih dari -2. Sehingga dapat dikatakan tidak terjadi autokorelasi atau asumsi autokorelasi terpenuhi.

4.3.3. Persamaan Regresi Linier Berganda

Dalam analisis data, metode yang digunakan adalah metode statistik untuk menguji pengaruh satu variabel bebas atau lebih terhadap satu variabel terikat (Ghozali, 2002:6). Analisis yang dilakukan adalah menguji hipotesis dengan metode regresi linier berganda dan proses datanya menggunakan program komputer SPSS.

Hasil pengolahan data dengan metode regresi linier berganda pada penelitian ini dapat dilihat pada tabel berikut :

Tabel 4.8 : Persamaan Regresi Linier Berganda

Variabel Koefisien Regresi

Konstanta

jumlah SPT masa PPh 21 yang dilaporkan (X1)

-4333418295,597 10011143,052

Model Summaryb

.709a .503 .480 912616827 .483

Model

Predictors: (Constant), jml surat himbauan (X2), jumlah SPT (X1) a.

Sumber : Lampiran 3

Persamaan regresi pada tabel 4.8 diatas diperoleh :

Y = -4333418295,597 + 10011143,052 X1 + 3028061,375 X2 Dari persamaan regresi di atas menjelaskan bahwa :

1. Konstanta (a) yang dihasilkan sebesar -4333418295,597 hal ini menunjukkan bahwa besarnya penerimaan Pajak Penghasilan Pasal 21 adalah -4333418295,597 jika variabel jumlah SPT masa PPh 21 yang dilaporkan (X1) dan jumlah surat himbauan yang dikeluarkan (X2) adalah nol atau konstan. Dengan kata lain, jika jumlah SPT masa PPh 21 yang dilaporkan (X1) dan jumlah surat himbauan yang dikeluarkan (X2) tidak memberikan kontribusi maka rata-rata penerimaan Pajak Penghasilan Pasal 21 adalah sebesar -4333418295,597 dan diasumsikan nol.

2. Konstanta (b1) yang dihasilkan sebesar 10011143,052 hal ini berarti jika besarnya jumlah SPT masa PPh 21 yang dilaporkan (X1) naik satu satuan maka penerimaan Pajak Penghasilan Pasal 21 (Y) akan naik sebesar 10011143,052 dengan asumsi variabel jumlah surat himbauan yang dikeluarkan (X2) adalah nol atau konstan.

3028061,375 dengan asumsi variabel jumlah SPT masa PPh 21 yang dilaporkan (X1) adalah nol atau konstan.

4.4. Uji Hipotesis 4.4.1. Uji F

Uji F dilakukan untuk mengetahui apakah variabel-variabel independen secara keseluruhan signifikan secara statistik dalam mempengaruhi variabel dependen. Maka variabel-variabel independen secara keseluruhan atau secara bersama-sama variabel tersebut berpegaruh terhadap variabel dependen. Adapun hasil uji F adalah sebagai berikut :

Tabel 4.9 : Uji F dan Nilai Koefisien Determinasi

F-hitung 22,734

Tingkat signifikan 0,000

R-square 0,503

Sumber : Lampiran 3

Pada tabel hasil uji F diatas dapat diketahui nilai Fhitung sebesar 22,734 dengan tingkat signifikan 0,000 kurang dari 0,05, hal ini berarti jumlah SPT masa PPh 21 yang dilaporkan (X1) dan jumlah surat himbauan yang dikeluarkan (X2) secara simultan (bersama-sama) mempunyai pengaruh yang signifikan terhadap penerimaan Pajak Penghasilan Pasal 21 (Y). Atau dengan kata lain model regresi linier berganda yang dihasilkan adalah cocok atau sesuai.

Penghasilan Pasal 21 (Y) relati cukup kuat yaitu sebesar 50,3% dan sisanya 49,7% ditentukan oleh faktor-faktor lain selain variabel pada penelitian ini.

4.4.2. Uji t (Uji Pengaruh Secara Par sial)

Dilakukan untuk mengetahui pengaruh variabel bebas secara individual terhadap variabel tidak bebas. Dengan menganggap variabel bebas (independen) lainnya konstan. Uji t dikenal dengan uji parsial, yaitu untuk menguji bagaimana pengaruh masing-masing variabel bebasnya secara sendiri-sendiri terhadap variabel terikatnya. Adapun hasil uji t adalah sebagai berikut : Tabel 4.10 : Hasil Uji t

Variabel Bebas t-hitung Sig

Jumlah SPT masa PPh 21 yang dilaporkan (X1) Jumlah surat himbauan yang dikeluarkan (X2)

4,389 1,911

0,000 0,062

Sumber : Lampiran 3

Penjelasan tabel di atas adalah :

1. Nilai thitung pada variabel jumlah SPT masa PPh 21 yang dilaporkan (X1) sebesar 4,389 dengan tingkat signifikan kurang dari 0,05 yaitu sebesar 0,000. Dengan demikian dapat dikatakan bahwa jumlah SPT masa PPh 21 yang dilaporkan secara parsial berpengaruh signifikan terhadap penerimaan Pajak Penghasilan Pasal 21.

2. Nilai thitung pada variabel jumlah surat himbauan yang dikeluarkan (X2) sebesar 1,911 dengan tingkat signifikan lebih dari 0,05 yaitu sebesar 0,062. Dengan demikian, dapat dikatakan bahwa jumlah surat himbauan yang dikeluarkan secara parsial berpengaruh tidak signifikan terhadap penerimaan Pajak Penghasilan Pasal 21. Sehingga hipotesis ke-2 “J umlah Sur at Himbauan yang dikeluar kan berpengaruh signifikan terhadap penerimaan pajak penghasilan pasal 21 di KPP Surabaya Genteng” tidak teruji kebenarannya.

4.5. Pembahasan Hasil Penelitian

4.5.1. Pengaruh SPT yang Dilapor kan Ter hadap Penerimaan Pajak

Usaha Pemerintah untuk meningkatkan penerimaan pajak yaitu melalui Ekstensifikasi pajak dan Intensifikasi pajak. Ekstensifikasi pajak yaitu usaha mengoptimalkan penerimaan pajak dengan meningkatkan faktor-faktor penunjang dari luar. Hal ini dapat dilakukan dengan mencari wajib pajak baru. Upaya ini dapat berpengaruh untuk menambah jumlah wajib pajak dan dapat menimbulkan pengaruh kepatuhan wajib pajak sehingga secara otomatis penerimaan pajak juga akan meningkat.

menyetor dan menyampaikan Surat Pemberitahuan (SPT) secara benar dan tepat waktu, diharapkan semakin tinggi tingkat kepatuhan wajib pajak dalam melaksanakan dan memenuhi kewajiban pajaknya.

Berdasarkan uraian tersebut di atas, hipotesis pertama yang diajukan pada penelitian ini yaitu “Jumlah SPT Tahunan yang dilaporkan berpengaruh signifikan terhadap penerimaan pajak Penghasilan pasal 21 di KPP Surabaya Genteng”. Hipotesis pertama ini teruji kebenarannya, hal ini dapat dilihat dari nilai thitung yang dihasilkan sebesar 4,389 dengan tingkat signifikan kurang dari 0,05 yaitu sebesar 0,000. Dengan demikian dapat dikatakan bahwa jumlah SPT masa PPh 21 yang dilaporkan secara parsial berpengaruh signifikan terhadap penerimaan Pajak Penghasilan Pasal 21. Menurut Suhendra (2010), tingkat kepatuhan wajib pajak yang di ukur dari jumlah Surat Pemberitahuan (SPT) yang disampaikan berpengaruh terhadap penerimaan pajak penghasilan pada KPP

4.5.2. Pengaruh Sur at Himbauan Terhadap Penerimaan Pajak

Usaha pemerintah untuk meningkatkan penerimaan pajak yaitu melalui Ekstensifikasi pajak dan Intensifikasi pajak.

Menurut Oktaviani (2007), pemeriksaan pajak berpengaruh pada penerimaan pajak. Hal ini berarti bahwa pemeriksaan pajak merupakan instrumen penting untuk menentukan tingkat kepatuhan wajib pajak, baik formal maupun material, yang memiliki tujuan untuk menguji dan meningkatkan tax compliance seseorang wajib pajak, dimana kepatuhan wajib pajak merupakan posisi strategis dalam meningkatkan penerimaan pajak.

Dalam peraturan direktur jenderal pajak Nomor PER-170/PJ/2007 tentang Tata Cara Pelaksanaan Konseling terhadap Wajib Pajak sebagai tindak lanjut Surat Himbauan dijelaskan bahwa surat himbauan adalah surat yang diterbitkan oleh KPP berdasarkan hasil penelitian internal untuk meminta klarifikasi kepada wajib pajak tentang adanya dugaan belum dipenuhinya kewajiban perpajakan.

Berdasarkan uraian tersebut di atas, hipotesis kedua yang diajukan pada penelitian ini yaitu “Jumlah Surat Himbauan yang dikeluarkan berpengaruh signifikan terhadap penerimaan pajak penghasilan pasal 21”.

Hipotesis kedua ini tidak teruji kebenarannya, hal ini dapat dilihat dari nilai thitung sebesar 1,911 dengan tingkat signifikan lebih dari 0,05 yaitu sebesar 0,062. Dengan demikian, dapat dikatakan bahwa jumlah surat himbauan yang dikeluarkan secara parsial berpengaruh tidak signifikan terhadap penerimaan Pajak Penghasilan Pasal 21.

merupakan upaya untuk mengantisipasi kemungkinan terjadinya penyelewengan oleh wajib pajak yang telah diberi kepercayaan self assessment

agar peraturan perpajakan dapat dilakukan sebagaimana mestinya.

4.5.3. Implikasi Hasil Penelitian

Hasil penelitian ini memberikan implikasi bagi Kantor Pelayanan Pajak Pratama Surabaya Genteng untuk lebih intensif dalam mengadakan penyuluhan-penyuluhan pajak terpadu untuk memberikan pemahaman yang luas kepada wajib pajak tentang pentingnya membayar pajak, seperti adanya

Account Representatives (AR) yang memberikan pengawasan dan konsultasi

bagi wajib pajak, proses penyuluhan, pembinaan, dan komunikasi dua arah dapat terwujud.

4.6 Perbedaan Penelitian Sekarang Dengan Penelitian Terdahulu

Pajak Penghasilan Pasal 21 sedangkan Jumlah Surat Himbauan tidak berpengaruh terhadap Penerimaan Pajak Penghasilan Pasal 21.

Tabel 4.11 Perbedaan Penelitian Ter dahulu dengan Penelitian Sekarang

No Peneliti dan

J udul Var iabel Hasil Penelitian

1 Suhendra (2010) Variabel terikat (Y) diukur berdasarkan besarnya pajak penghasilan yang terealisasi dalam tahun pajak berjalan yang merupakan skala nominal, tingkat kepatuhan Wajib Pajak badan sebagai variabel bebas (X1) diukur berdasarkan persentase perbandingan jumlah penyampaian SPT wajib pajak badan dengan jumlah wajib pajak badan efektif yang merupakan skala rasio, pemeriksaan pajak sebagai variabel moderator (X2) diukur berdasarkan persentase perbandingan antara jumlah wajib SPT yang lebih bayar dan nihil terhadap jumlah SPT yang disampaikan yang merupakan skala rasio, dan pajak penghasilan terutang sebagai kontrol (X3) yang diukur berdasarkan besarnya jumlah PPh terutang pada tahun pajak berjalan yang merupakan skala nominal

Variabel dependen (Y) dapat dilihat dari jumlah penerimaan pajak penghasilan pasal 25/29 wajib pajak badan ang diterima KPP Pratama Denpasar Timur. Variabel Independen (X1) Kepatuhan wajib pajak badan yang digunakan adalah kepatuhan formal, yaitu kepatuhan pelaporan SPT PPh pasal 25/29. (X2) pemeriksaan pajak dapat dilihat dari SKP, yaitu jumlah SKPKB dan SKPKBT yang diterbitkan oleh KPP Pratama Denpasar Timur

Analisis data dilakukan

Variabel terikan dalam penelitian ini adalah penerimaan pajak penghasilan pasal 21(Y).

4.7. Keterbatasan Penelitian

Peneliti menyadari bahwa penelitian ini telah dilakukan secara optimal, namun demikian peneliti merasa bahwa dalam penelitian ini terdapat beberapa keterbatasan yang mungkin dapat mempengaruhi hasil penelitian. Keterbatasan – keterbatasan tersebut adalah :

1. Jumlah tahun pajak yang digunakan dalam penelitian ini hanya 4 tahun terakhir, semakin banyak data yang digunakan maka akan lebih representatif.

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil dari penelitian tentang “Pengaruh Tingkat Kepatuhan Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Pada Kantor Pelayanan Pajak Pratama Surabaya Genteng” dapat diambil kesimpulan :

1. Penerimaan pajak merupakan salah satu sumber pembiayaan negara. Upaya pemerintah untuk meningkatkan penerimaan pajak yaitu dengan cara ekstensifikasi pajak dan intensifikasi pajak.

2. Penelitian ini bertujuan untuk mengetahui tingkat kepatuhan wajib pajak terhadap penerimaan pajak penghasilan pasal 21 pada Kantor Pelayanan Pajak Pratama Surabaya Genteng. Tingkat kepatuhan wajib berpengaruh positif terhadap penerimaan pajak penghasilan pasal 21. Tingkat kepatuhan wajib pajak dalam penelitian ini dilihat dari variabel SPT masa yang dilaporkan dan variabel Surat Himbauan yang dikeluarkan

3. Tingkat kepatuhan wajib pajak yang diukur dari jumlah SPT masa PPh 21 yang dilaporkan berpengaruh meningkatkan penerimaan Pajak Penghasilan Pasal 21 Sedangkan variabel Surat himbauan yang dikeluarkan tidak berpengaruh meningkatkan penerimaan Pajak Penghasilan Pasal 21

5.2. Sar an

1. Bagi Kantor Pelayanan Pajak Pratama Surabaya Genteng untuk lebih intensif dalam mengadakan penyuluhan-penyuluhan pajak terpadu untuk memberikan pemahaman yang luas kepada wajib pajak tentang pentingnya membayar pajak, seperti adanya Account Representatives (AR) yang memberikan pengawasan dan konsultasi bagi wajib pajak, proses penyuluhan, pembinaan, dan komunikasi dua arah dapat terwujud.