Universitas Kristen Petra 30 4.1 Gambaran Umum Perusahaan

PT Hero Supermarket Tbk (“Perseroan”) didirikan berdasarkan akta notaris Djojo Muljadi, SH., No. 19 pada tanggal 5 Oktober 1971 dan telah memperoleh pengesahan dari menteri kehakiman Republik Indonesia dengan surat keputusan No. J.A.5/169/11 pada tanggal 5 Agustus 1972. Anggaran Dasar Perseroan telah beberapa kali diubah sejak didirikan. Perubahan penting yang terakhir adalah berhubungan dengan perluasan kegiatan usaha untuk dapat melaksanakan kegiatan usaha hipermarket. Perubahan dituangkan dalam Akta Notaris Yaumi Azhar SH., LLM No. 66 pada tanggal 30 Maret 2001. Perubahan ini telah mendapat persetujuan dari Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia No.C-01632HT.01.04. TH.2001 pada tanggal 5 Juni 2001.

Perseroan ini bergerak di bidang supermarket dan hipermarket, perdagangan dan jasa. Terdapat dua usaha eceran utama, yaitu sebagai eceran berskala besar dan eceran berskala kecil. Eceran berskala besar terdiri dari usaha supermarket dan hipermarket. Eceran berskala kecil merupakan usaha eceran khusus. Kegiatan usaha komersial perseroan dimulai pada bulan Agustus 1972. Kantor pusat perseroan berlokasi di Jakarta dan memiliki gerai-gerai yang tersebar di kota-kota besar di Indonesia. Pada tahun 1989, perseroan melakukan penawaran umum perdana saham kepada masyarakat sebanyak 1,76 juta lembar saham atau 15%

dari 11,76 juta saham yang ditempatkan dan disetor penuh perseroan. Saham yang ditawarkan kepada masyarakat dalam penawaran umum perdana tersebut dicatat di Bursa Efek Jakarta (“BEJ”) pada tanggal 21 Agustus 1989. Pernyataan Pendaftaran Perseroan kepada Badan Pengawas Pasar Modal (“Bapepam”) sehubungan dengan penawaran umum terbatas I hak memesan efek terlebih dahulu (“Penawaran Terbatas I”) sebanyak 29.412.500 saham biasa, berlaku efektif pada tanggal 25 Juni 1992 yang sahamnya dicatat pada BEJ pada tanggal 10 September 1992.

Sesuai dengan akta risalah Rapat Umum Pemegang Saham tahunan 16 Juni 2004 No.54 yang dibuat oleh Masduki, SH., Notaris yang berkedudukan di

Universitas Kristen Petra

Jakarta , maka susunan anggota Dewan Komisaris dan Direksi Perseroan adalah sebagai berikut :

Dewan Komisaris :

Presiden Komisaris Nurhajati

Komisaris Lisa Gunawan

Komisaris Mulianti Kurnia

Komisaris D.G.Leonard Van Hien Komisaris Independen Robert Darmadi

Komisaris Independen Ali Darwin Dewan Direksi :

Presiden Direktur Ipung Kurnia

Direktur Steve Sondakh

Direktur Mabel Iskandar

Direktur Anton Lukmanto

Direktur Richard S.B. Holder

Direktur Indra Wijaya

Direktur Holger Wagner

Komposisi Pemegang Saham PT.Hero Supermarket Tbk per tanggal 31 Desember 2004 adalah sebagai berikut :

Tabel 4.1

Komposisi Pemegang Saham PT. Hero Supermarket, Tbk Jumlah

Saham

Prosentase Saham

PT.Hero Pusaka Sejati 165,039,700 50.10%

Mulgrave.BV 40,296,800 12.23%

PT.Matahari Putra Prima, Tbk 25,925,000 7.87%

Papua BV 24,000,500 7.29%

JPMCB LDN Oppenheimer FD Inc 20,000,000 6.07%

Lain- lain (masing- masing kurang

dari 5%) 54,158,000 16.44%

329,420,000 100.00%

Universitas Kristen Petra

4.2 Gambaran Umum Perekonomian Indonesia dan Industri 4.2.1. Gambaran Umum Perekonomian Indonesia

Setelah mengalami kontraksi yang besar pada tahun 1998 sebesar 13,3%, sejak tahun 1999 perekonomian Indonesia mengalami peningkatan tiap tahun.

Pada tahun 1999 ekonomi bertumbuh sekitar 0,79%, tahun 2000 sekitar 4,92%, tahun 2001 3,4%, dan 2002 3,66%. Peningkatan pertumbuhan ini memberikan harapan bagi bangsa Indonesia untuk segera keluar dari krisis ekonomi, walaupun pertumbuhan masih di bawah target yang diinginkan yaitu sebesar 4%.

Dalam evaluasi pelaksanaan kebijakan Bank Indonesia tahun 2001 dan arah kebijkan tahun 2002 menyebutkan bahwa pada tahun 2001, pertumbuhan perekonomian Indonesia mencapai 3,4%, lebih rendah dari pada pertumbuhan ekonomi pada tahun 2000 sebesar 4,8%. Penurunan pertumbuhan ekonomi pada tahun 2001 disebabkan oleh memburuknya perekonomian dunia, timbulnya berbagai permasalahan dalam negeri yang mengakibatkan meningkatnya faktor risiko dan ketidakpastian, belum selesainya restrukturisasi hutang dan sektor korporasi dan perbankan serta program privatisasi yang terlambat dari jadwal yang telah ditentukan. Faktor-faktor tersebut mengakibatkan menurunnya kepercayaan dunia usaha untuk melakukan kegiatan produksi dan investasi sehingga me nghambat rencana pertumbuhan ekonomi.

Inflasi pada tahun 2001 mencapai sebesar 12,55%, lebih tinggi dari inflasi pada tahun 2000 sebesar 9,35%. Peningkatan inflasi ini disebabkan oleh dampak kebijakan pemerintah di bidang harga dan pendapatan, depresiasi nilai tukar serta tingginya ekpetasi inflasi. Kebijakan-kebijakan pemerintah pada tahun 2001 yang berdampak langsung atas meningkatnya laju inflasi di Indonesia adalah kenaikan harga bahan bakar dan tarif angkutan, tarif dasar listrik, harga jual minuman dan rokok serta kenaikan gaji pegawai negeri dan UMR (Upah Minimum Regional).

Kenaikan-kenaikan harga tersebut, terutama kenaikan harga bahan bakar dan tarif dasar listrik, menyebabkan peningkatan biaya hampir di seluruh sektor produksi.

Melemahnya nilai tukar rupiah terhadap mata uang asing memberikan dampak pass-through inflasi pada barang jadi impor maupun pada bahan baku impor.

Tingginya kandungan impor pada berbagai jenis barang dan jasa di dalam negeri menyebabkan meningkatnya biaya produksi yang pada akhirnya menyebabkan

Universitas Kristen Petra

kenaikan inflasi sebesar 9% - 10% sedangkan untuk jangka menengah laju inflasi ini akan diturunkan secara bertahap pada tingkat 6%-7%.

Kinerja perekonomian sepanjang tahun 2003 cukup baik. Pertumbuhan ekonomi triwulan III 2003 4,14% dengan sumber pertumbuhan utama dari sektor konsumsi. Kondisi ini didukung kemembaikan indikator- indikator makro, seperti kestabilan nilai tukar rupiah, kecenderungan penurunan laju inflasi, suku bunga bank, dan kemembaikan indeks harga saham gabungan. Namun selalu yang masih jadi kendala adalah investasi di sektor riil belum membaik. Investasi dalam bentuk portfolio di pasar uang dan pasar modal cukup meningkat pesat, namun itu amat fluktuatif dan belum berdampak langsung pada penyerapan tenaga kerja.

(http://www.suaramerdeka.com)

Perekonomian Indonesia tahun 2004 membukukan pertumbuhan GDP sebesar 4,9 % sedikit dibawah prediksi sebelumnya sebesar 5,1 %, dengan depresiasi nilai rupiah terhadap dollar Amerika sekitar 9 % dari Rp. 8.495 menjadi Rp. 9.290, pada saat yang sama tingkat bunga bank yang cenderung stabil dengan tingkat inflasi yang terkendali di tingkat sekitar 6,4 %, tidak memberikan banyak dampak positif kepada industri retail, makanan kesehatan dan kemasan industri (Catatan laporan keuangan Hero). Dalam evaluasi perekonomian 2004, prospek dan arah kebijakan Bank Indonesia kedepan (http://www.bi.go.id) pada tahun 2005, kondisi stabilitas ekonomi makro diperkirakan akan tetap dapat dipelihara meskipun terdapat beberapa faktor risiko yang perlu diwaspadai.

Perekonomian pada 2005 diperkirakan dapat tumbuh pada level yang cukup optimal sebesar 5-6%, nilai tukar relatif stabil. Inflasi IHK diperkirakan meningkat sejalan dengan meningkatnya ekspektasi inflasi berkenaan dengan rencana kenaikan harga- harga administered, terutama harga BBM. Oleh karena itu, strategi penyesuaian harga- harga administered akan sangat mempengaruhi pencapaian target inflasi tahun 2005 yang ditetapkan Pemerintah sebesar 6% + 1%.

Kebijakan moneter ke depan tetap diarahkan pada upaya mencapai sasaran inflasi yang telah ditetapkan, namun dengan tetap menjaga momentum pertumbuhan yang sedang terjadi. Secara operasional, kebijakan moneter tersebut dilakukan dengan mengarahkan uang primer berada pada proyeksi indikatifnya

Universitas Kristen Petra

yakni rata-rata tumbuh sebesar 11,5-12,5% pada tahun 2005. Untuk meningkatkan efektivitas kebijakan moneter Bank Indonesia akan menggunakan suku bunga sebagai instrumen kebijakan moneter pada pertengahan tahun 2005.

Stabilitas ekonomi makro yang telah terpelihara di tahun 2004 akan memberikan pondasi yang semakin kokoh bagi peningkatan ekonomi di tahun 2005 serta tahun-tahun mendatang. Stabilitas ekonomi makro telah terbangun dalam dua tahun terakhir, sebagaimana tercermin dari relatif rendahnya inflasi yang disertai dengan nilai tukar yang realistis telah berhasil mengurangi biaya untuk memelihara kestabilan tersebut.

Kondisi ekonomi makro tersebut telah mendorong peningkatan kegiatan investasi pada semester dua tahun 2004 yang diperkirakan akan berlanjut di tahun 2005. Dengan peningkatan kegiatan investasi tersebut yang dibarengi dengan pertumbuhan konsumsi yang cukup tinggi, pertumbuhan ekonomi diperkirakan akan mencapai 5-6% pada tahun 2005. Inflasi IHK tahun 2004 menunjukkan peningkatan namun masih relatif rendah dan sesuai dengan proyeksi yang ditetapkan pada awal tahun yaitu 5,5% + 1%. Peranan Bank Indonesia dalam pengendalian inflasi tersebut tercermin pada relatif stabilnya inflasi inti dibandingkan dengan tahun sebelumnya. Hal ini tidak terlepas dari kebijakan Bank Indonesia yang berupaya meminimalkan tekanan inflasi, baik yang bersumber dari interaksi permintaan-penawaran (output gap), mengendalikan gejolak nilai tukar maupun mencegah memburuknya ekspektasi.

Dari sisi output gap, walaupun Bank Indonesia cenderung masih mengakomodasikan tumbuhnya permintaan domestik, namun respon dunia usaha yang cukup memadai memungkinkan tekanan inflasi dari sisi tersebut dapat diminimalkan. Sementara itu, tekanan dari nilai tukar meningkat sejalan dengan adanya tekanan terhadap nilai tukar sejak awal triwulan II-2004. Tekanan tersebut relatif dapat dikendalikan sejak Bank Indonesia mengubah stance kebijakan kearah yang cenderung ketat dan diikuti oleh kebijakan lain untuk memperkuat kestabilan nilai tukar rupiah. Sejalan dengan relatif terjaganya pasokan ditengah permintaan domestik yang meningkat dan volatilitas nilai tukar yang rendah, meskipun sedikit meningkat dibandingkan tahun sebelumnya, ekspektasi inflasi masih relatif stabil. Dalam tahun 2005, kondisi stabilitas ekonomi makro

Universitas Kristen Petra

diperkirakan akan tetap dapat dipelihara meskipun terdapat beberapa faktor risiko yang perlu diwaspadai. Perekonomian pada 2005 diperkirakan dapat tumbuh pada level ya ngcukup optimal sebesar 5-6%, nilai tukar relatif stabil. Sementara itu, upaya pemerintah untuk menjaga defisit APBN tahun 2005 pada tingkat yang aman akan memberi dampak positif bagi stabilitas ekonomi makro.

Di sisi keseimbangan eksternal, Bank Indonesia memperkirakan transaksi berjalan masih akan mengalami surplus sementara transaksi modal diperkirakan akan membaik. Namun, Bank Indonesia akan tetap mewaspadai beberapa faktor risiko yang berpotensi dapat menimbulkan tekanan terhadap stabilitas makro ekonomi. Risiko peningkatan tekanan inflasi pada tahun ini terutama terkait dengan meningkatnya ekspektasi inflasi berkenaan dengan rencana kenaikan harga-harga administered, terutama harga BBM. Oleh karena itu, strategi penyesuaian harga- harga administered akan sangat mempengaruhi pencapaian target inflasi tahun 2005 yang ditetapkan Pemerintah sebesar 6% + 1%.

Menghadapi meningkatnya potensi tekanan inflasi tersebut, kebijakan moneter ke depan tetap diarahkan pada upaya mencapai sasaran inflasi yang telah ditetapkan, namun dengan tetap menjaga momentum pertumbuhan yang sedang terjadi.

Secara operasional, kebijakan moneter tersebut dilakukan dengan mengarahkan uang primer berada pada proyeksi indikatifnya yakni rata-rata tumbuh sebesar 11,5 - 12,5% pada tahun 2005. Untuk meningkatkan efektivitas kebijakan moneter, Bank Indonesia akan menggunakan suku bunga sebagai instrumen kebijakan moneter pada pertengahan tahun 2005. Penggunaan target operasional suku bunga sebagai pengganti base money dalam pengendalian moneter ini juga dimaksudkan agar kebijakan moneter lebih fleksibel dalam merespon dinamika perekonomian yang terjadi serta sinyal kebijakan ini yang lebih mudah dibaca oleh pasar.

Di sisi permintaan, pertumbuhan ekonomi selama tahun 2004 masih dimotori oleh pertumbuhan konsumsi, terutama konsumsi swasta yang meningkat 5,2-5,7% (yoy). Peningkatan konsumsi masyarakat diindikasikan oleh perkembangan beberapa indikator seperti hasil survei penjualan eceran dan survei JETRO. Tingginya pengeluaran konsumsi tersebut terutama sejalan dengan membaiknya kondisi keyakinan konsumen, membaiknya kondisi pendapatan,

Universitas Kristen Petra

serta tersedianya pembiayaan dari perbankan dan lembaga keuangan lainnya.

Walaupun demikian, secara umum pola pertumbuhan selama tahun 2004 telah menunjukkan perbaikan, yang ditandai oleh meningkatnya peran investasi dan ekspor dalam mendorong perekonomian. Investasi diperkirakan akan tumbuh sebesar 12,0-12,5% (yoy) lebih tinggi dibandingkan pertumbuhan tahun 2003 yang tercatat tumbuh sebesar 1,88%. Peningkatan investasi tersebut terjadi seiring dengan peningkatan impor barang modal maupun pembiayaan investasi. Kinerja ekspor selama tahun 2004 diperkirakan mencatat pertumbuhan sebesar 10,1- 10,6% (yoy) meningkat dibandingkan tahun 2003 (6,6%). Secara sektoral, kinerja sektor-sektor pembentuk PDB semakin membaik terutama yang terjadi pada sektor industri pengolahan, sektor pertanian, sektor bangunan dan sektor pengangkutan. Tingginya permintaan baik dari sisi domestik maupun eksternal telah mendorong dunia usaha untuk meningkatkan produksinya. Peningkatan produksi tersebut telah mendorong pertumbuhan sektor-sektor ekonomi tersebut.

Hanya sektor pertambangan yang masih menunjukkan kontraksi.

Pada gilirannya peningkatan produksi tersebut mendorong peningkatan utilisasi maupun kapasitas terpasang di berbagai sektor ekonomi. Di sisi eksternal, seiring dengan perkembangan ekonomi dunia yang kondusif telah memberikan kontribusi positif bagi kinerja Neraca Pembayaran Indonesia (NPI) khususnya kinerja ekspor sehingga untuk keseluruhan tahun diperkirakan tumbuh sekitar 11,3% (yoy). Hal tersebut diikuti dengan kenaikan impor baik akibat konsumsi migas maupun untuk memenuhi kebutuhan produksi dan investasi dalam negeri sehingga rasio transaksi berjalan/PDB tetap menunjukkan penurunan. Di sisi lalu lintas modal, inflow juga tercatat menunjukkan peningkatan namun dibarengi dengan kewajiban pembayaran utang luar negeri yang lebih besar. Secara keseluruhan NPI tetap mencatat surplus dan cadangan devisa yang cukup mencapai USD36,3 miliar atau setara 5,8 bulan impor dan pembayaran ULN pemerintah.

Perkembangan kegiatan ekonomi yang mampu menjaga kecukupan pasokan dan kelancaran distribusi guna memenuhi permintaan domestik dan masih terjaganya kestabilan nilai tukar telah mendorong perbaikan ekspektasi inflasi terutama di sisi konsumen. Dengan perkembangan tersebut, inflasi inti

Universitas Kristen Petra

tahun 2004 relatif stabil pada angka 6,6% (yoy) dan berada dalam kisaran proyeksi awal tahun sebesar 6-7% (yoy). Sementara itu, walaupun inflasi pada kelompok administered prices relatif minimal, inflasi pada kelompok bahan makanan jauh lebih tinggi dibandingkan tahun sebelumnya yang mengalami kelebihan pasokan.

Dengan perkembangan tersebut, inflasi IHK tahun 2004 tercatat sebesar 6,4% (yoy) lebih tinggi dari tahun sebelumnya (5,06%), namun masih berada pada kisaran inflasi IHK yang diproyeksikan Bank Indonesia pada awal tahun sebesar 5,5% + 1%. Dilihat dari faktor-faktor yang mempengaruhi inflasi IHK, faktor peningkatan harga bahan makanan dan faktor eksternal, khususnya nilai tukar, cukup dominan mewarnai perkembangan inflasi IHK pada tahun 2004. Disamping itu, meningkatnya inflasi IHK juga terkait dengan masih cukup tingginya level inflasi yang diekspektasikan masyarakat. Kebijakan moneter pada dasarnya tetap diarahkan pada upaya untuk mendukung pencapaian sasaran inflasi dengan mengendalikan faktor-faktor yang menjadi determinan utama penyebab meningkatnya inflasi yakni nilai tukar rupiah, permintaan domestik, dan ekspektasi inflasi. Kebijakan yang ditempuh untuk menjaga kestabilan nilai tukar rupiah dan mengelola permintaan domestik sejauh ini dipandang telah tepat sebagaimana yang ditunjukkan oleh relatif terjaganya volatilitas kurs dan permintaan domestik. Sedangkan upaya untuk mengarahkan ekspektasi inflasi yang rendah dan stabil telah dilakukan secara optimal namun ekspektasi inflasi relatif tetap tinggi. (http://www.bi.go.id)

4.2.2 Gambaran umum Industri

Kompetisi pada industri retail Indonesia sangat ketat, khususnya sejak industri dibuka untuk investor asing. Retailer asing biasanya dilandasi oleh manajemen yang kuat dan modal yang besar, telah didominasi bisnis hypermarket dan benar-benar mengacam retailer lokal yang lebih kecil.

Akan tetapi, beberapa retailer asing tidak berhasil di Indonesia.

Perusahaan seperti Wal-Mart dan Yaohan pengoperasiannya dihentikan beberapa tahun setelah mereka masuk. Analisis industri berkomentar bahwa perusahaan gagal karena implementasi strategi marketing mereka salah dan pemilihan lokasi yang salah untuk outlet mereka.

Universitas Kristen Petra

Untuk memenangkan kompetisi, kebanyakan retailer modern menghabiskan dana penting mereka untuk mengiklankan outlet melalui media cetak maupun elektronik. Sebagai tambahan, retailer modern selalu mendesain outlet untuk memberikan kenyamanan dalam berbelanja. Layout yang menarik dan produk display, kenyamanan suasana berbelanja, harga yang bersaing, customer service yang ramah, dan keamanan yang baik adalah faktor- faktor yang oleh retailer modern terus dikembangkan. Selanjut nya, retailer modern mempunyai kecenderungan untuk tidak hanya memaksa customer untuk berbelanja, tapi juga menawarkan fasilitas hiburan keluarga.

Di Indonesia, department store dan shopping mall biasanya menawarkan harga diskon dan hadiah promosi untuk jumlah pembelian tertentu. Pada banyak kasus, department store dan shopping mall juga bekerja sama dengan penerbit credit card ( bank ) untuk memikat customer dengan “lucky draw”. Untuk setiap transaksi, khususnya yang menggunakan credit card yang diterbitkan oleh bank tertentu, customer menerima kupon yang perlu di isi untuk mendapat kesempatan memenangkan hadiah seperti mobil mewah, rumah, dan paket perjalanan ke luar negeri. Metode pengiklanan ini telah populer di Indonesia dan baik retailer maupun bank mendapat keuntungan dengan transaksi yang lebih.

Menurut survey yang dilakukan oleh AC. Nielsen, 96% konsumen Indonesia berbelanja di toko kecil ( kios pinggir jalan ), 86% di pasar tradisional, 45% di supermarket, 40% di pasar grosir, 38% di minimarket ,dan 13% di hypermarket(http://www.investor.com). Retailer utama di Indonesia :

1. PT. Alfa Retailindo Tbk. (Alfa )

Didirikan tahun 1989 sebagai distributor untuk produk rokok dari induk perusahaannya. Bisnisnya kemudian berkembang ke perdagangan grosir ketika industri retail berhasil pada tahun 90-an. Alfa sekarang mengoperasikan 27 outlet yang terketak di Jawa, Sumatra, Sulawesi, dan Bali;

dan berencana untuk membuka 4 outlet baru pada tahun 2003 dengan investasi total lebih dari 3 juta dolar. Perusahaan mencatat penjualan turnover sebesar 271 juta dolar pada 2002 dengan keuntungan bersih 2.65 juta dolar. Alfa memasarkan lebih dari 12000 jenis produk termasuk barang kebutuhan sehari- hari, peralatan rumah, dan makanan segar.

Universitas Kristen Petra

Sebagai tambahan, PT. Alfa Retailindo Tbk. Melalui anak perusahaannya PT. Sumber Alfaria Trijaya juga mngoperasikan minimarket dibawah merk dagang Alfa Minimart. Sejauh ini perusahaan mengoperasikan kurang lebih 425 outlet Alfa Minimart, kebanyakan dibangun melalui sistem franchise.

2. PT. Hero Supermarket Tbk. (Hero)

Pemegang Hero Supermarket adalah pelaku pengoperasian supermarket terbesar di Indonesia. Perusahaan yang memulai pengoperasiannya pada tahun 1970-an mengalami pengalaman penting ketika 16 outletnya dijarah dan terbakar selama kerusuhan Mei 1998. Akan tetapi, perilaku keuangan perusahaan meningkat meningkat sejalan dengan semakin baiknya kondisi perekonomian dan sosial sejak 1999. PT. Hero Supermarket sekarang menjalankan 90 outlet di Indonesia. Sebagai tambahan pada bisnis supermarket, perusahaan mulai merambah pada sektor hypermarket dengan membuka hypermarket pertamanya dengan nama “Giant ” di Villa Melati Mas, Tangerang. Outletnya dibangun di 8000 meter persegi tanah dengan investasi sekitar 3 juta dolar.

Universitas Kristen Petra

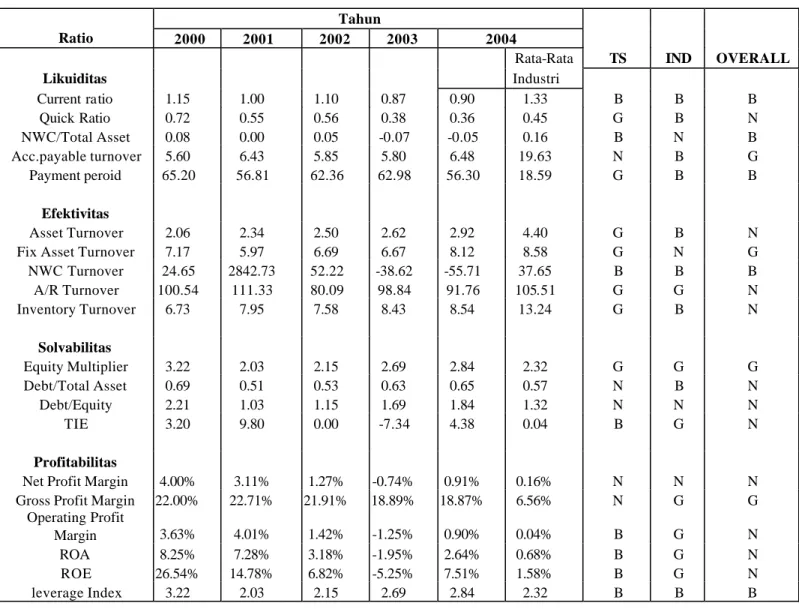

4.3 Analisa dan Pembahasan 4.3.1 Analisa Ratio

Tabel 4.2 Analisa Ratio

Tahun

Ratio 2000 2001 2002 2003 2004

Rata-Rata TS IND OVERALL

Likuiditas Industri

Current ratio 1.15 1.00 1.10 0.87 0.90 1.33 B B B

Quick Ratio 0.72 0.55 0.56 0.38 0.36 0.45 G B N

NWC/Total Asset 0.08 0.00 0.05 -0.07 -0.05 0.16 B N B

Acc.payable turnover 5.60 6.43 5.85 5.80 6.48 19.63 N B G

Payment peroid 65.20 56.81 62.36 62.98 56.30 18.59 G B B

Efektivitas

Asset Turnover 2.06 2.34 2.50 2.62 2.92 4.40 G B N

Fix Asset Turnover 7.17 5.97 6.69 6.67 8.12 8.58 G N G

NWC Turnover 24.65 2842.73 52.22 -38.62 -55.71 37.65 B B B

A/R Turnover 100.54 111.33 80.09 98.84 91.76 105.51 G G N

Inventory Turnover 6.73 7.95 7.58 8.43 8.54 13.24 G B N

Solvabilitas

Equity Multiplier 3.22 2.03 2.15 2.69 2.84 2.32 G G G

Debt/Total Asset 0.69 0.51 0.53 0.63 0.65 0.57 N B N

Debt/Equity 2.21 1.03 1.15 1.69 1.84 1.32 N N N

TIE 3.20 9.80 0.00 -7.34 4.38 0.04 B G N

Profitabilitas

Net Profit Margin 4.00% 3.11% 1.27% -0.74% 0.91% 0.16% N N N

Gross Profit Margin 22.00% 22.71% 21.91% 18.89% 18.87% 6.56% N G G

Operating Profit

Margin 3.63% 4.01% 1.42% -1.25% 0.90% 0.04% B G N

ROA 8.25% 7.28% 3.18% -1.95% 2.64% 0.68% B G N

ROE 26.54% 14.78% 6.82% -5.25% 7.51% 1.58% B G N

leverage Index 3.22 2.03 2.15 2.69 2.84 2.32 B B B

Keterangan:

N=Normal B=Bad G=Good

TS=perbandingan ratio keuangan dari tahun ke tahun

B IND=perbandingan industri terhadap perusahaan pada tahun 2004

Universitas Kristen Petra

Penjelasan Analisa Ratio 1. Likuiditas

Mengukur bagaimana kemampuan Perusahaan dalam memenuhi kewajiban jangka pendek.Terdiri dari :

a. Current Ratio

Mengukur seberapa besar aktiva lancar bisa meng-cover hutang jangka pendeknya. Sehingga, semakin besar besar current ratio, maka semakin baik kemampuan aktiva lancar perusahaan dalam meng-cover hutang jangka pendeknya. Dengan membagi current asset (aktiva lancar) dengan current liability (kewajiban lancar). Misalnya pada tahun 2000 current ratio perusahaan sebesar 1.15x, yang artinya Rp.1 hutang lancar bisa dijamin dengan asset lancar sebesar Rp.1.15.

Current Ratio perusahaan selama periode tahun 2000 sampai dengan tahun 2004 tidak mengalami kenaikan atau penurunan yang terlalu besar kecuali terjadi pada tahun 2002 sampai dengan 2003, yaitu mengalami penurunan sebesar 0.23x dari tahun sebelumnya. Hal ini disebabkan pada tahun 2003 current liability pada perusahaan lebih besar dibandingkan dengan current asset.

Hanya saja bila dibandingkan dengan rata-rata industri, yaitu perbandingan perusahaan dengan perusahaan pembanding pada tahun 2004 (yang sebesar 0.90x dibandingkan 1.33x) ratio tersebut masih kurang bagus, tetapi apabila dilihat secara time series, yaitu perbandingan ratio keuangan perusahaan dari tahun ke tahun secara keseluruhan bisa dikatakan Current ratio perusahaan ini tidak terlalu bagus karena apabila dilihat dari perbandingan 2 tahun terakhir semakin tahun semakin menurun.

b. Quick Ratio

Mengukur seberapa besar aktiva perusahaan yang benar-benar lancar (tidak termasuk persediaan) yang bisa meng-cover hutang jangka pendeknya. Sehingga, semakin besar besar current ratio, maka semakin baik kemampuan asset perusahaan dalam meng-cover hutang jangka pendeknya. Dengan membagi selisih current asset (aktiva lancar)

Universitas Kristen Petra

dengan current liabilities (kewajiban lancar). Misalnya Quick ratio Perusahaan tahun 2000 sebesar 0.72x, yang artinya di tahun 2000 Rp.1 hutang lancar bisa dijamin dengan asset lancar sebesar Rp.0.72.

Quick ratio perusahaan tahun 2000-2004 apabila dilihat secara time series mengalami penurunan dari tahun ke tahun, hal ini disebabkan karena jumlah aktiva lancar tanpa persediaan terhadap liabilities lebih besar. Apabila dilihat dari rata-rata industri, kondisi perusahaan lebih baik dibandingkan denga n perusahaan pembanding yaitu 0.36x dibandingkan dengan 0.45x yang artinya kondisi perusahaan dalam mengcover hutang lancar lebih baik.

c. Net Working capital to Total Asset

Mengukur seberapa besar net working capital perusahaan mendanai total asset-nya. Dengan membagi net working capital (modal bersih perusahaan) dengan total asset. Misalnya Net Working capital to Total Asset perusahaan pada tahun 2000 sebesar 0.08x, yang artinya pada tahun 2000 net working capital (modal kerja bersih) perusahaan pada tahun 2000 mendanai 8% dari total Asset.

Dilihat secara time series kondisi perusahaan mengalami penurunan dari tahun ke tahun, hal ini disebabkan karena NWC mengalami penurunan dibanding penambahan dari total asset. Dilihat dari rata-rata industri, kondisi perusahaan tidak baik dibandingkan dengan perusahaan pembanding yaitu -0.05x dibandingkan dengan 0.16x. kondisi perusahaan apabila dilihat secara keseluruhan berada pada kondisi yang tidak baik.

d. Account Payable Turnover

Mengukur seberapa besar Cost of Good Sold (COGS)/Harga Pokok Penjualan (HPP) perusahaan bisa meng-cover hutang usahanya.

Sehingga, semakin besar besar account payable turnover-nya, maka semakin baik kemampuan COGS perusahaan dalam meng-cover hutang usahanya dengan membagi COGS dengan hutang usaha. Misalnya Account Payable Turnover pada tahun 2000 sebesar 5.6x, yang artinya

Universitas Kristen Petra

di tahun 2000 Rp.1 hutang usaha bisa dijamin dengan COGS perusahaan sebesar Rp.5.6.

Dilihat secara time series kondisi perusahaan berada pada kondisi yang baik dimana account payable turnover mengalami peningkatan dari tahun ke tahun dan apabila mengalami penurunan tidak terlalu jauh dari periode sebelumnya.

Dilihat berdasarkan rata-rata industri kondisi, perusahaan berada pada kondisi yang tidak baik sebab account payable turnover perusahaan pembanding lebih tinggi dibanding account payable perusahaan yaitu sebesar 6.48x dibanding 19.53x. Apabila dilihat secara keseluruhan kondisi perusahaan berada pada tingkat normal.

e. Payment Period

Mengukur seberapa lama account payable perusahaan dapat di- cover dengan COGS (Cost of Goods Sold/Harga Pokok Penjualan (HPP)) perusahaan per hari. Sehingga semakin kecil semakin baik karena perusahaan mampu melunasi hutangnya dengan cepat. Dengan membagi hutang usaha dengan COGS per hari perusahaan. Misalnya pada tahun 2000 payment period perusahaan sebesar 65.2 hari yang artinya pada tahun 2000 account payable perusahaan bisa di-cover dengan COGS per hari selama 65.2 hari.

Dilihat secara time series payment period perusahaan berada pada kondisi yang baik dimana ada penurunan payment period dari 62.98 hari pada tahun 2003 menjadi 56.3 hari pada tahun 2004. Hal ini disebabkan karena peningkatan jumlah hutang usaha terhadap COGS pada tahun 2004 lebih besar dibandingkan pada tahun 2003.

Dilihat berdasarkan rata-rata industri, kondisi perusahaan tidak terlalu baik sebab payment period pada perusahaan lebih kecil dibanding perusahaan pembanding yaitu sebesar 56.3 hari dibanding 18.59 hari.

Dilihat secara keseluruhan payment period perusahaan berada pada kondisi yang buruk sebab payment period lebih dari 45 hari.

Universitas Kristen Petra

2. Efektivitas

Mengukur bagaimana kemampuan perusahaan dalam mendayagunakan harta untuk mendukung pendapatan dan laba.

a. Asset Turnover

Mengukur seberapa besar sales (penjualan) yang dilakukan bisa meng-cover total assets perusahaan, yaitu dengan membagi penjualan dengan total assets yang dimiliki perusahaan. Misalnya pada tahun 2000 asset turnover sebesar 2.06x, yang artinya pada tahun 2000 penjualan yang dilakukan oleh perusahaan bisa meng-cover total assets perusahaan sebesar Rp.2.6.

Dilihat secara time series asset turnover perusahaan pada tahun 2000-2004 mengalami peningkatan dari tahun ke tahun disebabkan peningkatan penjualan lebih banyak dibandingkan peningkatan asset.

Dilihat berdasarkan rata-rata industri, kondisi perusahaan pada tahun 2004 tidak baik dibandingkan dengan perusahaan pembanding yaitu 2.92x dibandingkan 4.4x. Dilihat secara keseluruhan kondisi perusahaan berada pada kondisi yang normal.

b. Fix Asset turnover

Mengukur seberapa besar penjualan yang dilakukan bisa meng- cover total fixed assets perusahaan, yaitu dengan membagi penjualan dengan total fixed assets yang dimiliki perusahaan. Misalnya pada tahun 2000 fix asset turnover sebesar 7.17x, yang artinya pada tahun 2000 penjualan yang dilakukan oleh perusahaan bisa meng-cover total assets perusahaan sebesar Rp.7.17.

Dilihat secara time series kondisi perusahaan pada tahun 2000- 2004 mengalami kenaikan dan penurunan dimana pada masa time series terjadi kenaikan dan penurunan dari aktiva tetap.

Dilihat berdasarkan rata-rata industri, kondisi perusahaan berada pada situasi yang normal dimana perbedaan dengan perusahaan pembanding tidak terlalu jauh. Dilihat secara keseluruhan kondisi perusahaan baik.

Universitas Kristen Petra

c. NWC Turnover

Mengukur seberapa besar sales (penjualan) yang dilakukan bisa meng-cover working capital (modal kerja) perusahaan, yaitu dengan membagi penjualan dengan total fixed assets yang dimiliki perusahaan.

Misalnya working capital turnover perusahaan pada tahun 2000 sebesar 24.65x, yang artinya pada tahun 2000 penjualan yang dilakukan oleh perusahaan bisa meng-cover modal kerja perusahaan sebesar Rp.24.65.

Dilihat secara time series NWC Turnover perusahaan pada tahun 2001 mengalami kenaikan yang terlalu tinggi yaitu 2842.73x sedangkan pada tahun 2003 dan 2004 mengalami penurunan dan bahkan minus.

Dilihat berdasarkan rata-rata industri, kondisi perusahaan terhadap perusahaan pembanding tidak terlalu baik yaitu -55.71x dibandingkan 37.65x. Dilihat secara keseluruhan perusahaan pada kondisi yang buruk.

d. A/R Turnover

Mengukur berapa kali penjualan yang terjadi dalam perusahaan sampai timbul adanya account receivable. Dihitung dengan membagi penjualan (sales) dengan piutang usaha (account receivable). Misalnya pada tahun 2000 A/R Turnover sebesar 100.54x, yang artinya pada tahun 2000 account receivable baru muncul pada saat perusahaan sudah melakukan penjualan sebanyak 100.54x.

Dilihat secara time series pada tahun 2000-2004 kondisi perusahaan berada pada kondisi yang baik dimana ada penurunan A/R Turnover pada tahun 2001-2002 dan 2003-2004. Hal ini disebabkan karena peningkatan penjualan lebih besar dibandingkan peningk atan piutang usaha. Dilihat berdasarkan rata-rata industri dan keseluruhan perusahaan pada kondisi yang baik.

e. Inventory Turnover

Untuk menghitung berapa banyak penjualan yang dapat dilakukan perusahaan dalam 1 siklus operasi. Dengan membagi COGS (Cost of Goods Sold) / Harga Pokok Penjualan (HPP) dengan inventory (persediaan). Misalnya pada tahun 2000 inventory turnover perusahaan

Universitas Kristen Petra

sebesar 6.73x, yang artinya pada tahun 2000 perusahaan bisa melakukan penjualan sebanyak 6.73x dalam satu siklus operasi perusahaan.

Dilihat secara time series pada tahun 2000-2004 kondisi perusahaan berada pada situasi yang baik dimana terjadi peningkatan inventory turnover setiap tahunnya.

Dilihat berdasarkan rata-rata industri, kondisi perusahaan masih dibawah kondisi perusahaan pembanding yaitu 8.54x dibanding 13.24x.

Dilihat secara keseluruhan perusahaan berada pada kondisi yang baik.

3. Solvabilitas

Mengukur bagaimana kemampuan perusahaan dalam memenuhi kewajiban jangka panjangnya.

a. Equity Multiplier

Untuk mengetahui seberapa banyak asset perusahaan yang didanai dari equity (ekuitas) Perusahaan. Dengan membagi total asset dengan total ekuitas. Misalnya pada tahun 2000 equity multiplier perusahaan sebesar 3.22x; yang artinya ekuitas perusahaan pada tahun 2000 mendanai asset perusahaan sebesar Rp.3.22.

Dilihat secara time series perusahaan berada kondisi yang baik sebab pada tahun 2000-2001 mengalami penurunan yang cukup tinggi dan kemudian pada tahun-tahun berikutnya mengalami peningkatan yang cukup tinggi.

Dilihat berdasarkan rata-rata industri, kondisi perusahaan terhadap perusahaan pembanding baik, sebab jumlah total asset perusahaan lebih tinggi dibandingkan ekuitas. Dilihat secara keseluruhan perusahaan berada pada kondisi yang baik.

b. Debt to Total Assets

Untuk menghitung berapa % hutang perusahaan mendanai total asset perusahaan. Sehingga semakin kecil hasilnya semakin bagus karena berarti perusahaan tidak menggunakan / tidak terlalu tergantung pada hutang untuk mendanai asset-nya. Dengan membagi total debt dengan total asset. Misalnya pada tahun 2000 debt to total assets

Universitas Kristen Petra

perusahaan sebesar 0,69x; yang artinya hutang perusahaan pada tahun 2000 mendanai 69% dari total assets.

Dilihat secara time series perusahaan berada kondisi yang normal sebab tidak terjadi kenaikan/penurunan yang cukup tinggi pada tahun 2000-2004. Dilihat berdasarkan rata-rata industri, kondisi perusahaan berada pada kondisi tidak baik dibanding dengan perusahaan pembanding yaitu 0.65x dibandingkan 0.53x. Secara keseluruhan perusahaan berada kondisi yang normal.

c. Debt Equity Ratio

Untuk melihat perbandingan antara hutang perusahaan dengan modal Perusahaan. Dengan membagi total debt dengan total ekuitas.

Misalnya debt equity ratio perusahaan pada tahun 2000 sebesar 2.21x;

yang artinya kegiatan usaha perusahaan di tahun 2000 sebesar 221%

didanai dari hutang.

Dilihat secara time series kondisi perusahaan berada pada kondisi yang tidak baik sebab pada tahun 2000-2001 mengalami penurunan dan kemudian mengalami kenaikan ya ng cukup tinggi pada tahun berikutnya. Dilihat berdasarkan rata-rata industri, perusahaan dibanding dengan perusahaan pembanding berada pada kondisi yang buruk yaitu 1.84x dibanding 1.11x. secara keseluruhan kondisi perusahaan tidak terlalu baik.

d. Time Interest Earned Ratio (TIE)

Menghitung kemampuan EBIT (Earning Before Interest &

Tax)/pendapatan sebelum bunga dan pajak dalam meng-cover interest expense/beban bunga pinjaman perusahaan. Sehingga semakin besar hasilnya semakin bagus karena berarti kema mpuan perusahaan dalam meng-cover beban bunga pinjamannya besar. Dengan membagi EBIT dengan beban bunga pinjaman (interest). Misalnya pada tahun 2000 Time Interest Earned ratio perusahaan sebesar 3.2x, yang artinya pada tahun 2000 Rp.1 EBIT bisa meng-cover beban bunga pinjaman Perusahaan sebesar Rp.3.2.

Universitas Kristen Petra

Secara time series perusahaan berada pada kondisi yang tidak terlalu baik sebab pada tahun 2001-2003 mengalami penurunan yang cukup tinggi dan bahkan pada tahun tersebut perusahaan mengalami kerugian.

Berdasarkan rata-rata industri, perusahaan lebih unggul dibandingkan dengan perusahaan pembanding yaitu 4.38x dibandingkan 1.3x. secara keseluruhan kondisi perusahaan normal.

4. Profitabilitas

Mengukur bagaimana kemampuan perusahaan mendayagunakan harta untuk mendukung pendapatan dan laba.

a. Profit Margin

Untuk menghitung berapakah profit margin (laba bersih/

keuntungan bersih) yang diperoleh perusahaan, yaitu dengan membagi pendapatan bersih (net income) dengan penjualan (sales). Semakin besar semakin baik sebab menunjukkan kemampuan perusahaan untuk memperoleh laba besar. Misalnya pada tahun 2000 profit margin perusahaan tahun 2000 sebesar 0.04 yang artinya pada tahun 2000 perusahaan bisa memperoleh laba bersih sebesar 4% dari penjualan.

Dilihat secara time series perusahaan berada pada kondisi yang tidak baik sebab profit margin dari tahun ke tahun semakin menurun.

Berdasarkan rata-rata industri, kondisi perusahaan sama dengan kondisi perusahaan pembanding.Secara keseluruhan kondisi perusahaan berada pada kondisi yang normal.

b. Gross Profit Margin

Untuk menghitung berapakah gross profit margin (laba kotor) yang diperoleh perusahaan, yaitu dengan membagi laba kotor (gross profit margin) dengan penjualan (sales). Semakin besar semakin baik sebab menunjukkan kemampuan perusahaan untuk memperoleh laba besar. Misalnya pada tahun 2000 gross profit margin perusahaan sebesar 0,22; yang artinya pada tahun 2000 penjualan yang dilakukan oleh perusahaan bisa menghasilkan laba kotor sebesar 22% dari penjualan.

Universitas Kristen Petra

Dilihat secara time series perusahaan berada pada kondisi normal sebab kenaikan dan penurunan disetiap tahunnya tidak terlalu mencolok. Berdasarkan rata-rata industri, perusahaan lebih unggul dibandingkan dengan perusahaan pembanding. Secara keseluruhan perusahaan berada pada kondisi yang baik.

c. Operating Profit Margin

Untuk menghitung berapakah operating profit margin (laba usaha) yang diperoleh perusahaan, yaitu dengan membagi laba usaha (operating profit margin) dengan penjualan (sales). Semakin besar semakin baik sebab menunjukkan kemampuan Perusahaan untuk memperoleh laba besar. Misalnya pada tahun 2000 Operating profit margin perusahaan sebesar 0,04; yang artinya pada tahun 2000 penjualan yang dilakukan oleh perusahaan bisa menghasilkan laba usaha operasional sebesar 4% dari penjualan.

Dilihat secara time series perusahaan berada pada kondisi yang tidak baik sebab perusahaan mengalami penurunan operating profit margin dari tahun ke tahun.

Dilihat berdasarkan rata-rata industri, kondisi perusahaan sama dengan kondisi perusahaan pembanding. Dilihat secara keseluruhan perusahaan berada pada kondisi yang normal.

d. ROA

Seberapa besar laba usaha (operating profit) mengembalikan nilai total asset Perusahaan, yaitu dengan membagi operating profit (laba usaha) dengan total asset. Misalnya perusahaan pada tahun 2000 ROA perusahaan sebesar 0,08; yang artinya pada tahun 2000 laba usaha yang diperoleh perusahaan bisa meng-cover total assets perusahaan sebesar 8%.

Dilihat secara time series perusahaan berada pada kondisi yang tidak baik sebab mengalami penurunan dari tahun ke tahun. Berdasarkan rata-rata industri, perusahaan sama dengan perusahaan pembanding.

Secara keseluruhan perusahaan berada pada kondisi yang normal.

Universitas Kristen Petra

e. ROE

Seberapa besar laba usaha (operating profit) mengembalikan nilai total equity (total ekuitas) perusahaan, yaitu dengan membagi operating profit (laba usaha) dengan total equity. Misalnya pada tahun 2000 ROE perusahaan sebesar 0,27; yang artinya pada tahun 2000 laba usaha yang diperoleh Perusahaan bisa meng-cover total equity Perusahaan sebesar 27%.

Secara time series perusahaan berada pada kondisi yang tidak baik sebab mengalami penurunan dari tahun ke tahun dan hanya mengalami kenaikan pada tahun 2004. Berdasarkan rata-rata industri, perusahaan berada pada kondisi yang lebih baik dibandingkan dengan perusahaan pembanding. Secara keseluruhan berada pada kondisi yang normal.

f. leverage index

Seberapa besar tingkat pengembalian ekuitas terhadap total asset.

Misalnya pada tahun 2000 leverage index sebesar 3.22x, yang artinya setiap Rp.1 ekuitas dapat meng-cover Rp.3.22 total asset.

Secara time series perusahaan berada pada kondisi yang normal sebab setelah mengalami penurunan, kondisi perusahaan mengalami peningkatan di tahun-tahun berikutnya. Berdasarkan rata-rata industri kondisi perusahaan lebih unggul dibandingkan dengan perusahaan pembanding.Secara keseluruhan kondisi perusahaan berada pada kondisi yang normal.

4.3.2 Analisa Discounted Cash Flow

4.3.2.1 Perhitungan Modal Kerja Bersih ( Net Working Capital )

Perbedaan antara aktiva lancar dan kewajiban lancar perusahaan disebut modal kerja bersih. Modal kerja bersih positif apabila aktiva lancar lebih besar dari kewajiban lancar. Yang berarti bahwa kas akan tersedia dalam satu tahun harus lebih besar daripada kas yang harus dibayar dalam periode yang sama. Biasanya modal kerja bersih positif dalam perusahaan yang sehat. Aktiva lancar biasanya relatif liquid dan termasuk kas dan asset lainnya diperkirakan dapat diubah menjadi kas dalam waktu satu tahun.

Universitas Kristen Petra

4.3.2.2 Perhitungan Biaya Modal Rata-rata Tertimbang (Weighted Average Cost Of Capital)

Langkah- langkah untuk menghitung WACC :

§ Menentukan bobot masing-masing komponen dalam struktur modal berdasarkan nilai pasar masing- masing komponen.

§ Mengestimasi biaya hutang.

§ Mengestimasi biaya ekuitas.

Dalam hutang bank, umumnya biaya hutang sama dengan tingkat bunga yang harus dibayar oleh perusahaan karena sudah sesuai dengan pasar. Pembiayaan dengan hutang memberikan tax shield bagi perusahaan.

Besarnya tax shield sesuai dengan marginal tax rate dari perusahaan yang bersangkutan. Untuk menghitung biaya hutang setelah tax shield adalah biaya hutang dikali dengan satu dikurangi dengan pajak. Tetapi perusahaan yang masih mengalami rugi sehingga tidak membayar pajak maka perusahaan tersebut tidak menikmati adanya tax shield.

Mengestimasi biaya modal sendiri atau biaya ekuitas menggunakan model build-up. Yaitu dengan me nambahkan tingkat bunga bebas risiko, premium risiko pasar, risiko premium untuk ukuran kecil dan risiko premium untuk perusahaan tertentu. Premium risiko pasar dapat diperoleh dengan mengurangkan return pasar dengan tingkat bunga bebas risiko.

Risiko premium untuk ukuran kecil dan risiko premium untuk perusahaan tertentu diperoleh dengan mengalikan beta dengan premium risiko pasar.

Data beta perusahaan pembanding (terbuka) dapat diambil dari sumber- sumber publik seperti Bloomberg. Beta juga dapat dihitung dengan membagi covariance (saham A, IHSG) dengan variance IHSG.

Mengestimasi beta untuk perusahaan tertutup yang sahamnya tidak diperdagangkan dibursa yaitu dengan :

§ Memilih perusahaan terbuka yang dijadikan acuan (guideline company)

§ Menghitung unlevered beta dari guideline company. Hal ini harus dilakukan karena struktur modal perusahaan yang dinilai dengan perusahaan pembanding berbeda.

Universitas Kristen Petra

§ Menghitung levered beta berdasarkan struktur modal perusahaan tertutup yang dinilai.

4.3.2.3. Perhitungan Arus Kas Bersih untuk Invested Capital

Arus kas bersih untuk invested capital sering juga disebut free operating cash flow adalah arus kas besih yang tersedia bagi seluruh pemegang hutang dan pemegang saham.

Arus kas operasional bersih untuk menentukan nilai perusahaan diperoleh dengan laba bersih setelah pajak (setelah penyesuaian) ditambah beban bunga (setelah dikurangkan pajak) ditambah depresiasi atau amortisasi dikurangkan dengan pengeluaran modal dan dikurangkan dengan penambahan modal kerja bersih.

Laba bersih setelah pajak harus setelah penyesuaian karena untuk mengeluarkan item- item yang sifatnya tidak operasional atau non- reccuring. Beban bunga juga ditambahkan karena untuk menghilangkan pengaruh perusahaan yang punya hutang dan tidak. Depresiasi atau amortisasi ditambahkan karena merupakan biaya non kas. Pengeluaran modal adalah untuk pembelian aktiva tetap. Biasanya untuk perusahaan yang sedang berkembang (growing), jumlah pengeluaran modalnya lebih besar daripada beban depresiasi, demikian juga dengan modal kerja yang akan selalu meningkat. Untuk perusahaan yang memiliki siklus (cycle), laba bersih akan lebih tinggi di tahun-tahun tertentu dan arus kas akan lebih tinggi di tahun-tahun yang lain. Penambahan modal kerja bersih dikurangkan kaerna untuk menghilangkan pengaruh unsur hutang dan piutang.

Universitas Kristen Petra

4.4 Asumsi-asumsi yang digunakan dalam proyeksi 4.4.1 Asumsi Umum

Dalam menyusun proyeksi keuangan, berbagai asumsi dikembangkan berdasarkan kinerja perusahaan pada periode sebelumnya dan berdasarkan sebagian rencana manajemen di masa yang akan datang. Adapun asumsi-asumsi yang digunakan adalah sebagai berikut:

a. Tidak akan ada perubahan yang material mengenai kondisi politik, ekonomi, hukum atau undang-undang ya ng akan mempengaruhi aktivitas perusahaan, industri atau di negara Indonesia.

b. Tidak akan ada perubahan yang material mengenai tarif pajak, bea cukai, nilai tukar mata uang, dan suku bunga yang dipergunakan dalam proyeksi yang dapat mempengaruhi kinerja perusahaan.

c. Tidak akan ada perubahan yang material mengenai struktur dan aktivitas utama Perusahaan atau pada sumber utama penghasilan perusahaan.

d. Tidak akan ada perubaha n yang material pada manajemen perusahaan.

e. Tidak akan ada perubahan yang material terhadap harga barang perusahaan dan biaya-biaya lain seperti yang berlaku sekarang ini dan ya ng diproyeksikan.

f. Nilai tukar mata uang rupiah terhadap Dolar AS diasumsikan tetap sebesar Rp. 9.290 per 1 Dolar AS selama masa proyeksi berdasarkan nilai tukar per 31 Desember 2004.

g. PT. Hero Supermarket Tbk. merupakan perusahaan retail dengan tingkat penjualan nomor satu di Indonesia dan produknya sebagian besar merupakan produk dengan indeks kepuasan konsumen cukup tinggi. Sehingga diasumsikan perusahaan sedang dalam kondisi yang sangat stabil.

h. Tidak akan ada hambatan-hambatan yang berarti yang berasal dari perselisihan industri yang dapat mempengaruhi kegiatan usaha perusahaan.

i. Tidak akan ada perubahan yang material terhadap harga jasa perusahaan dan biaya-biaya lain seperti yang berlaku sekarang ini dan yang diproyeksikan.

j. Tidak ada perubahan yang material terhadap perjanjian-perjanjian dan ketentuan-ketentuan yang ada.

Universitas Kristen Petra

4.4.2 Asumsi Proyeksi

Proyeksi laba rugi, neraca dan arus kas telah disiapkan berdasarkan ketentuan akuntansi yang umum yang diterapkan oleh perusahaan yang sepenuhnya bertanggung jawab. Proyeksi tersebut ditentukan atas dasar-dasar dan asumsi-asumsi sebagai berikut :

a. Laporan Rugi Laba 1. Penjualan Bersih

Pendapatan bersih utama berasal dari aktivitas penjualan pada segmen usaha eceran dengan skala besar yaitu perdagangan eceran modern yang menjual makanan dan barang lainnya dalam gerai skala besar dan penjualan pada segmen usaha eceran khusus yaitu perdagangan eceran modern yang menjual makanan dan barang lainnya dalam gerai skala besar. Penjualan bersih diasumsikan meningkat sebesar 10.5% pada masa kondisi perusahaan terburuk (worse) yaitu terjadi karena kondisi perusahaan tidak mampu bersaing dengan perusahaan lainnya dalam industri, pertumbuhan sebesar 17.5% pada kondisi normal (base) dimana adanya persaingan yang ketat pada masa tersebut, dan pertumbuhan sebesar 26% pada kondisi perusahaan terbaik (best) dimana perusahaan menguasai sebagian besar pangsa pasar dalam industri retail.Ketiga pertumbuhan tersebut pada kondisi yang berbeda-beda selama periode proyeksi pada tahun 2005-2010. Persentase peningkatan penjualan bersih diperoleh dari rata-rata pertumbuhan penjualan pada laporan keuangan historis ya ng terjadi pada tahun 2000-2004 dibandingkan dengan pertumbuhan penjualan perusahaan pembanding yang bergerak dibidang yang sama.

2. Beban pokok penjualan

Beban pokok penjualan terdiri dari beberapa pembelian sejumlah barang ditambah persediaan awal tahun dikurangi persediaan akhir. Pertumbuhan beban pokok penjualan tidak dirincikan pada masa periode proyeksi, tetapi diperole h dari perbandingan rata-rata beban pokok penjualan terhadap penjualan bersih pada data historis laporan rugi laba pada tahun 2000-

Universitas Kristen Petra

2004 yaitu sebesar 79.12% dari perbandingan rata-rata beban pokok penjualan terhadap penjualan bersih.

3. Beban usaha

Beban usaha terdiri dari beban penjualan, beban umum dan administrasi.

Pertumbuhan beban penjualan, beban umum dan administrasi tidak dirincikan pada masa periode proyeksi, tetapi diperoleh berdasarkan rata- rata perbandingan penjualan bersih pada data historis laporan rugi laba pada tahun 2000-2004. Perbandingan beban penjualan terhadap penjualan bersih pada masa periode proyeksi sebesar 1.38%, sedangkan beban umum dan administrasi pada masa periode proyeksi sebesar 17.11%.

4. Beban bunga

Beban bunga merupakan beban yang dikenakan atas hutang jangka panjang dikalikan dengan tingkat bunga hutang yang berlaku pada saat itu.

Beban bunga selama periode proyeksi diperoleh berdasarkan jumlah hutang jangka panjang dikalikan dengan tingkat bunga hutang jangka panjang yang berlaku secara umum pada tahun 2004 sebesar 17%.

5. Beban pajak Penghasilan

Beban pajak penghasilan pada masa periode proyeksi diasumsikan berdasarkan tarif pajak yang berlaku secara umum pada perusahaan yaitu sebesar 30% dari laba penghasilan sebelum bunga dan pajak.

b. Neraca

1. Kas dan setara kas

Kas dan setara kas terdiri dari kas pada masa periode proyeksi yang diperoleh dari perhitungan statement of cash flow

2. Piutang usaha

Piutang usaha pihak ketiga pada masa periode proyeksi diasumsikan diperoleh dari perbandingan persentase penjualan terhadap piutang usaha.

3. Piutang lain- lain

Piutang lain- lain terdiri dari piutang lain- lain pihak ketiga dan piutang lain- lain pihak yang mempunyai hubungan istimewa. Piutang lain- lain pihak ketiga pada masa periode proyeksi diperoleh dari perbandingan

Universitas Kristen Petra

persentase penjualan terhadap piutang lain- lain pihak ketiga. Sedangkan, perhitungan piutang lain- lain- lain pihak yang mempunyai hubungan istimewa diasumsikan tidak bertumbuh/tetap selama periode proyeksi.

4. Piutang pinjaman

Piutang pinjaman selama periode proyeksi diasumsikan tidak mengalami perubahan sebab tidak adanya data historis yang menunjukkan kenaikan/perubahan dari tahun ke tahun , kecuali pada tahun 2004.

5. Persediaan

Persediaan selama periode proyeksi diasumsikan bertumbuh berdasarkan perbandingan persentase penjualan terhadap persediaan.

6. Pajak dibayar dimuka

Pajak dibayar dimuka selama periode proyeksi diasumsikan diperoleh dari perbandingan persentase penjualan terhadap pajak dibayar dimuka.

7. Biaya dibayar dimuka dan uang dimuka

Biaya dibayar dimuka dan uang dimuka selama periode proyeksi diperoleh dari perbandingan persentase penjualan terhadap biaya dibayar dimuka dan uang dimuka.

8. Piutang pinjaman pada aktiva tidak lancar

Piutang pinjaman selama periode proyeksi tidak mengalami perubahan sebab pos piutang pinjaman pada aktiva tidak lancar bukan merupakan bagian dari aktivitas operasi perusahaan.

9. Biaya dibayar dimuka dan uang muka pada aktiva tidak lancar

Biaya dibayar dimuka dan uang muka aktiva tidak lancar selama periode proyeksi diperoleh dari perbandingan persentase penjualan terhadap biaya dibayar dimuka dan uang muka pada aktiva tidak lancar. Dimana perbandingan ini didasarkan pada asumsi kebutuhan konsumen yang memilih alternatif dengan cara angsuran

10. Aktiva pajak tangguhan

Aktiva pajak tangguhan selama periode proyeksi dinormalisasikan menjadi Rp.0 sebab pada periode proyeksi aktiva pajak tangguhan langsung dibebankan terhadap kas.

Universitas Kristen Petra

11. Aktiva tetap

Aktiva tetap selama periode proyeksi diasumsikan tidak mengalami perubahan.

12. Peyusutan aktiva tetap

Penyusutan aktiva tetap selama periode proyeksi diasumsikan sebesar Rp.74,103,000,000 diperoleh berdasarkan selisih penyusutan yang terjadi pada tahun 2003-2004.

13. Goodwill

Goodwill selama periode proyeksi di asumsikan meningkat sebesar Rp 4.400.000.000 yang diperoleh akibat pengakuisisian dari 20 supermarket TOPS pada tahun 2003 sebesar Rp. 44.000.000.000 dan diamortisasi secara garis lurus selama 10 tahun.

14. Aktiva lain- lain

Aktiva lain- lain selama periode proyeksi diasumsikan tidak mengalami perubahan.

15. Hutang usaha pihak ketiga

Hutang usaha pihak ketiga selama periode proyeksi diperoleh dari perbandingan dari persentase beban pokok penjualan terhadap hutang usaha pihak ketiga.

16. Hutang usaha pihak yang mempunyai hubungan istimewa

Hutang usaha pihak yang mempunyai hubungan istimewa selama periode proyeksi diperoleh dari perbandingan dari persentase beban pokok penjuala n terhadap hutang usaha pihak yang mempunyai hubungan istimewa

17. Hutang pajak

Hutang pajak selama periode proyeksi diasumsikan tetap ,sebab hutang pajak merupakan kebijakan perusahaan yang tidak dapat diperkirakan berapa jumlah yang harus dibayar.

18. Beban masih harus dibayar

Beban masih harus dibayar selama periode proyeksi diperoleh dari perbandingan persentase beban pokok penjualan terhadap beban yang masih harus dibayar.

Universitas Kristen Petra

19. Kewajiban estimasian jangka pendek

Kewajiban estimasian selama periode proyeksi diasumsikan tetap.

20. Hutang bank

Hutang bank bagian kewajiban jangka panjang yang jatuh tempo dalam satu tahun selama periode proyeksi diasumsikan pada tahun 2008 hutang bank tersebut lunas.

21. Pendapatan diterima dimuka

Pendapatan diterima dimuka selama periode proyeksi diperoleh dari persentase penjualan terhadap pendapatan diterima dimuka berdasarkan data historis dari tahun 2000-2004.

22. Hutang lain- lain

Hutang lain- lain terdiri dari hutang lain- lain pihak ketiga dengan hutang lain- lain pihak yang mempunyai hubungan istimewa. Hutang lain- lain pihak ketiga selama periode proyeksi diperoleh dari perbandingan persentase beban pokok penjualan terhadap hutang lain- lain pihak ketiga.

Sedangkan hutang lain- lain pihak yang mempunyai hubungan istimewa selama periode proyeksi diasumsikan tetap.

23. Kewajiban estimasian kewajiban jangka panjang

Kewajiban estimatian kewajiban jangka panjang selama periode proyeksi diasumsikan tidak mengalami perubahan.

24. Hutang bank setelah dikurangi bagian yang jatuh tempo dalam satu tahun

Hutang bank setelah dikurangi bagian yang jatuh tempo dalam satu tahun selama periode proyeksi diasumsikan menurun sesuai dengan pembayaran yang telah dibayar pada hutang bank jangka panjang.

25. Modal saham

Modal saham selama periode proyeksi diasumsikan tidak mengalami perubahan atau tetap.

26.Tambahan modal disetor bersih

Tambahan modal disetor bersih selama periode proyeksi diasumsikan tidak mengalami perubahan.

Universitas Kristen Petra

27. Saldo laba yang dicadangkan

Saldo laba yang dicadangkan selama periode proyeksi diasumsikan dinormalisasi Rp.0 sebab saldo laba yang dicadangkan langsung dibebankan pada kas.

28. Saldo laba yang belum dicadangkan

Saldo laba yang belum dicadangkan selama periode proyeksi diperoleh dari saldo laba yang belum dicadangkan pada data historis tahun 2004 kemudian ditambahkan dengan laba bersih pada masa proyeksi.

c. Perhitungan Nilai pasar wajar ekuitas

1. Cost of debt diasumsikan 17 % dari bunga hutang yang berlaku di pasar pada tanggal penilaian.

2. Cost of equity

Dalam menghitung Cost of equity, diasumsikan:

o Beta levered perusahaan pada saat tanggal penilaian adalah 0,986461 o Struktur modal perusahaan yang dinilai adalah 91.42% untuk ekuitas

dan 8.58% untuk hutang.

o Tingkat bunga bebas resiko pada tanggal penilaian adalah 10.50%.

o Premium resiko pada tanggal penilaian adalah 10%.

3. Weighted Average Cost Of Capital sebesar 19.64%

4. Nilai Pasar Wajar Ekuitas

o Discount Factor yang dipakai adalah 19.64% yang didapat dari Weighted Average Cost Of Capital.

o Nilai kekal didapat dari arus kas tahun 2011 dibagi dengan discount factor dikurangi dengan tingkat pertumbuhan penjualan yaitu 6% yang didapat dari rata-rata tingkat inflasi dimasa yang akan datang.

o Nilai pasar wajar ekuitas didapat dari total dari nilai kini ditambah dengan deposito (Non cash charge) dikurangi dengan total nilai kini hutang yang menghasilkan indikasi nilai ekuitas yang kemudian ditambahkan dengan control premium sebesar 30% dari indikasi nilai ekuitas.

Universitas Kristen Petra 60

Per 31 Desember

Keterangan 2005 2006 2007 2008 2009 2010

worse Aktiva Lancar

Kas dan setara kas:

Kas dan Bank 273.593.674.707 417.943.277.817 575.105.917.496 730.600.586.342 900.729.380.417 1.038.646.882.870 Deposito 58.090.000.000 58.090.000.000 58.090.000.000 58.090.000.000 58.090.000.000 58.090.000.000

331.683.674.707 476.033.277.817 633.195.917.496 788.690.586.342 958.819.380.417 1.096.736.882.870 Piutang Usaha :

Pihak Ketiga 43.812.904.172 48.413.259.110 53.496.651.316 59.113.799.705 65.320.748.674 72.179.427.284 Piutang lain -lain :

Pihak ketiga 14.426.100.214 15.940.840.737 17.614.629.014 19.464.165.060 21.507.902.392 23.766.232.143 Pihak yang mempunyai hubungan istimewa 41.000.000 41.000.000 41.000.000 41.000.000 41.000.000 41.000.000

Piutang Pinjaman 6.000.000.000 6.000.000.000 6.000.000.000 6.000.000.000 6.000.000.000 6.000.000.000 Persediaan 424.006.234.586 468.526.889.217 517.722.212.585 572.083.044.906 632.151.764.621 698.527.699.907 Pajak dibayar dimuka 10.453.535.672 11.551.156.917 12.764.028.394 14.104.251.375 15.585.197.770 17.221.643.535 Biaya dibayar dimuka dan uang muka 74.263.223.467 82.060.861.932 90.677.252.434 100.198.363.940 110.719.192.154 122.344.707.330

Jumlah aktiva lancar 904.686.672.818 1.108.567.285.729 1.331.511.691.240 1.559.695.211.329 1.810.145.186.027 2.036.817.593.069

Aktiva Tidak Lancar

Piutang pinjaman 31.023.000.000 31.023.000.000 31.023.000.000 31.023.000.000 31.023.000.000 31.023.000.000 Biaya dibayar di muka dan uang muka 73.490.750.477 81.207.279.277 89.734.043.602 99.156.118.180 109.567.510.589 121.072.099.200

Aktiva pajak tangguhan - - - - - -

Aktiva tetap 791.724.000.000 791.724.000.000 791.724.000.000 791.724.000.000 791.724.000.000 791.724.000.000 Penyusutan aktiva tetap (400.186.000.000) (474.289.000.000) (548.392.000.000) (622.495.000.000) (696.598.000.000) (770.701.000.000)

Aktiva tetap bersih 391.538.000.000 317.435.000.000 243.332.000.000 169.229.000.000 95.126.000.000 21.023.000.000 Goodwill 29.079.000.000 24.679.000.000 20.279.000.000 15.879.000.000 11.479.000.000 7.079.000.000 Aktiva lain-lain 26.089.000.000 26.089.000.000 26.089.000.000 26.089.000.000 26.089.000.000 26.089.000.000 Jumlah aktiva tidak lancar 551.219.750.477 480.433.279.277 410.457.043.602 341.376.118.180 273.284.510.589 206.286.099.200

Jumlah Aktiva 1.455.906.423.295 1.589.000.565.007 1.741.968.734.841 1.901.071.329.509 2.083.429.696.616 2.243.103.692.270