SKRIPSI

PENGARUH PENDAPATAN ASLI DAERAH (PAD), DANA ALOKASI UMUM (DAU), DANA ALOKASI KHUSUS (DAK), JUMLAH

PENDUDUK, PRODUK DOMESTIK REGIONAL BRUTO, DAN S I S A L E B I H P E M B I A Y A A N A N G G A R A N ( S I L P A )

TERHADAP BELANJA DAERAH PADA PEMERINTAH KABUPATEN/KOTA DI PROVINSI SUMATERA UTARA

OLEH ORLIN THANIA

170503166

PROGRAM STUDI STRATA I DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2021

Telah diuji pada

Tanggal 11 Oktober 2021

TIM PENGUJI SKRIPSI

Ketua Penguji : Drs. Hasan Sakti Siregar, M.Si, Ak Penguji : Risanty, SE., M.Si, Ak

Pembanding : Dr. Idhar Yahya, MBA, Ak

i PERNYATAAN

Saya yang bertanda tangan di bawah ini dengan ini menyatakan bahwa skripsi yang berjudul “ Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Jumlah Penduduk, Produk Domestik Regional Bruto, dan Sisa Lebih Pembiayaan Anggaran (SILPA) terhadap Belanja Daerah pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara” adalah benar hasil karya tulis saya sendiri yang disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara Medan.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 20 Desember 2021 Yang membuat pernyataan

ORLIN THANIA

NIM : 170503166

ii ABSTRAK

PENGARUH PENDAPATAN ASLI DAERAH (PAD), DANA ALOKASI UMUM (DAU), DANA ALOKASI KHUSUS (DAK), JUMLAH

PENDUDUK, PRODUK DOMESTIK REGIONAL BRUTO, DAN S I S A L E B I H P E M B I A Y A A N A N G G A R A N ( S I L P A )

TERHADAP BELANJA DAERAH PADA PEMERINTAH KABUPATEN/KOTA DI PROVINSI SUMATERA UTARA

Penelitian ini bertujuan untuk mengetahui pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Jumlah Penduduk, Produk Domestik Regional Bruto dan Sisa Lebih Pembiayaan Anggaran (SILPA) terhadap Belanja daerah pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara. Sampel yang digunakan dalam penelitian menggunakan metode sampel jenuh dimana terdapat sebanyak 33 kabupaten/kota dengan 3 tahun periode pengamatan sehingga didapat sebanyak 99 data amatan. Jenis data dalam penelitian adalah data sekunder yang diperoleh dari situs Direktorat Jenderal Perimbangan Keuangan dan Badan Pusat Statistik Provinsi Sumatera Utara untuk periode 2017 sampai dengan 2019. Analisis data yang digunakan adalah analisis regresi linear berganda dengan pengolahan data menggunakan software SPSS versi 26.

Hasil yang diperoleh dalam penelitian ini adalah Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Jumlah Penduduk, Produk Domestik Regional Bruto, dan Sisa Lebih Pembiayaan Anggaran (SILPA) berpengaruh secara simultan terhadap Belanja Daerah pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara, sedangkan secara parsial PAD, DAK, dan Jumlah penduduk berpengaruh signifikan terhadap belanja daerah, sementara DAU, Produk Domestik Regional Bruto, dan SILPA tidak berpengaruh signifikan terhadap Belanja Daerah pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara.

Kata kunci: Belanja Daerah, PAD, DAU, DAK, Jumlah Penduduk, Produk Domestik Regional Bruto dan SILPA

iii ABSTRACT

EFFECT OF REGIONAL ORIGINAL REVENUE, GENERAL ALLOCATION FUND, SPECIAL ALLOCATION FUND,

POPULATION, GROSS REGIONAL DOMESTIC PRODUCT A ND S UR PL US B U DGE T F I NA NC I NG TO L OC A L

EXPENDITURE OF DISTRICT/CITY GOVERNMENTS IN NORTH SUMATERA PROVINCE

This study aims to determine the influence of regional original revenue, general allocation fund, special allocation fund, population, gross regional domestic product, and surplus budget financing to local expenditure of district/city governments in north sumatera province. The sample used in this research is taken by using saturation sampling method which obtained as 33 district/city with 3 years observation period in order to obtain 99 observation data. The type of data in this study is secondary data obtained from the Directorate General of Financial Balance and the Central Statistics Agency of North Sumatera Province for the period 2017 to 2019. The analysis used is multiple linear regression analysis with processing data using SPSS program version 26.

The results obtained in this study are regional original revenue, general allocation fund, special allocation fund, population, gross regional domestic product, and surplus budget financing simultaneously have a significant effect on local expenditure of district/city governments in north sumatera province, meanwhile regional original revenue, special allocation fund and population are partially significant and have a p ositive impact on local expenditure, while the general allocation fund, gross regional domestic product and surplus budget financing has no significant effect on local expenditure of district/city governments in north sumatera province.

Keyword: Local Expenditure, Regional Original Revenue, General Allocation Fund, Special Allocation Fund, P opulation, Gross Regional Domestic Product, and Suplus Budget F inancing

iv KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa atas segala berkat dan kasih karuniaNya, sehingga penulis diberikan pengetahuan, keterampilan, kemampuan dan kelancaran dalam penulisan dan penyelesaikan skripsi dengan baik dan tepat waktu. Adapun skripsi ini berjudul “Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Jumlah Penduduk, Produk Domestik Regional Bruto dan Sisa Lebih Pembiayaan Anggaran terhadap Belanja Daerah pada Pemerintah Kabupaten/kot a di Provinsi Sumatera Utara”. Skripsi ini disusun dengan tujuan untuk memenuhi salah satu syarat dalam memperoleh gelar Sarjana Ekonomi dalam pendidikan pada Program Studi Strata Satu Akuntansi Fakultas Ekonomi dan Bisnis Sumatera Utara.

Dalam penulisan skripsi ini, penulis mendapat banyak bimbingan, bantuan, dukungan, dan doa dari banyak pihak dalam proses penulisan skripsi karena itu pada kesempatan yang diberikan penulis mengucapkan terimakasih kepada:

1. Bapak Dr. Fadli, SE., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Rina Br. Bukit, S.E., M.Si., Ak., CA selaku Ketua Departemen/Program Studi S1 Akuntansi

3. Bapak Drs. Hasan Sakti Siregar, M.Si.,Ak., selaku Dosen Pembimbing yang telah membimbing dan menga rahkan penulis

v dalam menyelesaikan skripsi ini. Ibu Risanty, SE.,M.Si.,Ak., selaku Dosen penguji dan Bapak Dr. Idhar Yahya, MBA., Ak., selaku Dosen Pembanding yang telah memberikan saran -saran dalam penyusunan skripsi ini.

4. Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang sudah memberikan ilmu pengetahuan dan keterampilan selama proses perkuliahan.

5. Teristimewa kedua orang tua, abang dan kakak yang telah banyak memberikan dukungan,doa dan semangat kepada penulis dalam penyelesaian penulisan skripsi.

6. Teman-teman seperjuangan yang jauh dan yang dekat Febria, Rumi, Feby, Maria, Sam dan Freddy yang banyak berbagi keluh kesah, memberikan semangat dan bantuan-bantuan lainnya.

Penulis menyadari bahwa dalam penyajian skripsi ini masih te rdapat banyak kekurangan, oleh karena itu penulis mengharapkan kritik serta saran yang dapat menyempurnakan skripsi ini. Penulis juga berharap skripsi ini dapat memberikan manfaat bagi para pembaca dan peneliti selanjutnya.

Atas perhatian Bapak dan Ibu, penulis mengucapkan terimakasih.

Medan, 20 Desember 2021 Penulis,

Orlin Thania NIM: 170503166

vi DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

2.1 Landasan Teori ... 10

2.1.1 Teori Keagenan (Agency Theory) ... 10

2.1.2 Anggaran Pendapatan dan Belanja Daerah (APBD) ... 11

2.1.3 Belanja Daerah ... 13

2.1.4 Pendapatan Asli Daerah (PAD) ... 16

2.1.5 Dana Alokasi Umum (DAU) ... 17

2.1.6 Dana Alokasi Khusus (DAK) ... 18

2.1.7 Jumlah Penduduk ... 18

2.1.8 Produk Domestik Regional Bruto (PDRB) ... 19

2.1.9 Sisa Lebih Pembiayaan Anggaran (SILPA) ... 20

2.2 Penelitian Terdahulu ... 21

2.3 Kerangka Konseptual ... 25

2.3.1 Pendapatan Asli Daerah (PAD) berpengaruh terhadap belanja daerah ... 26

2.3.2 Dana Alokasi Umum (DAU) berpengaruh terhadap belanja daerah ... 27

2.3.3 Dana Alokasi Khusus (DAK) berpengaruh terhadap belanja daerah ... 28

2.3.4 Jumlah Penduduk berpengaruh terhadap belanja daerah ... 29

2.3.5 Produk Domestik Regional Bruto (PDRB) berpengaruh terhadap belanja daerah ... 30

2.3.6 Sisa Lebih Pembiayaan Anggaran (SILPA) berpengaruh terhadap belanja daerah ... 31

2.4Hipotesis Penelitian ... 32

vii

BAB III METODE PENELITIAN ... 33

3.1 Jenis Penelitian ... 33

3.2 Tempat dan Waktu Penelitian... 33

3.3 Definisi Operasional ... 33

3.3.1 Variabel Dependen ... 34

3.3.2 Variabel Independen ... 34

3.3.2.1 Pendapatan Asli Daerah (PAD) ... 34

3.3.2.2 Dana Alokasi Umum (DAU) ... 35

3.3.2.3 Dana Alokasi Khusus (DAK) ... 35

3.3.2.4 Jumlah Penduduk ... 35

3.3.2.5 Produk Domestk Regional Bruto (PDRB) ... 36

3.3.2.6 Sisa Lebih Pembiayaan Anggaran (SILPA) ... 36

3.4 Skala Pengukuran Variabel ... 37

3.5 Populasi dan Sampel Penelitian ... 38

3.6 Jenis dan Sumber Data ... 38

3.7 Metode Pengumpulan Data ... 39

3.8 Teknik Analisis Data ... 39

3.8.1 Analisis Statistik Deskriptif ... 39

3.8.2 Uji Asumsi Klasik ... 40

3.8.2.1 Uji Normalitas ... 40

3.8.2.2 Uji Multikolonearitas ... 41

3.8.2.3 Uji Heteroskedastisitas ... 42

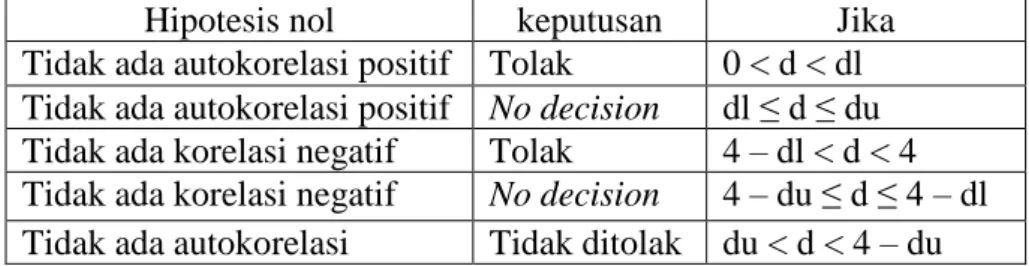

3.8.2.4 Uji Autokorelasi ... 42

3.8.3 Analisis Regresi Linear Berganda ... 43

3.8.4 Pengujian Hipotesis ... 44

3.8.4.1 Koefisien Determinasi (R2) ... 44

3.8.4.2 Uji Simultan (uji F) ... 45

3.8.4.3 Uji Parsial (uji t) ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 47

4.1 Gambaran Umum ... 47

4.2 Hasil penelitian ... 47

4.2.1 Analisis Statistik Deskriptif ... 47

4.2.2 Uji Asumsi Klasik ... 50

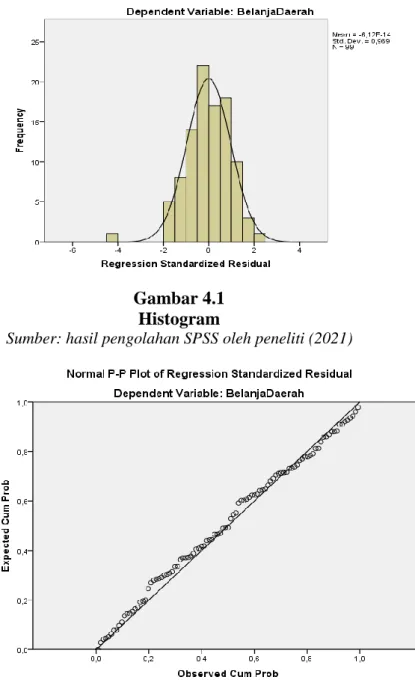

4.2.2.1 Uji Normalitas ... 50

4.2.2.2 Uji Multikolonearitas ... 52

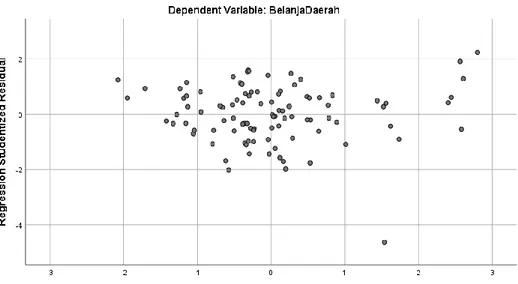

4.2.2.3 Uji Heteroskedastisitas ... 53

4.2.2.4 Uji Autokorelasi ... 55

4.2.3 Analisis Regresi Linear Berganda ... 56

4.2.4 Pengujian Hipotesis ... 58

4.2.4.1 Koefisien Determinasi (R2) ... 58

4.2.4.2 Uji simultan (uji F) ... 59

4.2.4.3 Uji parsial (uji t) ... 60

viii

4.3 Pembahasan Hasil Penelitian ... 63

4.3.1 Pengaruh Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah ... 63

4.3.2 Pengaruh Dana Alokasi Umum (DAU) terhadap Belanja Daerah ... 64

4.3.3 Pengaruh Dana Alokasi Khusus (DAK) terhadap Belanja Daerah ... 65

4.3.4 Pengaruh Jumlah penduduk terhadap Belanja Daerah ... 66

4.3.5 Pengaruh Produk Domestik Regional Bruto (PDRB) terhadap Belanja Daerah ... 67

4.3.6 Pengaruh Sisa Lebih Pembiayaan Anggarann (SILPA) terhadap Belanja Daerah ... 68

4.3.7 Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Jumlah penduduk, Produk Domestik Regional Bruto (PDRB), dan Sisa Lebih Pembiayaan Anggaran (SILPA) terhadap belanja daerah ... 69

BAB V KESIMPULAN DAN SARAN ... 70

5.1 Kesimpulan ... 70

5.2 Keterbatasan Penelitian ... 71

5.3 Saran ... 71

DAFTAR PUSTAKA ... 72

LAMPIRAN ... 75

ix DAFTAR TABEL

No Tabel Judul Halaman

1.1 Research Gap Belanja Daerah ... 6

2.1 Ringkasan Penelitian Terdahulu... 24

3.1 Skala Pengukuran Variabel ... 37

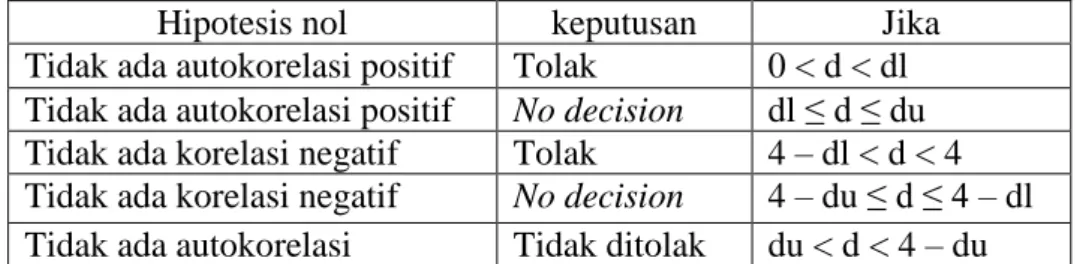

3.2 Pengujian Autokorelasi ... 43

4.1 Analisis Statistik Deskriptif ... 48

4.2 Hasil Uji Normalitas dengan K-S ... 52

4.3 Uji Multikolonearitas ... 53

4.4 Uji Heteroskedastisitas (Uji Glejser) ... 54

4.5 Durbin-Watson (DW) ... 55

4.6 Uji Autokorelasi Durbin-Watson (DW) ... 55

4.7 Uji Analisis Regresi Linear Berganda ... 56

4.8 Koefisien Determinasi ... 59

4.9 Uji Simultan (uji F) ... 59

4.10 F tabel ... 60

4.11 Uji Parsial (uji t) ... 61

4.12 Titik Presentase Distribusi t ( t tabel) ... 61

x DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Grafik Belanja Daerah Kabupaten/Kota Provinsi Sumatera Utara ... 3

2.1 Kerangka Konseptual ... 26

4.1 Histogram ... 51

4.2 Normal Probability Plot ... 51

4.3 Scatterplot ... 54

xi DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Populasi dan Sampel ... 75

2 Data Penelitian ... 76

3 Tabel Durbin-Watson (DW) α =5% ... 86

4 F tabel α = 5% ... 87

5 t tabel α = 5% (0,05) ... 88

6 Hasil Pengolahan SPSS ... 89

1 BAB I

PENDAHULUAN 1.1 Latar Belakang

Bentuk Pemerintahan di Indonesia adalah negara berbentuk kesatuan yang merupakan negara berdaulat yang diselenggarakan sebagai satu kesatuan tunggal dengan menempatkan pemerintah pusat sebagai otoritas tertinggi. Pemerintah pusat dalam menjalankan urusan pemerintahan tidak bisa berdiri sendiri, sehingga membutuhkan pemerintah daerah untuk menjalankan sebagian urusannya yang tidak bisa terlaksana. Penyerahan urusan pemerintahan dari pemerintah pusat kepada pemerintah daerah disebut dengan desentralisasi yang pelaksanaannya tercermin didalam otonomi daerah. Kebijakan pemerintah atas otonomi daerah mulai dilaksanakan pada masa reformasi seperti diberlakukannya UU No. 22 Tahun 1999 tentang pemerintahan daerah yang kemudian berubah menjadi UU No. 32 Tahun 2004, dan sekarang menjadi UU No. 23 Tahun 2014. Menurut UU No. 23 Tahun 2014 “Otonomi daerah adalah hak, wewenang, kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat dalam sistem Negara Kesatuan Republik Indonesia”.

Pentingnya pelaksanaan otonomi daerah adalah agar daerah otonom dapat menjalankan otonomi yang seluas-luasnya dengan tujuan untuk meningkatkan kesejahteraan masyarakat, peningkatan pelayanan publik, dan daya saing antar daerah. Pemerintah pusat maupun pemerintah daerah mempunyai tugas dalam melindungi, melayani, memberdayakan, dan menyejahterakan masyarakat.

Pemerintah daerah dianggap dapat menjadi penyalur pelayanan publik yang lebih

2 baik kepada masyarakat. Dalam pelaksanaan pelayanan publik pemerintah daerah membutuhkan dana yang dialokasikan dengan bentuk anggaran belanja daerah dalam Anggaran Pendapatan dan Belanja Daerah (APBD). APBD terdiri dari pendapatan daerah, belanja daerah, dan pembiayaan daerah. Pendapatan berperan sebagai sumber penerimaan daerah, belanja daerah berperan sebagai pengeluaran daerah, dan pembiayaan daerah berperan sebagai sumber penerimaan maupun sumber pengeluaran daerah yang digunakan untuk menutupi defisit anggaran.

Defisit anggaran terjadi apabila jumlah belanja lebih besar dari jumlah pendapatan.

Kebebasan daerah dalam melaksanakan pembangunan dan pelayanan publik tidak hanya didasarkan pada kewenangan yang diberikan oleh pemerintah pusat, tetapi ketersediaan dana yang memadai menjadi salah satu syarat utama dalam melaksanakan kewenangan yang diberikan. Pengalokasian belanja yang tepat memiliki peran penting dalam mencapai stabilitas ekonomi dan mendorong pertumbuhan ekonomi suatu daerah. APBD diharapkan dapat dikelola dengan efektif dan efisien agar pelaksanaan pelayanan publik yang baik dapat terwujud.

Penerimaan dan pengeluaran daerah adalah langkah dalam melaksanakan tugas- tugas dari desentralisasi.

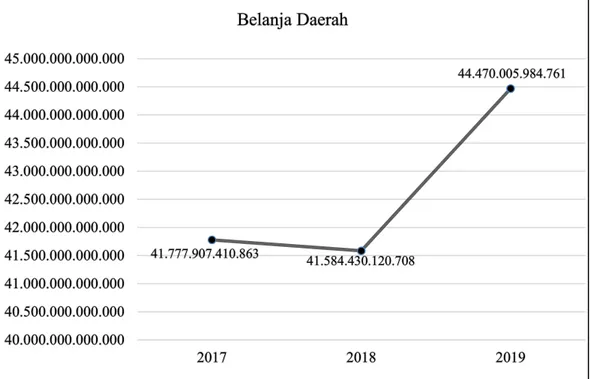

Penelitian ini menganalisis belanja daerah pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara pada periode 2017-2019. Berikut disajikan grafik yang berisi nilai dari belanja daerah pada Kabupaten/Kota di Sumatera Utara untuk periode 2017-2019.

3 Gambar 1.1

Grafik Belanja Daerah Kabupaten/Kota Provinsi Sumatera Utara Sumber: www://djpk.kemenkeu.go.id (data diolah peneliti, 2021)

Berdasarkan gambar 1.1 diatas menunjukkan terjadinya perubahan total belanja daerah Kabupaten/Kota di Provinsi Sumatera Utara dari tahun 2017 sampai dengan tahun 2019. Belanja daerah pada tahun 2017 sebesar 41,7 triliun dan pada tahun 2018 mengalami penurunan sebesar 193 miliar menjadi 41,5 triliun, kemudian pada tahun 2019 mengalami kenaikan sebesar 2,8 triliun menjadi 44 triliun. Berdasarkan grafik di atas dapat disimpulkan bahwa belanja daerah Kabupaten/Kota di Provinsi Sumatera Utara tahun 2017-2019 cenderung mengalami peningkatan. Jika belanja dari suatu daerah tinggi artinya perekonomian daerah tersebut baik dan daerah memiliki pendanaan yang memadai untuk menjalankan pemerintahannya dengan baik yang akan berdampak pada peningkatan pelayanan publik, sedangkan daerah dengan belanja daerah yang rendah artinya daerah mengalami kesulitan dalam menjalankan kegiatan

4 perekonomian daerahnya dan daerah tidak memiliki pendanaan yang memadai, sehingga peningkatan pelayanan publik tidak dapat terlaksana dengan baik.

Faktor-faktor yang diduga mempengaruhi peningkatan belanja daerah adalah pendapatan daerah yang terdiri dari Pendapatan Asli Daerah (PAD) yaitu semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah, maka dengan meningkatnya PAD kebutuhan belanja suatu daerah juga akan meningkat.

Pendapatan daerah selanjutnya adalah dana perimbangan yang terdiri dari Dana Alokasi Umum (DAU) yaitu dana dari Anggaran Pendapatan dan Belanja Negara (APBN) yang dialokasikan ke pemerintah daerah dengan tujuan pemerataan keuangan antar daerah untuk membiayai kebutuhan pengeluarannya, serta Dana Alokasi Khusus (DAK) yaitu dana dari APBN yang dialokasikan dengan tujuan membantu mendanai kegiatan khusus dari daerah sesuai prioritas nasional. DAU dan DAK termasuk kedalam sumber penerimaan bagi daerah oleh karena itu, semakin besarnya DAU dan DAK yang ditransfer, maka semakin besar belanja daerah yang dilakukan pemerintah daerah.

Peningkatan belanja daerah juga dapat dipengaruhi akibat meningkatnya jumlah penduduk suatu daerah. Meningkatnya jumlah penduduk mencerminkan pertumbuhan ekonomi dari suatu daerah. Jumlah penduduk adalah orang-orang yang bertempat tinggal atau berdomisili di suatu daerah atau tempat tertentu.

Peningkatan penduduk mengartikan bahwa kebutuhan meningkat pula. Kebutuhan suatu daerah meningkat berarti menuntut adanya peningkatan pelayanan publik baik itu dalam hal sarana maupun prasarana. Peningkatan sarana dan prasarana publik mengakibatkan belanja suatu daerah akan meningkat. Salah satu bentuk dari

5 pelayanan publik adalah peningkatan produksi dari barang dan jasa dalam kegiatan ekonomi yang akan berpengaruh terhadap pertumbuhan ekonomi suatu daerah.

Salah satu indikator untuk mengukur bagaimana pertumbuhan ekonomi suatu daerah adalah Produk Domestik Regional Bruto (PDRB) yang merupakan nilai tambah dari seluruh unit usaha suatu daerah atau nilai dari barang dan jasa akhir dari suatu unit ekonomi. Pertumbuhan ekonomi merupakan gambaran seberapa jauh keberhasilan pembangunan suatu daerah. PDRB dapat digunakan sebagai alat ukur untuk menentukan arah kebijakan pembangunan di masa mendatang.

Pemerintah daerah dalam menjalankan pemerintahannya mengalami beberapa kendala seperti terdapatnya keterbatasan sumber daya yaitu keterbatasan dalam sumber pendapatan. Sisa Lebih Pembiayaan Anggaran (SILPA) merupakan selisih lebih atau kurang antara realisasi pendapatan LRA dan belanja, serta penerimaan dan pengeluaran pembiayaan selama satu tahun periode pelaporan.

Pemerintah daerah dapat memanfaatkan SILPA sebagai salah satu sumber pendapatan daerah. SILPA tahun sebelumnya diharapkan dapat digunakan untuk menutupi belanja daerah di masa mendatang.

Beberapa penelitian terdahulu mengenai faktor-faktor yang mempengaruhi belanja daerah menunjukkan hasil yang berbeda-beda, sehingga masih terdapat kesenjangan (gap) antara penelitian terdahulu yang disajikan dalam tabel 1.1 berikut ini.

6 Tabel 1.1

Research Gap Belanja Daerah Variabel

Dependen

Variabel Independen

Peneliti Hasil Penelitian Belanja

Daerah

Pendapatan Asli Daerah (PAD)

Sembiring (2017) Berpengaruh positif Sasana (2011) Tidak berpengaruh Dana Alokasi

Umum (DAU)

Devita, dkk. (2014) Berpengaruh positif Hasibuan (2019) Tidak berpengaruh Dana Alokasi

Khusus (DAK)

Hasibuan (2019) Berpengaruh positif Sinaga (2018) Tidak berpengaruh Jumlah Penduduk Sasana (2011) Berpengaruh

positif Devita, dkk. (2014) Tidak berpengaruh Produk Domestik

Regional Bruto

Sasana (2011) Berpengaruh positif Harjiyanti (2015) Tidak berpengaruh Sisa Lebih

Pembiayaan Anggaran (SILPA)

Simamora (2014) Berpengaruh positif Nst (2019) Tidak berpengaruh Sumber: diolah oleh peneliti (2021)

Penelitian yang dilakukan oleh Sembiring (2017) menyatakan bahwa Pendapatan Asli Daerah (PAD) berpengaruh positif dan signifikan terhadap belanja daerah, sedangkan penelitian yang dilakukan oleh Sasana (2011) menyatakan bahwa PAD tidak berpengaruh signifikan terhadap belanja daerah. Penelitian yang dilakukan oleh Devita, dkk. (2014) menyatakan bahwa Dana Alokasi Umum (DAU) berpengaruh positif dan signifikan terhadap belanja daerah, sedangkan penelitian yang dilakukan oleh Hasibuan (2019) menyatakan bahwa DAU tidak berpengaruh signifikan terhadap belanja daerah. Penelitian yang dilakukan oleh Hasibuan (2019) menyatakan bahwa Dana Alokasi Khusus (DAK) berpengaruh

7 positif dan signifikan terhadap Belanja Daerah, sedangkan penelitian yang dilakukan oleh Sinaga (2018) menyatakan bahwa DAK tidak berpengaruh signifikan terhadap belanja daerah. Penelitian yang dilakukan oleh Sasana (2011) menyatakan bahwa jumlah penduduk berpengaruh positif terhadap belanja daerah, sedangkan penelitian yang dilakukan oleh Devita, dkk. (2014) menyatakan bahwa jumlah penduduk tidak berpengaruh terhadap belanja daerah. Penelitian yang dilakukan oleh Sasana (2011) menyatakan bahwa Produk Domestik Regional Bruto (PDRB) berpengaruh positif terhadap belanja daerah, sedangkan penelitian yang dilakukan oleh Harjiyanti (2015) menyatakan bahwa PDRB tidak berpengaruh terhadap belanja daerah. Penelitian yang dilakukan oleh Simamora (2014) menyatakan bahwa Sisa Lebih Pembiayaan Anggaran (SILPA) berpengaruh positif terhadap belanja daerah, sedangkan penelitian yang dilakukan oleh Nst (2019) menyatakan bahwa SILPA tidak berpengaruh terhadap belanja daerah.

Berdasarkan uraian kesenjangan hasil penelitian terdahulu diatas yang berkaitan dengan belanja daerah menjadi alasan bagi peneliti untuk menguji kembali pengaruh dari variabel-variabel tersebut terhadap belanja daerah. Untuk memperoleh jawaban atas kesenjangan yang terjadi, maka peneliti tertarik untuk meneliti kembali variabel-variabel yang dapat mempengaruhi belanja daerah dengan mengangkat judul “Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Jumlah Penduduk, Produk Domestik Regional Bruto dan Sisa Lebih Pembiayaan Anggaran (SILPA) terhadap Belanja Daerah pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara”.

8 1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, maka rumusan masalah dalam penelitian ini sebagai berikut.

1. Apakah Pendapatan Asli Daerah (PAD) berpengaruh terhadap belanja daerah pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara?

2. Apakah Dana Alokasi Umum (DAU) berpengaruh terhadap belanja daerah pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara?

3. Apakah Dana Alokasi Khusus (DAK) berpengaruh terhadap belanja daerah pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara?

4. Apakah Jumlah Penduduk berpengaruh terhadap belanja daerah pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara?

5. Apakah Produk Domestik Regional Bruto (PDRB) berpengaruh terhadap belanja daerah pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara?

6. Apakah Sisa Lebih Pembiayaan Anggaran (SILPA) berpengaruh terhadap belanja daerah pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara?

7. Apakah Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Jumlah Penduduk, Produk Domestik Regional Bruto (PDRB), dan Sisa Lebih Pembiayaan Anggaran (SILPA) berpengaruh secara simultan terhadap Belanja Daerah pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara?

9 1.3 Tujuan Penelitian

Untuk mengetahui pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Jumlah Penduduk, Produk Domestik Regional Bruto (PDRB), dan Sisa Lebih Pembiayaan Anggaran (SILPA) berpengaruh secara simultan maupun parsial terhadap Belanja Daerah pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak, yaitu bagi peneliti, bagi pemerintah daerah, dan bagi peneliti selanjutnya.

1. Bagi peneliti

Penelitian ini diharapkan dapat menjadi tambahan dan memperluas wawasan mengenai bagaimana pengaruh PAD, DAU, DAK, Jumlah Penduduk, PDRB, dan SILPA terhadap belanja daerah pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara.

2. Bagi pemerintah daerah

Penelitian ini diharapkan dapat menjadi informasi dan masukan dalam melakukan penyusunan dan pengalokasian APBD kedepannya.

3. Bagi peneliti selanjutnya

Penelitian ini diharapkan dapat menjadi referensi untuk penelitian yang akan membahas mengenai belanja daerah.

10 BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Teori Keagenan (Agency Theory)

Teori keagenan (agency theory) merupakan sebuah kontrak antara seorang (principal) yang menunjuk pihak yang lainnya (agen) dalam pendelegasian beberapa wewenang kepada agen dalam bentuk perjanjian kerja yang disepakati dari masing-masing pihak dengan tujuan yang saling menguntungkan. Principal mengontrak agen, sehingga agen memiliki tanggung jawab untuk memenuhi kepentingan dari principal, sedangkan agen juga memiliki kepentingan untuk memaksimalkan kesejahteraan mereka sendiri.

(Jensen dan Meckling 1976). Negara yang demokrasi memiliki hubungan keagenan antara masyarakat dengan pemerintah atau hubungan antara pemerintah daerah dengan pemerintah pusat. Hubungan kewenangan antara pemerintah pusat dengan pemerintah daerah dikenal dengan desentralisasi.

Pemerintah daerah diberi tugas untuk menjalankan pemerintahannya dalam pelayanan publik kepada masyarakat. Desentralisasi dalam sektor publik berfokus pada struktur dan pembuatan keputusan tentang alokasi sumber daya serta tanggung jawab diantara tingkat pemerintah pusat, provinsi, dan kabupaten (Noor 2012:10). Dalam penelitian ini kaitan teori keagenan dijelaskan dalam dua hubungan. Hubungan yang pertama adalah hubungan antara pemerintah pusat yang bertindak sebagai principal dengan pemerintah daerah yang bertindak sebagai agen. Pemerintah pusat melakukan pelimpahan wewenang kepada

11 pemerintah daerah dengan menurunkan dana perimbangan yang bertujuan untuk membantu pemerintah daerah dalam mendanai kebutuhan daerah maupun peningkatan pelayanan publik kepada masyarakat. Hubungan yang kedua adalah hubungan antara masyarakat yang bertindak sebagai principal dan pemerintah daerah melalui Dewan Perwakilan Rakyat Daerah (DPRD) yang berindak sebagai agen. Masyarakat memberi sumber daya kepada pemerintah daerah dalam bentuk peningkatan PAD, sedangkan pemerintah daerah melakukan kewajibannya dalam pelaksanaan pelayanan publik baik itu peningkatan sarana maupun prasarana publik yang bisa dirasakan langsung oleh masyarakat daerahnya.

Pemerintah daerah sebagai pihak agen seharusnya bertindak sesuai dengan kehendak principal, tetapi terkadang pemerintah daerah berperilaku oppurtunis dalam pembuatan keputusan yang terkait dengan publik seperti salah satu contohnya adalah terdapat konflik kepentingan dalam pembuatan dan penyusunan anggaran APBD dimana pihak principal maupun agen cenderung melakukan senjangan anggaran (Budgetary slack) yang digunakan untuk kepentingan pribadi dari pada kepentingan masyarakat.

2.1.2 Anggaran Pendapatan dan Belanja Daerah (APBD)

Menurut UU No. 33 Tahun 2004 tentang Perimbangan Keuangan

“Anggaran pendapatan dan Belanja Daerah, selanjutnya disebut APBD adalah rencana keuangan tahunan Pemerintah Daerah yang dibahas dan disetujui bersama oleh Pemerintah Daerah dan Dewan Perwakilan Rakyat Daerah, dan ditetapkan dengan Peraturan Daerah”. APBD menjadi dasar pemerintah daerah

12 dalam melakukan pengelolaan keuangan daerah untuk memberikan pelayanan kepada publik. Keberhasilan pemerintah daerah dalam mengelola APBD akan tercermin dalam pembangunan daerah dan peningkatan kesejahteraan masyarakat (Pasaribu 2018). APBD terdiri dari anggaran pendapatan, anggaran belanja, dan pembiayaan.

1. Anggaran pendapatan yang terdiri atas PAD, Dana perimbangan, dan Lain- lain PAD yang sah.

2. Anggarann belanja yang terdiri atas belanja langsung dan belanja tidak langsung yang digunakan untuk keperluan penyelenggaraan tugas pemerintahan di daerah.

3. Pembiayaan yang terdiri atas penerimaan pembiayaan daerah dan pengeluaran pembiayaan daerah.

Menurut Erlina (2012:33) APBD mempunyai fungsi sebagai fungsi otorisasi, fungsi perencanaan, fungsi pengawasan, fungsi alokasi, fungsi distribusi, dan fungsi stabilisasi.

1. Fungsi otorisasi yaitu anggaran menjadi dasar untuk merealisasi pendapatan dan belanja pada tahun yang bersangkutan.

2. Fungsi perencanaan yaitu anggaran menjadi pedoman bagi manajemen dalam merencanakan kegiatan pada tahun yang bersangkutan.

3. Fungsi pengawasan yaitu anggaran menjadi pedoman untuk menilai keberhasilan atau kegagalan penyelenggaraan pemerintah daerah.

13 4. Fungsi alokasi yaitu anggaran diarahkan untuk menciptakan lapangan kerja, mengurangi pengangguran, meningkatkan efektivitas dan efisiensi perekonomian daerah.

5. Fungsi distribusi yaitu kebijakan-kebijakan dalam penganggaran harus adil dan merata.

6. Fungsi stabilisasi yaitu anggaran menjadi alat untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian daerah.

2.1.3 Belanja Daerah

Menurut UU No. 23 Tahun 2014 tentang Pemerintah Daerah “Belanja daerah adalah semua kewajiban daerah yang diakui sebagai pengurang nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan”. Belanja daerah digunakan untuk mendanai urusan pemerintahan yang menjadi kewenangan provinsi atau kabupaten/kota seperti peningkatan kualitas kehidupan masyarakat dalam wujud peningkatan sarana dan prasarana publik.

Menurut Peraturan Menteri Dalam Negeri (Permendagri) No. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah belanja daerah terdiri dari belanja langsung dan belanja tidak langsung.

1. Belanja langsung adalah belanja yang dianggarkan terkait langsung dalam pelaksanaan program dan kegiatan. Belanja langsung dikelompokkan sebagai berikut:

a. Belanja pegawai yaitu pengeluaran untuk honorarium atau upah dalam melaksanakan program dan kegiatan pemerintah daerah;

14 b. Belanja barang dan jasa yaitu pengeluaran untuk pembelian terhadap barang yang nilai manfaatnya atau pemakaian jasa dalam melaksanakan program dan kegiatan pemerintah daerahnya kurang dari 12 bulan;

c. Belanja modal yaitu pengeluaran yang dilakukan dalam rangka pembelian atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 bulan untuk digunakan dalam kegiatan pemerintah seperti dalam bentuk tanah, peralatan, mesin, gedung, jalan, irigasi, jaringan, dan aset tetap lainnya.

2. Belanja tidak langsung adalah belanja yang dianggarkan tidak terkait langsung dalam pelaksanaan program dan kegiatan. Belanja tidak langsung dikelompokkan sebagai berikut:

a. Belanja pegawai yaitu pengeluaran untuk kompensasi dalam bentuk gaji dan tunjangan, serta penghasilan lainnya yang diberikan kepada pegawai negeri sipil yang ditetapkan sesuai dengan ketentuan perundang-undangan;

b. Belanja bunga yaitu pengeluaran untuk pembayaran bunga utang yang dihitung atas kewajiban pokok utang berdasarkan perjanjian pinjaman jangka pendek, jangka menengah, dan jangka panjang;

c. Belanja subsidi yaitu pengeluaran untuk bantuan biaya produksi kepada perusahaan atau lembaga tertentu agar harga jual

15 produksi atau jasa yang dihasilkan dapat terjangkau oleh masyarakat banyak;

d. Belanja hibah yaitu pengeluaran untuk pemberian hibah dalam bentuk uang, barang atau jasa kepada pemerintah, dan kelompok yang secara spesifik telah ditetapkan peruntukannya;

e. Bantuan sosial yaitu pengeluaran untuk pemberian bantuan dalam bentuk uang atau barang kepada masyarakat yang bertujuan untuk peningkatan kesejahteraan masyarakat;

f. Belanja bagi hasil yaitu pengeluaran dana bagi hasil yang bersumber dari pendapatan provinsi kepada kabupaten/kota atau pendapatan pemerintah daerah kepada pemerintah daerah lainnya sesuai dengan ketentuan perundang-undangan;

g. Bantuan keuangan yaitu untuk menganggarkan bantuan keuangan yang bersifat umum atau khusus dari provinsi kepada kabupaten/kota, pemerintah desa, dan kepada pemerintah daerah lainnya dalam rangka pemerataan kemampuan keuangan;

h. Belanja tidak terduga yaitu pengeluaran untuk kegiatan yang sifatnya tidak biasa atau tidak diharapkan berulang seperti penanggulangan bencana alam dan sosial yang tidak diperkirakan.

16 2.1.4 Pendapatan Asli Daerah (PAD)

Menurut UU No. 33 Tahun 2014 tentang Perimbangan Keuangan

“Pendapatan Asli daerah, selanjutnya disebut PAD adalah pendapatan yang diperoleh Daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan”. PAD termasuk kedalam sumber penerimaan daerah selain Dana Perimbangan dan Lain-lain PAD yang sah. PAD diharapkan menjadi sumber penerimaan utama daerah yang digunakan untuk membiayai belanja daerah. Pertumbuhan ekonomi daerah akan meningkatkan pendapatan penduduk di suatu daerah (Prakoso 2011). Semakin besar tingkat kontribusi PAD, maka semakin kecil ketergantungan pemerintah daerah terhadap transfer dari pemerintah pusat. PAD dikelompokkann menjadi empat jenis pendapatan yaitu pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah.

1. Pajak Daerah yang merupakan pendapatan yang berasal dari pajak seperti pajak kendaraan bermotor, bea balik nama kendaraan bermotor, pajak bahan bakar kendaraan bermotor, pajak kendaraan diatas air, pajak air bawah tanah, dan pajak air permukaan.

2. Retribusi Daerah yang merupakan pendapatan yang berasal dari retribusi seperti retribusi pelayanan kesehatan, retribusi pemakaian kekayaan daerah, retribusi pasar grosir atau pertokoan, retribusi penjualan produksi usaha daerah, retribusi izin mendirikan bangunan, retribusi izin trayek, dan retribusi jasa usaha pelayanan pelabuhan kapal.

17 3. Hasil pengelolaan kekayaan daerah yang dipisahkan yang merupakan pendapatan yang berasal dari pengelolaan kekayaan yang dipisahkan seperti bagian laba atas penyertaan modal pada perusahaan milik daerah (BUMD), perusahaan milik negara (BUMN), dan milik swasta atau kelompok usaha masyarakat.

4. Lain-lain PAD yang sah yang merupakan pendapatan yang berasal dari lain- lain milik pemerintah daerah seperti hasil pejualan milik daerah, pendapatan bunga, pendapatan denda pajak, pendapatan denda distribusi, pendapatan dari pengembalian, dan pendapatan dari angsuran atau cicilan penjualan.

2.1.5 Dana Alokasi Umum (DAU)

Menurut UU No. 23 Tahun 2014 “Dana alokasi umum yang selanjutnya disingkat DAU adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar-Daerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi”.

DAU terdiri dari DAU untuk daerah provinsi dan DAU untuk daerah kabupaten/kota. Daerah memiliki kemampuan keuangan yang berbeda-beda hal tersebut yang menyebabkan adanya kesenjangan kemampuan keuangan antar daerah. Daerah yang memiliki PAD yang tinggi akan mendapatkan DAU yang rendah, sedangkan daerah yang memiliki PAD yang rendah akan mendapatkan DAU yang besar. DAU dapat menunjukkan tingkat kemandirian dari suatu daerah yaitu jika semakin banyak DAU yang diterima berarti daerah masih bergantung pada pemerintah pusat dalam mendanai belanjanya (Husniyah

18 2019). Pemberian DAU ini sesuai prioritas dan kebutuhan daerah pelaksanaan otonomi daerah.

2.1.6 Dana Alokasi Khusus (DAK)

Menurut UU No. 23 Tahun 2014 “Dana Alokasi Khusus yang selanjutnya disingkat DAK adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan Urusan Pemerintahan yang menjadi kewenangan Daerah”. DAK tidak dialokasikan ke semua daerah, tetapi dialokasikan kepada daerah yang masih belum bisa mencapai kualitas standar pelayanan publik yang diharapkan (Airin 2017). Kegiatan dari DAK adalah terhadap bidang pendidikan, kesehatan, infrastruktur jalan, infrastruktur irigasi, infrastruktur air minum, infrastruktur sanitasi, prasarana dan sarana pemerintah desa, serta sarana dan prasarana kawasan terbatas. Pengalokasian DAK terbagi berdasarkan kriteria umum yaitu berdasarkan kemampuan keuangan daerah yang dicerminkan dari penerimaan umum APBD setelah dikurangi belanja pegawai negeri sipil daerah, kriteria khusus yaitu berdasarkan peraturan perundang-undangan yang mengatur penyelenggaraan ekonomi khusus dan karakteristik daerah dan kriteria teknis yaitu indikator-indikator khusus yang akan didanai dari DAK.

2.1.7 Jumlah Penduduk

Menurut Badan Pusat Statistik (BPS) “Jumlah penduduk adalah semua orang yang berdomisili di wilayah geografis Republik Indonesia selama 6 bulan atau lebih dan atau mereka yang berdomisili kurang dari 6 bulan tetapi bertujuan

19 untuk menetap”. Kharis (2011) menyatakan bahwa “penduduk merupakan unsur penting dalam usaha meningkatkan produksi dan mengembangkan kegiatan ekonomi”. Penduduk memiliki peran yaitu sebagai tenaga kerja, tenaga ahli, pemimpin perusahaan, dan tenaga usahawan yang diperlukan dalam kegiatan ekonomi. Pertumbuhan ekonomi ditandai dengan meningkatnya nilai produksi secara keseluruhan dan menambah pendapatan dari tenaga kerja yang digambarkan dengan meningkatnya jumlah masyarakat (Sitompul 2017).

Meningkatnya jumlah penduduk berarti terjadi peningkatan kebutuhan masyarakat dalam peningkatan pelayanan publik baik itu sarana maupun prasarana publik.

2.1.8 Produk Domestik Regional Bruto (PDRB)

Menurut Badan Pusat Statistik “Produk Domestik Regional Bruto (PDRB) adalah jumlah nilai tambah yang dihasilkan oleh seluruh unit produksi dalam suatu wilayah atau daerah pada suatu periode tertentu atau merupakan jumlah nilai barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi”.

PDRB merupakan salah satu indikator untuk mengetahui kondisi ekonomi di suatu daerah dalam suatu periode tertentu baik itu PDRB atas dasar harga berlaku maupun PDRB atas harga dasar konstan. PDRB atas harga berlaku merupakan nilai tambah dari barang dan jasa yang dihitung menggunakan harga yang berlaku pada tahun berjalan setiap tahunnya. PDRB atas harga berlaku digunakan untuk melihat pergeseran dan struktur ekonomi, sedangkan PDRB atas harga konstan merupakan nilai tambah dari barang dan jasa yang dihitung menggunakan harga yang berlaku pada satu tahun tertentu sebagai dasarnya.

20 PDRB atas harga konstan digunakan untuk mengetahui pertumbuhan ekonomi dari tahun ke tahun.

Peran PDRB dalam meningkatkan penerimaan pendapatan daerah diperoleh dari penerimaan pajak yang digunakan untuk pembangunan daerah berupa pembangunan infrastruktur dasar dan penyediaan fasilitas publik (Muid 2015). Pendekatan untuk menghitung angka-angka dalam PDRB terdiri dari pendekatan produksi, pendekatan pendapatan, dan pendekatan pengeluaran (Irfandra 2015).

2.1.9 Sisa Lebih Pembiayaan Anggaran (SILPA)

Sisa anggaran adalah dana milik pemerintah daerah yang belum terpakai atau masih tersisa pada akhir tahun anggaran. Menurut PP No. 71 Tahun 2010

“SILPA adalah selisih lebih/kurang antara realisasi pendapatan-LRA dan belanja, serta penerimaan dan pengeluaran pembiayaan dalam APBN/APBD”.

Nilai dari SILPA seharusnya sama dengan nol yang artinya jika terdapat defisit dalam anggaran maka penerimaan pembiayaan daerah diharapkan dapat menutupi defisit tersebut. Apabila nilai dari SILPA positif artinya bahwa ada pembiayaan neto setelah dikurang dengan defisit anggaran yang masih tersisa, sedangkan nilai dari SILPA yang negatif berarti pembiayaan neto belum dapat menutup defisit anggaran. SILPA terdiri dari penerimaan pembiayaan yaitu semua penerimaan yang perlu dibayar kembali untuk tahun anggaran yang bersangkutan maupun tahun anggaran berikutnya, dan pengeluaran pembiayaan yaitu pengeluaran yang akan diterima kembali pada tahun anggaran yang bersangkutan maupun tahun anggaran berikutnya (Marpaung 2018).

21 2.2 Penelitian Terdahulu

Penelitian terhadap variabel belanja daerah telah dilakukan oleh beberapa peneliti dengan menggunakan beragam variabel independen dengan hasil yang berbeda-beda. Penelitian yang dilakukan oleh Sasana (2011) meneliti belanja daerah dalam era otonomi dan desentralisasi fiskal, dimana peneliti menggunakan Pendapatan Asli Daerah (PAD), Produk Domestik Regional Bruto (PDRB), Dana Perimbangan, dan Jumlah Penduduk sebagai variabel independennya. Penelitian menggunakan regresi berganda dengan metode OLS (Ordinary Least Square) yang jumlah sampelnya 26 di kabupaten/kota di Provinsi Jawa Barat periode 2004-2008 dan hasilnya menunjukkan bahwa PDRB, Dana Perimbangan, dan Jumlah penduduk berpengaruh positif terhadap belanja daerah, sedangkan Pendapatan Asli Daerah (PAD) tidak berpengaruh terhadap belanja daerah.

Penelitian yang dilakukan oleh Devita, dkk. (2014) meneliti belanja daerah pada Kabupaten/Kota di Provinsi Jambi, dimana peneliti menggunakan Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Jumlah penduduk sebagai variabel independennya. Penelitian menggunakan regresi data panel dengan Fixed Effect Model (FEM) yang jumlah sampelnya 11 Kabupaten/Kota di Provinsi Jambi

periode 2007-2012 dan hasilnya menunjukkan PAD dan DAU berpengaruh positif terhadap belanja daerah, sedangkan Jumlah penduduk tidak berpengaruh terhadap belanja daerah.

Penelitian yang dilakukan oleh Simamora (2014) meneliti belanja daerah dalam presfektif teoritis, dimana peneliti menggunakan Sisa Lebih Pembiayaan Anggaran (SILPA), penerimaan, dan pengeluaran pembiayaan sebagai variabel

22 independennya. Penelitian menggunakan sampel yang diambil dengan hasil telaah literatur dan hasil penelitian yang telah dilakukan berkaitan dengan konsep tersebut dan hasilnya menunjukkan bahwa secara teoritis SILPA, penerimaan, dan pengeluaran pembiayaan berpengaruh positif dan signifikan terhadap total belanja daerah.

Penelitian yang dilakukan oleh Harjiyanti (2015) meneliti belanja daerah pada Studikasus di Daerah Istimewa Yogyakarta, dimana peneliti menggunakan Produk Domestik Regional Bruto (PDRB), Pendapatan Asli Daerah (PAD), dan Dana Alokasi Khusus (DAK) sebagai variabel independennya. Peneliti menggunakan analisis regresi linear berganda yang jumlah sampelnya 5 kabupaten di Yogyakarta periode 2007-2013 dan hasilnya menunjukkan bahwa DAU berpengaruh positif terhadap belanja daerah, sedangkan PDRB, PAD, dan DAK tidak berpengaruh terhadap belanja daerah.

Penelitian yang dilakukan oleh Sembiring (2017) meneliti Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Produk Domestik Regional Bruto (PDRB) sebagai variabel independennya. Peneliti menggunakan metode purposive sampling yang jumlah sampelnya adalah 30 kabupaten/kota periode 2013-2016 dan

hasilnya menunjukkan bahwa PAD dan DAU berpengaruh positif terhadap belanja daerah, sedangkan PDRB tidak berpengaruh terhadap belanja daerah.

Penelitian yang dilakukan oleh Sinaga (2018) meneliti belanja daerah pada pemerintah kota di pulau Sumatera, dimana peneliti menggunakan Pajak Daerah, Retribusi Daerah, Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus sebagai variabel independennya. Peneliti menggunakan metode purposive sampling yang

23 jumlah sampelnya adalah 25 kota di Pulau Sumatera periode 2014-2016 dan hasilnya menunjukkan bahwa Pajak Daerah dan DAU berpengaruh positif terhadap belanja daerah, sedangkan Retribusi Daerah dan DAK tidak berpengaruh terhadap belanja daerah.

Penelitian yang dilakukan oleh Hasibuan (2019) meneliti belanja daerah pada Pemerintahan Kabupaten/Kota di Sumatera Selatan, dimana peneliti menggunakan Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) sebagai variabel independennya. Peneliti menggunakan metode sampel jenuh yang jumlah sampelnya adalah 17 kabupaten/kota di Provinsi Sumatera Selatan periode 2015-2017 dan hasilnya menunjukkan bahwa PAD dan DAK berpengaruh positif dan signifikan terhadap belanja daerah, sedangkan DAU berpengaruh positif tetapi tidak signifikan.

Penelitian yang dilakukan oleh Nst (2019) meneliti belanja daerah pada Kabupaten/Kota di Provinsi Sumatera Utara, dimana peneliti menggunakan Produk Domestik Regional Bruto (PDRB), jumlah penduduk, pajak daerah, dan Sisa Lebih Pembiayaan Anggaran (SILPA) sebagai variabel independennya. Peneliti menggunakan asosiatif kausal dan metode penelitian yang digunakan adalah metode purposive sampling dengan 27 Kabupaten/Kota di Sumatera Utara periode 2012-2016 dan hasilnya menunjukkan bahwa jumlah penduduk dan pajak daerah berpengaruh positif terhadap belanja daerah, sedangkan PDRB dan SILPA tidak berpengaruh terhadap belanja daerah.

24 Tabel 2.1

Ringkasan Penelitian Terdahulu

No Peneliti Variabel Hasil Penelitian

1. Sasana (2011)

Variabel Independen:

PAD, PDRB, Dana Perimbangan, dan Jumlah Penduduk Variabel dependen:

Belanja Daerah

PDRB, Dana Perimbangan, dan Jumlah Penduduk berpengaruh positif terhadap belanja daerah, sedangkan PAD tidak berpengaruh terhadap belanja daerah.

2. Devita, dkk.

(2014)

Variabel Independen;

PAD, DAU, dan Jumlah Penduduk Variabel Dependen:

Belanja Daerah

PAD dan DAU berpengaruh positif terhadap belanja daerah, sedangkan Jumlah penduduk tidak berpengaruh terhadap belanja daerah.

3. Simamora (2014)

Variabel Independen:

SILPA, penerimaan dan pengeluaran pembiayaan

Variabel Dependen:

Belanja Daerah

SILPA, penerimaan, dan pengeluaran pembiayaan berpengaruh positif terhadap total belanja daerah.

4. Harjiyanti (2015)

Variabel Independen:

PDRB, PAD, DAU, dan DAK

Variabel Dependen:

Belanja Daerah

DAU berpengaruh positif terhadap belanja daerah, sedangkan PDRB, PAD, dan DAK tidak berpengaruh terhadap belanja daerah

5. Sembiring (2017)

Variabel Independen:

PAD, DAU, dan PDRB

Variabel Dependen:

Alokasi Belanja Daerah

PAD dan DAU berpengaruh positif terhadap belanja daerah, sedangkan PDRB tidak berpengaruh terhadap belanja daerah

25 6. Sinaga

(2018)

Pajak Daerah, Retribusi Daerah, DAU, dan DAK Variabel Dependen:

Belanja Daerah

Pajak Daerah dan DAU berpengaruh positif terhadap belanja daerah, sedangkan Retribusi Daerah dan DAK tidak berpengaruh terhadap belanja daerah.

7. Hasibuan (2019)

Variabel Independen:

PAD, DAU dan DAK

Variabel Dependen:

Belanja Daerah

PAD dan DAK berpengaruh positif dan signifkan

terhadap belanja daerah, sedangkan DAU

berpengaruh tidak signifikan terhadap belanja daerah.

8. Nst (2019) Variabel Independen:

PDRB, jumlah penduduk, pajak daerah, dan SILPA Variabel Dependen:

Belanja Daerah

Jumlah penduduk dan pajak daerah berpengaruh positif terhadap belanja daerah, sedangkan PDRB dan SILPA tidak berpengaruh terhadap belanja daerah.

Sumber: diolah oleh peneliti (2021)

2.3 Kerangka Konseptual

Berdasarkan urutan teoritis dan tinjauan penelitian terdahulu, maka variabel independen dalam penelitian adalah Pendapatan asli daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Jumlah penduduk, Produk Domestik Regional Bruto (PDRB), dan Sisa Lebih Pembiayaan Anggaran (SILPA) yang dapat digambarkan dalam kerangka sebagai berikut.

26 2.3.1 Pendapatan Asli Daerah (PAD) berpengaruh terhadap belanja

daerah

PAD adalah semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Penerimaan ini meliputi pajak daerah, retribusi daerah, hasil pengelolaan kekayaan milik daerah yang dipisahkan, dan lain-lain PAD yang sah. Dengan meningkatnya PAD suatu daerah mengartikan bahwa pertumbuhan ekonomi suatu daerah meningkat. Meningkatnya pertumbuhan ekonomi menuntut peningkatan pelayanan publik baik itu sarana maupun prasarana publik dimana peningkatan sarana dan prasarana tersebut merupakan belanja bagi daerah. Pemerintah daerah dalam membiayai belanjanya membutuhkan dana yang dialokasikan dalam APBD yaitu pendapatan daerah.

PAD adalah salah satu komponen pendapatan daerah yang merupakan sumber penerimaan yang utama bagi daerah. Otonomi daerah menuntut pemerintah

H3

H4

H5

H6

H7

Pendapatan Asli Daerah (PAD) (X1) Dana Alokasi Umum (DAU) (X2)

Sisa Lebih Pembiayaan Anggaran (SILPA) (X6)

Dana Alokasi Khusus (DAK) (X3) (X3)

Jumlah Penduduk (X4) Produk Domestik Regional Bruto

(PDRB) (X5)

Belanja Daerah (Y) H2

H1

Gambar 2.1 Kerangka Konseptual

27 daerah mandiri dalam mengelola sumber daya daerahnya. Penelitian yang dilakukan oleh Sembiring (2017) menyatakan bahwa PAD memiliki pengaruh positif terhadap belanja daerah. Dengan meningkatnya pendapatan daerah, maka diharapkan adanya peningkatan sarana dan prasarana publik seperti peningkatan infrastruktur daerah. Peningkatan infrastruktur daerah merupakan belanja bagi daerah dimana pemerintah daerah menggunakan PAD sebagai sumber utama penerimaan daerah yang digunakan dalam membiayai belanja daerahnya. Hal ini menunjukkan bahwa semakin tinggi PAD yang diterima daerah, maka semakin besar belanja daerah yang dilakukan pemerintah daerah untuk pembangunan di daerahnya.

2.3.2 Dana Alokasi Umum (DAU) berpengaruh terhadap belanja daerah DAU adalah dana yang bersumber dari Anggaran Pendapatan dan Belanja Negara (APBN) yang dialokasikan pemerintah pusat ke pemerintah daerah. Pemerintah pusat memberikan keleluasaan kepada pemerintah daerah dalam mengelola dana tersebut sesuai dengan prioritas daerahnya. Transfer ini bertujuan untuk pemerataan keuangan antar daerah. Kondisi kemampuan keuangan antar daerah yang berbeda-beda menyebabkan DAU menjadi salah satu sumber pendapatan daerah yang digunakan pemerintah daerah dalam membiayai belanjanya. Peningkatan perekonomian suatu daerah menuntut adanya peningkatan kualitas publik dimana pemerintah daerah berusaha membangun pelayanan publik yang dapat memberikan manfaat yang lebih baik kepada masyarakat. Dalam pemenuhan pelayanan publik tersebut pemerintah daerah membutuhkan dana yang tidak hanya berasal dari PAD saja tetapi juga

28 membutuhkan dana yang ditransfer oleh pemerintah pusat yaitu DAU untuk membiayai belanja daerahnya. Penelitian yang dilakukan oleh Devita, dkk.

(2014) menyatakan bahwa DAU berpengaruh positif terhadap belanja daerah.

Meningkatnya pendapatan daerah diharapkan dapat meningkatkan pelayanan publik yang lebih baik lagi. DAU dapat membantu pemerintah daerah dalam menyediakan ketersediaan dana untuk memenuhi kebutuhan belanja daerah.

Pemberian DAU sesuai dengan kebutuhan masing-masing daerah. Jika kebutuhan suatu daerah besar, maka DAU yang akan diterima daerah besar dan DAU yang akan digunakan untuk belanja daerah juga akan besar, sedangkan jika kebutuhan suatu daerah kecil, maka DAU yang akan diterima daerah kecil dan DAU yang akan digunakan untuk belanja daerah juga akan kecil. Hal ini menunjukkan bahwa semakin tinggi DAU yang ditransfer pemerintah pusat ke pemerintah daerah, maka semakin tinggi belanja daerah yang dilakukan pemerintah daerah untuk kegiatan pembangunan daerahnya.

2.3.3 Dana Alokasi Khusus (DAK) berpengaruh terhadap belanja daerah DAK adalah dana yang bersumber dari Anggaran Pendapatan dan Belanja Negara (APBN) yang dialokasikan pemerintah pusat ke pemerintah daerah. Transfer ini bertujuan untuk mengurangi beban biaya kegiatan khusus yang harus ditangani pemerintah daerah. Kegiatan khusus yang dimaksud adalah kegiatan investasi pembangunan, pengadaan, peningkatan perbaikan sarana dan prasarana pelayanan publik dengan umur ekonomis panjang. Dalam membiayai kegiatan khusus daerahnya pemerintah daerah menggunakan DAK yang merupakan salah satu komponen pendapatan daerah bagian dana perimbangan

29 yang diterima daerah untuk mencukupi kebutuhan pengeluaran belanja daerah namun untuk kegiatan yang lebih spesifik seperti membiayai sarana maupun prasarana yang belum mencapai standar tertentu. Penelitian yang dilakukan oleh Hasibuan (2019) menyatakan bahwa DAK berpengaruh positif terhadap belanja daerah. Semakin meningkatnya DAK berarti semakin tinggi dana yang diperoleh pemerintah daerah dari pemerintah pusat. Dengan meningkatnya pendapatan daerah tersebut diharapkan dapat meningkatkan kualitas pelayanan publik.

Pemerintah daerah dapat menggunakan DAK sebagai salah satu komponen penerimaan daerah untuk membiayai kebutuhan khusus dari belanja daerahnya.

Hal ini menunjukkan bahwa semakin tinggi DAK yang ditransfer pemerintah pusat ke pemerintah daerah, maka semakin tinggi belanja daerah yang dilakukan pemerintah daerah untuk kebutuhan khusus daerahnya.

2.3.4 Jumlah Penduduk berpengaruh terhadap belanja daerah

Penduduk adalah orang-orang yang bertempat tinggal atau berdomisili disuatu tempat atau daerah. Jumlah penduduk merupakan salah satu faktor penyebab peningkatan pertumbuhan ekonomi. Meningkatnya jumlah penduduk berdampak pada peningkatan pertumbuhan ekonomi pada bagian pendapatan daerah. Jumlah penduduk yang meningkat menandakan bahwa kebutuhan dari masyarakat akan meningkat. Meningkatnya kebutuhan masyarakat artinya belanja yang akan dikeluarkan suatu daerah akan meningkat pula. Pemerintah daerah dalam mewujudkan kebutuhan masyarakat berupaya dalam meningkatkan kualitas publik baik peningkatan sarana maupun prasarana publik.

Peningkatan sarana dan prasarana publik tersebut membutuhkan dana yang

30 memadai untuk keberlangsungan pembangunan dari suatu daerah. Penelitian yang dilakukan oleh Sasana (2011) menyatakan bahwa jumlah penduduk berpengaruh positif terhadap belanja daerah. Meningkatnya jumlah penduduk berarti adanya peningkatan sarana dan prasarana umum, baik dari aspek kuantitas maupun kualitas. Pertumbuhan jumlah penduduk yang semakin besar akan memerlukan anggaran yang semakin besar, dimana anggaran tersebut akan digunakan untuk membiayai pengeluaran dalam peningkatan pelayanan publik.

Hal ini menunjukkan bahwa semakin tinggi jumlah penduduk suatu daerah, maka semakin tinggi belanja daerah yang akan dilakukan pemerintah daerah dalam peningkatan pelayanan publik kepada masyarakatnya.

2.3.5 Produk Domestik Regional Bruto (PDRB) berpengaruh terhadap belanja daerah

PDRB adalah nilai tambah dari barang dan jasa akhir yang dihasilkan oleh seluruh kegiatan ekonomi oleh suatu daerah dalam periode tertentu. PDRB merupakan salah satu indikator untuk mengukur kondisi ekonomi suatu daerah dalam periode tertentu. PDRB terbagi atas harga berlaku yang digunakan untuk melihat pergeseran dan struktur ekonomi daerah dan PDRB atas harga konstan yang digunakan untuk mengetahui pertumbuhan ekonomi daerah dari tahun ke tahun. Peningkatan PDRB akan meningkatkan pendapatan daerah dimana dengan meningkatnya pendapatan daerah, maka akan meningkatkan belanja dari pemerintah daerah. Belanja tersebut digunakan untuk meningkatkan berbagai potensi lokal di daerah dalam kepentingan pelayanan publik. Penelitian yang dilakukan oleh Sasana (2011) menyatakan bahwa PDRB berpengaruh positif

31 terhadap belanja daerah. Meningkatnya PDRB suatu daerah artinya semakin besar potensi sumber penerimaan dari suatu daerah. Dengan peningkatan penerimaan daerah tersebut, maka akan digunakan untuk membiayai pengeluaran dari program-program pembangunan daerah. Hal ini menunjukkan bahwa semakin tinggi PDRB yang dihasilkan oleh suatu daerah, maka semakin tinggi belanja darah yang dilakukan pemerintah daerah dalam pembangunan daerahnya.

2.3.6 Sisa Lebih Pembiayaan Anggaran (SILPA) berpengaruh terhadap belanja daerah

SILPA adalah penjumlahan antara surplus/defisit dari pengurangan pendapatan dan belanja daerah dengan pengurangan dari penerimaan pembiayaan daerah dan pengeluaran pembiayaan daerah. Pemerintah daerah dapat menggunakan SILPA sebagai pendapatan bagi daerah untuk membiayai belanja daerah. Besaran SILPA pada periode sebelumnya akan digunakan untuk menutupi belanja daerah periode selanjutnya. Penelitian yang dilakukan oleh Simamora (2014) menyatakan bahwa SILPA berpengaruh positif terhadap belanja daerah. SILPA yang ada pada periode tertentu merupakan sisa lebih atas penggunaan anggaran pada periode sebelumnya dimana SILPA ini akan digunakan untuk menutupi belanja daerah yaitu belanja langsung dan belanja tidak langsung diperiode selanjutnya. Hal ini menunjukkan bahwa semakin tinggi dana SILPA yang tersedia, maka semakin tinggi pengalokasian SILPA terhadap belanja daerah yang dilakukan pemerintah daerah dalam pembangunan daerah dan peningkatan pelayanan publik terhadap masyarakatnya.

32 2.4 Hipotesis Penelitian

Berdasarkan teori-teori dan kerangka konseptual yang telah dijabarkan maka hipotesis penelitian ini adalah sebagai berikut.

H1 : Pendapatan Asli Daerah (PAD) berpengaruh positif terhadap Belanja Daerah pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara.

H2 : Dana Alokasi Umum (DAU) berpengaruh positif terhadap Belanja Daerah pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara.

H3 : Dana Alokasi Khusus (DAK) berpengaruh positif terhadap Belanja Daerah pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara.

H4 : Jumlah Penduduk berpengaruh positif terhadap Belanja Daerah pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara.

H5 : Produk Domestik Regional Bruto (PDRB) berpengaruh positif terhadap Belanja Daerah pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara.

H6 : Sisa Lebih Pembiayaan Anggaran (SILPA) berpengaruh positif terhadap Belanja Daerah pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara.

H7 : Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Jumlah Penduduk, Produk Domestik Regional Bruto (PDRB), dan Sisa Lebih Pembiyaan Anggaran (SILPA) berpengaruh secara simultan terhadap Belanja Daerah pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara.

33 BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian sebab akibat (causal research) yang bertujuan untuk mengidentifikasikan hubungan sebab akibat antara

berbagai variabel (Erlina 2008:21). Penelitian ini bertujuan untuk melihat pengaruh variabel-variabel yaitu variabel Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Jumlah Penduduk, Produk Domestik Regional Bruto, dan Sisa Lebih Pembiayaan Anggaran (SILPA) terhadap belanja darerah pada Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada Kabupaten/Kota di Provinsi Sumatera Utara yang melaporkan Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD), Jumlah penduduk, dan Produk Domestik Regional Bruto (PDRB) pada Direktorat Jenderal Perimbangan Keuangan Kementrian Republik Indonesia (DJPK) dan Badan Pusat Statistik (BPS) Provinsi Sumatera Utara pada periode 2017-2019.

3.3 Definisi Operasional

Definisi operasional adalah menjelaskan karakteristik dari obyek ke dalam elemen-elemen yang dapat diobservasi, sehingga terdapat konsep variabel yang jelas dan dapat diukur maupun dioperasionalkan kedalam penelitian (Erlina 2008:57). Penelitian ini menggunakan dua jenis variabel yaitu variabel dependen dan variabel independen.

34 3.3.1 Variabel Dependen

Variabel dependen (variabel terikat) adalah konsekuensi dari variabel independen dimana variabel dependen dapat dijelaskan atau dipengaruhi oleh variabel independen (Erlina 2008:42). Variabel dependen dalam penelitian ini adalah belanja daerah yang merupakan semua pengeluaran kas dalam jangka waktu satu tahun anggaran. Belanja daerah terdiri dari jumlah realisasi belanja daerah langsung maupun belanja daerah tidak langsung pada Kabupaten/Kota di Provinsi Sumatera Utara tahun 2017-2019. Besarnya nilai belanja daerah dapat dilihat dari laporan realisasi APBD bagian belanja daerah.

3.3.2 Variabel Independen

Variabel independen (variabel bebas) adalah variabel yang dapat merubah dan mempengaruhi perubahan dalam variabel dependen baik berpengaruh secara positif maupun negatif (Erlina 2008:43). Variabel independen dalam penelitian ini adalah Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), jumlah penduduk, Produk Domestik Regional Bruto (PDRB), dan Sisa Lebih Pembiayaan Anggaran (SILPA).

3.3.2.1 Pendapatan Asli Daerah (PAD)

PAD adalah semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Penerimaan tersebut terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain PAD yang sah. PAD termasuk kedalam sumber pendapatan daerah yang

35 utama untuk membiayai belanja daerah. Besarnya nilai PAD dapat dilihat pada laporan realisasi APBD bagian realisasi PAD.

3.3.2.2 Dana Alokasi Umum (DAU)

DAU adalah dana yang bersumber dari APBN yang dialokasikan ke pemerintah daerah untuk tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerahnya. DAU termasuk kedalam sumber pendapatan daerah bagian dana perimbangan yang akan digunakan daerah untuk membantu membiayai belanja daerah. Besarnya nilai DAU dapat dilihat pada laporan realisasi APBD bagian realisasi DAU.

3.3.2.3 Dana Alokasi Khusus (DAK)

DAK adalah dana yang bersumber dari APBN yang dialokasikan ke pemerintah daerah untuk tujuan membantu mendanai kegiatan khusus yang merupakan urusan daerahnya. DAK merupakan salah satu sumber pendapatan daerah bagian dana perimbangan yang akan digunakan pemerintah daerah untuk membantu membiayai belanja daerah. Besarnya nilai DAK dapat dilihat pada laporan realisasi APBD bagian realisasi DAK.

3.3.2.4 Jumlah Penduduk

Jumlah penduduk adalah orang-orang yang bertempat tinggal atau berdomisili di suatu tempat atau daerah. Penduduk merupakan salah satu faktor penyebab peningkatan pertumbuhan ekonomi pada bidang pendapatan. Meningkatnya jumlah penduduk akan berdampak pada peningkatan pendapatan daerah yang akan digunakan untuk membiayai

36 belanja daerah. Besarmya jumlah penduduk dapat dilihat pada jumlah penduduk berdasarkan kabupaten/kota yang ada di BPS Sumatera Utara.

3.3.2.5 Produk Domestk Regional Bruto (PDRB)

PDRB adalah nilai tambah dari barang dan jasa akhir yang dihasilkan dari kegiatan ekonomi suatu daerah pada periode tertentu. PDRB terbagi atas PDRB atas harga kostan yang merupakan nilai tambah barang dan jasa yang dihitung menggunakan harga yang berlaku pada tahun anggaran tertentu. PDRB atas harga konstan digunakan untuk mengetahui pertumbuhan ekonomi dari tahun ke tahun. Besarnya PDRB dapat dilihat pada jumlah PDRB atas harga konstan pada Kabupaten/Kota di Provinsi Sumatera Utara yang ada di BPS Sumatera Utara.

3.3.2.6 Sisa Lebih Pembiayaan Anggaran (SILPA)

SILPA adalah penjumlahan antara suplus/defisit dari pengurangan pendapatan dan belanja dengan pengurangan dari penerimaan pembiayaan dan pengeluaran pembiayaan. SILPA dapat dimanfaatkan sebagai pendapatan untuk membiayai pengeluaran dari suatu daerah. Besarnya SILPA dapat dilihat pada laporan reaslisasi APBD bagian realisasi SILPA.