6 BAB II

LANDASAN TEORI

II.1. Pengertian Akuntansi

Menurut beberapa pakar, pengertian akuntansi banyak macamnya, diantara pengertiannya adalah sebagai berikut:

Menurut Jumingan ( 2006 ) mendefinisikan akuntansi sebagai ”kegiatan mencatat, menganalisis, menyajikan, dan menafsirkan data keuangan dari lembaga perusahaan dan lembaga lainnya dimana aktivitasnya berhubungan dengan produksi dan pertukaran barang atau jasa ”( h.1).

Niswonger, Warren, Reeve, Fess yang diterjemahkan oleh Sirait, A dan Gunawan, H ( 1999 ) mendefinisikan akuntansi sebagai “system informasi yangmemberikan laporan kepada pihak-pihak berkepentingan mengenai kegiatan ekonomi dan kondisi perusahaan”( h.6).

Horngern, Harrison, Robinson yang diterjemahkan oleh Secokusumo ( 1997 ) mendefinisikan akuntansi sebagai ”suatu sistem yang mengukur aktivitas- aktivitas bisnis, memproses informasi tersebut kedalam bentuk laporan-laporan, dan mengkomunikasikannya kepada para pengambil keputusan”( h.3)

Munawir, S ( 2004 ) menyatakan bahwa akuntansi adalah ”seni dari pada pencatatan, penggolongan dan peringkasan dari pada peristiwa-peritiwa dan kejadian-kejadian yang setidak-tidaknya sebagian bersifat keuangan dengan cara yang setepat-tepatnya dan dengan penunjuk atau dengan dinyatakan dengan uang, serta penafsiran terhadap hal-hal yang timbul daripadanya”( h.5).

7 Jadi akuntansi adalah sistem akuntansi dari kegiatan mencatat, menganalisis, menyajikan dan menafsirkan data keuangan yang mengukur aktivitas-aktivitas bisnis dari peristiwa-peristiwa dan kejadian-kejadian yang setidak-tidaknya sebagian bersifat keuangan.

II.2. Prinsip-prinsip dan konsep-konsep akuntansi

1 Menurut Jumingan prinsip-prinsip dan konsep-konsep akuntansi terdiri dari:

• Konsep Kesatuan Usaha ( business entity ).

Konsep yang menyatakan bahwa pencatatan kegiatan perusahaan harus dipisahkan dari kegiatan pemiliknya atau rumah tangga pemiliknya. Konsep ini penting untuk perusahaan perseorangan atau persekutuan dimana pemilik umumnya berperan serta aktif dalam perusahaannya.

• Konsep Kelangsungan Hidup ( going concern ).

Perusahaan tidak didirikan untuk sementara waktu, tetapi diharapkan berjalan terus sepanjang waktu. Karena asas bahwa perusahaan itu hidup sepanjang waktu akan mempengaruhi metode penilaian.Aktiva yang dimiliki perusahaan akan dinilai berdasarkan harga perolehannya, sedang harga pasar atau harga penggantian dianggap tidak relevan.

• Konsep Satuan Pengukuran ( unit of measurement ).

Kegiatan mencatat, menggolongkan, meringkaskan, menyajikan transaksi perusahaan dan hasil-hasilnya, dalam akuntansi digunakan

8 satuan pengukuran uang (rupiah). Kesatuan pengukuran ini akan mempermudah bila akan menghubungkan peristiwa yang lalu, sekarang dan yang akan datang. Penggunaan satuan yang bersifat nonmoneter untuk laporan akuntansi tertentu tidak bertentangan dengan konsep ini.

• Konsep Harga Pokok ( cost ).

Data akuntansi dicatat menurut harga perolehannya pada waktu peristiwa itu terjadi dan tetap tinggal dalam catatan atau laporan akuntansi karena merupakan pendekatan yang paling objektif. Harga perolehan aktiva meliputi semua pengeluaran yang terjadi pada waktu aktiva itu dibeli (atau dibangun sendiri seperti pada bangunan) sampai aktiva itu ditempatkan dalam posisi dan kondisi dapat digunakan. Harga perolehan ini diukur berdasarkan sejumlah uang kas atau equivalen kas untuk aktiva yang diperoleh tanpa transfer uang.

• Konsep Realisasi ( realization ).

Penghasilan direalisir apabila penjualan telah dilakukan atau jasa telah diberikan. Ketika terjadi penjualan atau pertukaran yang telah disepakati antara perusahaan dengan pihak-pihak diluar perusahaan maka terealisasilah penghasilan.

• Konsep Nilai Uang Stabil ( Stable Rupiah ).

Fluktuasi nilai uang dianggap tidak ada pengaruhnya terhadap jumlah yang ditunjukkan dalam laporan kondisi keuangan dalam perusahaan.

Nilai uang dianggap stabil. Untuk kepentingan pemberian informasi

9 kepada manajemen, investor, dan pihak lainnya, perubahan tingkat harga cukup ditempatkan sebagai suplemen ( catatan dibawah laporan keuangan ).

• Konsep Periode Waktu ( time period )

Karena aktivitas perusahaan berjalan sepanjang waktu (berkesinambungan), maka proses penyajian perlu dipecah dalam periode tertentu. Jangka waktu satu tahun pada umumnya merupakan periode akuntansi yang lazim. Untuk keperluan tertentu dapat juga digunakan periode kurang dari satu tahun seperti periode semester, tiga bulan atau satu bulan.

• Konsep Objektivitas ( objective evidence ).

Untuk keperluan catatan akuntansi perlu dukungan bukti-bukti transaksi yang bersifat objektif atau dapat diuji kebenarannya.Perlu diingat bahwa laporan keuangan itu merupakan pencerminan dari kombinasi fakta-fakta yang telah dicatat dan pertimbangan pribadi.

• Konsep Keterbukaan ( disclosure ).

Hasil penting dari sistem akuntansi adalah laporan keuangan yang disusun berdasarkan data yang telah dikumpulkan dan digolongkan.

Semua fakta perlu diungkapkan secara terbuka agar laporan keuangan sedapat mungkin bersifat informatif dan memberi arti bagi pihak-pihak yang berkepentingan. Pengungkapan fakta-fakta dilakukan guna menghindari adanya laporan keuangan yang menyesatkan. Disamping laporan utama kadang-kadang perlu adanya

10 catatan kaki yang memberi deskripsi lebih jauh sehubungan dengan laporan keuangan itu.

• Konsep Konsistensi ( consistency ).

Didalam akuntansi terdapat beberapa metode yang dapat dipergunakan. Akuntansi harus memilih satu metode yang paling sesuai dengan kebutuhan. Sekali satu metode telah dipilih secara konsisten harus dipertahankan terus dari periode ke periode. Dengan demikian laporan keuangan dapat diperbandingkan diantar interval waktu tertentu. Ini tidak berarti bahwa akuntan mengabaikan sama sekali kemungkinan adanya perubahan. Apabila terjadi perubahan ke metode lain, catatan kaki harus dibuat, dimana ditunjukkan pengaruh jumlah rupiah akibat adanya perubahan itu.

• Konsep Konservatisme ( conservatism ).

Konservatisme umumnya diartikan mencatat aktiva milik perusahaan dengan harga yang lebih rendah daripada harga perolehannya atau mencatat utang perusahaan lebih tinggi. Selain itu konservatisme juga diberi makna, yaitu apabila akuntan mengikuti prinsip mengakui kemungkinan rugi yang akan terjadi, tetapi tidak mengantisipasikan laba yang belum direalisasikan.

• Konsep perbandingan hasil ongkos ( matching of revenue and cost ).

Bagi manajemen dan pihak lain yang berkepentingan, besarnya pendapatan bersih merupakan gambaran yang menarik. Pendapatan bersih ini diperoleh dengan membandingkan antara penghasilan dengan pengeluaran dalam periode waktu tertentu. Dalam akuntansi

11 perbandingan antara revenue dengan cost tidak selalu dapat dilaksanakan dengan tepat karena digunakannya accrual basis dalam perhitungan laba rugi. Pendapatan bersih yang diperoleh tidak identik dengan uang tunai. Cash basis biasanya hanya digunakan dalam perusahaan-perusahaan kecil. Adanya konsep, periode waktu dan accrual basis, pengeluaran dibedakan menjadi pengeluaran modal dan pengeluaran penghasilan, demikian juga penerimaan dibedakan menjadi penerimaan modal dan penerimaan penghasilan. Dalam praktiknya pembedaan itu kadamg-kadng sulit dilakukan. Ditambah adanya konsep kemungkinan rugi yang akan terjadi, tetapi tidak mengantisipasikan laba yang belum direalisasikan, mungkin dapat menghasilkan laporan laba rugi yang bersifat menyesatkan.

2. Sedangkan menurut Horngern et al. Yang diterjemahkan oleh Secokusumo konsep-konsep dan prinsip akuntansi adalah sebagai berikut :

• Konsep entitas.

Suatu entitas akuntansi adalah suatu organisasi atau suatu bagian dari organisasi yang terpisah dari organisasi-organisasi lain dan individu- individu lain yang merupakan suatu unit ekonomi yang terpisah. Dari sudut pandang akuntansi, setiap entitas harus membuat suatu garis batas yang jelas disekelilingnya, agar tidak mencampuradukkan kejadian-kejadian yang dialaminya dengan yang dialami oleh entitas- entitas lainnya.

• Prinsip keandalan.

12 Data yang dapat diandalkan adalah data yang dapat dibuktikan atau ditelusuri kebenarannya, dan dapat dikonfirmasikan oleh setiap pengamat yang independen.

• Prinsip biaya.

Prinsip biaya menyatakan bahwa aktiva dan jasa yang diperoleh harus dicatat menurut harga aktualnya walaupun sipembeli yakin bahwa harga yang dibayarkan itu didapatkan dengan tawar menawar, tetapi barang tersebut harus dicatat dengan harga yang benar-benar dibayarkan pada saat pembeliannya atau terjadinya transaksi.

• Konsep kesinambungan.

Konsep kesinambungan menyatakan bahwa suatu entitas akan terus melakukan usahanya untuk masa yang tidak dapat ditetapkan atau diramalkan dimasa depan.

• Konsep satuan moneter stabil.

Konsep satuan moneter stabil ini adalah sebagai dasar untuk mengabaikan adanya efek dari inflasi didalam catatan akuntansi.

Jadi secara umum prinsip-prinsip dan konsep-konsep akuntansi adalah:

1. Konsep entitas dimana kegiatan perusahaan terpisah dari organisasi- organisasi lainnya yang berupa garis batas yang jelas disekelilingnya.

2. Prinsip keandalan merupakan data yang dapat didukung dengan bukti-bukti dan dapat diuji kebenarannya.

3. Prinsip biaya dimana aktiva dan jasa dicatat berdasarkan harga aktualnya.

4. Prinsip kesinambungan, dimana suatu entitas dianggap menjalankan usahanya terus menerus.

13 5. Konsep satuan moneter stabil, dimana nilai uang dianggap stabil dan

mengabaikan efek dari inflasi

II.3. Para Pemakai Informasi Akuntansi.

Para pemakai informasi akuntansi menurut Horngern et al. yang diterjemahkan oleh Secokusumo adalah:

1. Individu.

Dalam hal ini individu yang memerlukan informasi akuntansi dalam kegiatan sehari-hari misalnya dalam mengatur rekening bank, mengevaluasi prospek pekerjaan, melakukan evaluasi untuk investasi.

2. Kalangan Bisnis.

Seperti para manajer karena mereka memerlukan informasi akuntansi untuk mengambil keputusan untuk menetapkan tujuan organisasi, mengevaluasi kemajuan perusahaan, dan mengambil tindakan perbaikan yang diperlukan.

3. Investor dan kreditor.

Para investor dan kreditor memerlukan informasi akuntansi untuk memutuskan apakah membantu usaha baru, untuk mengevaluasi kemungkinan hasil investasi yang akan diterima oleh mereka.

4. Badan-badan pemerintah.

Pemerintah memerlukan informasi akuntansi untuk membuat peraturan- perturan yang akan diterapkan pada suatu perusahaan.

5. Instansi Perpajakan.

Instansi perpajakan menggunakan informasi akuntansi untuk menentukan besarnya pajak yang akan dipungut pada suatu badan usaha.

14 6. Akuntansi Nirlaba.

Informasi akuntansi bagi organisasi nirlaba digunakan untuk membuat suatu anggaran pembayaran gaji, pembayaran sewa, dan semacamnya.

7. Para Pemakai Lainnya.

Yang dimaksud para pemakai lainnya seperti para konsumen dan masyarakat luas yang ingin mengetahui jumlah pendapatan dari suatu perusahaan tertentu, untuk menentukan upah buruh dan para pekerja.

II.4. Pengertian dan Sifat Laporan Keuangan II.4.1. Pengertian laporan keuangan.

Pengertian laporan keuangan terdiri dari beberapa definisi antara lain definisi tersebut adalah:

Jumingan (2006) mengatakan bahwa ”laporan keuangan adalah hasil refleksi dari sekian banyak transaksi yang terjadi dalam suatu perusahaan”(h.4).

Menurut Myer dalam bukunya Financial Statement Analysis ( dikutip oleh Munawir, 2004) menyebutkan bahwa ”laporan keuangan adalah dua daftar yang disusun oleh akuntan pada akhir periode untuk suatu perusahaan “ (h.5).

Jadi laporan keuangan adalah hasil refleksi dari sekian banyak transaksi yang berupa dua daftar yang disusun oleh akuntan dan berupa neraca dan laporan rugi laba serta segala keterangan-keterangan lain.

II.4.2. Sifat Laporan Keuangan

Laporan keuangan bersifat historis serta menyeluruh dan sebagai suatu laporan kemajuan yang terdiri dari data-data yang merupakan hasil dari suatu kombinasi menurut Munawir dari :

15 1. Fakta yang dicatat.

Berarti laporan keuangan dibuat atas dasar fakta dari catatan akuntansi.

Catatan akuntansi ini bersifat historis sehingga untuk menilai keadaan laporan keuangan suatu perusahaan tidak hanya menilai dari keadaan terakhir saja, tetapi dari keadaan tahun-tahun sebelumnya.

2. Prinsip-prinsip dan kebiasaan-kebiasaan dalam akuntansi.

Berarti data yang dicatat didasarkan pada prosedur maupun anggapan- anggapan tertentu yang merupakan prinsip-prinsip akuntansi yang lazim.

3. Pendapat pribadi.

Berarti bahwa penggunaan dari laporan keuangan tergantung dari perusahaan atau manajemen perusahaan yang bersangkutan.

II.5 Bentuk-Bentuk Laporan Keuangan II..5.1 Neraca

II.5.1.1. Pengertian Neraca.

Neraca memiliki beberapa pengertian antara lain adalah sebagai berikut:

Menurut Munawir (2004) mendefinisikan, ”neraca adalah laporan yang sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada suatu saat tertentu”(h.13).

Menurut Jumingan (2006) menyebutkan bahwa ”neraca adalah suatu laporan sistematis tentang aktiva, utang, dan modal sendiri dari suatu perusahaan pada tanggal tertentu”(h.13)

Kieso, Weygant, Warffield dalam bukunya Akuntansi Intermediate yang diterjemahkan oleh Salim, E (2002) menyebutkan bahwa ”neraca adalah laporan

16 posisi keuangan yang melaporkan aktiva, kewajiban, dan ekuitas pemegang saham perusahaan bisnis pada suatu tanggal tertentu”(h.216).

Jadi neraca adalah laporan posisi keuangan yang berisi aktiva, kewajiban dan ekuitas pemegang saham pada suatu saat tertentu.

II. 5. 1. 2. Unsur-Unsur Neraca 1. Aktiva.

Aktiva menurut Kieso et al. Dalam bukunya Akuntansi Intemediate yang diterjemahkan oleh Salim, E (2002) menyebutkan bahwa “manfaat ekonomi yang mungkin diperoleh di masa depan, atau dikendalikan oleh entitas tertentu sebagai hasil dari transaksi atau kejadian di masa lalu”(h.219).

Jadi aktiva adalah manfaat ekonomi yang mungkin diperoleh dimasa depan sebagai hasil transaksi atau kejadian dimasa lalu. Aktiva dikelompokkan menjadi beberapa bagian yaitu:

a. Aktiva Lancar.

Aktiva lancar menurut Kieso et al. Dalam bukunya Akuntansi Intemediate yang diterjemahkan oleh Salim, E (2002) menyebutkan bahwa “kas dan aktiva lainnya yang diharapkan dapat dikonversi menjadi kas, dijual, atau dikonsumsi dalam satu tahun atau dalm satu siklus operasi, tergantung mana yang paling lama”(h.220).

Aktiva lancar menurut Munawir (2004) adalah “uang kas dan aktiva lainnya yang dapat diharapkan untuk dicairkan atau ditukarkan

17 menjadi uang tunai, dijual atau dikonsumsi dalam periode berikutnya”(h.14)

Jadi aktiva lancar adalah kas dan aktiva lainnya yang diharapkan untuk dicairkan menjadi uang tunai, dijual atau dikonsumsi dalam satu siklus operasi.

b. Aktiva tidak lancar

Aktiva tidak lancar menurut Munawir (2004) adalah “aktiva yang mempunyai umur kegunaan relatif permanen atau jangka panjang”(h.16).

Jadi aktiva tidak lancar adalah harta kekayaan perusahaan yang mempunyai umur lebih dari 1 tahun.

Aktiva tidak lancar terdiri dari : 1. Investasi jangka panjang.

Jika perusahaan kekayaan yang besar menurut Munawir (melebihi yang dibutuhkan) maka perusahaan dapat menanamkan modalnya dalm investasi jangka panjang.

Yang termasuk investasi jangka panjang adalah:

• Saham dan obligasi.

• Harta kekayaan yang tidak digunakan dalam operasi perusahaan.

• Dana yang diperuntukkan bagi tujuan khusus selain pembayaran utang jangka pendek.

2. Aktiva tetap.

18 Aktiva tetap adalah harta kekayaan yang fisiknya nampak yang bersifat relatif permanen, digunakan dalam operasi reguler lebih dari satu tahun, dibeli dengan tujuan untuk tidak dijual kembali.

3. Aktiva tetap tidak berwujud.

Aktiva tetap tidak berwujud menurut Munawir (2004) adalah

”kekayaan perusahaan yang secara fisik tidak nampak, tetapi merupakan suatu hak yang mempunyai nilai dan dimiliki oleh perusahaan untuk digunakan dalam kegiatan perusahaan”(h17).

Aktiva tetap tidak berwujud menurut Jumingan (2006) adalah

”aktiva yang berupa hak-hak yang dimiliki perusahaan”(h23).

Jadi aktiva tetap tidak berwujud adalah hak kekayaan perusahaan yang secara fisik tidak nampak.

4. Beban yang ditangguhkan.

Beban yang ditangguhkan menurut Munawir (2004) adalah

”biaya yang memiliki manfaat jangka panjang atau suatu pengeluaran yang akan dibebankan juga pada periode berikutnya”. Contoh beban yang ditangguhkan adalah biaya pemasaran, Diskonto obligasi, Biaya pembukaan perusahaan dan lain – lain.

Beban yang ditangguhkan menurut Jumingan (2006) adalah

”biaya yang mempunyai manfaat jangka panjang, dimana pembebanannya sebagai biaya usaha berlangsung untuk beberapa tahun atau periode”(h.25).

19 Jadi beban yang ditangguhakan adalah biaya yang memiliki manfaat jangka panjang untuk beberapa tahun.

5. Aktiva tidak lancar lain-lain.

Aktiva lain-lain menurut Munawir (2004) merupakan ”kekayaan perusahaan yang tidak dapat atau belum dapat dimasukkan dalam klasifikasi-klasifikasi sebelumnya seperti uang kas pada bank tertutup”( h.18).

Aktiva tidak lancar lainnya menurut Jumingan (2006) adalah

”harta kekayaan perusahaan yang tidak termasuk pada kelompok-kelompok aktiva tersebut sebelumnya”(h.29).

6. Biaya organisasi.

Biaya organisasi menurut Jumingan (2006) adalah ”biaya-biaya yang terjadi dalam mendirikan perusahaan seperti izin, pajak, ongkos cetak saham dan formulir”(h.24).

2. Hutang

Pengertian hutang menurut para penulis buku ada bermacam-macam.

Diantara pengertian hutang tersebut adalahsebagai berikut:

Hutang menurut Munawir (2004) merupakan ”Semua kewajiban perusahaan kepada pihak lain yang belum terpenuhi untuk membayar sejumlah uang atau menyerahkan barang atau jasa pada tanggal tertantu, dimana hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditor”(h.18).

20 Hutang menurut Jumingan (2006) merupakan ”kewajiban perusahaan kepada pihak lain untuk membayar sejumlah uang atau menyerahkan barang atau jasa pada tanggal tertentu”(h.25).

Hutang menurut Kieso et al. Dalam bukunya Akuntansi Intemediate yang diterjemahkan oleh Salim, E (2002) menyebutkan bahwa

”pengorbanan manfaat ekonomi yang mungkin terjadi di masa depan yang berasal dari kewajiban berjalan entitas tertentu untuk mentransfer aktiva atau menyediakan jasa kepada entitas lainnya di masa depan sebagai hasil dari transaksi atau kejadian masa lalu”(h.219)

Jadi hutang adalah semua kewajiban perusahan berupa pengorbanan manfaat ekonomi yang mungkin terjadi dimasa depan untuk membayar sejumlah uang atau jasa dimasa depan sebagai hasil dari transaksi kejadian masa lalu.

Hutang terbagi menjadi dua yaitu hutang jangka pendek ( hutang lancar ) dan hutang jangka panjang ( hutang tidak lancar ).

a. Hutang jangka pendek

Menurut beberapa penulis buku definisi hutang jangka pendek ada berbagai macam. Diantara definisi tersebut adalah sebagai berikut:

Menurut Munawir (2004) hutang jangka pendek adalah

”kewajiban keuangan perusahaan yang pelunasannya atau pembayaran akan dilakukan dalam jangka pendek dengan menggunakan aktiva lancar yang dimiliki oleh perusahaan”(h.18).

21 Menurut Jumingan (2006) hutang jangka pendek adalah

”kewajiban perusahaan kepada pihak lain yang harus dipenuhi dalam jangka waktu yang normal, umumnya satu tahun atau kurang semenjak neraca disusun, atau hutang yang jatuh temponya masuk siklus akuntansi yang sedang berjalan”(h.25).

Hutang jangka pendek menurut Kieso et al. Dalam bukunya Akuntansi Intemediate yang diterjemahkan oleh Salim, E (2002) menyebutkan bahwa ”kewajiban yang diperkirakan secara memadai akan dilikuidasi melalui penggunaan aktiva lancar atau penciptaan kewajiban lancar lainnya”(h.226).

Jadi hutang jangka pendek adalah kewajiban keuangan perusahaan yang diperkirakan memadai melalui penggunaan aktiva lancar dalam jangka waktu satu tahun.

b. Hutang jangka panjang.

Menurut beberapa penulis buku, hutang jangka panjang memiliki banyak pengertiannya. Diantara pengertian itu adalah:

Hutang jangka panjang menurut Jumingan (2006) adalah

“kewajiban perusahaan kepada pihak lain yang harus dipenuhi dalam jangka waktu melebihi satu tahun”(h.26).

Hutang jangka panjang menurut Munawir (2004) adalah

“kewajiban keuangan yang jangka waktu pembayarannya masih jangka panjang”(h.19).

Hutang jangka panjang menurut Kieso et al. Dalam bukunya Akuntansi Intemediate yang diterjemahkan oleh Salim, E (2002)

22 menyebutkan bahwa “kewajiban yang diperkirakan secara memadai tidak akan dilikuidasi dalam siklus operasi yang normal, melainkan akan dibayar pada suatu tanggal diluar waktu itu”(h.227).

Jadi hutang jangka panjang adalah kewajiban yang secara memadai tidak akan dilikuidasi dalam siklus operasi normal yaitu lebih dari satu tahun.

3. Modal

Modal menurut beberapa penulis buku memiliki banyak pengertian.

Diantara pengertian itu adalah:

Modal menurut Munawir (2004) adalah “hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditunjukkan dalam pos modal, surplus dan laba yang ditahan”(h.19).

Modal sendiri menurut Jumingan (2006) adalah “dana yang bersumber dari pemilik perusahaan”(h.27).

Modal menurut Kieso et al. Dalam bukunya Akuntansi Intemediate yang diterjemahkan oleh Salim, E (2002) menyebutkan bahwa

“kepentingan residu dalam aktiva sebuah entitas setelah dikurangi dengan kewajiban-kewajibannya”(h.220).

Jadi modal sendiri adalah dana yang berasal dari pemilik perusahaan yang ditunjukkan dalam pos modal, surplus dan laba ditahan yang merupakan pengurangan dari aktiva dengan kewajiban.

23 II. 5. 1. 3. Keterbatasan-keterbatasan neraca

Menurut Kieso et al. Dalam bukunya Akuntansi Intemediate yang diterjemahkan oleh Salim, E (2002) menyebutkan bahwa keterbatasan- keterbatasan neraca adaah :

1. Memiliki reliabilitas yang lebih tinggi dan nilai wajar yang relevan tidak dilaporkan.

2. Pertimbangan dan estimasi harus digunakan untuk menentukan berbagai pos yang dilaporkan dalam neraca.

3. Neraca perlu mengabaikan banyak pos yang merupakan nilai keuangan bagi perusahaan tetapi tidak bisa dicatat secara objektif.

II. 5. 2 Laporan Laba Rugi

Unsur-unsur laporan laba rugi menurut Jumingan (2006) adalah : 1. Penghasilan utama.

Penghasilan utama dari berbagai jenis perusahaan berupa hasil penjualan barang atau jasa kepada pelanggan, pembeli, penyewa, dan pemakai jasa lainnya.

2. Harga pokok penjualan

Harga pokok penjualan adalah harga pokok barang dagangan yang dibeli yang kemudian berhasil dijual.

3. Biaya usaha

Biaya usaha timbul sehubungan dengan penjualan atau pemasaran barang atau jasa dan penyelenggaraan fungsi administrasi dan umum dari perusahaan yang bersangkutan.

24 4. Penghasilan dan biaya non operating

Penghasilan dan biaya non operating merupakan penghasilan yang diperoleh dan biaya yang dikeluarkan yang tidak ada hubungannya dengan usaha pokok perusahaan.

5. Pos-pos insidentil

Pos-pos insidentil adalah laba atau rugi dari transaksi-transaksi yang jarang dilakukan atau transaksi yang bersifat insindentil.

II. 5. 3 Laporan Perubahan Ekuitas

Laporan perubahan ekuitas berguna untuk mengetahui besarnya perubahan modal sendiri selama suatu periode akuntansi.

Format Laporan Perubahan Ekuitas.

PT Telekomunikasi Tbk

Laporan Perubahan Ekuitas

Untuk Tahun xxx

Modal sendiri, 1 Jan xxx xxx

Ditambah:

Investasitambahan xxx

Pendapatan netto untuk tahun xxx xxx xxx

xxx

Dikurangi : Pemakaian

Prive ( xxx )

Modal sendiri : 31 Des xxx xxx

II. 5. 4. Laporan Arus Kas

Menurut Kieso et al. Yang diterjemahkan oleh Wibowo, H dan . Hermawan, A.A:

25 1. Laporan arus kas adalah laporan yang menggambarkan penerimaan kas,

pembayaran kas, dan perubahan bersih kas dari kegiatan operasi, investasi, serta pembiayaan perusahaan selama suatu periode, dalam bentuk yang dapat merekonsiliasi saldo kas awal dan akhir.

2. Manfaat laporan arus kas adalah dapat membantu investor, kreditor dan pihak lainnya dalam menilai hal-hal:

• Kemampuan entitas untuk menghasilkan arus kas masa depan.

• Kemampuan entitas untuk membayar deviden dan memenuhi kewajibannya.

• Penyebab perbedaan antara laba bersih dan arus kas bersih dari kegiatan operasi.

• Transaksi investasi dan pembiayaan yang melibatkan kas dan non kas

selama suatu periode.

3. Klasifikasi Arus Kas

Laporan arus kas mengklasifikasikan penerimaan kas dan pembayaran kas berdasarkan kegiatan operasi, investasi, dan pembiayaan.

Karakeristik dari setiap jenis kegiatan adalah sebagai berikut:

• Kegiatan operasi melibatkan pengaruh kas dari transaksi yang dilibatkan dalam penentuan laba bersih.

• Kegiatan investasi umumnya melibatkan aktiva jangka panjang.

• Kegiatan pembiayaan melibatkan pos-pos kewajiban dan ekuitas pemegang saham.

26 II. 6. Keterbatasan Laporan Keuangan.

Munawir (2004) menyebutkan beberapa keterbatasan laporan keuangan sebagai berikut:

1. Laporan keuangan yang dibuat secara periodik pada dasarnya merupakan interim report dan bukan merupakan laporan yang final.

2. Laporan keuangan menunjukkan angka dalam rupiah yang kelihatannya bersifat pasti dan tepat, tetapi sebenarnya dasar penyusunannya dengan standar nilai yang mungkin berbeda atau berubah-ubah.

3. Dapat membuat informasi yang keliru jika tidak membuat penyesuaian terhadap perubahan tingkat harga.

4. Laporan keuangan tidak dapat mencerminkan berbagai faktor yang dapat mempengaruhi posisi atau keadaan keuangan perusahaan karena faktor- faktor tersebut tidak dapat dinyatakan dengan satuan uang.

II. 7 Teknik Analisis Laporan Keuangan.

Menurut Munawir (2004) teknik analisa laporan keuangan adalah sebagai berikut :

1. Analisa perbandingan laporan keuangan, adalah metode dan teknik analisa dengan cara membandingkan laporan keuangan untuk dua periode atau lebih.

2. Trend atau tendensi posisi dan kemajuan keuangan perusahaan yang dinyatakan dalam prosentase, adalah suatu metode atau teknik analisa untuk mengetahui tendensi daripada keadaan keuangannya, apakah menunjukkan tendensi tetap, naik atau bahkan turun.

27 3. Laporan dengan prosentase per komponen adalah suatu metode analisa

untuk mengetahui prosentase investasi pada masing-masing aktiva terhadap total aktivanya, juga untuk mengetahui struktur permodalannya dan komposisi perongkosan yang terjadi dihubungkan dengan jumlah penjualannya.

4. Analisa sumber dan penggunaan modal kerja, adalah suatu analisa untuk mengetahui sumber-sumber serta penggunaan modal kerja atau untuk mengetahui sebab-sebab berubahnya modal kerja dalam periode tertentu.

5. Analisa dan penggunaan kas adalah suatu analisa untuk mengetahui sebab- sebab berubahnya uang kas atau untuk mengetahui sumber-sumber serta penggunaan uang kas selama periode tertentu.

6. Analisa rasio, adalah suatu metode analisa untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individu atau kombinasi dari kedua laporan tersebut.

7. Analisa perubahan laba kotor, adalah suatu analisa untuk mengetahui sebab-sebab perubahan laba kotor suatu perusahaan dari periode ke periode yang lain atau perubahan laba kotor suatu periode dengan laba yang dianggarkan untuk periode tersebut.

8. Analisa break even, adalah suatu analisa untuk menentukan tingkat penjualan yang harus dicapai oleh suatu perusahaan agar perusahaan tersebut tidak menderita kerugian, tetapi juga belum memperoleh keuntungan. Dengan analisa break even ini juga akan diketahui berbagai tingkat keuntungan atau kerugian untuk berbagai tingkat penjualan.

28 II. 8 Metode Analisis

II. 8. 1 Analisis Horisontal.

Menurut Fess et al. Yang diterjemahkan oleh Sirait, A dan Gunawan, H (1994) mendefinisikan, ”Analisis horisontal adalah analisis kenaikan dan penurunan dalam pos-pos sepadan pada laporan keuangan komparatif”(h.204).

Jadi analisis horisontal membandingkan pos-pos dari laporan keuangan dengan membandingkan pos-pos dari tahun-tahun sebelum atau sesudahnya.

II. 8. 2 Analisis Vertikal.

Menurut Fess et al. yang diterjemahkan oleh Sirait, A dan Gunawan, H (1994) mendefinisikan, ”Analisis vertikal adalah analisis presentase yang digunakan untuk memperlihatkan hubungan antara bagian komponen dengan totalnya dalam satu laporan”(h.208).

Jadi komponen dari aktiva atau kewajiban dibandingkan dengan total aktiva atau kewajiban dari laporan keuangan tersebut.

II. 9. Analisis Rasio Keuangan.

Mengacu pada Nusantara, P. A. W (2007) rasio keuangan menggambarkan hubungan-hubungan antara jumlah-jumlah angka dalam suatu laporan keuangan.

Jadi, analisis rasio keuangan adalah suatu teknik analisis untuk mengetahui hubungan dari pos-pos tertentu dalam laporan keuangan.

Menurut tujuan analisisnya, rasio keuangan dapat diklasifikasikan menjadi:

29 1. Rasio likuiditas, menunjukkan kemampuan suatu perusahaan untuk

memenuhi kewajiban keuangannya yang akan segera jatuh tempo, terdiri dari:

a. Current ratio (rasio lancar), dihitung sebagai berikut:

b. Acid-test ratio (rasio cepat), dihitung dengan cara berikut:

Acid-test ratio akan lebih berguna dibanding current ratio bagi kreditur yang menginginkan pembayaran kembali dalam jangka waktu relatif lebih cepat dari pinjaman jangka pendek lainnya. Karena, perhitungan acid-test ratio tidak melibatkan akun inventories (kelompok current asset yang paling tidak likuid).

2. Rasio solvabilitas, menunjukkan kemampuan keuangan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasikan, terdiri dari:

a. Equity-to-total asset ratio, dapat dihitung dengan cara sebagai berikut:

b. Equity-to-fixed asset ratio, dapat dihitung dengan cara sebagai berikut:

30 c. Debt ratio, dapat dihitung dengan cara sebagai berikut:

Debt ratio digunakan sebagai indikator kemampuan perusahaan untuk membayar kembali seluruh kewajibannya.

d. Times interest earned, dapat dihitung dengan cara sebagai berikut:

Times interest earned merupakan sebuah ukuran tentang posisi kewajiban dalam kaitannya dengan kemampuan suatu perusahaan untuk menghasilkan earnings.

3. Rasio profitabilitas, menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu, meliputi:

a. Operating profit margin dapat dihitung dengan cara sebagai berikut:

Operating profit margin mengukur jumlah operating income yang dapat dihasilkan oleh setiap rupiah sales. Operating income adalah jumlah gross profit setelah dikurangi operating expenses. Jadi, operating profit margin menunjukkan profitabilitas dari operasi perusahaan tanpa mempertimbangkan pengaruh kebijakan financing dan taxation yang diambil oleh perusahaan tersebut.

b. Net profit margin yang dapat dihitung dengan cara sebagai berikut:

31 Net profit margin mengukur jumlah net income yang dapat dihasilkan oleh setiap rupiah sales. Net profit margin menunjukkan profitabilitas dengan memperhatikan aktivitas operasi, aktivitas financing, dan kebijakan perpajakan yang diterapkan oleh perusahaan.

c. Return on asset yang dapat dihitung dengan cara sebagai berikut:

Return on asset menunjukkan tingkat keuntungan yang dihasilkan dari penggunaan tiap rupiah aktiva.

d. Return on equity (ROE) yang dapat dihitung dengan cara sebagai berikut:

ROE dapat diartikan sebagai jumlah bagian (persentase) pendapatan bersih yang dapat diperoleh investor dengan menginvestasikan uangnya pada perusahaan.

e. Earning per share yang dapat dihitung dengan cara sebagai berikut:

Earning per share (EPS) menunjukkan keuntungan yang dihasilkan oleh tiap lembar common share. EPS ini terutama digunakan oleh calon stockholders untuk mempertimbangkan rencana investasi mereka pada sebuah perusahaan.

4. Rasio aktivitas atau rasio efisiensi, mengukur seberapa efektif perusahaan dalam menggunakan aktivanya, terdiri dari:

32 a. Asset turnover, perhitungannya adalah:

Asset turnover mengukur jumlah penjualan yang dapat dihasilkan oleh setiap rupiah asset. Semakin tinggi angka asset turnover, maka perusahaan tersebut semakin efisien dalam menggunakan aktivanya untuk menghasilkan penjualan.

b. Accounts receivable turnover, dapat dihitung dengan cara berikut:

Accounts receivable turnover menunjukkan jumlah rata-rata penjualan atau siklus penagihan yang dilakukan oleh perusahaan dalam satu periode operasi. Average accounts receivable dapat dihitung dengan menjumlahkan saldo awal dan saldo akhir accounts receivable, kemudian membagi dua jumlah tersebut. Tujuan penggunaan average accounts receivable dalam perhitungan accounts receivable turnover adalah untuk membandingkan sales yang terjadi sepanjang tahun dengan rata-rata receivables yang beredar selama tahun tersebut.

c. Fixed asset turnover, perhitungannya adalah:

Fixed asset turnover menunjukkan seberapa efisien suatu aktiva tetap digunakan oleh perusahaan dalam menghasilkan penjualan.

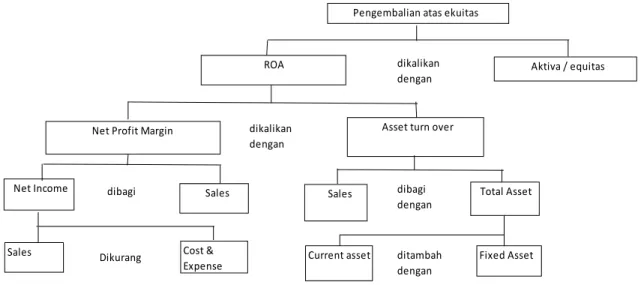

33 II. 10. Analisis Du Pont

Menurut Brigham dan Houston yang diterjemahkan oleh Suharto, D dan Wibowo, H (2001) mendefinisikan, “Bagan Du Pont adalah bagan yang dirancang untuk menunjukan hubungan diantara pengembalian atas investasi, perputaran aktiva, marjin laba dan leverage”(h.94).

Menurut Brigham et al. yang diterjemahkan Suharto, D dan Wibowo, H (2001) mendefinisikan, “Persamaan Du Pont adalah rumus yang menunjukkan bahwa tingkat pengembalian atas aktiva (Return on Asset / ROA) dapat diperoleh dari perkalian marjin laba dengan perputaran total aktiva”(h.94). Kegunaan dari analisis Du Pont dapat dipakai untuk menganalisis cara memperbaiki kinerja antara lain dengan menfokuskan pada sisi marjin laba, pengaruh kenaikan harga jual, pengembangan produk baru atau pasar baru dengan marjin yang lebih tinggi. Disamping itu juga dapat dianalisis berbagai pos beban sehingga dapat dicari alternatif untuk menurunkan biaya, melakukan investigasi cara – cara mengurangi investasi dalam berbagai jenis aktiva.

Gambar II.1. Bagan Du Pont

dikalikan dengan

dibagi dibagi

dengan

Dikurang ditambah

dengan dikalikan dengan

Asset turn over

Net Income Sales Sales Total Asset

Sales Cost &

Expense Current asset Fixed Asset

ROA Aktiva / equitas

Net Profit Margin

Pengembalian atas ekuitas