i

SKRIPSI

OLEH:

A.FITRIANI.M 105731101017

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2021

ii

PENGARUH ASSET GROWTH, LIABILITIES GROWTH DAN INCOME SMOOTHING TERHADAP EARNING RESPONSE

PADA PERUSAHAAN MANUFAKTUR TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

SKRIPSI

Di Susun Dan Diajukan Oleh:

A.FITRIANI.M NIM: 105731101017

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi Pada Program Studi Akuntansi Fakultas Ekonomi Dan

Bisnis Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021 M/1442H

iii MOTTO

Hai orang-orang yang beriman, bersabarlah kamu dan kuatkanlah kesabaranmu dan tetaplah bersiap siaga dan bertaqwalah kepada Allah Swt

supaya kamu menang.

(Q.S Ali-Imran :200)

PERSEMBAHAN

Puji syukur kepada Allah SWT atas Ridho-Nya serta karunianya sehingga skripsi ini telah terselesaikan dengan baik. Alhamdulillahi Rabbil’alamin,

Skripsi ini kupersembahkan untuk kedua orangtuaku tercinta dan yang selalu bertanya kapan skripsiku selesai

PESAN DAN KESAN

Tetap semangat, jangan mudah menyerah dan selalu berdoa karena tidak ada keberhasilan yang mudah, tapi juga tidak ada kerja keras yang sia-sia dan terima kasih sebesar-besarnya kepada dosen yang telah memberikan

ilmunya selama proses perkuliahan sampai saya bisa menyelesaikan perkuliahan ini

iv

v

vi

vii

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar, Dibimbing oleh Bapak Ismail Badollahi dan Ibu Nurhidayah.

Tujuan penelitian ini merupakan jenis penelitian yang bersifat kuantitatif dengan tujuan untuk mengetahui pengaruh asset growth, liabiliaties growth, dan income smoothing terhadap earning response pada perusahaan manufaktur yang terdaftar Di Bursa Efek Indonesia (BEI). Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan tahunan perusahaan yang diakses melalui web resmi Bursa Efek Indonesia (www.idx.co.id).

Hasil penelitian menunjukkan data dengan menggunakan perhitungan statistic melalui Statistical package for the social science (SPSS) versi 25 mengenai pengaruh asset growth, liabilities growth, dan income smoothing terhadap earning response pada perusahaan manufaktur yang terdaftar Di Bursa Efek Indonesia (BEI). Adapun hasil penelitian penulis yaitu asset growth berpengaruh positif terhadap earning response, liabilities growth berpengaruh positif terhadap earning response dan income smoothing berpengaruh positif terhadap earning response.

Kata kunci : Asset Growth, Liabilities Growth, Income Smoothing Dan Earning Response

viii

Program, Faculty of Economics and Business, University of Muhammadiyah Makassar, Guided by Mr. Ismail Badollahi and Mrs. Nurhidayah (Instructor without Degree).

The purpose of this study is a type of quantitative research with the aim of knowing the effect of asset growth, liability growth, and income smoothing on earnings response in manufacturing companies listed on the Indonesia Stock Exchange (IDX). The type of data used in this study is secondary data in the form of company annual reports which are accessed through the official website of the Indonesia Stock Exchange (www.idx.co.id).

The results of the study show data using statistical calculations through the Statistical package for the social science (SPSS) version 25 regarding the effect of asset growth, liabilities growth, and income smoothing on earnings response in manufacturing companies listed on the Indonesia Stock Exchange (IDX). The results of the author's research are that asset growth has a positive effect on earning response, liabilities growth has a positive effect on earning response and income smoothing has a positive effect on earning response.

Keywords: asset growth, liabilities growth, income smoothing dan earning responser

ix

Puji dan syukur Alhamdulillah penulis panjatkan atas kehadirat Allah SWT atas berkat dan hidayah yang tiada henti di berikan kepada hamba-Nya. Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserts para keluarga,sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakalah penulis skripsi yang berjudul “ Pengaruh Asset Growth, Liabilities Growth Dan Income Smoothing Terhadap Earning Response Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (BEI) ”.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi Dan Bisnis Di Universitas Muhammadiyah.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orangtua penulis bapak A.Mustafa dan ibu A.Rosmini yang senantiasa memberi harapan, semangat, perhatian, kasih saying dan doa tulus. Dan saudara- saudaraku tercinta yang senantiasa mendukung dan memberi semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan dan dukungan baik masteri maupun moral. Dan sahabat-sahabatku yang telah memberikan dukungan dan motivasi, dan doa restu yang telah di berikan demi keberhasilan penulis dalam menuntut ilmu dan penyelesaian penulisan skripsi. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan akhirat.

x

1. Bapak Prof. DR. H. Ambo Asse M.Ag Selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Dr. H. Andi Jam’an, SE.,M.Si Selaku Dekan Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar.

3. Ibu Mira, SE., M.Ak.,AK. Selaku PLT Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Bapak Ismail Badollahi, SE.,M.Si. Ak.CA.CSP Selaku Pembimbing 1 (Satu) yang telah meluangkan waktunya untuk memberikan arahan kepada penulis dalam menyelesaikan skripsi ini.

5. Ibu Nurhidayah, SE., M.Ak Selaku pembimbing II (Dua) yang telah meluangkan waktunya untuk membimbing dan memberikan arahan kepada penulis dalam menyelesaikan skripsi ini.

6. Seluruh dosen beserta staf/pegawai Jurusan Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah yang telah banyak memberikan bantuan, ilmu dan arahan kepada penulis selama perkuliahan.

7. Kedua orang tuaku tercinta yang telah memberikan dorongan moril maupun materi, di sertai doa dan kasih saying yang tak terhingga. Dan tak lupa pula buat saudara-saudaraku yang telah memberikan motivasi dan dorongan selama ini.

8. Semua teman-teman Fakultas Ekonomi Dan Bisnis Program Studi Akuntansi Angkatan 2017 terima kasih atas segala bantuan dan kerjasamanya selama kuliah di Universitas Muhammadiyah Makassar.

xi

Akhirnya, sungguh penulis sangat menyadari bahwa skripsi ini, masih sangat jauh dari kesempurnaan. Oleh karena itu, kepada semua pihak utamanya para pembaca dan budiman,penulis senantiasa mengharapkan saran dan kritiknya demi kesempurnaan skripsi ini.

Mudah-mudahan skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater tercinta Kampus Biru Universitas Muhammadiyah Makassar.

Makassar, 04 November 2021

Penulis,

A.FITRIANI.M

xii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN... v

SURAT PERNYATAAN KEABSAHAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... x

ABSTRACT ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN ... 1

A. LATAR BELAKANG ... 1

B. RUMUSAN MASALAH ... 4

C. TUJUAN MASALAH ... 5

D. MANFAAT PENELITIAN ... 6

BAB II TINJAUAN PUSTAKA ... 7

A. Landasan Teori ... 7

1. Pengertian Reaksi Pasar (Earning Response)... 7

2. Pertumbuhan Growth ... 16

3. Pasar modal ... 22

4. Emitan ... 23

5. Saham ... 23

6. Investor ... 24

xiii

BAB III METODE PENELITIAN ... 31

A. Jenis Penelitian ... 31

B. Lokasi dan waktu penelitian ... 31

C. Definisi oprasional variabel dan pengukuran ... 31

1. Variabel dependen ... 31

2. Variabel independen... 32

D. Populasi dan sampel ... 36

E. Jenis dan sumber data ... 37

F. Metode pengumpulan data ... 37

G. Metode analisis data ... 38

H. Uji asumsi klasik ... 39

I. Uji hipotesis ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 45

A. Gambaran Umum Objek Penelitian ... 45

B. Hasil Penelitian ... 56

C. Pembahasan ... 65

BAB V PENUTUP ... 71

A. Kesimpulan ... 71

B. Saran ... 71

C. Implikasi Hasil Penelitian ... 72

DAFTAR PUSTAKA ... 73

LAMPIRAN ... 80

xiv

Tabel 2.1 Penelitian Terdahulu ... 25

Tabel 2.4 Definisi Operasional Variabel ... 35

Tabel 4.1 Analisis Statistik Deskriptif ... 56

Tabel 4.2 Uji Normalitas ... 58

Tabel 4.3 Uji Multikoleniaritas ... 59

Tabel 4.4 Uji Heteroskedastisitas ... 60

Tabel 4.5 Uji Autokolerasi ... 61

Tabel 4.6 Uji t ... 63

Tabel 4.7 Uji F ... 64

Tabel 4.8 Uji Koefisien Determinasi ... 65

xv

Gambar 2.2 Kerangka Konseptual ... 27 Gambar 4.1 Struktur Organisasi ... 55

1 A. Latar Belakang

Dalam mengambil suatu keputusan untuk melakukan investasi seorang investor memerlukan sebuah laporan keuangan untuk mengetahui informasi serta dijadikan bahan pertimbangan apabila investor ingin melakukan investasi. Laporan keuangan itu sendiri merupakan alat untuk mendapat sebuah informasi keuangan dan kinerja suatu perusahaan.

Laporan keuangan yang dimaksud adalah laporan keuangan komersial. Menurut Kasmir (2016), “laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau pada saat tertentu”. Dengan demikian, maka laporan keuangan sudah selayaknya harus lengkap, akurat dan dapat dipertanggung jawabkan kebenarannya karena dijadikan acuan dalam pengambilan keputusan bagi para investor dan calon investor.

Selain itu laporan keuangan juga diharapkan menjadi sarana untuk menarik minat calon investor. Earning Response Coefficient (ERC) merupakan bentuk pengukuran informasi dalam laba ( Herdirinandasari, 2016). Apakah informasi laba tersebut telah mencerminkan keadaan yang sebenarnya , sehingga dapat digunakan dalam pengambilan keputusan, dan juga dapat meningkatkan manfaat keputusan dalam pengambilan pelaporan keuangan. Oleh karena itu, tidak jarang dari manajemen- manajemen yang melakukan perekayasaan terhadap laporan keuangan mereka atau kita kenal dengan istilah creative accounting. Salah satu cara

creative accounting diantaranya adalah dengan cara melakukan manajemen laba khususnya praktik perataan laba (Income smoothing).

Income smoothing adalah kepuasan para pemegang saham meningkat seiring dengan adanya kestabilan laba perusahaan (Rustan & Winarsih, 2018).

Tindakan praktik income smoothing menunjukkan usaha manajer untuk menggunakan kebijakan pelaporannya dengan maksud mengurangi lonjakan laba perusahaan ( Sanjaya & Suryadi 2018). Cara lain untuk yang bisa dilakukan adalah dengan menstabilkan posisi harta ataupun utang yang dimilkinya. Hal ini diduga bisa membuat para investor merasa cukup aman dan bebas resiko, karena jika posisi harta dan utang terlalu bergerak fluktuatif dihawatirkan akan menimbulkan risiko kecemasan terhadap jaminan kelangsungan bisnis dimasa yang akan datang. Oleh karena itu, sensitifitas para investor pada pertumbuhan laba (profit growth), pertumbuhan asset (asset growth) dan pertumbuhan utang (liabilities growth),dipandang menjadi pemicu dan alasan terjadinya praktik income smoothing. Semua ini dilakukan hanya untuk menjaga nama baik perusahaan dimata publik khususnya para pemangku kepentingan sehingga diharapkan akan memberikan respon positif terhadap reaksi pasar (earning response) ( Fauzan & Purwanto, 2017).

Pada kenyataannya, kemolekan laporan keuangan yang dipublikasikan oleh emiten pada kenyataannya tidak sertamerta menjadikan para investor tertarik dan mau berinvestasi sehingga tidak mengakibatkan para investor tertarik dan mau beriinvestasi sehingga tidak mengakibatkan harga saham suatu perusahaan tersebut ikut naik malah

mengalami tren turun terus padahal laporan keuangannya cukup baik. Hal ini membuktikan bahwa fenomena kenaikan laba dan baiknya kinerja keuangan tidak selalu kenaikan laba dan baiknya kinerja keuangan tidak selalu berbanding lurus dengan harga saham juga terjadi pada jajaran emiten dengan likuiditas yang tinggi (blue chips). Oleh sebab itu, maka peneliti terinspirasi untuk melakukan penelitian terhadap faktor-faktor yang mempengaruhi reaksi pasar (earning response) dengan pertumbuhan asset (asset growth), pertumbuhan utang (liabilities growth), dan praktik perataan laba (income smoothing) sebagai variabel independen.

Penelitian serupa sebelumnya sudah dilakukan oleh (sari &

Febriyanto, 2019) yang menyebutkan bahwa asset growth, liabilities growth dan income smoothing berpengaruh signifikan terhadap earning response.

Hal serupa dikemukakan oleh Luhukay, Mangantar, dan Baramuli (2016) yang menyatakan bahwa ROA secara parsial berpengaruh signifikan terhadap harga saham, DER secara parsial tidak berpengaruh signifikan terhadap harga saham dan CR, ROA dan DER secara simultan berpengaruh signifikan terhadap harga saham. Sedangkan menurut Istifarda (2015) menyebutkan bahwa tindakan income smoothing berpengaruh negatif dan signifikan terhadap reaksi pasar .hal ini tak selaras dengan penelitian tentang pengaruh income smoothing terhadap reaksi pasar pada sektor manufaktur yang terdaftar dibursa efek indonesia (Hanzah & Priyadi, 2020) Selain itu penelitian Suparningsih (2017) juga menyatakan bahwa secara parsial DER, ROI, NPM, EPS, nilai tukar dan suku bunga berpengaruh positif signifikan terhadap harga saham sedangkan PER tidak berpengaruh signifikan terhadap harga saham dan

secara simultan. DER, PER, ROI, NPM, EPS, nilai tukar, dan suku bunga berpengaruh signifikan terhadap harga saham.

Tetapi lain halnya dengan hasil penelitian yang dilakukan Muid dan Catur 2015 dalam Kusumastuti, 2015 yang menyatakan bahwa tidak terdapat perbedaan reaksi pasar atas pengumuman laba yang ditentukan melalui CAR pada ketiga periode pengamatan, yaitu periode pengamatan I : 7 haru sebelum pengumuman laba (-6 sampai dengan 0), pengamatan II : 7 hari sekitar pengumuman laba (-3 sampai dengan +3), dan pengamatan III : 7 hari setelah pengumuman laba (0 sampai dengan +6).

Begitu juga dengan penelitian yang dilakukan oleh Asmirantho Somantri (2017) yang menyatakan bahwa rasio utang tidak berpengaruh terhadap harga saham dan rasio asset tidak berpengaruh terhadap harga saham.

Dari ketidakkonsistenan beberapa hasil penelitian terdahulu inilah yang membuat peneliti termotivasi untuk melakukan penelitian kembali dengan judul “ Pengaruh Asset Growth, Liabilities Growth dan Income Smoothing Terhadap Earning Response Pada perusahaan Yang Terdaftar di Bursa Efek Indonesia (BEI) selama Periode 2017-2020”.

B. Rumusan Masalah

Dari latar belakang yang dipaparkan diatas, terlihat jelas bahwa masih adanya ketidak konsistenan hubungan kualitas antara variabel-variabel independent yang sudah dikemukakan diatas terhadap reaksi pasar (earning response) sebagai variabel dependen. Dengan demikian , maka rumusan masalah yang akan penulis bahas adalah:

1. Apakah asset growth berpengaruh terhadap earning response pada perusahaan manufaktur yang terdaftar Di Bursa Efek Indonesia (BEI)?

2. Apakah liabilities growth berpengaruh terhadap earning response pada perusahaan manufaktur yang terdaftar Di Bursa Efek Indonesia (BEI)?

3. Apakah income smoothing berpengaruh terhadap earning response pada perusahaan manufaktur yang terdaftar Di Bursa Efek Indonesia (BEI)?

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh Asset growth terhadap earning response Pada perusahaan manufaktur yang terdaftar Di Bursa Efek Indonesia (BEI).

2. Untuk menguji pengaruh Liabilities growth terhadap earning response pada perusahaan manufaktur yang terdaftar Di Bursa Efek Indonesia (BEI).

3. Untuk menguji pengaruh Income smoothing terhadap earning response Pada perusahaan manufaktur yang terdaftar Di Bursa Efek Indonesia (BEI).

D. Manfaat Penelitian 1) Manfaat praktis

Bagi perusahaan, hasil ini diharapkan memberikan manfaat yang bisa dijadikan referensi dalam hal pengambilan keputusan para pemangku jabatan untuk membangun perusahaan yang lebih baik dan jauh dari kecurangan-kecurangan yang akan mengakibatkan kerugian salah satu pihak dan memberi pencerahan bahwa hal tersebut akan mempengaruhi reaksi pasar.

2) Manfaat teoritis

Hasil penelitian ini diharapkan dapat memberikan konstribusi / sumbangan pada pengembangan teori terutama terkait masalah tersebut dan bisa dijadikan bahan masukan kepada peneliti lain yang akan melaksanakan penelitian selanjutnya yang terkait masalah ini.

7

1. Pengertian Reaksi Pasar (Earning Response) a. Konsep pasar modal Efisien

Konsep pasar modal efisien pasar telah terjadi menjadi suatu topik perdebatan yang menarik dan cukup kontroversial dibidang keuangan.

Untuk bidang keuangan, konsep pasar yang efisien lebih ditekankan pada aspek informasi, artinya pasar yang efisien adalah pasar dimana harga semua sekuritas yang diperdagangkan telah mencerminkan semua informasi yang tersedia.

Dalam hal ini, informasi relevan yang tersedia bisa meliputi semua informasi di masa lalu ( seperti laba perusahaan tahun lalu), informasi saat ini ( seperti rencana kenaikan deviden tahun ini), dan informasi yang bersifat pendapat atau opini rasional yang beredar dipasar yang bisa mempengaruhi perubahan harga ( misalkan, banyak investor yang berpendapat bahwa harga saga akan naik, maka informasi tersebut nantinya akan tercermin pada perubahan harga saham yang cenderung naik), ( Tandelilin, 2017).

Fama (1970) dalam Tandelilin (2017) telah mengklasifikasikan bentuk pasar efisien ke dalam tiga bentuk sebagai berikut:

1. Efisien dalam bentuk lemah ( Weak from)

Dalam bentuk ini, semua informasi dimasa lalu ( historis) telah tercermin dalam harga yang berbentuk sekarang. Implikasinya adalah bahwa investor tidak akan bisa memprediksi nilai pasar saham dimasa yang akan datang dengan menggunakan data historis.

2. Efisien dalam bentuk setengah kuat ( Semi strong)

Dalam bentuk ini, harga saham yang berbentuk telah mencerminkan informasi historis ditambah dengan informasi yang dipublikasikan. Pada pasar bentuk ini, return tidak normal hanya terjadi diseputar pengumuman (publikasi) suatu peristiwa sebagai representasi respon pasar terhadap pengumuman. Suatu pasar dikatakan efisien dalam bentuk setengah kuat jika informasi terserap atau direspon dengan cepat oleh pasar.

3. Efisien dalam bentuk kuat ( Strong form)

Dalam bentuk ini, harga pasar saham telah mencerminkan informasi historis ditambah informasi yang dipublikasi ditambah dengan informasi yang tidak dipublikasikan. Pasar efisien bentuk kuat, tidak akan ada seorang investor pun bisa memperoleh abnormal return ( artinya return yang didapatkan akan sepadan dengan risiko).

Dari ketiga bentuk pasar diatas, penelitian ini hanya akan mengamati bentuk pasar yang setengah kuat ( semi strong ) sebab

disinilah tempat terjadinya respon pasar terhadap suatu peristiwa yang mempengaruhi harga saham disekitar waktu publikasi laporan keuangan. Efisien pasar mengandung makna bahwa pelaku pasar akan bergerak serta bersamaan mengikuti perubahan yang terjadi.Perubahan yang terjadi tersebut berupa informasi yang diserap atau direspon oleh pasar secara efisien. Secara efisien berarti setiap pelaku pasar tidak mengeluarkan banyak biaya untuk mendapat informasi sehingga mereka dapat bereaksi secara cepat dan tepat dalam pembentukan keseimbangan pasar yang baru.

Keseimbangan harga baru ini mencerminkan informasi yang tersedia dipasar.

Reaksi pasar menurut studi peristiwa ada beberapa jenis diantaranya adalah:

1) Studi peristiwa konvensional

Studi yang mempelajari respon pasar terhadap peristiwa- peristiwa yang sering terjadi dan diumumkan secara terbuka oleh emiten dipasar modal.

2) Studi peristiwa kluster (Kelompok)

Studi yang mempelajari respon pasar terhadap peristiwa yang diumumkan secara terbuka yang terjadi pada waktu yang sama dan berdampak pada sekelompok perusahaan (kluster perusahaan) tertentu.

3) Studi peristiwa tak terduga (unanticipated event)

Studi ini merupakan varian dari studi peristiwa kluster, studi ini mempelajari respon pasar terhadap suatu peristiwa yang tidak terduga. Karakteristik utama dari studi ini adalah peristiwa yang terjadi bersifat tak terduga. Contohnya respon pasar terhadap peristiwa kerusuhan.

4) Studi peristiwa berurutan (sequential events)

Studi peristiwa berurutan juga merupakan varian dari studi peristiwa kluster. Studi ini mempelajari respon pasar terhadap serangkaian peristiwa-peristiwa yang terjadi secara berurutan dalam situasi ketidakpastian yang tinggi. Dalam hal ini kecepatan dan ketepatan informasi menjadi kunci dari respon pasar. Contohnya respon pasar dari perusahaan-perusahaan yang memiliki tanker yang memiliki rute Alaska terhadap kecelakaan kapal tanker Excon Valdes yang berdampak pada ditutupnya lalu lintas kapal minyak di perairan Alaska. Tandelilin (2017).

Dari beberapa studi peristiwa diatas, penelitian ini akan lebih berfokus pada studi peristiwa konvensional pada studi ini lebih cocok dengan penelitian ini.

b. Abnormal Return (AR)

Secara konseptual pengujian respon pasar ( earning response) ini tidak sekedar mencari ada atau tidaknya abnormal return disekitar tanggal publikasi, tetapi juga mencari tahu apakah pasar bereaksi dengan cepat atau tidak. Akan tetapi secara empiris, penelitian ini bertujuan untuk menguji ada atau tidaknya abnormal return diseputar tanggal publikasi. Perlu ditekankan bahwa kecepatan respon pasar berarti reaksi pasar bersifat segera dan serentak, artinya abnormal return (signifikan) hanya terjadi pada waktu seputar pengumuman (publikasi), (Tandelilin,2017). Abnormal return (ARi) menurut Tandelilin (2017) adalah selisih (positif atau negatif) dari actual return diseputar pengumuman (Ri) dengan expected return [E(Ri)] atau dapat dituliskan dalam rumus sebagai berikut:

ARit = Rit – E (Rit) c. Expected Return (Return Harapan)

Expected return adalah return yang diharapkan oleh investor akan terjadi pada saham yang mereka miliki dimasa yang akan datang.

Sedangkan abnormal return adalah selisih (positif atau negatif) antara expected return dengan return yang terjadi (actrual return). Pasar efisien mengimpikasikan bahwa expected return adalah sepadan dengan risiko sekuritas yang dalam hal ini diukur dengan volalitas return sekuritas. Dalam pasar efisien, harga sekuritas seharusnya merefleksikan informasi mengenai resiko dan harapan mengenai return mendatanginya. Return yang sepadan dengan risiko saham return normal (Tandelilin,2017).

Menurut Brown dan Warner (1980) dalam Tandelilin (2017), menghitung return harapan dapat ditentukan dengan menggunakan beberapa teknik, diantaranya adalah:

1. Mean-Adjusted Return

Jika pasar adalah efisien dan return saham barvariasi secara acak disekitar nilai sebenarnya ( true value ), maka rata-rata return sekuritas yang dihitung dari periode sebelumnya dapat digunakan sebagai expected return. Jika return harian digunakan, maka kurangkan rata-rata return harian dari return.Harian aktual untuk memperoleh abnormal return. Formulanya adalah sebagai berikut:

ARi,t = Ri,t – R̅ i

Dimana :

ARi,t =return tak normal (abnormal return) sekuritas i pada hari t Ri,t = return aktual sekuritas i pada hari

-R = rata-rata sekuritas selama hari sebelum t

Contohnya, rata-rata return saham JKL selama satu tahun terakhir adalah 0,08 persen. Return aktual pada suatu hari tertentu yang sedang diamati (misalnya tanggal 15) adalah 1,2 persen, maka abnormal return pada hari itu adalah 1,2 persen – 0,08 persen = 0,04 persen.

2. Market-Adjusted return

Pergerakan saham-saham individual sering dihubungkan dengan pergerakan bersana dalam pasar. Untuk itu, satu teknik untuk menghitung abnormal return adalah dengan menghilangkan

pengaruh pasar terhadap return harian sekuritas. Abnormal return dihitung dengan menurangkan return pasar pada hari t (R,m,t) dari return saham, seperti ditunjukkan pada persamaan berikut:

ARi.t = Ri,t – Rm,t

Contoh dilanjutkan, diketahui pada tanggal 15, return pasar adalah 0,05 persen, maka abnormal return saham JKL pada hari itu adalah 1,2 persen – 0,05 persen = 0,07 persen.

3. Market model return

Teknik ini merupakan cara yang lebih canggih dengan menggambarkan hubungan antara sekuritas dengan pasar dalam sebuah persamaan regresi linear sederhana antara return sekuritas dengan return pasar. Market model digambarkan dengan persamaan sebagai berikut:

Ri = α1 + β1Rm + ei

Dimana:

α1 = Intersep dalam regresi untuk sekuritas i ini adalah komponen yang tidak tergantung dengan return pasar.

β1 = Koefisien regresi yang menyatakan slope garis regresi ini mengukur perubahan yang

diharapkan dalam return sekuritas sehubungan dengan perubahan dalam return pasar.

e1 = Kekeliruan regresi. ini mengukur deviasi return yang diobsevasi dengan return yang diprediksi oleh regresi dan mempunyai nilai harapan sama dengan nol.

Untuk menghitung abnormal return dengan menggunakan market model, nilai-nilai α1 dan β1 dicari dengan menggunakan data return dari periode waktu yang tidak mengandung peristiwa yang diteliti. Contohnya diteruskan, misalnya peristiwa yang diteliti pada saham JKL terjadi pada tanggal 20 Oktober. Dengan data return harian saham JKL dan return IHSG selama tahun tersebut , maka persamaan regresi dicari dengan menggunakan return harian dari januari sampai september. Misalnya persamaan regresi yang diperoleh adalah Ri = 0,04 + 1,4 (Rm). Selanjutnya menggunakan persamaan market model pada return pasar aktual (Rm,t) pada hari t Abnormal return harian ditentukan dengan mengurangkan return realisasi dari expected return pada hari t.

Misalnya pada tanggal 15 Oktober diketahui return aktual saham JKL adalah 1,2 persen dan return pasar adalah 0,05 persen , maka abnormal return pada tanggal itu t = 1 adalah 1,2 – [ 0,04+1,4(0,05)] = 1,09 persen.

d. Cummulative Abnormal

Untuk mengukur besarnya abnormal return bagi ketiga model yang telah dibahas diatas, abnormal-abnormal return harian dijumlahkan selama periode peristiwa sehingga menghasilkan abnormal return kumulatif ( cummulative abnormal return) atau biasa disingkat dengan CAR, (Tandelilin,2017). Menggunakan CAR sebagai proksi variabel respon pasar (earning response). CAR dapat dituliskan dengan rumus :

CARi = ∑n t=1 ARi,t

Dimana :

ARi = Abnormal return saham i pada periode t dimana : ARit = Rit – E(Ri

Rit = Actual return saham i pada periode t E (Rit) = Expected Return

saham i pada periode t

Dimana :

E (ARit) = ∑ t = - n Rit

t = - n T

Dalam hak ini T adalah Jumlah hari (interval waktu) atau selama periode estimasi.

Sumber : Tandelilin (2017)

Gambar 1.1 ; Rentang waktu studi peristiwa

Pada periode estimasi ( T-n-e hingga T-n ) adalah periode yang digunakan untuk meramalkan expected return pada periode peristiwa.

Pada periode adalah peristiwa. Periode peristiwa ( T-n hingga T+n adalah peristiwa periode disekitar peristiwa ( T0 ) yang digunakan untuk menguji perubahan abnormal return.

Periode estimasi diperlukan bila perhitungan abnormal return

menggunakan model statistik dan model ekonomika. Periode return tidak diperlukan jika perhitungan return menggunakan market adjusted model.

2. Pertumbuhan Growth

Memilih perusahaan untuk dijadikan tempat berinvestasi tentu bukan hal mudah, diperlukan suatu analisa yang cermat terkait situasi dan kondisi terkini dan prediksi kondisi kedepan tentang perusahaan tersebut. Suatu informasi penting yang harus menjadi perhatian para investor adalah laju pertumbuhan perusahaan (Growth rate).

menurut Susanto (2016) proktivitas perusahaan tercermin dari tingkat pertumbuhan (growth) dan merupakan harapan yang diinginkan oleh pihak internal (manajemen) maupun pihak eksternal (investor dan kreditor) perusahaan. Pertumbuhan perusahaan yang dimaksud dalam penelitian ini akan dilihat dari sisi asset (asset growth), pertumbuhan utang (liabilitas growth), dan pertumbuhan laba (profit growth) yang akan dianalisa dari sisi ada atau tidaknya praktik laba (income smoothing) yang dilakukan oleh perusahaan. Alasan kenapa memilih ketiga poin growth ini sebagai variabel independen karena ketiga poin ini mewakili faktor pembentuk laporan keuangan (financial statement) dan laporan keuangan inilah yang menjadi objek dalam penelitian ini Yunita dan Diyani (2015) menyatakan bahwa pertumbuhan harta (asset growth) dan pertumbuhan utang (liabilities growth) didapatkan dari perhitungan selisisi antara harta tahunan (n) dengan tahun (n-1), variabel dengan rumus sebagai berikut:

Growth X = Total xn– total xn-1 X 100 % Total X n-1

Dimana :

X = variabel yang dicari growth-nya = periode tahun (n) n-1 = periode tahun ( n -1)

a. Pertumbuhan Asset (Asset Growth)

Seorang investor yang memiliki sifat hati-hati dan tidak mau mengambil resiko besar (risk everse) tentu saja tidak akan mau berinvestasi pada perusahaan yang assetnya tidak berkembang atau bahkan berkurang dari tahun ketahun. Hal ini sejalan dengan pendapat Hermuningsih (2016) yang menyatakan bahwa pertumbuhan asset menunjukkan besarnya dana yang dialokasikan oleh perusahaan kedalam assetnya. Hal ini menyebabkan investor akan tertarik dan mendorong harga saham naik. Rasio pertumbuhan aset menjelaskan tingkat kenaikan aset (Ferdiansyah & Faisal , 2020).

Dalam kajian psikologi pasar, rasio ini dapat mempengaruhi presepsi investor di dalam keuntungan. Umumnya, jumlah aset yang cenderung meningkat dipresepsikan dapat memberikan keuntungan yang lebih besar, kenapa demikian? Karena nilai aset yang besar adalah manifestasi dan efektivitas bisnis, sehingga laba yang diperoleh lebih besar (Akbar & Fahmi, 2020). Dengan demikian aset yang tumbuh dapat mempengaruhi presepsi dan reaksi pasar saham, yang berdampak pada naiknya harga saham, dan berdampak pada kenaikan nilai perusahaan (Muslimah, et, al, 2020).

menurut Hery (2015) asset adalah sumber daya ekonomi yang dimiliki perusahaan. Asset selanjutnya akan digunakan (dimanfaatkan atau dikomsumsi) oleh perusahaan demi lancarnya kegiatan

oprasional sehari-hari. Contoh dari asset meliputi uang kas, piutang usaha, persediaan barang dagang, perlengkapan toko dan kantor, asuransi dibayar dimuka, tanah, bangunan, peralatan toko dan kantor, kendaraan oprasional dan asset lainnya.

Lebih lanjut Hery (2015) menyatakan bahwa piutang usaha dikatakan asset karena piutang ini nantinya akan dapat dicairkan (diconvert) dari piutang menjadi uang kas, sebagai hasil dari penangihan penjualan. Piutang usaha mencerminkan hak perusahaan untuk menagih kepada custamer/pelanggan demi mendapatkan uang kas. Persediaan barang dangangan merupakan asset karena nantinya akan dijual oleh perusahaan kepada pelanggan untuk mendapatkan piutang (hak menagih) maupun kas pada akhirnya. Sedangkan untuk perlengkapam toko dan kantor, asuransi dan sewa dibayar dimuka, tanah, bangunan, peralatan toko dan kantor, dan kendaraan operasional dikatakan asset karena mereka memiliki manfaat bagi perusahaan untuk dapat digunakan / dikonsumsi selama periode akuntansi.

Menurut Susanto (2016) pertumbuhan asset menunjukkan besarnya dana yang dialokasikan oleh perusahaan kedalam assetnya.

Pertumbuhan asset akan menuntut perusahaan untuk menyediakan dana yang memadai.

Lebih lanjut Susanto menyatakan bahwa pertumbuhan asset yang meningkat akan memberikan sinyal bahwa perusahaan mampu menggunakan assetnya secara optimal. Hal ini menyebabkan investor akan tertarik untuk melakukan investasi. Permintaan saham

perusahaan meningkat dan pada akhirnya nilai perusahaan juga meningkat.

Variabel pertumbuhan perusahaan menurut Susanto (2016) adalah sebagai berikut:

Pertumbuhan perusahaan = Total assett – Total Asset t-1

Total Asset t-1

b. Pertumbuhan utang / kewajiban ( Liabilities Growth)

Dalam Kasus Besar Bahasa Indonesia (KBBI) utang berarti kewajiban membayar kembali apa yang sudah diterima. Dalam istilah akuntansi, utang adalah kewajiban (liabilities) yang harus dipertanggungjawabkan oleh suatu entitas baik dalam jangka pendek maupun jangka panjang tertentu saja akan mempengaruhi pergerakan arus kas yang dimilikinya. Sedangkan Hery (2015) mengatakan bahwa utang (liabilities) merupakan kewajiban perusahaan kreditur (supplier,banker) dan pihak lainnya (karyawan pemerintah). Kreditur dan pihak lainnya disini memiliki hak / klaim atas asset perusahaan.

Perusahaan memiliki kewajiban untuk membayar/melunasi utangnya kepada supplier sebagai akibat dari pembelian barang dagangan secara kredit, berarti supplier memiliki hak/klaim atas asset perusahaan. Perusahaan memiliki kewajiban (berdasarkan undang- undang) untuk membayar pajak terutang kepada pemerintah atas penghasilan/keuntungan yang diperoleh perusahaan. Pada umumnya perusahaan yang sedang berkembang akan banyak membutuhkan dana baru untuk memperluas perusahaannya, dana yang dibutuhkan bisa saja berasal dari dalam perusahaan dalam hal ini adalah utang.

Utang yang terlalu besar, akan mengganggu performa perusahaan dimata publik. Oleh karena itu, sangat penting untuk menjaga dan mengontrol jumlah utang yang dimiliki perusahaan.

Menurut Djamaluddin, Resiana dan Djumarno (2018) selama manfaatnya masih jauh lebih besar dari biaya utang, maka utang itu bisa dinaikkan, namum jika terjadi sebaliknya maka hutang tidak boleh ditambah, semakin tinggi risiko utang berarti perusahaan memiliki total hutang yang tinggi. Secara umum, jarang ada investor yang ingin Berinvestasi diperusahaan yang memiliki banyak hutang, maka ini dapat mempengaruhi nilai perusahaan yang akan memiliki implikasi harga saham.

Dalam menganalisa pertumbuhan suatu perusahaan, selain melihat pertumbuhan asset kita juga harus melihat tren utang perusahaan tersebut, apakah masih dapat ditoleransi atau sudah sangat buruk Merujuk pada pendapat Yunita dan Diyani (2015) menyatakan bahwa pertumbuhan harta (asset growth) dan pertumbuhan utang (liabilities growth) didapatkan dari perhitungan selisih antara harta tahun (n) dengan tahun (n-1), begitu juga dengan pertumbuhan utang. Maka dapat disimpulkan bahwa pertumbuhan utang (Liabilities Growth) dapat dituliskan sdengan rumus sebagai berikut:

Liabilities Growth = total liabilitiest – total liabilities× 100%

Total liabilitiest-1

Karena hasil perhitungan ini merupakan rasio, maka hasilnya harus dikalikan 100%.

c. Perataan laba (income smoothing)

Perataan laba merupakan tindakan yang dilakukan dengan segaja untuk mengurangi variabilitas laba yang dilaporkan agar dapat mengurangi risiko pasar atas perusahaan, yang dapat meningkatkan harga saham perusahaan. Beidleman dan Belkoui menyatakan bahwa perataan laba didefinikan sebagai upaya yang sengaja dilakukan untuk memperkecil fluktuasi pada tingkat laba yang dianggap normal bagi perusahaan (Nazira, 2016).

Perataan laba adalah sebuah praktik dengan menggunakan teknik-teknik akuntansi untuk mengurangi fluktuasi laba bersih selama beberapa periode waktu. Perataan laba (income smoothing) baik dilakukan jika dalam pelaksaannya tidak mengandung kecurangan.

Tindakan perataan laba biasanya dilakukan untuk upaya mengurangi pajak dan juga meningkatkan kepercayaan investor (Fitriani, 2018).

Berdasarkan penjelasan diatas, maka dalam penelitian ini perataan laba diukur menggunakan indeks perataan laba dengan rumus sebagai berikut:

Indeks perataan laba = 𝐶∆ ∆𝑙

𝐶𝑣 ∆𝑠

Dimana:

CV : koefisien variasi dan variabel

∆𝑙 : perubahan laba dalam satu periode

∆𝑆 : perubahan penjualan dalam satu periode

3. Pasar modal

pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dan dengan pihak yang membutuhkan dan dengan cara memperjualbelikan sekuritas. Dengan demikian, pasar modal juga dapat diartikan sebagai pasar untuk memperjualbelikan sekuritas yang umumnya memiliki umur dari satu tahun, seperti saham, obligasi, dan reksa dana, sedangkan tempat dimana terjadinya jual beli sekuritas disebut Bursa Efek (Tandelilin, 2017).

Lebih lanjut Tandelilin (2017) menyatakan bahwa menurut Undang- Undang No. 8 Tahun 1995 tentang pasar modal mendefinisikan pasar modal sebagai kegiatan yang bersangkutan dengan penawaran umum dan perdagangan Efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya serta lembaga, dan profesi yang berkaitan dengan efek.

Pasar modal menjadi sebuah lembaga yang sangat penting peranannya dalam suatu negara, sebab dalam pasar modal dapat terjadi transaksi yang luar biasa besar sehingga bisa mendorong perekonomian suatu negara kearah lebih maju atau bahkan sebaliknya dapat menyebabkan perekonomian terpuruk ketika pasar modal berada dalam kondisi yang buruk. Kestabilan kondisi pasar modal inilah yang harus selalu dijaga dan diawasi oleh semua pelaku pasar dan juga pemerintah, jangan sampai ada seseorang ataupun sekelompok orang tidak bertanggung jawab dengan sengaja menjadi spekulan yang merugikan banyak orang demi keuntungan pribadinya. Pasar modal (capital market) hampir ada disemua negara berkembang dan maju, keberadaan pasar modal bisa dijadikan acuan untuk melihat kedinamisan bisnis suatu negara terkit berbabai kebijakan ekonominya, seperti kebijaka fiskal dan moneter.

4. Emiten

Menurut Tandelilin (2017) emiten merupakan sebutan bagi perusahaan yang menerbitkan saham atau obligasi dan pembelinya adalah masyarakat umum. Berikut jenis-jenis emiten:

1. Emiten saham menjual melalui penawaran umum baik penawaran umum perdana (initial publik offering, IPO) kepada investor publik, penawaran kepada pemegang saham yang ada (right issue), maupun penawaran saham berikutnya (seasoned equity offering).

2. Emiten obligasi menjual obligasi melalui penawaran umum baik IPO maupun penawaran obligasi berikutnya. Selanjutnya saham atau obligasi baru tersebut dapat dicatatkan di Bursa Efek untuk diperdagangkan antar investor. Jadi seluruh perusahaan yang saham atau obligasinya di BEI disebut juga sebagai emiten, namun emiten mencatatkan saham obligasinya di Bursa Efek.

5. Saham

Menurut Irfan Fahmi (2015) saham adalah

1. Tanda bukti penyertaan kepemilikan modal/dana pada perusahaan;

2. Kertas yang tercamtum dengan jelas nilai nominal, nama perusahaan, disertai dengan hak dan kewajiban yang jelaskan kepada setiap pemegangnya.

3. Persediaan yang siap dijual

Dalam pasar modal terdapat dua jenis saham yang paling umum dikenal oleh publik, yaitu saham biasa (common stock) dan saham istimewa (preferred stock). Berikut adalah penjelasan atas kedua saham tersebut:

1. Saham biasa (Common Stock)

2. Saham biasa adalah surat berharga dijual oleh perushaan yang menjelaskan nilai nominal (rupiah,dolar,yen, dan sebagainya) dimana pemegangnya diberi hak mengikuti Rapat Umum Pemegang Saham (RUPS) dan Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) serts berhak untuk menentukan membeli right issue (penjualan saham terbatas) atau tidak.

Pemegang saham ini diakhir tahun akan memperoleh keuntungan dalam bentuk deviden.

3. Saham Istimewa (Perfect Stock)

Saham istimewa adalah surat berharga yang dijual oleh perusahaan yang menjelaskan nilai nominal (rupiah,dolar,yen, dan sebagainya) dimana pemegang sahamnya akan memperoleh pendapatan tetap dalam bentuk dividen yang akan diterima setiap kuartal (tiga bulan).

6. Investor

Investor atau sering disebut pemodal adalah pihak yang menginvestasikan dana psds sekuritas, investor dapat dibedakan kedalam investor perseorangan (personal investor). Investor perseorangan mewakili dirinya sendiri dan dari berbagai profesi seperti karyawan, pengusaha, ibu rumah tangga, dan sebagainya. Sedangkan contoh investor insitusi yaitu asuransi, reksa dana, dana pension dan sebagainya (Tandelilin 2017).

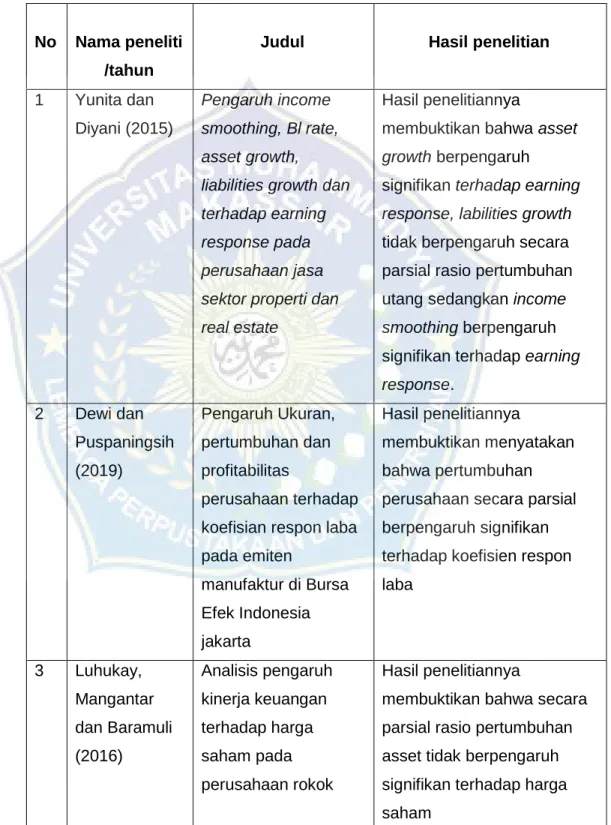

d. Penelitian Terdahulu

Tabel 2.1 Penelitian terdahulu

No Nama peneliti /tahun

Judul Hasil penelitian

1 Yunita dan Diyani (2015)

Pengaruh income smoothing, Bl rate, asset growth, liabilities growth dan terhadap earning response pada perusahaan jasa sektor properti dan real estate

Hasil penelitiannya

membuktikan bahwa asset growth berpengaruh

signifikan terhadap earning response, labilities growth tidak berpengaruh secara parsial rasio pertumbuhan utang sedangkan income smoothing berpengaruh signifikan terhadap earning response.

2 Dewi dan Puspaningsih (2019)

Pengaruh Ukuran, pertumbuhan dan profitabilitas

perusahaan terhadap koefisian respon laba pada emiten

manufaktur di Bursa Efek Indonesia jakarta

Hasil penelitiannya

membuktikan menyatakan bahwa pertumbuhan perusahaan secara parsial berpengaruh signifikan terhadap koefisien respon laba

3 Luhukay, Mangantar dan Baramuli (2016)

Analisis pengaruh kinerja keuangan terhadap harga saham pada perusahaan rokok

Hasil penelitiannya

membuktikan bahwa secara parsial rasio pertumbuhan asset tidak berpengaruh signifikan terhadap harga saham

yang terdaftar dibursa efek indonesia

4 Hasanah (2017)

Pengaruh asset growth terhadap profitabilitas pada perbankan yang terdaftar bursa efek indonesia

Hasil penelitiannya

membuktikan bahwa asset tidak berpengaruh terhadap harga saham

5 Surpaningsih (2017)

Pengaruh rasio hutang (Der), margin laba bersih (Npm) dan laba per lembar saham (Eps)

terhadap harga saham perusahaan manufaktur sektor industri dan kimia

Hasil penelitiannya

membuktikan bahwa rasio utang secara parsial berpengaruh positif signifikan terhadap harga saham

6 Anggraraini dan supranto (2017)

Pengaruh perataan Laba, ukuran

perusahaan, dan debt to equity ratio pada reaksi pasar pada bursa efek indonesia (bei)

Hasil penelitiannya membuktikan bahwa perataan laba berpengaruh negatif terhadap reaksi pasar

7 Restuningdiah (2015)

Pengaruh Perataan laba terhadap reaksi pasar dengan

mekanisme GCG dan CSR Discloure pada perusahaan listing dibei

Hasil penelitiannya membuktikan bahwa tindakan perataan laba berpengaruh signifikan terhadap reaksi pasar

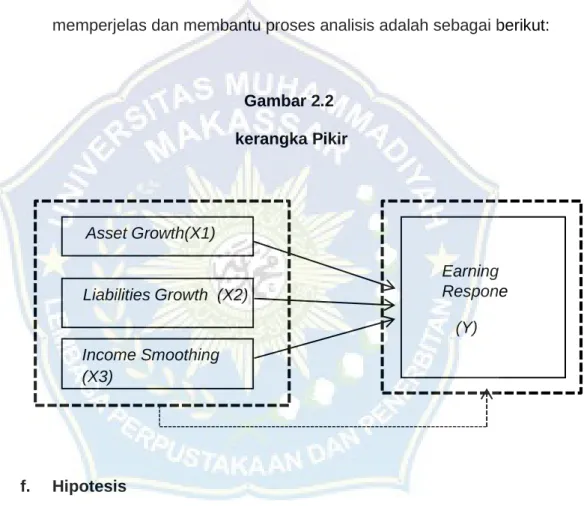

e. Kerangka Pikir

Berdasarkan penelitian sebelumnya, variabel yang digunakan dalam penelitian earning response sebagai variabel dependen (Y).

Sedangkan kualitas audit, kondisi keuangan perusahaan dan asset growth, liabilities growth, income smoothing sebelumnya sebagai variabel independen (X). Maka kerangka pikir yang dapat disusun untuk memperjelas dan membantu proses analisis adalah sebagai berikut:

Gambar 2.2 kerangka Pikir

f. Hipotesis

Menurut Riduwan (2018) hipotesis berasal dari Bahasa Yunani yang mempunyai dua kata “hupo” (sementara) dan “thesis” (pernyataan atau teori) sehingga beliau mengatakan bahwa hipotesis merupakan jawaban sementara terhadap rumusan masalah atau sub masalah yang diajukan oleh peneliti.yang dijabarkan dari landasan dari landasan teori atau kajian teori dan masih harus diuji kebenarannya. Karena sifatnya masih

Earning Respone

(Y) Income Smoothing

(X3)

Liabilities Growth (X2) Asset Growth(X1)

sementara, maka perlu dibuktikan kebenarannya melalui data empirik yang terkumpul atau penelitian ilmiah.

Hipotesis yang digunakan pada penelitian ini adalah hipotesis deskriptif,yaitu hipotesis yang tidak membandingkan dan menghubungkan dengan variabel lain untuk hipotesis yang dirumuskan untuk menentukan titik peluang, hipotesis yang dirumuskan untuk menjawab permasalahan taksiran (estimasi), Riduwan (2018).

1. Pengaruh Asset Growth terhadap Earning Response

Nilai asset growth yang meningkat maka akan menurunkan respon pasar (earning response) maka dikatakan pasar cenderung lebih menyukai perusahaan yang memiliki asset yang cenderung fluktuatif.

akan memberikan sinyal bahwa perusahaan mampu menggunakan assetnya secara optimal. Hal ini menyebabkan investor akan tertarik untuk melakukan investasi. Permintaan saham perusahaan meningkat dan pada akhirnya nilai perusahaan juga meningkat. aset yang tumbuh dapat mempengaruhi presepsi dan reaksi pasar saham, yang berdampak pada naiknya harga saham, dan berdampak pada kenaikan nilai perusahaan (Muslimah, et, al, 2020).

Yunita dan Diyani (2015) yang menyatakan bahwa asset growth berpengaruh signifikan terhadap earning response. Begitu juga hasil penelitian Arfan dan Antasari (2008) dalam Dewi dan Puspaningsih (2019) yang menyatakan bahwa pertumbuhan perusahaan secara parsial berpengaruh terhadap koefisien respon laba.Oleh karena itu hipotesis yang diajukan dalam penelitian ini adalah :

H1 = asset growth berpengaruh signifikan terhadap earning response

2. Pengaruh Liabilities Growth terhadap Earning Response

besar kecilnya liabilities growth akan memberikan sinyal kepada investor tentang kondisi keuangan suatu entitas. Di satu sisi, utang yang membumbung tinggi akan membebani perusahaan dengan nilai bunga yang tinggi juga sehingga dikhawatirkan akan menurunkan jumlah dividen yang akan diterima investor. Di sisi lain utang menjadi indikator pertumbuhan perusahaan juga, sebab perusahaan yang sedang berkembang tentu akan membutuhkan dana segar dan dana tersebut bisa saja berasal dari luar perusahaan yaitu dengan cara utang.

Jika hasil penelitian Suparningsih (2017) yang menyatakan bahwa rasio utang berpengaruh positif signifikan terhadap harga saham. Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Avdalovic dan Milonkovic (2017) yang menyatakan bahwa rasio utang memiliki dampak signifikan terhadap perubahan reaksi pasar.. Oleh karena itu, hipotesis yang diajukan di penelitian ini adalah :

H2 = Liabilities Growth berpengaruh signifikan terhadap Earning Response

3. Pengaruh Income Smoothing terhadap Earning Response

Income smoothing dilakukan untuk mengurangi fluktuasi pada pelaporan laba dan mengurangi resiko sehingga harga sekuritas yang tinggi menarik perhatian investor. Income smoothing tidak menjadi masalah untuk dilakukan selama dalam pelaksanaanya tidak mengandung kecurangan.selain itu pelaporan laba stabil dari tahun ke tahun dapat membuat citra perusahaan menjadi baik di mata eksternal perusahaan karena memiliki risiko rendah, perusahaan melakukan praktik income smoothing akan direspon negatif,yang berarti perataan laba menurunkan reaksi pasar. Berdasarkan asumsi teori telah dijelaskan bahwa perataan laba yang dilakukan perusahaan apabila diinformasikan kepada investor melalui laporan keuangan secara tepat dapat memberikan imbal balik yang sesuai.

Hasil penelitian dilakukan Sitorus et al, (2016) menyatakan bahwa perataan laba berpengaruh signifikan terhadap reaksi pasar. Sejalan dengan penelitian yang dilakukan Yunita dan Diyani (2015) menyatakan dalam penelitiannya bahwa income smoothing berpengaruh signifikan terhadap earning response.

H3= Income smoothing berpengaruh signifikan terhadap earning response

31 A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif. Jenis penelitian deskriptif ini dilakukan untuk mengetahui keberadaan variabel mandiri, baik hanya pada satu variabel atau lebih membuat perbandingan variabel itu sendiri dan mencari hubungan variabel lainnya. (Sugiyono,2017).

B. Lokasi dan waktu Penelitian

Lokasi dalam penelitian ini adalah dilakukan di Bursa Efek Indonesia (BEI) Universitas Muhammadiyah Makassar yang berlokasi JL. Sultan Alauddin No.259, Gn. Sari, Rappocini,Kota Makassar, Sulawesi Selatan 90221.Untuk memperoleh data dan informasi yang dibutuhkan yang berhubungan dengan masalah yang diteliti, maka data dapat diakses disitus resmi Bursa Efek Indonesia

(BEI) www.idx.co.id. Waktu yang digunakan dalam penelitian ini selama 2 bulan.

C. Defenisi Operasional Variabel dan Pengukuran 1. Variabel dependen

Variabel dependen atau variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel independen. Variabel dependen pada penelitian ini adalah earning response adalah suatu reaksi yang ditimbulkan pasar (investor)

berdasarkan informasi yang diterima. Karena reaksi pasar tidak selalu terjadi seketika pada hari pengumuman, reaksi pasar dapat diukur untuk beberapa hari periode hari sebelum dan sesudah peristiwa.

Reaksi pasar menggunakan pengukuran

CAR I (t1 , t2 ) = ∑ AR I,t t2

t = t -1

ARit = abnormal return untuk saham I pada hari t

t1 = awal periode pengamatan (3 hari sebelum tanggal pengumuman laba)

t2 = akhir periode pengamatan (3 hari setelah tanggal pengumuman laba)

2. Variabel independen

Variabel independen atau variabel bebas merupakan variabel yang mempengaruhi atau yang menjadi sebab timbulnya perubahan pada variabel dependen. Variabel independen dalam penelitian ini adalah asset growth, liabilities growth, income smoothing.

a. Asset growth

pertumbuhan asset menunjukkan besarnya suatu dana yang dialokasikan oleh perusahaan kedalam assetnya. Pertumbuhan asset akan menuntut perusahaan untuk menyediakan dana yang memadai. Asset growth diukur dengan menggunakan rasio asset growth (AG) yang dirumuskan sebagai berikut :

Asset Growth = Total assett – Total Asset t-1

Total Asset t-1

b. Liabilities growth

Dalam Kasus Besar Bahasa Indonesia (KBBI) utang berarti kewajiban membayar kembali apa yang sudah diterima. Dalam istilah akuntansi, utang adalah kewajiban (liabilities) yang harus dipertanggungjawabkan oleh suatu entitas baik dalam jangka pendek maupun jangka panjang tertentu saja akan mempengaruhi pergerakan arus kas yang dimilikinya. pertumbuhan harta (asset growth) dan pertumbuhan utang (liabilities growth) didapatkan dari perhitungan selisih antara harta tahun (n) dengan tahun (n-1), begitu juga dengan pertumbuhan utang. Maka dapat disimpulkan bahwa pertumbuhan utang (Liabilities Growth) dapat dituliskan sebagai dengan rumus sebagai berikut :

Liabilities Growth = total liabilitiest – total liabilities 𝑡−1

x 100%

Total liabilities t-1

Karena hasil perhitungan ini merupakan rasio, maka hasilnya harus dikalikan 100%.

c. Income smoothing

Income smoothing merupakan tindakan manajemen dalam mengurangi fluktuasi laba agar laba dapat dilaporkan dan terlihat stabil. Perataan laba merupakan tindakan yang dilakukan dengan segaja untuk mengurangi variabilitas laba yang dilaporkan agar dapat mengurangi risiko pasar atas perusahaan, yang dapat meningkatkan harga saham perusahaan .income smoothing dapat diukur dengan menggunakan indeks excel sebagai berikut: indeks perataan laba = 𝐶𝑉∆Ι ≥ CVΔS dimana:

∆𝑆 = perubahan penjualan dalam satu periode

∆𝑙 = perubahan penghasilan bersih/laba dalam satu periode CV = koefisien variasi dari variabel standar deviasi dibagi dengan nilai yang diharapkan

Maka dengan demikian,

𝐶𝑉∆𝑙 = koefisien variasi untuk perubahan laba 𝐶𝑉∆𝑆 = koefisien variasi untuk perubahan penjualan

𝐶𝑉∆𝑆 dan 𝐶𝑉∆𝑙 dapat dihitung sebagai berikut:

𝐶𝑉∆𝑆/𝐶𝑉∆𝑙

=√∑(∆𝑋−∆𝐸)2𝑛−1

∆𝐸

dimana :

∆𝑋 ∶ perubahan laba (I) atau penjualan (S)

∆𝐸 ∶ rata-rata perubahan laba (I) atau penjualan (S)

n : banyaknya tahun yang diamati indikator juga dapat dilihat dari laporan keuangan khususnya laporan laba rugi pada perusahaan.

Tabel 2.4

Definisi Operasional Variabel

Variabel Konsep Variabel Indikator Skala

Earning Response (Y)

Respon / reaksi i nvestor disekitar tanggal publikasi laporan keuangan

tahunan dengan cara menjumlahkan rata- rata abnormal return.

CAR= ∑ 𝐴𝑅𝑖𝑡

dimana :

ARit = Rit - E(Rit)

∑𝑡 = − 𝑛 𝑅𝑖𝑡 E(Rit) = 𝑡 = − 𝑛 − 𝑒 𝑇

Nominal

Asset Growth

(X1)

Selisih antara total asset tahun ini (n) dikurangi total asset tahun lalu (n-1) terhadap total asset tahun lalu.

AG = 𝑇𝐴𝑛 – 𝑇𝐴 𝑛 − 1 x100%

𝑇𝐴𝑛−1 AG = Asset Growth TA = Total Asset

Rasio

Liabilities Growth (X2)

Selisih antara total liabilities tahun ini (n) dikurangi total liabilities tahun lalu (n- 1) terhadap total liabilities tahun lalu.

LG= 𝑇𝐿𝑛 − 𝑇𝐿 𝑛 − 1 x 100%

𝑇𝐿 𝑛−1

LG= Liabilities Growth TL= Total Liabilities

Rasio

Income Smoothing

(X3)

Salah satu model dari manajemen laba dengan cara meratakan

Indeks perataan laba = CVΔS/

CVΔI Dimana:

CVΔS dan CVΔI

= √∑(∆𝑋− ∆𝐸)2𝑛−1 ΔΕ

Nominal

D. Populasi dan Sampel a. Populasi

Menurut Sekaran dan Bougie (2016) bahwa populasi mengacu pada seluruh kelompok orang, peristiwa, atau hal-hal menarik yang peneliti ingin di selidiki sehingga dengan sekelompok orang, peristiwa atau hal- hal yang menarik ini peneliti ingin membuat kesimpulan (berdasarkan statistik sampel). Populasi yang digunakan adalah 47 perusahaan manufaktur sektor pertambangan yang terdaftar Di Bursa Efek Indonesia (BEI) selama periode 2017-2020

b. Sampel

Sampel menurut Sugiyono (2016) adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Sampel yang digunakan dalam penelitian ini adalah purposive sampling yaitu pemilihan sampel yang berdasarkan para karakteristik tertentu yang memiliki sangkut paut dengan karakteristik populasi yang telah diketahui sebelumnya. Adapun kriteria sampel yang akan digunakan adalah sebagai berikut:

a) Perusahaan Manufaktur sektor pertambangan yang terdaftar dalam Bursa Efek Indonesia (BEI) pada periode 2017-2020 yang dibuktikan dengan publikasi laporan keuangan Dibursa Efek Indonesia.

b) Perusahaan Manufaktur sektor pertambangan yang telah terdaftar dalam Bursa Efek Indonesia (BEI) periode 2017-2020.

c) Saham tersebut merupakan saham-saham yang dikelolah oleh pemerintah dan saham tersebut telah masuk dalam kelumpok Bursa Efek Indonesia (BEI) selama periode 2017-2020.

E. Jenis dan Sumber Data

Maka penelitian ini menggunakan data kuantitatif, jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan keuangan tahunan yang telah diaudit (audited) dari perusahaan (emiten) yang terdaftar dalam Bursa Efek Indonesia (BEI) selama periode 2017- 2020 yang dipublikasi oleh Bursa Efek Indonesia (BEI). Data laporan keuangan ini diambil dari www.idx.com.

F. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan penelitian ini adalah data sekunder, dalam memperoleh data tersebut maka diperlukan metode memperoleh data tersebut. Adapun metode yang digunakan dalam penelitian yaitu dengan cara dokumentasi. Dokumentasi ditujukan untuk memperoleh data yang didapatkan dalam berbagai sumber baik secara langsung dari tempat penelitian ataupun dari jurnal-jurnal,buku-buku, serta data yang terdaftar di bursa efek Indonesia dengan situs resmi www.idx.co.id.

G. Metode Analisis Data

Adapun teknik atau metode analisis data yang digunakan dalam penelitian ini adalah :

1) Analisis Statistik Deskriptif

Penelitian ini menggunakan Analisis statistik deskriptif dengan pendekatan kuantitatif. Sekaran dan Bougie (2016) mengatakan bahwa dalam proyek penelitian yang melibatkan beberapa variabel, tanpa mengetahui analissis statistik desktriptif dari variabel tersebut,

maka kita sering kali ingin tahu bagaimana hubungan satu variabel terkait dengan variabel lainnya. Artinya kita ingin melihat sifat, arah dan signifikansi hubungan antar variabel yang digunakan dalam penelitian (yaitu,hubungan antar dua variabel diantar variabel yang disentuh dalam penelitian). Dengan kata lain, analisis ini digunakan untuk mengetahui gambaran umum dari variabel-variabel penelitian yang digunakan Asset Growth, Liabilities Growth, Income Smoothing dan Earning Response.

2) Analisis Regresi Linear Berganda

Pengambilan keputusan sebagai berikut :

a) Signifikan < 0,05 maka H0 ditolak dan H2 diterima.

b) Jika nilai signifikan > 0,05 maka H0 maka Ha diterima dan ditolak Teknik analisis yang digunakan pada penelitian ini adalah teknik regresi linear berganda. Rekresi linear berganda adalah suatu alat analisis peramalan nilai pengaruh dua variabel bebas atau lebih terhadap variabel terikat untuk membuktikan ada atau tidaknya hubungan fungsi atau hubungan kausal antara dua variabel bebas atau lebih dengan satu variabel terikat (Riduwan 2015). Bentuk persamaan regresi linear berganda dengan tiga variabel bebas dapat dirumuskan sebagai berikut:

Y = α + X1 + X2+ X3 + e

Dimana :

Y = Earning response α = kostanta / intercept X1 = Asset growth X2 = Liabilities growth X3 = Income smoothing e = standar eror H. Uji Asumsi Klasik

penggunaan uji asumsi klasik digunakan sebelum dilakukan hipotesis, uji asumsi klasik yang digunakan dalam penelitian ini yaitu:

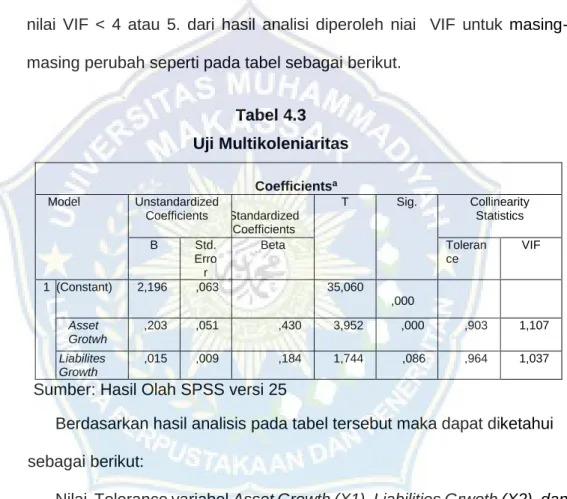

1. Uji Multikolinearitas

Menurut Ghozali (2016) pengujian multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya kolerasi antar variabel bebas (independen). Pengujian multikolinearitas adalah pengujian yang bertujuan untuk menguji apakah dalam model regresi ditemukan adanya kolerasi antara variabel independen atau tidak. Efek dari multikolinearitas ini adalah menyebabkan tingginya variabel sampel. Hal tersebut berarti standar error besar, akibatnya ketika kofisien diuji, t- hitung akan bernilai kecil dari t- tabel. Hal ini menunjukkan tidak adanya hubungan linear antara variabel dependen yang dipengaruhi dengan variabel dependen. Untuk menemukan ada atau tidaknya multikolinearitas dalam model regresi dapat diketahui dengan cara sebagai berikut:

a) Jika nilai koefisien koreksi (R2) > 0.80 Maka data tersebut terjadi multikolineritas.

b) Jika nilai koefisien koreklasi (R2) < 0.80 maka data tersebut tidak terjadi multikolineritas.

2. Uji Heteroskedastisitas

Menurut Ghozali (2016) uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. jika variance dari residual satu pengamatan kepengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastitas atau tidak terjadi heteroskedastisitas. Kebanyakan data cross section mengandung situasi heteroskedastisitas karena data ini menghimpun data yang mewakili berbagai ukuran (kecil, sedang, dan besar). Cara untuk mendeteksi ada atau tidaknya biasanya heteroskedastisti adalah dengan dilakukannya uji Glejser. Pedoman yang digunakan dalam pengambilsn keputusan adala sebagai berikut:

a) Jika nilai Sig antara variabel independen dengan absolut residual lebih besar dari 0,05 maka H0 diterima, artinya tidak ada masalah heteroskedastisitas.

b) Jika nilai Sig antara variabel indenden dengan absolut residual lebih kecil dari 0,05 maka H0 ditolak, artinya terjadi masalah heterokedastisitas.

3. Uji Normalitas

Menurut Santoso (2017) tujuan normalitas data adalah ingin mengetahui apakah disktribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk lonceng (bell shaped). Data yang baik adalah data yang mempunyai pola seperti distribusi norma, yakni distribusi data tersebut tidak menceng kekiri atau kanan. Sedangkan menurut Ghozali (2016) uji normalitas dilakukan untuk menguji apakah dalam model regresi variabel independen dan variabel dependen atau keduanya mempunyai distribusi normal atau tidak. Apabila variabel tidak berdistribusi normal maka hasil uji statistik akan mengalami penurunan. Uji normalitas menggunakan program eviews normalitas sebuah data dapat diketahui dengan membandingkan nilai Jarque-Bera (JB) dan nilai Chi Square tabel.

Pedoman yang digunakan dalam pengambilan keputusan adalah sebagai berikut:

a) Jika nilai Probability > 0,05 maka data berdistribusi normal b) Jika nilai Probability < 0,05 maka data berdistribusi tidak normal 4. Uji Autokolerasi

Menurut Ghozali (2016) autokolerasi muncul karena observasi yang berurutan sepanjang waktu berkaitan dengan satu sama lainnya.

Permasalahan ini muncul karena residual tidak bebas dari satu observasi keobservasi lainnya. Model regresi yang baik adalah model regresi yang bebas dari autokolerasi. Untuk menguji ada tidaknya

autokolerasi dalam penelitian ini menggunakan lagrange multiplier (LM Test) sebagai berikut:

a) Jika nilai probabilitas Obs*R-Square > 0,05 maka model terbebas dari masalah autokorelasi.

b) Jika nilai probabilitas Obs*R-Square < 0,05 maka model terdapat masalah autokolerasi.

I. Uji Hipotesis

1) Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerapkan variasi-variabel dependen. Nilai koefisien determinasi adalah antar nol dan satu ( 0 > R2 < 1 ). Nilai R2 yang mendekati satu variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2016).

2) Uji Simultan (Uji F)

simultan (Uji F) bertujuan untuk mengetahui ada atau tidaknya pengaruh simultan variabel-variabel independen terhadap variabel terikat.

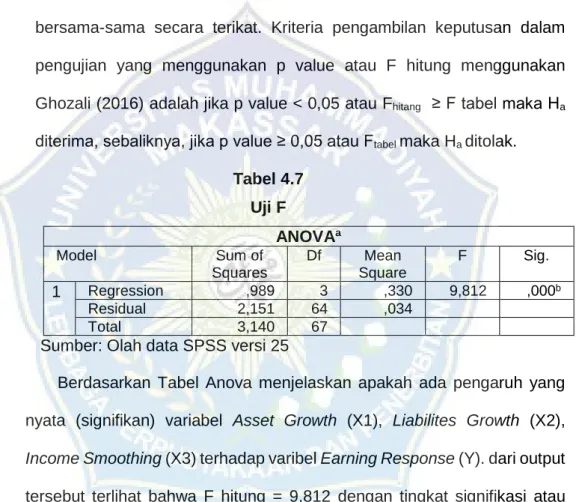

Pengambilan keputusan dalam pengujian ini bisa dilaksanakan dengan menggunakan nilai probability value (p value) .Kriteria pengambilan keputusan dalam pengujian yang menggunakan p value atau F hitung menggunakan Ghozali (2016) adalah jika p value < 0,05 atau Fhitang ≥ F tabel maka Ha diterima, sebaliknya, jika p value ≥ 0,05 atau Ftabel maka Ha

ditolak. Secara sistematis, nilai F dapat juga dinyatakan dalam rumus :