ANALISIS PORTOFOLIO OPTIMAL PADA SAHAM SYARIAH (STUDI PADA JAKARTA ISLAMIC INDEX PERIODE 2015-2019)

JURNAL ILMIAH

Disusun Oleh:

SITI JASMINE ELFREDA DARMAWAN 165020501111044

JURUSAN ILMU EKONOMI ISLAM FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BRAWIJAYA MALANG

2020

ANALISIS PORTOFOLIO OPTIMAL PADA SAHAM SYARIAH (STUDI PADA JAKARTA ISLAMIC INDEX PERIODE 2015-2019)

Siti Jasmine Elfreda Darmawan

Fakultas Ekonomi dan Bisnis Universitas Brawijaya Malang

Email: [email protected]

ABSTRAK

Penelitian ini bertujuan untuk mendapatkan saham-saham optimal di JII dengan memakai metode Single Index Model yang lebih sederhana dan seleksi saham menggunakan Analisis Fundamental (ROA, ROE, NPM, OPM, DER). Jenis Penelitian ini bersifat deskriptif dengan pendekatan kualitatif. Pengambilan sampel menggunakan purposive sampling yaitu hasil seleksi JII 30 dan hasil seleksi setelah analisis fundamental. Populasi dan sampel adalah saham kelompok JII periode 2015-2019. Penelitian ini merupakan penelitian kualitatif. Hasil penelitian ini menunjukkan dari 28 saham JII terdapat 9 saham yang masuk ke dalam portofolio optimal. Kemudian dari 9 saham tersebut, dilakukan proses seleksi fundamental menghasilkan 6 saham yang memiliki kinerja keuangan yang baik.

Expected return portofolio yang diperoleh dari portofolio yang terbentuk setelah fundamental (6 saham) adalah 4.05% per bulan lebih besar dari expected return sebelumnya yang bernilai 3.74% per bulan. Sedangkan nilai risiko 2.16% per bulan lebih kecil dari risiko sebelumnya yang bernilai 2.34% per bulan. Hal ini menunjukkan bahwa saham-saham yang terpilih (dengan Single Index Model dan Analisis Fundamental) tetap merupakan saham terbaik untuk pilihan investasi.

Kata Kunci: Investasi, Pasar Modal, JII, Portofolio Optimal, Saham Syariah

A. PENDAHULUAN

Bagi masyarakat muslim berinvestasi merupakan bagian kegiatan muamalah yang wajib dilakukan (Al-Quran, Surat Al-Hasyr:18).

Banyak pilihan yang dilakukan dalam berinvestasi, baik berupa asset riil maupun berupa asset finansial khususnya saham.

Di Indonesia sendiri, untuk memenuhi saham yang islami, halal, layak untuk diinvestasikan, dan berprinsip syariah, BEI membantu dengan mengelompokkan saham syariah ke dalam JII (Jakarta Islamic Index)

JII telah berkembang menjadi bagian penting dalam pasar modal Indonesia, kehadirannya menjadi alternatip pilihan bagi para investor yang memilih berinvestasi secara syariah.

Berinvestasi di pasar modal khususnya saham, tentunya investor mengharapkan return sesuai dengan yang diharapkan. Namun potensi risiko patut diperhitungkan.

Jumlah saham yang terlalu banyak dapat membingungkan investor. Karena itu, dalam penelitian ini bertujuan untuk mendapatkan saham-saham optimal di JII dengan memakai metode Single Index Model yang lebih sederhana dan seleksi saham menggunakan Analisis Fundamental (ROA, ROE, NPM, OPM, DER)

Adapun penelitian ini diharapkan memberikan manfaat bagi para investor untuk membantu dalam pengambilan keputusan dalam membentuk portofolio optimal.

B. KAJIAN PUSTAKA

Tujuan penelitian ini adalah membentuk portofolio optimal dengan memakai metode Single Index Model dan seleksi Fundamental.

Single Index Model adalah teknik untuk mengukur return dan risiko sebuah saham atau portofolio yang mengasumsikan pergerakan return saham berhubungan dengan pergerakan pasar (jika pasar bergerak naik, maka harga saham juga naik begitu sebaliknya) (Zubir, 2011:97)

Hartono (2014:407) mengatakan bahwa Model Indeks Tunggal di dasarkan pada pengamatan bahwa harga suatu sekuritas berfluktuasi searah dengan indeks pasar (harga saham cenderung naik jika indeks harga saham naik)

Berdasarkan hal ini, maka dapat dituliskan:

𝑅𝑖 = 𝑎𝑖 + 𝛽𝑖. 𝑅𝑀+ 𝑒𝑖

Dimana:

𝑅𝑖 = return sekuritas ke-i

𝑎𝑖 = ekspektasi dari return sekuritas yang independen terhadap return pasar

𝛽𝑖 = beta merupakan koefisien yang mengukur perubahan 𝑅𝑖 akibat dari perubahan 𝑅𝑀 𝑅𝑀 = tingkat return dari indeks pasar juga merupakan suatu variable acak

𝑒𝑖 = kesalahan residu yang merupakan suatu variable acak dengan ekspektasiannya sama dengan nol

Model indeks tunggal membagi return dari suatu sekuritas ke dalam 2 (dua) komponen, yaitu:

1. Komponen return yang unik diwakili oleh alpha (𝑎𝑖) yang independen terhadap return pasar.

2. Komponen return yang berhubungan dengan return pasar yang diwakili oleh 𝛽𝑖. 𝑅𝑀 Model indeks tunggal dapat juga dinyatakan dalam bentuk ekspektasian return sebagai berikut:

𝐸(𝑅𝑖) = 𝑎𝑖 + 𝛽𝑖. 𝐸 (𝑅𝑀)

Analisis Fundamental adalah metode analisis yang berdasarkan fundamental ekonomi suatu perusahaan. Menurut Jogiyanto (2009:130), analisis fundamental adalah analisis untuk menghitung nilai intrinsic atau nilai sebenarnya dari suatu saham. Dalam hal ini, kami menggunakan dua rasio penilaian yaitu rasio profitabilitas yang terdiri atas OPM, NPM, ROA, dan ROE, dan rasio solvabilitas yaitu DER.

Adapun rumusnya sebagai berikut:

a. Operating Profit Margin

𝑂𝑃𝑀 = 𝐿𝑎𝑏𝑎 𝑂𝑝𝑒𝑟𝑎𝑠𝑖𝑜𝑛𝑎𝑙 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝐵𝑒𝑟𝑠𝑖ℎ b. Net Profit Margin

𝑁𝑃𝑀 = 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

c. Return On Asset

𝑅𝑂𝐴 = 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡 d. Return On Equity

𝑅𝑂𝐸 = 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘 𝐸𝑘𝑢𝑖𝑡𝑎𝑠 𝑃𝑒𝑚𝑒𝑔𝑎𝑛𝑔 𝑆𝑎ℎ𝑎𝑚

e. Debt Equity Ratio

𝐷𝐸𝑅 = 𝑇𝑜𝑡𝑎𝑙 𝑈𝑡𝑎𝑛𝑔 𝐸𝑘𝑢𝑖𝑡𝑎𝑠

C. METODE PENELITIAN

Jenis Penelitian

Penelitian ini menggunakan penelitian deskripif dengan pendekatan kualitatif. Deskriptif yang digambarkan adalah segala sesuatu yang berkaitan dengan pembentukan portofolio saham- saham JII yang terdaftar di BEI menggunakan metode Single Index Model dan Analisis Fundamental.

Batasan Operasional

Fokus dalam menentukan saham-saham portofolio optimal, menentukan proporsi masing- masing saham menggunakan Single Index Model dan Analisis Fundamental, dan menghitung tingkat return dan risikonya.

Populasi dan Sampel

Populasinya adalah selutuh saham dalam kelompok JII selama periode 2015-2019 dan pengumpulan sampel menggunakan metode purposive sampling yaitu hasil seleksi JII 30 dan hasil seleksi setelah di analisis dengan analisa fundamental.

Jenis dan Sumber Data

Jenis data yang digunakan adalah data sekunder berupa harga-harga saham dari indeks JII selama periode 2015-2019 dan data suku bunga deposito perbankan. Sedangkan sumber data didapatkan dari finance.yahoo.com dan www.idx.co.id.

Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dengan teknik dokumentasi yaitu mengumpulkan data dari literature, penelitian terdahulu, dan mencatat atau mengkopi data yang tercantum dalam BEI melalui laman www.idx.co.id dan finance.yahoo.com.

Teknik Analisis Data

Teknik analisis yang digunakan menggunakan Single Index Model dan Analisis Fundamental.

Data diolah menggunakan Microsoft Excel 2013.

D. HASIL PENELITIAN DAN ANALISIS DATA

1. Melakukan Perhitungan Return Saham dan Expected Return Perhitungan menggunakan rumus:

Return Saham Individual:

𝑅𝑖 = 𝑃𝑡− 𝑃𝑡−1 𝑃𝑡−1 Keterangan:

𝑅𝑖 = return saham i

𝑃𝑡−1 = harga saham individu awal periode t 𝑃𝑡 = harga saham individu akhir periode t

Expected Return Saham Individual:

𝐸(𝑅𝑖) = Σ𝑖=𝑡𝑛 𝑅𝑖 𝑛 Keterangan:

𝐸(𝑅𝑖) = ekspektasi return yang diharapkan dari saham i 𝑅𝑖 = return saham i

𝑛 = jumlah observasi

2. Melakukan Perhitungan Return Pasar dan Expected Return Pasar Perhitungannya menggunakan rumus:

Return Pasar:

𝑅𝑚 = 𝐽𝐼𝐼𝑡− 𝐽𝐼𝐼𝑡−1 𝐽𝐼𝐼𝑡−1

Keterangan:

𝑅𝑚 = return pasar

𝐽𝐼𝐼𝑡−1= JII awal periode t 𝐽𝐼𝐼𝑡 = JII akhir periode t

Expected Return Pasar:

𝐸(𝑅𝑚) = ∑𝑖=1𝑛 𝑅𝑚 𝑛 Keterangan:

𝐸(𝑅𝑚)= ekspektasi return pasar 𝑅𝑚 = return pasar

𝑛 = jumlah observasi

3. Melakukan Perhitungan Varian Return Pasar Perhitungan menggunakan rumus:

𝜎𝑚 = √∑𝑖=1𝑛 (𝑅𝑚− 𝐸 (𝑅𝑚)2 𝑛 − 1

Keterangan:

𝜎𝑚= risiko pasar 𝑅𝑚= return pasar

𝐸(𝑅𝑚)= ekspektasi return pasar 𝑛= jumlah observasi

4. Melakukan Perhitungan Beta, Alpha, Varian dari Kesalahan Residu, dan Excess Return to Beta (ERB) pada Masing-Masing Saham

Perhitungan menggunakan rumus:

Menghitung Beta dan Alpha:

𝛽𝑖 = 𝜎𝑖𝑚 𝜎2𝑚 𝛼𝑖 = 𝐸(𝑅𝑖) − 𝛽𝑖 𝐸(𝑅𝑚)

Keterangan:

𝛽𝑖 = beta saham i

𝜎𝑖𝑚= kovarians antara return saham I dan return pasar

𝜎2𝑚= varians return pasar 𝛼𝑖= alpha saham i

𝐸(𝑅𝑖)= ekspektasi return yang diharapkan dari saham i 𝐸(𝑅𝑚)= ekspektasi return pasar

Menghitung Varian Kesalahan Residu:

a. Menghitung risiko sistematis

𝑒 = 𝛽𝑖2𝑥 𝜎𝑚2 Keterangan:

𝛽𝑖2= varians beta saham i 𝜎𝑚2= varians return pasar

b. Mengitung risiko tidak sistematis

𝑒𝑖2 = 𝜎𝑖2 − (𝛽𝑖2𝑥 𝜎𝑚2) Keterangan:

𝑒𝑖2= risiko tidak sistematis

𝜎𝑖2= varians return saham individual 𝛽𝑖2= varians beta saham i

𝜎𝑚2= varians return saham pasar

c. Menghitung total risiko

𝜎𝑒𝑖2 = (𝛽𝑖2𝑥 𝜎𝑚2) + 𝑒𝑖2

Keterangan:

𝛽𝑖2= varians beta saham i 𝜎𝑚2= varians return saham pasar

𝑒𝑖2= risiko tidak sistematis

Menghitung ERB:

𝐸𝑅𝐵𝑖 = 𝐸(𝑅𝑖) − 𝑅𝑓 𝛽𝑖

Keterangan:

𝐸𝑅𝐵𝑖= excess return to beta saham ke i 𝑅𝑓= return suku bunga aktiva bebas risiko 𝛽𝑖= beta saham ke i

𝐸(𝑅𝑖)= ekspektasi return yang diharapkan dari saham

5. Melakukan Perhitungan Cut-off Rate dan Cut of Point Perhitungan menggunakan rumus:

Menghitung Cut-off rate:

𝐶𝑖 =

𝜎𝑚2 ∑(𝐸(𝑅𝑖) − 𝑅𝑓)𝛽𝑖 𝜎𝑒𝑖2 1 + 𝜎𝑚2 ∑ 𝛽𝑖

𝜎𝑒𝑖2 Keterangan:

𝐶𝑖= cut off rate

𝜎𝑚2= varians saham pasar

𝐸(𝑅𝑖) = ekspektasi return yang diharapkan dari saham i 𝑅𝑓= return suku bunga aktiva bebas risiko

𝛽𝑖= beta saham ke i

𝜎𝑚2= varians dari kesalahan residual saham ke i Menghitung Cut of Point: nilai C* diketahui bernilai 0.0024

6. Melakukan Penentuan Kandidat Portofolio Optimal

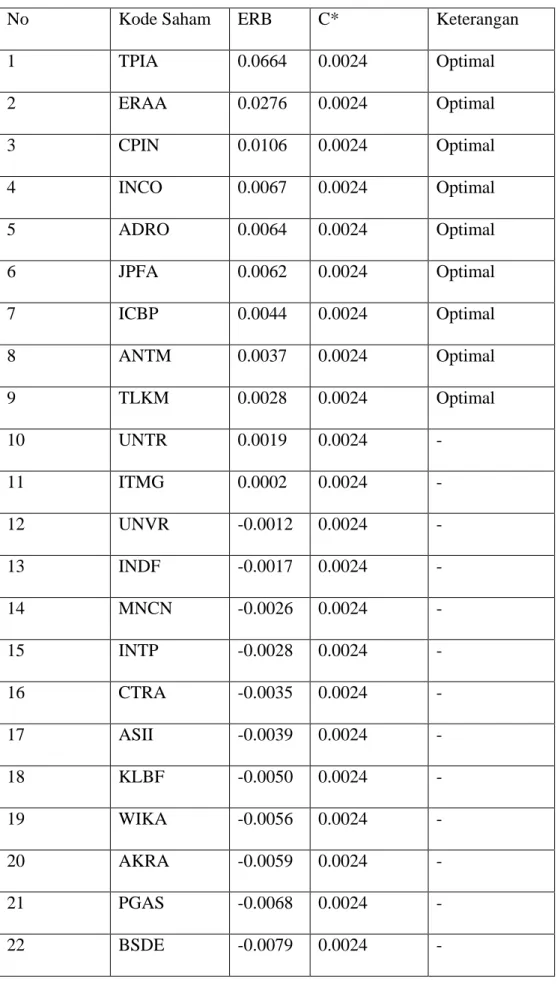

Tabel 1 Nilai dan Keterangan Hasil Perhitungan Portofolio Optimal

No Kode Saham ERB C* Keterangan

1 TPIA 0.0664 0.0024 Optimal

2 ERAA 0.0276 0.0024 Optimal

3 CPIN 0.0106 0.0024 Optimal

4 INCO 0.0067 0.0024 Optimal

5 ADRO 0.0064 0.0024 Optimal

6 JPFA 0.0062 0.0024 Optimal

7 ICBP 0.0044 0.0024 Optimal

8 ANTM 0.0037 0.0024 Optimal

9 TLKM 0.0028 0.0024 Optimal

10 UNTR 0.0019 0.0024 -

11 ITMG 0.0002 0.0024 -

12 UNVR -0.0012 0.0024 -

13 INDF -0.0017 0.0024 -

14 MNCN -0.0026 0.0024 -

15 INTP -0.0028 0.0024 -

16 CTRA -0.0035 0.0024 -

17 ASII -0.0039 0.0024 -

18 KLBF -0.0050 0.0024 -

19 WIKA -0.0056 0.0024 -

20 AKRA -0.0059 0.0024 -

21 PGAS -0.0068 0.0024 -

22 BSDE -0.0079 0.0024 -

23 JSMR -0.0086 0.0024 -

24 PTPP -0.0093 0.0024 -

25 EXCL -0.0097 0.0024 -

26 LPPF -0.0176 0.0024 -

27 SCMA -0.0189 0.0024 -

28 PTBA -0.6409 0.0024 -

Dari perhitungan diatas, terdapat 9 (Sembilan) saham yang memenuhi persyaratan ERB > C*

yaitu TPIA, ERAA, CPIN, INCO, ADRO, JPFA, ICBP, ANTM, dan TLKM. Sehingga saham- saham tersebut dapat dimasukkan ke dalam portofolio optimal.

7. Menghitung Proporsi Masing-Masing Saham dalam Portofolio Optimal Menghitung menggunakan rumus:

𝑊𝑖 = 𝑍𝑖

∑𝑖=1𝑛 𝑍𝑖

Dimana: 𝑍𝑖 = 𝜎𝛽𝑖

𝑒𝑖2 (𝐸𝑅𝐵𝑖− 𝐶∗) Keterangan:

𝑊𝑖= proporsi saham ke i

𝑍𝑖= skala tertimbang dari masing-masing saham 𝑛= jumlah saham pada portofolio optimal 𝛽𝑖= beta saham ke i

𝜎𝑒𝑖2= varians dari kesalahan residu saham ke i 𝐸𝑅𝐵𝑖= excess return to beta saham ke i

𝐶∗= cut off point yang merupakan nilai 𝐶𝑖 terbesar

Akhirnya proporsi masing-masing saham terpilih adalah TPIA: 50.0%, ERAA: 9.9%, CPIN:

11.4%, INCO: 4.1%, ADRO: 5.4%, JPFA: 6.4%, ICBP: 9.4%, ANTM: 1.4%, TLKM: 1.9%.

8. Melakukan Perhitungan Expected Return dan Risiko dari Kombinasi Portofolio Terpilih

Perhitungannya menggunakan rumus:

Expected Return Portofolio:

𝐸(𝑅𝑝) = 𝛼𝑝+ 𝛽𝑝 𝐸(𝑅𝑚)

Dimana: 𝛼𝑝 = ∑𝑖=1𝑛 𝑊𝑖(𝛼𝑖) dan 𝛽𝑝 = ∑𝑖=1𝑛 𝑊𝑖(𝛽𝑖) Keterangan:

𝐸(𝑅𝑝)= ekspektasi return portofolio

𝛼𝑝= rata-rata tertimbang dari alpha portofolio 𝛽𝑝= rata-rata tertimbang dari beta portofolio

𝐸(𝑅𝑚)= tingkat keuntungan yang diharapkan dari saham pasar 𝑊𝑖= proporsi saham ke i

𝛼𝑖= alpha saham i 𝛽𝑖= beta saham i Risiko Portofolio:

𝜎𝑝2 = 𝛽𝑝2. 𝜎𝑚2 + (∑𝑖=1𝑛 𝑊𝑖2𝜎𝑒𝑖2) Keterangan:

𝜎𝑝2= risiko portofolio 𝛽𝑝2= beta dari portofolio 𝜎𝑚2= varians saham pasar 𝑊𝑖2= proporsi sekuritas ke i

𝜎𝑒𝑖2= varians dari kesalahan residu sekuritas ke i

Dalam perhitungannya, diketahui expected return portofolio yang terbentuk adalah 0.0374 atau 3.74% per bulan dengan risiko sebesar 0.0234 atau 2.34% per bulan.

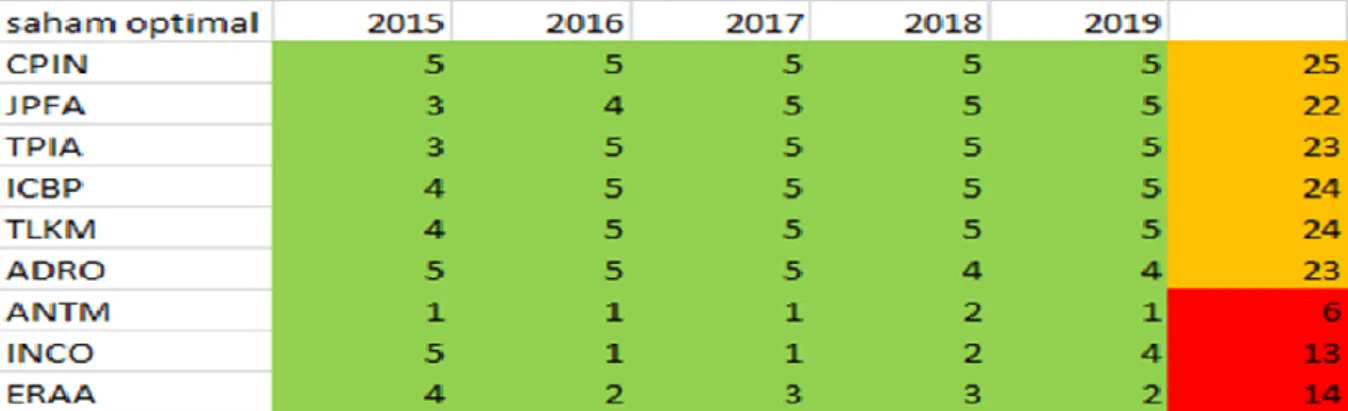

9. Melakukan Analisa Fundamental

Peneliti menggunakan metode scoring. Nilai 1 diberikan pada rasio saham yang memiliki nilai diatas rasio rata-rata disektornya. Sedangkan nilai 0 diberikan pada rasio saham yang memiliki nilai dibawah rasio rata-rata disektornya. Perhitungan ini dilakukan pada hasil kinerja keuangan perusahaan yang sahamnya masuk dalam portofolio optimal tahun periode 2015- 2019

Tabel 2 Hasil Penjumlahan dari Score yang Sudah Dikumpulkan

Dari table diatas, standar nilai yang ditetapkan adalah 20. Jika saham yang memiliki nilai diatas 20 maka memiliki kinerja yang baik begitu juga sebaliknya. Dari 9 saham yang diteliti, hanya 6 saham saja yang memiliki kinerja keuangan baik selama periode 2015-2019 yaitu, CPIN, JPFA, TPIA, ICBP, TLKM, dan ADRO.

Melihat hasil analisa tersebut maka proporsi portofolio optimal berubah, begitu juga dengan perhitungan expected return dan risiko/varians portofolio

Tabel 3 Nilai Proporsi Saham Setelah Seleksi Fundamental

No Kode Saham Zi Wi

1 TPIA 2.236 59.1

2 CPIN 0.512 13.5

3 ADRO 0.240 6.4

4 JPFA 0.287 7.6

5 ICBP 0.421 11.1

6 TLKM 0.086 2.3

3.781 100.0

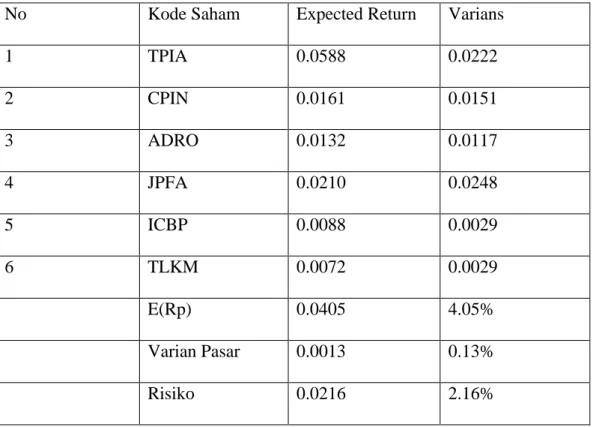

Tabel 4 Hasil Perhitungan Expected Return dan Varian Setelah Analisis Fundamental

No Kode Saham Expected Return Varians

1 TPIA 0.0588 0.0222

2 CPIN 0.0161 0.0151

3 ADRO 0.0132 0.0117

4 JPFA 0.0210 0.0248

5 ICBP 0.0088 0.0029

6 TLKM 0.0072 0.0029

E(Rp) 0.0405 4.05%

Varian Pasar 0.0013 0.13%

Risiko 0.0216 2.16%

Dari tabel diatas, diketahui bahwa bahwa expected return portofolio yang terbentuk adalah 0.0405 atau 4.05% per bulan dengan risiko sebesar 0.0216 atau 2.16% per bulan.

E. KESIMPULAN DAN SARAN Kesimpulan

Analisis pembentukan portofolio optimal dengan menggunakan Model Indeks Tunggal mampu menghasilkan 9 (sembilan) kandidat saham sebagai penyusun portofolio optimal dari 28 sampel penelitian yang berasal dari saham indeks JII. Kandidat saham tersebut merupakan saham yang mempunyai nilai ERB ≥ C* (C* = 0.0024). 9 (sembilan) kandidat penyusun portofolio optimal yaitu saham TPIA, ERAA, CPIN, INCO, ADRO, JPFA, ICBP, ANTM, dan TLKM.

Setelah dilakukannya penilaian fundamental, saham yang memiliki fundamental terbaik atau yang memiliki skor diatas 20 adalah saham CPIN, JPFA, TPIA, ICBP, TLKM, dan ADRO.

Jadi bisa disimpulkan dari 9 saham kandidat portofolio optimal, hanya 6 saham saja yang memiliki kinerja keuangan bagus dalam periode 2015-2019 ini.

Proporsi saham pembentuk portofolio optimal berdasarkan Single Index Model setelah analisa fundamental adalah saham TPIA dengan proporsi 59.1%, CPIN dengan proporsi 13.5%, ADRO dengan proporsi 6.4%, JPFA dengan proporsi 7.6%, ICBP dengan proporsi 11.1%, dan TLKM dengan proporsi 2.3%

Expected return portofolio yang diperoleh investor dari portofolio yang terbentuk setelah fundamental adalah 0.0405 atau 4.05% per bulan lebih besar dari expected return sebelumnya yang bernilai 0.0374 atau 3.74% per bulan. Sedangkan nilai risiko sebesar 0.0216 atau 2.16%

per bulan lebih kecil dari risiko sebelumnya yang bernilai 0.0234 atau 2.34% per bulan.

Saran

• Sebelum melakukan investasi saham disarankan agar terlebih dahulu melakukan diversifikasi saham dengan membentuk portofolio optimal

• Sangat penting untuk memasukkan analisis fundamental dalam menilai saham karena analisis fundamental mampu memberikan informasi apakah saham pilihan tersebut layak untuk diinvestasikan dalam waktu panjang.

• Penting juga dilakukan evaluasi secara berkala terhadap portofolio yang dibentuk karena kondisi fundamental dan expected return juga risiko dari saham bisa berubah- ubah mengikuti kondisi pasar.

DAFTAR PUSTAKA

Bawazier, S. dan Sitanggang, J.P. 1994. Memilih Saham untuk Portofolio Optimal, Usahawan XXIII.

Elton, J.E. & Martin. 1995. Modern Portfolio Theory and Investment Analysis, John Willey and Sons, Inc, New York.

Fabozzi, F.J. 1995. Investment Management, 3rd Ed., Prentice Hall, New Jersey.

Glenn, N. Pettengill, et al 1995. The Conditional Relation Between Beta and Returns, Journal of Financial & Quantitative Analysis, ISSN: 0022, Vol. 30 ISS: 1 p. 101-116.

Harianto, Farid. & Siswanto, Sudomo. 1998. Perangkat dan Teknik Analisis Investasi di Pasar Modal Indonesia, Penerbit Bursa Efek Jakarta.

Jacob, Nancy, L. 1997. A Limited Diversification Portfolio Selection Model for The Small Investor, Journal of Finance, Vol. 29 No. 3 p. 847-859.

Jogiyanto, H.M. 2000. Teori Portofolio dan Analisis Investasi, Edisi 2, BPPE, Yogyakarta.

Markowitz, M. Harry, 1959. Portfolio Selection: Efficient Diversification of Investment, John Wiley and Sons, Inc, New York.

Marston, F. and Harris, Robert, S. 1993. Risk and Return: A Revise Using Expected Return, Financial Review, ISSN: 0732-8516 Vol. 28 ISS:1 Feb p. 117-137.

Tandelilin, E. 2001. Analisis Investasi dan Manajemen Portofolio, BPPE, Yogyakarta.

Purwohandoko, 1999. Studi Empirik Hubungan Antara Tingkat Keuntungan yang

Diharapkan Dengan Beta Atas Saham yang Diperdagangkan Pada Bursa Efek Jakarta,

Pendekatan CAPM, Tesis, Program Pascasarjana Univ. Brawijaya.

Husnan, Suad. 1996. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas, Edisi ke II, UPP AMP YKPN, Yogyakarta.

Sarnat, Marshall. 1974. Capital Market Imperfection and Composition of Finance, The Journal of Finance, Vol XXIX No 4 Sep., p 1241-1253.

Rowland Bismark Pasaribu. 2013. Pembentukan Portofolio Saham Optimal Dengan Model Indeks Tunggal : Forming Bulanan Periode 2007 Pada Saham LQ45.

Fitriaty, Tono Aurora Lubis, Pungki Retno Asih. 2014. Analisis Kinerja Portofolio Optimal Pada Saham-Saham Jakarta Islamic Index (JII) Periode 2010-2012.

Lulu UI Jannah. Pembentukan Portofolio Optimal Pada Saham yang Tercatat di Jakarta Islamic Index (JII) Periode Desember 2010 – November 2011.