LAPORAN TUGAS AKHIR. PROSEDUR PEMBERIAN PINJAMAN KUR DAN KUPEDES PADA PT. BANK RAKYAT INDONESIA (PERSERO) Tbk. UNIT SIMPANG IV SIPIN

Bebas

111

0

0

Teks penuh

(2) HALAMAN PERSETUJUAN. Dengan ini, Dosen Pembimbing Laporan Tugas Akhir, Ketua program Studi Akuntansi dan Instruktur lapangan, menyatakan bahwa laporan Tugas akhir yang disusun oleh: Nama. : TRI NATALYA. Nim. : C0C018047. Program Studi : DIII AKUNTANSI Judul Laporan : Prosedur pemberian pinjaman kur dan kupedes pada PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Simpang IV Sipin. Telah disetujui dan disahkan sesuai dengan prosedur, ketentuan dan kelaziman yang berlaku dalam Ujian Komprehensif dan Laporan tugas akhir pada tanggal yang tertera dibawah ini : Disetujui Oleh: Jambi,. Mei 2021. Dosen Pembimbing Tugas Akhir. Instruksi Lapangan. Riski Hernando, S.E., M.Sc. NIP.199104112018031001. Retno Cristianto S.E. Mengetahui Ketua Program Studi Akuntansi. Dr.Ratih Kusumastuti. S.E.,M.M.,M.Si.,Ak.Ca NIP.197904222008122001.

(3) HALAMAN PENGESAHAN Laporan Tugas Akhir ini telah dipertahankan dihadapan Panitia Penguji Laporan Tugas Akhir dan Ujian Komprehensif Program Studi Akuntansi Program Diploma III Fakultas Ekonomi dan Bisnis Universitas Jambi pada: Hari Tanggal Jam Tempat. : Kamis : 17 Juni 2021 : 10.00 Wib : Gedung Diploma III Fakultas Ekonomi dan Bisnis Panitia Penguji:. Jabatan. Nama. Tanda Tangan. 1. Ketua Penguji : Salman Jumaili, S.E., Ak., M.Si.. ____________. 2. Sekretaris. : Fredy Olimsar, S.E., M.Si.. ____________. 3. Anggota 1.. : Dr. Ratih Kusumastuti, S.E., M.M. M.Si., Ak.,CA ____________. 4. Anggota 2.. : Riski Hernando, S.E., M.Sc. ____________. Disahkan Oleh: Ketua Program Studi. Ketua Prodi Akuntansi Diploma III. Dr. Enggar Diah Puspa Arum, S.E., M.Si., A.k., C.A.. NIP.197610032000122001. Dr. Ratih Kusmututi, S.E., M.M., M.Si.,. Ak., C.A. NIP. 197904222008122001. Mengetahui: Dekan Fakultas Ekonomi dan Bisnis. Dr. Junaidi. SE., MSi NIP.196706021992031003.

(4) ABSTRAK Laporan tugas akhir ini dibuat untuk memenuhi salah satu persyaratan dalam menyelesaikan studi pada program Diploma III Fakultas Ekonomi dan Bisnis Universitas Jambi. Dalam penulisan laporan akhir ini, penulis mengambil judul “Prosedur pemberian pinjaman kur dan kupedes pada PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Simpang IV Sipin”. Tujuan dari penulisan tersebut ialah untuk mengetahui bagaimana prosedur pemberian pinjaman kur dan kupedes pada PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Simpang IV Sipin dan Kendala apa saja yang ditemui dalam Pemberian pinjaman kur dan kupedes pada PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Simpang IV Sipin. Metode penulisan yang digunakan dalam penulisan ini adalah jenis data primer dan sekunder yaitu mengambarkan kenyataan yang ada mengenai prosedur pemberian pinjaman kur dan kupedes pada PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Simpang IV Sipin. Selain itu pengumpulan data dalam Tugas Akhir ini menggunakan metode dokumentasi dan wawancara. Data yang diperoleh dengan metode tersebut kemudian dianalisis dengan menggunakan analisis deskriptif. Metode analisis deskriptif yaitu menggambarkan kenyataan yang terjadi di PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Simpang IV Sipin. Adapun prosedur pemberian pinjaman kur dan kupedes pada PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Simpang IV Sipin terjadi melalui beberapa proses yaitu wawancara, pilihan kredit, mendaftarkan pengajuan pinjaman, pembuatan CIF, pencatatan kedalam buku 35 B, pengecekan mengenai kebenaran isi berkas calon nasabah peminjam, melakukan survey pada tempat tinggal nasabah dan tempat usaha, fiat pinjaman, pembuatan surat pengakuan hutang, keputusan kredit, pencairan kredit atau akad kredit. Proses pembayaran pinjaman kur dan kupedes dapat dilakukan transfer via atm atau datang langsung ke Bank Rakyat Indonesia (persero) Tbk. Kata Kunci: Prosedur, Pinjaman, Kredit usaha rakyat, Kredit usaha pedesaan..

(5) ABSTRACT This final report is made to fulfill one of the requirements in completing a study in the Diploma III program of the Faculty of Economics and Business, Jambi University. In writing this final report, the author takes the title "The procedure for providing loans with curves and headsets at PT. Bank Rakyat Indonesia (Persero) Tbk. Sipin IV Intersection Unit ”. The purpose of this writing is to find out how the procedures for providing loans with curves and kupedes at PT. Bank Rakyat Indonesia (Persero) Tbk. Simpang IV Unit for Sipin and any obstacles encountered in the provision of curves and kupedes loans to PT. Bank Rakyat Indonesia (Persero) Tbk. Simpang IV Sipin Unit. The writing method used in this writing is the type of primary and secondary data, namely describing the existing reality regarding the procedures for providing loans with curves and kupedes at PT. Bank Rakyat Indonesia (Persero) Tbk. Sipin IV Intersection Unit. In addition, data collection in this final project uses documentation and interview methods. The data obtained by this method were then analyzed using descriptive analysis. Descriptive analysis method, which describes the reality that occurred in PT. Bank Rakyat Indonesia (Persero) Tbk. Unit IV Simpang Sipin. As for the procedure for providing loan and kupedes loans at PT. Bank Rakyat Indonesia (Persero) Tbk. The Simpang IV Sipin Unit takes place through several processes, namely interviews, choice of credit, registering loan applications, making CIF, recording into book 35 B, checking the correctness of the contents of the borrower's prospective customer files, conducting surveys on the customer's residence and place of business, fiat loans, making acknowledgment of debt, credit decision, credit disbursement or credit agreement. The payment process for loan and coupon loans can be done by transfer via ATM or directly to Bank Rakyat Indonesia (Persero) Tbk. Keywords: Procedure, Loan, Community business credit, Rural business credit..

(6) KATA PENGANTAR. Dengan memanjatkan Puji Syukur Kehadirat Tuhan Yang Maha Esa atas limpahan rahmat dan karunia-Nya penulis dapat menyelesaikan laporan tugas akhir ini dengan judul “Prosedur pemberian pinjaman kur dan kupedes pada PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Simpang IV Sipin” Adapun tujuan penulisan ilmiah ini untuk melengkapi syarat-syarat memperoleh gelar Ahli Madya Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas jambi. Penulis menyadari dalam penyelesaian laporan tugas akhir ini tidak lepas dari bantuan berbagai pihak. Maka dalam kesempatan ini penulis ingin mengucapkan terimakasih kepada: 1.. Bapak Prof. Drs. H.Sutrisno, M.Sc., Ph. D Selaku Rektor Universitas Jambi.. 2.. Bapak Dr. H.Junaidi, S.E., M.Si, Selaku Dekan Fakultas Ekonomi dan Bisnis beserta staff.. 3.. Ibu Dr. Ratih Kusumastuti, S.E., M.M. M.Si., Ak.,C.A. Selaku Ketua Prodi Akuntansi Diploma III Fakultas Ekonomi dan Bisnis Universitas Jambi.. 4.. Ibu Dr. Enggar Diah Puspa Arum, S.E., M.Si., A.k., C.A. Selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Jambi..

(7) 5.. Bapak Riski Hernando, S.E.,M.Sc. Selaku Dosen Pembimbing Laporan tugas Akhir yang telah berjasa mendidik penulis selama mengikuti pendidikan di Program Diploma III Fakultas Ekonomi dan Bisnis Universitas Jambi.. 6.. Bapak Fredy Olimsar, SE.,MM Selaku Dosen Pembimbing Lapangan yang telah bersedia mendidik dan mengarahkan penulis selama mengikuti Program Magang.. 7.. Segenap Dosen Pengajar Jurusan Akuntansi Program Diploma III Fakultas Ekonomi dan Bisnis Universitas Jambi yang telah membekali penulis dengan ilmu pengetahuan yang sangat berharga.. 8.. Teristimewa Penulis ucapkan kepada orangtua Bapak Amsah Saragih Sumbayak, Ibu Roida Siregar, Kakak Damayanti Mutiara Sumbayak, kakak Tutri Wati Sumbayak, adek yosua Sumbayak, adek Elisabet sumbayak, adek candra dinata sumbayak, dan adek Amel Macrovilla Sumbayak yang telah memberikan doa dan kasih sayang tulus kepada penulis, serta didikan dan dukungan moral maupun materil dengan penuh cinta dan ketulusan, Terimakasih ya Pak, Mak, kakak, adek.. 9.. PT. BANK RAKYAT INDONESIA (Persero) Tbk. yang telah memberikan kesempatan dan tempat untuk penulis melakukan penelitian.. 10. Terimakasih untuk sahabatku WESE Megawati Hasibuan, Anipah Harahap, Nurul Asmaul Husna Pane, Dian Novita Sari Sihombing, dan Elis Sumarni yang.

(8) selalu membantu penulis dalam menyelesaikan tugas akhir ini,Terimakasih buat usaha dan doanya. 11. Terimakasih buat sahabatku BATAKNESE Cerley, Cindia, Sara, Horas, Alex, Doni yang selalu setia memberi semangat. 12. Terimakasih juga buat teman teman satu kelas Akuntansi A yang membantu proses penulisan laporan ini, dan memberi semangat. 13. Semua pihak yang telah membantu penulisan sehingga dapat meyelesaikan tugas akhir ini. Penulisan menyadari keterbatasan ilmu dan pengetahuan yang penulis miliki sehingga dalam penyusunan laporan tugas akhir ini masih terdapat banyak kekurangan. Oleh karena itu, penulis sangat menerima dan menghargai setiap kritik dan saran yang diberikan, karena penulis menyadari dengan kritikan dan saran yang ada, akan sangat bermanfaat bagi penulis dimasa yang akan datang. Akhir kata penulis ingin menghaturkan permohonan maaf yang sebesarbesarnya kepada pihak-pihak yang terlibat langsung maupun yang tidak langsung dalam penyusunan tugas akhir ini, termasuk juga kepada manajemen dan karyawan tempat penulis melakukan penelitian, serta kepada pihak-pihak lain yang terkait, atas segala kesalahan dan kekhilafan yang pernah penulis lakukan selama melakukan penyusunan laporan tugas akhir ini..

(9) Jambi,. Mei 2021. Penulis. TRI NATALYA NIM : C0C018047.

(10) DAFTAR ISI. JUDULi HALAMAN PERSETUJUAN..............................................................................ii HALAMAN PENGESAHAN ...............................................................................iii ABSTRAK ............................................................................................................iv ABSTRACK ...........................................................................................................v KATA PENGANTAR ..........................................................................................vi DAFTAR ISI .........................................................................................................vii DAFTAR TABEL .................................................................................................viii DAFTAR GAMBAR ............................................................................................ix DAFTAR LAMPIRAN .........................................................................................x BAB I PENDAHULUAN......................................................................................1 1.1 Latar Belakang .................................................................................................1 1.2 Masalah Pokok Laporan ...................................................................................4 1.3 Tujuan dan Manfaat Penulisan ..........................................................................4 1.3.1 Tujuan Penulisan.........................................................................................4 1.3.2 Manfaat Penulisan.......................................................................................4 1.4 Metode Penulisan..................................................................................................5 1.4.1 Jenis Data....................................................................................................5 1.4.2 Metode Pengumpulan Data.........................................................................5 1.4.3 Metode Analisis Data ...............................................................................6 1.5 Waktu dan Lokasi Penelitian ............................................................................6 1.5.1 Waktu Magang .......................................................................................6 1.5.2 Lokasi Magang .......................................................................................7 1.6 Sistematika Penulisan .......................................................................................8 BAB II LANDASAN TEORI ...............................................................................9 2.1 Prosedur ..........................................................................................................9 2.1.1 Pengertian Prosedur ................................................................................9.

(11) 2.1.2 Karakteristik Prosedur ............................................................................10 2.1.3 Tujuan Prosedur ......................................................................................10 2.2 Bagan Allir .......................................................................................................11 2.3 Pengertian pinjaman .........................................................................................15 2.3.1 Jenis-jenis Pinjaman ...............................................................................15 2.4 Pengertian Kredit Usaha Rakyat (KUR) ............................................................17 2.4.1 Maksud Dan Tujuan kredit Usaha rakyat.................................................18 2.4.2 Jenis- Jenis Kredit Usaha Rakyat ............................................................19 2.5 Pengertian Kupedes ........................................................................................22 2.5.1 Sasaran Kupedes .....................................................................................25 2.5.2 Jenis-Jenis Kupedes ................................................................................26 2.5.3 Syarat-Syarat Kupedes ............................................................................28 2.6 Pengertian Kredit .............................................................................................31 2.6.1 Tujuan dan Fungsi Kredit........................................................................33 2.6.2. Unsur-Unsur Kredit ...............................................................................35 2.6.3 Jenis-Jenis Kredit Bank Rakyat Indonesia ...............................................38 BAB III PEMBAHASAN .....................................................................................41 3.1. Gambaran Umum Perusahaan .................................................................41. 3.1.1 Sejarah Singkat PT. Bank Rakyat Indonesia (Persero) Tbk .....................41 3.1.2 Visi dan Misi Bank Rakyat Indonesia .....................................................42 3.1.3 Motto Pelayanan .....................................................................................43 3.1.4 Sarana dan Prasarana ..............................................................................43 3.1.5 Tujuan Bank Rakyat Indonesia ...............................................................44 3.1.6 Nilai-Nilai Utama Perusahaan .................................................................44 3.1.7 Logo Perusahaan.....................................................................................45 3.1.8 Struktur Organisasi .................................................................................47 3.1.9 Tugas dan Wewenang .............................................................................50 3.2 Prosedur Pemberian Kredit ...........................................................................54 3.2.1 Masalah Tunggakan Nasabah ..................................................................63.

(12) 3.2.2 Kendala Yang Ditemui Dalam Proses Pemberian Pinjaman Kur Dan Kupedes .................................................................................................65 3.2.3 Upaya Dalam Mengatasi Kendala Proses Pemberian Kredit....................65. BAB IV KESIMPULAN DAN SARAN ...............................................................66 4.1 KESIMPULAN ...............................................................................................66 4.2 SARAN ............................................................................................................68 DAFTAR PUSTAKA ...........................................................................................70 LAMPIRAN.

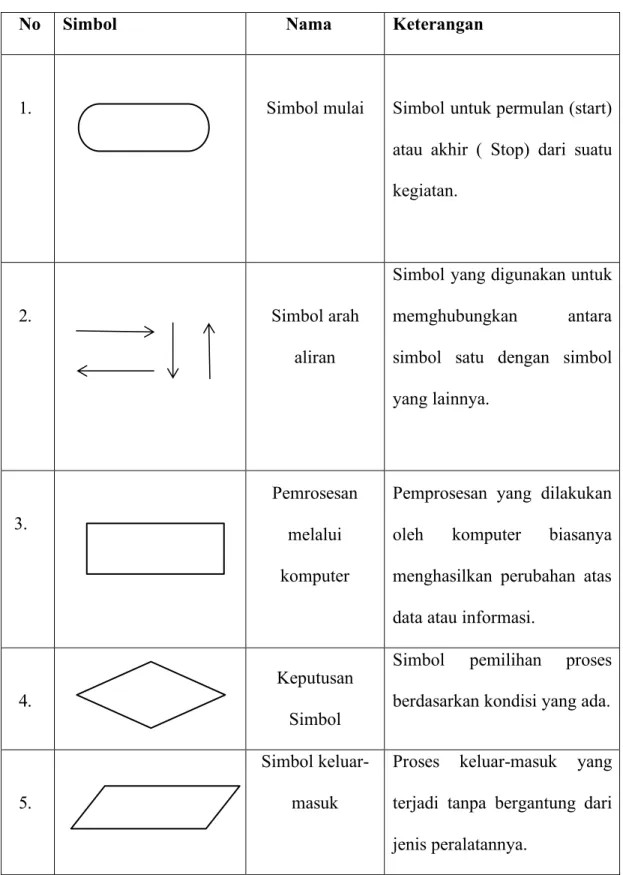

(13) DAFTAR TABEL. Tabel 2.1 : Simbol-Simbol Flowchat beserta fungsinya............................................12.

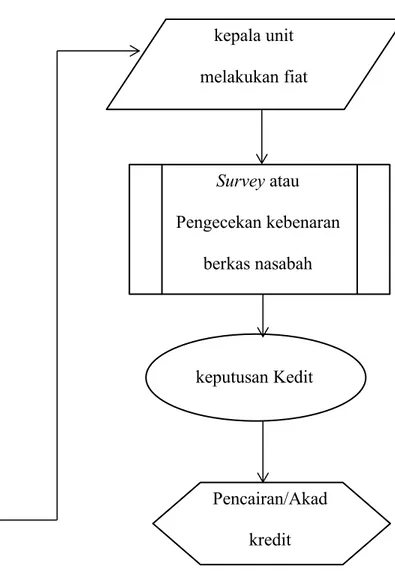

(14) DAFTAR GAMBAR. Gambar 3.1 : Logo PT. Bank Rakyat Indonesia (Persero) Tbk..................................46 Gambar 3.2 : Struktur Organisasi PT. Bank Rakyat Indonesia (Persero) Tbk...........49 Gambar 3.3 : flowchart prosedur pemberian pinjaman kur dan kupedes ..................56.

(15) DAFTAR LAMPIRAN Lampiran 1 : Foto Tempat Magang...........................................................................72 Lampiran 2 : Daftar Kegiatan Magang......................................................................74 Lampiran 3 : Dokumen Magang................................................................................89 Lampiran 4 : Nilai Magang ....................................................................................92 Lampiran 5 : Nilai Dosen.......................................................................................94 Lampiran 6 : Daftar Riwayat .................................................................................95.

(16) BAB I PENDAHULUAN. 1.1 Latar belakang Setiap manusia mempunyai hak untuk memperbaiki atau meningkatkan kualitas hidupnya Selama hal tersebut tidak melanggar hukum dan masih memperhatikan norma-norma yang berlaku. Pemerintah menekankan pada unsur pemerataan yang akan menuju pada suatu pertumbuhan yang meningkat. Peningkatan kualitas hidup masyarakat Indonesia merupakan salah satu tujuan yang hendak dicapai dalam pelaksanaan program pembangunan (Akbar, 2017). Kualitas hidup yang mencakup semua aspek kehidupan yang berhubungan dengan kemakmuran dan kesejahteraan manusia. Bukan hanya untuk golongan tertentu saja, tetapi kemakmuran dan kesejahteraan untuk semua golongan. Peningkatan kualitas hidup diantaranya dapat diwujudkan dengan meningkatkan pendapatan melalui berbagai sektor perekonomian. Oleh karena itu pemerintah menekankan bidang ekonomi sebagai sarana dalam pembangunan nasional (Akbar, 2017). Meningkatkan kualitas hidup diperlukan salah satunya yaitu modal usaha yang akan mendukung jalannya usaha tersebut. Salah satu lembaga yang dapat meminjamkan atau menambahkan modal adalah Bank. Bank merupakan lembaga yang berfungsi menghimpun dan menyalurkan dana masyarakat yang mempunyai peran yang strategis dalam mendukung pelaksanaan pembangunan nasional yang berdampak pada peningkatan taraf hidup masyarakat bagian keuangan (Akbar, 2017)..

(17) Menurut UU No. 10 tahun 1998 tentang Perbankan, Bank adalah badan usaha yang. menghimpun. dana. dari. masyarakat. dalam. bentuk. simpanan. dan. menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Menurut UU No. 10 tahun1998 juga, bank memiliki banyak manfaat seperti memberi jasa pinjaman uang, penyimpanan uang, bahkan membantu kebijakan moneter pemerintah untuk mengendalikan jumlah uang yang beredar di suatu negara (Akbar, 2017). Seiring berkembangnya zaman disertai dengan kemajuan teknologi membuat bank tidak lagi dikenal sebagai tempat untuk meminjam dan menyimpan uang saja. Namun kini bank juga menyediakan jasa lainnya berupa asuransi, tabungan haji, serta memfasilitasi pembayaran berbagai tagihan publik. Salah satu bank yang menyediakan sarana-sarana tersebut adalah PT Bank Rakyat Indonesia (Persero) Tbk. PT Bank Rakyat Indonesia (Persero) Tbk. Merupakan lembaga keuangan yang berada di bawah naungan Badan Usaha Milik Negara (BUMN). Demi memaksimalkan fungsinya sebagai lembaga keuangan dalam hal melayani kebutuhan masyarakat dan Negara. PT. Bank Rakyat Indonesia (Persero) Tbk. Adalah bank yang pertama didirikan di Indonesia, sehingga merupakan bank tertua dan hampir memiliki cabang di seluruh Indonesia salah satunya berada di provinsi Jambi (Akbar, 2017). Pinjaman modal usaha kepada bank, nasabah dapat meminjam dengan berbagai cara dimulai dari memberikan jaminan barang bergerak maupun barang tidak bergerak. Bank sebagai lembaga keuangan memiliki tahap-tahapan dalam memberikan pinjaman kepada masyarakat yang ingin mengajukan permintaan pinjaman. Hal itu dikarenakan sering kali pemberian pinjaman tersebut tidak dapat.

(18) dilunasi secara tepat waktu oleh si peminjam baik pokok pinjaman maupun bunga pinjaman yang telah ditetapkan, maka dari itu bank haruslah cermat dalam memberikan pinjaman kepada masyarakat (Akbar, 2017). Kredit macet sendiri sangatlah berdampak buruk bagi dunia perbankan dan dapat menganggu perekonomian di negara itu sendiri, di Indonesia sendiri pemerintah mempunyai tujuan yang menginginkan adanya pemerataan serta kesejahteraan rakyatnya. Sering pihak bank dalam hal ini bagian pemberi pinjaman tidak cermat dalam menganalisa calon peminjam, mulai dari kurang meneliti atau menganalisa laporan pengajuan kredit calon peminjam, lalu menelaah lebih dalam apakah sesuai dengan jumlah yang akan dipinjamkan dengan kapasitas calon peminjam tersebut. Namun seringkali juga pada saat semua persyaratan calon peminjam sudah memenuhi syarat, kredit pinjaman tersebut tidak dapat dilunasi atau dibayarkan secara tepat waktu oleh peminjam (Akbar, 2017). Kredit macet merupakan salah satu risiko yang dihadapi oleh bank dalam usaha menyalurkan kreditnya, resiko kredit merupakan suatu tingkat resiko yang akan dihadapi sebagai akibat adanya jangka waktu yang memisahkan antara pemberian prestasi atau kontraprestasi yang akan diterima di kemudian hari (Mulyati, 2016). Kecermatan bagian pihak bank dalam memberikan pinjaman tersebut dengan menganalisa secara akurat terhadap nasabah, akan memperkecil risiko terjadinya kredit macet. Dengan demikian kredit macet dapat dikurangi oleh pihak bank setelah menyeleksi dan menganalisa calon nasabah yang ingin melakukan pinjaman secara ketat dan akurat (Akbar, 2017). Kredit macet adalah kredit yang tidak bisa ditagih kembali, bank akan menanggung kerugian atas kredit yang sudah diberikan, terdapat.

(19) tunggakan angsuran pokok atau bunga yang telah melampaui 180 (seratus delapan puluh hari) (Mulyati, 2016). 1.2 Masalah pokok laporan Berdasarkan pembahasan di atas, maka timbul masalah pokok laporan yang berhubungan dengan Prosedur pemberian pinjaman kur dan kupedes. Adapun pokok permasalahan dalam tugas akhir ini adalah : 1. Bagaimana Prosedur pemberian pinjaman kur dan kupedes pada PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Simpang IV Sipin? 2. Kendala apa saja yang ditemui dalam Proses Pemberian pinjaman kur dan kupedes pada PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Simpang IV Sipin? 1.3. Tujuan dan Manfaat Penulisan. 1.3.1 Tujuan Penulisan Adapun tujuan yang ingin dicapai dalam penulisan laporan ini adalah: 1. Untuk mengetahui prosedur pemberian pinjaman kur dan kupedes PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Simpang IV Sipin. 2. Untuk mengetahui kendala yang ditemui dalam Pemberian pinjaman kur dan kupedes pada PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Simpang IV Sipin..

(20) 1.3.2 Manfaat Penulisan 1. Bermanfaat untuk menambah wawasan dan pengetahuan bagi penulis apabila melakukan studi lebih lanjut mengenai Pemberian pinjaman kur dan kupedes. 2. Bermanfaat memberikan masukan agar aktivitas instansi dapat berjalan dengan efektif dan efisien. 1.4. Metode Penulisan. 1.4.1 Jenis Data Jenis data yang penulis gunakan dalam penulisan laporan ini adalah sebagai berikut : 1. Data Primer Data primer merupakan data yang dikumpulkan dari situasi akrual ketika peristiwa terjadi. Data ini diperoleh secara langsung melalui wawancara kepada supervisor, mantri-mantri dan staf-staf dalam lingkup kantor PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Simpang IV Sipin. 2. Data Sekunder Data sekunder merupakan data yang dikumpulkan melalui buku-buku referensi, kepustakaan dan data yang berupa konsep-konsep atau teori yang relevan dengan masalah yang dihadapi. Data ini diperoleh secara tidak langsung, atau data yang didapat dari buku yang berhubungan dengan prosedur pemberian pinjaman dari PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Simpang IV Sipin..

(21) 1.4.2 Metode Pengumpulan Data Metode pengumpulan data merupakan langkah yang paling strategis di dalam sebuah penelitian, sebab tujuan penelitian ialah mendapatkan data yang akurat. Sehingga metode pengumpulan data yang digunakan penulis dalam penelitian ini ialah : 1. Wawancara Wawancara merupakan teknik pengumpulan data yang mana penulis memberikan pertanyaan kepada responden untuk memperoleh data atau pun informasi yang diinginkan. Dalam hal ini yang terlibat menjadi responden ialah supervisor dan mantra-mantri PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Simpang IV Sipin. 2. Dokumen Dokumen merupakan catatan peristiwa yang telah berlalu, dapat berbetuk gambar, karya ataupun tulisan. Dalam penelitian ini penulis melakukan pengumpulan data dengan menggunakan dokumen perusahaan dan buku yang berhubungan dengan masalah yang dibahas sebagai sumber untuk mencapai tujuan yang diinginkan. 1.4.3 Metode Analisis Data Analisis data yang digunakan dengan metode analisis deskriptif. Metode analisis deskriptif yaitu analisis yang menggambarkan secara menyeluruh tentang keadaan objek yang akan diteliti, kemudian dianalisis berdasarkan teori relevan yang mendukung pembahasan guna mendapatkan suatu kesimpulan..

(22) 1.5. Waktu dan Lokasi Magang. 1.5.1 Waktu Magang Penulis melaksanakan kegiatan magang ini pada semester ke-6 (enam), dengan jangka waktu 2 (dua) bulan terhitung dari tanggal 8 Februari 2021 sampai 8 april 2021. Dalam melaksanakan kegiatan magang penulis mengikuti sesuai jadwal yang telah ditetapkan oleh PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Simpang IV Sipin. 1.5.2. Lokasi Magang Lokasi penelitian di PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Simpang. IV Sipin beralamat: Alamat : Jl. Patimura No. 100 RT.03/01 Kec. Kota Baru Sipin, Simpang IV Sipin, Telanaipura, Jambi City, Jambi 36361. Telp. : (0741) 61510.. 1.6 Sistematika Penulisan Dalam memberikan gambaran yang singkat dan jelas tentang isi laporan magang ini, maka penulis akan membagikan sistematika penulisan. Terdiri dari 4 (empat) bab yang setiap babnya terdiri dari beberapa sub bab antara lain sebagai berikut : BAB 1:. PENDAHULUAN Pada bab ini merupakan bab pendahuluan yang menjelaskan uraian mengenai latar belakang penulis, pemilihan tema yang diangkat, masalah pokok laporan, tujuan dan manfaat penulisan, metode penulisan, waktu dan tempat lokasi, serta sistem penulisan..

(23) BAB II: LANDASAN TEORI Pada bab ini penulis menguraikan mengenai teori-teori ataupun konsep-konsep yang berhubungan erat dengan judul dan pokok bahasan laporan. Meliputi pengertian prosedur, karakteristik prosedur, tujuan prosedur, pengertian pinjaman, jenis pinjaman, pengertian kur dan kupedes, syarat kur dan kupedes, jenis-jenis kur dan kupedes, tujuan kur dan kupedes, sasaran kupedes, pengertian kredit, tujuan dan fungsi kredit, unsur-unsur kredit dan jenis-jenis kredit bank rakyat Indonesia. BAB III : PEMBAHASAN Penulisan menguraikan tentang segala sesuatu yang terkait dengan gambaran umum instansi meliputi sejarah singkat PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Simpang IV Sipin, visi dan misi, motto pelayanan, sarana dan prasarana, logo perusahaan, struktur organisasi, prosedur pemberian pinjaman kur dan kupedes, serta masalah tunggakan nasabah pada PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Simpang IV Sipin. BAB IV:. SIMPULAN DAN SARAN Bab ini berisi tentang bagian akhir dari seluruh penulisan laporan magang, pada bab ini ditarik kesimpulan dari apa yang telah diuraikan pada bab sebelumnya serta memberikan saran-saran perbaikan sesuai dengan kemampuan penulis..

(24) BAB II LANDASAN TEORI. 2.1. Prosedur. 2.1.1 Pengertian Prosedur Pengertian prosedur menurut Mulyadi (2016), bahwa prosedur merupakan suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang. Adapun Menurut Dewi (2011), prosedur merupakan tata cara kerja rangkaian tindakan, langkah atau perbuatan yang harus dilakukan oleh seseorang dan merupakan cara yang tetap untuk dapat mencapai tahap tertentu dalam hubungan mencapai tujuan akhir. Sedangkan menurut Neuschel yang dikutip oleh Puspitawati dan Anggadini (2011) prosedur adalah suatu urutan-urutan operasi klerikal (full menulis), biasanya melibatkan beberapa orang di dalam satu atau lebih departemen, yang diterapkan untuk menjamin penanganan yang seragam dari transaksi-transaksi bisnis yang terjadi. Begitu juga menurut Kamus Besar Bahasa Indonesia (2008) menyatakan bahwa prosedur merupakan tahapan kagitan untuk menyelesaikan suatu aktivitas dengan langkah pasti dalam memecahkan suatu masalah. Sehingga dapat di simpulkan bahwa prosedur adalah suatu panduan untuk melakukan suatu pekerjaan yang terdiri dari beberapa tahapan pelaksanaan pekerjaan yang saling berkesinambungan..

(25) 2.1.2 Karakteristik Prosedur Adapun beberapa karakteristik prosedur menurut Mulyadi (2016), diantaranya adalah : 1. Prosedur menunjang tercapainya tujuan organisasi. Prosedur juga mampu menciptakan pengawasan yang baik dan menggunakan biaya yang seminimal mungkin. 2. Prosedur menunjukan urutan-urutan yang logis dan sederhana, serta adanya penetapan keputusan dan tanggung jawab. Prosedur juga menunjukkan tidak adanya keterlambatan dan hambatan. 2.1.3 Tujuan Prosedur Suatu prosedur dapat memberikan beberapa manfaat, menurut Mulyadi (2016) diantaranya : 1. Lebih memudahkan dalam langkah-langkah yang akan datang. Serta mengubah pekerjaan yang berulang menjadi rutin dan terbatas, agar menyederhanakan pelaksanaan. 2. Adanya suatu petunjuk atau program kerja yang jelas dan harus dipatuhi oleh seluruh pelaksana. 3. Membantu dalam usaha peningkatan produktivitas kerja yang efektif dan efisien. Serta mencegah terjadinya penyimpangan dalam pengawasan, bila terjadi penyimpangan maka akan segera dilakukan perbaikan sepanjang tugas dan fungsinya masing-masing..

(26) 2.2 Bagan Allir Bagan. alir. (flowchart). adalah. teknik. analisis. dipergunakan. untuk. mendeskripsikan beberapa aspek dari sistem informasi secara jelas, ringkas, dan logis.. Bagan. alir. menggunakan. serangkaian. simbol-simbol. standar. untuk. mendeskripsikan melalui gambar prosedur pemprosesan transaksi yang digunakan diperusahaan atau kantor dan arus data yang melalui sistem. Petunjuk umum membuat bagan alir yang dapat dibaca, jelas, ringkas, konsisten, dapat dipahami dan disajikan. Bentuk simbol menunjukkan dan menguraikan kegiatan yang dilaksanakan, menunjukkan input, output dan media penyimpanan. Simbol-simbol ini dapat dibuat dengan menggunakan program komputer atau menggunakan template, yaitu penggaris khusus untuk membuat simbol-simbol bagan alir, secara garis besar dapat dikelompokkan ke dalam empat kelompok sebagai berikut : 1. Input/Output yaitu simbol yang menggambarkan alur atau media yang memberikan input atau merekam output dari kegiatan pengolahan data. 2. Processing merupakan simbol yang menunjukkan jenis alat yang digunakan untuk mengolah data (dengan komputer atau dikerjakan secara manual). 3. Storage merupakan simbol yang menggunakan alat yang digunakan untuk menyimpan data yang saat ini tidak dipakai oleh sistem. 4. Lain-lain, simbol yang menunjukkan arus data dan barang. Simbol ini juga menggambarkan saat mulai dan berakhirnya bagan alir, serta penjelasanpenjelasan tambahan pada bagian alir tersebut..

(27) Tabel 2.1: Simbol-Simbol Flowchart Beserta Fungsinya No. 1.. Simbol. Nama. Simbol mulai. Keterangan. Simbol untuk permulan (start) atau akhir ( Stop) dari suatu kegiatan.. Simbol yang digunakan untuk 2.. Simbol arah aliran. memghubungkan. antara. simbol satu dengan simbol yang lainnya.. Pemrosesan 3.. melalui komputer. Pemprosesan yang dilakukan oleh. komputer. biasanya. menghasilkan perubahan atas data atau informasi.. Keputusan 4.. Simbol Simbol keluar-. 5.. masuk. Simbol. pemilihan. proses. berdasarkan kondisi yang ada. Proses. keluar-masuk. yang. terjadi tanpa bergantung dari jenis peralatannya..

(28) Menujukkan pelaksanaan suatu 6.. Simbol. bagian prosedur (sub proses). Dengan kata lain,prosedur yang. proses terdefinisi. terinformasi belum detail dan akan dirinci ditempat lain. Yaitu simbol untuk keluar-. 7.. Simbol. masuk atau penyambungan. Connector. proses dalam lembar/halaman yang sama. Simbol untuk keluar-masuk. 8.. Connenctor. atau penyambungan proses. Simbol. pada lembar/halaman yang berbeda. Simbol yang mempersiapkan. 9.. Persiapan Simbol. penyimpanan digunakan. yang. sebagai. akan tempat. pengolahan di dalam store. Digunakan 10.. Manual input Simbol. Input. untuk. data. menunjukkan. secara. manual. Menggunakan online keyboard...

(29) 11.. Simbol yang menunjukkan Proses Manual. pengolahan dilakukan tetapi. yang oleh. tidak komputer. dilakukan. secara. manual. 12.. Simbol Dokumen. yang. menyatakan. input berasal dari dokumen dalam. bentuk. kertas atau. output dicetak dikertas. Berbagai Dokumen Simbol 13.. Dokumen. ini. digunakan. Tembusan. menggambarkan jenis. untuk berbagai. dokumen. yang. digabungkan bersama dalam satu paket. 14.. simbol yang menyatakan Display Simbol. penggunaan peralatan output, seperti layar monitor, printer, plotter dan lain sebagainya.. 15.. Sesuai Delay Simbol. dengan. namanya. digunakan. untuk. menunjukkan. proses. delay. (menunggu). yang. perlu.

(30) dilakukan. Seperti menunggu surat untuk diarsipkan dll.. 2.3 Pengertian pinjaman Pinjaman adalah suatu jenis hutang yang disediakan oleh individu atau lembaga keuangan, dimana disediakan sejumlah uang untuk dipinjamkan kepada debitur, biasanya dengan bunga. Berdasarkan kesepakatan pinjaman, debitur diwajibkan untuk melunasi hutang pinjaman bersamaan dengan bunga yang ditentukan secara bertahap dalam jangka waktu tertentu. Bentuk pinjaman juga beragam, ada yang menggunakan agunan, dan tidak menggunakan agunan. Jika pinjaman dengan agunan biasanya dibutuhkan jaminan yang diberikan kepada kreditur. 2.3.1 Jenis-jenis Pinjaman 1. Pinjaman Dengan Agunan a. Kredit Multiguna Produk kredit perbankan yang memberikan fasilitas pinjaman uang tunai kepada debitur dengan memberikan jaminan. Biasanya besar pinjaman akan disesuaikan dengan harga barang atau properti yang dijaminkan. a. Pegadaian Pegadaian dapat memberikan pembiayaan atau pinjaman dana cepat kepada masyarakat. Pegadaian milik Kementerian Badan Usaha Milik Negara (BUMN) sudah memiliki izin resmi dari Otoritas Jasa.

(31) Keuangan (OJK), dan memiliki tiga jenis pinjaman, yaitu Kredit Cepat Aman (KCA), Kredit Gadai Sistem Angsuran (Krasida), dan Kreasi. b. Pegadaian Swasta Pegadaian swasta cukup sama dengan pegadaian milik Kementerian BUMN. Hanya saja, perlu dilihat status pegadaian swasta apakah sudah memiliki izin dan terdaftar di OJK atau belum. 2. Pinjaman Tanpa Agunan a. Kredit Tanpa Agunan Pinjaman ini tidak perlu menjaminkan aset sebagai agunan. Biasanya produk kredit tanpa agunan ditujukan untuk biaya pendidikan, biaya darurat, dan sebagainya. b. Pinjaman Online Pinjaman ini adalah fasilitas pinjaman dana oleh lembaga keuangan yang berbasis online. Cukup mengajukan pinjaman lewat aplikasi atau website, pengajuan akan diproses tanpa harus mengantri ke lembaga keuangan. c. Cash Advance Kartu Kredit Nasabah dapat menarik uang dari rekening kartu kredit yang sudah dimiliki. Dana nantinya bisa ditarik melalui mesin ATM. Produk ini biasanya disediakan oleh bank, baik milik BUMN maupun swasta.. 2.4 Pengertian Kredit Usaha Rakyat (KUR) Pada tanggal 5 November 2007, Presiden meluncurkan Kredit Usaha Rakyat (KUR), dengan fasilitas penjaminan kredit dari Pemerintah. Kredit Usaha Rakyat.

(32) (KUR) adalah kredit atau pembiayaan modal kerja atau investasi kepada debitur individu atau perseorangan, badan usaha atau kelompok usaha yang produktif dan layak namun belum memiliki agunan tambahan atau agunan tambahan belum cukup. Kredit usaha rakyat bank rakyat Indonesia adalah pinjaman bank rakyat Indonesia yang memberikan solusi pembiayaan usaha kecil dan menengah UMKM dari pemerintah sejak 2016 sampai 2021. Keunggulan pinjaman kredit usaha rakyat bank rakyat Indonesia adalah bunga yang rendah, 7% efektif setahun. Kredit usaha rakyat ini merupakan sebuah program yang diciptakan oleh bank rakyat Indonesia untuk membantu pembiayaan bagi masyarakat kecil yang ada di Indonesia yang membutuhkan biaya untuk usahanya, tentunya dengan berbagai ketentuan serta kebijakan yang telah dibuat oleh pihak bank rakyat Indonesia. Program kredit usaha rakyati ini merupakan program yang bersumber pada program UMKM yang dikeluarkan oleh pihak bank rakyat Indonesia, siapa pun dapat mengajukan pinjaman kredit usaha rakyat ini baik itu individu, kelompok, koperasi dengan syarat tengah melakukan usaha yang produktif dan memenuhi persyaratan yang diajukan oleh bank rakyat Indonesia. Kredit Usaha Rakyat (KUR) adalah kredit atau pembiayaan yang diberikan oleh perbankan kepada UMKMK yang feasible tapi belum bankable. Maksudnya adalah usaha tersebut memiliki prospek bisnis yang baik dan memiliki kemampuan untuk mengembalikan. UMKM dan Koperasi yang diharapkan dapat mengakses KUR adalah yang bergerak di sektor usaha produktif antara lain: pertanian, perikanan dan kelautan, perindustrian, kehutanan, dan jasa keuangan simpan pinjam. Penyaluran KUR dapat dilakukan langsung, maksudnya UMKM dan Koperasi dapat langsung.

(33) mengakses KUR di kantor cabang atau kantor cabang pembantu bank pelaksana. Untuk lebih mendekatkan pelayanan kepada usaha mikro, maka penyaluran KUR dapat juga dilakukan secara tidak langsung, maksudnya usaha mikro dapat mengakses KUR melalui Lembaga Keuangan Mikro dan KSP/USP Koperasi, atau melalui kegiatan linkage program lainnya yang bekerjasama dengan bank pelaksana. 2.4.1 Maksud Dan Tujuan kredit Usaha rakyat Dalam rangka pemberdayaan Usaha Mikro, Kecil, Menengah dan Koperasi (UMKMK), penciptaan lapangan kerja, dan penanggulangan kemiskinan, Pemerintah menerbitkan Paket Kebijakan yang bertujuan meningkatkan Sektor Riil dan memberdayakan UKMK. Kebijakan pengembangan dan pemberdayaan UMKMK mencakup: 1. Peningkatan akses pada sumber pembiayaan 2. Pengembangan kewirausahan 3. Peningkatan pasar produk UMKMK 4. Reformasi regulasi UMKMK Adapun tujuan diluncurkannya KUR adalah untuk tujuan pengembangan sektor riil dan pemberdayaan usaha mikro dan kecil untuk meningkatkan akses pembiayaan terhadap usaha mikro, kecil, dan koperasi, serta untuk menanggulangi kemiskinan dan perluasan lapangan kerja. KUR adalah skim penjaminan kredit yang khusus diperutukkan bagi usaha mikro dan kecil serta koperasi yang usahanya layak, namun tidak mempunyai agunan yang cukup sesuai dengan persyaratan yang ditetapkan oleh perbankan (Mulyati, 2016)..

(34) Seiring dengan perubahan kebijakan pemerintah soal KUR di 2020, bank rakyat Indonesia sebagai bank penyalur mengikuti, terutama dengan bunga KUR yang baru di 2020 yaitu 6% setahun. Kebijakan pemerintah soal bunga KUR 6% yang baru tersebut tercermin di tabel angsuran KUR BRI 2020, khususnya untuk pinjaman KUR Mikro. Beberapa hal yang bisa dicermati dengan tabel angsuran KUR yang baru ini adalah: a. Bunga 6% efektif setahun atau setara dengan 0,2% flat per bulan. b. Cicilan per bulan paling kecil mencapai Rp 86 ribu untuk plafon Rp 1 juta dan tenor 12 bulan. c. Plafon pinjaman mulai dari Rp 1 juta sd Rp 50 juta yang bisa dicicil paling cepat 12 bulan dan paling lama 36 bulan. d. Untuk tabel pinjaman BRI 200 juta, nasabah harus mengambil jenis KUR yang lain. 2.4.2 Jenis- Jenis Kredit Usaha Rakyat Kredit usaha rakyat pada Bank rakyat indoesia terbagi menjadi tiga jenis yaitu, Kredit usaha rakyat Mikro, Kredit usaha rakyat ritel, dan kredit usaha rakyat TKI. 1. kredit usaha rakyat Mikro Kredit usaha rakyat pada Bank rakyat Indonesia merupakan kredit modal kerja atau investasi dengan plafon pinjaman sampai dengan Rp 25 juta per debitur dengan ketentuan produk fitur berikut: a. Batas maksimal kredit untuk masing-masing debitur adalah Rp 25 juta..

(35) b. Jenis kredit: Kredit Modal Kerja (KMK) dengan jangka waktu tenor maksimal tiga tahun per debitur; Kredit investasi (KI) dengan jangka waktu tenor maksimal lima tahun per debitur. c. Suku bunga yang berlaku untuk kredit KUR Mikro Bank BRI sebesar 6% efektif per tahun atau per bulannya 0,2% flat. d. Tidak ada biaya administrasi dan provisi. Syarat KUR Mikro: i. Individu atau perorangan yang memiliki usaha produktif yang layak. ii. Telah menjalankan usahanya secara aktif minimal selama 6 bulan. iii. Tidak sedang dalam proses penerimaan kredit dari perbankan lain kecuali kredit konsumtif seperti KKB, Kartu kredit, dan KPR. iv. Persyaratan administrasi berupa identitas Kartu Tanda Penduduk (KTP), Surat Ijin Usaha, dan Kartu Keluarga (KK). 2. Kredit Usaha Rakyat Ritel Kredit usaha rakyat Ritel Bank rakyat indonesia adalah kredit investasi atau kredit modal kerja yang diberikan kepada debitur yang memiliki usaha layak dan produktif dengan minimal plafon yaitu mulai dari Rp. 25 juta sampai maksimal RP. 500 juta per debitur, dengan ketentuan produk fitur berikut: a. Plafon KUR Ritel Bank BRI yaitu minimal Rp 25 juta dan maksimal Rp. 500 juta. b. Jenis kredit: Kredit Modal Kerja (KMK) dengan jangka waktu maksimal pinjaman empat tahun, Kredit Investasi (KI) dengan jangka waktu maksimal pinjaman lima tahun..

(36) c. Suku bunga efektif yang berlaku yaitu 6% per tahun. d. Tidak terdapat biaya administrasi dan provisi serta agunan sesuai ketentuan pihak bank rakyat Indonesia. Syarat KUR Ritel : i.. Telah memiliki dan menjalankan usaha yang layak dan. produktif. ii. Tidak sedang dalam proses penerimaan kredit dari perbankan lain kecuali kredit konsumtif seperti KKB, Kartu kredit, dan KPR. iii.. Telah menjalankan usahanya secara aktif minimal selama 6. bulan. iv. Memiliki Surat Izin Usaha Mikro dan Kecil (IUMK), apabila tidak ada surat izin usaha lainnya yang sejenis dan dapat dipersamakan. 3. Kredit Usaha Rakyat TKI Kredit usaha rakyat TKI adalah kredit yang diberikan untuk membiayai calon Tenaga Kerja Indonesia yang akan berangkat ke luar negeri untuk bekerja. Maksimal plafon pinjaman untuk KUR TKI Bank BRI yaitu 25 juta, dengan ketentuan produk fitur berikut: a. Besaran jumlah kredit maksimal sebesar Rp 25 juta atau sesuai dengan cost structure yang telah ditetapkan pemerintah. b. Suku bunga efektif yang berlaku yaitu sebesar 6%. c. Tidak terdapat biaya administrasi dan provisi..

(37) d. Jangka waktu maksimal pelunasan pinjaman yaitu tiga tahun atau sesuai dengan kontrak perjanjian kerja. e. Untuk tujuan negara penempatan Hongkong, Singapura, Jepang, Taiwan, Korea Selatan, dan Malaysia. Syarat KUR TKI: Individu atau perorangan calon Tenaga Kerja Indonesia yang akan berangkat bekerja ke negara penempatan, Persyaratan administrasi: i. Identitas Kartu Tanda Penduduk (KTP) dan Kartu Keluarga (KK). ii. Perjanjian penempatan kerja di negara yang telah ditetapkan. iii.Bukti perjanjian kerja dengan calon pengguna jasa TKI. iv. Paspor dan Visa. v. Persyaratan lain sesuai ketentuan yang dapat menyusul tergantung situasi. 2.5 Pengertian Kupedes Kredit umum pedesaan disingkat Kupedes adalah suatu fasilitas kredit yang disediakan oleh bank rakyat Indonesia unit desa untuk mengembangkan dan meningkatkan usaha kecil yang layak di pedesaan, baik yang telah di Bantu dengan fasilitas kredit bimas mini midi atau lainnya maupun yang belum pernah memperoleh fasilitas kredit. Kupedes diutamakan untuk membiayai usaha kecil di pedesaan. Kupedes hanya di sediakan oleh bank rakyat Indonesia unit desa dan bukan bank lain termasuk KANCA BRI. Sasarannya adalah orang-orang yang mempunyai usaha selain dari pegawai berpenghasilan tetap seperti dimaksudkan dalam SE KANPUS NOSE : S.255-KTN1185. Kredit Umum Pedesaan atau Kupedes BRI adalah kredit.

(38) dengan jaminan yang ditawarkan bunga bersaing yang dapat diajukan pelaku usaha. Produk pinjaman yang satu ini bisa diperoleh di seluruh BRI Unit dan Teras BRI. Keuntungan yang dapat diperoleh nasabah yang mengajukan Kupedes antara lain:. 1. Dana Kupedes dapat digunakan buat pemenuhan beragam kebutuhan, seperti biaya pendidikan, perbaikan rumah, hingga pembelian kendaraan. 2. Berperan sebagai modal usaha di banyak sektor usaha, seperti sektor pertanian, perdagangan, perindustrian, hingga jasa lainnya. 3. Bunga yang dibayarkan terbilang kompetitif alias bersaing dengan bunga pinjaman lainnya 4. Agunan atau jaminan yang diserahkan tidak harus bersertifikat. 5. Pilihan lamanya pembayaran cicilan atau tenor yang bervariasi, dari 12 bulan hingga 60 bulan. 6. Biaya administrasi mulai dari Rp 10 ribu dan gratis biaya provisi. 7. Ada bonus yang diberikan Bank BRI bagi debitur yang bayar cicilan tepat waktu. 8. Pemberian asuransi cuma-cuma dari Bank BRI, seperti kredit asuransi jiwa, asuransi kesehatan, hingga asuransi kecelakaan. 9. Disediakan layanan konsultasi bisnis gratis dari Bank BRI. 10.. Cicilan dapat disetorkan di semua BRI Unit ataupun lewat. EDC Collection. Sejak diperkenalkan pada awal 1984, progam yang didukung oleh mobilisasi dana setempat, telah mengubah wajah unit kredit umum pedesaan Kupedes unit BRI.

(39) yang berskala kecil menjadi lembaga perantara keuangan yang rata-rata tnandiri, swadana dan dapat membiayai sendiri ongkos-ongkos yang dikeluarkanya. Titik impas unit-unit kecil tersebut secara keseluruhan telah dicapai pada tahun 1986. Target usaha yang wajar tersebut dicapai oleh unit-unit BRI, tanpa meninggalkan unit-unit tersebut dalam peran sertanya yang turut memajukan pelayanan bank ke wilayah pedesaan. Unit-unit Bank BRI yang berjurnlah 3.571 semula menjadi alat kebijakan alokasi kredit untuk menyalurkan paket-paket kredit bimas yang sejak april 1985 telah dihentikan. Kini sebagian besar telah diubah menjadi lembaga perantara keuangan yang tidak saja menawarkan pelayanan aneka simpanan, tetapi sekaligus menawarkan pelayanan pinjaman kepada masyarakat setempat. Jenis pinjaman yang satu ini bersifat umum yang ditujukan untuk individu maupun pelaku usaha. Selain itu, jenis pinjaman ini berlaku untuk segala sektor, seperti pertanian, perdagangan, industri, jasa, dan lainnya. Kupedes bisa memberikan pinjaman maksimal hingga Rp200 juta dengan bunga mulai dari 0,9% hingga 1,2% per bulan. Berikut beberapa keuntungan yang akan didapatkan dari pinjaman BRI KUPEDES: a. Debitur bisa memilih angsuran yang disesuaikan dengan kebutuhan. b. Bunga mulai dari 0,9% hingga 1,2% perbulan c. Biaya administrasi mulai dari Rp 10 ribu dan bebas biaya provisi. d. Debitur yang membayar angsuran tepat waktu akan mendapatkan bonus. f. Agunan tidak harus yang bersertifikat. g. Mendapatkan asuransi jiwa, kesehatan, kecelakaan dan meninggal dunia..

(40) h. Melampirkan legalitas usaha, minimal surat keterangan dari Kepala Desa atau Lurah. i. Melampirkan identitas diri, KTP atau SIM. 2.5.1 Sasaran Kupedes Ada dua golongan masyarakat pedesaan yang menjadi sasaran Kupedes yaitu : 1. Pengusaha Yaitu semua pengusaha yang bergerak dalam berbagai sektor ekonomi yang ada dalam wilayah kerja Bank BRI Unit seperti pada sektor : pertanian, perdagangan, jasa-jasa, dan lain-lain. Fasilitas Kupedes hanya diberikan kepada para pengusaha yang usahanya benar-benar layak untuk dibiayai dengan Kupedes. 2. Golongan Berpenghasilan Tetap Adapun yang dimaksud dengan masyarakat Golongan berpenghasilan tetap (GBT) menurut surat edaran kantor pusat Bank BRI nomor surat edaran :S.122-DIR/BUD/8/89 adalah semua Pegawai Negeri yang dimaksudkan dalam peraturan pernerintah (PP) No. 6 tahun 1974 Bab I pasal I. 3. Pensiunan dari pegawai golongan berpenghasilan tetap yang tidak mempunyai usaha. 4. Pegawai tetap dari perusahaan swasta (Situmorang, 2011).. 2.5.2 Jenis-Jenis Kupedes.

(41) Berdasarkan tujuan penggunaannya, Kupedes dapat dibagi dalam dua jenis, yaitu : 1. Kupedes Modal Kerja (Eksploitasi) Fasilitas Kupedes ini diberikan kepada nasabah sebagai tambahan modal kerja usaha (untuk pengusaha) atau untuk keperluan konsumsi (bagi pegawai) dengan sektor ekonomi sebagai berikut : a. Sektor pertanian, misalnya untuk membiayai semua kegiatan yang sangat tergantung dan menunjang pada hasil usaha bercocok tanam seperti pengecer pupuk/obat-obatan, pengusaha kecil yang mengumpulkan segala hasil pertanian / perikanan / peternakan / perkebunan dan memasarkan kembali ataupun proses lebih lanjut. b. Sektor perindustrian, misalnya untuk pembiayaan pengelolaan bahan mentah menjadi barang setengah jadi atau barang jadi, pengelolaan bahan setengah jadi menjadi barang jadi termasuk biaya tenaga kerja. c. Sektor perdagangan, misalnya untuk pembiayaan pembelian, penjualan dan pemasaran barang dagangan termasuk biaya tenaga kerja. d. Sektor jasa dan lain-lain, misalnya untuk pembiayaan operasi bengkel, salon, penjahit, trasport, dan termasuk biaya tenaga kerjanya. e. Sektor Golongan Berpenghasilan Tetap, misalnya untuk pesta perkawinan atau biaya anak sekolah. 2. Kupedes Investasi Fasilitas Kupedes ini diberikan kepada nasabah untuk pembiayaan pembangunan prasarana dan sarana / peralatan produksi (bagi pengusaha).

(42) dan pembelian / pembangunan rumah atau peralatan kerja (bagi pegawai) dengan sektor-sektor ekonomi sebagai berikut : a. Sektor pertanian, misalnya dipergunakan untuk mernbiayai semua keperluan bercocok tanam (budi daya tanam) dari sebelum tanam (kondisi pre harvest) seperti pengolahan tanah, pembibitan, pemupukan, pembelian alat-alat pertanian dan lain sebagainya sampai dengan kondisi setelah panen (post harvest seperti pengadaan peralatan sortasi, pengelolaan, pemasaran hasil-hasil pertanian dan lain sebagainya). b. Sektor perindustrian, misalnya untuk pembiayaan pengadaan alat-alat produksi (mesin-mesin, wadah tungku, dll) pembangunan atau perbaikan bangunan pabrik, tempat usaha, asal tidak untuk tujuan mengolah hasil langsung pertanian. c. Sektor perdagangan, misalnya pembiayaan pembelian alat-alat berjualan, perbaikan / perluasan tempat berjualan atau pembangunan tempat berjualan / pembangunan / perluasan / perbaikan gudang yang tidak bertujuan untuk memperdagangkan / menernpatkan hasil-hasil langsung pertanian sebagai barang / benda yang dominan. d. Sektor jasa dan lain-lain, misalnya untuk pembiayaan pembelian alat-alat perbengkelan mesin jahit, salon, pembelian kendaraan, pembangunan atau perbaikan bangunan bengkel / salon. e. Sektor Golongan Berpenghasilan Tetap, misalnya untuk pembelian kendaraan ke kantor, pembangunan/perbaikan rumah tinggal atau pembelian perabot rumah..

(43) f. Pengusaha Angkutan, misalnya untuk pembelian kendaraan, penggantian / pembaharuan both kendaraan, penggantian mesin dibiayai dengan Kupedes investasi sektor jasa dan untuk pembiayaan pemebelian bensin, solar, gaji sopir dan kernet dapat dibiayai dengan Kupedes modal kerja. g. Pengusaha Foto copy, untuk pembelian mesin foto copy dapat diberi Kupedes investasi sektor jasa dan untuk pembelian kertas dan tinta serta ongkos service dan tenaga kerja dapat dibiayai dengan Kupedes Modal Kerja Sektor Jasa. h. Pengusaha pertokoan yang selain menjual kebutuhan sehari-hari juga menjual saprodi pertanian, alat-alat pertanian, dan hasil pertanian, maka untuk menentukan sektor Kupedes mana yang dapat diberikan dilihat dulu besarnya komposisi barang-barang yang dijual atau dari komposisi omzet penjualan. Kalau lebih tinggi omzet / komposisi penjualan saprodi / hasil / alat pertanian, maka dibiayai dengan Kupedes sektor pertanian, demikian juga untuk sektor lain akan dibiayai dengan Kupedes sektor lain pula. Cara ini juga dapat diterapkan pada jenis usaha lain (Situmorang, 2011). 2.5.3 Syarat-Syarat Untuk Calon Nasabah Kupedes Dilihat dari dua golongan sasaran kupedes yaitu Golongan Pengusaha dan Golongan Berpenghasilan Tetap (GBT), maka untuk kedua golongan tersebut dikenakan persyaratan yang sedikit berbeda. Perbedaan tersebut akan terlihat dalam uraian berikut: 1. Persyaratan untuk calon Nasabah Pengusaha..

(44) Untuk pengusaha calon nasabah baru, persyaratan yang harus dipenuhi antara lain: a. Penduduk yang berdomisili dalam wilayah kerja Bank BRI Unit setempat yang di buktikan dengan KTP atau surat keterangan lain yang dibuat oleh Kepala Desa setempat. b. Mempunyai usaha yang layak untuk dibiayai dengan Kupedes (memiliki prospek yang baik dan tidak bertentangan dengan moral, agama, adat istiadat setempat, dan tidak merusak lingkungan hidup). c. Mempunyai izin usaha dengan ketentuan : i. Bagi calon nasabah yang sudah mempunyai surat izin dari instansi yang berwewenang, cukup melampirkan Copy dari surat izin usaha tersebut. ii. Bagi calon nasabah yang belum mempunyai surat izin usaha maka untuk itu, Usaha dagang yang tidak memerlukan bangunan tetap, cukup dengan Surat Keterangan Usaha dari Kepala Desa setempat. iii. Usaha dagang yang memerlukan bangunan tetap, perlu dengan Surat Keterangan Kepala Desa yang dikuatkan Camat. iv. Usaha industri kecil harus dengan surat keterangan kepala desa yang dikuatkan camat setempat dan apabila dipandang perlu ditambah dengan surat rekomendasi dari dinas perindustrian setempat.. v. Untuk usaha pertanian (termasuk perkebunan kecil, peternakan dan perikanan) cukup dengan surat keterangan kepala desa yang dikuatkan camat..

(45) vi. Usaha jasa dan lain-lain yang memiliki bangunan tetap harus dengan surat keterangan kepala desa yang dikuatkan camat. 2. Persyaratan untuk calon nasabah Golongan Berpenghasilan Tetap (GBT). Untuk Golongan Berpenghasilan tetap (GBT) calon nasabah baru, persyaratan yang harus dipenuhi : a. Domisili kantor calon nasabah bekerja / tempat pemotongan gaji atau pensiun. b. berada dalam wilayah kerja Bank BRI unit setempat. c. Tidak sedang menikmati kredit lainnya di kantor cabang atau di bank BRI unit lainnya. d. Mempunyai karakter yang baik dan dibuktikan dengan surat keterangan Kepala Desa. e. Photo copy surat keputusan pengangkatan menjadi pegawai tetap/pensiun telah dilegarisir / diketahui oleh Kepala Kantor / Pimpinan Perusahaan / Unit Kerja Instansi yang bersangkutan. f. Rekomendasi dari Kepala Kantor / Unit Kerja Instansi / Pimpinan Perusahaan / Kantor Pembayaran Pensiun yang bersangkutan. g. Daftar perincian gaji / Pensiun karyawan yang bersangkutan dan telah disahkan oleh Kepala Kantor / Unit Kerja / Pimpinan perusahaan/Kantor Pensiun Instansi yang bersangkutan. h. Dapat menyediakan jaminan kebendaan baik berupa benda tetap maupun benda bergerak. i. Menyediakan Surat Kuasa Pemotongan Gaji yang sudah ditandatangani..

(46) j. Bersedia untuk membuka rekening simpanan. k. Keterangan-keterangan lain yang diperlukan misalnya; kewajiban angsuran Kredit Pemilikan Rumah (KPR) BTN bila ada dan bukti bahwa yang bersangkutan tidak menunggak angsuran KPR BTN tersebut. Selain itu pegawai yang berpenghasilan tetap dan pernah meminjam (nasabah lama Bank BRI / Bank BRI Unit), juga harus dapat menyertakan bukti tanda pelunasan kredit yang lalu (Situmorang, 2011).. 2.6 Pengertian Kredit Kata kredit berasal dari bahasa Romawi “credere” yang berarti percaya atau “credo” atau “creditum” yang berati saya percaya. Maksudnya si pemberi kredit percaya kepada si penerima kredit, bahwa kredit yang disalurkannya pasti akan dikembalikan sesuai perjanjian. Sedangkan bagi si penerima kredit berarti menerima kepercayaan, sehingga mempunyai kewajiban untuk membayar kembali pinjaman tersebut sesuai dengan jangka waktunya (Akbar, 2017). Untuk meyakinkan bank bahwa nasabah benar-benar dapat dipercaya, maka sebelum kredit diberikan terlebih dulu bank mengadakan analisis kredit. Analisis kredit meliputi latar belakang nasabah atau perusahaan, prospek usahanya, jaminan yang diberikan serta faktor-faktor lainnya. Tujuan analisis ini adalah agar bank yakin bahwa kredit yang diberikan benar-benar aman. Black’s Law Dictionary memberi pengertian bahwa kredit adalah “The ability of a businessman to borrow money, or to obtain goods on time, in consequence of the favorable opinion held by the particular lender, as to his solvency and reliability.” Artinya “Kemampuan seorang pelaku.

(47) usaha untuk meminjamkan uang, atau memperoleh barang-barang secara tepat waktu, sebagai akibat dari argumentasi yang tepat dari pemberi pinjaman, seperti halnya keandalan dan kemampuan membayarnya” (Akbar, 2017). Sedangkan pengertian kredit menurut Undang-Undang Perbankan Nomor 10 Tahun 1998 kredit adalah penyediaan uang atau tagihan yang dapat disamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Dalam kata kredit terkandung unsur-unsur yang direkatkan menjadi satu. Sehingga jika kita bicara kredit maka termasuk membicarakan unsur-unsur yang terkandung di dalamnya yaitu : 1. Kepercayaan, kepercayaan merupakan suatu keyakinan bagi pemberi kredit bahwa kredit yang diberikan benar-benar diterima kembali di masa yang akan datang sesuai jangka waktu kredit. Kepercayaan diberikan oleh bank sebagai dasar utama yang melandasi mengapa suatu kredit berani dikucurkan. 2. Kesepakatan, kesepakatan ini dituangkan dalam suatu perjanjian di mana masing-masing pihak (si pemberi kredit dengan si penerima kredit) menandatangani hak dan kewajibannya masing-masing. Kesepakatan ini kemudian dituangkan dalam suatu akad kredit dan ditandatangani kedua belah pihak sebelum kredit dikucurkan. 3. Jangka waktu, jangka waktu mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu tersebut bisa berbentuk jangka pendek (di bawah 1 tahun), jangka menengah (1 sampai 3 tahun) atau jangka panjang (diatas 3 tahun). Jangka waktu merupakan batas waktu pengembalian angsuran kredit.

(48) yang sudah disepakati kedua belah pihak. Untuk kondisi tertentu jangka waktu ini dapat diperpanjang sesuai kebutuhan. 4. Risiko, akibat adanya tenggang waktu, maka pengembalian kredit akan memungkinkan suatu resiko tidak tertagihnya atau macet pemberian suatu kredit. Semakin panjang suatu jangka waktu kredit, maka semakin besar resikonya. Resiko ini menjadi tanggungan bank, baik resiko yang disengaja oleh nasabah maupun resiko yang tidak disengaja, misalnya karena bencana alam atau bangkrutnya usaha nasabah tanpa ada unsur kesengajaan lainnya, sehingga nasabah tidak mampu lagi melunasi kredit yang diperolehnya. 5. Balas Jasa, balas jasa bagi bank merupakan keuntungan atau pendapatan atas pemberian kredit. Dalam bank konvensional balas jasa dikenal dengan nama bunga. 2.6.1 Tujuan dan Fungsi Kredit 1. Mencari Keuntungan Tujuan utama pemberian kredit adalah untuk memperoleh keuntungan, hasil keuntungan ini diperoleh dalam bentuk bunga yang diterima bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah. 2. Membantu Usaha Nasabah Tujuan lainnya adalah untuk membantu nasabah yang memerlukan dana untuk investasi maupun dana untuk modal kerja atau konsumsi. Dengan dana tersebut, maka pihak debitur akan dapat mengembangkan dan memperluas usahanya..

(49) 3. Membantu Pemerintah Tujuan kredit lainnya adalah membantu pemerintah dalam berbagai bidang. Semakin banyak kredit, berarti semakin banyak pula kucuran dana untuk peningkatan pembangunan diberbagai sector terutama sector rill. Keuntungan bagi pemerintah dalam pemberian kredit oleh dunia perbankan adalah: a. Penerimaan pajak dari keuntungan yang diperoleh nasabah dari bank. b. Membuka kesempatan kerja, dalam hal ini untuk kredit pembangunan usaha baru atau perluasan usaha baru, sehingga dapat menyedot tenaga kerja yang masih menganggur. c. Meningkatkan jumlah barag dan jasa, bahwa sebagian besar yang disalurkan akan dapat meningkatkan jumlah produksi barang dan jasa yang beredar dimasyarakat, sehingga masyarakat memiliki banyak pilihan. d. Menghemat devisa, terutama untuk produk-produk yang sebelumnya diimpor dan apabila sudah dapat diproduksi didalam negeri dengan fasilitas kredit yang ada, jelas akan dapat menghemat devisa Negara. e. Meningkatkan devisa Negara apabila kredit yang dibiayai adalah keperluan ekspor. 2.6.2. Unsur-Unsur Kredit Dalam hal pelaksanaan kredit bank memiliki kriteria dalam menentukan kredit kepada calon nasabah, hal ini bertujuan agar tidak terjadinya kredit macet atau kredit.

(50) terebut tidak salah sasaran. Adapun kriteria atau persyaratan yang diberikan bank dapat kita lihat dibawah ini : 1. Kepercayaan Bersama Pemberian kredit dalam prosesnya tidak selamanya bisa dikatakan mudah maupun sulit. Bank secara umum tidak sembarangan dalam memberikan kredit kepada nasabah atau peminjam dana, semua tergantung dari kelayakan si nasabah. Bank memiliki parameter tersendiri dalam menentukan apakah nasabah tersebut bankable atau tidak, kebanyakan untuk melihat kriteria tersebut bank akan melihat kondisi riwayat perbankan sebelumnya dari nasabah tersebut. Dari pemeriksaan riwayat tersebut akan terlihat apakah sebelumnya nasabah itu pernah mengalami kredit macet ataukah pernah mengajukan pinjaman dengan status transaksi lancar atau belum pernah melakukan pinjaman kredit sebelumnya. Hasil dari pemeriksaan riwayat tersebut akan menjadi penentu terhadap mudah tidaknya seseorang menjadi penerima kredit dari bank. Mekanisme bank dalam memberikan pinjaman pastilah telah melalui proses berlapis yang pada akhirnya bersedia memberikan pinjaman, secara keseluruhan pemeriksaan tidak hanya sebatas dari riwayat transaksi, perhitungan aset nasabah pun akan dijadikan dasar dalam penilaian bank. Ketika seseorang dinyatakan memiliki kelayakan sebagai penerima dana, maka pemberian kredit bisa berjalan dengan lancar. Namun yang perlu dicatat dari sebuah transaksi permodalan ini ialah adanya rasa kepercayaan bersama dalam mengolah dan mengembalikan kewajiban yang harus ditanggung. Bank secara keyakinan beranggapan bahwa nasabah ini mampu.

(51) mengembalikan dana pinjaman dalam jangka waktu tertentu dengan berbagai kriteria yang melekat di nasabah tersebut. 2. Kesepakatan Perjanjian Kesepakatan perjanjian didalamnya mencakup berbagai hal mengenai seluk beluk peraturan dalam pinjaman kredit dan kewajiban nasabah kepada bank yang sifatnya mengikat dan memiliki kekuatan hukum. Bank sebagai lembaga keuangan yang sah dalam negara harus menjalankan semua aktivitasnya mengikuti peraturan dari bank pusat termasuk dalam pemberian dana, aktivitas ini dimaksudkan agar bank memperoleh payung hukum ketika terdapat masalah kedepannya. Kesepakatan perjanjian pada akhirnya akan saling menguntungkan antara kedua belah pihak karena sifatnya yang memberikan kemudahan dan kepastian dalam menjalankan setiap proses dan langkah didalamnya. Nasabah yang telah dinyatakan memiliki kelayakan dalam menerima pinjaman dana harus mentaati semua kewajiban yang tertanggung pada bank dan bank akan meyakinkan nasabah akan menjalankan peran dan kewajibannya sesuai dengan kesepakatan, baik jika nanti terjadi masalah maupun tidak. Kesepakatan perjanjian memberikan rasa aman bagi kedua belah pihak yaitu antara bank dan penerima kredit, karena masing-masing yang terlibat memiliki komitmen dalam memberikan jaminan masing-masing terhadap semua peran yang bertujuan untuk kelancaran dalam menjalankan mekanisme yang telah terikat bersama..

(52) 3. Jangka Waktu Pengembalian Dalam kesepakatan perjanjian pinjaman kredit akan memuat berbagai ketentuan yang menjadi tanggung jawab pihak penerima pinjaman dana, termasuk didalamnya aturan tentang jangka waktu pengembalian dana yang telah disepakati bersama. Jangka waktu pengembalian tergantung dari jenis pinjaman yang diberikan oleh bank, apakah itu jenis pinjaman kredit yang besifat jangka pendek, menengah, maupun jangka panjang. Semua jenis pinjaman tersebut memiliki aturan tersendiri yang berbeda-beda antara yang satu dengan yang lain dalam kesepakatan perjanjian bersama, syarat untuk pinjaman jangka menengah umumnya jangka waktu pengembalian maksimal 3 tahun sedangkan untuk jangka panjang maksimal 5 tahun. 4. Tingkat Resiko Pada dasarnya bank dalam memberikan pinjaman juga memperhatikan tingkat resiko yang mungkin akan terjadi di tengah jalan. Dari berbagai resiko yang mungkin terjadi, kredit macet merupakan salah satu jenis resiko yang paling dikhawatirkan karena memiliki dampak merugikan untuk jangka panjang. Dari masalah tersebut diperlukan sebuah langkah untuk menciptakan rasa aman dalam pemberian pinjaman dan untuk solusi masalah tersebut umumnya bank menerapkan adanya sistem jaminan, hal ini umumnya terjadi pada dana pinjaman yang tergolong besar. Perhitungan tingkat resiko berbanding lurus dengan besar jaminan yang diberikan kepada bank. Namun tidak semua jaminan yang diberikan oleh peminjam nilainya setara dengan dana yang diberikan oleh bank. Beberapa jenis jaminan yang biasanya digunakan adalah surat kepemilikan properti dan surat kepemilikan kendaraan bermotor..

(53) 5. Balas Jasa Balas jasa yang dimaksud adalah berkaitan dengan keuntungan yang diperoleh bank atas adanya kegiatan pemberian pinjaman dana kepada nasabah. Untuk bank konvensional balas jasa diperoleh dari bunga dana pinjaman sedangkan bank syariah dikenal dengan sistem bagi hasil. Ketika bank konvensional memberikan kredit dengan jumlah tertentu kepada nasabah atau peminjam dana, maka akan ada kewajiban bagi penerima dana untuk mengembalikan jumlah dana tertanggung yang umumnya dana yang harus dikembalikan berupa dana pinjaman pokok dan bunga dari pinjaman tersebut, hal tersebut telah tertuang dalam kesepakatan perjanjian bersama Unsur-unsur kredit ditentukan secara tersirat dalam undang-undang dan secara keseluruhan unsur-unsur tersebut merupakan faktor sah tidaknya kredit yang diberlakukan. Sebuah kredit yang memenuhi unsur-unsur kredit akan memberikan jaminan kekuatan secara hukum dan itikad baik antara kedua belah pihak untuk saling memenuhi segala kewajiban tertanggung dari masing-masing pihak sesuai dengan isi kesepakatan bersama (Akbar, 2017). 2.6.3 Jenis-Jenis Kredit Bank Rakyat Indonesia Bank Rakyat Indonesia merupakan salah satu bank yang ada di Indonesia yang memiliki fokus untuk melayani masyarakat golongan bawah, sejak dari mulai berdirinya sampai saat ini. Jenis kredit atau pinjaman yang dapat dimanfaatkan oleh nasabah untuk modal usaha dari bank BRI, mulai dari pinjaman mikro, pinjaman ritel, pinjaman menengah, pinjaman program, Kredit Usaha Rakyat (KUR) dan kredit usaha pedesaan (KUPEDES). Bank BRI juga mengeluarkan jenis kredit yang tanpa.

(54) memerlukan agunan, jenis kredit ini sebenarnya juga dikeluarkan oleh berbagai pihak bank lain. Kredit Tanpa Agunan BRI adalah sebagai berikut : 1. Briguna Briguna merupakan jenis kredit yang proses peminjamannya dapat dilakukan tanpa harus menyediakan agunan / jaminan, dengan jumlah limit kredit atau plafond pinjaman yang besar. Selain itu, KTA BRI atau briguna ini memberikan waktu cicilan atau jangka waktu kredit yang sangat lama, jangka waktu kredit yang diberlakukan hingga 5 tahun. 2. Kredit Usaha Rakyat (KUR) KUR ini merupakan sebuah program yang diciptakan oleh BRI untuk membantu pembiayaan bagi masyarakat kecil yang ada di Indonesia yang membutuhkan biaya untuk usahanya, tentunya dengan berbagai ketentuan serta kebijakan yang telah dibuat oleh pihak bank BRI. Program KUR ini merupakan program yang bersumber pada program UMKM yang dikeluarkan oleh pihak BRI, siapapun dapat mengajukan pinjaman KUR ini baik itu individu, kelompok, koperasi dengan syarat tengah melakukan usaha yang produktif dan memenuhi persyaratan yang diajukan oleh bank BRI. 3. Kredit Pembelian Rumah ( KPR) KPR BRI merupakan program kredit untuk masyarakat yang ingin membeli rumah tetapi terhadang oleh dana, maka dari itu Bank BRI dengan program ini dapat memberikan solusinya kepada masyarakat dengan syarat dan ketentuan yang berlaku, untuk program kredit yang satu ini cukup.

(55) ringan. Dengan adanya program KPR BRI ini, tentu hal ini dapat menjawab keinginan setiap orang yang ingin memiliki rumah pribadi yang layak dan aman untuk ditempati. Jenis kredit yang dikeluarkan oleh bank BRI, selain dari jenis kredit yang disebutkan di atas tentunya masih banyak lagi jenis kredit lain yang dikeluarkan oleh pihak bank rakyat Indonesia (Akbar, 2017)..

(56) BAB III PEMBAHASAN 3.1. Gambaran Umum Perusahaan. 3.1.1 Sejarah Singkat PT. Bank Rakyat Indonesia (Persero) Tbk. Bank Rakyat Indonesia (BRI) adalah salah satu bank milik pemerintah yang terbesar di Indonesia. Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di Purwokerto, Jawa Tengah oleh Raden Bei Aria Wirjaatmadja dengan nama De Poerwokertosche Hulp en Spaarbank der Inlandsche Hoofden atau “Bank Bantuan dan Simpanan Milik Kaum Priyayi Purwokerto”, suatu lembaga keuangan yang melayani orang-orang berkebangsaan Indonesia (pribumi). Lembaga tersebut berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari kelahiran Bank Rakyat Indonesia. Pada periode setelah kemerdekaan Republik Indonesia, berdasarkan Peraturan Pemerintah No. 1 tahun 1946 Pasal 1 disebutkan bahwa Bank Rakyat Indonesia adalah sebagai Bank Pemerintah pertama di Republik Indonesia. Dalam masa perang mempertahankan kemerdekaan pada tahun 1948, kegiatan Bank Rakyat Indonesia sempat terhenti untuk sementara waktu dan baru mulai aktif kembali setelah perjanjian Renville pada tahun 1949 dengan berubah nama menjadi Bank Rakyat Indonesia Serikat. Pada waktu itu melalui PERPU No. 41 tahun 1960 dibentuklah Bank Koperasi Tani dan Nelayan (BKTN) yang merupakan peleburan dari BRI, Bank Tani Nelayan dan Nederlandsche Maatschappij (NHM). Kemudian berdasarkan Penetapan Presiden (Penpres) No. 9 tahun 1965, BKTN diintegrasikan ke dalam Bank Indonesia dengan nama Bank Indonesia Urusan Koperasi Tani dan Nelayan..

(57) Sejak 1 Agustus 1992 berdasarkan Undang-Undang Perbankan No. 7 tahun 1992 dan Peraturan Pemerintah Republik Indonesia No. 21 tahun 1992 status Bank Rakyat Indonesia berubah menjadi perseroan terbatas. Sampai sekarang PT. Bank Rakyat Indonesia (Persero) Yang didirikan sejak tahun 1895 tetap konsisten memfokuskan pada layanan kepada masyarakat kecil, diantaranya dengan memberikan fasilitas kredit kepada golongan pengusaha kecil seiring dengan perkembangan dunia perbankan yang semakin pesat maka sampai saat ini Bank Rakyat Indonesia mempunyai unit kerja yang berjumlah 4.447 buah. Yang terdiri dari 1 kantor pusat Bank Rakyat Indonesia, 12 kantor wilayah inspeksi/SPI. 170 kantor Cabang (dalam negeri), 145 Kantor Cabang Pembantu, 1 Kantor Perwakilan khusus, 1 New York Agency, 1 Caymand Island Agency, 1 kantor Perwakilan di Hongkong, 40 Kantor Kas Bayar, 6 Kantor Mobil Bank, 193 P.POINT, 3.705 Bank Rakyat Indonesia unit dan 357 Pos Pelayanan desa. 3.1.2 Visi dan Misi Bank Rakyat Indonesia Bank Rakyat Indonesia sebagai bank milik pemerintah memiliki visi dan misi sebagai berikut : 1. Visi Menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan nasabah. 2. Misi a. Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan kepada usaha mikro, kecil dan menengah untuk menunjang peningkatan ekonomi masyarakat..

(58) b. Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang tersebar luas dan didukung oleh sumber daya manusia yang profesional dan teknologi informasi yang handal dengan melaksanakan manajemen risiko serta praktek Good Corporate Governance (GCG) yang sangat baik. c. Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak yang berkepentingan (stakeholders) (Akbar, 2017). 3.1.3 Motto Pelayanan Bank Rakyat Indonesia mempunyai slogan yaitu ”Melayani Setulus Hati”dan dengan visi menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan nasabah. dengan. melakukan. kegiatan. perbankan,. setiap. saat. mengutamakan pelayanan prima kepada masyarakat Indonesia hingga ke pelosokpelosok nusantara (Akbar, 2017). 3.1.4 Sarana dan Prasarana Adapun sarana yang dimiliki PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Simpang IV Sipin untuk lebih meningkatkan pelayanan kepada nasabah dan memudahkan pegawai dalam menjalankan tugasnya antara lain : 1. Gedung 2. Lahan parker 3. Mushola 4. Ruangan bagian kredit 5. Ruang tunggu nasabah.

(59) Sedangkan prasarana yang dimiliki PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Simpang IV Sipin untuk menunjang kelancaran kegiatan oprasional kantor diantaranya : 1. Komputer 2. Printer 3. Scanner 4. Mesin Foto Copy 5. Mesin Penghitung Uang 6. Telepon dan Fax 7. Kalkulator 3.1.5 Tujuan Bank Rakyat Indonesia Tujuan bank rakyat Indonesia adalah mengembangkan daya dan upaya untuk mencapai hasil yang optimal, bermanfaat dan terpercaya sebagai mitra kerja yang bertanggung jawab saling menguntungkan, dengan berpegang pada visi dan misi bank rakyat Indonesia. 3.1.6 Nilai-Nilai Utama Perusahaan 1. Integritas Bertaqwa, penuh dedikasi, jujur, selalu mejaga kehormatan dan nama baik, serta taat pada kode etik Perbankan dan peraturan yang berlaku. 2. Profesionalisme. Bertanggung. jawab,. efektif,. efisien,. disiplin,. dan. berorientasi ke masa depan dalam mengantisipasi perkembangan, tantangan dan kesempatan..

(60) 3. Keteladanan konsisten bertindak adil, bersikap tegas dan berjiwa besar serta tidak memberikan toleransi terhadap tindakan yang tidak memberikan keteladanan. 4. Kepuasan nasabah memenuhi kebutuhan dan memuaskan nasabah dengan memberikan. pelayanan. yang. terbaik,. dengan. tetap. memperhaikan. kepentingan Perusahaan, dengan dukungan SDM yang terampil, ramah, senang melayani dan didukung teknologi unggul. 5. Penghargaan. Kepada. SDM. Merekrut,. mengembangkan,. dan. mempertahankan SDM yang berkualitas serta memperlakukan pegawai berdasarkan kepercayaan, keterbukaan, keadilan dan saling menghargai sebagai bagian dari Perusahaan dengan mengembangkan sikap kerjasama dan kemitraan. Memberikan penghargaan berdasarkan hasil kerja individu dan kerjasama tim yang menciptakan sinergi untuk kepentingan Perusahaan (Akbar, 2017). 3.1.7 Logo Perusahaan Logo PT. Bank Rakyat Indonesia (Persero) Tbk. Dibuat bertujuan untuk mencitrakan suatu perusahaan atau instansi yang mana logonya sebaga berikut:.

(61) Gambar 3.1: Logo PT. Bank Rakyat Indonesia. Arti dan Makna Logo Bank Rakyat Indonesia: 1. Logo BRI didominasi warna biru dengan latar belakang putih. Huruf B, R, dan I dikreasikan dari lekukan-lekukan dan garis lurus, dinaungi oleh persegi empat dengan lengkung di sudut-sudutnya. 2. Cukup dilihat sekilas, kita sudah bisa melihat tulisan BRI pada logo tersebut. BRI yang mudah dibaca menandakan BRI merupakan sebuah perusahaan yang terbuka untuk siapa saja. 3. Dari segi warna, biru laut menandakan kepercayaan dan ketenangan. Sehingga warna biru pada logo BRI menandakan kestabilan, bisa dipercaya dan diharapkan dapat memberikan ketenangan pada nasabahnya..

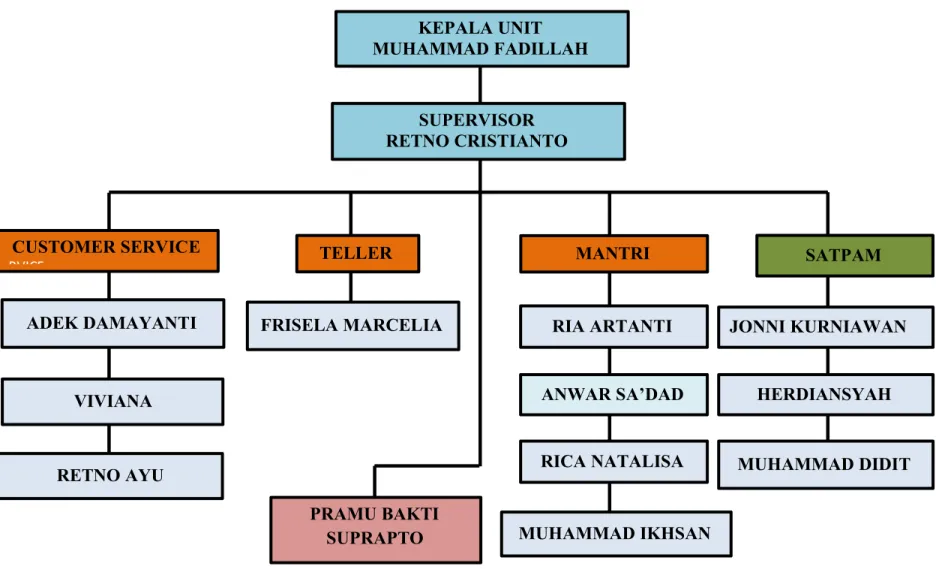

(62) 4. Sementara warna putih dalam logo perusahaan dapat memberikan kesan santun dan integritas tinggi. 5. Persegi empat tertutup yang menaungi tulisan BRI, menandakan bahwa BRI merupakan perusahaan yang aman dan terlindungi. Sehingga nasabah tidak perlu khawatir saat memberikan kepercayaan kepada BRI. 6. Sementara kombinasi garis lurus dan lekuk yang digunakan dalam membuat logo, menandakan bahwa BRI sebagai sebuah bank yang telah melalui berbagai kejadian sejarah, senantiasa fleksibel (lengkung) dan mampu menyesuaikan diri. Namun demikian, tetap berpegang teguh pada hal-hal yang prinsipil (garis lurus). 3.1.8 Struktur Organisasi Struktur organisasi adalah suatu susunan dan hubungan antara tiap bagian serta posisi yang ada pada suatu organisasi atau perusahaan dalam menjalankan kegiatan operasional untuk mencapai tujuan. Struktur organisasi menggambarkan dengan jelas pemisahan 10 kegiatan pekerjaan antara yang satu dengan yang lain dan bagaimana hubungan aktivitas dan fungsi dibatasi. Dalam struktur organisasi yang baik harus menjelaskan hubungan wewenang siapa melapor kepada siapa (Akbar, 2017). Struktur organisasi merupakan salah satu perangkat yang sangat penting dalam pelaksanaan kegiatan perusahaaan agar berjalan secara efektif dan efisien. Dengan adanya struktur organisasi didalam perusahaan, maka akan menciptakan adanya kerja.

(63) sama yang baik antara manajemen puncak, manajemen tengah dan manajemen tingkatan (Akbar, 2017). Adapun struktur organisasi untuk bidang pelayanan pada PT. Bank Rakyat Indonesia Unit Simpang IV Sipin (Persero) Tbk. dapat dilihat pada halaman berikut :.

Gambar

Garis besar

Dokumen terkait

Tujuan penelitian ini untuk mengetahui pengaruh Customer Oriented terhadap keputusan nasabah untuk menabung pada PT Bank Rakyat Indonesia (Persero) Tbk Unit Simpang Limun Medan

Dari hasil pengamatan yang dilakukan dapat diketahui bahwa Prosedur Pemberian Kredit Briguna Purna di PT Bank Rakyat Indonesia (Persero) Tbk Kantor Cabang

Setelah melakokan pmgaoalisaao, dapat disimpuIkao bahwa PT Bank Rakyat Indonesia (persero), Tbk Cabang Medan Putri Hijao telab melaksanakan prosedur pemberian kredit modal kerja

Judul Tugas akhir (TA) : Analisis Kupedes Bermasalah Pada PT Bank Rakyat Indonesia Tbk Unit Papahan Tahun 2013- 2015.. Menyatakan dengan sebenarnya, bahwa Tugas Akhir Yang

Tugas Akhir ini membahas secara rinci mengenai bagaimana Bank BRI Unit NGRINGO dalam memberikan kredit Kupedes dengan prosedur yang ditentukan untuk meminimalisir potensi

Bank Rakyat Indonesia (persero) Tbk. dinyatakan bahwa pengendalian internal terhadap sistem pemberian kredit mikro pada Bank Rakyat Indonesia telah dilakukan dengan baik.

pinjaman yang ada pada Bank Rakyat Indonesia Unit Setia Budi adalah KUPEDES (Kredit. Umum Pedesaan), yang ditujukan untuk individual (badan usaha maupun

Tugas akhir ini disusun untuk memenuhi syarat-syarat Mencapai Gelar Ahli Madya pada Program Studi Diploma 3 Keuangan dan Perbankan Fakultas Ekonomi dan