Fountain of Informatics Journal Volume 5, No. 2, November 2020 ISSN: 2541-4313 (Print) / 2548-5113 (Online)

Analisis Prediksi Harga Saham PT. Telekomunikasi Indonesia Menggunakan

Metode Support Vector Machine

Widya Rizka Ulul Fadilah

1)*, Dewi Agfiannisa

2), Yufis Azhar

3)Universitas Muhammadiyah Malang 1),2),3)

[email protected] 1) *, [email protected] 2), [email protected] 3)

Abstrak

Saham merupakan salah satu bentuk investasi yang mana merupakan surat berharga yang menjadi bukti kepemilikan seseorang atas suatu perusahaan. Pergerakan saham dari waktu ke waktu relatif tidak menentu dan tidak pasti, namun masih dapat diprediksi. Prediksi harga saham ini akan sangat berguna bagi investor untuk mengetahui bagaimana alur investasi bekerja pada setiap harga pada masing-masing harga saham yang berubah dari waktu ke waktu. Model prediksi pergerakan harga saham yang akurat dapat membantu para investor dalam pertimbangan pengambilan keputusan transaksi saham karena pergerakan harga saham yang cenderung non linier ini akan menyulitkan investor dalam melakukan prediksi. Dalam penelitian ini dilakukan prediksi harga saham PT. Telekomunikasi Indonesia menggunakan metode algoritma Support Vector Machine yang ditingkatkan kinerjanya menggunakan kernel RBF. Dari hasil pengujian dengan metode Support Vector Machine dihasilkan tingkat akurasi sebesar 0.9641 dan RMSE sebesar 0.0932. Pengujian juga dilakukan menggunakan algoritma k-Nearest Neighbors dengan tingkat akurasi sebesar 0.945 dan RMSE sebesar 0.1162. Dengan itu diketahui bahwa algoritma SVM memiliki tingkat akurasi yang lebih tinggi dan tingkat error yang lebih rendah dibangdingkan metode KNN.

Kata kunci: prediksi, harga saham, support vector machine.

Abstract

[Stock Price Prediction Analysis of PT. Indonesian Telecommunications Using Methods Support Vector Machine] Stock is a form of investment which is a form of securities which is a proof of someone's ownership of a company. The movement of shares from time to time is relatively uncertain, but still predictable. This stock price prediction will be very useful for investors to find out how the flow of investment works at each price on each stock price that changes from time to time. An accurate prediction model of stock price movements can help investors in considering the decision of stock transaction because the stock price movements that tend to be non-linear will make it difficult for investors to make predictions. In this research a prediction of the stock price of PT. Telekomunikasi Indonesia uses the Support Vector Machine algorithm method which is improved in performance using the RBF kernel. From the results of testing with the Support Vector Machine method the accuracy level is 0.9641 and the RMSE is 0.0932. Tests are also carried out using the k-Nearest Neighbors algorithm with an accuracy level of 0.945 and an RMSE of 0.1162. Therefore, it is known that the SVM algorithm has a higher level of accuracy and a lower error rate than the KNN method.

Keywords: prediction, stock price, support vector machine. 1. PENDAHULUAN

Pasar modal yang ada di Indonesia merupakan pasar yang sedang berkembang yang dalam perkembangannya sangat rentan terhadap kondisi ekonomi global dan pasar modal dunia[1]. Terdapat istilah yang sering dijumpai pada pasar modal yaitu investasi. Investasi adalah suatu bentuk penundaan konsumsi dari masa sekarang untuk masa depan yang akan datang yang mana terdapat risiko ketidakpastian[2]. Ada beberapa jenis investasi, salah satunya adalah saham. Saham merupakan salah satu

jenis investasi yang paling dikenal oleh masyarakat. Saham merupakan surat berharga yang menjadi bukti kepemilikan seseorang atas suatu perusahaan[3].

Saham bergerak tidak secara linier yang mana pergerakan saham dari waktu ke waktu merupakan ringkasan dari dampak simultan dan kompleks atas banyak faktor yang terjadi pada perekonomian disuatu negara. Cara mengetahui kesehatan ekonomi suatu negara dan analisis kondisi pasar dalam suatu negara salah satunya adalah kita dapat melihatnya dengan pergerakan nilai saham. Dengan mengamati dan DOI: http://dx.doi.org/10.21111/fij.v5i2.4449

Fountain of Informatics Journal Volume 5, No. 2, November 2020 ISSN: 2541-4313 (Print) / 2548-5113 (Online) menganalisa besarnya permintaan dan penawaran akan

saham kita dapat menentukan ke mana arah pegerakan harga saham. Apabila penawaran lebih kecil dari permintaan akan mengakibatkan harga saham naik demikian sebaliknya apabila permintaan lebih kecil dari penawaran, maka mengakibatkan harga saham turun.

Laju perubahan harga saham terbilang cukup cepat, yaitu hanya dalam kurun waktu hitungan detik. Hal ini terjadi dikarenakan penilaian sesaat oleh para pembeli maupun penjual yang dipengaruhi oleh beberapa faktor. Ada banyak faktor yang dapat mempengaruhi pergerakan harga saham yaitu mulai dari besar kecilnya tingkat suku bunga deposito, laju inflasi, kondisi keuangan perusahaan, strategi pemasaran, jumlah laba yang diperoleh perusahaan[4]. Naik turunnya harga saham merupakan hal yang lumrah maka dari itu dengan memperhatikan indeks harga saham yang berbeda dari waktu ke waktu, yang dapat digunakan sebagai alat prediksi dan analisis seperti harga saham yang tertinggi dan terendah.

Prediksi harga saham sangat berguna bagi beberapa kalangan, salah satunya untuk para investor dalam mengetahui bagaimana alur investasi bekerja pada masa yang akan datang, harapan setiap investor adalah mendapat suatu keuntungan, bergantung pada setiap harga pada masing-masing harga saham yang berubah dari waktu ke waktu[5]. Karena perubahan harga saham yang relatif cepat dari waktu ke waktu, maka para pemilik saham diharapkan dapat segera memutuskan kapan saham sebaiknya dijual atau tetap dipertahankan. Model prediksi pergerakan harga saham yang akurat dapat membantu para investor dalam pertimbangan pengambilan keputusan transaksi saham karena pergerakan harga saham yang cenderung non linier ini akan menyulitkan investor dalam melakukan prediksi. Maka dari itu, prediksi pergerakan harga saham sampai saat ini masih menjadi topik hangat untuk diperbincangkan dalam dunia jual beli saham. Sebab dari itu, terdapat penelitian tentang prediksi dengan menggunakan beberapa model algoritma.

Ada beberapa penelitian tentang prediksi dengan menggunakan beberapa model algoritma yang mendukung penelitian ini. R. Hadapiningradja Kusumodestoni dan Sarwido (2017) telah meneliti tingkat akurasi prediksi tertinggi harga saham dengan membandingkan dua algoritma yaitu Support Vector Machine (SVM) dan Neural Networks (NN). Hasil penelitian menunjukkan algoritma NN lebih baik dibanding SVM [4].

Penelitian lain yang dilakukan oleh L. Septiningrum, H. Yasin, S. Sugito (2015) bertujuan untuk memprediksi harga saham gabungan menggunakan Support Vector Regression (SVR) dengan algoritma Grid Search. Hasil penelitian ini menunjukkan bahwa SVR dengan fungsi kernel linier memberikan akurasi yang sangat baik dalam prediksi JCI dengan hasil R2 pada data latih 98,4% dengan MAPE 0,873% sedangkan pada data uji R2 90,9% dengan MAPE 0,613% [1].

Nugroho Dwi S. (2015) membuat penelitian prediksi harga emas dengan algoritma Support Vector Machine (SVM) dengan membandingakan variabel A (open, high, low dan close) dengan variabel B (open,

high, low, close dan factory news) yang di tingkatkan kinerjanya dengan memaksimalkan parameter. Hasil pengujian yaitu variabel A menghasilkan nilai RMSE 4,695 dan variabel B nilai RMSE adalah 4,620 [2].

Penelitian lain yang dilakukan oleh Eka Puspita Sari (2016) telah melakukan penelitian prediksi harga saham media sosial menggunakan algoritma Support Vector Machine (SVM) yang dioptimasikan dengan

Particle Swarm Optimization (PSO). Hasil menunjukkan bahwa kernel DOT memberikan hasil akurasi lebih baik yaitu 94,8% untuk training, dan 94,6% untuk testing [6].

Berdasarkan latar belakang yang telah diuraikan sebelumnya maka tujuan penelitian ini adalah menerapkan algoritma SVM dalam memprediksi harga saham PT. Telekomunikasi Indonesia. Prediksi harga saham akan sangat bermanfaat bagi investor untuk dapat melihat bagaimana prospek investasi saham sebuah perusahaan di masa datang. Selain itu, untuk melihat apakah metode SVM lebih baik dari metode yang lain, maka dilakukan perbandingan dengan metode lain untuk mengukur seberapa akurat metode SVM dibanding metode yang lainnya.

Prediksi harga saham menggunakan metode algoritma SVM ini diharapkan mampu memberikan informasi sesuai dengan keadaan yang diharapkan. Selain itu, kami juga menguji dengan metode K-Nearest Neighbor (KNN) guna menunjukkan apakah SVM lebih baik dibandingkan metode KNN.

2. BAHAN DAN METODE

Pada penelitian ini dilakukan beberapa tahapan seperti yang terlihat pada gambar 1 yaitu identifikasi masalah, pengumpulan serta preprocessing dataset, persiapan data awal yang meliputi training dan testing, pengujian dengan algoritma yang sudah ditentukan yaitu SVM, evaluasi, serta hasil.

Fountain of Informatics Journal Volume 5, No. 2, November 2020 ISSN: 2541-4313 (Print) / 2548-5113 (Online)

2.1 Pengumpulan Data

Penelitian ini memakai data harga saham dari PT. Telekomunikasi Indonesia di yahoo.finance.com, data yang digunakan yaitu data harian dari 29 April 2015 hingga 28 April 2020. Pada dataset ini terdapat sebanyak 1265 record data dengan 7 atribut yaitu Date,

Open, High Low, Close, Adj Close,dan Volume. Data yang didapat akan dikoreksi kembali dengan menggunakan teknik preprocessing data. Sebelumnya telah dilakukan analisa dataset yang digunakan, dan terdapat dua jenis tipe data pada dataset ini yaitu float dan integer, atribut yang bertipe data integer merupakan Volume yang mana merupakan jumlah saham yang terjual. Maka dari itu, pada dataset yang kami gunakan tidak diperlukan proses converting tipe data. Dilakukan pula cleaning data dibeberapa nilai atribut yang tidak lengkap guna meminimalisir error dalam proses pengklasifikasian data. Jika terdapat nilai nol pada atribut Volume, maka tidak dilakukan penghapusan data atau baris. Karena nilai nol menjelaskan bahwa tidak adanya penjualan saham yang terjadi pada hari itu.

2.2 Persiapan Data

Pada tahap ini, data yang dirasa sudah baik setelah melakukan preprocessing data maka akan ditentukan

training dan testing data. Penentuan training dan

testing data menggunakan teknik Split Validation yaitu membagi dua bagian dataset dengan pembagian 20% data testing dan 80% data training. Hasil dari pembagian data tersebut akan diuji dengan metode yang sudah ditentukan yaitu SVM dan akan dibandingkan dengan KNN untuk menentukan apakah SVM mempunyai akurasi yang bagus atau tidak dalam melakukan prediksi harga saham.

2.3 Pengujian dengan Support Vector Machine

Pada tahap pengujian ini dataset yang sudah ditentukan training dan testing akan diuji menggunakan metode yang diusulkan yaitu Support Vector Machine (SVM).

Support Vector Machine (SVM) merupakan salah satu metode klasifikasi. Terdapat dua kategori SVM yaitu Support Vector Machine classification dan

Support Vector Machine Regression. [7]. SVM di perkenalkan pertama kali oleh Vapnik pada tahun 1992 sebagai konsep unggulan dalam bidang pattern recognition, algoritma ini dapat memilih model otomatis dan tidak memiliki masalah overfittin. Penelitian lain dilakukan oleh Kyoung-jae. Metode SVM sangat baik untuk prediksi karena metode ini dapat meminimalkan kesalahan klasifikasi dan penyimpangan data pada data training [2].

SVM memiliki prinsip dasar linier classifier, yaitu kasus klasifikasi yang secara linier dapat dipisahkan. Namun, SVM telah dikembangkan agar dapat bekerja pada problem non-linier dengan memasukkan konsep kernel pada ruang kerja berdimensi tinggi. Pada ruang berdimensi tinggi, akan dicari hyperplane yang dapat memaksimalkan jarak antara kelas data [8]. Menurut

Santosa (2007) hyperlane klasifikasi linier SVM dinotasikan :

𝑓𝑓

(

𝑥𝑥

) =

𝑤𝑤

𝑇𝑇𝑥𝑥

+

𝑏𝑏

Sehingga menurut Vapnik dan Cortes (1995) diperoleh persamaan [8] :

[(w

𝑇𝑇.

𝑥𝑥

𝑖𝑖

) +

𝑏𝑏

)]

≥

1

untuk

𝑦𝑦

𝑖𝑖= +1

[(

𝑤𝑤

𝑇𝑇.

𝑥𝑥

𝑖𝑖

) +

𝑏𝑏

)]

≤

−

1

untuk

𝑦𝑦

𝑖𝑖=

−

1

dengan 𝑥𝑥𝑖𝑖= himpunan data training, 𝑖𝑖 =1,2,...n dan 𝑦𝑦𝑖𝑖= label kelas dari 𝑥𝑥𝑖𝑖 [8].

Banyak teknik data mining yang dikembangkan dengan asumsi kelinieran, sehingga algoritma yang dihasilkan terbatas untuk kasus yang linier (Santosa, 2007). SVM dapat bekerja pada data non-linier dengan menggunakan pendekatan kernel pada fitur data awal himpunan data. Fungsi kernel yang digunakan untuk memetakan dimensi awal (dimensi yang lebih rendah) himpunan data ke dimensi baru (dimensi yang relatif lebih tinggi) [8].

Menurut Prasetyo (2012) macam fungsi kernel diantaranya ;

1. Kernel Gaussian Radial basic Function

(RBF)

𝐾𝐾

(

𝑥𝑥

𝑖𝑖,

𝑥𝑥

𝑗𝑗) =

𝑒𝑒𝑥𝑥𝑝𝑝

�−

||

𝑥𝑥

𝑖𝑖−

𝑥𝑥

𝑗𝑗||

22

𝑎𝑎

2�

2. Kernel Polynomial𝐾𝐾

(

𝑥𝑥

𝑖𝑖,

𝑥𝑥

𝑗𝑗) =

𝑒𝑒𝑥𝑥𝑝𝑝

�

(

𝑥𝑥

𝑖𝑖.

𝑥𝑥

𝑗𝑗) +

𝑐𝑐�

𝑑𝑑𝑥𝑥𝑖𝑖dan 𝑥𝑥𝑗𝑗adalah pasangan dua data training.

Parameter 𝜎𝜎,𝑐𝑐,𝑑𝑑 > 0merupakan konstanta. Fungsi kernel mana yang harus digunakan untuk substitusi dot product di feature space sangat tergantung pada data karena fungsi kernel ini akan menentukan fitur baru di mana hyperplane akan dicari (Santosa, 2007) [8].

Cara kerja metode SVM ini adalah dengan memisahkan beberapa kelompok data dengan garis. Garis ini dikenal dengan hyperplane, dengan teknik SVM bertujuan untuk mencari hyperplane yang optimal. Kernel merupakan fungsi yang digunakan untuk mendapatkan hyperplane yang optimum [9].

Tingkat keakurasian metode SVM ini dtentukan oleh fungsi kernel dan parameter yang digunakan. Penggunaan kernel yang dapat dilakukan dalam percobaan untuk menghasilkan keakuratan yang terbaik dalam proses klasifikasi [10].

Support Vector Machine ini secara teoritis dan teknis, bekerja atas dasar prinsip SRM atau Structural Risk Minimization, yaitu untuk menemukan hyperlane

yang paling baik. Hal ini sesuai dengan prinsip dasar SVM, yaitu memaksimalkan margin minimum antar class, fungsi kernel, dan juga support vector. Prinsip dasar SVM yang lain adalah prinsip dasar linear classifier, yaitu kasus klasifikasi yang dapat dipisahkan secara linear, SVM juga dapat menangani problem nin-linear dengan cara memaksimalkan konsep kernel pada ruang fitur yang memiliki nilai dimensi tinggi dengan menggunakan teknik trick_kernel. Keuntungan dari

trick_kernel dapat mengetahui kernel mana yang tepat dan dapat meningkatkan performa SVM[11].

Fountain of Informatics Journal Volume 5, No. 2, November 2020 ISSN: 2541-4313 (Print) / 2548-5113 (Online) Maka dari itu, untuk memprediksi harga saham

peneliti akan memilih metode SVM dengan kernel RBF untuk meningkatkan optimasi metode SVM yang mana diharapkan mendapatkan akurasi terbaik dengan membandingkan variabel.

2.4 Evaluasi

Setelah melakukan tahap pengujian langkah selanjutnya adalah evaluasi untuk mengukur ketepatan dan keakuratan metode yang digunakan maka ditentukan dengan menghitung nilai Mean Square Error (MSE), Root Mean Square Error (RMSE), dan

Mean Absolute Error (MAE). Penjelasan tiga parameter evaluasi sebagai berikut :

a. Mean Square Error (MSE)

MSE merupakan metode untuk mengevaluasi peramalan dengan cara yaitu eror yang dikuadratkan, jika erornya besar maka semakin besar pula MSE yang dihasilkan. Formula MSE didefinisikan sebagai berikut [12]:

𝑀𝑀𝑀𝑀𝑀𝑀

=

�

(𝑌𝑌′ − 𝑌𝑌)2𝑛𝑛 b. Root Mean Square Error (RMSE)

RMSE merupakan penjumlahan kuadrat error atau selisih antara nilai sebenarnya (aktual) dan nilai peramalan [13]. Formula RMSE didefinisikan sebagai berikut [12]:

𝑅𝑅𝑀𝑀𝑀𝑀𝑀𝑀= ��(𝑌𝑌′ − 𝑌𝑌𝑛𝑛 )2

c. Mean Absolute Error (MAE)

MAE menunjukkan nilai rata-rata kesalahan (eror) dari nilai sebenarnya dengan nilai peramalan. Formula RMSE didefinisikan sebagai berikut [12] :

𝑀𝑀𝑀𝑀𝑀𝑀

=

�

|𝑌𝑌′ − 𝑌𝑌|

2𝑛𝑛 diketahui :

Y’ : nilai peramalan

Y :nilai sebenarnya n : jumlah data

3. HASIL DAN PEMBAHASAN

Penelitian ini menggunakan data yang diunduh dari finance.yahoo.com dengan data harian harga saham PT. Telekomunikasi Indonesia yang memilliki 7 atribut dengan penjelasan sebagai berikut :

a. Date

Merupakan tanggal transaksi harga saham berlangsung, karena dataset ini berupa data historis harga saham maka segala transaksi dicatat perharinya dengan format tahun-bulan-hari.

b. Open

Merupakan harga pembukaan saham saat dibuka pada hari itu.

c. High

Merupakan harga tertinggi saham yang pernah terjadi pada hari itu.

d. Low

Merupakan harga terendah saham yang pernah terjadi pada hari itu.

e. Close

Merupakan penutupan harga saham yang dibuka pada dalam satu hari perdagangan. f. Adj Close

Merupakan harga saham penutupan yang telah disesuaikan dengan aksi korporasi oleh perusahaan pada hari itu.

g. Volume

Merupakan jumlah saham yang diperdagangkan pada hari itu biasanya dalam jumlah lembar.

Selanjutnya, atribut-atribut tersebut akan diolah sehingga menghasilkan training dan testing. Dari dataset ini dihasilkan testing sebanyak 20% dari dataset keseluruhan, jadi 80% merupakan training.

Pada tahap penelitian prediksi harga saham PT. Telekomunikasi Indonesia dengan menggunakan algoritma Support Vector Machine, langkah awal yang dilakukan pada penelitian ini adalah dengan menentukan datasetnya, dimana dataset yang penelitian ini gunakan adalah dataset TLKM.JK atau data historis harga saham PT. Telekomunikasi Indonesia yang dapat diunduh pada finance.yahoo.com dengan banyaknya data 1265 record data. Setelah penentuan dataset selanjutnya adalah preprocessing yaitu cleaning, jika data sudah dirasa cukup baik maka langkah selanjutnya adalah menentukan training dan testing data menggunakan Split Validation dengan pembagian 20%

testing dan 80% training.

Kernel SVM yang digunakan pada penelitian ini adalah kernel RBF. Kernel ini dipilih berdasarkan hasil pengujian yang dilakukan. Dibandingkan kernel lain seperti polynomial, RBF mampu mendapatkan nilai akurasi tertinggi, yakni 0.9635 dan nilai RMSE sebesar 0.091. Hal ini menunjukkan bahwa hasil prediksi harga saham menggunakan algoritma SVM menghasilkan nilai yang bagus. Tetapi, pada penelitian ini juga diuji menggunakan algortima KNN guna sebagai pembanding apakah metode SVM lebih bagus atau tidak.

Pada penelitian ini dilakukan pengujian pada dataset yang sama dengan menggunakan algoritma KNN dan menghasilkan nilai akurasi sebesar 0.9456 dengan hasil RMSE 0.1162. Dari hasil akurasi dan RMSE ini dapat diketahui bahwa algortima SVM lebih baik daripada KNN dalam prediksi harga saham PT. Telekomunikasi Indonesia.

Fountain of Informatics Journal Volume 5, No. 2, November 2020 ISSN: 2541-4313 (Print) / 2548-5113 (Online)

Gambar 2. Grafik penutupan harga saham Pada gambar 2 menunjukkan pergerakan penutupan harga saham dengan X label merupakan Date dan Y label merupakan Price. Grafik tersebut menggambarkan pergerakan harga saham dari waktu ke waktu berdasarkan data yang ada. Grafik penutupan harga saham dari tahun 2015 hingga 2020 dengan nilai cenderung tidak stabil mengalami naik turunnya harga yang mencapai harga saham tertinggi pada pertengahan tahun 2017 yaitu bulan Agustus.

Naik turunnya harga saham ini merupakan hal yang lumrah karena banyak faktor yang mempengaruhi naik turunnya harga saham ini, seperti tingkat suku bunga deposito, laju inflasi, kondisi keuangan, strategi pemasaran, jumlah laba yang diperoleh perusahaan.

Gambar 3. Grafik prediksi harga saham algoritma

Support Vector Machine

Pada gambar 3 menunjukkan hasil prediksi harga saham menggunakan algoritma SVM dengan plot garis yang berwarna biru merupakan nilai harga saham yang sebenarnya sedangkan yang berwarna merah merupakan nilai hasil peramalan atau prediksinya. X label ditujukan untuk jumlah data, sedangkan Y label ditujukan untuk nilai. Plot garis ini digunakan sebagai bentuk perbandingan antara nilai sebenarnya dengan nilai ramalannya, apakah nilai ramalannya mendekati atau menjauhi nilai sebenarnya dan ternyata pada gambar 3 dapat dilihat bahwa hasil prediksi harga saham sangat mendekati nilai sebenarnya dan memiliki RMSE sebesar 0.0919.

Gambar 4. Grafik prediksi harga saham algoritma K-nearest neighbors

Dapat dilihat pada gambar 4 hasil peramalan atau prediksi harga saham menggunakan algoritma KNN. Pada algoritma KNN ini menggunakan parameter uji nilai K=2, K=4 dan K=6 Berdasarkan hasil uji coba didapati bahwa K=6 memiliki nilai MSE, RMSE, MAE paling kecil disbanding nilai K lainnya. Pada gambar 4 menunjukkan sebuah grafik garis yang mana merupakan sebuah visualisasi perbandingan antara nilai sebenarnya dan nilai ramalannya. Garis yang berwarna merah merupakan nilai ramalannya, sedangkan yang berwarna biru merupakan nilai sebenarnya. Pada gambar 4 menunjukkan hasil yang mana masih terdapat banyak garis yang tidak mendekati nilai sebenarnya.

Berdasarkan gambar 3 dan 4 dapat disimpulkan bahwa pada gambar 3 prediksi harga saham menggunakan algoritma SVM dimana nilai ramalannya lebih mendekati nilai sebenarnya dibandingkan gambar 4 dengan prediksi harga saham menggunakan algoritma KNN.

Gambar 5. Perbandingan Tingkat Error SVM dan KNN

Pada gambar 5 dapat diketahui bahwa tingkat error dengan tiga parameter yaitu MSE, RMSE, MAE yang dihasilkan oleh metode KNN lebih besar dibandingkan oleh metode SVM.

Tujuan dari penelitian ini adalah menerapkan algoritma SVM untuk prediksi harga saham PT Telekomunikasi Indonesia yang mana selanjutnya dibandingkan dengan metode KNN. Dari hasil pengujian diatas, telah didapatkan hasil berupa hasil akurasi dan tingkat error dari metode yang diusulkan.

Tabel 1. Hasil Akurasi Support Vector Machine dan K-Nearest Neighbor

Metode Hasil Akurasi

SVM 0.9641298769814344

KNN 0.9450745306619427

Hasil penelitian menggunakan Support Vector Machine dan metode K-Nearest Neighbor dijelaskan pada Tabel 1, dimana metode SVM mempunyai tingkat

Fountain of Informatics Journal Volume 5, No. 2, November 2020 ISSN: 2541-4313 (Print) / 2548-5113 (Online) akurasi yang lebih tinggi dibandingkan dengan metode

KNN.

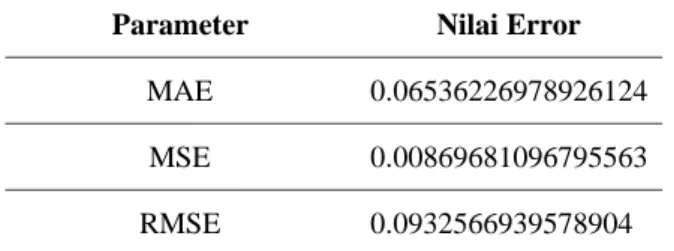

Tabel 2. Hasil Nilai Error Support Vector Machine

Parameter Nilai Error

MAE 0.06536226978926124 MSE 0.00869681096795563 RMSE 0.0932566939578904

Hasil perolehan parameter dijelaskan pada Tabel 2, prediksi harga saham menggunakan algoritma SVM menunjukkan bahwa nilai error cukup bagus, dengan MAEsebesar 0. 06536226978926124, MSE sebesar 0. 00869681096795563, dan RMSE sebesar 0.0932566939578904.

Tabel 3. Hasil Nilai Error K-Nearest Neighbor

Parameter Nilai Error

MAE 0.08319162306587614

MSE 0.0133168326161606

RMSE 0.11539858151710791

Hasil perolehan parameter untuk algoritma KNN dijelaskan pada Tabel 3, dimana menunjukkan bahwa nilai error cukup bagus, dengan MAE sebesar

0.08319162306587614, MSE sebesar

0.0133168326161606, dan RMSE sebesar

0.11539858151710791.

4. KESIMPULAN

Setelah dilakukan penelitian prediksi harga saham PT. Telekomunikasi Indonesia menggunakan metode

Support Vector Machine (SVM) menggunakan data harian harga saham yang dapat diunduh di

finance.yahoo.com tanggal 29 April 2015 hingga 28 April 2020 sebanyak 1265 dataset. Diproses untuk persiapan data awal 20% testing dari keseluruhan dataset dan 80% training, kemudian dilanjutkan hasil uji pada testing menggunakan metode SVM akurasi yang diperoleh sebesar 0.9641 dengan RMSE 0.0932 sedangkan pada metode KNN akurasi yang diperoleh sebesar 0.945. Sehingga setelah dilakukan perbandingan dapat disimpulkan bahwa metode SVM memiliki tingkat akurasi lebih tinggi dibandingkan metode KNN.

Dari hasil pengujian akurasi algoritma SVM lebih tinggi daripada KNN, tetapi tidak memungkinkan jika terdapat metode lain yang akurasi dan keakuratannya

dalam hal peramalan lebih tinggi dibandingkan metode SVM.

5. DAFTAR PUSTAKA

[1] L. Septiningrum, H. Yasin, and S. Sugito, “Prediksi Indeks Harga Saham Gabungan Menggunakan Support Vector Regression (SVR) Dengan Algoritma Grid Search,” J. Gaussian, vol. 4, no. 2, pp. 315–321, 2015. [2] N. Dwi S, “Penerapan Algoritma Support

Vector Machine untuk Prediksi Harga Emas,”

J. Inform. Upgris, vol. 1, no. 1, pp. 10–19, 2015, doi: 10.26877/jiu.v1i1 Juni.805.

[3] F. Ramadani, “Pengaruh Inflasi, Suku Bunga Dan Nilai Tukar Rupiah Terhadap Harga Saham Perusahaan Sektor Properti Dan Real Estate Yang Tercatat Di Bursa Efek Indonesia,” Manaj. Bisnis, vol. 6, no. 1, pp. 72– 82, 2018, doi: 10.22219/jmb.v6i1.5392.

[4] R. H. Kusumodestoni and S. Sarwido, “Komparasi Model Support Vector Machines (Svm) Dan Neural Network Untuk Mengetahui Tingkat Akurasi Prediksi Tertinggi Harga Saham,” J. Inform. Upgris, vol. 3, no. 1, 2017, doi: 10.26877/jiu.v3i1.1536.

[5] Y. Ramdhani and A. Mubarok, “Analisis Time Series Prediksi Penutupan Harga Saham Antm.Jk Dengan Algoritma SVM Model Regresi,” Responsif, vol. 1, no. 1, pp. 77–82, 2019.

[6] E. P. Sari, “Model Prediksi Harga Saham Media Sosial Berdasarkan Algoritma SVM Yang Dioptimasikan Dengan PSO,” Pilar Nusa Mandiri, vol. 12, no. 2, pp. 161–170, 2016. [7] F. R. Setiawan, “Prediksi Pergerakan Harga

Saham dengan Metode Support Vector Machine ( SVM ) Menggunakan Trend Deterministic Data Preparation Program Studi Sarjana Ilmu Komputasi Fakultas Informatika Universitas Telkom Bandung,” 2018.

[8] D. I. Pusphita Anna Octaviani, Yuciana Wilandari, “Penerapan Metode Klasifikasi Support Vector Machine (Svm) Pada Data Akreditasi Sekolah Dasar (Sd) Di Kabupaten Magelang,” J. Gaussian, vol. 3, no. 4, pp. 811– 820, 2014.

[9] M. R. Faisal. and D. T. Nugrahadi, Belajar Data Science: Klasifikasi dengan Bahasa Pemrograman R. 2017.

[10] A. M. Puspitasari, D. E. Ratnawati, and A. W. Widodo, “Klasifikasi Penyakit Gigi Dan Mulut Menggunakan Metode Support Vector Machine,” J. Pengemb. Teknol. Inf. dan Ilmu Komput., vol. 2, no. 2, pp. 802–810, 2018. [11] S. Sudin et al., “Analisis Jenis Pertanyaan

Berbahasa Indonesia pada Question and Answering System Menggunakan Metode Support Vector Machine (SVM ),” vol. 12, pp. 72–80, 2019.

Fountain of Informatics Journal Volume 5, No. 2, November 2020 ISSN: 2541-4313 (Print) / 2548-5113 (Online) Chan and Y. Chen, “Simple Formulas for Bias

and Mean Square Error Computation,” vol. 30, no. 4.

[13] B. Lareno, “Analisa Dan Perbandingan Akurasi Model Prediksi Rentet Waktu Arus Lalu Lintas Jangka Pendek,” CSRID (Computer Sci. Res. Its Dev. Journal), vol. 6, no. 3, p. 148, 2015, doi: 10.22303/csrid.6.3.2014.148-158.