PERMASALAHAN PELAKSANAN SISTEM BAGI

HASIL PADA PERBANKAN SYARIAH (STUDI

KASUS BANK BNI SYARIAH KCP SERANG)

Tugas ini disusun untuk memenuhi salah satu tugas Mata Kuliah Pendidikan Agama Islam

Dosen : Bapak Mazumi, S.Ag, M.Ag Tahun Akademik 2012 – 2013

Disusun oleh:

EDWIN RONALDO ( NIM. 5553121723 ) MUHAMMAD IRHAM FADEL ( NIM. 5553121884 ) ENO PUTRI DAMAYANTI ( NIM. 5553122111 ) SYINTIA DWI ANGGRAENI ( NIM. 5553121735 )

KELAS 2F

FAKULTAS EKONOMI

JURUSAN EKONOMI PEMBANGUNAN KEMENTRIAN PENDIDIKAN NASIONAL UNIVERSITAS SULTAN AGENG TIRTAYASA

II

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Tuhan Yang Maha

Kuasa karena, atas berkat dan kehendak-Nyalah laporan hasil survei ini

dapat selesai tepat pada waktunya.

Dalam penulisan laporan survei ini penulis menemukan banyak

kesulitan, terutama keterbatasan mengenai penguasaan Ilmu Pendidikan Agama Islam. Tetapi berkat bimbingan yang diberikan oleh berbagai

pihak akhirnya penulis pun dapat menyelesaikan laporan penelitian sosial ini. Karena itu penulis turut mengucapkan terima kasih kepada :

Dosen Pendidikan Agama Islam, Bapak Mazumi, S.Ag. M.Ag., yang telah memberika izin untuk melakukan action research.

Ibu Rina Dewi Chrisanti selaku Pemimpin Cabang Pembatu Serang PT. Bank BNI Syariah.

Ayah dan Ibu penulis tersayang yang telah memberikan dukungan atau motivasi secara moral, spiritual, dan materil.

Penulis menyadarai bahwa laporan penelitian ini masih ditemukan banyak kekurangan. Maka, kritik dan saran dirasakan sangat dibutuhkan

untuk kemajuan penulis di masa yang akan datang.

Penulis berharap, agar dengan adanya laporan penelitian, dapat

berguna bagi semua Mahasiswa yang mengikut Mata Kuliah Pendidikan

Agama Islam.

Jakarta, 15 Oktober 2013

III

1.1 LATAR BELAKANG MASALAH... 2

1.2 DENTIFIKASI MASALAH ... 8

1.3 BATASAN MASALAH ... 8

1.4 PERUMUSAN MASALAH ... 8

1.5 MANFAAT PENELITIAN ... 8

1.6 DEFINISI OPERASIONAL ... 9

BAB II KAJIAN PUSTAKA ... 10

2.1 KERANGKA TEORITIS ... 10

2.1.1 PERKEMBANGAN ISLAM DAN KEUANGAN ISLAM ... 10

2.1.2 NILAI-NILAI SISTEM PEREKONOMIAN ISLAM ... 11

2.2 KERANGKA TEORI ... 14

2.2.1 AL-MUSYARAKAH (PATNERSHIP, PROJECT FINANCING PARTICIPATION) ... 14

2.2.2 AL-MUDHARABAH (TRUST FINANCING, TRUST INVESTMENT) ... 20

2.2.3 AL-MUZARA’AH (HARVEST-YIELD PROFIT SHARING) ... 26

2.2.4 AL-MUSAQAH (PLANTATION MANAGEMENT FEE BASED ON CERTAIN PORTION OF YIELD) ... 28

BAB III DATA ... 30

3.1 Metode Perhitungan Bunga Tabungan (Bank Syariah) dan Sistem Bagi Hasil PT. Bank BNI Syariah. ... 30

IV 3.3 PERHITUNGAN BAGI HASIL METODE

MUDHAROBAH... 31

BAB IV HASIL ANALISA ... 32

4.1 PERANAN GANDA PERBANKAN SYARIAT... 32

4.2 BANK TIDAK MEMILIKI USAHA RIIL ... 34

4.3 BANK TIDAK SIAP MENANGGGUNG KERUGIAN. ... 34

4.4 SEMUA NASABAH MENDAPATKAN BAGI HASIL. ... 39

4.5 METODE BAGI HASIL YANG BERBELIT-BELIT ... 40

BAB V PENUTUP... 43

5.1 KESIMPULAN ... 43

5.2 SOLUSI ATAS PERMASALAHAN ... 43

V

DAFTAR GAMBAR

1

BAB 1

PENDAHULUAN

Segala puji hanya milik Allah SWT, yang telah melimpahkan berbagai kenikmatan kepada kita. Shalawat serta salam semoga senantiasa terlimpahkan kepada Nabi Muhammad SAW, keluarga, dan seluruh sahabatnya. Amin.

Syariat Islam –segala puji hanya milik Allah- bersifat universal, mencakup segala urusan, baik yang berkaitan dengan masalah ibadah maupun muamalah, sehingga syariat Islam benar-benar seperti difirmankan Allah SWT :

ُرتّمَُْ عََُيْ مُ ما ُرَ ُْتَ ُ تْ يدتممْ ما يحعمْ ما يِمْتّمرتْ يدي تّمِمّ تِمُيُري

مَمبمْ مُ ما يِممُّنعَْ ما يِمَيُومرمْيرتْ ما يْمُتير تتمرتْ ما يِمنَُم تَيرتْ ما ُأُك ُ ع

تسمب تُمْ ما ُميا َْ يمِمّ موُكيُ مُ ما تديْتّعبمُ مُ عوُأ يْيتعسْ تيرُستنمْ

مامأ تدي ََُُو تُُٰ ايرمِمب مَُٰاعْ مَُْمَ مح تتمّتْ ي َ تسُأ تدي ُْنمُ ِ ُح مو تْم تَ ُك

تدي تّمِمّ يِترمرتبمْ ما تدي مََُو تدي مْ يِتِمرتبمْ مح تتمّتْ ِ ُُ تتمْت ما تديَ تتمْت مب

عرينتت ُٰمرمأ ِ ََُو مح ماتُِ تَ يدي مْ يِّ ُتمم ما ُْمرترُّ ُأ

َدّ ُ مم َمتيِمر م ع عُُامأ ٍ ِدتثُ َُ ِ ُّ منمْيُ مرتّمر ِِمامرت مُ

“Pada hari ini, telah Aku sempurnakan untukmu agama mu, dan telah aku cukupkan atasmu kenikmatan-Ku, dan Aku ridha Islam menjadi agamamu”. [ QS. Al-Ma’idah : 3]

2 Fenomena ini patut mendapatkan perhatian, partisipasi dan dukungan dari kita, agar laju perkembangan dan langkahnya tetap lurus sebagaimana yang digariskan syariat Islam. Dan pada kesempatan ini, kami ingin sedikit berpartisipasi, yaitu dengan menyebutkan beberapa hal, yang menurut pemikiran kami perlu dikritisi.

1.1 LATAR BELAKANG MASALAH

Sejak terjadinya krisis moneter yang melanda kawasan asia pada

awal tahun 1997 telah mengakibatkan banyaknya perusahaan mengurangi produksi bahkan menutup usahanya karena jatuh pailit (bangkrut) .

Demikian juga yang terjadi pada sektor perbankan Indonesia dengan

banyaknya bank yang dilikuidasi akibat melanggar Batas Maksimal Pemberian Kredit (BMPK). Hal tersebut dikarenakan kesalahan

kepengurusan para bankir yang lebih banyak mengucurkan dananya kepada perusahaan yang satu grup dengan bank tadi, disamping itu juga

sistem manajemen perbankan yang tidak profesional.

Kondisi Perbankan yang mengalami kesulitan likuiditas mendorong

dunia perbankan menaikkan suku bunga yang tinggi guna menarik dana dari masyarakat. Bahkan perbankan menawarkan kepada peminjam

kredit dengan suku bunga mencapai lebih dari 60%. Hal ini

mengakibatkan bagi pelaku usaha yang ingin meminjam dana sehingga banyak bank yang mudah diguncang isu yang menyebabkan terburu buru

dan berkurangnya kepercayaan rakyat terhadap bank. Guna menjamin dan memulihkan kepercayaan tersebut banyak bank yang ditutup atau

diambil alih oleh pemerintah. Karenanya dibutuhkan biaya yang besar melalui program restrukturisasi dan rekapitalisasi perbankan.

Sektor perbankan yang memiliki posisi strategis sebagai lembaga keuangan semakin menyatu dengan ekonomi regional, nasional dan

ekonomi internasional yang perkembangannya bergerak cepat dengan

3 utama yaitu menghimpun dana dari masyarakat sebagai pemilik dana, menyalurkan dana kepada masyarakat sebagai pengguna dana dan

memberikan jasa.

Dalam menjalankan fungsi bank tersebut, sebagian kalangan

masyarakat memandang bahwa dengan sistem konvensional ada hal-hal

yang tidak sesuai dengan keyakinan masyaraskat Indonesia yang mayoritas beragama Islam khususnya yang menolak adanya penetapan

imbalan dan penetapan beban yang dikenal dengan "bunga". Praktek bunga yang diterapkan pada bank konvensional ternyata bisa merugikan,

baik bagi pihak bank sendiri maupun pihak nasabah. Sejak itulah sistem perbankan syariah mulai banyak dibicarakan karena dianggap lebih tahan

menghadapi krisis.

Akhir-akhir ini umat Islam di Indonesia mulai sadar terhadap ajaran ekonomi yang berdasarkan syari'at Islam, sehingga mulai tumbuh dan

berkembang. Ajaran sayri'at Islam bidang Perbankan atau bidang hukum ekonomi yang biasanya disebut dengan Fiqih muamalah hanya dikenal

dan diajarkan pada sekolah/ madrasah/ perguruan tinggi pada fakultas tertentu. Aplikasinya pun masih terbatas pada kegiatan ekonomi

sederhana yang dilakukan pada masyarakat bawah. Begitu pula para ahli atau para ekonomi yang dapat dijadikan acuan bagi para bankir dan ahli

praktisi lembaga keuangan.

Pada akhir abad 20 telah bangkit kembali ekonomi Islam yang

ditandai dengan berdirinya perbankan syari'ah di hampir semua negara

berpenduduk Muslim. Indonesia sebagai Negara dengan penduduk Muslim terbesar di seluruh dunia, dengan segala kekurangan dan

kelebihannya telah pula menjalankan ekonomi Islam/ ekonomi syari'ah yang ditandai dengan didirikannya Bank Muamalat Indonesia (BMI) pada

4 salah satu pilar penyangga ekonomi Bangsa dan Negara yang berfalsafahkan Pancasila, disamping tetap menjaga eksistensi ekonomi

konvensional yang telah berjalan pada bank konvensional yang ada selama ini.

Sistem perbankan konvensional ternyata tidak dapat memenuhi

harapan, kesadaran umat Islam untuk bersyari'at secara kaffah dalam berbagai aspek kehidupan. Untuk dapat meningkatkan kesadaran

harapan umat Islam Indonesia yang begitu besar maka pada tahun 1999 telah dibentuk Dewan Syariah Nasional (DNS). Wadah ini terdiri dari

para ahli Hukum Islam, para praktisi ekonomi/ keuangan baik usaha dalam bidang perbankan maupun non perbankan yang bertugas untuk

mendorong dan memajukan ekonomi umat.

Disamping itu, Dewan Syariah Nasional (DSN) bertugas mengganti, mengkaji dan merumuskan nilai dan prinsip-prinsip hukum Islam

(syariah) untuk dijadikan pedoman dalam kegiatan transaksi keuangan syariah serta mengawasi pelaksanaan dan implementasinya.

Perkembangan Lembaga Keuangan Syariah (LKS) merupakan fenomena yang cukup menarik di tengah-tengah upaya bangsa kita keluar

dari krisis ekonomi. Industri keuangan syariah tumbuh dengan berbagai produknya di tengah-tengah masyarakat untuk berinvestasi di Lembaga

Keuangan Syariah (LKS) dan menerapkan sistem ekonomi syari’ah dalam aktivitas ekonominya.

Keberadaan sistem ekonomi syariah ini sejalan dengan

diundangkannya Undang-undang Nomor 10 tahun 1998 tentang Perubahan atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan,

yang menentukan kegiatan usaha bank harus disempurnakan dan menerapkan prinsip kehati-hatian. Landasan operasional sistem

5 Pemerintah No. 30 tahun 1999 tentang Bank Berdasarkan Prinsip Bagi Hasil. Sejak saat itulah diberi kesempatan seluas-luasnya bagi masyarakat

untuk mendirikan bank yang menyelenggarakan kegiatan usaha berdasarkan prinsip syariah, termasuk memberi kesempatan kepada Bank

Umum untuk membuka kantor cabangnya yang khusus melakukan

kegiatan berdasarkan prinsip syariah. Kemudian dengan diberlakukannya undang Nomor 3 tahun 2004 tentang Perubahan atas

Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia, berlakulah dua sistim dalam perbankan yang dilakukan secara konvensional dan atau

berdasarkan prinsip syariah (dual banking system) dan khusus bagi bank syariah hanya menggunakan prinsip syariah.

Dengan Undang-undang dan peraturan-peraturan tersebut di atas,

Lembaga Keuangan Syariah dapat menampung aspirasi dari masyarakat, baik dalam ekonomi regional, nasional maupun internasional untuk

melakukan kegiatan usahanya dengan nilai Ilahiyah dengan acuan utama al-Qur'an dan Sunnah yang berdimensi keberhasilan untuk dunia dan

akhirat (Long term oriented) Kehadiran sistem ekonomi Islam / Syari'ah di Indonesia pada gilirannya menuntut adanya perubahan di berbagai

bidang, terutama berkenaan dengan peraturan perundang-undangan yang mengatur ihwal ekonomi dan keuangan.

Adanya tuntutan perkembangan maka UU Perbankan No. 7 tahun 1992 direvisi menjadi Undang-undang Nomor 10 tahun 1998, yang

merupakan aturan secara leluasa menggunakan istilah syari'ah, prinsip

bagi hasil (profit sharing) merupakan karekteristik umum dan landasan bagi operasional bank Islam secara keseluruhan.

Secara syari'ah, prinsipnya berdasarkan kaidah al-mudharabah, yang berdasarkan prinsip ini, bank syari'ah akan berfungsi sebagai mitra, baik

6 penabung bertindak sebagai shohibul maal (penyandang dana). Antara keduanya di adakan akad mudharabah yang mengadakan keuntungan

masing-masing pihak, di sisi lain pengusaha atau peminjam dana bank syari'ah akan bertindak sebagai sohibul maal (penyandang dana), baik

yang berasal dari penabung atau pun deposito maupun dana bank sendiri

berupa modal pemegang saham. Sementara itu, pengusaha atau peminjam akan berfungsi sebagai mudharib (pengelola) karena

melakukan usaha dengan cara memutar dan mengelola dana bank.

Sistem bagi hasil yang diterapkan oleh bank sudah berjalan cukup

lama seiring dengan berdirinya bank tersebut. Salah satu ukuran keberhasilan penerapan sistem bagi hasil adalah apabila masyarakat

sudah sepenuhnya menerima sistem tersebut dengan senang hati, tidak

merasa dirugikan, adil dalam pembagian bagi hasil dan tentunya tidak bertentangan dengan al-Qur'an dan al-Hadits. Bank syari'ah berdasarkan

pada prinsip profit and loss sharing (bagi untung dan bagi rugi). Bank syari'ah tidak membebankan bunga, melainkan mengajak partisipasi

dalam bidang usaha yang didanai. Para deposan juga sama-sama mendapat bagian dari keuntungan bank sesuai dengan rasio yang telah

ditetapkan sebelumnya. Dengan demikian ada kemitraan antara bank syari'ah dengan para deposan di satu pihak dan antara bank dengan para

nasabah investasi sebagai pengelola sumber dana para deposan dalam berbagai usaha produktif di pihak lain.

Sistem ini berbeda dengan bank konvensional yang pada intinya

meminjam dana dengan membayar bunga pada satu sisi neraca dan memberikan pinjaman dana dengan menarik bunga pada sisi lainnya.

Kompleksitas perbankan Islam tampak dari keragaman dan penamaan instrumen-instrumen yang digunakan serta pemahaman alas dalil-dalil

7 Perbankan Syari'ah memberikan layanan bebas bunga kepada para nasabahnya, pembayaran dan penarikan bunga dilarang dalam semua

bentuk transaksi. Islam melarang kaum muslimin menarik atau membayar bunga (riba). Pelarangan inilah yang membedakan sistem

Perbankan Islam dengan sistem Perbankan Konvensional. Dalam tatanan

konsep dan semangat, mereka menerima dengan antusiasme, tetapi pada tataran praktis mereka bersifat sebaliknya. Memang merasa sangat aneh

manakala seseorang yang selalu berfikir komparatif atas dasar rasional semata, dalam memenuhi ajakan untuk bertransaksi secara syari'ah. Oleh

karena itu, diperlukan pendekatan baru dan juga langkah-langkah terobosan untuk mengembangkan pasar syari'ah di Indonesia.

Persepsi yang selama ini ada dalam pemikiran masyarakat pasar

non-syari'ah atau pasar konvensional selalu lebih menguntungkan secara financial dibandingkan pasar syari'ah karena sistem bunganya. Padahal

sistem bagi hasil yang merupakan salah satu elemen penting dari dasar syari'ah sudah sejak lama diterapkan di negara-negara Eropa, terutama

Inggris.

Tidak menutup kemungkinan bahwa akan terjadi perubahan

persepsi di mana sangat diharapkan masyarakat luas sudah mengerti sistem bagi hasil sebagai prinsip bagi lembaga keuangan Islam dan yang

membedakan dengan lembaga keuangan konvensional. Makin pesatnya pertumbuhan perbankan syariah di tanah air memasuki babak baru dalam

industri perbankan Indonesia dengan disahkannya secara resmi

Undang-Undang Nomor 21 tahun 2008 tentang Perbankan Syariah pada tanggal 17 Juni 2008 oleh DPR RI. hal-hal tersebut diatas, maka penulis membahas

8

1.2 DENTIFIKASI MASALAH

Berdasarkan latar belakang masalah di atas, dapat diidentifikasi permasalahan yang berkaitan dengan sistem bagi hasil didalam perbankan syariah.

1.3 BATASAN MASALAH

Meskipun banyak permasalahan yang berkaitan dengan sistem bagi hasil pada perbankan syariah di Indonesia, namun dalam penelitian ini

hanya membatasi pada masalah yang terjadi di PT. BANK BNI SYARIAH KCP SERANG yang berlokasi di Jl. Ahmad Yani No.34, Kelurahan

Cipare, Kecamatan Serang, Kota Serang. Nomor telepon : (0254) 222808.

1.4 PERUMUSAN MASALAH

Untuk memperjelas permasalahan yang akan diteliti, maka masalah

tersebut dirumuskan sebagai berikut:

1. Bagaimana ketentuan tentang sistem bagi hasil pada Bank Syariah ?

2. Bagaimana pelaksanaan sistem bagi hasil pada Bank Syariah ?

3. Apa saja hambatan dalam pelaksanaan sistem bagi hasil pada Bank

Syariah di Indonesia?

1.5 MANFAAT PENELITIAN

Penelitian ini diharapkan dapat bermanfaat :

Bagi umat islam, agar mengetahui pelaksanaan sistem bagi hasil pada Bank Syariah, agar dapat memahami ketentuan tentang Sistem bagi hasil pada Bank Syariah, dan agar memahami hambatan dalam pelaksanaan sistem bagi hasil pada Bank Syariah di Indonesia.

9 wawasan yang lebih luas, serta untuk mempertebal iman dan ketakwaan.

Guna khususnya untuk Mahasiswa Universitas Sultan Ageng Tirtayasa.

1.6 DEFINISI OPERASIONAL

Permasalahan adalah ketidaksesuaian antara harapan dengan kenyataan, ada yang melihat sebagai tidak terpenuhinya kebutuhan seseorang, dan adapula yang mengartikannya sebagai suatu hal

yang tidak mengenakan

Pelaksanaan adalah suatu proses, cara, perbuatan untuk melaksanakan suatu kegiatan yang dievaluasi

Sistem Bagi Hasil adalah sistem di mana dilakukan suatu perjanjian yang dilakukan oleh dua orang atau lebih dengan melalui akad

untuk melakukan suatu usaha dan diberlakukan sistem pembagian keuntungan dan kerugian sama rata.

Bank Syariah adalah bank yang melaksanakan kegiatan usahanya berdasarkan prinsip syariah yang dalam kegiatannya memberikan

10

BAB II

KAJIAN PUSTAKA

2.1 KERANGKA TEORITIS

2.1.1 PERKEMBANGAN ISLAM DAN KEUANGAN ISLAM

Perkembangan Islam di belahan dunia ini terutama di negara barat

menunjukkan perkembangan yang cukup pesat, hal ini dapat kita lihat dari perkembangan sistem ekonomi dan keuangan Islam khususnya

perbankan Syari’ah yang sudah mulai dikembangkan diberbagai negara seperti di Amerika dan Eropa. Di Indonesia perkembangan bank Syari’ah

dalam kancah perekonomian nasional sedikit banyak telah mengobati kerinduan ummat Islam yang sudah lama menantikan kehadiran bank

yang beroperasi sesuai dengan Syari’at Islam yang bebas dari riba yang

wajib dilaksanakan oleh seluruh ummat Islam.

Etika Islam mengajarkan bahwa setiap masyarakat muslim itu

hendaklah membantu sesamanya, Rasulullah bersabda yang artinya ‘”Allah akan selalu membantu hambanya, selama hamba tersebut

membantu saudaranya”. Apabila seseorang memerlukan orang lain untuk

menjamin dirinya agar dapat dipercayai dalam memegang

suatu amanah atau urusan, maka ia memerlukan orang lain yang menjamin dirinya agar dapat dipercaya dalam memegang suatu amanah

atau urusan, maka ia memerlukan penjamin.

Kemunculan Bank Syari’ah selalu dinantikan sebagai alternatif lain,

diantara sebagian banyak lembaga keuangan dan perbankan

konvensional yang sudah beratus-ratus tahun beroperasi di wilayah nusantara sebagai sebuah sistem yang tunggal. Robert William

11 masih demikian banyak hal-hal di sekitar lembaga keuangan dan

Perbankan Syari’ah yang belum terungkap. Dalam konteks inilah, maka

perlu diketahui faktor-faktor apa yang menyebabkan bank Syari’ah muncul dalam kancah perekonomian nasional, serta bagaimana latar

belakang kemunculannya serta sejauhmana kesiapan instrumen hukum

yang mengatur operasionalnya dan kendala-kendala apa yang dihadapi

dalam operasionalnya”.

2.1.2 NILAI-NILAI SISTEM PEREKONOMIAN ISLAM

Menurut M Syafi’i Antonio dalam bukunya “ Bank Syariah : Wacana

Ulama & Cendekiawan ”, nilai-nilai sistem perekonomian Islam, terdiri atas:

a. Perekonomian masyarakat luas

Bukan hanya masyarakat muslim saja yang akan menjadi baik bila

menggunakan kerangka kerja atau acuan norma-norma Islami.

b. Keadilan dan Persaudaraan Menyeluruh.

Islam bertujuan untuk membentuk masyarakat dengan tatanan sosial yang solid. Dalam tatanan itu, setiap individu diikat oleh

persaudaraan dan kasih sayang bagai satu keluarga. Sebuah persaudaraan yang universal dan tak diikat batas-batas geografis.

Keadilan dalam Islam memiliki implikasi sebagai berikut :

1) Keadilan Sosial

Islam menganggap ummat manusia sebagai suatu keluarga.

Maka, semua anggota keluarga ini mempunyai derajat yang sama di hadapan Allah. Hukum Allah tidak membedakan yang

kaya dan yang miskin, demikian juga tidak membedakan yang hitam dan yang putih. Secara sosial, nilai yang membedakan

12 2) Keadilan Ekonomi

Konsep persaudaraan dan perlakuan yang sama bagi setiap

individu dalam masyarakat dan di hadapan hukum harus diimbangi dengan keadilan ekonomi. Tanpa pengimbangan

tersebut, keadilan sosial kehilangan makna. Dengan keadilan

ekonomi, setiap individu akan mendapatkan haknya sesuai dengan kontribusi masing-masing kepada masyarakat. Setiap

individu pun harus dibebaskan dari eksploitasi individu lainnya. Islam dengan tegas melarang seorang muslim merugikan orang

lain.

c. Keadilan Distribusi Pendapatan

Kesenjangan pendapatan dan kekayaan alam yang dalam masyarakat berlawanan dengan semangat serta komitmen Islam

terhadap persaudaraan dan keadilan social dan ekonomi.

Kesenjangan harus diatasi dengan cara yang ditekankan Islam. Diantaranya dengan :

Pertama :

1) Menghapuskan monopoli, kecuali oleh pemerintah untuk

bidang-bidang tertentu.

2) Menjamin hak dan kesempatan semua pihak untuk aktif dalam

proses ekonomi, baik produksi, distribusi, sirkulasi maupun konsumsi.

3) Menjamin basics needs fulfillment (pemenuhan kebutuhan dasar hidup) setiap anggota masyarakat.

4) Melaksanakan “at taklaaful al ijtimai” atau social security

insurance artinya yang mampu menanggung dan membantu

yang tidak mampu.

13 Islam membenarkan seseorang memiliki kekayaan lebih dari yang lain sepanjang kekayaan tersebut diperoleh secara benar dan yang

bersangkutan telah menunaikan kewajibannya bagi kesejahteraan masyarakat, baik dalam bentuk zakat maupun amal kebajikan lain

seperti infaq dan shadaqah. Meskipun demikian, Islam sangat

menganjurkan golongan yang kaya untuk tetap tawadhu dan tidak pamer.Dalam salah satu hadits Rasulullah SAW bersabda :

“Sesungguhnya Allah SWT mencintai hamba yang bertaqwa, kaya, lagi menyembunyikan (simbol-simbol kekayaannya).”

d. Kebebasan individu dalam konteks kesejahteraan sosial.

Islam mengakui pandangan universal bahwa kebebasan individu bersinggungan atau bahkan dibatasi oleh kebebasan individu orang

lain. Menyangkut masalah hak individu dalam kaitannya dengan

masyarakat, para sarjana muslim sepakat pada prinsip-prinsip sebagai berikut :

1) Kepentingan masyarakat lebih luas harus didahulukan dari kepentingan individu.

2) Melepas kesulitan harus diprioritaskan dibanding memberi manfaat, meskipun keduanya sama-sama merupakan tujuan

syariah.

3) Kerugian yang lebih besar tidak dapat diterima untuk menghilangkan yang lebih kecil. Manfaat yang lebih besar

tidak dapat dikorbankan untuk manfaat yang lebih kecil. Sebaliknya bahaya yang lebih kecil harus dapat diterima untuk

menghindarkan bahaya yang lebih besar. Sedangkan manfaat yang lebih kecil dapat dikorbankan untuk mendapatkan

14

2.2 KERANGKA TEORI

Dalam penulisan laporan penelitian ini kami menggunakan Buku

Bank Syariah: dari Teori ke Praktik, karangan Dr. Muhammad Syafi’i

Antonio, M. Ec, cetakan PT. Gema Insani Jakarta Tahun 2001. Berikut

kajian teori yang kami pergunakan, antara lain :

2.2.1 AL-MUSYARAKAH (PATNERSHIP, PROJECT FINANCING PARTICIPATION)

1. Pendahuluan

Secara umum, prinsip bagi hasil dalam perbankan syariah dapat

dilakukan dalam empat akad utama, yaitu musyarakah,

al-mudharabah, al-muzara’ah, dan al-musaqah.

Sungguh demikian, prinsip yang paling banyak dipakai adalah

al-musyarakah dan al-mudharabah, sedangkan al-muzara’ah, dan al-musaqa dipergunakan khusus untuk plantation financing atau

pembiayaan pertanian oleh beberapa bank islam.

2. Pengertian Al-Musyarakah

Al-musyarakah adalah akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu di mana masing-masing pihak memberikan

kontribusi dana (amal/expertise) dengan kesepakatan bahwa keuntungan

dan risiko akan ditanggung bersama sesuai dengan kesepakatan.

3. Landasan Syariah

a. Al-qur’an

15

تُُأ

تدمْ

تٰي مَ

تدي مْ

مْما َم

ِ

تُُامأ

مُ مب

تدي مْ

َممْ ما

عٰينمِمأ

يٰير نْ

عرُُ

تديْتب مرمب

ِ

تُُٰ

ُمترمك

ِِعّ ُة ما

مُتيةتيب

منُك

تامْ

ِٰتَمو

ي

تُُأ ما

مُ مب

ََيا مم

يو ممتيَ

ِمْ مامب

ُامْ

َْمْ مرتُ

يأمْ ما

َخمْ

تامْ

َِت يْ

يَُي ُِمأ

ِم ُ ما

مرينتَُُ

يسيم سْ

ِ

تُُامأ

تيّ مب

مرمنتبمْ

تُُٰ

مُْٰنمُ

تدينمأ

ير مب مريُ

ُأ ُثيِ نْ

ِ تُُٰ

ُمترمك

ِِعّ ُة ما

نيمةتيَ

منُك

تامْ

ِٰتَمو

مرتّمر

يِم م يُ

ِ

ِعّ ُة ما

مُُٰ

ُع

ي

يع ما

َدُِّمّ

َدُِّم

“....maka mereka berserikat pada sepertiga....” (an-Nisaa’:12)

ُأما ِ ُأ ُا مرُّ نيمْ تديني ترمك َُتتمّمْ ُر منمِي تْ مُُٰ رُّنمب عُ

ََُِّمر ما ٍُ ممُْ عاْ تيُِرمّ ما تيَمُِ مَُٰاعْ عوُأ ِِترمك نيمِمّ

عرم ما يأعكمم مرمِتَمْتِ مأ يّ عَمْمأ مرعّمْ يوايا مو عٰمر ما ي تديَ مُ

ما مّمْ ما رُب مم

“Dan sesungguhnya kebanyakan dari orang orang yang berserikatitu sebagian mereka berbuat zalim kepada sebagian yang lain kecuali orang

yang beriman dan mengerjakan amal saleh.” (Shaad: 24)

Kedua ayat di atas menunjukkan perkenan dan pengakuan Allah

SWT akan adanya perserikatan dalam kepemilikan harta. Hanya saja dalam surah an-Nisa’:12 perkongsian terjadi secara otomatis (jabr) karena waris, sedangkan dalam surah Shaad: 24 terjadi atas dasar akad (ikhtiyari).

16 Dari Abu Hurairah, Rasulullah SAW bersabda, “Sesungguhnya Allah Azza wa Jalla berfirman, ’Aku pihak ketiga dari dua orang yang berserikat selama salah satunya tidak mengkhianati lainnya.’ “(HR. Abu Dawud no. 2936, dalam kitab al-Buyu, dan Hakim)

c. Ijma

Ibnu Qudamah dalam kitabnya, al-Mughni, 78 telah berkata,

“Kaum muslimin telah berkonsensus terhadap legitimasi musyarakah secara global walau pun terdapat perbedaan

pendapat dalam beberapa elemen darinya.”

4. Jenis- Jenis al-Musyarakah

Al-Musyarakah ada dua jenis; musyarakah pemilikan dan

musyarakah akad (kontrak). Musyarakah pemilikan tercipta karena

waisan, wasiat, atau kondisi lainnya yang mengakibatkan pemilikan satu aset oleh dua orang atau lebih. Dalam Musyarakah ini, kepemilikkan dua

orang atau lebih berbagi dalam sebuat aset nyata dana berbagi pula dari keuntungan yang dihasilkan aset tersebut.

Musyarakah akad tercipta dengan cara kesepakatan di mana dua orang atau lebih setuju bahwa tiap orang dari mereka memberikan modal

musyarakah. Mereka pun sepakat berbagi keuntungan dan kerugian.

Musyarakah akad terbagi menjadi : al-‘inan, al-mufawadhah,

al-a’maal, al-wujuh, dan al-mudharabah. Para ulama berbeda pendapatan tentang al-mudharabah, apakah ia termasuk jenis al-musyarakah atau

bukan. Beberapa ulama menganggap al-mudharabah termasuk kategori

al-musyarakah karena memenuhi rukun dan syarat sebuah akad (kontrak) musyarakah. Adapun ulama lain menganggap al-mudharabah tidak

termasuk al-musyarakah.

17 Syirkah al-‘inan adalah kontrak antara dua orang atau lebih. Setiap pihak memberikan suatu porsi dari keseluruhan dana dan

berpartisipasi dalam kerja. Kedua pihak berbagi dalam keuntungan dan kerugian sebagaimana yang disepakati diantara

mereka. Akan tetapi, porsi masing-masing pihak, baik dalam dana

maupun kerja atau bagi hasil, tidak harus sama dan identik sesuai dengan kesepakatan mereka. Mayoritas ulama membolehkan jenis

al-musyarakah ini.

b. Syirkah Mufawadhah

Syirkah mufawadhah adalah kontrak kerja sama antara dua orang atau lebih. Setiap pihak memeberikan satu porsi dari keseluruhan

dana dan berpartisipasi dalam kerja. Setiap pihak membagi keuntungan dan kerugian secara sama. Dengan demikian, syarat

utama dari jenis al-musyarakah ini adalah kesamaan dana yang

diberikan, kerja, tanggung jawab, dan beban utang piutang dibagi oleh masing-masing pihak.

c. Syirkah A’maal

Al-musyarakah ini adalah kontrak kerja sama dua orang seprofesi untuk menerima pekerjaan secara bersama dan berbagi

keuntungan dari pekerjaan itu. Misalnya, kerja sama dua orang arsitek untuk menggarap sebuah proyek, atau kerja sama dua

orang penjahit untuk menerima order pembuatan seragam sebuah kantor. Al-musyarakah ini kadang-kadang disebut musyarakah abdan atau sama’i.

18

Syirkah wujuh adalah kontrak antara dua orang atau lebih yang memiliki reputasi dan prestise baik serta ahli dalam bisnis.

Mereka membeli barang secara kredit dari suatu perusahaan dan menjual barang tersebut secara tunai. Mereka berbagi dalam

keuntungan dan kerugian berdasarkan jaminan kepada penyuplai

yang disediakan oleh tiap mitra. Jenis al-musyarakah ini tidak memerlukan modal karena pembelian secara kredit berdasar pada

jaminan tersebut. Karenanya, kontrak ini pun lazim disebut sebagai musyarakah piutang

e. Syirkah al-Mudharabah

Penjelasan tentang syirkah al-mudharabah dapat dilihat pada bagian berikut.

5. Aplikasi dalam Perbankan

a. Pembiayaan Proyek

Al-musyarakah biasanya diaplikasikan untuk pembiayaan proyek di mana nasabah dan bank sama-sama menyediakan dana untuk

membiayai proyek tersebut. Setelah proyek itu selesai, nasabah mengembalikan dana tersebut bersama bagi hasil yang telah

disepakati untuk bank.

b. Modal Venture

Pada lembaga keuangan khusus yang dibolehkan melakukan

investasi dalam kepemilikan perusahaan, al-musyarakah

diterapkan dalam skema modal venture. Penanaman modal dilakukan untuk jangka waktu tertentu dan setelah itu bank melakukan divestasi atau menjual bagian sahamnya, baik secara

singkat maupun bertahap.

19 Terdapat banyak manfaat dari pembiayaan secara musyarakah ini, diantaranya sebagai berikut.

a. Manfaat al-Musyarakah

1) Bank akan menikmati peningkatan dalam jumlah tertentu

pada saat keuntungan usaha nasabah meningkat.

2) Bank tidak berkewajiban membayar dalam jumlah tertentu kepada nasabah pendanaan secara tetap, tetapi disesuaikan

dengan pendapatan/hasil usaha bank, sehingga bank tidak akan pernah mengalami negative spread.

3) Pengembalian pokok pembiayaan disesuaikan dengan cash flow/ arus kas usaha nasabah, sehingga tidak memberatkan nasabah.

4) Bank akan lebih selektif dan hati-hati (prudent) mencari usaha yang benar-benar halal, aman, dan menguntungkan. Hal ini

karena keuntungan yang riil dan benar-benar terjadi itulah yang akan dibagikan.

5) Prinsip bagi hasil dalam mudharabah/ musyarakah ini berbeda dengan prinsip bunga tetap di mana bank akan menagih

penerima pembiayaan (nasabah) satu jumlah bunga tetap berada pun keuntungan yang dihasilkan nasabah, bahkan

sekalipun merugi dan terjadi krisi ekonomi.

b. Risiko

Risiko yang terdapat dalam mudharabah, terutama pada

penerapannya dalam pembiayaan, relatif tinggi, yaitu sebagai berikut.

1) Side streaming, nasabah menggunakan dana itu bukan seperti yang disebut dalam kontrak.

20 3) Penyembunyian keuntungan oleh nasabah, bila nasabahnya

tidak jujur.

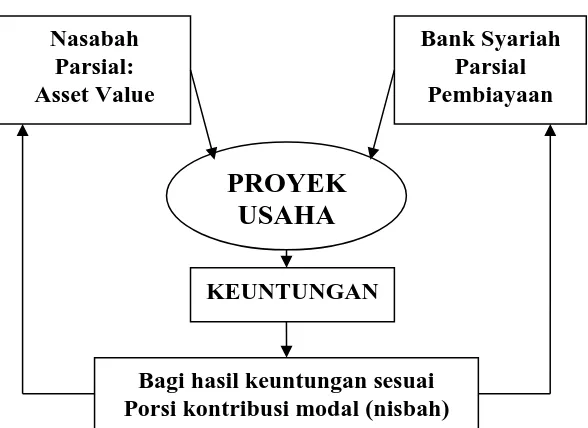

4) Secara umum, aplikasi perbankan dari al-musyarakah dapat digambarkan dalam skema berikut ini.

Gambar 2.1 Skema Al-Musyarakah

2.2.2 AL-MUDHARABAH (TRUST FINANCING, TRUST INVESTMENT)

1. Pengertian al-Mudharabah

Mudharabah berasal dair kata dharb, berarti memukul atau berjalan.

Pengertian memukul atau berjalan ini lebih teaptnya adalah proses seseorang memukulkan kakinya dalam menjalankan usaha.

Secara teknis, al-mudharabah adalah akad kerja sama usaha antara dua pihak di mana pihak pertama (shahibul maal) menyedikana seluruh

(100%) modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan

usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal

selama kerugian itu bukan akibat kelalaian si pengelola. Seandainya Nasabah

Parsial: Asset Value

Bank Syariah Parsial Pembiayaan

KEUNTUNGAN

Bagi hasil keuntungan sesuai Porsi kontribusi modal (nisbah)

21 kerugian itu diakibatkan karena kecurangan atau kelalaian si pengelola, sipengelola harus bertanggung jawab atas kerugian tersebut.

2. Landasan Syariah

Secara umum landasan dasar syariah al-mudharabah lebih

mencerminkan anjuran melakukan usaha. Hal ini tampak dalam ayat-ayat

dan hadits berikut ini.

a. Al-Qur’an

“... dan dari orang-orang yang berjalan di muka bumi mencari sebagian

karunia Allah SWT....” (al-Muzzammil: 20)

22

“Apabila telah ditunaikan shalat maka bertebarlah kamu dimuka bumi dan carilah karunia Allah SWT....” (al-Jumu’ah: 10)

“Tidak ada dosa (halangan) bagi kamu untuk mencari karunia

Tuhanmu....” (al-Baqarah: 198)

Surah al-Jumu’ah: 10 dan al-Baqarah: 198 sama-sama mendorong kaum muslimin untuk melakukan upaya perjalanan usaha.

b. Al-Hadits

23

Disampaikanlah syarat-syarat tersebut kepada Rasulullah SAW dan

Rasulullah pun membolehkannya.” (HR Thabrani)

Dari Shalih bin Shuhaib r.a. bahwa Rasulullah SAW bersabda, “Tiga hal

yang di dalamnya terdapat keberkatan: jual beli secara tangguh, muqaradhah (mudharabah), dan mencampur gandum dengan tepung

untuk keperluan rumah, bukan untuk dijual.”(HR Ibnu Majah no.2280, kitab at-Tijarah)

c. Ijma

Imam Zailai telah menyatakan bahwa para sahabat telah berkonsensus terhadap legitimasi pengolahan harta yatim secara

mudharabah. Kesepakatan para sahabat ini sejalan dengan spirit hadits yang dikutip Abu Ubaid.

3. Jenis-Jenis al-Mudharabah

Secara umum, mudharabah terbagi menjadi dua jenis: mudharabah muthlaqah dan mudharabah muqayyadah.

a. Mudharabah Muthlaqah

Yang dimaksud dengan transaksi mudharabah muthalaqah adalah bentuk kerja sama antara shahibul maal dan mudharib yang cakupannnya sangat luas dan tidak dibatasi oleh spesifikasi jenis

usaha, waktu, dan daerah bisnis. Dalam pembahasan fiqih ulama salafus saleh seringkali dicontohkan dengan ungkapan if’al ma syi’ta (lakukan sesukamu) dari shahibul maal ke mudharib yang

memberi kekuasaan sangat besar.

b. Mudharabah Muqayyadah

24 waktu, atau tempat usaha. Adanya pembatasan ini seringkali mencerminkan kencendrungan umum si shahibul maal dalam memasuki jenis dunia usaha.

4. Aplikasi dalam Perbankan

Al-mudharabah biasanya diterapkan pada produk-produk pembiayaan dan pendanaan. Pada sisi penghimpunan dana, al-mudharabah diterapkan pada :

a. Tabungan berjangka, yaitu tabungan yang dimaksudkan untuk tujuan

khusus, seperti tabungan haji, tabungan kurban, dan sebagainya; b. Deposito spesial (special investment), di mana ada dana yang dititipkan

nasabah khusus untuk bisnis tertentu, misalnya murabahah saja atau

ijarah saja.

c. Adapun pada sisi pembiayaan, mudharabah diterapkan untuk:

a. Pembiayaan modal kerja, seperti modal kerja perdagangan dan jasa; b. Investasi khusus, disebut juga mudharabah muqayyadah, di mana

sumber dana khusus dengan penyaluran yang khusus dengan syarat-syarat yang telah ditetapkan oleh shahibul maal.

5. Manfaat al-Mudharabah

a. Manfaat al-Mudharabah

1) Bank akan menikmati peningkatan bagi hasil pada saat

keuntungan usaha nasabah meningkat.

2) Bank tidak berkewajiban membayar bagi hasil kepada nasabah pendanaan secara tetap, tetapi disesuaikan dengan pendapatan/ hasil usaha bank sehingga tidak akan pernah

25 3) Pengembalian pokok pembiayaan disesuaikan dengan cash flow/ arus kas nasabah sehingga tidak memberatkan nasabah. 4) Bank akan lebih selektif dan hati-hati (prudent) mencari usaha

yang benar benar halal, aman, dan menguntungkan karena

keuntungan yang konkret dan benar-benar terjadi itulah yang

akan dibagikan.

5) Prinsip bagi hasil dalam al-mudharabah/ al-musyarakah ini berbeda dengan prinsip bunga tetap di mana bank akan menagih penerima pembiayaan (nasabah) satu jumlah bunga

tetap berapa punkeuntungan yang dihasilkan nasabah, sekalipun merugi dan terjadi krisis ekonomi.

b. Risiko al-Mudharabah

Risiko yang terdapat dalam al-mudharabah, terutama pada penerapannya dalam pembiayaan, relatif tinggi. Diantaranya:

1) Side streaming, nasabah menggunakan dana itu bukan seperti yang disebut dalam kontrak;

2) Lalai dan kesalahan yang disengaja;

3) Penyembunyian keuntungan oleh nasabah bila nasabahnya

tidak jujur.

Secara umum, aplikasi perbankan al-mudharabah dapat

26 Gambar 2.2 Skema Al-Mudharabah

2.2.3 AL-MUZARA’AH (HARVEST-YIELD PROFIT SHARING)

1. Pengertian al-Muzara’ah

Al-Muzara’ah adalah kerja sama pengolahan pertanian antara pemilik

lahan dan penggarap, di mana pemilik lahan memberikan lahan pertanian kepada si penggarap untuk ditanami dan dipelihara dengan

imbalan bagian tertentu (persentase) dari hasil panen.

Al-Muzara’ah seringkali diidentikkan dengan mukhabarah diantara keduanya terdapat sedikit perbedaan sebagai berikut.

Muzara’ah : benih dari pemilik lahan.

Mukhabarah : benih dari penggarap.

2. Landasan Syariah

a. Al-Hadits

Diriwayatkan dari Ibnu Umar bahwa Rasulullah SAW pernah memberikan tanah Khaibar kepada peduduknya (waktu itu

mereka masih Yahudi) untuk digarap dengan imbalan pembagian

27 Diriwayatkan oleh Bukhari dari Jabir yang mengatakan bahwa bangsa Arab senantiasa mengolah tanahnya secara muzara’ah

dengan rasio bagi hasil 1/3 : 2/3, 1/4 : 3/4, 1/2 : 1/2, maka Rasulullah pun bersabda, “Hendaklah menanami atau

menyerahkannya untuk digarap. Barangsiapa tidak melakukan salah satu

dari keduanya, tahanlah tanahnya.”

b. Ijma

Bukhari mengatakan bahwa telah berkata Abu Jafar, “Tidak ada satu rumah pun di Madinah kecuali penghuninya mengolah tanah secara muzara’ah dengan pembagian hasil 1/3 dan 1/4. Hal ini telah dilakukan oleh Sayyidina Ali, Sa’ad bin Abi Waqash, Ibnu Mas’ud, Umar bin Abdul Azis Qasim, Urwah, Keluarga Abu Bakar, dan

Keluarga Ali.”

c. Penjelasan

Dalam konteks ini, lembaga keuangan Islam dapat memberikan pembiayaan bagi nasabah yang bergerak dalam bidang plantation

atas dasar prinsip bagi hasil dari hasil panen.

Secara umum, aplikasiperbankan al-muzara’ah dapat digambarkan

28 Gambar 3.3 Skema Al-Muzara’ah

2.2.4 AL-MUSAQAH (PLANTATION MANAGEMENT FEE BASED ON

CERTAIN PORTION OF YIELD)

1. Pengertian al-Musaqah

Al-musaqah adalah bentuk yang lebih sederhana dari muzara’ah di mana si penggarap hanya bertanggung jawab atas penyiraman dan

pemeliharaan sebagai imbalan, si penggarap berhak atas nisbah tertentu dari hasil panen.

2. Landasan Syariah

a. Al-Hadits

Ibnu Umar berkata bahwa Rasulullah SAW pernah memberikan tanah dan tanaman kurma di Khaibar kepada yahudi Khaibar

untuk dipelihara dengan mempergunakan peralatan dan dana

29

b. Ijma

Telah berkata Abu Ja’far Muhammad bin Ali bin Husain bin Ali

bin Abu Thalib r.a. bahwa Rasulullah SAW telah menjadikan penduduk Khaibar sebagai penggarap dan pemelihara atas dasar

bagi hasil. Hal ini dilanjutkan oleh Abu Bakar, Umar, Ali, serta

keluarga-keluarga mereka sampai hari ini dengan rasio 1/3 dan 1/4. Semua telah dilakukan oleh Khulafa ar-Rasyidin pada zaman

pemerintahnya dan semua pihak telah mengetahuinya, tetapi tak ada seorang pun yang menyanggahnya. Berarti, ini adalah suatu

ijma sukuti(konsensus) dari umat.”

30

BAB III

DATA

3.1 Metode Perhitungan Bunga Tabungan (Bank Syariah) dan Sistem

Bagi Hasil PT. Bank BNI Syariah.

Pada perhitungan bunga tabungan pada bank syariah tidak dikenal

istilah bunga, melainkan nisbah. Nisbah adalah persentase pembagian keuntungan antara bank denga nasabah (contoh nisbah 50:50, bank dan

nasabah masing-masing memperoleh 50 % dari keuntungan).

Contoh :

Tanggal Transaksi Nominal

05.03.2013 Setoran Tunai Rp. 2.000.000,-

06.03.2013 Pemindahan Kredit Rp. 500.000,-

Setoran Kliring Rp. 1.000.000,-

23.03.2013 Penarikan Tunai Rp. 1.000.000,-

Total dana tabungan yang berhasil di kumpulkan bank syariah Rp.100.000.000,-. Keuntungan yang diperoleh dari dana tabungan

(profitdistibution) sebesar 3.000.000,-

Jawaban :

Tanggal Saldo Σ hari mengendap

05.03.2013 Rp. 2.000.000,- 1 ( 3 – 2 )

06.03.2013 Rp. 2.500.000,- 1 ( 4 – 3 )

07.03.2013 Rp. 3.500.000,- 16 ( 20 – 4 )

23.03.2013 Rp. 2.500.000,- 11 ( 30 – 20 + 1) Saldo Rata-rata

SR = {(2jt x 1) + (2,5jt x 1) + (3,5jt x 16) + (2,5jt x 11)} / 30

31 Bagi Hasil = (2.933.333,333 / 100.000.000) x 3.000.000 x 50 %

= 43.999,995

3.2 PERHITUNGAN BAGI HASIL METODE PERBANKAN SYARIAT

MODAL INVESTASI JUMLAH BAGI HASIL

(MODAL x1,610%x50%)

Rp. 50.000.000 Rp. 2.902.500

Rp. 100.000.000 Rp. 5.805.000 Rp. 150.000.000 Rp. 8.707.500 Rp. 200.000.000 Rp. 11.610.000 Rp. 250.000.000 Rp. 14.512.500

3.3 PERHITUNGAN BAGI HASIL METODE MUDHAROBAH

MODAL ( TOTAL UANG YANG DIKELOLA BANK)

JUMLAH BAGI HASIL (MODAL x1%x50%)

Rp. 500.000.000 Rp. 2.500.000

Rp. 1.000.000.000 Rp. 5.000.000

Rp. 1.500.000.000 Rp. 7.500.000

Rp. 2.000.000.000 Rp. 10.000.000

32

BAB IV

HASIL ANALISA

4.1 PERANAN GANDA PERBANKAN SYARIAT

Perbankan syariat yang ada telah mengklaim bahwa mudharabah

merupakan asas bagi berbagai transaksi yang dijalankannya, baik transaksi antara nasabah pemilik modal dengan perbankan, maupun

transaksi antara pihak perbankan dengan nasabah pelaku usaha. Akan tetapi, pada penerapannya, saya mendapatkan suatu kejanggalan, yaitu

peran status ganda perbankan yang saling bertentangan.

Bank berperan sebagai pelaku usaha, yaitu ketika berhubungan

dengan nasabah sebagai pemilik modal. Namun dalam sekejap status ini

berubah, yaitu bank berperan sebagai pemodal ketika pihak perbankan berhadapan dengan pelaku usaha yang membutuhkan dana untuk

mengembangkan usahanya.

Status ganda yang diperankan perbankan ini membuktikan bahwa

akad yang sebenarnya dijalankan oleh perbankan selama ini adalah akad utang piutang, dan bukan akad mudharabah. Yang demikian itu, karena,

bila ia berperan sebagai pelaku usaha, maka status dana yang ada padanya adalah amanah yang harus dijaga sebagaimana layaknya

menjaga amanah lainnya. Dan yang dimaksud dengan amanah dari pemodal, ialah mengelola dana tersebut dalam usaha nyata yang akan

mendatangkan hasil (keuntungan), sehingga bank, tidak semestinya

33 lain dengan akad mudharabah. Sehingga, bila ia berperan sebagai pemodal, maka ini mendustakan kenyataan yang sebenarnya, yaitu

sebagian besar dana yang dikelola adalah milik nasabah.

Imam an-Nawawi rahimahullah berkata, “Hukum kedua: tidak dibenarkan bagi pelaku usaha (mudharib) untuk menyalurkan modal

yang ia terima kepada pihak ke tiga dengan perjanjian mudharabah. Bila ia melakukan hal itu atas seizin pemodal, sehingga ia keluar dari akad

mudharabah (pertama) dan berubah status menjadi perwakilan bagi pemodal pada akad mudharabah kedua ini, maka itu dibenarkan. Akan

tetapi ia tidak dibenarkan untuk mensyaratkan untuk dirinya sedikitpun dari keuntungan yang diperoleh. Bila ia tetap mensyaratkan hal itu, maka

akad mudharabah kedua bathil”.

Ucapan senada juga diutarakan oleh Imam Ibnu Qudamah al-Hambali rahimahullah, ia berkata, “Tidak dibenarkan bagi pelaku usaha untuk menyalurkan modal (yang ia terima) kepada orang lain dalam bentuk mudharabah, demikian penegasan Imam Ahmad. . . . Pendapat ini

adalah pendapat Imam Abu Hanifah, asy-Syafi’i dan aku tidak mengetahui ada ulama’ lain yang menyelisihinya”.

Dalam akad mudharabah, bila perbankan memerankan peranan ganda semacam ini, atas seizin pemodal sedangkan ia tidak ikut serta

dalam menjalankan usaha yang dilakukan oleh pelaku usaha kedua, maka bank tidak berhak mendapatkan bagian dari keuntungan, karena

statusnya hanyalah sebagai perantara (makelar). Para ulama’ menjelaskan bahwa alasan hukum ini adalah: karena hasil/ keuntungan dalam akad mudharabah hanyalah hak pemilik modal dan pelaku usaha, sedangkan

34 4.2 BANK TIDAK MEMILIKI USAHA RIIL

Badan-badan keuangan yang menamakan dirinya sebagai perbankan syariah seakan tidak sepenuh hati dalam menerapkan sistem perekonomian Islam. Badan-badan tersebut berusaha untuk menghindari

sunnatullah yang telah Allah Ta’ala tentukan dalam dunia usaha.

Sunnatullah tersebut berupa pasangan sejoli yang tidak mungkin dipisahkan, yaitu untung dan rugi. Operator perbankan syariah

senantiasa menghentikan langkah syariat pada tahap yang aman dan tidak berisiko.

Oleh karena itu, perbankan syariah yang ada biasanya tidak atau belum memiliki usaha nyata yang dapat menghasilkan keuntungan.

Semua jenis produk perbankan yang mereka tawarkan hanyalah sebatas

pembiayaan dan pendanaan. Dengan demikian, pada setiap unit usaha yang dikelola, peran perbankan hanya sebagai penyalur dana nasabah.

Sebagai contoh nyata dari produk perbankan yang ada ialah mudharabah. Operator perbankan tidak berperan sebagai pelaku usaha,

akan tetapi sebagai penyalur dana nasabah. Hal ini mereka lakukan, karena takut dari berbagai resiko usaha, dan hanya ingin mendapatkan

keuntungan. Bila demikian ini keadaannya, maka keuntungan yang

diperoleh atau dipersyaratkan oleh perbankan kepada nasabah pelaksana usaha adalah haram, sebagaimana ditegaskan oleh para ulama, di

antaranya sebagaimana yang ditegaskan oleh Imam an-Nawawi di atas.

4.3 BANK TIDAK SIAP MENANGGGUNG KERUGIAN.

Andai kita menutup mata dari kedua hal di atas, maka masih ada masalah besar yang menghadang langkah perbankan syariah di negeri

35 usaha. Bila pelaku usaha mengalami kerugian, walaupun tanpa disengaja, niscaya kita dapatkan perbankan segera ambil langkah seribu dengan cara

meminta kembali modal yang telah ia kucurkan dengan utuh. Hal ini menjadi indikasi bahwa akad antara perbankan dengan nasabah pelaku

usaha bukanlah mudharabah, akan tetapi hutang-piutang yang berbunga

alias riba.

Para ulama’ dari berbagai mazhab telah menegaskan bahwa pemilik

modal tidak dibenarkan untuk mensyaratkan agar pelaku usaha memberikan jaminan seluruh atau sebagian modalnya. Sehingga apa yang

diterapkan pada perbankan syari’ah, yaitu mewajibkan atas pelaku usaha

untuk mengembalikan seluruh modal dengan utuh bila terjadi kerugian

usaha adalah persyaratan yang batil . Dan dalam ilmu fiqih, bila pada

suatu akad terdapat persyaratan yang batil, maka solusinya ada adalah satu dari dua hal berikut:

1. Akad beserta persyaratan tersebut tidak sah, sehingga masing-masing pihak terkait harus mengembalikan seluruh hak-hak lawan

akadnya.

2. Akad dapat diteruskan, akan tetapi dengan meninggalkan

persyaratan tersebut.

Sebagai contoh misalnya Bank BNI Syariah mengucurkan modal

kepada Pak Fadel misalnya sebesar Rp. 150.000.000,- dengan perjanjian

bagi hasil 60% banding 40%. Setelah usaha berjalan dan telah jatuh tempo, Pak Fadel mengalami kecurian, atau gudangnya terbakar atau yang

serupa, sehingga modal yang ia terima dari bank hanya tersisa Rp. 50.000.000,-. Dalam keadaan semacam ini, Bank BNI Syariah akan tetap

36 Mungkin operator perbankan syariat akan berdalih, bahwa dalam dunia usaha, uang kembali seperti semula tanpa ada keuntungan adalah

kerugian. Dengan demikian perbankan telah ikut serta menanggung kerugian yang terjadi. Maka kita katakan: Alasan serupa juga dapat

diutarakan oleh pelaksana usaha: dalam dunia usaha, seseorang bekerja

tanpa mendapatkan hasil sedikit pun adalah kerugian. Andai ia bekerja pada suatu perusahaan, niscaya ia akan mendapatkan gaji yang telah

disepakati, walau perusahaan sedang merugi. Bahkan dalam akad mudharabah dengan perbankan syariat, pelaku usaha merugi dua kali,

yaitu: Pertama, ia telah bekerja banting tulang, peras keringat, dan pada akhirnya tidak mendapatkan hasil sedikitpun. Kedua, ia masih juga harus

menutup kekurangan yang terjadi pada modal yang pernah ia terima dari

bank.

Contoh lain dari produk perbankan syariat ialah bai’ al-Murabahah.

Bentuknya kurang lebih demikian; bila ada seseorang yang ingin memiliki motor, ia dapat mengajukan permohonan ke salah satu perbankan syariah

agar Bank tersebut membelikannya. Selanjutnya pihak bank akan mengkaji kelayakan calon nasabahnya ini. Bila permintaannya diterima,

maka bank akan segera mengadakan barang yang dimaksud dan segera menyerahkannya kepada pemesan, dengan ketentuan yang sebelumnya

telah disepakati.

Sekilas akad ini tidak bermasalah, akan tetapi bila kita cermati lebih seksama, maka akan nampak dengan jelas bahwa pihak bank berusaha

untuk menutup segala risiko. Oleh karenanya, sebelum bank mengadakan barang yang dimaksud, bank telah membuat kesepakatan jual-beli dengan

37

: (

ِ نَم

َِع َتْبا

ًم َعَط

َِلَف

ِ هْع بَي

ىتَح

ِ هَض بْ َي

)

َِل َق

ِ نْبا

ِ س بَع

:

ِ سْحَأ َ

ِل ك

ِ ءْيَش

ِ َل زْنَم ب

ِ َعطلا

.

َِل َق

َِل َق

ِ ل ْ س َر

ِ ل

ِ نَع

ِ نْبا

ِ س بَع

“Dari sahabat Ibnu ‘Abbas Radhiyallahu ‘anhu ia menuturkan:

Rasulullah Shallallahu ‘alaihi wa sallam bersabda: “Barang siapa yang membeli bahan makanan, maka janganlah ia menjualnya kembali hingga

ia selesai menerimanya” Ibnu ‘Abbas berkata: Dan saya berpendapat bahwa segala sesuatu hukumnya seperti bahan makanan” [Muttafaqun

'alaih].

Pemahaman Ibnu ‘Abbas ini didukung oleh riwayat Zaid bin Tsabit Radhiyallahu ‘anhu, sebagaimana diriwayatkan dalam hadits berikut:

ِْنَع

ِ نْبا

َِرَم ع

َِل َق

ِ ْعَتْبا

ًتْي َز

ي ف

ِ سلا

مَ َف

ِ ه تْبَج ْ َتْسا

ي سْ َن ل

ي نَي َل

ِ ل ج َر

ي ن َطْعَأَف

ِ ه ب

ًحْب ر

ًنَسَح

ِ ْد َرَأَف

ِْنَأ

َِ رْضَأ

ىَ َع

ِ ه دَي

َِذَخَأَف

ِ ل ج َر

ِْن م

ي ْ َخ

ي عا َر ذ ب

ِ َ َتْل َف

اَذ إَف

ِ دْي َز

ِ نْب

ِ

ِ ب َث

َِل َ َف

َِل

ِ هْع بَت

ِ ثْيَح

ِ هَتْعَتْبا

ىتَح

ِ ه َز حَت

ىَل إ

َِ ْح َر

ِن إَف

َِل س َر

ِ ّ

ى َص

ِ ّ

ِ هْيَ َع

َِ َس َ

ىَ َن

ِْنَأ

َِع َب ت

ِ عَ سلا

ِ ثْيَح

ِ ع َتْب ت

ىتَح

َه َز حَي

ِ ر جتلا

ىَل إ

ِْ ل َح ر

ها ر

بأ

د اد

ك حلا

“Dari sahabat Ibnu ‘Umar, ia mengisahkan: “Pada suatu saat saya

membeli minyak di pasar, dan ketika saya telah selesai membelinya, ada

38 ia memberiku keuntungan yang cukup banyak, maka akupun hendak menyalami tangannya (guna menerima tawaran dari orang tersebut).

Tiba-tiba, ada seseorang dari belakangku yang memegang lenganku. Maka aku pun menoleh, dan ternyata ia adalah Zaid bin Tsabit, kemudian

ia berkata: ‘Janganlah engkau menjual minyak itu di tempat engkau

membelinya, hingga engkau pindahkan ke tempatmu, karena Rasulullah

Shallallahu ‘alaihi wa sallam melarang dari menjual kembali barang di

tempat barang tersebut dibeli, hingga barang tersebut dipindahkan oleh para pedagang ke tempat mereka masing-masing’.” [HR Abu Dawud dan al-Hakim]

Para ulama menyebutkan hikmah dari larangan ini, di antaranya

ialah karena barang yang belum diterimakan kepada pembeli bisa saja batal, karena suatu sebab, misalnya barang tersebut hancur terbakar, atau

rusak terkena air dan lain-lain, sehingga ketika ia telah menjualnya

kembali ia tidak dapat menyerahkannya kepada pembeli kedua tersebut.

Hikmah kedua, seperti yang dinyatakan oleh Ibnu ‘Abbas Radhiyallahu ‘anhu ketika muridnya, yaitu Thawus mempertanyakan

sebab larangan ini:

ِ ْ ق

ِ نْب ل

ِ س بَع

َِفْيَك

َِ اَذ

َِل َق

َِ اَذ

ِ ها َرَد

َِ هاَرَد ب

ِ َعطلا َ

ِ أَج ْر م

“Saya bertanya kepada Ibnu ‘Abbas: “Bagaimana kok demikian?” Ia menjawab: “Itu, karena sebenarnya yang terjadi adalah menjual dirham

dengan dirham, sedangkan bahan makanannya ditunda”.

Ibnu Hajar menjelaskan perkataan Ibnu ‘Abbas di atas sebagaimana berikut: “Bila seseorang membeli bahan makanan seharga 100 dinar –

39 sedangkan ia belum menerima bahan makanan yang ia beli, kemudian ia menjualnya kembali kepada orang lain seharga 120 dinar dan ia langsung

menerima uang pembayaran tersebut, padahal bahan makanan masih tetap berada di penjual pertama, maka seakan-akan orang ini telah

menjual/menukar uang 100 dinar dengan harga 120 dinar. Dan

berdasarkan penafsiran ini, maka larangan ini tidak hanya berlaku pada

bahan makanan saja”.

4.4 SEMUA NASABAH MENDAPATKAN BAGI HASIL.

Perbankan syariah mencampuradukkan seluruh dana yang masuk

kepadanya. Sehingga tidak dapat diketahui nasabah yang dananya telah disalurkan dari nasabah yang dananya masih beku di bank. Walau

demikian, pada setiap akhir bulan, seluruh nasabah mendapatkan bagian

dari hasil/keuntungan.

Hal ini menjadi masalah besar dalam metode mudharabah yang

benar-benar Islami. Sebab yang menjadi pertimbangan dalam membagikan keuntungan kepada nasabah adalah keuntungan yang

diperoleh dari masing-masing dana nasabah. Sehingga nasabah yang dananya belum disalurkan, tidak berhak untuk mendapatkan bagian dari

hasil. Sebab keuntungan yang diperoleh adalah hasil dari pengelolaan modal nasabah selain mereka. Pembagian hasil kepada nasabah yang

dananya belum tersalurkan jelas-jelas merugikan nasabah yang dananya

telah disalurkan.

Inilah fakta perbankan syariah yang ada di negeri kita. Oleh karena

itu, tidak mengherankan bila perbankan syariah dihantui oleh over likuiditas. Yaitu suatu keadaan dimana bank kebanjiran dana

masyarakat/nasabah, sehingga tidak mampu menyalurkan seluruh dana yang terkumpul dari nasabahnya. Keadaan ini memaksa perbankan

40 Indonesia (BI) dalam bentuk Sertifikat Wadi`ah. Sebagai contoh, pada periode Januari 2004 dilaporkan, perbankan syariat berhasil

mengumpulkan dana dari nasabah sebesar 6,62 triliun rupiah, akan tetapi, dana yang berhasil mereka gulirkan hanya 5,86 triliun rupiah.

4.5 METODE BAGI HASIL YANG BERBELIT-BELIT

Bila kita datang ke salah satu kantor perbankan syariah yang terdekat dengan rumah kita, niscaya kita akan mendapatkan suatu brosur

yang menjelaskan tentang metode pembagian hasil. Untuk dapat memahami metode pembagian hasil tersebut bukanlah suatu hal yang

mudah, terlebih-lebih bagi yang taraf pendidikannya rendah.

Berikut adalah metode bagi hasil yang diterapkan oleh salah satu perbankan syariah di Indonesia:

Bagi hasil nasabah = dana/saldo nasabah x E x Rasio/nisbah nasabah ……….. 1000 ……….. 100

E = pendapatan rata-rata investasi dari setiap 1000 rupiah dari dana nasabah.

Dapat dilihat dengan jelas,bahwa salah satu pengali dalam perhitungan hasil pada skema di atas adalah total modal (dana) nasabah.

Adapun dalam akad mudharabah, maka yang dihitung adalah

keuntungan atau hasilnya, oleh karenanya akad ini dinamakan bagi hasil.

Muhammad Nawawi al-Bantaani berkata, “Rukun mudharabah kelima adalah keuntungan. Rukun ini memiliki beberapa persyaratan, di antaranya, keuntungan hanya milik pemodal dan pelaku usaha.

41 Inilah yang menjadikan metode penghitungan hasil dalam mudharabah yang benar-benar syar’i sangat simpel, dan mudah dipahami. Berikut skema pembagian hasil dalam akad mudharabah:

Bagi hasil nasabah = keuntungan bersih x nisbah nasabah x nisbah modal nasabah dari total uang yang dikelola oleh bank.

Perbedaan antara dua metode di atas dapat dipahami dengan jelas melalui contoh berikut.

Pak Edwin menginvestasikan modal sebesar Rp. 100.000.000,- dengan perjanjian 50 % untuk pemodal dan 50 % untuk pelaku usaha

(bank), dan total uang yang dikelola oleh bank sejumlah 10.000.000.000,- (10 miliar). Dengan demikian, modal Pak Ahmad adalah 1 % dari

keseluruhan dana yang dikelola oleh bank.

Pada akhir bulan, bank berhasil membukukan laba bersih sebesar 1.000.000.000 (1 miliar). Operator bank -setelah melalui perhitungan yang

berbelit-belit pula- menentukan bahwa pendapatan investasi dari setiap Rp. 1.000,- adalah Rp 11,610.

Bila kita menggunakan metode perbankan syariat, maka hasilnya adalah sebagai berikut:

Rp. 100.000.000 x 11,610% x 50% = Rp. 580.500,-

Dengan metode ini, Pak Edwin hanya mendapatkan bagi hasil

sebesar Rp 580.500,- saja.

Sedangkan bila kita menggunakan metode mudharabah yang sebenarnya, maka hasilnya sebagai berikut:

42 Dengan metode penghitungan hasil mudharabah yang sebenarnya, Pak Edwin berhak mendapatkan bagi hasil sebesar Rp. 5.000.000,-. Metode

pembagian yang diterapkan oleh bank berbelit-belit dan merugikan nasabah.

Yang lebih rumit lagi adalah metode bank dalam menentukan

pendapatan rata-rata investasi dari setiap 1000 rupiah. Berikut salah satu contoh dari metode yang diterapkan oleh salah satu perbankan syariat di

Indonesia:

E = (total dana nasabah – Giro Wajib Minimum) x Total pendapatan x 1000

………. Total Investasi ……….. Total dana nasabah

Metode perhitungan bagi hasil yang berbelit-belit ini, membuktikan

43

BAB V

PENUTUP

5.1 KESIMPULAN

Dari pembahasan di atas dapat ditarik kesimpulan :

Bahwa perbankan syariah yang ada di Indonesia hanyalah sekedar nama besar tanpa ada hakikatnya. Bahkan yang terjadi sebenarnya

hanyalah upaya mempermainkan istilah-istilah syari’ah.

Bahwa perbankan syariah di Indonesia hanyalah bank konvensional yang mengatasnamakan bank syariah.

Bahwa semua perbankan syariah di Indonesia belum memenuhi prinsip – prinsip syariah agama islam.

Bahwa semua perbankan syariah di Indonesia berorientasi pada

profit oriented (mencari keuntungan sebanyak-banyaknya).

Bahwa semua perbankan syariah di Indonesia tidaklah transparan (tidak terbuka dalam pengelolaan dana nasabah)

5.2 SOLUSI ATAS PERMASALAHAN

1. Sebagai insan muslim yang berakademika khususnya, kita harus

lebih selektif dalam memilih perbankan syariah di Indonesia yang bersifat tranparan. Ada baiknya kita mengetahui lebih dalam tentang

sistem perbankan syariah di Indonesia. Selain itu, kita juga harus menjadi agen pengawas dan pengontrol sepak terjang bank syariah

di Indonesia.

44 terhadap perbankan syariah di Indonesia, akan tetapi harus lebih memandang dampak positif dan negatifnya terhadap masyarakat,

45

DAFTAR PUSTAKA

Islamic banking, Bank Syariah : dari teori ke praktik, Dr. Muhammad syafi’i Antonio, Gema Insani, 2001.

HR. Abu Dawud no. 2936, dalam kitab Al-Bayu dan Hakim.

Bidayatul Mutjahid 11, halaman 235-257.

Abdullah Ibn Ahmad Ibn Qudamah, Mughni wa Syarh Kabir (Beirut: Darul Fikr, 1979), Vol. V, halaman 109.

Wahbah az-Zuhaili, al-Faiqu al-Islami wa Adillatuhu (Damaskus: Darul-Fikr, 1997), cetakan IV, vol. V, halaman 3881.

Al-Mabsuth, vol. XI, halaman 203 dan sesudahnya; Abu Bakar Ibn Mas’ud al-Kasani, al-Bada’i was Sana’i fi Tartib ash-Shara’i (Beirut: Darul -Kitab al-Arabi), edisi ke-2, vol. VI, hlm. 72.

Rad al-Mukhtar, vol. II, hlm 372.

Abu Bakar Ibn Mas’ud al-Kasani al-Bada’i was-Sana’i fi Tartib ash Shara’i

(Beirut: Darul-Kitab al-Arabi), edisi ke-2, vol. VI, hlm. 77.

Bidayatul Mujitihad wa Nihayatul Muqtashid (Beirut: Darul-Qalam, 1988).

Muhammad Rawas Qal’aji, Mu’jam Lughat al-Fuqaha (Beirut: Darun-Nafs, 1985).

Ahmad asy-Syarbasyi, al-mu’jam al-Iqtisad al-Islami (Beirut: Dar Alamil Kutub,1987)

Nasbu ar-rayah IV, hlm.13

Kitab al-Amwal hlm.454

46

Muhammad Rawas Qal’aji, Mu’jam Lughat al-Fuqaha (Beirut: Darun-nafs,1985)

Wahbah az-Zuhaili, al-Fiqhu al-Islami wa Adillatuhu (Damascus : Darul-Fikr,1997) cetakan ke-4, vol.VI,hlm.4683