BAB II

KERANGKA TEORI

2.1 Bank

2.1.1 Pengertian Bank

Istilah bank bukanlah merupakan sesuatu yang baru bagi masyarakat sekarang ini, banyak aktivitas yang dilakukan masyarakat sekarang ini yang selalu bersentuhan secara langsung dengan bank. Bank berasal dari bahasa italia yaitu

banco yang artinya bangku. Bangku inilah yang dipergunakan oleh para banker untuk melayani kegiatan operasionalnya kepada para nasabah. Pada dasarnya bank mempunyai peran dalam dua sisi, yaitu menghimpun dana yang berasal dari masyarakat yang sedang kelebihan dana, dan menyalurkan dana kepada masyarakat yang membutuhkan dana untuk memenuhi kebutuhannya (Ismail, 2011:3).

Menurut Hasibuan (2007:4) sebagai lembaga perantara, falsafah yang mendasari kegiatan usaha bank adalah kepercayaan masyarakat. O leh karena itu, bank juga disebut sebagai lembaga kepercayaan masyarakat yang ciri-ciri utamanya sebagai berikut:

2. Dalam menyalurkan dana kepada defesit spending unit (DSU), bank tidak selalu meminta agunan berupa barang sebagai jaminan atas pemberian kredit yang diberikan kepada DSU yang memiliki reputasi baik.

3. Dalam melakukan kegiatannya, bank lebih banyak menggunakan dana masyarakat yang terkumpul dalam banknya dibandingkan dengan modal dari pemilik atau pemegang saham.

4. Sebagai lembaga kepercayaan, bank dituntut untuk selalu memperhatikan kepentingan masyarakat disamping kepentingan bank itu sendiri dalam mengembangkan usahanya.

Menurut Undang-Undang Perbankan Nomor 10 Tahun 1998 bank didefenisikan sebagai badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Sementara Pierson (dalam Hasibuan, 2007:1) memberikan defenisi “Bank

is a company which accept credit, but didn’t give credit” bank adalah badan usaha

yang menerima kredit.

2.1.2 Jenis-Jenis Bank

Menurut Kasmir (2004:20), jenis-jenis perbankkan dewasa ini dapat dilihat dari segi antara lain:

1. Dari segi fungsinya

- Bank Perkreditan Rakyat yaitu bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

- Bank Sentral yaitu bank yang bersifat tidak komersil, di Indonesia fungsi bank sentral dipegang oleh Bank Indone sia yang tujuannya adalah untuk mencapai dan memelihara kestabilan rupiah.

2. Dilihat dari segi kepemilikannya

- Bank Milik Pemerintah yaitu dimana baik akte pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula. Contoh, BNI, BRI, BTN, Mandiri, BPD.

- Bank Milik Swasta Nasional merupakan bank yang seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akte pendiriannya pun didirikan oleh swasta, begitu pula pembagian keuntungannya diambil swasta pula. Contoh, Bank Bumi Putra, Bank Danamon, Bank Muamalat dan bank swasta lainnya.

- Bank Milik Asing merupakan cabang dari bank yang ada diluar negeri, baik milik swasta asing maupun pemerintah asing suatu negara. Contoh, Standard Chartered Bank, HCBC, dan bank asing lainnya.

kepemilikan saham secara mayoritas dipegang oleh warga negara Indonesia.

3. Dilihat dari segi status

- Bank Devisa merupakan bank yang dapat melaksanakan transaksi keluar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan.

- Bank Non-Devisa merupakan bank yang belum mempunyai ijin untuk melaksanakan transaksi sebagai bank devisa.

4. Dilihat dari segi cara menentukan harga

- Bank Konvensional merupakan bank yang dalam mencari keuntungan menetapkan harga jual untuk produk simpanan dan harga jual untuk produk pinjamannya (kredit) juga berdasarkan tingkat suku bunga. - Bank Yang Berdasarkan Prinsip Syariah me rupakan bank yang

penentuan harga bank menerapkan aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak lain dalam hal menyimpan

dana atau pembiayaan usaha atau kegiatan perbankkan lainnya.

2.1.3 Kegiatan Bank

Menurut Ismail (20011:19) kegiatan Bank Umum meliputi: 1. Kegiatan Penghimpunan Dana

Kegiatan penghimpunan dana diseb ut juga dengan funding ini dilakukan dengan membeli dana dari pihak ketiga melalui beberapa produk simpanan yang ditawarkan, seperti simpanan giro, tabungan, dan deposito.

2. Kegiatan Penyaluran Dana

Penyaluran dana bank diberikan dalam bentuk pemberian kredit kepada nasabah yang membutuhkan dana. Kegiatan penyaluran dana kredit dikenal dengan istilah lending atau financing. Jenis kredit yang diberikan oleh bank dilihat dari segi tujuan penggunaannya, dibagi menjadi dua jenis kredit yaitu kredit produktif dan kredit konsumtif.

3. Kegiatan Pelayanan Jasa

Kegiatan Bank Umum selain menghimpun dana dari pihak ketiga, menyalurkan kepada pihak yang membutuhkan, juga menawarkan jasa perbankkan lainnya. Berbagai macam jasa perbankkan yang ditawarkan antara lain kiriman uang, kliring, inkaso, intercity kliring, kartu kredit dan jasa bank lainnya.

2.2 Kredit

2.2.1 Pengertian Kredit

tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam- meminjam antara bank dengan pihak la in yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Beberapa ahli menerjemahkan kredit sebagai berikut, seperti Batubara (dalam Ismail, 2011:93) kredit itu adalah suatu pemberian prestasi yang balas prestasinya (kontra prestasi) akan terjadi pada suatu waktu dihari yang akan datang. Sedangkan Thomas (dalam Ismail, 2011:93) in general sense credit is based on confidence in the debitors ability to make a money payment at some

future time, apabila kita defenisikan secara bebas, kredit dalam pengertian umum merupakan kepercayaan atas kemampuan pihak debitur (penerima kredit) untuk membayar sejumlah uang pada masa yang akan datang. Dan menurut Hasibuan (2007:87) kredit adalah semua jenis pinjaman sesuai dengan perjanjian yang telah

disepakati.

2.2.2 Unsur-Unsur Kredit

Kasmir (2004:74) mengatakan unsur-unsur kredit yang terkandung dalam pemberian suatu fasilitas kredit adalah sebagai berikut:

dan penyelidikan ini dilakukan untuk mengetahui kemauan dan kemampuannya dalam membayar kredit yang disalurkan.

2. Kesepakatan, disamping unsur kepercayaan didalam kredit juga mengandung unsur kesepakatan antara sipemberi kredit dengan sipenerima kredit. Kesepakatan itu dituangkan dalam suatu perjanjian dimana masing- masing pihak menandatangani hak dan kewajibannya masing- masing. Kesepakatan penyaluran kredit dituangkan dalam akad kredit yang ditangani oleh keduabelah pihak yaitu pihak bank dan nasabah.

3. Jangka Waktu, setiap kredit yang diberikan pasti memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati. Hampir dapat dipastikan bahwa tidak ada kredit yang tidak memiliki jangka waktu.

5. Balas Jasa, akibat dari pemberian fasilitas kredit bank tentu mengharapkan suatu keuntungan dalam jumlah tertentu. Keuntungan atas pemberian suatu kredit atau jasa tersebut yang kita kenal denga n nama bunga bagi bank dengan prinsip konvensional. Balas jasa dalam bentuk bunga, biaya provisi, dan komisi serta biaya administrasi kredit ini merupakan keuntungan utama bank. Sedangkan bagi bank yang berdasarkan prinsip syariah balas jasanya ditentukan dengan bagi hasil.

2.2.3 Fungsi dan Tujuan Kredit

Adapun fungsi dan tujuan kredit bagi bank menurut Hasibuan (2007:88) adalah sebagai berikut:

Fungsi kredit bagi masyarakat antara lain dapat:

1. Menjadi motivator dan dinamisator peningkatan kegiatan perdagangan dan perekonomian.

2. Memperluas lapangan kerja bagi masyarakat. 3. Memperlancar arus uang dan arus barang.

4. Meningkatkan hubungan internasional (L/C, CGI, dan lain-lain). 5. Meningkatkan produktivitas dana yang ada.

6. Maningkatkan daya guna (utility) barang. 7. Meningkatkan kegairahan berusaha masyarakat. 8. Memperbesar modal kerja perusahaan.

9. Mengubah cara berfikir/bertindak masyarakat untuk lebih ekonomis. Tujuan penyaluran kredit antara lain adalah untuk:

2. Memanfaatkan dan memproduktifkan dana-dana yang ada. 3. Melakukan kegiatan operasional bank.

4. Memenuhi permintaan kredit dari masyarakat. 5. Memperlancar lalu lintas pembayaran.

6. Menambah modal kerja perusahaan.

7. Meningkatkan pendapatan dan kesejahteraan masyarakat.

2.3 Suku Bunga

Bunga merupakan hal penting bagi suatu bank dalam penarikan tabungan dan penyaluran kreditnya. Penarikan tabungan dan pemberian kredit selalu dihubungkan dengan tingkat suku bunganya. Bunga bagi bank bisa menjadi biaya yang harus dibayarkan kepada penabung, tetapi dilain pihak bunga dapat juga merupakan pendapatan yang diterima dari debitor atas kredit yang diberikannya. Setiap nasabah yang memperoleh pinjaman tentu wajib membayar kembali, pembayaran yang harus dilakukan oleh nasabah sudah termasuk pokok pinjaman yang ditetapkan oleh bank.

2.3.1 Komponen-Komponen Menentukan Bunga Kredit

Bunga kredit merupakan keuntungan bagi bank, jika bunga kredit besar maka kemungkinan laba juga besar demikian juga sebaliknya. Namun untuk menentukan bunga kredit faktor lain juga berpengaruh. Dengan kata lain bahwa dalam penetapan besar kecilnya suku bunga kredit ada beberapa komponen yang mempengaruhi. Komponen-komponen ini kemudian dijumlahkan sehingga menjadi dasar penentuan bunga kredit yang akan diberikan kepada nasabah (Kasmir, 2008:140).

Adapun komponen-komponen dalam menentukan suku bunga kredit menurut Kasmir (2008:140) antara lain:

1. Total Biaya dan (cost of found), merupakan biaya untuk memperoleh simpanan setelah ditambah dengan cadang wajib (reserve requirement)

yang ditetapkan pemerintah. Biaya dana tergantung dari seberapa besar bunga yang ditetapkan untuk memperoleh dana melalui produk simpanan. Semakin besar atau mahal bunga yang dibebankan maka semakin tinggi pula biaya dananya.

3. Cadangan Resiko Kredit Macet, merupakan cadang terhadap macetnya kredit yang diberikan karena setiap kredit yang diberikan pasti mengandung suatu resiko yang tidak terbayar. Resiko ini dapat timbul baik disengaja maupun tidak disengaja. O leh karena itu pihak bank perlu mencadangkannya sebagai sikap bersiaga menghadapinya.

4. Biaya Operasi, merupakan biaya yang dikeluarkan oleh bank dalam melaksanakan kegiatan operasinya. Biaya ini terdiri dari biaya gaji, biaya administrasi, biaya pemeliharaan, dan biaya-biaya lainnya.

5. Pajak, merupakan kewajiban yang dibebankan pemerintah kepada bank yang memberikan fasilitas kredit kepada nasabahnya.

2.3.2 Metode Pembebanan Suku Bunga

Menurut Ismail (2011:140) bank menerapkan metode dalam menentukan pemberian suku bunga kredit sebagai imbalan atas kredit yang diberikan kepada debitur. Terdapat lima jenis metode pembebanan suku bunga kredit, antara lain:

1. Flate Rate, merupakan pembebanan suku bunga kredit yang rata setiap kali angsuran atau total angsuran pokok maupun angsuran bunga sama setiap kali angsuran atau setiap bulan.

saldo akhir pinjaman. Saldo akhir pinjaman dihitung dari saldo pinjaman bulan sebelumnya setelah dikurangi angsuran pokok pada bulan berjalan. 3. Annuity, merupakan perhitungan bunga dengan mengalikan persentase

bunga dikalikan dengan saldo akhir pinjaman secara tahunan. Kemudian angsuran perbulan dihitung dengan membagi angsuran tahunan dibagi menjadi 12 bulan. Dalam metode annuity ini, total angsuran pertahun akan sama sementara angsuran pokok dan bunga akan berubah. Angsuran pokok akan meningkat setiap tahun dan angsuran bunga kana menurun, karena bunga dihitung dari saldo akhir kredit.

4. Effective Rate, merupakan beban bung efektif yang ditanggung oleh debitur. Perhitungan bunga efektif berasal dari persentase bunga dikalikan dengan saldo akhir pinjaman setelah dikurangi angsuran pokok. Perhitungan angsuran pokok perbulan berasal dari jumlah angsuran total dikurangi dengan angsuran bunga. Dalam metode effective rate total angsuran akan sama setiap bulan, akan tetapi angsuran pokok akan meningkat dan angsuran bunga akan menurun.

2.4 Minat Beli/Menggunakan Jasa Kredit

Minat beli (willingness to buy) adalah suatu perilaku dalam sikap manusia dalam mengkonsumsi sesuatu. Menurut K innear dan Taylor (dalam Dwityanti, 2008), minat beli adalah tahap kecenderungan responden untuk bertindak sebelum keputusan membeli benar-benar dilaksanakan. Suatu poduk yang telah digunakan oleh konsumen adalah produk yang terlebih dahulu telah diputuskan untuk dibeli konsumen. Dalam memutuskan untuk melakukan pembelian biasanya dilakukan pertimbangan atas manfaat dari produk yang dibeli, apakah manfaat yang diperoleh lebih besar dari apa yang dikorbankan. Jika manfaat suatu produk dirasakan konsumen lebih kecil maka tindakan pembelian tidak akan terjadi dan mungkin akan mempertimbangkan produk lain.

Minat beli konsumen merupakan sesuatu yang berhubungan dengan rencana konsumen untuk membeli produk tertentu serta berapa banyak unit produk yang dibutuhkan pada periode tertentu. N iat beli merupakan pernyataan mental konsumen yang merefleksikan rencana pembelian sejumlah produk de ngan merek tertentu. Pengetahuan akan niat beli sangat diperlukan para pemasar untuk mengetahui niat konsumen terhadap suatu produk maupun untuk memprediksikan penolakan konsumen dimasa mendatang (Durianto dkk, 2011:104).

menggunakan jasa-jasa perbankkan lainnya dimana juga di karenakan pemenuhan

akan kebutuhan yang dimiliki.

2.4.1 Keputusan Konsumen

Menurut Lamb, Hair dan Mc.Daniel (2001:189) proses pengambilan keputusan yang digunakan konsumen ketika membeli barang atau jasa melalui beberapa tahap, yaitu:

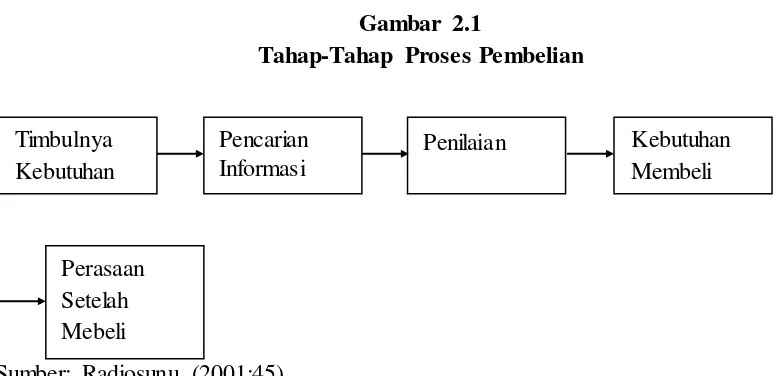

1. Pengenalan Masalah, proses pemebelian diawali saat pembeli menyadari adanya kebutuhan. Pembeli menyadari terdapat perbedaan antara kondisi sesungguhnya dengan kondisi yang dinginkannya. Kelakuan ini disebabkan oleh rangsangan internal dari kebutuhan normal seseorang yaitu rasa lapar, dahaga atau seks hingga suatu tingkat kebutuhan tertentu dan berubah menjadi dorongan.

2. Pencarian Informasi, seorang konsumen yang mulai berminat membeli suatu produk akan terdorong untuk mencari informasi lebih banyak. Konsumen dapat mencari informasi melalui media cetak seperti majalah, koran, buku bacaan dan melalui media elektronik seperti televise, radio, dan internet.

4. Pembelian, pada tahap evaluasi, konsumen membentuk preferensi terhadap merek- merek pada perangkat pilihan. Konsumen juga membentuk tujuan membeli untuk merek yang paling disukai.

5. Perilaku Sesudah Pembelian, sesudah melakukan pembelian terhadap suatu produk konsumen akan mangalami beberapa tingkatan kepuasan atau ketidakpuasan. Konsumen juga akan terlibat dalam tindakan sesudah pembelian dan penggunaan produk yang akan menarik minat pemasar.

2.4.2 Jenis-Jenis Tingkah Laku Pembelian Konsumen

Kotler (2005:160) menyatakan ada beberapa tingkah laku pembelian konsumen, yaitu:

1. Tingkah Laku Membeli Yang Kompleks, konsumen mengalami tingkah laku pembelian yang kompleks kalau mereka terliba dalam pembelian dan memiliki perbedaaan pandangan yang berarti diantara merk. Konsumuen mungkin akan terlibat bila produknya mahal, beresiko, jarang di beli, dan amat mencerminkan citra diri. Pada unumnya banyak yang harus dipelajari konsumen mengenai katagori produk.

2. Tingkah Laku Membeli Yang Mengurangi Ketidakcocokkan, tingkah laku ini terjadi saat konsumen terlibat dalam pembelian produk mahal, jarang dibeli, dan beresiko tetapi konsumen dapat melihat sedikit perbedaan diantara merek.

hal ini tingkah laku konsumen tidak diteruskan lewat urusan keyakinan sikap, tingkah laku yang biasa. Konsumen tidak membentuk sikap yang kuat terhadap suatu merek, mereka memilih merek karena sudah dikenal. 4. Tingkah Laku Membeli Yang Mencari Variasi, konsumen menjalai

tingkah laku yang mencari variasai dalam situasi yang ditambahi dengan keterlibatan konsumen yang rendah, tetapi perbedaan merek dianggap berarti. Dalam keadaan seperti ini konsumen sering kali mengganti merek. Minat Beli diperoleh dari suatu proses belajar dan proses pemikiran yang membentuk suatu persepsi. Minat beli ini me nciptakan suatu motivasi yang terus terekam dalam benaknya dan menjadi suatu keinginan yang sangat kuat yang pada akhirnya ketika seorang konsumen harus memenuhi kebutuhannya akan mengaktualisasikan apa yang ada dalam benaknya itu.

Pengertian kebutuhan nasabah bank adalah suatu keadaan yang dirasakan tidak ada dalam diri seseorang. Sebagai contoh menurut kasmir (2004:56) kebutuhan nasabah bank adalah:

1. Kebutuhan akan produk dan jasa bank.

2. Keutuhan rasa aman berhubungan dengan bank. 3. Kebutuhan kenyamanan berhubungan dengan bank.

4. Kebutuhan untuk dihormati dan dihargai oleh seluruh karyawan bank. 5. Kebutuhan untuk persahabatan dan keakraban.

6. Kebutuhan untuk diberi perhatian oleh seluruh karyawan bank. 7. Kebutuhan status/prestise

Dan keinginan nasabah bank adalah merupakan kebutuhan yang dibentuk oleh kultur dan kepribadian individu. Keinginan nasabah bank adalah sebagai berikut:

1. Ingin memperoleh pelayanan yang cepat.

2. Ingin agar bank bisa menyelesaikan masalah yang sedang dihadapi. 3. Ingin memperoleh komitmen bank.

4. Ingin memperoleh pelayanan yang bermutu (cepat dan memuaskan) 5. Ingin memperoleh kepuasan nasabah atas layanan yang diberikan. 6. Ingin dihargai dan dihormati oleh seluruh karyawan bank.

7. Ingin memperoleh perhatian oleh seluruh karyawan bank. 8. Ingin memperoleh status/prestise.

9. Ingin memperoleh keamanan dari setiap transaksi yang berhubungan dengan bank.

Tahap-tahap dalam proses pembelian, pembelian barang atau jasa pada umunnya melalui tahap-tahap berikut:

Gambar 2.1

Tahap-Tahap Proses Pembelian

Sumber: Radiosunu (2001:45) Timbulnya

Kebutuhan

Perasaan Setelah Mebeli

Pencarian Informasi