SKRIPSI

PENGARUH DESKRIPSI PRESTASI KERJA DAN UPAH

TERHADAP ANGGARAN BAGI KARYAWAN

OUTSOURCING PADAPT. PLN (PERSERO)

WILAYAH SUMATERAUTARA

OLEH

Beal Ferry Candido 080503247

PROGRAM STUDI STRATA-1 AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

Pernyataan

Saya yang bertandatangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya berjudul “Pengaruh Deskripsi Prestasi Kerja Dan Upah Terhadap Anggaran Bagi Karyawan Outsourcing Pada PT. PLN (Persero) Wilayah Sumatera Utara “ adalah benarhasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagianatau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan atau saya kutip dari hasil karya orang lain telah mendapat izin, dan dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juni 2014

Yang membuat pernyataan

ABSTRAK

PLN adalah sebuah BUMN yang bergerak dalam bidang Prestasi kerja dan upah kepada para karyawan khususnya karyawan outsourcing

akan mengukur sebuah nilai anggaran yang baik.

Penelitian ini bertujuan untuk menganalisa faktor-faktor yang mempengaruhi anggaran karyawan outsourcing pada PT. PLN (Persero) Wilayah Sumatera Utara dan untuk memperoleh bukti empiris tentang besarnya pengaruh prestasi kerja secara parsial terhadap anggaran, pengaruh upah secara parsial terhadap anggaran serta pengaruh prestasi kerja dan upah secara simultan angagran.

Sampel dalam penelitian ini adalah karyawan outsourcing di PT. PLN (Persero) Wilayah Suamtera Utara, yaitu sebanyak 43 responden, penulis menggunakan

Statistical Product Service Solution (SPSS) versi 16.

Hasil analisis menunjukkan bahwa nilai uji F antara prestasi kerja dan upah terhadap anggaran menghasilkan nilai Fhitung 867,198 > F tabel3,145dengan tingkat

signifikan 0,000 < 0,05, maka model regresi dapat dikatakan bahwa prestasi kerja dan upah secara serempak berpengaruh positif dan signifikan terhadap anggaran. Hasil nilai uji parsial (uji-t) untuk prestasi kerja terhadap anggaran bernilai thitung

40,974 > t tabel 1,999 dan nilai sig. 0,000 < 0,005, terdapat pengaruh yang

signifikan terhadap anggaran. Sedangkan nilai uji parsial (uji-t) untuk upah terhadap anggaran adalah bernilai thitung1,827 < t tabel 1,999 dan nilai signifikan

0,073 > 0,05, dinyatakan tidak ada pengaruh yang signifikan terhadap anggaran. Oleh karena itu pimpinan dan kepala-kepala bidang PT. PLN (Persero) Wilayah Sumatera Utara harus meningkatkan atau menerapkan metode-metode yang lebih baik dalam proses pemberian upah yang baik untuk para karyawan agar tujuan PT. PLN (Persero) Wilayah Sumatera Utara dapat tercapai. Serta diharapkan pembinaan prestasi kerja karyawan semakin ditingkatkan, olehPT. PLN (Persero) Wilayah Sumatera Utara.

Kata Kunci : Prestasi Kerja, Upah, Anggaran, PT. PLN (Persero) Wilayah Sumatera Utara.

PLN is a state-owned companies operating in electricity in Indonesia . Achievement of work and wages to employees, especially employees of outsourcing will measure a good budget value .

This study aims to analyze the factors that affect the budget outsourced employees at PT . PLN (Persero) North Sumatra and to obtain empirical evidence about the influence of partial performance against budgets , wages effect partially on budget and influence job performance and salary simultaneously budget.

The samples in this study were employees of outsourcing in PT . PLN ( Persero ) North Sumatra, as many as 43 respondents , the authors use the Statistical Product Service Solution (SPSS) version 16 .

The analysis showed that the value of the F test between performance and reward to generate a budget of Fhitung 867.198 > F table 3.145 with a significant level of

0.000 < 0.05 , the regression model can be said that the work performance and wages simultaneously positive and significant impact on the budget . The results of the partial test values (t-test) for performance against budget worth t hitung

40.974 > t table 1.999 and sig . 0.000 < 0.005 , there is a significant effect on the

budget . While the value of the partial test (t-test) for the wage budget is worth thitung 1.827 < t table 1.999 and significant value 0.073 > 0.05 , otherwise no

significant effect on the budget .

Therefore leaders and the heads of the PT . PLN ( Persero ) North Sumatra region should increase or implement the methods in the process of providing better wages for employees either for the purpose of PT . PLN ( Persero ) North Sumatra can be achieved . As well as the expected coaching employee performance be improved , by PT . PLN ( Persero ) North Sumatra.

Keyword: Job Performance, salary, budget, PT. PLN (Persero) North Sumatra.

PujidanSyukurpenelitipanjatkankepadaTuhan Yang

MahaEsaatasKasihdanKarunia-Nyasehinggapenelitimampumenyelesaikanpenulisanskripsiinisebagaisalahsatusyar

atuntukmemperolehGelarSarjanaEkonomiDepartemenAkuntansipadaFakultasEko

nomiUniversitas Sumatera Utara.

Kepadakedua orang tua yang tercinta,

ayahandaAlamatSebayangdanIbundaRebekasertakeduaadik yang penelitisayangi

Beal ArihSebayangdan Beal EgagAgillitySalomoSebayang yang

selalumemberikanarahandanmotivasi.

Skripsiiniberjudul “PengaruhDeskripsiPrestasiKerja Dan

UpahTerhadapAnggaranBagiKaryawanOusourcingPada PT. PLN (Persero)

WILAYAH SUMATERA UTARA.Peneliti, telahbanyakmenerimabimbingan,

saran, petunjuk, dariberbagaipihak.Untukitu,

penelitidengansegalakerendahanhatiinginmengucapkanbanyakterimakasihkepadap

ihak-pihak yang

telahmembantudalampenyusunanskripsiskripsiinikhususnyakepada:

1. Bapak Prof. AzharMaksum, SE.,Mec., AC.,

selakuDekanFakultasEkonomiUniversitas Sumatera Utara.

2. Bapak Dr. SyafruddinGinting S, SE., MAFIS.,

AkselakuKetuaDepartemenAkuntansiFakultasEkonomiUniversitas

3. Bapak Drs. HotmalJafar,

MM.,AkselakuSekretarisDepartemenAkuntansiFakultasEkonomiUni

versitas Sumatera Utara.

4. Bapak Drs. FirmanSyarif, M.Si., AkSelakuKetua Program

StudiAkuntansiFakultasEkonomiUniversitas Sumatera Utara

5. IbuDra. Salbiah, M.Si., AkselakuDosenPembimbing yang

telahmeluangkanwaktudanmemberikanbanyakpetunjukdanmasukank

epadapenelitidalammenyelesikanskripsiini.

6. Bapak Drs. Sucipto, MM.,AkselakuDosenPembaca yang

telahmeluangkanwaktudanmemberikanbanyakpetunjukdanmasukank

epadapenelitidalammenyelesaikanskripsiini.

7. SeluruhDosendanStafFakultasEkonomiUniversitas Sumatera Utara

yang

telahmemberikanilmupengetahuandanbimbingankepadapenelitiselam

amendudukibangkuperkuliahansertamenyelesaikanpenulisanskripsiin

i.

8. KepadaseluruhtemanpenulisIhsan, Boim, Fisnul, Christo, Frans,

Johan, Miftah, Egi, Grace, Winny, danAya yang

selalumemberikandukungandanmotivasikepadapeneliti.

Akhir kata, penelitiberharap agar

skripsiinidapatbermanfaatbagipembacadanpenelitilainnya.SemogaTuhanMelimpa

hkanrahmatdankarunia-Nyasertamemberikanbalasankebaikankepadaseluruhpihak

Medan, Juni 2014

1.4.Manfaat Penelitian ... 10

BAB II.TINJAUAN PUSTAKA ... 11

2.1. Disiplin Kerja ... 11

2.1.1. Pengertian Disiplin ... 11

2.1.2.Bentuk-bentuk Disiplin Kerja ... 12

2.1.3.Faktor-faktor Disiplin Kerja ... 13

2.2. Imbalan ... 17

2.2.1. Pengertian Imbalan ... 17

2.2.2. Tujuan Imbalan ... 18

2.2.3.Prinsip – Prinsip Imbalan ... 18

2.2.4.Jenis-Jenis Imbalan... 19

2.3. Produktivitas Kerja ... 20

2.3.1. Pengertian Produktivitas Kerja ... 20

2.3.2.Faktor-Faktor Produktivitas Kerja... 21

2.3.3.Pengukuran Produktivitas Kerja ... 22

2.4. Penelitian Terdahulu ... 25

2.5. Kerangka Konseptual ... 26

BAB III. METODE PENELITIAN ... 29

3.1. Jenis Penelitian... 29

3.2. Tempat dan Waktu Penelitian ... 29

3.3. Batasan Operasional... 29

3.4. Defenisi Operasional ... 30

3.5. Skala Pengukuran Variabel ... 31

3.6. Populasi dan Sampel ... 32

3.7. Jenis dan Sumber Data ... 33

3.8. Teknik Pengumpulan Data ... 33

3.9.Uji Validitas dan Reliabilitas ... 34

3.10. Teknik Analisis Data... 38

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 42

4.1 Deskripsi Lokasi Penelitian ... 42

4.2 Hasil Analisis Deskriptif ... 43

4.3 Pembahasan... 61

BAB V. KESIMPULAN DAN SARAN ... 64

5.1 Kesimpulan ... 64

5.2 Saran ... 64

DAFTAR PUSTAKA ... 66

DAFTAR TABEL

Tabel Judul Halaman

Tabel 1.1 Daftar Absensi Karyawan PT. PLN UIP RING SUM I ... 4

Tabel 1.2 Target, Realisasi dan Imbalan yang Diperoleh Karyawan PT. PLN UIP RING SUM I ... 7

Tabel 3.1 Operasional Variabel ... 31

Tabel 3.2 Instrumen Skala Likert ... 32

Tabel 3.3 Uji Validitas Intrumen Variabel Independen Disiplin ... 35

Tabel 3.4 Uji Validitas Intrumen Variabel Independen Imbalan ... 35

Tabel 3.5 Uji Validitas Variabel Dependen Produktivitas ... 35

Tabel 3.6 Reliability Statistics Variabel Independen Disiplin ... 36

Tabel 3.7 Reliability Statistics Variabel Independen Imbalan ... 36

Tabel 3.8 Reliability Statistics Variabel Dependen Produktivitas ... 37

Tabel 4.1 Karakteristik Responden Berdasarkan Umur ... 43

Tabel 4.2 Karakteristik Responden Berdasarkan Pendidikan ... 44

Tabel 4.3 Karakteristik Responden Berdasarkan Lama Bekerja... 44

Tabel 4.4 Distribusi Jawaban Responden Mengenai Disiplin... 45

Tabel 4.5 Distribusi Jawaban Responden Tentang Imbalan ... 47

Tabel 4.6 Distribusi Jawaban Responden Tentang Produktivitas ... 49

Tabel 4.7 Uji Kolmogorov ... 52

Tabel 4.8 Uji Multikolonieritas ... 53

Tabel 4.9 Hasil Uji Glejser ... 54

Tabel 4.10 Uji Autokorelasi ... 55

Tabel 4.11 Variables Entered/Removed... 56

Tabel 4.12 Uji Regresi Linier Tiap Indikator ... 56

Tabel 4.13 Hasil Uji F ... 58

Tabel 4.14 Hasil Uji t Tiap Indikator ... 60

DAFTAR GAMBAR

Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual Penelitian ... 28

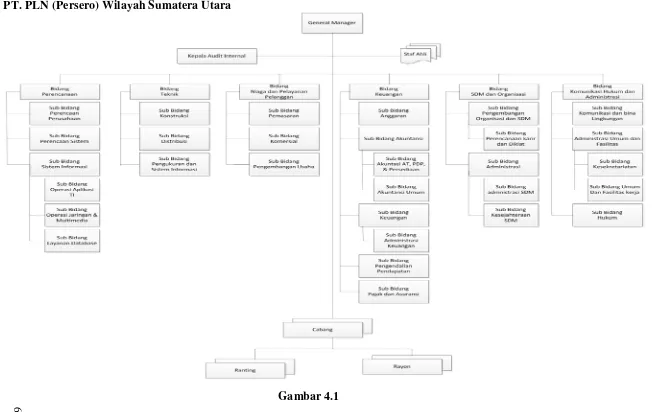

Gambar 4.1 Struktur Organisasi... 43

Gambar 4.2 Histogram ... 51

Gambar 4.3 Pengujian Normalitas ... 51

ABSTRAK

PLN adalah sebuah BUMN yang bergerak dalam bidang Prestasi kerja dan upah kepada para karyawan khususnya karyawan outsourcing

akan mengukur sebuah nilai anggaran yang baik.

Penelitian ini bertujuan untuk menganalisa faktor-faktor yang mempengaruhi anggaran karyawan outsourcing pada PT. PLN (Persero) Wilayah Sumatera Utara dan untuk memperoleh bukti empiris tentang besarnya pengaruh prestasi kerja secara parsial terhadap anggaran, pengaruh upah secara parsial terhadap anggaran serta pengaruh prestasi kerja dan upah secara simultan angagran.

Sampel dalam penelitian ini adalah karyawan outsourcing di PT. PLN (Persero) Wilayah Suamtera Utara, yaitu sebanyak 43 responden, penulis menggunakan

Statistical Product Service Solution (SPSS) versi 16.

Hasil analisis menunjukkan bahwa nilai uji F antara prestasi kerja dan upah terhadap anggaran menghasilkan nilai Fhitung 867,198 > F tabel3,145dengan tingkat

signifikan 0,000 < 0,05, maka model regresi dapat dikatakan bahwa prestasi kerja dan upah secara serempak berpengaruh positif dan signifikan terhadap anggaran. Hasil nilai uji parsial (uji-t) untuk prestasi kerja terhadap anggaran bernilai thitung

40,974 > t tabel 1,999 dan nilai sig. 0,000 < 0,005, terdapat pengaruh yang

signifikan terhadap anggaran. Sedangkan nilai uji parsial (uji-t) untuk upah terhadap anggaran adalah bernilai thitung1,827 < t tabel 1,999 dan nilai signifikan

0,073 > 0,05, dinyatakan tidak ada pengaruh yang signifikan terhadap anggaran. Oleh karena itu pimpinan dan kepala-kepala bidang PT. PLN (Persero) Wilayah Sumatera Utara harus meningkatkan atau menerapkan metode-metode yang lebih baik dalam proses pemberian upah yang baik untuk para karyawan agar tujuan PT. PLN (Persero) Wilayah Sumatera Utara dapat tercapai. Serta diharapkan pembinaan prestasi kerja karyawan semakin ditingkatkan, olehPT. PLN (Persero) Wilayah Sumatera Utara.

Kata Kunci : Prestasi Kerja, Upah, Anggaran, PT. PLN (Persero) Wilayah Sumatera Utara.

PLN is a state-owned companies operating in electricity in Indonesia . Achievement of work and wages to employees, especially employees of outsourcing will measure a good budget value .

This study aims to analyze the factors that affect the budget outsourced employees at PT . PLN (Persero) North Sumatra and to obtain empirical evidence about the influence of partial performance against budgets , wages effect partially on budget and influence job performance and salary simultaneously budget.

The samples in this study were employees of outsourcing in PT . PLN ( Persero ) North Sumatra, as many as 43 respondents , the authors use the Statistical Product Service Solution (SPSS) version 16 .

The analysis showed that the value of the F test between performance and reward to generate a budget of Fhitung 867.198 > F table 3.145 with a significant level of

0.000 < 0.05 , the regression model can be said that the work performance and wages simultaneously positive and significant impact on the budget . The results of the partial test values (t-test) for performance against budget worth t hitung

40.974 > t table 1.999 and sig . 0.000 < 0.005 , there is a significant effect on the

budget . While the value of the partial test (t-test) for the wage budget is worth thitung 1.827 < t table 1.999 and significant value 0.073 > 0.05 , otherwise no

significant effect on the budget .

Therefore leaders and the heads of the PT . PLN ( Persero ) North Sumatra region should increase or implement the methods in the process of providing better wages for employees either for the purpose of PT . PLN ( Persero ) North Sumatra can be achieved . As well as the expected coaching employee performance be improved , by PT . PLN ( Persero ) North Sumatra.

Keyword: Job Performance, salary, budget, PT. PLN (Persero) North Sumatra.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Sumber daya manusia merupakan sumber daya organisasi selain sumber

daya alam dan sumber daya modal. Sumber daya manusia harus dikelola dengan

hati-hati, karena masing-masing manusia mempunyai cipta, rasa, dan karsa yang

membentuk suatu sikap.

Sikap inilah yang kemudian mendasari manusia dalam tingkah laku dan

perbuatan manusia sehari-harinya. Didalam perusahaan sumber daya manusia

dapat berupa pemilik perusahaan dan karyawan perusahaan. Pemilik perusahaan

merupakan orang yang secara langsung melakukan kerja di dalam perusahaan.

Pengukuran prestasi kerja karyawan merupakan suatu proses kegiatan

mengkuantifikasikan secara akurat dan valid tingkat efisiensi dan efektivitas

suatukegiatan yang telah terealisasi dan membandingkannya dengan tingkat

prestasiyang direncanakan. Maka untuk itu seorang atasan perlu mempunyai

ukuran prestasi kerja para karyawan supaya tidak timbul suatu masalah.

Informasi tentang prestasi kerja karyawan juga diperlukan pula bila suatu

saat atasan ingin mengubah sistem yang ada. Kita sering terjebak untuk menilai

seorang karyawan berprestasi kerja buruk, padahal sistem atau peralatan yang

digunakanlah tidak memenuhi syarat.

Agar karyawan dapat bekerja sesuai yang diharapkan, maka dalam diri

seorang karyawan harus ditumbuhkan motivasi bekerja untuk meraih segala

pekerjaan yang dibebankan kepada seorang karyawan akan lebih cepat dan tepat

diselesaikan. Pekerjaan yang cepat dan tepat selesai adalah merupakan suatu

prestasi kerja bagi karyawan.

Prestasi kerja karyawan di dalam sebuah perusahaan sangat menentukan

kemajuan perusahaan. Dalam hal ini menjadi kewajiban seorang manajer untuk

dapat menciptakan suasana yang dapat mendukung terciptanya prestasi kerja yang

tinggi dari karyawan. Untuk mendapatkan prestasi kerja yang tinggi, manajer

perlu memperhatikan faktor-faktor yang mempengaruhi sebuah prestasi kerja.

Salah satu faktor yang sangat mempengaruhi prestasi kerja karyawan adalah upah

yang diterima karyawan. Adanya upah yang memuaskan, dapat meningkatkan

sebuah prestasi kerja karyawan.

Manusia sebagai makhluk individumempunyai bermacam-macamkebutuhan

yang harus dipenuhi. Berbagai jenis kebutuhan tersebutdiantaranya dapat dicapai

melalui pengabdian kepada organisasi tempatmereka bekerja dengan adanya

imbalan atau kompensasi dalam bentukuang yang disebut upah. Upah merupakan

dorongan utama seseoranguntuk bekerja, karena dengan adanya upah yang

diperoleh sebagai realisasidari jasa yang telah mereka berikan, mereka dapat

mencukupi berbagaikebutuhannya.

Besarnya tingkat upah untuk karyawan khususnya karyawan outsoucing sangat bergantung pada kemampuan dan kebijakan perusahaan yang

bersangkutan. Namun berdasar pada prinsip ekonomi, dengan cost yang minimal diupayakan untuk memperoleh hasil yang maksimal. Dalam kerangka banyak

buruh dan pengusaha. Dengan demikian, tingkat upah haruslah sesuai dengan

biaya yang diperlukan untuk menghadirkan kemampuan kerja seorang karyawan

yang sehat secara fisik dan mental di perusahaan.

Unsur hukum pengupahan yang berlaku di Indonesia tertuang dalam

Undang-Undang nomor 14 tahun 1969 Bab I Pasal 3 bahwa “Tiap tenaga kerja

berhak atas pekerjaan dan penghasilan yang layak bagi kemanusiaan”.

Unsur hukum lainnya tentang pengupahan juga tertuang dalam Peraturan

Pemerintah nomor 8 tahun 1981 Bab I Pasal 1.a yaitu upah adalah suatu

penerimaan sebagai imbalan dari pengusaha kepada buruh untuk suatu pekerjaan

atau jasa yang telah atau akan dilakukan, dinyatakan, atau dinilai dalam bentuk

uang yang ditetapkan menurut suatu persetujuan, atau perundang-undangan, dan

dibayarkan atas dasar suatu perjanjian kerja antara pengusaha dengan buruh

termasuk tunjangan baik untuk buruh sendiri maupun keluarganya.

Sebuah proses perubahan pengelolaan keuanganyaitu sebagai upaya dalam

memperbaiki sebuah proses penganggaran di sektor publik adalah penerapan

anggaran berbasis prestasi kerja dan upah terhadap kepada karyawan baik

outsourcing maupun pegawai tetap, dengan memperkenalkan sistem penyusunan anggaran sebuah perusahaan. Anggaran merupakan salah satu faktor yang

menimbulkan peluang terjadinya duplikasi, penumpukan, dan penyimpangan

anggaran.

Anggaran memiliki fungsi sebagai alat penilaian kinerja. Kinerja akan

anggaran. Kinerja manajer publik dinilai berdasarkan berapa yang berhasil dicapai

di kaitkan dengan anggaran yang telah ditetapkan.

Anggaran merupakan komponen penting dalam sebuah organisasi, baik

organisasi sektor swasta maupun organisasi sektor publik. Anggaran juga dapat

diartikan sebagai entitas pencari laba ataupunnirlaba yang bisa mendapatkan

manfaat dari perencanaan dan pengendalian yang diberikan oleh anggaran.

Perencanaan dan pengendalian merupakan dua hal yangsaling berhubungan.

Perencanaan adalah pandangan ke depan untuk melihattindakan apa yang

seharusnya dilakukan agar dapat mewujudkan tujuan-tujuan tertentu.

Pengendalian adalah melihat ke belakang, memutuskanapakah yang sebenarnya

telah terjadi dan membandingkannya dengan hasil yang direncanakan sebelumnya

Anggaran merupakan salah satu bagian proses dalam pengendalian

manjemen, biasanya yang berisi rencana tahunan yang dinyatakan kuantitatif,

yang biasanya diukur dalam moneter. Anggaran menjadi sebuah taksiran sumber

daya yang diperlukan untuk melaksanakan program kerja.

Dalam konteks rencana strategis perusahaan, anggaran dapat diartikan

sebagai suatu rencana jangka pendek yang disusun berdasarkan rencana kegiatan

jangka panjang yang ditetapkan dalam penyusunan program (Programming).

Untuk menjamin terlaksananya program tersebut, manajemen menyusun anggaran

yang berisi rencana kerja tahunan dengan taksiran nilai sumber daya yang

diperlukan untuk melaksanakan rencana kerja tersebut.

PLN adalah sebuah BUMN yang mengurusi semua aspek

Iska

Indonesia dimulai pada akhir abad ke-19, ketika beberapa perusahaa

mendirikan pembangkitan tenaga listrik untuk keperluan sendiri. Pengusahaan

tenaga listrik untuk kepentingan umum dimulai sejak perusahaan swasta Belanda

NV.

bergerak di bidang gas, kemudian meluas dengan berdirinya perusahaa

lainnya.

Berdasarkan prasurvey yang dilakukan peneliti dapat diketahui bahwa

terjadi penurunan prestasi kerja yang dapat dilihat dari beberapa faktor yaitu

penundaan kenaikan pangkat, penurunan pangkat, penundaan kenaikan gaji,

mutasi dan lain sebagainya. Pada banyak perusahaan sering dijumpai bahwa

prestasi kerja seorang karyawan tidak sama atau sebanding dengan kecakapan

yang dimiliki hal ini disebabkan kurangnya motivasi dari pimpinan berupa

penilaian balas jasa yang tidak seimbang, peralatan kerja yang tidak memadai,

suasana kerja yang tidak memadai dan lain-lain, sehingga dengan pemberian

motivasi yang tinggi akan cenderung mendorong peningkatan prestasi kerja

parakaryawan kearah yang lebih baik.

Anggaran merupakan suatu hasil kerja (out put) yang dituangkan dalam sebuah tulisan yang disusun secara sistematis dan teratur. Pengelolaan anggaran

tidak berarti bahwa setiap manajer dapat memilih dengan bebas apa yang menjadi

tujuannya di dalam anggaran, namun pengeloalaan anggaran bagi karyawan

outsourcing berarti bahwa manajer setiap pusat pertanggungjawaban mempunyai

diusulkannya dengan adanya prestas-prestasi kerja yang berpengaruh terhadap

upah para karyawan outsourcing. Dengan demikan, diharapkan dapat meningkatkan pertanggungjawaban manajer tingkat menengah dan

mendorongterciptanya kreativitas di dalam pencapaian tujuan perusahaan secara

keseluruhan.

Alasan dipilihnya perusahaan PT. PLN (Persero) Wilayah Sumatera Utara

karena perusahaan PT. PLN (Persero) Wilayah Sumatera Utara di Daerah

Sumatera Utara berperan cukup besar dalam penyerapan tenaga kerja serta

perusahaan yang memiliki pembagian struktur organisasi yang jelas dalam

kegiatan perusahaan seperti kegiatan produksi, kegiatan keuangan, kegiatan

administrasi, kegiatan pemasarandan kegiatan pengelolaan sumber daya manusia.

Untuk itu diperlukan adanyapengelolaan yang profesional sehingga dengan

penyusunan anggaran dan penerapan sistem kompensasi dengan adanya

pemberian prestasi kerja dan upah yang baik dapat meningkatkan kinerja

perusahaansecara keseluruhan.

Anggaran memiliki hubungan positif dan signifikan dengan komitmen

organisasi perusahaan. Manajer yang terlibat dalam proses penyusunan anggaran

akan lebih mudah untuk menerima tujuan anggaran dan tujuan organisasi yang

kemudian akan meningkatkan komitmen perusahaan para manajer tersebut.

Meskipun pada sektor perusahaan BUMN, menyatakan bahwa prestasi kerja dan

perusahaan tersebut akan lebih berdedikasi terhadap para karyawan sehingga

menghasilkan kinerja yang lebih baik.

Adanya anggaran yang baik untuk para karyawan dapat menanamkan

prestasi kerja yang baik dan upah yang baik bahwa mereka akan menjadi lebih

inovatif karena ide-ide yang mereka miliki akan dihargai oleh perusahaan tempat

mereka bekerja. Dengan begitu sebuah prestasi kerja dan upah yang baik akan

meningkatkankinerja para karyawan.

Beberapa penelitian hampir sama dengan penelitian yang dilakukan oleh

penulis yaitu sebuah penelitian dari Rahmisyari (2007) yang berjudul Analisis

Faktor-Faktor Prestasi Kerja Karyawan terhadap anggaran karyawan. Variabel

penelitian yang dugunakan adalah kompensasi dan saran kerja. Hasil penelitian

menunjukkan bahwa koefisisen determinasi R square = 0,8599 yang artinya bahwa ada sekitar 86% anggaran karyawan dipengaruhi oleh faktor-faktor prestasi

kerja karyawan seperti kepuasan kerja, kompensasi dan saran kerja. Koefisien

korelasi ganda 0,6252 yang menunjukkan bahwa tingkat hubungan antara faktor

kepuasan kerja, kompensasidan sarana kerja sangat kuat yakni sebesar 93%,

Diantara ke tiga faktor yang berpengaruh sangat dominan secara berurutan adalah

kompensasi dan kepuasan kerja sangat signifikan (0,6900) dan (0,59330)

kemudian sarana kerja (0,0463). Pada tingkat kepercayaan 95% dimana

kompensasi, kepuasan kerja dan sarana kerja secara statistik berpengaruh nyata

terhadap prestasi kerja karyawan pada PT. Togo Jaya Kota Gorontalo. Baik

Berdasarkan uraian tersebut maka penulis tertarik untuk melakukan

penelitian dengan judul “ Pengaruh Deskripsi Prestasi Kerja dan Upah

terhadap Anggaran bagi Karyawan Outsourcing pada PT. PLN (Persero)

Wilayah Sumatera Utara”.

1.2.Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya maka peneliti

merumuskan masalah yang diteliti adalah “Apakah deskripsi prestasi kerja dan

upah berpengaruh terhadap Anggaran karyawan outsourcing di PT PLN

(Persero) Wilayah Sumatera Utara?”.

1.3.Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

1. Untuk menguji dan mengetahuideskripsi prestasi kerja dan upah berpengaruh

pada Anggaran karyawan outsourcing di PT PLN (Persero) Wilayah Sumatera Utara

2. Untuk menguji dan mengetahui pengaruh prestasi kerja terhadap anggaran

karyawan outsourcing di PT PLN (Persero) Wilayah Sumatera Utara.

3. Untuk meguji dan mengetahui pengaruh upah terhadap anggaran karyawan

outsourcing di PT PLN (Persero) Wilayah Sumatera Utara.

1.4.Manfaat Penelitian

1. Penelitian ini merupakan suatu kesempatan untuk menerapkan teori-teori dan

literatur yang penulis peroleh di bangku perkuliahan, dan mencoba

membandingkan dengan yang ada di lapangan.

2. Bagi PT. PLN (Persero) Wilayah Sumatera Utara, diharapkan hasil penelitian

ini dapat dijadikan bahan masukan dalam pemecahan masalah-masalah yang

dihadapi terutama dalam hal penetapan dan proses mendapatkan prestasi kerja

dan penetapan upah yang baik pada karywan outsourcing, sehingga mampu meningkatkan anggaran bagi perusahaan di PT. PLN (Persero) Wilayah

Sumatera Utara serta untuk memberikan sumbangsih pemikiran dan saran,

untuk para pegawain dan pimpinan di PT. PLN (Persero) Wilayah Sumatera

Utara demi kemajuan yang lebih baik di masa yang akan datang.

3. Penelitian ini diharapkan dapat dijadikan bahan acuan dalam masalah

BAB II

TINJAUAN PUSTAKA

2.1. Uraian Teoritis

2.1.1. Teori Tentang Deskripsi Prestasi Kerja

Menurut Sondang (2004: 225) prestasi kerja adalah suatu pendekatan

dalam melakukan penilaian kerja para pegawai dimana terdapat berbagai faktor

yaitu:

1. Yang dinilai adalah manusia yang disamping memiliki kemampuan

tertentu juga tidak luput dari berbagai kelemahan dan kekurangan.

2. Penilaian yang dilakukan pada serangkaian tolok ukur tertentu yang

realistik, berkaitan langsung dengan tugas seorang serta kriteria yang

ditetapkan danditerapkan secara obyektif.

Menurut Dharma (2001) prestasi kerja adalah perbandingan antara

penampilan seseorang dengan hasil yang diharapkan. Penilaian evaluasi kerja

menunjukkan hasil yang telah dicapai pegawai selama ini. Menurut Dessler

(2002) prestasi kerja karyawan adalah suatu informasi yang digunakan sebagai

dasar pengambilan keputusan tentang promosi dan gaji. Penilaian prestasi kerja

ialah sebuah penilaian sistematis terhadap karyawan oleh atasannya atau beberapa

ahli lainnya yang paham akan pelaksanaan pekerjaan oleh karyawan atau jabatan

itu.

Menurut Simamora (2002: 415) penilaian prestasi kerja ialah suatu alat

yang bermanfaat tidak hanya untuk mengevaluasi kerja dari para karyawan, tetapi

Pendapat yang tidak jauh berbeda dari Handoko (2001: 135) mengatakan bahwa

penilaian prestasi kerja adalah proses melalui mana organisasi-organisasi

mengevaluasi atau menilai prestasi kerja karyawan, kegiatan ini dapat

memperbaiki keputusan-keputusan personalia dan memberikan umpan balik

kepada karyawan tentang pelaksanaan kerja mereka.

Dari berbagai definisi di atas dapat dibatasi bahwa prestasi kerja sebagai

suatu hasil atau taraf kesuksesan yang dicapai oleh seseorang didalam bidang

pekerjaannya menurut kriteria tertentu yang berlaku untuk suatu pekerjaan.

2.1.1.1. Faktor-faktor yang Mempengaruhi Prestasi Kerja

Banyak hal yang dapat mempengaruhi prestasi kerja seseorang. Prestasi

yang baik atau buruk dalam pekerjaannya dipengaruhi oleh beberapa faktor yang

berasal dari dalam dirinya maupun yang berasal dari luar dirinya.

Menurut Handoko (2001: 193) banyak faktor yang dapat mempengaruhi

prestasi kerja antara lain: motivasi, kepuasan kerja, tingkat stres, kondisi fisik

pekerjaan, system kompensasi dan desain pekerjaan sebagai berikut:

Menurut Handoko (2001: 193) banyak faktor yang dapat mempengaruhi

prestasi kerja antara lain motivasi, kepuasan kerja, tingkat stres, kondisi fisik

pekerjaan, sistem kompensasi dan desain pekerjaan.

2.1.1.1.1. Motivasi

Menurut Handoko (2001: 146) bahwa motivasi merupakan keadaan

pribadi seseorang yang mendorong keinginan individu melakukan kegiatan

tertentu guna mencapai suatu tujuan. Memotivasi orang adalah menunjukkan arah

memastikan bahwa mereka sampai kesuatu tujuan. Sedangkan pengertian motivasi

menurut Reksohadiprodjo (2001: 165) adalah keadaan dalam pribadi seseorang

yang mendorong keinginan individu untuk melakukan kegiatan kegiatan tertentu

untuk mencapai suatu tujuan.

Sedangkan menurut Maslow (et.al, 2002: 97) motivasi ialah bahwa

kebutuhan manusia tersusun dalam suatu hirarki”. Tingkat kebutuhan yang paling

rendah adalah kebutuhan fisiologis dan tingkat yang tertinggi ialah kebutuhan

akan perwujudan diri. Kebutuhan-kebutuhan tersebut didefinisikan sebagai

berikut:

a. Fisiologi: Kebutuhan akan makan, minum, tempat tinggal dan bebas dari rasa

sakit.

b. Keselamatan dan keamanan (safety and security): Kebutuhan akan kebebasandari ancaman, yakni aman dari ancaman kejadian atau lingkungan.

c. Rasa memiliki (belongingness), sosial, dan cinta: Kebutuhan akan teman,afiliasi, interaksi dan cinta.

d. Harga diri (esteems): Kebutuhan akan penghargaan diri dan penghargaan dariorang lain.

e. Perwujudan diri (self actualizatiton): Kebutuhan untuk memenuhi diri

sendiridengan memaksimumkan penggunaan kemampuan, keahlian dan potensi.

2.1.1.1.2. Kepuasan Kerja

Menurut Robbins (2002) bahwa kepuasan kerja adalah suatu sikap

seseorang terhadap pekerjaan sebagai perbedaan antara banyaknya ganjaran yang

Sedangkan menurut Vroom (2002) menjelaskan bahwa kepuasan kerja dapat

mengarahkan kepada sikap positif terhadap kemajuan suatu pekerjaan.

Kepuasan kerja yang tinggi atau baik akan membuat karyawan semakin

meningkatkan prestasi kerja atau organisasi sehingga karyawan terkomitmen

organisasi dalam bekerja, bekerja dengan rasa tenang dan yang lebih penting lagi

kepuasan kerja yang tinggi akan memperbesar kemungkinan tercapainya perstasi

kerja yang tinggi dan komitmen organisasi yang tinggi pula. Karyawan yang tidak

merasa puas terhadap pekerjaanya, cenderung akan melakukan atau penghindar

diri dari situasi-situasi pekerjaan baik yang bersifat fisik maupun psikologis.

2.1.1.1.3. Tingkat stress

Gibson et al dalam Yuliati (2000: 9) mengemukakan bahwa tingkat stres

kerja dikonseptulisasi dari beberapa titik pandang, yaitu tingkat stres sebagai

stimulus, tingkat stres sebagai respon dan tingkat sires sebagai stimulus-respon.

Tingkat stres sebagai stimulus merupakan pendekatan yang menitik beratkan pada

lingkungan. Definisi stimulus memandang tingkat stress sebagai suatu kekuatan

yang menekan individu untuk memberikan tanggapan terhadap tingkat stres.

Pendekatan ini memandang tingkat stres sebagai konsekuensi dari interaksi antara

stimulus lingkungan dengan respon individu.

Pendekatan stimulus-respon mendefinisikan tingkat stres sebagai

konsekuensi dari interaksi antara stimulus lingkungan dengan respon individu.

Tingkat stres dipandang tidak sekedar sebuah stimulus atau respon, melainkan

tingkat stres merupakan hasil interaksi unik antara kondisi stimulus lingkungan

dipandang sebagai kondisi kejiwaan yang merupakan manifestasi upaya

penyesuaian antara individu dengan berbagai tindakan, situasi, dan kejadian yang

menuntut respon pada individu tersebut. Jadi tingkat stres dianggap sebagai reaksi

terhadap suatu situasi dan bukan situasi itu sendiri. Tingkat stres dalam nuansa

negatif sering digambarkan sebagai kondisi tertekan karena adanya perbedaan

antara harapan dengan kenyataan.

Sumber tingkat stres ditempat kerja langsung mempengaruhi aktivitas

pribadi yang tidak berkaitan dengan kerja. Secara garis besar penyebab tingkat

stress dikelompokkan menjadi dua, yaitu on the job dan off the job (Handoko, 2001: 45) yang bersumber pada konflik-konflik seperti permasalahan keluarga,

isolasi sosial, perubahan teknologi, ketakutan pemutusan kerja, kekerasan di

tempat kerja, persaingan, dan keragaman tenaga kerja. Selain itu pemberian

kewenangan yang lebih besar sebagai wujud pemberdayaan dan pengembangan

tim kerja pada karyawan, konflik peran, konflik harapan, perasaan frustrasi atas

beban pengurusan anggota keluarga yang lanjut usia dan anak-anak, dan system

kompensasi yang diberikan pada karyawan juga berpotensi menimbulkan tingkat

stres. Stres dapat mempengaruhi prestasi kerja, semakin stres kerja maka semakin

rendah prestasi kerja.

2.1.1.1.4. Kondisi Fisik Pekerjaan

dalam lingkungan pengendalian manajemen terpadu yang unsur-unsurnya adalah tenaga kerja, alat kerja, kondisi kerja, pimpinan perusahaan, dan pola kebijakan

Martoyo (2002). Secara umumlingkungan kerja dalam suatu organisasi atau

perusahaan di mana parakaryawan melaksanakan tugas dan pekerjaannya.

Lingkungan kerja adalahsegala sesuatu yang ada di lingkungan pekerja yang dapat

mempengaruhidirinya dalam menjalankan tugas yang dibebankan Nitisemito

(1996).

Kondisi fisik pekerjaan dalam suatu organisasi atau perusahaanmempunyai

peranan penting untuk kelancaran proses produksi karena lingkungankerja yang

baik tidak hanya dapat memuaskan karyawan dalam melaksanakantugas, tetapi

juga berpengaruh dalam meningkatkan prestasi kerja karyawan.

2.1.1.1.5. Sistem Kompensasi

Handoko (2001) mengatakan systemkompensasi adalah segala sesuatu

yang diterima para karyawan sebagai balas jasauntuk kerja mereka. Sedangkan

menurut Dessler (2002) mengemukakanbahwa sistem kompensasi merupakan

salah satu bentuk pembayaran atau imbalanyang diberikan kepada karyawan dan

timbul dari dipekerjakannya karyawan itu.

Berdasarkan uraian tersebut dapat disimpulkan kompensasi merupakan

segala bentuk imbalan atau balas jasa yang diberikan oleh perusahaan dan

diterima oleh para karyawan atas kerja yang telah dilakukan. Menurut Handoko

(2001) tujuan pemberian kompensasi adalah:

1. Memperoleh sumber daya manusia yang berkualitas, kompensasi perlu

organisasi-organisasi bersaingdalam pasar tenaga kerja, tingkat pengupahan harus sesuai

dengan kondisisuplai dan permintaan tenaga kerja. Terkadang tingkat gaji

yang relativetinggi diperlukan untuk menarik para pelamar yang cakap dan

sudah bekerja diberbagai organisasi lain.

2. Mempertahankan sumber daya manusia yang ada sekarang, bila tingkat

kompensasitidak kompetitif niscaya banyak karyawan yang baik akan keluar.

3. Menjamin keadilan, administrasi pengupahan dan penggajian perusahaanuntuk

memenuhi prinsip keadilan. Keadilan dan konsisten internal dan

eksternalsangat penting diperhatikan dalam tingkat kompensasi.

4. Kepuasan kerja, dengan balas jasa karyawan akan dapat memenuhi

kebutuhankebutuhanfisik, status, sosial, dan egoistiknya sehingga ia

memperoleh kepuasankerja dan jabatanya.

5. Motivasi, jika balas jasa yang diberikan cukup besar manajer akan

mudahmemotivasi karyawanya.

6. Disiplin, dengan pemberian balas jasa yang cukup besar maka disiplin karyawansemakin baik. Mereka akan menyadari serta menaati

peraturan-peraturanyang berlaku.

2.1.1.1.6. Desain Pekerjaan

Desain pekerjaan adalah variasi dari suatupekerjaan bagi seorang

karyawan Aspek ekonomis adalah aspek-aspek daridalam diri karyawan. Handoko

(2001: 193) dan aspek teknis, adalah adalahaspek dari dalam diri karyawan yang

berbagai macampekerjaan yang dilakukan oleh karyawan. Semakin tinggi variasi

pekerjaan yang dilakukan maka prestasi kerja yang dihasilkan oleh karyawan.

2.1.1.2. Penilaian Prestasi Kerja

Dalam suatu perusahaan, sumber daya manusia merupakan asset yang perlu

dipelihara. Hal ini disebabkan mereka telah memberikan sumbangannya terhadap

kemampuan perusahaan. Besarnya sumbangan karyawan tersebut masih harus

diukur. Salah satu cara untuk mengukurnya adalah melakukan penilaian prestasi

kerja

Penilaian prestasi kerja menurut Handoko (2001) adalah sebuah mekanisme

yang baik untuk mengendalikan orang. Karyawan menginginkan promosi,

kenaikan gaji. Untuk memperoleh apa yang mereka inginkan mereka harus

memberikan apa yang diinginkan oleh atasan mereka.

Penilaian prestasi kerja merupakan usaha membandingkan antara hasil yang

dicapai oleh karyawan dengan standar prestasi yang telah ditetapkan. Penilaian

prestasi kerja merupakan suatu system yang mengevaluasi prestasi kerja periodik.

Dengan demikian penilaian prestasi kerja karyawan merupakan suatu proesdural

formal yang sistematik untuk mengevaluasi hasil kerja yang telah dicapai

karyawan secara periodik dalam usaha memenuhi berbagai kepentingan

perusahaan dan karyawan.

2.1.1.2.1. Tujuan Penilaian Prestasi Kerja

Penilaian prestasi kerja sangat penting kegunaanya bagi pengembangan

perusahaan maupun bagi karyawan sendiri. Handoko (2001) mengatakan bahwa

1. Membantu setiap karyawan unutk lebih mengerti peran dan fungsinya.

2. Sebagai alat untuk mengetahui kelebihan dan kelemahan setiap karyawan

berkenan dengan peran dan fungsinya.

3. Membantu mengenali kebutuhan akan pengembangan setiap karyawan .

4. Menambah rasa kebenaran antart karyawan dengan atasan, sehingga

mampu meningkatkan kerjasama.

5. Mendorong terciptanya komunikasi yang lancar antara karyawan dengan

atasan.

6. Sebagai alat umpan balik bagi karyawan agar dapat mawas diri dan

menetapkan sasaran pribadi.

7. Membantu karyawan dalam menyerap norma, budaya, dan nilai-nilai

tradisional.

8. Mempersiapkan karyawan untuk memegang pekerjaan dengan jenjang

yang lebih tinggi dengan cara memperkuat kualitas dan perkembangan

perilaku kerjanya yang relevan dengan jenjang yang lebih tinggi tersebut.

9. Sebagai alat yang membantu dalam menciptakan iklim yang positif dalam

perusahaan.

10.Memberi informasi dalam berbagai keputusan kepegawaian.

Pengukuruan prestasi kerja pada dasarnya adalah untuk tujuan

administrative dan pengembangan karyawan. Tujuan administratif diantaranya

2.1.2. Upah Kerja

2.1.2.1. Teori Tentang Upah Kerja

Upah merupakan suatu imbalan jasa yang harus diberikan oleh perusahaan

kepada pekerja atau pegawai sebagai balas jasa terhadap hasil kerja mereka. Upah

juga merupakan salah satu pendorong bagi manusia untuk bekerja karena dengan

mendapat upah berarti mereka akan dapat memenuhi kebutuhan hidupnya.

Dengan pemberian upah yang sesuai dengan jasa yang mereka berikan akan

menimbulkan rasa puas, sehingga mereka akan berusaha atau bekerja dengan

lebih baik lagi.

Upah merupakan sesuatu sumber penghidupan yang penting bagi setiap

orang yang telah mengikatkan dirinya dalam perjanjian kerja, yang berarti tidak

ada manusia yang mau mengerahkan tenaga atau jasanya untuk mengerjakan

sesuatu secara terus-menerus atau dalam tugas waktu tertentu demi kepentingan

orang lain atau pihak lain tanpa memperoleh upah atau imbalan yang memadai,

karena upah atau imbalan yang memadai tersebut merupakan sumber

penghidupannya yang dapat digunakan untuk membeli kebutuhan hidupnya.

Dengan kata lain dengan adanya pemberian upah ini dapat meningkatkan

semangat kerja atau dengan kata lain sebagai motivasi kerja untuk melaksanakan

pekerjaannya, dan mau meningkatkan prestasi kerja.

2.1.2.2. Faktor-faktor yang Mempengaruhi Upah Kerja

Menurut Sugiyarso (2006), faktor-faktor yang mempengaruhi upah kerja

1. Pengaruh lamanya kerja

Lama kerja sangat berpengaruh pada pengalaman dan keahlian dari para

pekerja, pekerja yang sering melakukan pekerjaan yang sama akan semakin

ahli keterampilannya, dan ini akan meningkatkan upah kerjanya bila

dibandingkan dengan pekerja yang belum berpengalaman.

2. Pemerintah

Pemerintah mengeluarkan peraturan-peraturan yang harus diikuti oleh

perusahaan (termasuk perusahaan BUMN PT. PLN (Persero) Wilayah

Sumatera Utara) merupakan batas bawah dari tingkat upah yang harus

dibayar. Dengan adanya peraturan ini akan mempengaruhi perusahaan

tersebut didalam menentukan besarnya upah yang akan diberikan kepada

karyawan.

3. Produktivitas kerja

Semakin produktif hasil kerja seorang pekerja maka akan semakin tinggi pula

upah yang diterimanya, sebab suatu pekerjaan akan dibayar lebih atau kurang

dari pekerjaan lain karena perbedaan produktivitas dari pekerjaan-pekerjaan

lain karena perbedaan produktivitas dari pekerjaan-pekerjaan itu.

4. Pengaruh jam kerja dan lembur

Semakin lama jam kerja seorang pekerja maka akan semakin besar pula upah

yang akan diterimanya. Jadi besar kecilnya upah yang akan diterimanya

sangat bergantung pada jam kerja. Jam lembur dibayar berdasarkan

5. Pengaruh lokasi pekerjaan

Semakin sulit tempat lokasi proyek yang akan dicapai oleh para pekerja maka

akan semakin tinggi pula standar upah kerjanya, karena akan sulit

mendartangkan para pekerja sehingga dibutuhkan pengeluaran lebih untuk

transportasi atau pengankutan ke lokasi proyek.

2.1.2.3. Macam-macam upah

Upah dibedakan menjadi dua macam, yaitu upah menurut waktu dan upah

menurut kesatuan hasil. Upah yang menurut waktu yaitu upah yang diberikan

kepada pekerja menurut waktu kapasitas kerjanya, pembayaran upah tersebut

dilakukan secara harian, mingguan, maupun bulanan. Sedangkan upah menurut

kesatuan hasil yaitu upah yang diberikan kepada para pekerja menurut prestasi

yang dihasilkan oleh para pekerja tersebut.

2.1.2.4. Prinsip-prinsip pemberian Upah

Menurut Moekijat (1992) agar pemberian upah dapat berjalan dengan baik

maka hendaknya mengikuti prinsip-prinsip pemberian upah yang baik, yaitu :

1. Upah yang diberikan harus cukup

Upah tersebut dapat memenuhi kebutuhan hidupnya sehari-hari.

2. Upah yang diberikan harus adil

Besar kecilnya upah yang akan diberikan tergantung pada berat ringannya

tugas dan tanggung jawab yang dibebankan kepada tenaga kerja tersebut.

Dengan terlambatnya pemberian upah kepada pekerja maka akan

menyebabkan pekerja merasa tidak puas apalagi sampai perusahaan

berhutang pada pekerja.

4. Besar kecilnya upah harus mengikuti perkembangan harga barang di pasar.

5. Sistem pembayaran upah harus mudah dipahami dan dilaksanakan.

6. Perbedaan dalam tingkat upah harus didasarkan atas evaluasi jabatan yang

objektif.

2.1.3. Anggaran

Menurut Munawir (1995:47), anggaran merupakan rencana jangka pendek

(biasanya satu tahun)perusahaan untuk melaksanakan sebagian rencana jangka

panjang yangberisilangkah-langkah strategik untuk mewujudkan strategi objektif

tertentu sertataksiran sumber daya yang diperlukan Munawir (1995:47).

Penganggaran menurut Nafarin (2000) adalah “suatu rencana keuanganperiodik

yang disusun berdasarkan program-program yang telah disahkan”. Penganggaran

merupakan rencana tertulis mengenai kegiatan suatu organisasiyang dinyatakan

secara kuantitatif dan umumnya dinyatakan dalam satuan uanguntuk jangka waktu

tertentu.

Selain itu Munawir (1995:52) juga berpendapat bahwa dalam penyusunan

anggaran perlu diperhatikan perilaku para pelaksanaanggaran dengan cara

mempertimbangkan, hal-hal berikut ini:

a. Anggaran harus dibuat serealitas mungkin, secermat mungkin sehingga tidak

menggambarkan kedinamisan, sedangkan anggaran yang dibuat terlalu tinggi

hanyalah angan-angan

b. Untuk memotivasi manajer pelaksanaan diperlukan partisipasi top manajemen (direksi).

c. Anggaran yang dibuat harus mencerminkan keadilan, sehingga pelaksana

tidak merasa tertekan, tetapi termotivasi.

d. Untuk membuat laporan realisasi anggaran diperlukan laporan yang akurat

dan tepat waktu, sehingga apabila terjadi penyimpangan yang merugikan

dapat segera diantisipasi lebih dini.

Agar tidak terjadi penafsiran yang berbeda-beda tentang arti anggaran

yang sebenarnya, berikut ini adalah beberapa pendefinisian tentang apa yang

dimaksud dengan anggaran. Anggaran menurut Mulyasari dan Sugiri, (2004:439).

merupakan alat perencanaan manajerial dalam bentuk keuangan. Sedangkan

pengertian anggaran lainnya menurut Horngren (1996 :188) merupakan ungkapan

kuantitatif yang normal tentang rencana manajemen. Anggaran merupakan

pernyataan estimasi kinerja yang hendak dicapai selama periode waktu tertentu

yang dinyatakan dalam ukuran finansial(Mardiasmo, 2002:61).

Sedangkan partisipasi penganggaran memiliki beberapa definisi menurut

Brownel dalam Yulia (2004: 582). Anggaran partisipatif adalah suatu proses di

mana individu-individu terlibat didalamnya dan mempunyai pengaruh terhadap

penyusunan target anggaran yang akan dievaluasi. Sementara itu, menurutKennis

(1979) dalam Fazli dan Muslim (2006:12), partisipasi anggaran adalah tingkat

Anggaran membantu manajer dalam merencanakan kegiatan dan

mengawasi kinerja operasi. Penyusunan anggaran secara partisipatif kinerja para

manajer akan meningkat. Hal ini didasarkan pada pemikiran bahwa ketika suatu

tujuan atau standar yang dirancang secara partisipatif disetujui, maka karyawan

akan menginternalisasi tujuan atau standar yang ditetapkan, dan karyawan juga

memiliki rasa tanggungjawab pribadi untuk mencapainya karena mereka ikut serta

terlibat dalam penyusunannya. Menurut Indriantoro (2000) Semakin tinggi

tingkat keterlibatan manajer dalam proses penyusunan anggaran, akan semakin

meningkatkan kinerja.

2.1.3.1. Fungsi Anggaran

Fungsi anggaran pada suatu perusahaan merupakan alat untuk membantu

manajemen dalam pelaksanaan kegiatan, fungsi perencanaan, koordinasi,

pengawasan, dan juga sebagai pedoman kerja dalam menjalankan perusahaan

untuk tujuan yang telah ditetapkan. Winardi (1983:149) mengungkapkan bahwa

fungsi anggaran adalah:

1. Fungsi Perencanaan

Perencanaan merupakan salah satu fungsi manajemen dan fungsi ini

merupakan dasar pelaksanaan fungsi-fungsi manajemen lainnya.

2. Fungsi Pengawasan

Anggaran merupakan salah satu cara untuk mengadakan pengawasan dalam

perusahaan. Pengawasan itu merupakan usaha-usaha yang ditempuh agar

pengawasan dilakukan untuk mengevaluasi prestasi kerja dan tindakan

perbaikan apabila dianggap perlu.

3. Fungsi Koordinasi

Fungsi koordinasi menuntut adanya keselarasan tindakan bekerja dari setiap

individu atau bagian dalam perusahaan untuk mencapai tujuan. Dengan

demikian, dapat dikatakan bahwa untuk menciptakan adanya koordinasi

diperlukan perencanaan yang baik, yang dapat menunjukkan adanya

keselarasan rencana antara satu bagian dengan bagian lainnya.

4. Anggaran Sebagai Pedoman Kerja

Anggaran merupakan suatu rencana kerja yang disusun sistematis dan

dinyatakan dalam unit moneter. Pada umumnya penyusunan anggaran

berdasarkan pengalaman masa lalu dan taksiran pada masa yang akan

datang dapat dijadikan pedoman kerja bagi setiap bagian dalam perusahaan

untuk menjalankan kegiatannya.

Fungsi anggaran menurut Mulyadi (2001:502) adalah:

1. Anggaran merupakan hasil akhir proses penyusunan rencana kerja

2. Anggaran merupakan cetak biru aktifitas yang akan dilaksanakan perusahaan

di masa yang akan datang

3. Anggaran berfungsi sebagai alat komunikasi intern yang menghubungkan

berbagai unit organisasi dalam perusahaan yang menghubungkan manajer

bawah dengan manajer atas.

4. Anggaran berfungsi sebagai tolak ukur yang dipakai sebagai pembanding hasil

5. Anggaran berfungsi sebagai alat pengendalian yang memungkinkan

manajemen menunjuk bidang yang kuat dan lemah bagi perusahaan.

6. Anggaran berfungsi sebagai alat untuk mempengaruhi dan memotivasi

manajer dan karyawan, agar senantiasa bertindak secara efektif dan efisien

sesuai dengan tujuan organisasi.

2.1.3.2. Proses Penyusunan Anggaran

Menurut Ikhsan dan Ishak (2005:161), ada tiga tahapan utama dalam

proses penyusunan anggaran yaitu:

1. Penetapan Tujuan

Aktifitas perencanaan dimulai dengan menerjemahkan tujuan organisasi

yang luas ke dalam tujuan-tujuan aktivitas yang khusus. Controler dan direktur perencanaan memainkan peranan kunci dalam proses penyusunan

anggaran yang disesuaikan dengan struktur organisasi, maupun gaya

kepemimpinannya. Manajer tingkat bawah dan para karyawan sebaiknya

diberikan kesempatan untuk berpartisipasi dalam proses penetapan tujuan,

karena mereka merupakan bagian dari organisasi tersebut, dengan demikian

proses penyusunan anggaran akan terlaksana lebih efektif.

2. Implementasi

Pada tahapan implementasi, rencana formal yang digunakan untuk

mengkomunikasikan tujuan dan strategi organisasi, serta untuk memotivasi

orang secara positif dalam organisasi. Konsep ilmu keperilakuan utama

yang mempengaruhi tahap implementasi adalah komunikasi, kerjasama, dan

3. Pengendalian dan Evaluasi Kinerja

Setelah anggaran diimplementasikan, maka anggaran tersebut berfungsi

sebagai elemen kunci dalam sistem pengendalian. Anggaran menjadi tolok

ukur terhadap kinerja aktual dibandingkan dengan kinerja yang

direncanakan.

2.1.4. Anggaran Tenaga Kerja

Seperti halnya bahan baku, tenaga kerja dikelompokan menjadi dua

bagian yaitu, tenaga kerja langsung dan tidak langsug. Tenaga kerja langsung

adalah tenaga kerja yang secaralangsung berperan dalam proses produksi,yang

memiliki karakteristik sebagai berikut :

1. Besar kecilnya biaya berhubungan secara langsung dengan tingkat kegiatan

produksi.

2. Biaya yang dikeluarkan merupakan biaya variabel

3. Kegiatan tenaga kerja ini dapat langsung dihubungkan dengan produk akhir

untuk penentuan harga pokok.

Sedangkan tenaga kerja tidak langsung adalah tenaga kerja yang secara

tidak langsung berperan dalam proses produksi dan biayannya dikaitkan pada

biayaoverheadpabrik.Karakteristik tenaga kerja tidak langsung yaitu :

1. Besar kecilnya biaya tidak berhubungan secara langsung dengan tingkat

kegiatan produksi

2. Biaya dikeluarkan merupakan biaya semi fixed atau semi variable

Secara umum anggaran tenaga kerja adalah anggaran yang merencanakan

secara terperincitentang upah yang akan dibayarkan kepada tenaga kerja langsung

untuk periode yang akandatang. Anggaran tenaga kerja meliputi rencana tentang

jumlah waktu yang diperlukan untukmenyelesaikan satu satuan produk, tarif upah

dan waktu pengerjaan.

2.2. Penelitian Terdahulu

Tabel 2.1. Tabel Penelitian Terdahulu

No Pengarang Judul Tahun Isi

1 Sardjito pengaruh positif

prestasi kerja tenaga

2005 Penelitian ini mengkaji

responden. Teknis analisis yang digunakan adalah path analysis.

Penelitian ini

2 Riyadi Hubungan antara

pengujian hipotesa yang

3 Sariyathi Beberapa Faktor

4 Rahmisyari Analisis Faktor-Faktor Prestasi Kerja Karyawan terhadap anggaran karyawan

2007 Variabel penelitian yang

2.3. Kerangka Konseptual

Penelitian ini mengusulkan bahwa prestasi kerja dan upah yang

berpartisipasi dalam proses penyusunan anggaran bagi karyawan akan

meningkatkan komitmen perusahaan PT. PLN (Persero) Wilayah Sumatera Utara

yang kemudian komitmen perusahaan ini akan memperbaiki kinerja manajerial.

Nouri dan Parker (1998) dan Subramaniam dan Mia (2001) yang dikutip dalam

Ahmad dan Fatima (2008) menemukan bahwa anggaran memiliki hubungan

positif dan signifikan dengan komitmen organisasi perusahaan. Manajer yang

terlibat dalam proses penyusunan anggaran akan lebih mudah untuk menerima

tujuan anggaran dan tujuan organisasi yang kemudian akan meningkatkan

komitmen perusahaan para manajer tersebut (Nouri dan Parker, 1998

dalamAhmad dan Fatima, 2008).

Dalam bebarapa literatur, meskipun pada sektor perusahaan BUMN,

menyatakan bahwa prestasi kerja dan upah karyawan outsourcing memiliki pengaruh positif terhadap anggaran perusahaan (Manogran, 1997; Nouri dan

Parker, 1998 dalam Ahmad dan Fatima, 2008). Dengan demikian, semakin bagus

prestasi kerja karyawan tersebut maka anggaran perusahaan tersebut akan lebih

berdedikasi terhadap para karyawan sehingga menghasilkan kinerja yang lebih

baik.

Adanya anggaran yang baik untuk para karyawan dapat menanamkan

prestasi kerja yang baik dan upah yang baik bahwa mereka akan menjadi lebih

mereka bekerja. Dengan begitu sebuah prestasi kerja dan upah yang baik akan

meningkatkankinerja para karyawan.

Kerangka penelitian ini digunakan untuk mempermudah jalan

pemikiranterhadap permasalahan yang dibahas, terkait dengan hubungan antara

prestasi kerja dan upah memiliki hubungan yang signifikan terhadap anggaran

bagi karyawan outsourcing.

Menurut (Dharma, 2001) prestasi kerja adalah perbandingan antara

penampilan seseorang dengan hasil yang diharapkan. Penilaian evaluasi kerja

menunjukkan hasil yang telah dicapai pegawai selama ini. Menurut (Dessler,

2002) prestasi kerja karyawan adalah suatu informasi yang digunakan sebagai

dasar pengambilan keputusan tentang promosi dan gaji.

Penilaian prestasi kerja ialah sebuah penilaian sistematis terhadap karyawan

oleh atasannya atau beberapa ahli lainnya yang paham akan pelaksanaan

pekerjaan oleh karyawan atau jabatan itu. Menurut Simamora (2002: 415)

penilaian prestasi kerja ialah suatu alat yang bermanfaat tidak hanya untuk

mengevaluasi kerja dari para karyawan, tetapi juga untuk mengembangkan dan

memotivasi organisasi kalangan karyawan. Pendapat yang tidak jauh berbeda

mengatakan bahwa penilaian prestasi kerja adalah proses melalui mana

organisasi-organisasi mengevaluasi atau menilai prestasi kerja karyawan, kegiatan

ini dapat memperbaiki keputusan-keputusan personalia dan memberikan umpan

balik kepada karyawan tentang pelaksanaan kerja mereka, Handoko, 2001: 135).

Menurut Handoko (2001: 193) banyak faktor yang dapat mempengaruhi

1. Motivasi,

2. Kepuasan kerja,

3. Tingkat stres,

4. Kondisi fisik pekerjaan,

5. Sistemkompensasi dan

6. Desain pekerjaan sebagai

Upah merupakan sesuatu sumber penghidupan yang penting bagi setiap

orang yang telah mengikatkan dirinya dalam perjanjian kerja, yang berarti tidak

ada manusia yang mau mengerahkan tenaga atau jasanya untuk mengerjakan

sesuatu secara terus-menerus atau dalam tugas waktu tertentu demi kepentingan

orang lain atau pihak lain tanpa memperoleh upah atau imbalan yang memadai,

karena upah atau imbalan yang memadai tersebut merupakan sumber

penghidupannya yang apat digunakan untuk membeli kebutuhan hidupnya.

Dengan kata lain dengan adanya pemberian upah ini dapat meningkatkan

semangat kerja atau dengan kata lain sebagai motivasi kerja untuk melaksanakan

pekerjaannya, dan mau meningkatkan prestasi kerja.

Anggaran pada suatu perusahaan merupakan alat untuk membantu

manajemen dalam pelaksanaan kegiatan, fungsi perencanaan, koordinasi,

pengawasan, dan juga sebagai pedoman kerja dalam menjalankan perusahaan

untuk tujuan yang telah ditetapkan. Dalam hal ini sebuah prestasi kerja dan upah

yang baik akan memiliki hubungan dengan sebuah anggaran untuk karyawan

Gambar 2.1. Kerangka Konseptual

2.4. Hipotesis

Hipotesis menurut Kuncoro (2009:59) merupakan pernyataan atau jawaban

sementara tentang hubungan antar variabel-variabel dalam penelitian, dan

merupakan pernyataan paling spesifik.

Ada tiga macam hipotesis yang dibuat dalam suatu percobaan penelitian,

yaitu hipotesis 1, hipotesis 2, dan hipotesis 3. Berdasarkan teori diatas, maka

penulis membuat hipotesis sebagai berikut :

H1 : Variabel Prestasi kerja berpengaruh terhadap variable anggaran

H2 : Variabel Upah berpengaruh terhadap variable anggaran

H3 : Prestasi Kerja dan upah berpengaruh positif dan signifikan secara

serempak (simultant) terhadap anggaran. BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian ini adalah penelitian penjelasan (explanatory).Eksplanatory

merupakan penelitian yang bertujuan untuk mengetahui hubungan-hubungan

Gambar 2.1. Kerangka Konseptual

2.4. Hipotesis

Hipotesis menurut Kuncoro (2009:59) merupakan pernyataan atau jawaban

sementara tentang hubungan antar variabel-variabel dalam penelitian, dan

merupakan pernyataan paling spesifik.

Ada tiga macam hipotesis yang dibuat dalam suatu percobaan penelitian,

yaitu hipotesis 1, hipotesis 2, dan hipotesis 3. Berdasarkan teori diatas, maka

penulis membuat hipotesis sebagai berikut :

H1 : Variabel Prestasi kerja berpengaruh terhadap variable anggaran

H2 : Variabel Upah berpengaruh terhadap variable anggaran

H3 : Prestasi Kerja dan upah berpengaruh positif dan signifikan secara

serempak (simultant) terhadap anggaran. BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian ini adalah penelitian penjelasan (explanatory).Eksplanatory

merupakan penelitian yang bertujuan untuk mengetahui hubungan-hubungan

mempengaruhi variabel lainnya. Penelitian ini menyoroti hubungan antara

variabel-variabel penelitian dan menguji hipotesis yang telah dirumuskan

sebelumnya.

3.2. Tempat dan Waktu Penelitian

Penelitian ini di lakukan pada PT. PLN (Persero) Wilayah Sumatera Utara,

yang terletak di jalanK.L. Yos Sudarso No. 284 Medan 20115.Penelitian ini di

mulai dari bulan Januari 2014 sampai dengan April 2014.

3.3. Definisi dan Pengukurannya

Batasan operasional variabel dalam penelitian ini adalah :

1. Variabel bebas (Independent Variable) (X) yaitu Prestasi Kerja (X1) dan Upah

(X2).

2. Variabel terikat (Dependent Variable) (Y) yaitu Anggaran.

3.4. Definisi Operasional

Variabel dapat diartikan sebagai segala sesuatu yang akan menjadi objek

pengamatan penelitian. Variabel-variabel yang dioperasionalkan dalam penelitian

ini adalah variabel-variabel yang terkandung dalam hipotesis, maka perlu di

definisikan untuk memudahkan penelitian yang mana data diperoleh dari data

1. Variabel Prestasi Kerja (X1)

Menurut Martoyo (2002 : 82) prestasi kerja merupakansuatu proses

mengkuantifikasikan secara akurat dan valid tingkat efesiensi dan efektivitas suatu

kegiatan yang telah terealisasi dan membandingkannya dengan tingkat prestasi

yang direncanakan.

2. Variabel Upah (X2)

Upah merupakan dorongan utama seseorang untuk bekerja, karena dengan

adanya upah yang diperoleh sebagai realisasi dari jasa yang telah mereka berikan,

mereka dapat mencukupi berbagai kebutuhannya.

3. Variabel Anggaran (Y)

Anggaran merupakan komponen penting dalam sebuah organisasi, baik

organisasi sektor swasta maupun organisasi sektor publik. Anggaran menurut

Hansen dan Mowen (2004:1) yaitu setiap entitas pencari laba ataupunnirlaba bisa

mendapatkan manfaat dari perencanaan dan pengendalian yang diberikan oleh

Tabel 3.1.

Upah (X2) Upah merupakan dorongan

utama seseorang untuk

Anggaran (Y) Anggaran merupakan

komponen penting dalam

3.5. Skala Pengukuruan Variabel

Skala pengukuran data dalam penelitian ini adalah dengan menggunakan

Skala Likert sebagai alat untuk mengukur sikap, pendapat dan persepsi seseorang

atau sekelompok orang tentang fenomena sosial.Menurut Sugiyono (2005 : 86)

skala pengukuran variable ialah pengujian variabel-variabel yang diteliti, pada

setiap jawaban akan diberikan skor.

Tabel 3.2

Instrumen Skala Likert

No Skala Likert Skor

1 Sangat Setuju 5

2 Setuju 4

3 Kurang Setuju 3

4 Tidak Setuju 2

5 Sangat Tidak Setuju 1

Sumber : Sugiyono (2005:86) (diolah)

3.6. Populasi dan Sampel

3.6.1. Populasi

Populasi merupakan jumlah keseluruhan dari objek atau unit analisis yang

karakteristiknya akan diteliti. Menurut Usman (2003 : 181) populasi adalah semua

nilai, baik hasil perhitungan maupun pengukuran, baik kuantitatif maupun

kualitatif, dari karakteristik tertentu mengenai sekelompok objek yang lengkap

dan jelas.

Sedangkan menurut Kuncoro (2003 : 103) populasi adalah sekelompok

elemen yang lengkap, yang biasanya berupa orang, objek, transaksi atau kejadian

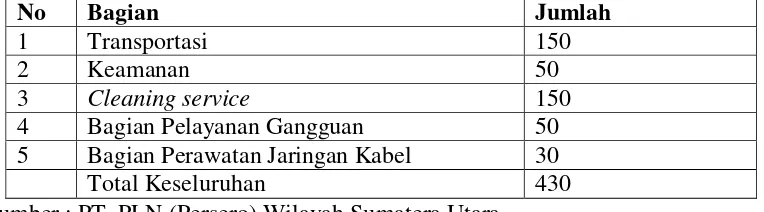

Target populasi dari penelitian ini adalah karyawan outsourcing di PT. PLN (Persero) Wilayah Sumatera Utara. Dengan asumsi dalam penelitian ini

bahwa jumlah populasi adalah karyawan outsourcing di PT. PLN (Persero) Wilayah Sumatera Utara berjumlah 430 orang dan mulai di teliti dari bulan

Januari 2014 sampai dengan April 2014.

Tabel 3.3. Tabel Populasi

Karyawan Outsourcing PT. PLN (Persero) Wilayah Sumatera Utara

No Bagian Jumlah

1 Transportasi 150

2 Keamanan 50

3 Cleaning service 150

4 Bagian Pelayanan Gangguan 50

5 Bagian Perawatan Jaringan Kabel 30

Total Keseluruhan 430

Sumber : PT. PLN (Persero) Wilayah Sumatera Utara

3.6.2. Sampel

Menurut Arikunto (2002 : 109) sampel adalah sebagian atau wakil dari

populasi yang diteliti untuk sekedar pertimbangan maka apabila subjek kurang

dari 100, lebih baik diambil semua sehingga penelitiannya merupakan penelitian

populasi. Jika jumlah subjeknya lebih besar dari 100 dapat diambil 10% sampai

dengan 15% atau 20% sampai dengan25% atau lebih”.

Sedangkan pengertian lainnya menurut Arikunto (2002 : 133) sampel

adalah teknik pengambilan sampel dengan cara aksidential sampling dimana

merupakan respon yang benar-benar dari karyawan outsourcing yang bekerja di PT. PLN (Persero) Wilayah Sumatera Utara.

dimana :

n = sampel

N = Jumlah populasi

Sehingga :

n = 430 * 10%

n = 43

Sumber : Arikunto (2002 :133)

Sampel dalam penelitian ini adalah sebagian karyawanoutsourcing

padaPT PLN (Persero) Wilayah Sumatera Utara dari semua populasi yaitu

sebanyak 10% atau 43 orang.

3.7. Jenis Data dan Sumber Data

Jenis data yang dipakai dalam penelitian ini adalah :

1. Data primer

Data yang diperoleh langsung dari sumbernya.Dalam penelitian ini data

diperoleh melalui wawancara dan penyebaran kuisioner kepada responden

(karyawan outsourcing).Seperti :

a. Pengamatan ( Observasi ) yaitu dengan cara mengamati langsung terhadap

gejala yang tampak pada objek penelitian.

b. Angket atau Kuesioner yaitu dengan menyebarkan angket atau daftar

2. Data Sekunder

Data yang telah tersedia atau telah dihimpun oleh pihak lain sebelumnya

seperti data upah kerja karyawan dan anggaran bagi karyawan outsourcing di PT. PLN (Persero) Wilayah Sumatera Utara.Seperti :

a. Studi Kepustakaan melalui buku-buku, dokumen yang berkaitan dengan

penelitian.

b. Dokumentasi dari PT PLN (Persero) Wilayah Sumatera Utara

3.8. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

dengan cara sebagai berikut :

a. Studi dokumentasi.

Mengumpulkan dan mengolah data dan informasi terdahulu yang

berhubungan dengan masalah yang diteliti. Seperti data karyawan outsourcing PT. PLN (Persero) Wilayah Sumatera Utara, data anggaran karyawan outsourcing PT. PLN (Persero) Wilayah Sumatera Utara, data upah karyawan outsourcing PT. PLN (Persero) Wilayah Sumatera Utara, dan data prestasi kerja karyawan

outsourcing PT. PLN (Persero) Wilayah Sumatera Utara. b. Studi Kepustakaan (Lybrary Research).

Dalam hal ini, penulis mempelajari buku-buku yang memuat teori yang

berhubungan dengan permasalahan yang diteliti, yaitu melalui tulisan ilmiah,

masalah yang ada hubungannya dengan penelitian ini dan dapat memecahkan

masalah yang diteliti dan hasilnya akan dijadikan sebagai bahan perbandingan

dengan upah kerja, prestasi kerja, dan anggaran, serta teor-teori pendukung

lainnya.

c. Pengamatan (Observation).

Suatu teknik pengumpulan data, dimana responden tidak mengetahui

sedang dijadikan sumber data atau penelitian (responden pasif).Pengamatan

terhadap rutinitas di lokasi penelitian, langsung terhadap objek yang diteliti.Data

yang dikumpulkan dalam penelitian ini disebut data sekunder.Seperti data upah

kerja karyawan dan anggaran bagi karyawan outsourcing di PT. PLN (Persero) Wilayah Sumatera Utara.

d. Wawancara (interview).

Mengajukan pertanyaan secara langsung kepada para karyawan outsourcing

pada PT. PLN (Persero) Wilayah Sumatera Utara.

e. Angket (Quesiner)

Membuat pertanyaan atau kuesioner yang akan disebarkan kepada

responden yang menjadi objek penelitian dengan cara memilih salah satu jawaban

yang telah dipersiapkan pada lembaran kuesioner, dan penilaian yang dilakukan

dengan menggunakan Skala Likert.

3.9. Metode Analisis Data

3.9.1. Uji Validitas

Menurut Sugiyono (2004 : 225) uji validitas ialah mengetahui kelayakan

butir-butir dalam daftar pertanyaan (angket) yang akan disajikan kepada