KATA PENGANTAR

Puji dan Syukur penulis sampaikan kepada Tuhan Yang Maha Esa karena atas KuasaNya, Makalah yang berjudul Evaluasi Kinerja Pembiayaan Pembangunan Fasilitas Kesehatan (Studi Kasus: Studi Kelayakan Pembangunan Rumah Sakit Daerah Malang Tahun 2011) ini dapat terselesaikan dengan baik. Makalah ini dibuat dalam rangka tugas mata kuliah Pembiayaan Pembangunan, yang memuat analisis finansial dari pembangunan Rumah Sakit Daerah di Kota Malang yang mengkaji dari sisi sumber pendanaannya, dan besar keuntungannya. Banyak pihak yang turut serta membantu dalam penyusunan Laporan Pendahuluan ini. Untuk itu, penulis ingin menyampaikan terimakasih kepada :

1.

Bapak Ir. Sardjito, MT. selaku dosen pembimbing dalam Penyusunan makalah ini.2.

Orang tua yang telah memberikan dukungan bagi penulis dalam menyelesaikan makalah.3.

Pihak-pihak lain yang memberikan kontribusi dalam penyelesaian makalah.Penulis menyadari bahwa makalah ini masih jauh dari sempurna. Oleh karena itu, saran dan kritik yang membangun sangat diharapkan penulis demi perbaikan makalah di masa mendatang. Penulis berharap makalah ini dapat berguna bagi para pembaca dan masyarakat pada umumnya.

Surabaya, November 2015

DAFTAR

ISI

KATA PENGANTAR ... 1

DAFTAR ISI ... 2

DAFTAR TABEL DAN GAMBAR... 3

1.

PENDAHULUAN ... 4

1.1. Latar Belakang Masalah ... 4

1.2. Rumusan Masalah ... 4

1.3. Tujuan dan Sasaran ... 5

1.4. Lingkup Pembahasan ... 5

1.5. Metode Pembahasan ... 5

1.6. Sistematika Pelaporan ... 5

2.

TINJAUAN PUSTAKA ... 7

2.1 Sumber-Sumber Pembiayaan ... 7

2.2 Analisa Capital Budgeting ... 8

2.2.1

Pengertian

... 8

2.2.2

Tahapan Pengaggaran Modal

... 8

2.3 Kriteria Penilaian Investasi ... 9

2.4 Strategi Pembiayaan ... 13

3.

REVIEW STUDI KASUS ... 14

3.1. Deskripsi Kegiatan ... 14

3.2. Kriteria Kelayakan ... 15

4.

EKSPLORASI INSTRUMEN PEMBIAYAAN ... 18

4.1. Kajian Struktur Anggaran ... 18

4.2. Kajian Sumber Pembiayaan ... 19

4.3. Analisis Finansial Sederhana ... 21

5.

STRATEGI IMPLEMENTASI ... 27

5.1. Skenario Penanganan ... 27

5.2. Pemilihan Sumber Pembiayaan ... 27

6.

PENUTUP ... 28

Kesimpulan ... 28

DAFTAR TABEL DAN GAMBAR

Tabel 1 Kelebihan dan Kelemahan Payback Period

... 10

Tabel 2 Kelebihan dan Kelemahan Net Present Value

... 11

Tabel 3 Tabel Proyeksi Pembiayaan Tahun 2011-2015

... 16

Tabel 4 Pembiayaan Pembangunan RSUD Malang secara bertahap Tahun 2011-2015

. 18

Tabel 5 Tahapan Kegiatan Pembangunan RSUD Malang

... 22

Tabel 6 Perhitungan Kelayakan Menggunakan NPV 10 % dengan Skenario Pembiayaan

100 % berasal dari APBD

... 24

Tabel 7 Perhitungan Kelayakan Menggunakan BCR dengan Faktor Diskon 10 % dan

Skenario Pembiayaan 100 % berasal dari APBD

... 25

Tabel 8 Perhitungan Kelayakan Menggunakan IRR dengan Faktor Diskon 10 % dan

Pembanding 25 % (Untuk simulasi pembiayaan dengan skenario pinjaman bank 100 %)

... 25

Gambar 1 Diagram Sumber Pembiayaan Pembangunan

... 7

Gambar 2 Diagram Alur Proses Penganggaran Modal

... 9

Gambar 3 Diagram Alur Strategi Pembangunan

... 13

Gambar 4 Wilayah Administratif Lokasi RSUD Malang

... 15

Gambar 5 Diagram Sumber Pembiayaan Pembangunan

... 20

1.

PENDAHULUAN

1.1.

Latar Belakang Masalah

Pertumbuhan dan perkembangan kota berjalan seiring dengan perubahan yang terjadi di dalam kota tersebut. Salah satu perubahan yang terjadi di dalam kota adalah perubahan jumlah penduduk yang semakin bertambah dari waktu ke waktu. Pertambahan jumlah penduduk tersebut mengakibatkan peningkatan kebutuhan akan fasilitas dan utilitas kota. Dengan semakin bertambahnya penduduk yang tinggal di suatu kota maka fasilitas-fasilitas yang telah ada harus disesuaikan dengan jumlah penduduk yang dilayaninya. Oleh karena itu diperlukan adanya perencanaan yang cermat sehingga kota dapat menampung penduduk dengan segala aktivitasnya. Salah satu fasilitas umum yang juga menunjang pertumbuhan perkotaan adalah fasilitas kesehatan kota atau rumah sakit.

Luas wilayah dan adanya pertambahan penduduk Kota Malang memiliki kaitan yang erat dengan urgensi penyediaan dan akomodasi pelayanan publik khususnya fasilitas kesehatan. Tingkat pelayanan kesehatan yang diberikan oleh pemerintah tentunya di ukur dari peningkatan tingkat kesehatan masyarakat dan kualitas pelayanan fasilitas kesehatan. Beberapa indikator yang menilai derajat kesehatan masyarakat menunjukkan bahwa derajat kesehatan di Kota Malang mengalami penurunan. Hal ini dapat disebabkan oleh beberapa faktor, diantaranya adalah pelayanan kesehatan yang kurang memadai, sosialisasi kesehatan yang kurang, atau tingkat pengetahuan dan kesadaran masyarakat akan kesehatan yang kurang.

Melihat hal diatas, upaya-upaya yang dapat dilakukan Pemerintah tentunya adalah dalam hal pengadaan fasilitas kesehatan. Lebih jauh terkait dengan hal ini adalah berkaitan dengan bagaimana kemampuan Pemerintah dari sisi finansial untuk dapat melakukan pembangunan fasilitas kesehatan guna meningkatkan pelayanan dan akomodasi kebutuhan publik. Kemampuan pemerintah dalam pengadaan berbagai fasilitas tentu terbatas, dalam beberapa penyediaan fasilitas publik seperti fasilitas kesehatan pemerintah dapat melakukan berbagai skenario pembiayaan. Dengan skenario tersebut, pemerintah dapat memilih berbagai alternatif strategi guna memaksimalkan pembangunan fasilitas kesehatan dalam rangka memenuhi kebutuhan publik.

Kota Malang masih belum memiliki rumah sakit umum daerah yang merupakan fasilitas kesehatan yang ditujukan untuk melayani kebutuhan masyarakat akan pelayanan kesehatan pada skala kota. Saat ini rumah sakit umum yang ada di Kota Malang selama ini adalah milik pemerintah Propinsi (RSSA) dan sisanya adalah milik swasta. Sehingga, untuk memenuhi semakin besarnya tuntutan pelayanan kesehatan masyarakat yang mengharapkan pelayanan yang cepat, nyaman, efisien,dan efektif, juga masih banyaknya jumlah masyarakat yang belum terlayani masalah kesehatannya, maka direncanakan adanya pembangunan Rumah Sakit Daerah Kota Malang. Dalam tulisan ini akan disajikan bagaimana strategi maupun beberapa kajian kelayakan dari sisi finansial yang dapat menjadi bahan pertimbangan pemerintah dalam memilih berbagai strategi pembiayaan.

1.2.

Rumusan Masalah

Berdasarkan latar belakang tersebut, maka rumusan masalah dalam penulisan makalah ini adalah sebagai berikut:

1. Bagaimana permasalahan yang terjadi pada pembiayaan pembangunan Rumah Sakit Daerah Kota Malang?

1.3.

Tujuan dan Sasaran

Berdasarkan rumusan masalah tersebut, maka tujuan penulisan makalah ini adalah sebagai berikut: 1. Mengidentifikasi permasalahan yang terjadi pada pembiayaan pembangunan Rumah Sakit

Daerah Kota Malang.

2. Melakukan analisa skenario pembiayaan pembangunan Rumah Sakit Daerah Kota Malang dan identifikasi alternatif sumber-sumber pembiayaan yang relevan?

1.4.

Lingkup Pembahasan

Adapun ruang lingkup pembahasan dalam tulisan ini terbatas pada identifikasi bagaimana komponen pembiayaan hingga analisis yang berkaitan dengan bagaimana kelayakan finansial pada pembiayaan pembangunan fasilitas kesehatan. Pembahasan pada dasarnya mencakup substansi yang berkaitan dengan pembiayaan pembangunan Rumah Sakit Daerah Kota Malang yang meliputi konsep, instrumen, dan strategi-strategi pembiayaan Rumah Sakit Daerah Kota malang.

1.5.

Metode Pembahasan

Adapun metode pendekatan dalam penyusunan laporan ini ditempuh melalui 2 (dua) tahapan pokok, yaitu :

Tahap Pengumpulan Data

Tahap pengumpulan data merupakan kegiatan identifikasi terhadap hal-hal yang berhubungan dengan kasus dalam hal ini pembangunan Rumah Sakit Daerah Kota Malang. Tahap pengumpulan data ini meliputi kegiatan pengumpulan data sekunder dari berbagai sumber (artikel/jurnal) yang relevan dalam bentuk tulisan maupun data statistik (angka dan gambar).

Tahap Analisa

Tahap analisa merupakan prediksi terhadap biaya –biaya yang akan dikeluarkan, sumber-sumber pendanaan serta analisa strategi-strategi yang tepat terhadap proses pengembalian modal dalam pembiayaan pembangunan.

1.6.

Sistematika Pelaporan

BAB I PENDAHULUAN

Merupakan bab pendahuluan yang memuat latar belakang dari penulisan makalah ini, rumusan masalah, tujuan sasaran, lingkup pembahasan dan sistematika dari pelaporan makalah ini.

BAB II TINJAUAN PUSTAKA

Merupakan bab yang memuat literatur yang relevan dengan pembahasan-pembahasan pada makalah ini. Literatur tersebut diantaranya adalah mengenai sumber-sumber pembiayaan, analisa capital budgeting, kriteria penilaian investasi dan strategi pembiayaan.

BAB III REVIEW STUDI KASUS

Bab Review Studi Kasus ini memuat tentang gambaran umum dari studi kasus yang dibahas yaitu RSUD Malang. Dalam bab ini dijelaskan mengenai deskripsi kegiatan dan juga kriteria kelayakannya.

BAB IV EKSPLORASI INSTRUMEN PEMBIAYAAN

anggaran RSUD Malang, kajian sumber pembiayaan, dan analisis finansial sederhana dari kriteria kelayakan yang ditentukan.

BAB V STRATEGI IMPLEMENTASI

Bab ini berisi tentang strategi implementasi dari sisi finansial/pembiayaannya yang didasari oleh hasil analisis eksplorasi instrumen pembiayaannya. Bab ini memuat tentang skenario penanganan, dan juga pemilihan sumber pembiayaan alternatif yang sesuai dengan studi kasus.

BAB VI PENUTUP

Merupakan bab terakhir pada makalah ini yang berisi kesimpulan serta rekomendasi.

2.

TINJAUAN PUSTAKA

2.1

Sumber-Sumber Pembiayaan

Sumber pembiayaan pembangunan merupakan pengalokasian dana yang digunakan untuk pembangunan kegiatan ekonomi, sosial, fisik, dll. Sumber pembiayaan menurut jenisnya dibedakan menjadi dua, yaitu: sumber pembiayaan konvensional dan sumber pembiayaan non konvensional. Sumber pembiayaan konvensional diperoleh dari pemerintah, yaitu dari anggaran pemerintah seperti APBN/APBD, pajak, retribusi. Sedangkan sumber pembiayaan non-konvensional diperoleh dari gabungan dana pemerintah, swasta, dan masyarakat. Misalnya: zakat, dana pensiun, tabungan masyarakat.

Gambar 1 Diagram Sumber Pembiayaan Pembangunan

Sumber-sumber pembiayaan suatu proyek bergantung pada jenis proyek yang akan direalisasikan. Berikut sumber – sumber dana yang dapat dijadikan sebagai acuan dalam merealisasikan proyek pada kawasan pengembangan ekonomi terpadu.

2.1.1 Anggaran Pendapatan Belanja Negara (APBN)

Keselarasan, keserasian, dan keseimbangan hubungan antara individu dan masyarakat yang lahir dari kepribadian bangsa Indonesia merupakan dasar yang dianut sistem perekonomian di Indonesia (M. Suparmoko, 1986). Tujuannya mewujudkan masyarakat adil dan makmur dengan tetap mengacu pada trilogi pembangunan dimana setiap tahunnya pemerintah menyusun anggaran. Anggaran ini memuat daftar pernyataan rinci tentang jenis dan jumlah penerimaan, jenis dan jumlah pengeluaran negara yang direncanakan/dilaporkan setiap jangka waktu satu tahun. Inilah yang disebut Anggaran Pendapatan dan Belanja Negara.

APBN dapat menjadi salah satu sumber pendanaan dalam penyediaan infrastuktur skala besar atau infrastuktur yang memberikan sumbangsih terhadap ekonomi nasional. Untuk besaran anggaran tiap penyediaan infrastruktur berbeda beda, bergantung pada insfrastuktur yang akan dibiayai. 2.1.2 Anggaran Pendapatan Belanja Daerah (APBD)

Sumber Pembiayaan Pembangunan

Konvensional

Pajak Non Pajak

Non-Konvensional

Zakat/hibah Dana pensiun

Tabungan Masyarakat

Investasi Asing

Utang Luar Negeri

Achmad Fauzi (1982), menyatakan bahwa Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan program Pemerintah Daerah yang akan dilaksanakan dalam satu tahun mendatang, yang diwujudkan dalam satu bentuk uang. Sedangkan menurut Ateng Syafruddin (1993) APBD adalah rencana kerja atau program kerja Pemerintah Daerah untuk tahun kerja tertentu, di dalamnya memuat rencana pendapatan dan rencana pengeluaran selama tahun kerja tersebut.

Sumber pendapatan negara berasal dari penerimaan dalam negeri dan penerimaan pembangunan (utang luar negeri), sedangkan tujuan pembelanjaan negara terdiri atas pengeluaran rutin dan pengeluaran pembangunan. Penyusunan APBN dan APBD berdampak positif terhadap kegiatan ekonomi masyarakat, di antaranya dapat meningkatkan pertumbuhan ekonomi, menciptakan kestabilan keuangan, menimbulkan investasi masyarakat, memperlancar distribusi pendapatan, dan dapat memperluas lapangan kerja.

2.1.3 Swasta/Investor

Dalam pembiayaan suatu proyek, swasta/investor memiliki peran yang cukup penting, karena Pemerintah belum mampu membiayai proyek-proyek skala besar yang membutuhkan dana besar dengan uang sendiri, sehingga sangat bergantung pada investasi investor.

Ketika Pemerintah memiliki proyek pembangunan pemerintah melakukan lelang proyek tersebut agar diketahui pihak swasta/investor. Sedangkan untuk pihak swasta/investor memiliki kriteria-kriteria tersendiri dalam berinvesatasi pada suatu proyek. Besaran dana yang diinvestasikan-pun beragam, bergantung pada jenis proyek, kemampuan swasta/investor itu sendiri dan karakteristik-karakteristik lainnya yang merupakan prinsip setiap swasta/investor.

2.2

Analisa Capital Budgeting

2.2.1 Pengertian

Modal (capital) merupakan ukuran aktiva tetap yang digunakan dalam sistem produksi. Sedangkan anggaran (budget) adalah sebuah rencana rinci yg memproyeksikan aliran kas masuk dan aliran kas keluar selama beberapa periode pada saat yg akan datang. Dengan demikian capital budget

adalah garis besar rencana pengeluaran aktiva tetap.

Penganggaran modal (capital budgeting) adalah proses menyeluruh menganalisa proyek-proyek dan menentuan mana saja yang dimasukkan ke dalam anggaran modal. Penganggaran modal juga merupakan metode yang digunakan untuk mengidentifikasi dan menganalisis kelayakan suatu proyek atau investasi modal dalam jangka panjang yang diharapkan akan menghasilkan keuntungan di masa datang (Peterson, Pamela P.:5,2002).

Penganggaran modal sangat penting dilakukan dalam suatu usaha. Hal ini tidak terlepas dari peran modal sebagai ukuran aktiva tetap suatu perusahaan. Keseluruhan proses pengumpulan, pengevaluasan,penyeleksian dan penentuan alternative penananman modal akan memberikan penghasilan bagi peusahaan untuk jangka waktu yang lama sehingga penanggaran modal yg efektif akan menaikkan ketepatan waktu dan kualitas dari penambahan aktiva. Oleh karena itu kontrol terhadap pengeluaran modal sangat penting.

2.2.2 Tahapan Pengaggaran Modal

Secara umum kegiatan penganggaran modal mencakup dua langkah: a. Bagaimana mengestimasi aliran kas yang dihasilkan dari investasi tersebut

b. Bagaimana mengevaluasi aliran kas tersebut sehingga bisa diperoleh kesimpulan apakah usulan investasi tersebut layak dilakukan atau tidak.

Dari kegiatan tersebut terdapat beberapa langkah penting dalam penganggaran modal antara lain :

2. Manajemen harus memperkirakan aliran kas yg diharapkan dari proyek, termasuk nilai akhir aktiva.

3. Risiko dari aliran kas proyek harus diestimasi. (memakai distribusi probabilitas aliran kas). 4. Dengan mengetahui risiko dari proyek, manajemen harus menentukan biaya modal (cost of

capital) yg tepat untuk mendiskon aliran kas proyek

5. Dengan menggunakan nilai waktu uang, aliran kas masuk yang diharapkan digunakan untuk

memperkirakan nilai aktiva

6. Terakhir, komparasi nilai sekarang dari aliran kas yg diharapkan dibandingkan dengan biayanya.

Gambar 2 Diagram Alur Proses Penganggaran Modal

Sumber : Capital Budgeting Financial Appraisal Of Investment Project – Cambridge Press

2.3

Kriteria Penilaian Investasi

Pada umumnya, langkah-langkah yang perlu dilakukan dalam pengambilan keputusan investasi adalah sebagai berikut:

1. Adanya usulan investasi (proposal investasi).

2. Memperkirakan arus kas (cash flow) dari usulan investasi tersebut.

3. Mengevaluasi profitabilitas investasi dengan menggunakan beberapa metode penilaian kelayakan investasi.

4. Memutuskan menerima atau menolak usulan investasi tersebut.

dan accounting rate of return, sedangkan dalam metode non-konvensional dikenal tiga macam tolok ukur profitabilitas, yaitu Net Present Value (NPV), Profitability Index (PI), dan Internal Rate of Return (IRR). Ada beberapa kriteria yang bisa dipakai untuk mengevaluasi rencana investasi, yaitu:

a. Payback Period

b. Discounted Payback Period c. Accounting Rate of Return d. Net Present Value

e. Internal Rate of Return f. Profitability Index 2.3.1 Payback Period

Payback Period atau periode pengembalian adalah metode penghitungan yang menunjukkan berapa lama atau berapa tahun investasi akan kembali. Semakin pendek waktu yang diperlukan untuk pengembalian biaya investasi, rencana investasi tersebut semakin menguntungkan. Atau dengan kata lain semakin kecil waktu payback period, projek tersebut semakin baik. Payback Period adalah suatu periode yang diperlukan untuk dapat menutup kembali pengeluaran invesasi dengan menggunakan proceed atau net cash flow.

Payback Period = Total Investasi X 1 tahun Proceed rata-rata tahunan

Keterangan:

Jika payback period > umur ekonomis, Investasi ditolak Jika payback period < umur ekonomis, Investasi diterima

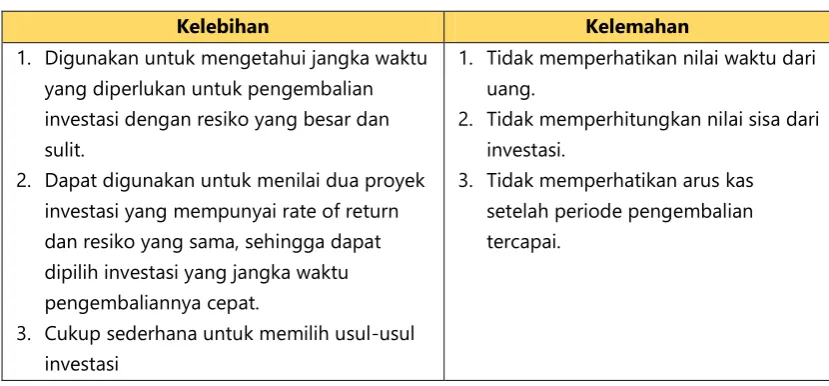

Payback Period memliki kelebihan dan kelemahan yang disajikan dalam table berikut:

Tabel 1 Kelebihan dan Kelemahan Payback Period

Kelebihan Kelemahan

1. Digunakan untuk mengetahui jangka waktu yang diperlukan untuk pengembalian investasi dengan resiko yang besar dan sulit.

2. Dapat digunakan untuk menilai dua proyek investasi yang mempunyai rate of return dan resiko yang sama, sehingga dapat dipilih investasi yang jangka waktu pengembaliannya cepat.

3. Cukup sederhana untuk memilih usul-usul investasi

1. Tidak memperhatikan nilai waktu dari uang.

2. Tidak memperhitungkan nilai sisa dari investasi.

3. Tidak memperhatikan arus kas setelah periode pengembalian tercapai.

2.3.2 Accounting Rate of Return (ARR)

Metode ARR menggunakan keuntungan sesudah pajak, dibagi dengan rata-rata nilai baku investasi selama usia investasi. AAR mempunyai kelemahan yang mencolok, yang sama dengan

payback period. Pertama, AAR menggunakan ‘input’ yang salah yaitu laba akuntansi, bukannya aliran

a. ARR atas dasar Initial Investment

ARR = NI X 100% Io

Dimana: NI = Net Income (keuntungan netto rata-rata tahunan) Io = Initial Outlay (jumlah investasi pada awal periode) b. ARR atas dasar Average Investment

ARR = NI X 100% Io:2

Dimana: NI = Net Income (keuntungan netto rata-rata tahunan) Io:2 = Average Invesment (investasi rata-rata)

2.3.3 Net Present Value (NPV)

NPV didefinisikan sebagai selisih antara Present Value dari komponen manfaat dan Present Value komponen biaya. Secara matematis rumusnya adalah sebagai berikut:

NPV = PV B – PV C

NPV = ∑ �− �

+ �

�

Dimana:

PV B = Present Value Benefit Ct = Besaran total dari komponen PV C = Present Value Cost i = Tingkat suku bunga (%/tahun) Bt = Besaran total dari komponen t = jumlah tahun

Kriteria NPV :

NPV > 0 (nol) → usaha/proyek layak (feasible) untuk dilaksanakan

NPV < 0 (nol) → usaha/proyek tidak layak (feasible) untuk dilaksanakan

NPV = 0 (nol) → usaha/proyek berada dalam keadaan BEP dimana TR=TC dalam bentuk

present Value

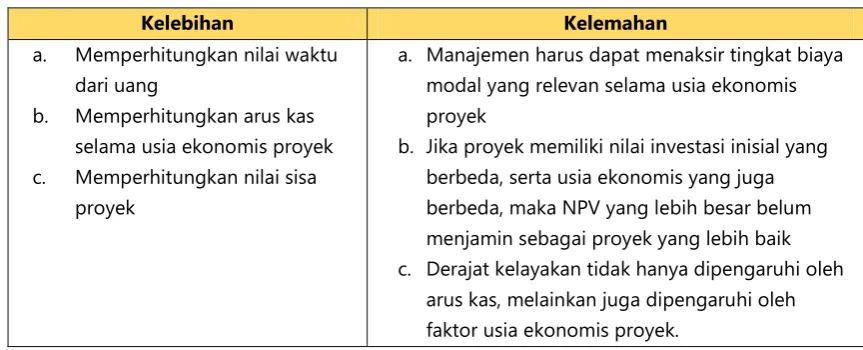

Metode Net Present Value (NPV) memliki kelebihan dan kelemahan yang disajikan dalam table berikut:

Tabel 2 Kelebihan dan Kelemahan Net Present Value

Kelebihan Kelemahan

a. Manajemen harus dapat menaksir tingkat biaya modal yang relevan selama usia ekonomis proyek

b. Jika proyek memiliki nilai investasi inisial yang berbeda, serta usia ekonomis yang juga berbeda, maka NPV yang lebih besar belum menjamin sebagai proyek yang lebih baik c. Derajat kelayakan tidak hanya dipengaruhi oleh

2.3.4 Internal Rate of Return (IRR)

IRR adalah besaran yang menunjukkan harga discount rate pada saat NPV sama dengan nol. IRR sering disebut sebagai laju pengembanlian modal. Kriteria untuk menetapkan kelayakan suatu proyek adalah bila IRR-nya lebih besar dari discount rate (tingkat suku bunga). Tujuan perhitungan IRR adalah untuk mengetahui persentase keuntungan dari suatu proyek tiap-tiap tahun. Selain itu, IRR juga merupakan alat ukur kemampuan proyek dalam mengembalikan bunga pinjaman. Pada dasarnya IRR menunjukkan tingkat bunga yang menghasilkan NPV sama dengan Nol. Dengan demikian untuk mencari IRR kita harus menaikkan discount factor(DF) sehingga tercapai nilai NPV sama dengan nol. Rumus umum yang digunakan untuk penghitungan IRR adalah sebagai berikut:

IRR = ∑ �

+��= 0

�

�=

Dimana: At = Cash Flow untuk periode t i = tingkat bunga (%/tahun)

n = periode yang terakhir dari cash flow yang diharapkan atau

Keterangan :

I1 = Discount Factor (tingkat bunga) pertama di mana diperoleh NPV positif.

I2 = Discount Factor (tingkat bunga) pertama di mana diperoleh NPV negatif

Kriteria penilaian dengan menggunakan metode ini adalah bila nilai IRR yang didapat lebih besar dari tingkat bunga uang yang berlaku dalam masyarakat, maka investasi diterima. Dan sebaliknya, bila nilai IRR lebih kecil dari tingkat bunga yang berlaku dalam masyarakat, maka investasi ditolak (H.M. Yacob Ibrahim , 1997:150)

2.3.5 Benefit Cost Ratio (BCR)

Metode ini pada prinsipnya membandingkan semua pemasukan yang diterima (dihitung pada kondisi saat ini) dengan semua pengeluaran yang telah dilakukan (dihitung pada kondisi saat ini). secara matematis dapat dirumuskan sebagai berikut:

BCR = PV B/PV C

Dimana: Bt = Besaran total dari komponen manfaat proyek pada tahun t Ct = Besaran total dari komponen biaya pada tahun t

i = tingkat suku bunga (%/tahun) t = jumlah tahun

Untuk mengetahui apakah suatu rencana investasi layak atau tidak setelah melalui metode ini adalah :

BCR >1 Artinya investasi layak BCR < 1 Artinya investasi tidak layak.

2.4

Strategi Pembiayaan

Strategi pembiayaan adalah rencana yang dikerjakan untuk mencapai objektif keuangan program kerja. Dalam menganalisa dan memilih strategi pembiayaan bisa sangat rumit. Diagram alur berikut ini dapat membantu untuk mengerti proses pembiayaan. Berikut ini merupakan diagram alur strategi pembangunan:

REVISI

REVISI

Gambar 3 Diagram Alur Strategi Pembangunan

Dalam melakukan pembiayaan perlu dipertimbangkan bagaimana strategi pembiayaan dapat diterapkan, apa saja resiko yang ada, apa resiko dan kemungkinan dampak dari pembiayaan tersebut serta siap yang dituju dari pembiayaan tersebut. Strategi tersebut harus relevan, memungkinkan dan spesifik. Dalam strategi pembiayaan yang relevan, memungkinkan dan spesifik tersebut ada beberapa hal yag harus diperhitungkan. Dalam Strategi yang relevanmemperhitungkan:

Ukuran dan elemen-elemen jeda pembiayaan, Objektif program

Kendala dan kesempatan yang diidentifikasi dalam sebuah penilaian keadaan ekonomi negara anda yang lebih luas

Proyeksi

Anggaran Program Sumber Daya MINUS SAMA DENGAN jeda

keuangan

TIDAK Apakah jedanya YA Realistis?

Strategi untuk menigkatkan Kesinambungan keuangan

Mobilisasi sumber daya efisiensi program kemapanan

dana

Pertimbangkan kendala dan kesempatan:

Konteks Negara Konteks sector

pembangunan Sistem pengelolaan

keuangan Objektof Program

YA Apakah strategi TIDAK strateginya dapat

diterapkan? Akankah Jedanya cukup dikurangi?

TIDAK YA

3.

REVIEW STUDI KASUS

3.1.

Deskripsi Kegiatan

Pembangunan Rumah Sakit Daerah Kota Malang Tahun 2011 memiliki tujuan untuk memenuhi kebutuhan masyarakat agar dapat memberikan pelayanan kesehatan secara paripurna sehingga dapat mewadahi pelayanan spesialitik yang penting. Dalam pembangunan rumah sakit umum yang bermutu harus memiliki standar minimal yang terpenuhi dengan menyesuaikan Pedoman Teknis yang mengatur mengenai kebutuhan sarana fisik pembangunan Rumah Sakit tipe D yang tercantum pada Undang-Undang Nomor 44 Tahun 2009 tentang rumah sakit, Keputusan Menteri Kesehatan RI Nomor 129 Tahun 2007 tentang standar Pelayanan Rumah Sakit. Berikut adalah rencana cakupan pelayanan yang bermutu dalam memenuhi standar minimal penyelenggaraan rumah sakit umum yaitu :

a) Tersedianya lingkup pelayanan rumah sakit yang mencakup:

Pelayanan rawat jalan seperti Poliklinik Umum dan Gigi, Poliklinik Kesehatan Ibu dan Anak (KIA), Poliklinik Spesialis Penyakit Anak, Poliklinik Spesialis Penyakit Dalam, Poliklinik Spesialis Bedah, dan Poliklinik Spesialis Kebidanan dan Penyakit Kandungan.

Pelayanan rawat darurat yang mengacu pada jumlah pasien rawat inap dan pasien rujukan di Instalasi Rawat Darurat (IRD).

Unit rawat inap yang mencakup nurse station, rawat reguler, semi intensif, intensif dan isolasi, ruang tindakan, dapur kecil, ruang pembilasan, ruang tunggu, akses darurat, ruang isolasi, gudang, dan ruang tunggu.

b) Tersedianya kebutuhan peralatan medic dan non medic yang terdiri dari pelayanan penunjang medis seperti radiologi dan elektromedik, laboratorium, kamar bedah, kamar bersalin, urin perinatologi, rehabilitasi medic, ruang intensif (ICU), dan unit faramasi, pelayanan penunjang non medic seperti instalasi gizi dan laundry dan binatu, central sterilized supply department (CSSD), instalasi pemeliharaan sarana dan sanitasi rumah sakit (IPSRS), pelayanan administrasi, unit rekam medik, dan unit penunjang pelayanan publik

Dalam pembangunannya, pembiayaan kesehatan pada rumah sakit daerah kota malang memiliki total anggaran yang berasal dari beberapa sumber sebesar Rp 54.175.508.985 pada tahun 2010 dimana sebesar 86,29% yang bersumber pada Anggaran Pendapatan dan Belanja Daerah (APBD) Kota. Akan tetapi anggaran pembangunan untuk kesehatan di Kota Malang masih sebesar 4,59% dibandingkan dengan total APBD untuk belanja pembangunan atau belanja langsung. Sehingga dapat disimpulkan bahwa pencapaian target 10% anggaran kesehatan terhadap APBD yang sesuai dengan Pemenkes belum terwujud. Pembangunan rumah sakit ini bekerjasama dengan 13 instansi akan tetapi untuk pembangunan fisiknya merupakan tanggungjawab dari kontraktor. Pembangunan ini memiliki target waktu penyelesaian dalam 4 tahun akan tetapi telah terjadi 4 kali penundaan peresmian rumah sakit.

yang berada di Kelurahan Bumiayu, luasan lahan yang direncanakan adalah sebesar 12.800 m2. Secara administratif, batasan wilayah Kelurahan Bumiayu yang memiliki luasan sebesar 386 ha adalah sebagai berikut:

• Utara : Kelurahan Mergosono, Kecamatan Kedungkandang

• Timur : Kelurahan Wonokoyo dan Kelurahan Buring, Kecamatan Kedungkandang

• Selatan : Kelurahan Wonokoyo dan Arjowinangun, Kecamatan Kedungkandang

• Barat : Kelurahan Gadang, Kecamatan Sukun

Gambar 4 Wilayah Administratif Lokasi RSUD Malang

Perkiraan biaya yang diperhitungkan dalam rencana pembangunan Rumah Sakit Daerah Kota Malang tidak hanya dihitung dari biaya pembangunan (pra konstruksi, konstruksi, dan pasca konstruksi), tetapi juga pembiayaan dalam pembelian alat-alat kesehatan dan sumber daya manusia. Tentunya pembiayaan tersebut juga disesuaikan dengan Anggaran Pembangunan untuk Pembangunan Rumah Sakit Daerah Kota Malang ini. Untuk menganalisis pembiayaan dilakukan dengan metode yang paling sederhana yaitu Cash Flow atau aliran uang, yang diproyeksikan untuk lima tahun kedepan sampai tahun 2015, hal ini untuk mengetahui waktu terjadinya titik kembali dan internal rate of return (IRR). Adapun biaya penyelenggaraan rumah sakit atau cash outflow terdiri atas : biaya investasi, biaya operasional, dan biaya pemeliharaan, sementara untuk cash inflow atau pendapatan operasional berasal dari unit produksi seperti rawat jalan (poli umum, gigi dan spesialis), rawat inap, rawat darurat, tindakan pembedahan, laboratorium, radiologi, apotek, gizi dan penunjang yang lain seperti ambulan, dan pelayanan administrasi yang lain.

3.2.

Kriteria Kelayakan

Daerah Kota Malang. Analisis ini dilakukan dengan cara metode Cash Flow atau aliran uang yang diproyeksikan lima tahun kedepan sampai tahun 2015. Hal ini untuk mengetahui waktu terjadinya titik kembali dan metode Internal Rate of Return (IRR). Adapun biaya penyelenggaraan rumah sakit atau

Cash Outflow yang terdiri atas: 1. Biaya investasi 2. Biaya operasional 3. Biaya pemeliharaan

Sedangkan untuk Cash Inflow atau pendapatan operasional yang berasal dari unit produksi seperti:

1. Rawat jalan (poli umum, gigi, dan spesialis) 2. Rawat inap

Proyeksi pada biaya penyelenggaraan rumah sakit terdiri dari investasi berupa tanah, gedung, alat medik, alat non-medik, IPAL, incen, genset, dan kendaraan yang masing-masing memiliki nilai (Present Value Annuity)PVA 1%. Pembiayaan Cash Outflow jenis arus ulang investasi, operasional, dan pemeliharaan pada tahun 2011 hingga tahun 2015 diperhitungkan total pembiayaan investasi cenderung stagnant (menetap) pada tahun 2014 hingga 2015. Total pembiayaan investasi tersebut pada tahun 2011 sebesar Rp 23.127.833.871, tahun 2012 sebesar Rp 32.176.126.868, tahun 2013 sebesar Rp 27.814.278.930, dan tahun 2014-2015 sebesar Rp 28.004.304.578. Pada pembiayaan Cash Inflow yang mencakup jenis arus ulang operasional dan sewa kendaraan memiliki proyeksi total pembiayaan yang terus meningkat setiap tahunnya. Proyeksi total pembiayaan pada tahun 2011 sebesar Rp 13.875.120.938, tahun 2012 sebesar Rp 15.262.633.032, tahun 2013 sebesar Rp 16.650.145.126, tahun 2014 sebesar Rp 18.037.657.219, dan tahun 2015 sebesar Rp 19.425.169.313. Berikut adalah tabel proyeksi pembiayaan dari tahun 2011 hingga tahun 2015:

Tabel 3 Tabel Proyeksi Pembiayaan Tahun 2011-2015

No. Jenis Arus Ulang PVA Tahun

2011 2012 2013 2014 2015

Cash Outflow

1 Investasi:

Tanah 1% 2.029.500.000 5.404.005.000 3.726.900.000 3.726.900.000 3.726.900.000

Gedung 1% 10.000.000.000 13.150.851.450 11.435.523.000 11.435.523.000 11.435.523.000

Alat medik 1% 1.290.312.870 3.435.751.269 2.369.483.634 2.369.483.634 2.369.483.634

Alat non-medik 1% 8.250.000 21.967.500 15.150.000 15.150.000 15.150.000

IPAL, Incen, Genset 1% 71.500.000 190.385.000 131.300.000 131.300.000 131.300.000

Kendaraan 1% 33.000.000 87.870.000 60.600.000 60.600.000 60.600.000

Sub total 1 13.432.562.870 22.290.830.219 17.738.956.634 17.738.956.634 17.738.956.634

2 Operasional:

Jasa 2% 4.943.850.113 5.040.788.350 5.137.726.588 5.234.664.825 5.331.603.063

Bahan 2% 3.488.389.718 3.556.789.517 3.625.189.315 3.693.589.114 3.761.988.912

Sub total 2 8.432.239.831 8.597.577.867 8.762.915.903 8.928.253.939 9.093.591.975

3 Pemeliharaan:

No. Jenis Arus Ulang PVA Tahun

2011 2012 2013 2014 2015

Alat medik 1% 117.301.170 118.474.182 119.647.193 120.820.205 121.993.217

Alat non-medik 10% 7.500.000 8.250.000 9.000.000 9.750.000 10.500.000

IPAL, Incen, Genset 2% 6.000.000 6.120.000 6.240.000 6.360.000 6.480.000

Kendaraan 2% 13.000.000 13.260.000 13.520.000 13.780.000 14.040.000

Sub total 3 1.263.031.170 1.287.718.782 1.312.406.393 1.337.094.005 1.361.781.617

Sub total A (1+2+3) 23.127.833.871 32.176.126.868 27.814.278.930 28.004.304.578 28.194.330.225

Cash Inflow:

4 Operasional:

Pembedahan 10% 10.793.687.500 11.873.056.250 12.952.425.000 14.031.793.750 15.111.162.500

Non-pembedahan 10% 822.375.000 904.612.500 986.850.000 1.069.087.500 1.151.325.000

Pelayanan medik 10% 1.300.175.000 1.430.192.500 1.560.210.000 1.690.227.500 1.820.245.000

Penunjang medik 10% 524.634.375 577.097.813 629.561.250 682.024.688 734.488.125

Apotek (netto) 10% 422.249.063 464.473.969 506.698.876 548.923.782 591.148.688

Sub total 4 13.863.120.938 15.249.433.032 16.635.745.126 18.022.057.219 19.408.369.313

5 Sewa kendaraan 10% 12.000.000 13.200.000 14.400.000 15.600.000 16.800.000

Sub total 5 12.000.000 13.200.000 14.400.000 15.600.000 16.800.000

Sub total B (4+5) 13.875.120.938 15.262.633.032 16.650.145.126 18.037.657.219 19.425.169.313

Total B-A -9.252.712.933 -16.913.493.836 -11.164.133.805 -9.966.647.358 -8.769.160.912

Sumber: Hasil perhitungan tahun 2011

4.

EKSPLORASI INSTRUMEN PEMBIAYAAN

4.1.

Kajian Struktur Anggaran

Menurut studi kelayakan RSUD Malang, pembiayaan pembangunan rumah sakit daerah Malang bersumber pada pembiayaan konvensional. Sumber pembiayaan konvensional berarti, sumber pembiayaan yang berasal dari pemerintah. Untuk fasilitas kesehatan keseluruhan Kota Malang sampai dengan tahun 2010, anggaran untuk fasilitas kesehatan adalah Rp 54.175.508.985 dimana sebesar 86,29% bersumber pada APBD Kota. Anggaran pembangunan untuk kesehatan di Kota Malang masih sebesar 4,59% dibandingkan dengan total APBD untuk belanja pembangunan/belanja langsung. Oleh karena itu, pencapaian 10% anggaran APBD untuk Kota Malang belum tercapai. Sehingga, pembangunan Rumah sakit umum Kota Malang tidak dapat dilakukan secara langsung dan dikerjakan secara bertahap. Metode anggaran yang digunakan untuk pembangunan rumah sakit daerah Kota Malang dilakukan setiap tahun dengan sumber pembiyaan utama pemerintah dan anggaran dilakukan selama 5 tahun dengan kegiatan yang tidak terakomodasi sepenuhnya. Pembiayaan pembangunan rumah sakit daerah Kota Malang secara bertahap dapat dilihat lebih rinci pada tabel dibawah ini :

Tabel 4 Pembiayaan Pembangunan RSUD Malang secara bertahap Tahun 2011-2015

Indikator Observasi

Kota Malang 3.432.562.870 9.139.978.769 6.303.433.634 6.303.433.634 6.303.433.634

Biaya operasional

Bappeda

Kota Malang 8.432.239.831 8.597.577.867 8.762.915.903 8.928.253.939 9.093.591.975

Indikator Observasi

13.150.851.450 11.435.523.000 11.435.523.000 11.435.523.000

Pemindahan

Kesehatan 1.263.031.170 1.287.718.782 1.312.406.393 1.337.094.005 1.361.781.617

Total Biaya yang dikeluarkan

per tahun 23.277.833.871 39.051.126.868 28.464.278.930 28.004.304.578 28.198.330.226

Dilihat dari pembiayaan yang telah dianggarkan dalam 5 tahun, pembangunan Rumah sakit

daerah Kota Malang bersumber pada anggaran pemerintah atau APBD.

4.2.

Kajian Sumber Pembiayaan

Secara umum, sumber pembiayaan yang digunakan dalam pembangunan RSUD Malang dalam studi kasus adalah berasal dari anggaran mandiri pemerintah atau APBD. Namun dalam hal ini, perlu dikaji dan dieksplorasi sumber-sumber pembiayaan yang berdasarkan teori dapat diimplementasikan pada studi kasus pembangunan. Sumber pembiayaan menurut jenisnya dibedakan menjadi dua, yaitu: sumber pembiayaan konvensional dan sumber pembiayaan non konvensional. Sumber pembiayaan konvensional adalah sumber-sumber penerimaan yang diperoleh oleh pemerintah (pembiayaan publik). Secara umum sumber-sumber penerimaan pemerintah dikelompokkan menjadi dua (Mangkoesoebroto, 2001), yaitu:

1. Sumber pembiayaan konvensional yang berasal dari pajak, misalnya Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Bumi dan Bangunan, dan pajak-pajak daerah lainnya. Pada sumber ini, ketika masa operasi disertai tahap pembangunan, sumber pembiayaan yang paling mungkin adalah berasal dari pajak rumah sakit.

2. Sumber pembiayaan konvensional yang berasal dari bukan pajak, misalnya dari retribusi daerah, dana perimbangan (dana bagi hasil, Dana Alokasi Umum, Dana Alokasi Khusus), APBN/APBD, BUMN/BUMD dan lain-lain. Dalam sumber pembiayaan ini, yang paling mungkin dapat diterapkan adalah berkaitan dengan retribusi parkir maupun retribusi lainnya selama masa pembangunan dan operasional.

Gambar 5 Diagram Sumber Pembiayaan Pembangunan

Studi kasus ini, proyek pembangunan yang dilakukan adalah pembangunan rumah sakit di daerah Kota Malang. Dilihat dari jenisnya, fasilitas kesehatan ini termasuk government goods atau lebih identic dengan barang yang dikelola pemerintah. Sehingga, sumber pembiayaan yang paling memungkinkan adalah sumber pembiayaan konvensional. Hal ini dapat dilihat dari segala pembiayaan yang diperlukan untuk pembangunan dibiayai oleh pemerintah yang dimana sumbernya berasal dari APBN dan APBD.

Dalam pembangunan rumah sakit ini dapat juga dibiayai dari sumber pembiayaan non konvensional. Sumber pembiayaan yang dapat dilakukan melalui kekayaan (equality financing) yaitu: 1. Usaha Patungan

Joint venture merupakan kerjasama antara swasta dan pemerintah dimana masing-masing pihak mempunyai posisi yang seimbang dalam perusahaan yang bersangkutan. Tujuan utama kerjasama ini adalah untuk memadukan keunggulan yang dimiliki oleh sektor swasta dengan keunggulan yang dimiliki oleh sektor pemerintah.

2. BOT (Build, Operate, Transfer)

Build, operation, transfer atau bangun, guna dan serah merupakan bentuk konsesi dengan pengertian swasta membangun, mengoperasikan dan memperoleh pendapatan dari suatu fasilitas selama jangka waktu tertentu yang disepakati. Selama masa konsesi, fasilitas atau infrastruktur yang dibangun dan dioperasikan diserahkan kepada pemerintah.

3. BOO (Build Own Operate)

Investror akan membangun proyek di atas tanah miliki pemerintah daerah, setelah selesai, proyek langsung dihibahkan kepada pemerintah daerah dan investor dapat mengoperasikan bangunan tersebut dalam jangka waktu tertentu.perusahaan swasta tetap memiliki hak terhadap terhadap proyek tersebut setelah masa konsesi. Perusahaan swasta kemudian dapat mengalihkan pengoperasian fasilitas infrastruktur kepada perusahaan lain atau terus mengoperasikannya sendiri.

Dalam pola ini, pemerintah menyewakan fasiltas untuk dioperasikan oleh swasta dengan fee tertentu. Swasta tentunya menanggung resiko komersial dan resiko lainnya yang mungkin terjadi. Tanggung jawab pemerintah adalah pada asset-aset tetap dan membayar utang jangka panjang untuk proyek terkait. Fasilitas tersebut akan dikembalikan lagi kepada pemerintah setelah batas waktu perjanjian berakhir.

4.3.

Analisis Finansial Sederhana

Analisis finansial sederhana dilakukan untuk mensimulasikan bagaimana kelayakan proyek pembangunan dari sisi finansial. Pada dasarnya analisis ini melihat bagaimana tingkat keuntungan yang mungkin didapatkan oleh rumah sakit ketika sudah beroperasi. Tingkat keuntungan ini kemudian dibandingkan dengan berbagai ukuran pengeluaran investasi yang dikeluarkan selama proses pembangunan. Selanjutnya akan diketahui bagaimana kelayakan investasi pada proses pembangunan. Adapun dalam melakukan analisis ini digunakan beberapa asumsi yang berkaitan dengan pelayanan kesehatan. Beberapa alat ukur yang digunakan dalam analisis ini antara lain NPV (Net Present Value), Net B/C, IRR (Internal Rate of Return) dan simulasi lainnya yang dapat digunakan sebagai bahan pertimbangan pemilihan sumber pembiayaan yakni dengan mengetahui nilai payback period. Berikut ini adalah skema penanganan kasus dalam pembangunan RSUD Malang :

Pembangunan Rumah Sakit Daerah Kota Malang, Adapun Skema Pembangunan Rumah Sakit Daerah Kota Malang ialah sebagai berikut:

Lokasi Pembangunan RSD Kota berada di wilayah yang disesuaikan dengan rencana tata ruang Kota Malang yang tercantum dalam kebijakan RTRW Kota Malang Tahun 2010-2030. Berdasarkan rencana pola ruang dan struktur ruang Kota Malang, maka diketahui bahwa arahan pengembangan Kota Malang akan diarahkan pada bagian Selatan – Tenggara Kota Malang. Sehingga lokasi Pembangunan RSD berada di Kecamatan Kedungkandang. Lokasi tepat proyek pembangunan RSD Kota Malang ialah di Kelurahan Bumiayu, Kecamatan Kedungkandang. Di perkuat dengan dikeluarkan nya SK Walikota Malang No. 135 Tahun 2011 mengenai penetapan lokasi pembangunan RSD Kota Malang.

Luas Lahan yang direncanakan untuk dilakukan Pembangunan Rumah Sakit Daerah Kota Malang ialah 12.800 m2.

Waktu Pembangunan Rumah Sakit Daerah Kota Malang berlangsung selama lima tahun mulai dari tahun 2011 sampai 2015.

Pembangunan konstruksi Rumah Sakit Daerah Kota Malang dibawah tanggung jawab Dinas Kesehatan dan Dinas Pekerjaan Umum. Dan pembangunan Rumah Sakit Daerah Kota Malang ini juga melibatkan Bappeda Kota Malang, BLH, BKD, Dinas Perumahan, Dinas Perhubungan, Bagian Pemerintahan, Bagian Hukum, dan Bagian Organisasi, tentu dengan tugas dan wewenang masing-masing.

Melakukan Analisa-analisa yang diperlukan seperti:

o Melakukan analisa kebutuhan pelayanan di masa mendatang berdasarkan kondisi

o Melakukan analisa kebutuhan sarana dan peralatan kesehatan dimasa mendatang. Hal ini

mencakup kebutuhan sarana dan fasilitas fisik seperti Tipe Rumah Sakit yang akan dibangun. Maupun rencana lingkup pelayanan seperti Pelayanan Rawat Jalan, Pelayanan Rawat Inap dan Unit Rawat Inap. Serta kebutuhan peralatan medic dan non-medic.

o Kemudian melakukan kajian Alternatif lokasi yang dilihat dari kondisi lokasi tapak, kondisi

fisik lahan, dan aksesibilitas. Serta dilakukan juga analisa kesesuaian pembangunan dengan kebijakan

o Melakukan kajian dampak lingkungan rencana kegiatan pembangunan Rumah Sakit

Daerah Kota Malang dibagi menjadi beberapa tahapan sebagai berikut

Tabel 5 Tahapan Kegiatan Pembangunan RSUD Malang

Tahap Kegitan

Pra kontruksi 1. Survei lapangan dan pengukuran 2. Pembebasan dan penyiapan lahan

Kontuksi 1. Pembuatan dan pengoperasian Kantr Proyek dan Base Camp

2. Mobilitas Tenaga kerja 3. Mobilitas alat berat 4. Pengangkutan material 5. Pekerjaan tanah 6. Pekerjaan pondasi

Pasca kontruksi (operasional dan pemeliharaan)

1. Pelayanan medis, keperawatan dan kebidanan, penunjang klinis

2. Pengelolaan sampah 3. Pengelolaan limbah cair 4. Pengelolaan limbah klinis

o Selanjutnya melakukan kajian ekonomi, terhitung dari pembiayaan pembangunan

gedung dan juga pembelian alat-alat kesehatan dan sumber daya manusia. Untuk itu dilakukan analisa dengan metode Cash Flow atau aliran uang, yang diproyeksikan hingga lima tahun mendatang. Serta dilakukan kajian Legalitas, Manajemen dan SDM.

o Berikut ringkasan bagan skema pembangunan Rumah Sakit Daerah Kota Malang

Gambar 6 Diagram Skema Pembangunan RSUD Malang

Adapun beberapa asumsi yang digunakan untuk melakukan analisis finansial sederhana sebagai lanjutan pendalaman dari skema penanganan kasus antara lain :

-

Nilai investasi total diperoleh berdasarkan nilai investasi yang telah dijelaskan pada BAB sebelumnya dimana komponen pembiayaan terdiri dari Biaya investasi, Biaya operasional dan Biaya pemeliharaan dengan nilai total sebesar RP 103.177.294.958 (biaya investasi dan pemeliharaan)- Jangka waktu perhitungan kelayakan investasi adalah selama 20 tahun sesuai dengan jangka waktu RTRW pada wilayah yang merupakan lingkup wilayah lokasi pembangunan RSUD Malang. Adapun tahun 0 adalah tahun 2011 dan tahun akhir adalah tahun 2030.

- Proses pembangunan berlangsung selama 5 tahun secara bertahap dimana masa operasional sudah berlangsung sejak tahun 0, artinya sudah terjadi pemasukan.

- Nilai biaya operasional merupakan nilai cash inflow yang didapatkan sejak masa awal pembangunan. Nilai cash inflow setelah 5 tahun didapatkan berdasarkan nilai pertambahan cash inflow 5 tahun pertama dengan rumus aritmatika. Begitu juga dengan nilai biaya pemeliharaan setelah 5 tahun proses pembangunan.

- Nilai faktor diskon yang digunakan adalah 10% dan pembandingnya adalah 25%.

Tabel 6 Perhitungan Kelayakan Menggunakan NPV 10 % dengan Skenario Pembiayaan 100 % berasal dari APBD

Tahun Tahun

Ke Keterangan Pembiayaan

Biaya Investasi

(Konstruksi dll) Pemeliharaan Total Outflow Cash Inflow Net Benefit

Interest

Rate 10% NPV

2011 0 Biaya Internal APBD 13582562870 1263031170 14845594040 13863120938 -982.473.102 1 -982.473.102 2012 1 Biaya Internal APBD 29165830219 1287718782 30453549001 15249433032 -15.204.115.969 0,909 -13.820.541.416 2013 2 Biaya Internal APBD 18388956634 1312406393 19701363027 16635745126 -3.065.617.901 0,826 -2.532.200.386 2014 3 Biaya Internal APBD 17738956634 1337094005 19076050639 18022057219 -1.053.993.420 0,751 -791.549.058 2015 4 Biaya Internal APBD 17738956634 1361781617 19100738251 19408369313 307.631.062 0,683 210.112.015 2016 5 1386469229 1386469229 20794681407 19.408.212.178 0,621 12.052.499.763 2017 6 1411156841 1411156841 22180993501 20.769.836.660 0,564 11.714.187.876 2018 7 1435844452 1435844452 23567305594 22.131.461.142 0,513 11.353.439.566 2019 8 1460532064 1460532064 24953617688 23.493.085.624 0,467 10.971.270.986 2020 9 1485219676 1485219676 26339929782 24.854.710.106 0,424 10.538.397.085 2021 10 1509907288 1509907288 27726241876 26.216.334.588 0,386 10.119.505.151 2022 11 1534594899 1534594899 29112553969 27.577.959.070 0,35 9.652.285.675 2023 12 1559282511 1559282511 30498866063 28.939.583.552 0,319 9.231.727.153 2024 13 1583970123 1583970123 31885178157 30.301.208.034 0,29 8.787.350.330 2025 14 1608657735 1608657735 33271490251 31.662.832.516 0,263 8.327.324.952 2026 15 1633345346 1633345346 34657802344 33.024.456.998 0,239 7.892.845.223 2027 16 1658032958 1658032958 36044114438 34.386.081.480 0,218 7.496.165.763 2028 17 1682720570 1682720570 37430426532 35.747.705.962 0,198 7.078.045.780 2029 18 1707408182 1707408182 38816738626 37.109.330.444 0,18 6.679.679.480 2030 19 1732095793 1732095793 40203050719 38.470.954.926 0,164 6.309.236.608 NPV = 120.287.309.442

Berdasarkan analisis NPV dengan faktor diskon nilai kedepan 10% dan masa analisis kelayakan adalah 20 tahun, didapatkan bahwa pembangunan RSUD Malang tersebut dapat menghasilkan nilai kini bersih sebesar Rp 120.287.309.442. Nilai ini berdasarkan kriteria NPV > 1, maka dapat dikatakan pembangunan RSUD Malang layak untuk diusahakan pembangunannya. Sehingga dapat disimpulkan bahwa dengan sumber pembiayaan menggunakan Anggaran Daerah, pembangunan RSUD ini untuk 20

tahun kedepan layak menjadi salah satu prioritas pembangunan utama guna meningkatkan pelayanan

publik pada bidang kesehatan.

Tabel 7 Perhitungan Kelayakan Menggunakan BCR dengan Faktor Diskon 10 % dan Skenario Pembiayaan 100 % berasal dari APBD

Tahun

Ke Keterangan Pembiayaan Net Benefit Interest Rate 10% NPV

0 Biaya Internal APBD -982.473.102 1,000 -982.473.102 1 Biaya Internal APBD -15.204.115.969 0,909 -13.820.541.416 2 Biaya Internal APBD -3.065.617.901 0,826 -2.532.200.386 3 Biaya Internal APBD -1.053.993.420 0,751 -791.549.058 4 Biaya Internal APBD 307.631.062 0,683 210.112.015 5 19.408.212.178 0,621 12.052.499.763 6 20.769.836.660 0,564 11.714.187.876 7 22.131.461.142 0,513 11.353.439.566 8 23.493.085.624 0,467 10.971.270.986 9 24.854.710.106 0,424 10.538.397.085 10 26.216.334.588 0,386 10.119.505.151 11 27.577.959.070 0,350 9.652.285.675 12 28.939.583.552 0,319 9.231.727.153 13 30.301.208.034 0,290 8.787.350.330 14 31.662.832.516 0,263 8.327.324.952 15 33.024.456.998 0,239 7.892.845.223 16 34.386.081.480 0,218 7.496.165.763 17 35.747.705.962 0,198 7.078.045.780 18 37.109.330.444 0,180 6.679.679.480 19 38.470.954.926 0,164 6.309.236.608

414.095.183.950 120.287.309.442

B/C = 3,442550888

BCR > 1 LAYAK

Sumber : Analisis, 2015

Berdasarkan hasil perhitungan dengan kriteria net BCR atau Net B/C didapatkan nilainya adalah sebesar 3,4425 dimana nilai ini tentu saja > 1. Sehingga dapat dikatakan bahwa dari kriteria ini pembangunan RSUD Malang layak untuk diusahakan. Adapun secara harfiah bahwa setiap satuan biaya yang dikeluarkan pada pembangunan RSUD Malang akan menghasilkan sebesar 3,4425.

Tabel 8 Perhitungan Kelayakan Menggunakan IRR dengan Faktor Diskon 10 % dan Pembanding 25 % (Untuk simulasi pembiayaan dengan skenario pinjaman bank 100 %)

Tahun

Tahun

2 Biaya Internal APBD -3.065.617.901 0,826 -2.532.200.386 0,640 -1.961.995.457 3 Biaya Internal APBD -1.053.993.420 0,751 -791.549.058 0,512 -539.644.631 4 Biaya Internal APBD 307.631.062 0,683 210.112.015 0,410 126.005.683 5 19.408.212.178 0,621 12.052.499.763 0,328 6.360.071.131 6 20.769.836.660 0,564 11.714.187.876 0,262 5.443.774.189 7 22.131.461.142 0,513 11.353.439.566 0,210 4.640.967.401 8 23.493.085.624 0,467 10.971.270.986 0,168 3.942.139.768 9 24.854.710.106 0,424 10.538.397.085 0,134 3.335.502.096 10 26.216.334.588 0,386 10.119.505.151 0,107 2.815.634.335 11 27.577.959.070 0,350 9.652.285.675 0,086 2.368.946.684 12 28.939.583.552 0,319 9.231.727.153 0,068 1.962.103.765 13 30.301.208.034 0,290 8.787.350.330 0,055 1.666.566.442 14 31.662.832.516 0,263 8.327.324.952 0,044 1.393.164.631 15 33.024.456.998 0,239 7.892.845.223 0,035 1.162.460.886 16 34.386.081.480 0,218 7.496.165.763 0,028 966.248.890 17 35.747.705.962 0,198 7.078.045.780 0,023 804.323.384 18 37.109.330.444 0,180 6.679.679.480 0,018 667.967.948 19 38.470.954.926 0,164 6.309.236.608 0,014 553.981.751 NPV 1 120.287.309.442 NPV 2 22.562.453.018

IRR = 0.285 = 28.5% Sumber : Analisis, 2015

Untuk mengeksplorasi lebih dalam mengenai kriteria kelayakan secara finansial, dalam makalah ini juga dilakukan simulasi perhitungan IRR dengan asumsi peminjaman dana kepada pihak lain baik Swasta maupun Bank sebanyak 100 % sebagai bahan dalam penentuan skenario lain yang memungkinkan, walaupun sebenarnya dalam studi kasus RSUD Malang seluruh dana bersumber dari APBD.

Adapun hasil perhitungan dengan kriteria IRR menunjukkan bahwa nilai IRR adalah sebesar 0.285 atau jika dipresentasikan adalah sebesar 28.5%. Angka ini merupakan representasi dari kemampuan pembangunan RSUD yang akan menghasilkan tingkat return sebesar 28.5%. Nilai ini juga > 10%, maka pembangunan dapat dikatakan layak. Dengan kemungkinan skenario pembiayaan dengan peminjaman

biaya, maka diperlukan analisis untuk mengetahui payback period.

5.

STRATEGI IMPLEMENTASI

5.1.

Skenario Penanganan

Berdasarkan hasil analisis kelayakan investasi pada bab sebelumnya, secara umum proyek pembangunan RSUD Malang tersebut layak untuk diusahakan baik dilihat dari nilai NPV dan Net B/C nya yang sudah layak untuk dilaksanakan. Dengan suku bunga minimal 28.5 % proyek sudah dapat memberikan kelayakan investasi dalam jangka waktu 20 tahun dengan asumsi sumber pembiayaan pinjaman bank maupun pinjaman sumber lain. Berdasarkan hasil analisis tersebut didapatkan prediksi bahwa pembangunan RSUD Malang ini dengan asumsi yang telah ditetapkan sebelumnya akan memberikan keuntungan yang signifikan baik menggunakan anggaran internal APBD maupun dengan skenario peminjaman secara penuh dari sumber lain. Adapun strategi-strategi yang dapat dilakukan selanjutnya adalah sebagai berikut:

1. Perluasan dan Peningkatan Fasilitas Pelayanan Kesehatan

Dengan hasil analisis kelayakan finansial yang secara keseluruhan adalah layak untuk diusahakan baik dengan strategi sumber anggaran APBD maupun pinjaman sumber lain, maka strategi implementasi yang dapat dilakukan guna memaksimalkan potensi yang ada dalam rangka meningkatkan pelayanan fasilitas kesehatan yakni melakukan perluasan dan peningkatan fasilitas pelayanan kesehatan yang meliputi :

- Penambahan luas gedung baik dari kepadatan gedung maupun tinggi bangunan dan lainnya

- Penambahan beberapa fasilitas kesehatan lain yang dapat diintegrasikan dengan RSUD seperti laboratorium maupun sarana pendidikan akademi

- Peningkatan atau upgrade alat-alat kesehatan praktik dokter yang dapat meningkatkan kinerja pelayanan RSUD.

2. Peningkatan Tenaga Ahli Bidang Kesehatan

Strategi ini merupakan kelanjutan dari strategi yang pertama, namun dapat juga dijadikan opsional skenario tersendiri mengingat tenaga di bidang kesehatan sangat dibutuhkan seiring meningkatnya pertumbuhan populasi apda suatu kota. Adapun strategi ini pada dasarnya adalah melakukan rekruitmen penambahan tenaga ahli kesehatan seperti dokter, perawat, apoteker hingga administrasi lainnya guna memaksimal pelayanan kesehatan.

5.2.

Pemilihan Sumber Pembiayaan

6.

PENUTUP

Kesimpulan

Sumber pembiayaan pembangunan RSUD di Kota Malang adalah sumber pendanaan konvensional yaitu seluruhnya didanai oleh pemerintah melalui APBD. RSUD Malang yang merupakan Fasilitas Kesehatan ini termasuk jenis barang Public Goods yaitu barang yang prinsipnya memberikan pelayanan bagi masyarakat. Oleh karena itu, pembangunan RSUD Kota Malang bukan berorientasi pada keuntungan, tetapi berorientasi pada capaian pelayanan kesehatan pada lingkup wilayahnya.

Namun begitu, makalah ini mencoba menganalisis dari segi finansialnya menggunakan beberapa kriteria kelayakan finansial sebagai dasar dalam kemungkinan adanya skenario dengan skema sumber pembiayaan lainnya. Proses perhitungan menunjukan bahwa dari total biaya konstruksi beserta biaya pemeliharaan yang harus dikeluarkan pemerintah sebanyak Rp 103.177.294.958, pemerintah akan mulai mendapatkan kentungan pada tahun ke-6 setelah konstruksi dari pendapatan operasional yang berasal dari unit produksi. Perhitungan kriteria kelayakan yang meliputi NPV dan BCR menunjukan bahwa pembangunan RSUD ini berada pada parameter layak. Hal ini menunjukan bahwa pemerintah tidak terlalu banyak terbebani akibat pembangunan Rumah Sakit ini karena dimulai pada tahun ke-6, pemerintah sudah mulai mendapatkan keuntungan dan selama tenggat waktu 20 tahun, pemerintah sudah dapat menghasilkan uang sebanyak Rp. 120.287.309.442. Hal ini berarti selama 20 tahun, pemerintah sudah mendapatkan modalnya kembali.