BAB II

TINJAUAN PUSTAKA

2.1. Teori Uang 2.1.1.Defenisi Uang

Uang secara universal adalah sesuatu (benda) yang diterima secara umum dalam proses pertukaran barang dan jasa. Dua unsur terpenting dari uang adalah

any good (sesuatu benda) dan generally accepted (diterima secara umum). Uang digunakan untuk memperlancar atau mempermudah kegiatan transaksi dalam sebuah perekonomian.

Dari sudut pandang ekonomi, uang merupakan barang ekonomi karena uang adalah barang langka. Uang adalah asset yang paling likuid diantara seluruh

asset yang ada dalam perekonomian. Uang dikatakan likuid apabila sangat mudah ditukarkan dengan barang dan jasa lain, biaya transaksinya sangat kecil dan nilai nominalnya relatif stabil.

Defenisi uang secara hukum, yaitu uang merupakan alat pembayaran yang sah dimana dalam perekonomian modern, penggunaan sesuatu benda sebagai

uang dikuatkan berdasarkan keputusan hukum atau undang-undang. Pelanggaran terhadap ketentuan undang-undang tersebut seperti pemalsuan uang atau menggunakan alat tukar yang tidak seusai dengan ketentuan akan dikenakan

2.1.2.Penawaran Uang

Ada tiga lembaga yang menawarkan uang antara lain: pemerintah, bank

sentral, dan bank umum. Setiap penawaran uang ke masyarakat dicatat dalam neraca. Pemerintah dan Bank Sentral menawarkan uang dalam bentuk uang kartal. Dan Bank Umum menawarkan uang dalam bentuk uang giral.

1. Penawaran uang oleh Pemerintah

Dahulu pemerintah juga menawarkan uang ke masyarakat dalam bentuk

uang pecahan. Proses penawaran yang oleh pemerintah ke masyarakat besar kecilnya dicatat dalam neraca. Alasan pemerintah mengeluarkan uang pecahan adalah untuk transaksi kecil-kecilan dan sebagai pendapatan pemerintah.

2. Penawaran uang oleh Bank Sentral

Yang dimaksud adalah Bank Sentral dapat mencetak uang dan

mengedarkan uang yang berlaku sebagai alat pembayaran yang sah. Pada masa sekarang, penawaran uang kartal ke masyarakat melalui satu lembaga yaitu Bank Sentral.

3. Penawaran uang oleh Bank Umum

Bank Umum dapat menawarkan uang karena Bank Umum dapat

mengeluarkan cek yang dimana cek itu dianggap atau berlaku sebagai alat pembayaran alat transaksi yang pantas. Uang yang ditawarkan oleh Bank Umum disebut uang giral.

2.1.3.Defenisi Jumlah Uang Beredar

Uang beredar adalah uang yang berada di tangan masyarakat. Namun

berbagai negara dapat berbeda-beda. Umumnya defenisi uang beredar di negara maju lebih kompleks dibandingkan di negara sedang berkembang. Defenisi

tersebut dibagi berdasarkan dua pendekatan, yaitu pendekatan transaksional (transaction approach) dan pendekatan likuiditas (liquidity approach) (Manurung dan Prathama, 2004 :13).

1. Pendekatan Transaksional (Tansaksional Approach)

Pendekatan ini memandang jumlah uang beredar yang dihitung adalah

jumlah uang yang dibutuhkan untuk kebutuhan transaksi. Pada paraktiknya, pendekatan ini digunakan untuk menghitung jumlah uang beredar dalam arti sempit M1 (narrow money). M1 mencakup uang kartal dan uang giral. Uang kartal terdiri atas uang kertas dan uang logam yang berlaku diluar dari bank umum (currency out of bank –COB). Uang giral terdiri atas rekening giro, kiriman uang, simpanan berjangka, dan tabungan berjangka yang sudah jatuh tempo, yang seluruhnya merupakan simpanan penduduk dalam rupiah pada sistem moneter.

2. Pendekatan Likuiditas (Liquidity Approach)

Pendekatan ini mendefenisikan jumlah uang beredar adalah jumlah uang untuk kebutuhan transaksi ditambah uang kuasi (quasy money). Pertimbangannya adalah sekalipun uang kuasi merupakan asset financial yang likuid dibanding dengan uang kertas, uang logam, dan rekening giro, tetapi sangat mudah diubah menjadi uang yang dapat digunakan untuk kebutuhan transaksi. Dalam praktik,

rupiah dan valuta asing milik penduduk pada sistem moneter yang untuk sementara waktu kehilangan fungsinya sebagai alat tukar. Jumlah M2 sering juga

disebut sebagai likuiditas perekonomian. 2.1.4.Uang Beredar di Indonesia

Menurut Bank Indonesia, di Indonesia hanya dikenal dua macam uang

beredar saja, yaitu:

1. Uang beredar dalam arti sempit (narrow money – M1), di defenisikan sebagai kewajiban sistem moneter terhadap sektor swasta domestik yang terdiri dari uang kartal (C) dan uang giral (D).

2. Uang beredar dalam arti luas (broad money – M2), didefenisikan sebagai kewajiban sistem moneter terhadap sektor swasta domestik yang terdiri dari uang kartal (C), uang giral (D) dan uang kuasi. Dengan kata lain M2 adalah

M1 diatambah dengan tabungan dan simpanan berjangka lain yang jangkanya lebih pendek, temasuk rekening pasar uang dan pinjaman semalan antar bank.

Elemen – elemen pada M1 dapat dikatakan sebagai bearan moneter bebas

bunga (interest-free monetary aggregates) karena elemen – elemen tersebut belum mengandung bunga. Sementara uang kuasi yang terdiri dari tabungan dan

deposito berjangka dikategorikan ke dalam uang mengandung bunga (interest monetary aggregates).

2.2. Sistem Pembayaran

Sistem pembayaran merupakan bagian yang tidak dapat terpisahkan dari kehidupan sehari-hari. Hampir seluruh kegiatan perekonomian sehari-hari terjadi

Humphrey (1995: 3) sistem pembayaran adalah suatu hal yang penting karena membentuk spesialisasi yang terjadi dalam produksi dan membantu menciptakan

transaksi yang efisien.

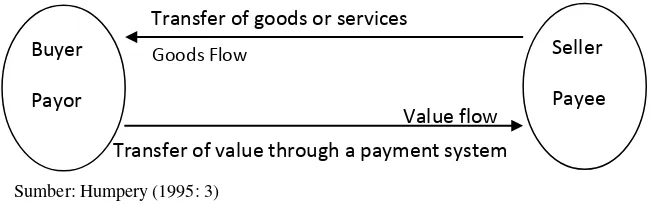

2.2.1.Defenisi Sistem Pembayaran

Pembayaran dapat diartikan sebagai perpindahan nilai antara dua belah

pihak (secara sederhana dipakai istilah pembeli dan penjual), dimana secara bersamaan terjadi perpindahan barang dan jasa. pada intinya dalam setiap kegiatan

ekonomi terjadi proses pembayaran ini.

Sumber: Humpery (1995: 3)

Gambar 2.1.

Ilustrasi Sederhana Proses Sistem Pembayaran

Menurut Humpery (1995: 3), sistem pembayaran pada dasarnya adalah semata-mata hanya sebuah persetujuan mengenai cara mentransfer sejumlah nilai

uang antara pembeli (buyers) dan penjual (sellers) dalam sebuah transaksi. Seperti yang diilustrasikan dalam gambar 2.1, sistem pembayaran memfasilitasi pertukaran barang dan jasa dalam sebuah perekonomian.

Menurut Guitian (1998) dalam Bank Indonesia, sebuah sitem pembayaran meliputi seperangkat instrumen dan alat-alat yang secara umum diterima untuk

melakukan pembayaran; kerangka institusional dan organisasi yang menjalankan pembayaran (termasuk regulasi kehati-hatian); dan prosedur operasi dan jaringan komunikasi yang digunakan untuk memulai dan mengirimkan informasi

Transfer of value through a payment system Value flow

Goods Flow

Transfer of goods or services Buyer

Payor

pembayaran dari pembeli (payer) kepada penjual (payee) dan untuk menyelesaikan pembayaran.

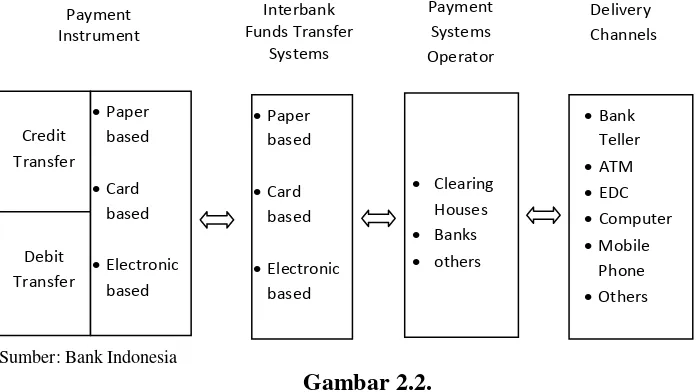

Menurut Bank for International Settlement (BIS–2003) dalam Bank Indonesia, sistem pembayaran adalah seperangkat instrument, prosedur dan sistem transfer dana intrabank (Interbank Funds Transfer – IFT) yang menjadi komponen

untuk melancarkan perputaran uang. Menurut Bank Indonessia ( UU No.23/1999 tentang Bank Indonesia), sistem pembayaran adalah sistem yang mencakup

seperangkat aturan dan mekanisme yang digunakan untuk melaksanakan pemindahan dana guna memenuhi suatu kewajiban yang timbul dari suatu kegiatan ekonomi.

Sumber: Bank Indonesia

Gambar 2.2.

Ilustrasi Komponen Pembentuk Sistem Pembayaran 2.2.2.Evolusi Sistem Pembayaran

Sistem pembayaran telah berubah sepanjang waktu, demikian pula dengan

bentuk uang. Pada suatu waktu, logam berharga seperti emas digunakan sebagai alat pembayaran utama dan dari emas tersebut berubah menjadi bentuk utama dari uang. Selanjutnya asset kertas seperti cek dan uang kertas mulai digunakan untuk

sistem pembayaran dan dianggap sebagai uang. Dimana sistem pembayaran memiliki makna terhadap bagaimana uang akan didefenisikan di masa mendatang

(Mishkin, 2006: 72-73).

Akar dari evolusi sistem pembayaran dimulai dari sistem perekonomian yang paling sederhana yang dikenal dengan cara barter. Dimana seseorang yang

membutuhkan barang tertentu dapat memperolehnya dengan menukarkanya dengan barang yeng berbeda. Karena barter menemui banyak permasalahan, maka

digantikan oleh commodity currency berupa emas perak atau koin.

Sistem barter dan commodity currency ini tidak efisien, maka tahap evolusi berlanjut pada penggunaan uang fiat (uang kepercayaan). Uang fiat adalah uang

kertas yang diumumkan oleh pemerintah sebagai alat transaksi. Uang fiat hanya bisa digunakan sebagai alat transaksi sapenjang adanya kepercayaan kepada

lembaga yang berwenang mengeluarkannya dan dalam pencetakannya sudah dalam tahap sukar untuk dipalsukan (Mishkin, 2006: 73).

Kehadiran uang fiat (uang kertas) dan commodity currency (koin) telah memberikan kepraktisan dalam melakukan transaksi dalam perekonomian. Kedua tipe uang ini dapat dikelompokkan menjadi sistem pembayaran tunai. Dan paling

umum digunakan untuk transaksi perekonomian terutama pada negara-negara sedang berkembang. Namun uang tunai hanya dirasa cukup paraktis untuk melakukan transaksi yang bernilai kecil, tidak demikian dengan transaksi yang

Berbagai macam kendala dalam penggunaan uang tunai (kertas dan logam) dalam transaksi pembayaran mendorong munculnya inovasi baru. Perkembangan

sistem pembayaran berlanjut kepada penggunaan cek. Cek hadir untuk mengatsi masalah dalam hal transaksi tunai (uang kertas dan logam) dalam jumlah besar. Cek mampu mempermudah transaksi dalam jumlah yang besar karena nilainya

tergantung dari yang tertulis diatasnya. Selain itu, keuntungan dari cek adalah mengurangi biaya transportasi dan mengefisienkan pembayaran.

Sama halnya seperti uang fiat ternyata penggunaan cek juga membutuhkan biaya dalam proses pencairannya. Beberapa jenis cek hanya dapat dicarikan dalam jangka waktu tertentu. Pengunaan cek juga membutuhkan satu atau lebih bank,

yaitu transfer dana deposito dari rekening bank pihak pembayar ke rekening bank penerima pembayaran. Oleh Karena hambatan tersebut, maka evolusi pembayaran

berlanjut dengan dikembangkannya pembayaran elektronik. Pada dekade 1970-an dan 1980-an elektonifikasi dalam system pembayaran mulai berkembang. Alat pembayaran mengunakan kartu memudahkan masayrakat untuk bertransaksi

langsung di tempat penjualan (Point Of Sales – POS).

Pembayaran elektronik mampu mengatasi masalah uang fiat serta cek

berbasis kertas. Masalah tersebut meliputi ketidakpraktisan dan ketidaknyamanan untuk dipegang serta adanya biaya transportasi untuk melangsungkan prose transaksi. Di Indoensia, e-money mulai dikenalkan sejak tahun 2007, yang ditujukan untuk jenis pembayaran mikro sebagai pengganti uang. Seiring dengan perkembangan teknologi perpindahan dana secara elektronis yang cepat antar

Inovasi terbaru dalam sistem pembayaran sekarang ini adalah dengan ditemukannya bitcoin pada tahun 2009 oleh Satoshi Nakamoto. Bitcoin adalah uang elektronik yang menggunakan jaringan teknologi peer-to-peer untuk beoperasi tanpa melalui otoritas sentral atau bank, transaksi dan penerbitan bitcoin dilakukan secara kolektif melalui sebuah jaringan

Bitcoin menggunakan public-key cryptography, jaringan peer-to-peer, dan proof-of-work untuk memproses dan memverifikasi transaksi pembayarannya. Bitcoin menyediakan jaringan pembayaran yang cepat dan sangat handal

Bitcoin dikirim dengan mudah secara langsung melalui jaringan internet dari pihak yang satu ke pihak lain yang tanpa perlu mempercayai otorisasi pihak ketiga ataupun lembaga keuangan (Nakamoto: 1).

2.2.3.Pembayaran Tunai

Ditengah pesatnya perkembangan pembayaran non tunai, pembayaran tunai

juga masih memegang peranan penting dalam sistem pembayaran di Indonesia. Masyarakat Indonesia masih menggunakan pembayaran tunai yang terdiri dari uang kertas maupun uang logam. Pembayaran tunai masih tidak dapat tergantikan

oleh instrument pembayaran non tunai, terutama untuk transaksi retail (Titiheruw, 2009 : 8)

2.2.4.Sistem Pembayaran Non tunai

Meskipun fisik uang sampai saat ini masih banyak digunakan sebagai alat pembayaran, namun sejalan dengan perkembangan teknologi sistem pembayaran

penyelesaian di Indonesia: sistem pembayaran bernilai besar antar bank (intrabank large-value payments system) dan sistem pembayaran ritel dan mikro (retail and micro payments system). Dalam sistem pembayaran ritel dan mikro, sebagian besar layanan pembayaran ritel dan mikro disediakan oleh bank-bank komersial melalui beberapa instrumen pembayaran: cek dan bilyet giro, alat dan

pembayaran elektronik (Bank Indonesia 2006)

Pembayaran antar bank dengan cek dan bilyet giro diproses melalui

SKNBI (Sistem Kliring Nasional Bank Indonesia). SKNBI adalah sistem net settlement multilateral tangguhan (deferred multilateral net settlement). Untuk instrumen pembayaran berbasis kartu (kredit dan kartu debit/ATM), penyelesaian

pada level antar bank juga dilakukan secara net multilateral melalui sistem BI-RTGS (Bank Indonesia – Real Time Gross Settlement) atau bank komersial melalui rekening di bank-bank komersial yang ditunjuk sebagai bank pembayaran (Bank Indonesia 2006)

2.2.4.1. Pembayaran Non Tunai Berbasis Warkat (Paper Based)

Instrumen-instrumen berbasis warkat ini merupakan intrumen yang sudah umum dan telah lama digunakan dalam praktek perbankan. Beberapa instrument

yang termasuk dalam kategori ini, yaitu, cek, bilyet giro, nota debet.

1. Cek adalah surat perintah tidak bersyarat untuk membayar sejumlah uang tertentu (Bank Indonesia, 2006)

2. Bilyet Giro adalah surat perintah dari nasabah kepada bank penyimpan dana untuk memindahbukukan sejumlah dana dari rekening yang bersangkutan

3. Nota Debet adalah warkat yang digunakan untuk menagih dana pada bank lain untuk bank atau nasabaj bank yang menyampaikan warkat tersebut (Bank

Indonesia, 2006)

Cek dan bilyet giro merupakan instrumen pembayaran non tunai yang paling umum digunakan bahkan sebelum adanya ragam transaksi non tunai

lainnya. Dengan perkembangan instrument elektronik dan berbagai variasi lainnya secara perlahan-lahan mengurangi pengunaan intrumen ini bahkan kemudian telah

digantikan oleh transfer secara elektronik (paperless) yang diatur menggunakan SKNBI atau BI-RTGS.

2.2.4.2. Pembayaran Non Tunai Berbasis Kartu (Card Based)

Instrumen pembayaran non tunai berbasis kartu atau disebut juga APMK (Alat Pembayaran Menggunakan Kartu) telah meningkat secara signifikan

penggunaanya di Indonesia. Beberapa jenis instrumen yang termasuk dalam kategori ini, yaitu:

1. Kartu Kredit adalah instrumen pembayaran yang pembayarannya dilakukan

kemudian. Dalam hal ini bank penerbit kartu memberikan kredit kepada nasabah pemegang kartu kredit dengan atas waktu dan tambahan bunga yang

telah disepakati antara bank dan nasabah (Bank Indonesia 2006).

2. Kartu ATM merupakan instrument pembayaran berbasis kartu yang transaksinya dilakukan melalui mesin ATM. Beberapa transaksi non tunai

3. Kartu Debet merupakan instumen berbasis kartu yang pembayarannya dilakukan dengan pendebetan langsung kerekening nasabah di bank penerbit

kartu tersebut. Pada beberapa bank penerbit, terdapat kombinasi antara fungsi kartu debet sekaligus kartu ATM untuk lebih memudahkan nasabah bank tersebut (Bank Indonesia 2006).

2.2.4.3. E-Money

E-money (electronic money) adalah alat pembayaran yang memenuhi unsur-unsur sebagai berikut (Peraturan Bank Indonesia No 11/12/PBI/2009):

• diterbitkan atas dasar nilai uang yang disetor terlebih dahulu oleh pemegang

kepada penerbit;

• nilai uang disimpan secara elektronik dalam suatu media seperti server atau

chip;

• digunakan sebagai alat pembayaran kepada pedagang yang bukan

merupakan penerbit uang elektonik tersebut; dan

• nilai uang elektronik yang disetor oleh pemegang dan dikelola oleh penerbit

bukan merupakan simpanan sebagaimana dimaksud dalam undang-undang

yang mengatur mengenai perbankan.

Indonesia baik yang berbasis chip maupun media bebasis server (Bank Indonesia, 2013: 16).

E-money merupakan produk stored-value atau pra-bayar. E-money dapat diterbitkan oleh bank dan non-bank. Berdasarkan kajian Bank Indonesia, issuer akan memelihara float atas e-money yang diterbitkannya. Float yaitu dana (monetary value) yang tercatat dalam kartu e-money dan belum digunakan dalam untuk pembayaran, atau sudah digunakan namun belum ditagihkan atau di-redeem oleh merchant. Dengan kata lain float merupakan kewajiban (liability) issuer atas e-money yang diterbitkannya. Berdasarkan katarestik tersebut, maka sifat float e-money sangat likuid atau dapat disetarakan dengan uang tunai (cash) atau giro setara degan M1 (Hidayati et,al, 2006: 42)

2.3. Pembayaran Dan Uang Beredar

Hubungan antara jumlah uang beredar dan kegiatan ekonomi dinyatakan dalam hubungan (Humphrey, 1995: 18):

MV = PT di mana:

M : jumlah uang beredar

V : kecepatan uang beredar P : tingkat harga

T : jumlah transaksi

PT mewakili tingkat agregat aktivitas ekonomi, seperti GNP. Efisiensi dari sistem pembayaran tercermin dalam tingkat turnover uang, yang menunjukkan berapa kali jumlah uang beredar harus kembali dalam rangka memenuhi tuntutan transaksi dan pembayaran yang terkait dengan tingkat aktivitas ekonomi agregat.

Jika efisiensi sistem pembayaran membaik, pembayaran akan memakan waktu yang lebih singkat untuk diselesaikan (cleared and settled) sebelum dana yang ditransfer dapat digunakan kembali untuk membiayai pembayaran lain.

Sehingga perbaikan dalam efisiensi sistem pembayaran akan memungkinkan suatu negara dapat mengurangi uang beredar domestiknya, dengan asumsi bahwa

pertumbuhan ekonomi dan hal-hal lain tetap konstan.

Prinsip yang mendasari hubungan antara efisiensi sistem pembayaran dan jumlah uang beredar ditunjukkan oleh persamaan MV = PT. Dengan asumsi PT

(M) untuk dikurangi untuk mendukung tingkat yang sama dari kegiatan ekonomi (Humphrey, 1995: 18).

2.4. Pembayaran Non Tunai dan Permintaan Uang

Fungsi permintaan uang masyarakat merupakan faktor yang menghubungkan sektor moneter dan sektor riil. Oleh karena itu perilaku

permintaan uang masyarakat, terkait dengan semakin meningkatnya media pembayaran non tunai sangat penting dicermati (Syarifuddin, Hidayat, Tarsidin,

2009: 371).

Baumol dan Tobin (Inventory Model)

Baumol dan Tobin menggunakan pendekatan inventory model untuk merumuskan kerangka teori permintaan uang, dimana uang diposisikan sebagai alat untuk transaksi. Baumol serta Tobin menyebutkan bahwa terdapat dua hal

yang perlu dipertimbangkan dalam pilihan untuk memegang uang atau asset, yakni: transaction cost yang harus dikeluarkan ketika memilih untuk memegang assets karena dengan memegang assets berkurang liquidity-nya serta adanya return yang diperoleh dengan memegang assets. Tingkat optimal uang yang dipegang masyarakat dapat dirumuskan sebagai berikut :

𝑀𝑀∗ =�𝑐𝑐𝑐𝑐𝑐𝑐

2𝑖𝑖

di mana :

M* : Tingkat optimal stock uang c : transaction cost

Dalam konteks Inventory Model, permintaan not-interest bearing money, yakni uang kartal dan uang giral (dalam hal ini di asumsikan tidak ada bunga atas

simpanan dalam bentuk rekening giro) ditentukan oleh pendapatan riil suku bunga, dan transaction cost. Tingkat suku bunga dan transaction cost tersebut dalam hal ini adalah atas bebagai jenis simpanan yang tidak termasuk dalam

kategori M1 (time deposit dan saving deposit) serta berbagai jenis asset lainnya (seperti obligasi). Rumusan tersebut dapat pula digunakan untuk menganalisis

permintaan uang kartal dan M2, tentunya dengan menggunakan besaran tingkat suku bunga dan transaction cost yang relevan.

Inventory model dari Baumol dan Tobin dinilai tepat untuk digunakan

dalam memperhitungkan dampak dari penggunaan media pembayaran non tunai (seperti ATM, kliring RTGS, dan berbagai media pembayaran non tunai), yakni

dengan diakomodasinya variabel transaction cost di samping tingkat suku bunga. Namun tentunya perlu dilakukan penyesuaian, mengingat dengan pembayaran non-tunai masyarakat dapat menyimpan uangnya dalam bentuk demand deposit dan saving deposit tanpa harus menghadapi trade-off, yakni memperoleh return tanpa harus dikenai biaya transaksi dalam pencairannya (tingkat likuiditasnya

2.5. Penelitian Terdahulu

Penelitian-penelitian yang menganalisis mengenai pembayaran non tunai

antara lain:

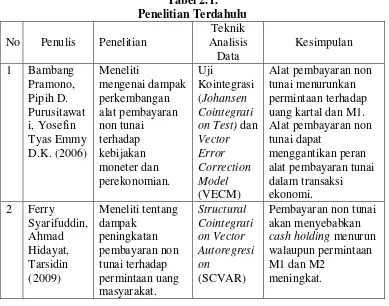

1. Dampak Pembayaran Non Tunai Terhadap Perekonomian Dan Kebijakan Moneter (Bambang Pramono, Pipih D. Purusitawati, Yosefin Tyas Emmy

D.K., 2006).

Mengkaji dampak perkembangan alat pembayaran non tunai terhadap

kebijakan moneter dan perekonomian di Indonesia. Metode estimasi yang digunakan dalam pelitian ini adalah Uji Kointegrasi (Johansen Cointegration Test) dan Vector Error Correction Model (VECM). Penelitian ini menyimpulkan bahwa, kehadiran alat pembayaran non tunai bagi perekonomian memberikan manfaat peningkatan efisiensi dan

produktivitas keuangan. Inovasi dalam alat pembayaran non tunai dapat meyebabkan komplikasi dalam penggunaan target kuantitas dalam pengendalian moneter. Studi empirik penelitian ini menemukan bahwa

kehadiran alat pembayaran non tunai menurunkan permintaan terhadap uang kartal dan M1. Dimana alat pembayaran non tunai dapat menggantikan

peran alat pembayaran tunai dalam transaksi ekonomi. Penurunan terhadap uang kartal M1 berdampak pada berkurangnya biaya pencetakan uang. 2. Dampak Peningkatan Pembayaran Non Tunai Terhadap Perekonomian Dan

Penelitian ini menganalisis tentang dampak peningkatan pembayaran non tunai terhadap permintaan uang masyarakat, bagaimana dampaknya

terhadap perekonomian serta implikasinya terhadap pengendalian moneter oleh Bank Indonesia. Dengan menggunakan metode estimasi Structural Cointegration Vector Autoregresion (SCVAR), ditemukan bahwa pembayaran non tunai akan menyebabkan cash holding menurun walaupun permintaan M1 dan M2 meningkat. Peningkatan pembayaran non tunai juga

akan mengakibatkan penurunan tingkat suku bunga BI, penigkatan GDP riil, dan penurunan tingkat harga.

3. Dampak Peningkatan Penggunaan Pembayaran Menggunakan Kartu

Terhadap Perekonomian Indonesia (Tiara Nirmala, Tri Widodo, 2011)

Penelitian ini menganalisis tentang dampak meningkatnya penggunaan

pembayaran menggunakan kartu (pembayaran non tunai) pada perekonomian Indonesia. Metode analisis yang digunakan adalah Vector Error Correction Model (VECM). Hasilnya menunjukkan bahwa, kepemilikan uang tunai menurun, sementara stok uang M1 dan M2 meningkat. Peningkatan pembayaran non tunai juga menginduksi

pertumbuhan GDP dan penurunan harga.

4. Pengaruh Inovasi Sistem Pembayaran Terhadap permintaan Uang di Indonesia (Imaduddin Sahabat, 2009)

Penelitian ini mengkaji tentang pengaruh inovasi system pembayaran terhadap permintaan unag di Indonesia. Dengan menggunakan merode

diketahui bahwa inovasi sistem pembayaran seperti kliring, RTGS, kartu kredit dan kartu debet memiliki hubungan jangka panjang dengan

permintaan uang. Selain itu kartu debet, kartu kredit, kliring dan BI-RTGS akan menurunkan permintaan uang.

5. Analisis Pengaruh Alat Pembayaran Dengan Menggunakan Kartu Dan

Variabel Makroekonomi Terhadap Permintaan Uang Di Indonesia (Zainal Muttaqin, 2006)

Penelitian ini mengkaji tentang pengaruh penggunaan alat pembayaran dengan menggunakan kartu dan variabel makroekonomi lainnya terhadap permintaan

uang di Indonesia dalam jangka panjang dan dalam jangka pendek. Metode

yang digunakan adalah Uji Kointegrasi dan Error Correction Model (ECM).

Hasil penelitian ini membuktikan adanya hubungan jangka panjang antara

penggunaan ATM terhadap permintaan uang M1 dan uang tunai. Sementara itu,

penggunaan kartu kredit dan debet tidak signifikan mempengaruhi permintaan

uang M1 dan uang tunai. Hasil berbeda ditunjukkan dalam jangka pendek

pengaruh APMK terhadap permintaan uang M1 dan uang tunai. Perubahan

permintaan terhadap M1 hanya dipengaruhi oleh perubahan penggunan kartu

ATM dan kartu debet. Sedangkan perubahan permintaan uang tunai tidak

dipengaruhi oleh penggunaan APMK. Berdasarkan hasil penelitian ini telah

dibuktikan bahwa keberadaan APMK (kartu kredit dan kartu debet) dan ATM

berpengaruh secara nyata terhadap permintaan uang.

6. Analisis Pengaruh Penggunaan Kartu Pembayaran Elektronik Dan Daya Substitusi Transaksi Non Tunai Elektronik Terhadap Transaksi Tunai

Penelitian ini menganalisis bagaimana pengaruh penggnaan kartu elektronik, dalam hal ini kartu kredit, kartu debit, dan kartu ATM terhadap transaksi

tunai dan daya substitusi transaksi non tunai terhadap transaksi tunai di Indonesai. Metode yang digunakan dalam penelitian ini yaitu menggunakan Error Correction Model (ECM). Hasil penelitian ini menemukan bahwa adanya hubungan signifikan untuk jangka panjang antara penggunaan kartu elektonik terhadap transaksi tunai di Indonesia. Peningkatan Volume

transaksi non tunai yaitu transaksi APMK dan BI-RTGS mampu mensubstitusi transaksi tunai.

Tabel 2.1. Penelitian Terdahulu No Penulis Penelitian

Teknik

Alat pembayaran non tunai menurunkan permintaan terhadap uang kartal dan M1. Alat pembayaran non tunai dapat

menggantikan peran alat pembayaran tunai dalam transaksi

Pembayaran non tunai akan menyebabkan cash holding menurun walaupun permintaan M1 dan M2

Lanjutan Tabel 2.1 kartu mengakibatkan kepemilikan uang tunai menurun, sementara stok uang M1 dan M2

Dari hasil penelitian diperoleh bahwa inovasi system pembayaran seperti kliring, RTGS, kartu kredit dan kartu debet memiliki hubungan jangka panjang dengan permintaan uang. 5 Zainal

Muttaqin (2006)

Meneliti tentang

pengaruh penggunaan alat pembayaran dengan menggunakan kartu dan variabel makroekonomi

Penelitian ini telah menemukan bahwa keberadaan APMK (kartu kredit dan kartu debet) dan ATM tunai dan daya substitusi transaksi non tunai yaitu transaksi APMK dan BI-RTGS mampu mensubstitusi

2.6. Kerangka Konseptual

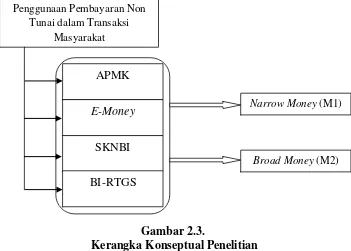

Fokus pembahasan dalam penelitian ini bertujuan untuk melihat bagaimana

pengaruh penggunaan pembayaran non tunai dalam transaksi masyarakat terhadap jumlah uang beredar di Indonesia. Dalam penelitian ini, jumlah uang beredar dibedakan menjadi dua yaitu, jumlah uang beredar dalam arti sempit (Narrow Money - M1) dan dalam arti luas (Broad Money - M2). Pengunaan pembayaran non tunai yang akan diteliti didekati dari empat skema pilihan transaksi

pembayaran yaitu, APMK, e-money, SKNBI, dan BI-RTGS.

Pembayaran non tunai pada hakikatnya sama dengan pembayaran tunai, yakni sama-sama merupakan transaksi pembayaran atas harga barang dan jasa.

Yang menbedakan adalah tidak diperlukannya uang kartal untuk pembayaran non tunai tersebut yang berarti berkurangnya biaya, tenaga, dan waktu bertransaksi.

(Sayarifuddin, Hidayat, Tarsidin, 2009). Metode pembayaran secara transfer (BI-RTGS dan SKNBI) akan menggantikan peran uang dalam perdagangan besar dan transaksi keuangan yang nilainya besar, sedangkan APMK (kartu ATM/debet dan

kartu kredit) maupun e-money akan menggantikan uang tunai dalam pembayaran retail (Lahdenpera, 2001: 22)

Penggunaan pembayaran non tunai (melalui transaksi APMK, e-money, SKNBI, BI-RTGS) dalam transaksi masyarakat akan mensubstitusi pengunaan uang kartal dalam transaksi pembayaran. Penggunaan teknologi dalam

akan mengalami penurunan, karena terjadi subtistusi dengan transaksi non tunai. Perubahan permintaan uang ini pada gilirannya akan mempengaruhi jumlah uang

beredar, mengingat bahwa equilibrium di pasar uang jumlah money supply (uang beredar) adalah sama dengan jumlah permintaan uang. Kerangka konseptual penelitian ini sebagaimana disajikan dalam Gambar 2.4.

Gambar 2.3.

Kerangka Konseptual Penelitian

Sementara ini, di Indonesia belum diperoleh indikator yang secara baik dapat digunakan untuk mengukur penggunaan pembayaran non tunai dalam transaksi masyarakat. Mengacu pada berbagai studi yang telah dilakukan dan penelitian

terdahulu, beberapa indikator yang dapat digunakan untuk menghitung pengunaan pembayaran non tunai (Markose and Loke, 2000: BIS, 1999 dalam Bank

Indonesia, 2006a: 24) adalah volume dan nilai transaksi yang dilakukan melalui kliring antar bank, ATM, Kartu debet, kartu kredit, dan kartu prabayar; rasio konsumsi terhadap uang kartal

Penggunaan Pembayaran Non Tunai dalam Transaksi

Masyarakat

Broad Money (M2) Narrow Money (M1) APMK

E-Money

SKNBI

2.7. Hipotesis Penelitian

Berdasarkan tinjauan literatur, penelitian terdahulu dan kerangka konseptual yang telah dijelaskan di muka, maka hipotesis pada penelitian ini adalah:

1. Penggunaan pembayaran non tunai dalam transaksi masyarakat berpengaruh terhadap jumlah uang beredar di Indonesia dalam arti sempit (narrow money – M1).